Catering Services Markt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

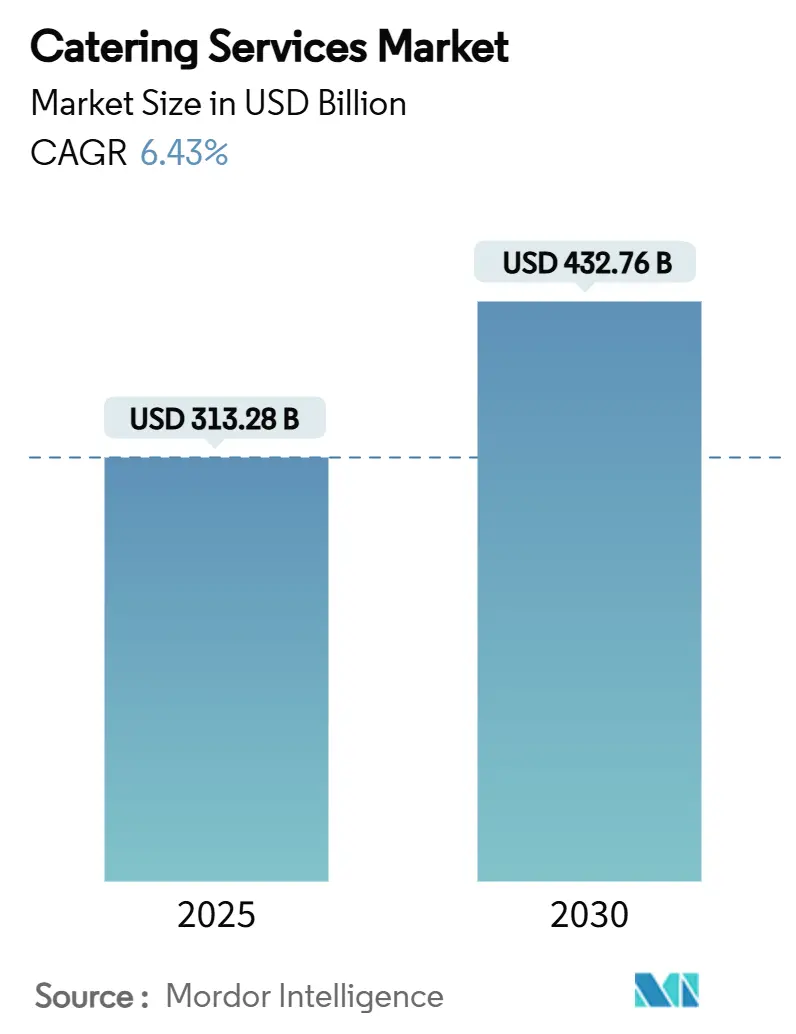

| Marktgröße (2025) | 313.28 Milliarden US-Dollar |

| Marktgröße (2030) | 432.76 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 6.43% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Catering Services Marktanalyse von Mordor Intelligence

Die Größe des Catering Services Marktes erreichte im Jahr 2025 einen Wert von 313,28 Milliarden USD und wird bis 2030 voraussichtlich 432,76 Milliarden USD erreichen, was einer CAGR von 6,43 % über den Zeitraum entspricht; diese Zahlenreihe positioniert die Größe des Catering Services Marktes für eine solide mehrjährige Expansion. Mehrere Kräfte stützen diesen Aufwärtstrend. Erstens haben Unternehmenskunden die Betriebsgastronomie neu auf das Wohlbefinden der Mitarbeiter ausgerichtet, was zu einer stetigen Vertragsverlängerung führt, auch wenn hybrides Arbeiten die tägliche Besucherfrequenz reduziert. Zweitens senkt die Cloud-Kitchen-Infrastruktur die Fixkosten und erschließt neue Liefercatering-Serviceleistungen, die für kostenbewusste Auftraggeber attraktiv sind. Drittens reduzieren Investitionen in prädiktive Lagerverwaltungssoftware und IoT-Geräte zur Temperaturüberwachung Abfälle und verbessern die Einhaltung von Lebensmittelsicherheitsvorschriften, was die Margen steigert. Schließlich sorgt die stetige Auslagerung durch Krankenhäuser und Universitäten für langfristige Einnahmen und gibt den Betreibern die Zuversicht, in neue geografische Märkte zu expandieren.

Wichtigste Erkenntnisse des Berichts

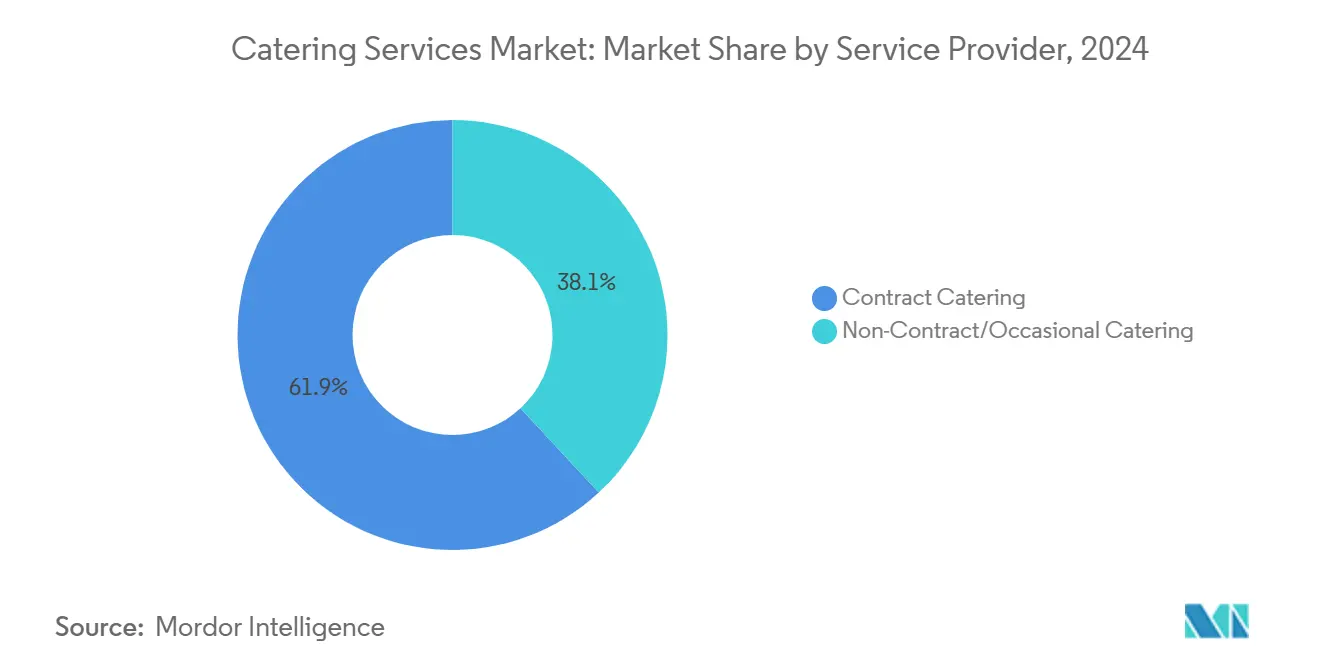

- Nach Dienstleistertyp führte vertragsbasiertes Catering im Jahr 2024 mit einem Umsatzanteil von 61,91 %, während nicht-vertragsbasiertes Catering bis 2030 voraussichtlich mit einer CAGR von 7,01 % wachsen wird.

- Nach Catering-Typ entfiel im Jahr 2024 ein Anteil von 34,08 % des Catering Services Marktanteils auf Unternehmens-Catering, das bis 2030 mit einer CAGR von 6,72 % wächst.

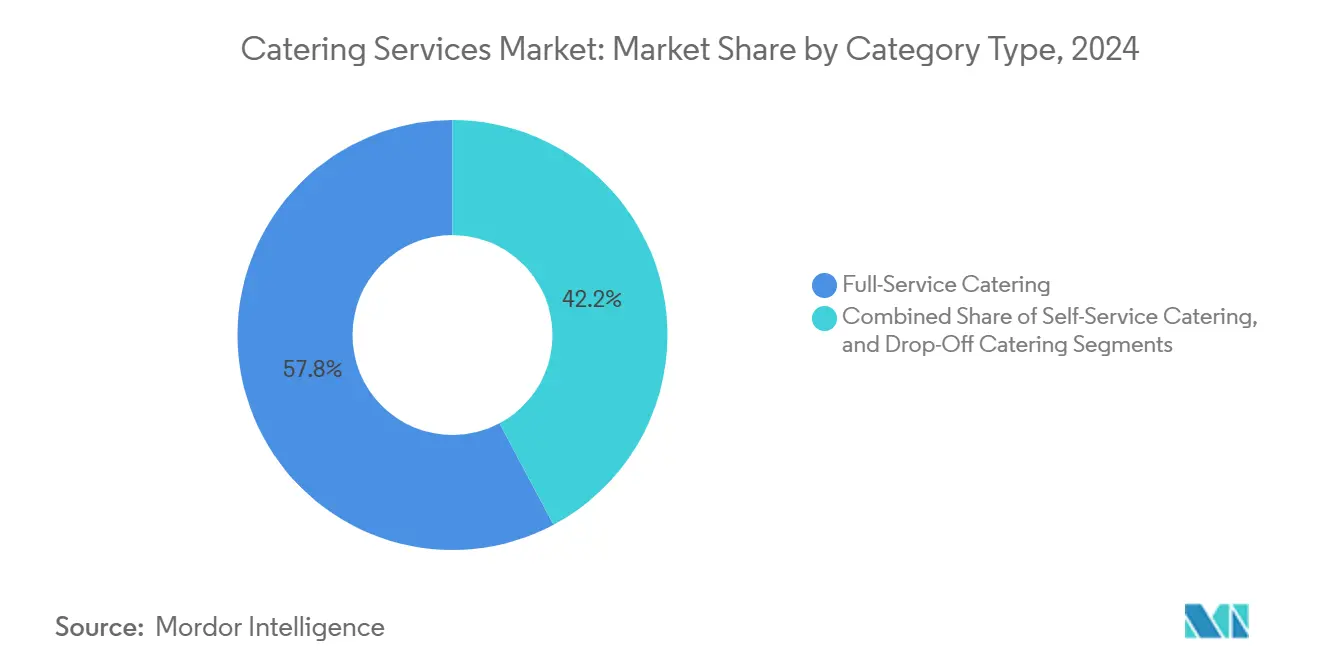

- Nach Kategorie erfassten Vollservice-Formate im Jahr 2024 einen Anteil von 57,79 % der Catering Services Marktgröße, während Liefercatering-Optionen mit 7,34 % ein schnelleres Wachstum verzeichnen.

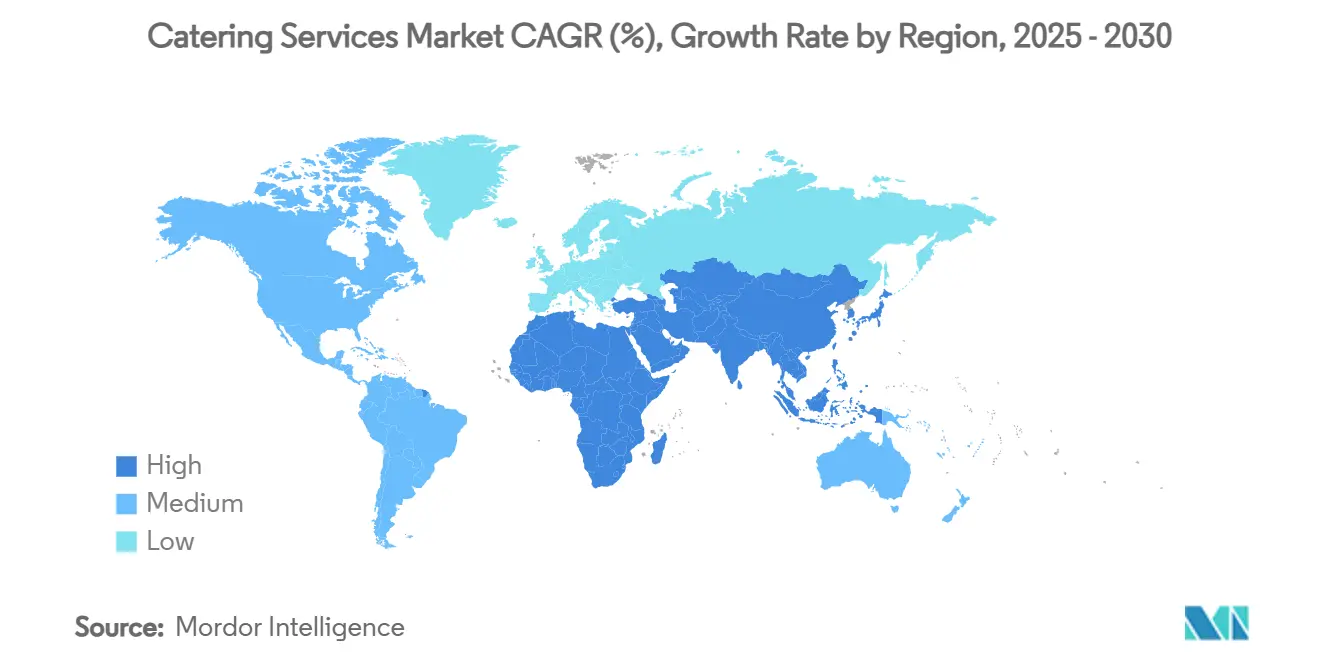

- Nach Geografie hielt Nordamerika im Jahr 2024 einen Anteil von 36,25 % am globalen Umsatz; Asien-Pazifik wird bis 2030 die höchste regionale CAGR von 7,79 % erzielen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Catering Services Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Initiativen zur betrieblichen Gesundheitsförderung und Betriebsgastronomie | +1.2% | Kernmärkte Nordamerika & Europa, Expansion nach Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wachstum von Cloud-Kitchens und hybriden Catering-Modellen | +0.8% | Global, mit Konzentration in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Technologische Integration in den Betrieb | +0.7% | Nordamerika & Europa führend, Asien-Pazifik folgt | Mittelfristig (2–4 Jahre) |

| Zunahme der Auslagerung durch das Gesundheitswesen und institutionelle Sektoren | +1.1% | Global, beschleunigt in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Menüinnovation und kulinarische Vielfalt | +0.5% | Global, mit regionaler Anpassung | Kurzfristig (≤ 2 Jahre) |

| Wechsel zu gesünderen, pflanzenbasierten Speiseplänen | +0.9% | Nordamerika & Europa primär, globale Expansion | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Initiativen zur betrieblichen Gesundheitsförderung und Betriebsgastronomie

Programme zur betrieblichen Gesundheitsförderung umfassen nun umfassende Strategien für die Betriebsgastronomie, die die Mitarbeiterbindung und Produktivität beeinflussen. Laut McKinseys Gesundheitsanalyse 2024 berichten Unternehmen mit einer Infrastruktur zur Mitarbeitergesundheitsförderung von 23 % höheren Gewinnmargen als solche, die nur grundlegende Leistungen anbieten. Unternehmen betrachten die Betriebsgastronomie heute als strategisches Instrument zur Talentgewinnung und nicht mehr als Kostenstelle. Unternehmens-Catering-Verträge umfassen zunehmend Ernährungsanalysen und personalisierte Mahlzeitenplanung und entfernen sich damit von traditionellen volumenbasierten Modellen. Moderne Betriebsgastronomie-Programme nutzen biometrische Screening-Daten, um das Speisenangebot anzupassen, und stellen eine Verbindung zwischen dem Verpflegungsservice und messbaren Gesundheitsergebnissen her, um höhere Preise zu rechtfertigen.

Wachstum von Cloud-Kitchens und hybriden Catering-Modellen

Die Integration von Cloud-Kitchens in traditionelle Catering-Betriebe hat die Wirtschaftlichkeit der Leistungserbringung grundlegend verändert. Dieses Modell ermöglicht es Anbietern, mehrere Kundenstandorte von zentralisierten Produktionsstätten aus zu bedienen, ohne die Kosten einer Vollservice-Infrastruktur zu tragen. Cloud-Kitchens sind besonders effektiv für Liefercatering, bei dem Lebensmittelqualität und Liefereffizienz Vorrang vor der Präsentation vor Ort haben, was zur CAGR von 7,34 % des Segments beiträgt. Unternehmen, die hybride Modelle einsetzen, die Cloud-Kitchen-Produktion mit strategischen Vollservice-Standorten kombinieren, können Kosten optimieren und gleichzeitig die Serviceflexibilität aufrechterhalten. Die Technologie unterstützt die Echtzeit-Nachfrageprognose und Bestandsoptimierung und reduziert Lebensmittelabfälle im Vergleich zur traditionellen Zubereitung vor Ort um bis zu 30 %. Diese betrieblichen Effizienzgewinne schaffen Preisvorteile, insbesondere für Unternehmenskunden, die die Kosten des Facility-Managements senken und gleichzeitig die Qualität des Verpflegungsservices aufrechterhalten möchten.

Technologische Integration in den Betrieb

KI-gestützte Nachfrageprognose-Systeme stimmen Produktionsmengen auf Echtzeit-Bestellmuster ab, reduzieren Lebensmittelabfälle um 30 % und verringern das in verderblichen Lagerbeständen gebundene Kapital. IoT-Temperaturüberwachungssysteme entlang der gesamten Lieferkette erstellen digitale Aufzeichnungen, die den Rückverfolgbarkeitsanforderungen der US-amerikanischen Lebensmittel- und Arzneimittelbehörde von 2024 entsprechen und die Prüfungszeit um 40 % reduzieren. Catering-Unternehmen, die prädiktive Analysen, automatisierte Bestandssysteme und Kundenverhaltensanalysen implementieren, erlangen Wettbewerbsvorteile bei der Leistungserbringung. Digitale Bestellsysteme und mobile Apps sind zu entscheidenden Kundenkontaktpunkten geworden, wobei effektive Implementierungen die Bestellhäufigkeit und den durchschnittlichen Transaktionswert um 15–20 % steigern. IoT-Sensoren für Lebensmittelsicherheit und Temperaturüberwachung erzeugen Compliance-Aufzeichnungen, die regulatorische Standards erfüllen und gleichzeitig die Compliance-Kosten senken. Prozesssteuerungssysteme und Sensornetzwerke helfen Catering-Betrieben, Lebensmittelqualitätsstandards an mehreren Standorten aufrechtzuerhalten und damit eine zentrale betriebliche Herausforderung der Branche zu lösen.

Zunahme der Auslagerung durch das Gesundheitswesen und institutionelle Sektoren

Gesundheitseinrichtungen lagern ihre Verpflegungsdienstleistungen zunehmend aus, um sich auf ihre medizinischen Kernaufgaben konzentrieren zu können. Die wachsenden Gewinnmargen des Sektors ermöglichen Investitionen in hochwertige Catering Services. Diese Auslagerung adressiert spezialisierte Ernährungsbedürfnisse, therapeutische Ernährungsprogramme und Infektionskontrollprotokolle, die ein fachkundiges Management erfordern. Bildungseinrichtungen profitieren ebenfalls von professionellem Verpflegungsmanagement, das die Zufriedenheit der Studierenden verbessert und gleichzeitig den Verwaltungsaufwand reduziert. Strenge regulatorische Anforderungen im Gesundheitswesen schaffen Markteintrittsbarrieren, die etablierte Catering-Unternehmen mit nachgewiesener institutioneller Serviceerfahrung begünstigen. Die langfristigen Verträge in diesen Sektoren bieten stabile Einnahmequellen, die es Catering-Unternehmen ermöglichen, in spezialisierte Ausrüstung und Personalentwicklung zu investieren, was ihre Marktposition stärkt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Arbeitskräftemangel und steigende Mindestlöhne | -1.8% | Global, besonders ausgeprägt in entwickelten Märkten | Kurzfristig (≤ 2 Jahre) |

| Schwankende Lebensmittelpreise und Störungen in der Lieferkette | -1.3% | Global, mit regionalen Unterschieden | Mittelfristig (2–4 Jahre) |

| Saisonale Nachfrageschwankungen | -0.6% | Global, stärker betroffene wetterabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Strengere Rückverfolgbarkeitsvorschriften für Lebensmittelsicherheit | -0.9% | Nordamerika & Europa führend, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel und steigende Mindestlöhne

Die Catering-Branche steht vor erheblichen Personalherausforderungen, da laut Arbeitskräfteerhebungen von Bloomberg mehr als 50 % der Beschäftigten im Gastgewerbe zögern, in Servicerollen zurückzukehren[1]International Caterers Association, "Global Catering Workforce Survey 2024," internationalcaterers.org. Der Arbeitskräftemangel hat Catering-Unternehmen dazu veranlasst, verbesserte Vergütungspakete anzubieten, darunter bezahlten Urlaub, Sozialleistungen und Teambuilding-Programme, was die Betriebskosten im Vergleich zum Niveau vor der Pandemie um 15–25 % erhöht. Der Mangel betrifft qualifizierte Positionen, insbesondere Köche und Lebensmittelsicherheitsspezialisten, wo Ausbildungsanforderungen den verfügbaren Talentpool einschränken. Unternehmen setzen auf Automatisierung und Technologie, um das Serviceniveau mit weniger Personal aufrechtzuerhalten, obwohl die anfänglichen Investitionen den Cashflow kleinerer Betreiber belasten. Während die Branche Partnerschaften mit Kochschulen und Ausbildungsprogrammen aufgebaut hat, benötigen diese Initiativen 2–3 Jahre, um die Belegschaft wesentlich zu vergrößern.

Strengere Rückverfolgbarkeitsvorschriften für Lebensmittelsicherheit

Im Jahr 2024 veröffentlichte die US-amerikanische Lebensmittel- und Arzneimittelbehörde eine Ergänzung zu ihrem Lebensmittelkodex von 2022 und führte strengere Rückverfolgbarkeits- und Lebensmittelschutzmaßnahmen ein[2]U.S. Food and Drug Administration, "2024 Food Code Supplement," fda.gov. Diese Änderungen treiben die Compliance-Kosten für Catering-Betriebe in die Höhe. Gleichzeitig hat das US-Landwirtschaftsministerium seine Listeria-Überwachungsprotokolle gestärkt und die Testanforderungen ausgeweitet. Dies fügt betriebliche Komplexitätsebenen hinzu, insbesondere für Einrichtungen, die vulnerable Gruppen wie Krankenhauspatienten und Schulkinder versorgen. Infolge dieser regulatorischen Veränderungen sehen sich mittelgroße Catering-Unternehmen nun mit jährlichen Kosten zwischen 50.000 und 200.000 USD konfrontiert. Diese Kosten entstehen durch den Bedarf an detaillierter Dokumentation, Mitarbeiterschulungen und Einrichtungsmodernisierungen. Die Bewältigung von Compliance-Anforderungen in verschiedenen Rechtsbereichen verschafft größeren Betreibern mit ihren dedizierten Compliance-Teams einen Wettbewerbsvorteil. Kleinere Unternehmen hingegen stehen unter Druck und sehen sich mit der schwierigen Wahl zwischen Konsolidierung oder Marktaustritt konfrontiert. Während fortschrittliche Lebensmittelsicherheitsmanagementsysteme zu entscheidenden Investitionen werden, bieten sie auch einen Silberstreif am Horizont: die Möglichkeit, von Kunden, die zertifizierte Compliance-Dokumentation suchen, Premiumpreise zu verlangen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Dienstleistertyp: Dominanz des vertragsbasierten Caterings trifft auf flexibles Wachstum

Obwohl vertragsbasiertes Catering im Jahr 2024 einen dominanten Marktanteil von 61,91 % hält, wird für den nicht-vertragsbasierten Catering-Sektor bis 2030 eine CAGR von 7,01 % prognostiziert. Dieses Wachstum signalisiert eine Verlagerung hin zu flexibleren Servicemodellen, die den Anforderungen hybrider Arbeitsmuster und veranstaltungsgetriebener Bedürfnisse gerecht werden. Der Anstieg gelegentlicher Catering-Dienstleistungen wird maßgeblich von Unternehmenskunden angetrieben, die skalierbare Lösungen suchen und Kosten an den tatsächlichen Verbrauch anpassen möchten, anstatt an feste Kapazitäten gebunden zu sein. Als Reaktion darauf übernehmen Anbieter von vertragsbasiertem Catering flexible Preisstufen und hybride Servicemodelle, die garantierte Basisleistungen mit variablen Kapazitätsoptionen verbinden. Diese Verschiebung in der Segmentierung verdeutlicht eine Abkehr von traditionellen langfristigen Verträgen hin zu leistungsbasierten Vereinbarungen, bei denen Servicequalität und Anpassungsfähigkeit Vorrang vor bloßen Volumenverpflichtungen haben.

Im Bereich des vertragsbasierten Caterings gewinnen Anbieter mit technologiegetriebenem Leistungsangebot und Expertise an mehreren Standorten einen Wettbewerbsvorteil. Ein Beleg für diesen Trend ist die Übernahme von CH&CO durch Compass Group für 600 Millionen USD, die unterstreicht, wie Branchenführer spezialisierte Fähigkeiten konsolidieren, um einem vielfältigen Kundenspektrum in verschiedenen Geschäftssektoren gerecht zu werden[3]Compass Group PLC, "Acquisition of CH&CO," compass-group.com. Während nicht-vertragsbasierte Anbieter von geringerem Kapitalbedarf und erhöhter Preisflexibilität profitieren, kämpfen sie mit der Herausforderung, ihre Betriebe zu skalieren, um im Lebensmitteleinkauf effektiv zu konkurrieren und standardisierte Dienstleistungen zu erbringen. Angesichts der Wachstumsdynamik des Segments ist es offensichtlich, dass erfolgreiche Catering-Unternehmen hybride Geschäftsmodelle entwickeln müssen, die die Zuverlässigkeit von Vertragsdienstleistungen mit der Agilität des Gelegenheitscaterings verbinden.

Nach Catering-Typ: Unternehmensführerschaft treibt Innovation voran

Unternehmens-Catering mit einem Marktanteil von 34,08 % und einer CAGR von 6,72 % ist der wichtigste Innovationstreiber der Branche. Dies wird durch Unternehmensinvestitionen in Premiumdienstleistungen unterstrichen, die durch Initiativen zur betrieblichen Gesundheitsförderung und zur Verbesserung der Mitarbeitererfahrung angetrieben werden. Während Industrie-Catering von einer konstanten Nachfrage aus dem Fertigungs- und Energiesektor profitiert, bleibt sein Wachstum hinter dem Unternehmenssegment zurück. Dies wird auf konservative Ausgabegewohnheiten und eine Präferenz für standardisierte Dienstleistungen zurückgeführt. Die Nachfrage nach Veranstaltungscatering bleibt unbeständig und wird von wirtschaftlichen Schwankungen und saisonalen Trends beeinflusst. Bemerkenswert ist, dass Unternehmensveranstaltungen nach der Pandemie robuster als soziale Veranstaltungen wieder aufgeholt haben.

Die Segmentierung verdeutlicht die einzigartigen Anforderungen verschiedener Kundentypen und prägt Serviceinnovationen und Preisstrategien. Unternehmenskunden tendieren zu maßgeschneiderten Ernährungsprogrammen, bestehen auf Dokumentation für nachhaltige Beschaffung und bevorzugen technologiegestützte Bestellsysteme, die mit Plattformen zur Mitarbeitergesundheitsförderung synchronisiert werden. Sport- und Unterhaltungsstätten suchen derweil nach kompetenter Logistik und der Fähigkeit, Hochvolumen-Services zu bewältigen, was eine Nische für Catering-Unternehmen mit Veranstaltungsmanagement-Kompetenz darstellt. Der Bildungs- und Regierungssektor hingegen legt Wert auf Kosteneffizienz und Einhaltung von Vorschriften und bevorzugt Anbieter mit einer Erfolgsbilanz in institutionellen Dienstleistungen und standardisierten Protokollen. Dieses breite Spektrum an Kundenbedürfnissen ermöglicht es Catering-Unternehmen, Wachstum zu verfolgen und dabei die damit verbundenen Risiken geschickt zu managen.

Nach Kategorietyp: Servicemodelle gestalten die Marktdynamik neu

Kostenbewusste Kunden entscheiden sich zunehmend für hochwertige Speiseerlebnisse durch Liefercatering, das eine CAGR-Beschleunigung von 7,34 % verzeichnet hat. Dieser Trend stellt die traditionelle Überzeugung in Frage, dass höhere Serviceniveaus eine Notwendigkeit sind. Gleichzeitig hält Vollservice-Catering mit einem bedeutenden Marktanteil von 57,79 % eine anhaltende Nachfrage nach umfassendem Veranstaltungsmanagement aufrecht. Die Wachstumsraten deuten jedoch auf eine Reifephase für diese konventionellen Serviceformate hin. Selbstbedienungs-Catering bietet eine Balance: Es ermöglicht Kosteneinsparungen gegenüber Vollservice-Optionen und gewährleistet gleichzeitig eine stärkere Einbindung als Liefercatering.

Diese Verschiebungen in den Catering-Kategorien spiegeln sich wandelnde Kundenerwartungen und die veränderte Betriebswirtschaft wider. Liefercatering profitiert von Cloud-Kitchen-Integrationen und optimierter Lieferlogistik. Dies ermöglicht es Anbietern, mehrere Standorte effizient zu bedienen, ohne die Lebensmittelqualität zu beeinträchtigen. Darüber hinaus spielt Technologie eine entscheidende Rolle für den Erfolg des Liefercaterings. Funktionen wie mobile Bestellung und Echtzeit-Tracking verbessern nicht nur den Service, sondern heben Anbieter auch in einem wettbewerbsintensiven Umfeld hervor. Als Reaktion darauf setzt Vollservice-Catering auf erlebnisorientierte Elemente wie Live-Kochvorführungen und maßgeschneiderte Menüentwicklung. Solche spezialisierten Angebote helfen, die Premiumpreise zu rechtfertigen. Da sich die Marktlandschaft weiterentwickelt, ist klar, dass erfolgreiche Catering-Unternehmen vielseitige Fähigkeiten entwickeln müssen, um ihre Dienstleistungen an unterschiedliche Kundenbedürfnisse und Budgetbeschränkungen anzupassen.

Geografische Analyse

Im Jahr 2024 hält Nordamerika einen Anteil von 36,25 % am Markt, was seine tief verwurzelte Auslagerungskultur und erhebliche Unternehmensinvestitionen in die Mitarbeitergesundheitsförderung unterstreicht. Diese Dominanz signalisiert jedoch auch einen Sättigungspunkt in traditionellen Servicekategorien. Das Wachstum in der Region verlagert sich von der bloßen Marktexpansion hin zu einem Fokus auf Serviceinnovation und Technologieübernahme. Bemerkenswert ist, dass Unternehmen wie Compass Group durch strategische Akquisitionen und betriebliche Effizienzgewinne ein beachtliches organisches Umsatzwachstum von 10,6 % erzielt haben. Während die Auslagerung im Gesundheits- und Bildungswesen eine stetige Nachfrage sicherstellt, ebnen Initiativen zur betrieblichen Gesundheitsförderung den Weg für Premiumdienstleistungen. Darüber hinaus begünstigt das regulatorische Umfeld, das durch Aktualisierungen der Lebensmittelsicherheitsvorschriften der US-amerikanischen Lebensmittel- und Arzneimittelbehörde und Compliance-Vorgaben des US-Landwirtschaftsministeriums geprägt wird, etablierte Akteure, die diese Komplexitäten geschickt navigieren.

Asien-Pazifik sticht als die am schnellsten wachsende Region hervor und verzeichnet eine CAGR von 7,79 %, die maßgeblich durch die Expansion der chinesischen Catering-Branche angetrieben wird. Diese Wachstumsdynamik wird durch Urbanisierung, steigende verfügbare Einkommen und eine zunehmende Akzeptanz westlich geprägter Unternehmens-Gastronomie gestützt. Unternehmen investieren stark in die Technologieinfrastruktur und erkennen die Bedeutung der digitalen Transformation und der Optimierung der Lieferkette für ihre Betriebe an mehreren Standorten. Insbesondere die Märkte in Indien, Japan und Südostasien stehen vor einem Anstieg der erstmaligen Auslagerung, insbesondere im Gesundheits- und Bildungswesen.

Europa verzeichnet ein stetiges Wachstum, wobei ein ausgeprägter Fokus auf Nachhaltigkeit und regulatorische Compliance die Servicedifferenzierung prägt. Dieser Schwerpunkt auf ökologischer Verantwortung bietet Catering-Unternehmen, die nachhaltige Beschaffung und Abfallreduzierung priorisieren, einen Wettbewerbsvorteil. So verdeutlichen Aramarks ehrgeizige Ziele, Lebensmittelabfälle bis 2030 zu halbieren und bis 2050 Netto-Null-Treibhausgasemissionen zu erreichen, den strategischen Vorteil von Nachhaltigkeit in Europa[4]Aramark, "ESG Progress Report 2025," aramark.com. Südamerika und die Region Naher Osten/Afrika hingegen weisen zwar ein moderates Wachstum auf, verzeichnen jedoch neue Chancen im institutionellen Catering, angetrieben durch Infrastrukturentwicklung und wirtschaftliche Diversifizierung.

Wettbewerbslandschaft

Der Catering Services Markt ist stark fragmentiert und bietet erhebliche Konsolidierungsmöglichkeiten für Unternehmen, die Akquisitionen beherrschen und über operative Skalenvorteile verfügen. Zu den wichtigsten Akteuren im Catering Services Markt gehören Compass Group PLC, Sodexo SA, Aramark Corporation, Elior Group und Delaware North. Marktführer nutzen ihre geografische Reichweite, spezialisierte Expertise und technologiegetriebene Servicemodelle, um sich von kleineren Wettbewerbern abzuheben, die Schwierigkeiten haben, diese Vorteile kosteneffizient zu replizieren. Ein Paradebeispiel ist die strategische Übernahme von CH&CO durch Compass Group für 600 Millionen USD, die unterstreicht, wie Branchenriesen spezialisierte Fähigkeiten konsolidieren, um einem vielfältigen Kundenspektrum in verschiedenen Sektoren gerecht zu werden.

Die Technologieübernahme sticht als entscheidender Wettbewerbsvorteil hervor. KI-gestützte Automatisierung und digitale Bestellplattformen steigern nicht nur die betriebliche Effizienz, sondern bieten auch Vorteile bei Preisgestaltung und Servicequalität. Dabei wirken strenge regulatorische Compliance-Anforderungen und spezialisiertes Fachwissen als erhebliche Markteintrittsbarrieren. Während aufkommende Disruptoren technologiegetriebene Servicemodelle und nachhaltige Beschaffung einsetzen, um umweltbewusste Kunden anzuziehen, behindert ihre begrenzte Größe ihre Bewerbung um große institutionelle Aufträge.

Da sich der Catering Services Markt weiterentwickelt, gewinnt der Fokus auf Nachhaltigkeit und gesundheitsbewusste Angebote zunehmend an Bedeutung. Catering-Unternehmen stellen zunehmend Speisepläne zusammen, die biologische Zutaten, regional bezogene Produkte und umweltfreundliche Verpackungen priorisieren. Diese Verlagerung entspricht nicht nur der wachsenden Nachfrage nach gesünderen Speiseoptionen, sondern steht auch im Einklang mit globalen Nachhaltigkeitszielen. Darüber hinaus werden Partnerschaften mit Ernährungswissenschaftlern und Wellness-Experten immer üblicher, um sicherzustellen, dass die Angebote nicht nur köstlich, sondern auch ernährungsphysiologisch ausgewogen sind. Solche Initiativen stärken nicht nur den Markenruf, sondern fördern auch tiefere Kundenbeziehungen, insbesondere in Sektoren wie Unternehmensveranstaltungen und Gesundheitswesen, wo Wohlbefinden höchste Priorität hat.

Führende Unternehmen der Catering Services-Branche

Compass Group PLC

Sodexo SA

Aramark Corporation

Elior Group

Delaware North Companies, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Dezember 2024: Um die öffentliche Sicherheit zu stärken, führte der Lebensmittelsicherheits- und Inspektionsdienst des US-Landwirtschaftsministeriums verbesserte Maßnahmen gegen Listeria monocytogenes ein. Dazu gehören erweiterte Testprotokolle, verbesserte Inspektorenschulungen und eine engere Überwachung regulierter Einrichtungen. Solche Maßnahmen haben direkte Auswirkungen auf Catering-Betriebe, die vulnerable Gruppen versorgen, und erfordern erhebliche Compliance-Investitionen.

- Oktober 2024: Sodexo feierte ein robustes erstes Quartal des Geschäftsjahres 2024 mit einem organischen Umsatzanstieg von 8,2 %, was zu konsolidierten Umsätzen von 6,3 Milliarden Euro führte. Das Verpflegungsdienstleistungssegment führte die Entwicklung mit einem organischen Wachstum von 10,0 % an, angetrieben durch Preisstrategien, neue Vertragsaktivierungen und eine Erholung der Volumina in den Unternehmens- und Bildungssektoren.

- Januar 2024: Compass Group PLC hat die Übernahme von CH and CO, einem Premium-Vertrags- und Hospitality-Dienstleister mit Sitz in Großbritannien und Irland, mit einem anfänglichen Unternehmenswert von 600 Millionen USD ins Visier genommen. Dieser strategische Schritt stärkt das Angebot von Compass Group in verschiedenen Sektoren, darunter Wirtschaft und Industrie, Sport und Freizeit, Bildung und Gesundheitswesen. Bemerkenswert ist, dass CH and CO einen Jahresumsatz von nahezu 570 Millionen USD aufweist.

Umfang des globalen Catering Services Marktberichts

| Vertragsbasiertes Catering |

| Nicht-vertragsbasiertes/Gelegenheitscatering |

| Unternehmens-Catering | |

| Industrie-Catering | |

| Veranstaltungscatering | Unternehmensveranstaltungen |

| Sportveranstaltungen | |

| Regierungsveranstaltungen | |

| Bildungsveranstaltungen | |

| Soziale Veranstaltungen | |

| Unterhaltungsveranstaltungen |

| Vollservice-Catering |

| Selbstbedienungs-Catering |

| Liefercatering |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Übriges Nordamerika | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Italien | |

| Frankreich | |

| Spanien | |

| Niederlande | |

| Polen | |

| Belgien | |

| Schweden | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Indonesien | |

| Südkorea | |

| Thailand | |

| Singapur | |

| Übriges Asien-Pazifik | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Chile | |

| Peru | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Südafrika |

| Saudi-Arabien | |

| Vereinigte Arabische Emirate | |

| Nigeria | |

| Ägypten | |

| Marokko | |

| Türkei | |

| Übriger Naher Osten und Afrika |

| Nach Dienstleistertyp | Vertragsbasiertes Catering | |

| Nicht-vertragsbasiertes/Gelegenheitscatering | ||

| Nach Catering-Typ | Unternehmens-Catering | |

| Industrie-Catering | ||

| Veranstaltungscatering | Unternehmensveranstaltungen | |

| Sportveranstaltungen | ||

| Regierungsveranstaltungen | ||

| Bildungsveranstaltungen | ||

| Soziale Veranstaltungen | ||

| Unterhaltungsveranstaltungen | ||

| Nach Kategorietyp | Vollservice-Catering | |

| Selbstbedienungs-Catering | ||

| Liefercatering | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Übriges Nordamerika | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Italien | ||

| Frankreich | ||

| Spanien | ||

| Niederlande | ||

| Polen | ||

| Belgien | ||

| Schweden | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Indonesien | ||

| Südkorea | ||

| Thailand | ||

| Singapur | ||

| Übriges Asien-Pazifik | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Chile | ||

| Peru | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Südafrika | |

| Saudi-Arabien | ||

| Vereinigte Arabische Emirate | ||

| Nigeria | ||

| Ägypten | ||

| Marokko | ||

| Türkei | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Catering Services Markt derzeit?

Die Größe des Catering Services Marktes betrug im Jahr 2025 313,28 Milliarden USD und wird bis 2030 voraussichtlich 432,76 Milliarden USD erreichen.

Welche Region wächst im Catering Services-Bereich am schnellsten?

Asien-Pazifik führt mit einer prognostizierten CAGR von 7,79 % bis 2030, gestützt durch eine starke Expansion im chinesischen gewerblichen Verpflegungssektor.

Wie beeinflussen Cloud-Kitchens die Wirtschaftlichkeit des Caterings?

Cloud-Kitchen-Zentren senken die Kosten für den Servicebereich und ermöglichen Liefercatering-Dienstleistungen, was Betreibern hilft, die Preise für gelieferte Mahlzeiten zu senken und die Margen zu verbessern.

Welche wichtigen regulatorischen Trends werden den Markt prägen?

Die Rückverfolgbarkeitsergänzung der US-amerikanischen Lebensmittel- und Arzneimittelbehörde von 2024 und die strengeren Listeria-Protokolle des US-Landwirtschaftsministeriums erfordern digitale Dokumentation und verbesserte Gefahrenüberwachung, was die Compliance-Anforderungen für alle Betreiber erhöht.

Seite zuletzt aktualisiert am: