Taille et part du marché des services de restauration

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2030 |

|---|---|

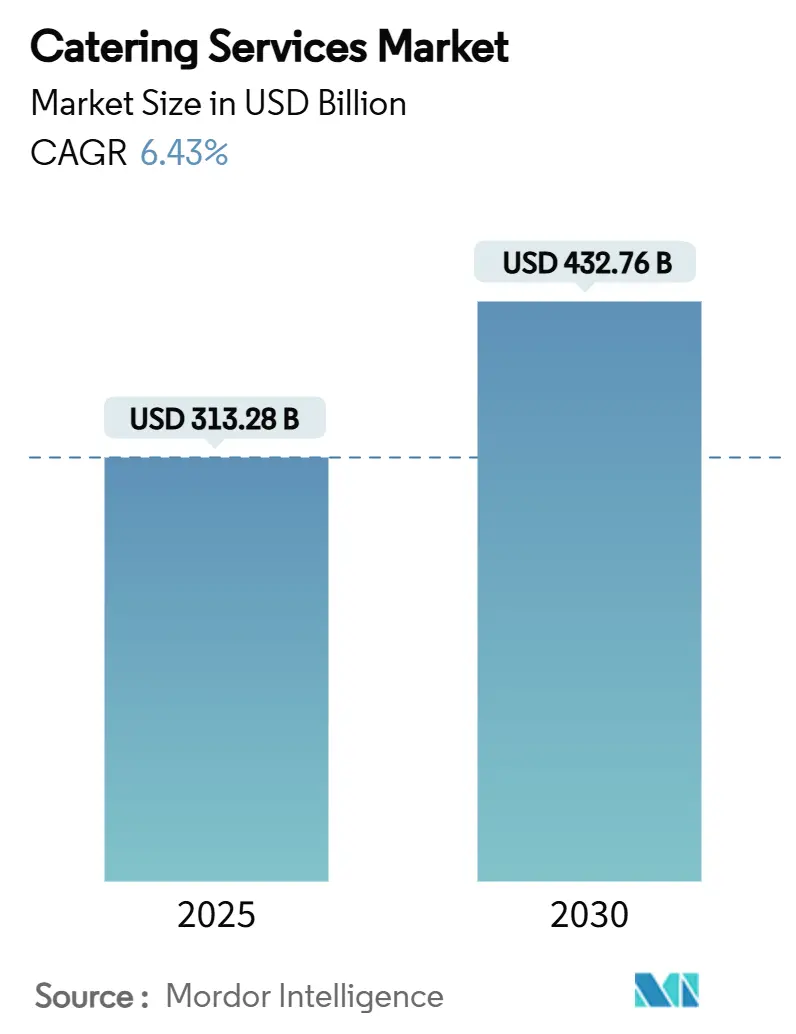

| Taille du Marché (2025) | 313.28 Milliards de dollars |

| Taille du Marché (2030) | 432.76 Milliards de dollars |

| Taux de croissance (2025 - 2030) | 6.43% CAGR |

| Marché à la Croissance la Plus Rapide | Asie-Pacifique |

| Plus Grand Marché | Amérique du Nord |

| Concentration du Marché | Faible |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché des services de restauration par Mordor Intelligence

La taille du marché des services de restauration a atteint 313,28 milliards USD en 2025 et devrait atteindre 432,76 milliards USD d'ici 2030, affichant un CAGR de 6,43 % sur la période ; cet ensemble de chiffres positionne la taille du marché des services de restauration pour une expansion solide sur plusieurs années. Plusieurs forces soutiennent cette courbe ascendante. Premièrement, les clients d'entreprise ont recentré la restauration en milieu de travail sur le bien-être des employés, stimulant le renouvellement régulier des contrats même si le travail hybride réduit la fréquentation quotidienne. Deuxièmement, l'infrastructure des cuisines fantômes réduit les coûts fixes et ouvre de nouvelles lignes de service de « livraison sans service » qui séduisent les comptes sensibles aux coûts. Troisièmement, les investissements dans les logiciels de gestion prévisionnelle des stocks et les dispositifs IoT de suivi des températures limitent le gaspillage et améliorent la conformité en matière de sécurité alimentaire, augmentant ainsi les marges. Enfin, l'externalisation régulière par les hôpitaux et les universités injecte des revenus à long terme, donnant aux opérateurs la confiance nécessaire pour s'étendre vers de nouvelles zones géographiques.

Points clés du rapport

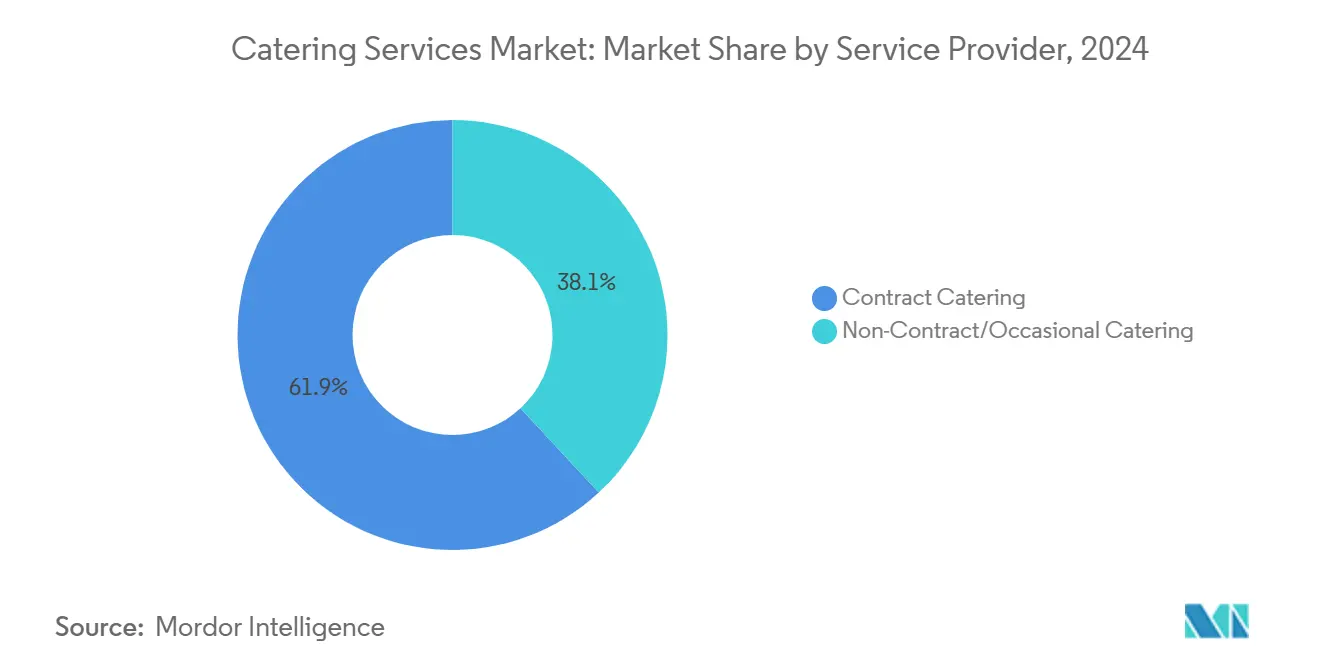

- Par type de prestataire, la restauration sous contrat a dominé avec une part de revenus de 61,91 % en 2024, tandis que la restauration hors contrat devrait se développer à un CAGR de 7,01 % jusqu'en 2030.

- Par type de restauration, la restauration d'entreprise représentait 34,08 % de la part du marché des services de restauration en 2024, et progresse à un CAGR de 6,72 % jusqu'en 2030.

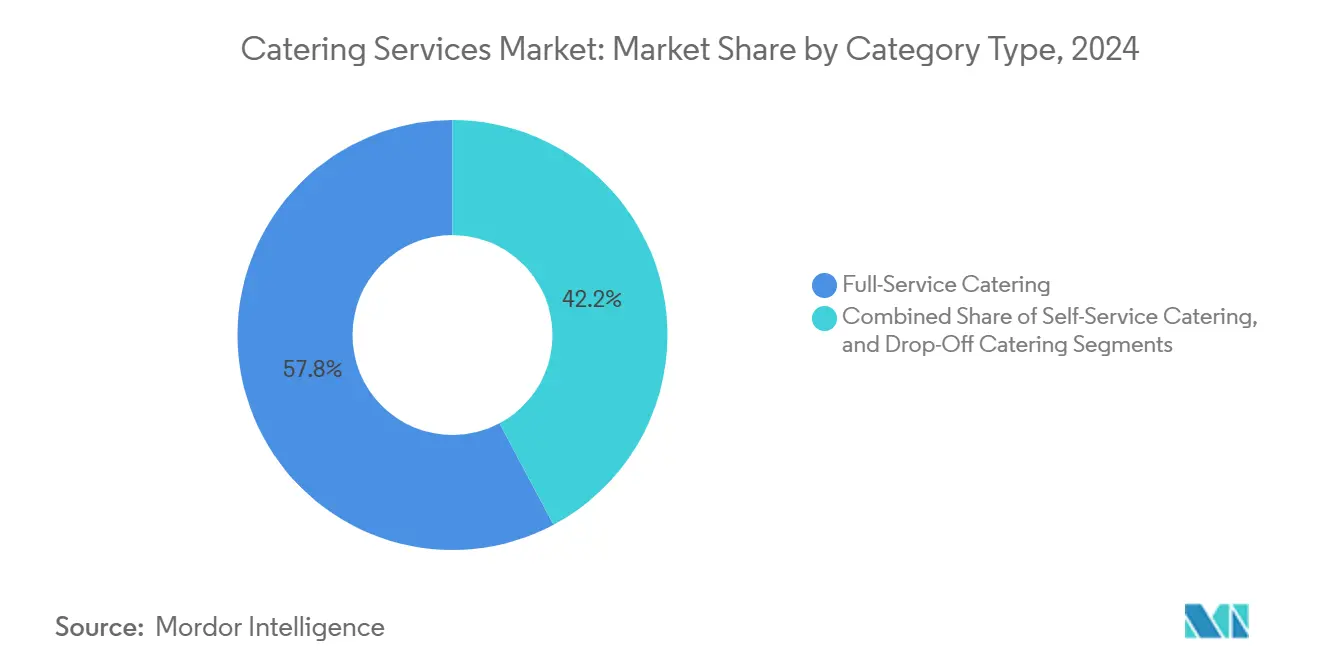

- Par catégorie, les formats à service complet ont capté 57,79 % de la taille du marché des services de restauration en 2024, tandis que les options de livraison sans service enregistrent une croissance plus rapide avec 7,34 %.

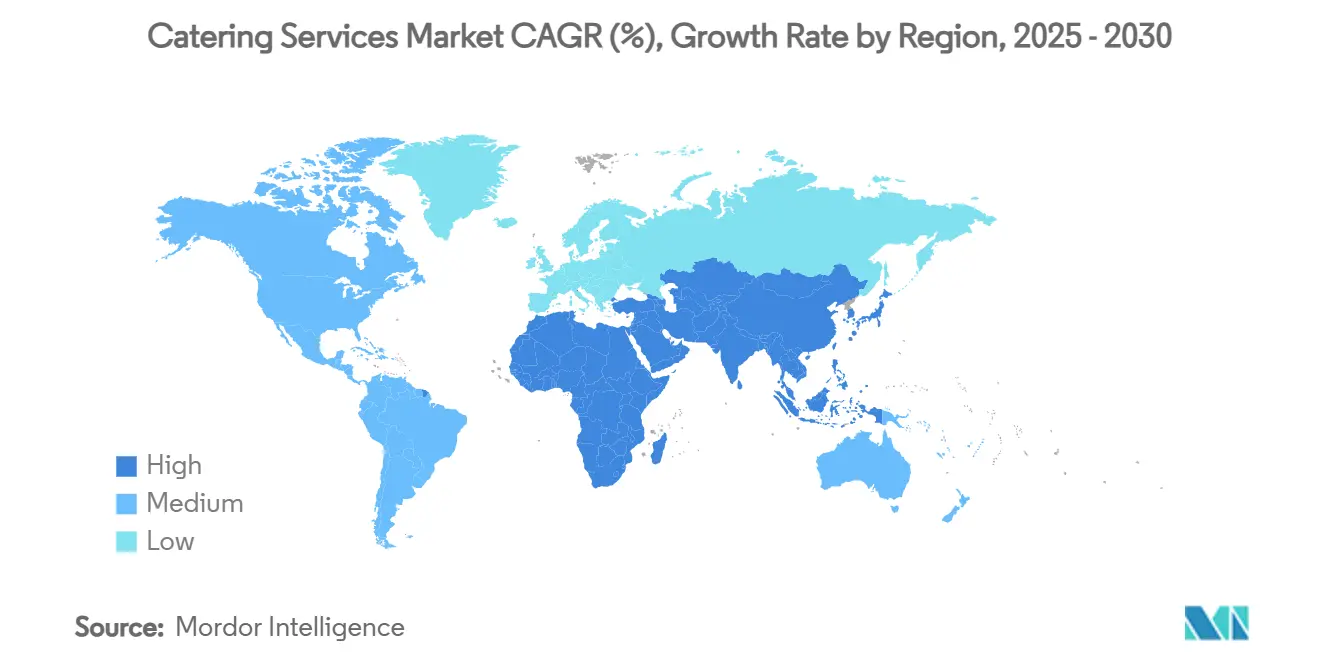

- Par géographie, l'Amérique du Nord détenait 36,25 % des revenus mondiaux en 2024 ; l'Asie-Pacifique devrait afficher le CAGR régional le plus élevé de 7,79 % jusqu'en 2030.

Note : La taille du marché et les prévisions figurant dans ce rapport sont générées à l'aide du cadre d'estimation exclusif de Mordor Intelligence, mis à jour avec les dernières données et informations disponibles en janvier 2026.

Tendances et perspectives du marché mondial des services de restauration

Analyse de l'impact des moteurs*

| Moteur | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Initiatives de bien-être en entreprise et de restauration en milieu de travail | +1.2% | Cœur en Amérique du Nord et en Europe, expansion vers l'Asie-Pacifique | Moyen terme (2 à 4 ans) |

| Croissance des cuisines fantômes et des modèles de restauration hybrides | +0.8% | Mondial, avec concentration dans les centres urbains | Court terme (≤ 2 ans) |

| Intégration technologique dans les opérations | +0.7% | Amérique du Nord et Europe en tête, Asie-Pacifique en rattrapage | Moyen terme (2 à 4 ans) |

| Essor de l'externalisation par les secteurs de la santé et institutionnels | +1.1% | Mondial, accéléré dans les marchés développés | Long terme (≥ 4 ans) |

| Innovation des menus et diversité culinaire | +0.5% | Mondial, avec personnalisation régionale | Court terme (≤ 2 ans) |

| Transition vers des menus plus sains et axés sur les végétaux | +0.9% | Amérique du Nord et Europe en priorité, expansion mondiale | Moyen terme (2 à 4 ans) |

| Source: Mordor Intelligence | |||

Initiatives de bien-être en entreprise et de restauration en milieu de travail

Les programmes de bien-être en entreprise intègrent désormais des stratégies complètes de restauration en milieu de travail qui influencent la fidélisation et la productivité des employés. Selon l'analyse de santé 2024 de McKinsey, les organisations dotées d'une infrastructure de bien-être pour les employés affichent des marges bénéficiaires supérieures de 23 % à celles qui proposent des avantages de base. Les entreprises considèrent désormais la restauration sur site comme un outil stratégique d'acquisition de talents plutôt que comme un centre de coûts. Les contrats de restauration d'entreprise incluent de plus en plus l'analyse nutritionnelle et la planification personnalisée des repas, s'éloignant des modèles traditionnels basés sur le volume. Les programmes modernes de restauration en milieu de travail utilisent des données de dépistage biométrique pour adapter les offres de menus, établissant un lien entre le service alimentaire et des résultats de santé mesurables afin de soutenir une tarification plus élevée.

Croissance des cuisines fantômes et des modèles de restauration hybrides

L'intégration des cuisines fantômes dans les opérations de restauration traditionnelles a transformé l'économie de la prestation de services. Ce modèle permet aux prestataires de servir plusieurs sites clients à partir d'installations de production centralisées sans les coûts d'infrastructure d'un service complet. Les cuisines fantômes sont particulièrement efficaces pour la livraison sans service, où la qualité des aliments et l'efficacité de la livraison priment sur la présentation sur site, contribuant au CAGR de 7,34 % du segment. Les entreprises qui mettent en œuvre des modèles hybrides combinant la production en cuisine fantôme avec des sites stratégiques à service complet peuvent optimiser les coûts tout en maintenant la flexibilité du service. La technologie prend en charge la prévision de la demande en temps réel et l'optimisation des stocks, réduisant le gaspillage alimentaire jusqu'à 30 % par rapport à la préparation traditionnelle sur site. Ces efficacités opérationnelles créent des avantages tarifaires, notamment pour les clients d'entreprise qui cherchent à réduire les coûts de gestion des installations tout en maintenant la qualité du service de restauration.

Intégration technologique dans les opérations

Les systèmes de prévision de la demande alimentés par l'IA alignent les quantités de production sur les schémas de commandes en temps réel, réduisant le gaspillage alimentaire de 30 % et diminuant le capital immobilisé dans les stocks périssables. Les systèmes de surveillance de la température par IoT tout au long de la chaîne de distribution créent des enregistrements numériques conformes aux exigences de traçabilité 2024 de la FDA et réduisent le temps d'audit de 40 %. Les entreprises de restauration qui mettent en œuvre des analyses prédictives, des systèmes de gestion automatisée des stocks et l'analyse du comportement des clients acquièrent des avantages concurrentiels dans la prestation de services. Les systèmes de commande numérique et les applications mobiles sont devenus des points d'interaction client essentiels, les mises en œuvre efficaces augmentant la fréquence des commandes et les valeurs moyennes des transactions de 15 à 20 %. Les capteurs IoT pour la sécurité alimentaire et la surveillance de la température génèrent des enregistrements de conformité qui répondent aux normes réglementaires tout en réduisant les dépenses de conformité. Les systèmes de contrôle des processus et les réseaux de capteurs aident les opérations de restauration à maintenir des normes de qualité alimentaire sur plusieurs sites, résolvant un défi opérationnel clé dans le secteur.

Essor de l'externalisation par les secteurs de la santé et institutionnels

Les établissements de santé externalisent de plus en plus leurs services alimentaires pour se concentrer sur leurs activités médicales principales. Les marges bénéficiaires croissantes du secteur permettent d'investir dans des services de restauration haut de gamme. Cette externalisation répond à des besoins diététiques spécialisés, à des programmes de nutrition thérapeutique et à des protocoles de contrôle des infections qui nécessitent une gestion experte. Les établissements d'enseignement bénéficient également d'une gestion professionnelle des services alimentaires, qui améliore la satisfaction des étudiants tout en réduisant la charge administrative. Les exigences réglementaires strictes dans le domaine de la santé créent des barrières à l'entrée qui favorisent les entreprises de restauration établies ayant une expérience avérée dans les services institutionnels. Les contrats à long terme dans ces secteurs fournissent des flux de revenus stables, permettant aux entreprises de restauration d'investir dans des équipements spécialisés et le développement du personnel, ce qui renforce leur position sur le marché.

Analyse de l'impact des freins*

| Frein | (~) % d'impact sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Pénuries de main-d'œuvre et hausse des planchers salariaux | -1.8% | Mondial, aigu dans les marchés développés | Court terme (≤ 2 ans) |

| Fluctuation des prix alimentaires et perturbations de la chaîne d'approvisionnement | -1.3% | Mondial, avec des variations régionales | Moyen terme (2 à 4 ans) |

| Fluctuations saisonnières de la demande | -0.6% | Mondial, régions dépendantes des conditions météorologiques plus touchées | Court terme (≤ 2 ans) |

| Mandats de traçabilité en matière de sécurité alimentaire plus stricts | -0.9% | Amérique du Nord et Europe en tête, expansion mondiale | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Pénuries de main-d'œuvre et hausse des planchers salariaux

Le secteur de la restauration est confronté à d'importants défis en matière de personnel, plus de 50 % des travailleurs de l'hôtellerie-restauration hésitant à retourner à des postes de service, selon les enquêtes sur la main-d'œuvre de Bloomberg[1]Association internationale des traiteurs, « Enquête mondiale sur la main-d'œuvre dans la restauration 2024 », internationalcaterers.org. Les pénuries de main-d'œuvre ont contraint les entreprises de restauration à proposer des packages de rémunération améliorés, incluant des congés payés, des avantages sociaux et des programmes de renforcement d'équipe, augmentant les coûts opérationnels de 15 à 25 % par rapport aux niveaux d'avant la pandémie. La pénurie touche les postes qualifiés, notamment les chefs et les spécialistes de la sécurité alimentaire, où les exigences de formation limitent le vivier de talents disponibles. Les entreprises adoptent l'automatisation et la technologie pour maintenir les niveaux de service avec moins de personnel, bien que les investissements initiaux pèsent sur la trésorerie des opérateurs plus petits. Bien que le secteur ait établi des partenariats avec des écoles culinaires et des programmes d'apprentissage, ces initiatives nécessitent 2 à 3 ans pour augmenter substantiellement les effectifs.

Mandats de traçabilité en matière de sécurité alimentaire plus stricts

En 2024, la FDA a publié un supplément à son Code alimentaire de 2022, introduisant des mesures de traçabilité et de défense alimentaire plus strictes[2]Administration américaine des denrées alimentaires et des médicaments, « Supplément au Code alimentaire 2024 », fda.gov. Ces changements font augmenter les coûts de conformité pour les opérations de restauration. Parallèlement, l'USDA a renforcé ses protocoles de surveillance de la Listeria et élargi les exigences de test. Cela ajoute des couches de complexité opérationnelle, notamment pour les établissements servant des groupes vulnérables comme les patients des établissements de santé et les écoliers. À la suite de ces évolutions réglementaires, les entreprises de restauration de taille moyenne font désormais face à des coûts annuels allant de 50 000 à 200 000 USD. Ces coûts découlent de la nécessité d'une tenue de registres détaillée, de la formation du personnel et de la mise à niveau des installations. La gestion de la conformité dans diverses juridictions confère aux grands opérateurs, avec leurs équipes dédiées à la conformité, un avantage concurrentiel. En revanche, les petites entreprises se trouvent sous pression, confrontées aux choix difficiles de la consolidation ou de la sortie du marché. Bien que les systèmes avancés de gestion de la sécurité alimentaire deviennent des investissements essentiels, ils offrent également une perspective positive : la capacité à pratiquer des prix premium auprès des clients recherchant une documentation de conformité certifiée.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de prestataire : la domination des contrats rencontre une croissance flexible

Malgré la part de marché dominante de 61,91 % de la restauration sous contrat en 2024, le secteur de la restauration hors contrat devrait croître à un CAGR de 7,01 % jusqu'en 2030. Cette croissance signale un glissement vers des modèles de service plus flexibles, répondant aux exigences des modes de travail hybrides et des besoins événementiels. L'essor des services de restauration occasionnelle est largement porté par des clients d'entreprise recherchant des solutions évolutives, alignant les coûts sur l'utilisation réelle plutôt que d'être liés à des capacités fixes. En réponse, les prestataires de restauration sous contrat adoptent des niveaux de tarification flexibles et des modèles de service hybrides, combinant des services de base garantis avec des options de capacité variable. Ce glissement dans la segmentation met en évidence un éloignement des contrats traditionnels à long terme vers des accords basés sur la performance, privilégiant la qualité du service et l'adaptabilité plutôt que les simples engagements de volume.

Dans le domaine de la restauration sous contrat, les prestataires disposant d'une prestation de services axée sur la technologie et d'une expertise sur plusieurs sites gagnent un avantage concurrentiel. L'acquisition de CH&CO par Compass Group pour 600 millions USD témoigne de cette tendance, soulignant comment les leaders du secteur consolident des capacités spécialisées pour répondre à un large éventail de besoins clients dans divers secteurs d'activité[3]Compass Group PLC, « Acquisition de CH&CO », compass-group.com. Bien que les prestataires hors contrat bénéficient d'une moindre intensité capitalistique et d'une plus grande flexibilité tarifaire, ils se heurtent au défi de faire évoluer leurs opérations pour concurrencer efficacement en matière d'approvisionnement alimentaire et de prestation de services standardisés. Compte tenu de la trajectoire de croissance du segment, il est évident que les entreprises de restauration prospères devront forger des modèles commerciaux hybrides, mariant la fiabilité des services sous contrat avec la souplesse de la restauration occasionnelle.

Par type de restauration : le leadership de l'entreprise stimule l'innovation

La restauration d'entreprise, avec une part de marché de 34,08 % et un CAGR de 6,72 %, se distingue comme le principal innovateur du secteur. Cela est souligné par les investissements des entreprises dans des services haut de gamme, portés par le bien-être en milieu de travail et les initiatives d'amélioration de l'expérience des employés. Bien que la restauration industrielle bénéficie d'une demande constante des secteurs de la fabrication et de l'énergie, sa croissance est en retrait par rapport au segment des entreprises. Cela est attribué aux habitudes de dépenses conservatrices du premier et à une préférence pour les services standardisés. La demande de restauration événementielle reste erratique, influencée par les fluctuations économiques et les tendances saisonnières. Notamment, les événements d'entreprise ont rebondi plus vigoureusement que les événements sociaux dans le sillage de la pandémie.

La segmentation met en évidence les exigences uniques des différents types de clients, façonnant les innovations de service et les stratégies de tarification. Les clients d'entreprise se tournent vers des programmes nutritionnels sur mesure, exigent une documentation sur l'approvisionnement durable et privilégient les systèmes de commande axés sur la technologie qui se synchronisent avec les plateformes de bien-être des employés. Pendant ce temps, les salles de sport et de divertissement recherchent une logistique compétente et la capacité à gérer des services à volume élevé, présentant une niche pour les entreprises de restauration dotées d'une expertise en gestion d'événements. D'autre part, les secteurs de l'éducation et du gouvernement mettent l'accent sur la rentabilité et le respect des réglementations, se tournant vers des prestataires ayant un bilan dans les services institutionnels et des protocoles standardisés. Ce large spectre de besoins clients permet aux entreprises de restauration de poursuivre la croissance tout en gérant habilement les risques associés.

Par type de catégorie : les modèles de service reconfigurent la dynamique du marché

Les clients soucieux des coûts optent de plus en plus pour des expériences gastronomiques haut de gamme via la livraison sans service, qui a connu une accélération de son CAGR à 7,34 %. Cette tendance remet en question la croyance traditionnelle selon laquelle des niveaux de service plus élevés sont une nécessité. Pendant ce temps, la restauration à service complet commande une part de marché significative de 57,79 %, soulignant une demande soutenue pour une gestion complète des événements. Cependant, les taux de croissance laissent entrevoir une phase de maturité pour ces formats de service conventionnels. À mi-chemin, la restauration en libre-service offre un équilibre : elle procure des économies de coûts par rapport aux options à service complet tout en assurant un engagement plus important que les services de livraison sans service.

Ces évolutions dans les catégories de restauration reflètent l'évolution des attentes des clients et l'évolution de l'économie des opérations. La livraison sans service tire profit des intégrations de cuisines fantômes et de la logistique de livraison rationalisée. Cela permet aux prestataires de servir efficacement plusieurs sites sans compromettre la qualité des aliments. De plus, la technologie joue un rôle central dans le succès de la livraison sans service. Des fonctionnalités telles que la commande mobile et le suivi en temps réel améliorent non seulement le service, mais distinguent également les prestataires dans un paysage concurrentiel. En réponse, la restauration à service complet rehausse son offre, mettant en avant des éléments expérientiels tels que des démonstrations de cuisine en direct et le développement de menus sur mesure. Ces offres spécialisées aident à justifier leur tarification premium. À mesure que le paysage évolue, il est clair que les entreprises de restauration prospères devront cultiver des capacités polyvalentes, adaptant leurs services pour répondre à des besoins clients diversifiés et à des contraintes budgétaires variées.

Analyse géographique

En 2024, l'Amérique du Nord détient une part de 36,25 % du marché, soulignant sa culture d'externalisation bien ancrée et les investissements importants des entreprises dans le bien-être des employés. Cependant, cette domination signale également un point de saturation dans les catégories de services traditionnelles. La croissance dans la région pivote de la simple expansion du marché vers un accent sur l'innovation des services et l'adoption technologique. Notamment, des entreprises comme Compass Group ont tiré parti d'acquisitions stratégiques et d'efficacités opérationnelles pour afficher une croissance organique des revenus remarquable de 10,6 %. Bien que l'externalisation dans les secteurs de la santé et de l'éducation assure une demande stable, les initiatives de bien-être en entreprise ouvrent la voie à des offres de services haut de gamme. De plus, le paysage réglementaire, façonné par les mises à jour de la FDA en matière de sécurité alimentaire et les mandats de conformité de l'USDA, tend à favoriser les acteurs établis habiles à naviguer dans ces complexités.

L'Asie-Pacifique se distingue comme la région à la croissance la plus rapide, affichant un CAGR de 7,79 %, largement alimenté par l'expansion du secteur de la restauration en Chine. Cette trajectoire de croissance est soutenue par l'urbanisation, la hausse des revenus disponibles et une adoption croissante de la restauration d'entreprise de style occidental. Les entreprises investissent massivement dans l'infrastructure technologique, reconnaissant l'importance de la transformation numérique et de l'optimisation de la chaîne d'approvisionnement pour leurs opérations multi-sites. Notamment, les marchés en Inde, au Japon et en Asie du Sud-Est sont prêts pour une vague d'externalisation pour la première fois, notamment dans les secteurs de la santé et de l'éducation.

L'Europe connaît une croissance régulière, avec un accent prononcé sur la durabilité et la conformité réglementaire façonnant la différenciation des services. Cet accent sur la gestion environnementale offre un avantage concurrentiel aux entreprises de restauration qui privilégient l'approvisionnement durable et la réduction des déchets. Par exemple, les objectifs ambitieux d'Aramark de réduire de moitié le gaspillage alimentaire d'ici 2030 et d'atteindre des émissions nettes nulles de gaz à effet de serre d'ici 2050 soulignent l'avantage stratégique de la durabilité en Europe[4]Aramark, « Rapport de progrès ESG 2025 », aramark.com. Pendant ce temps, les régions d'Amérique du Sud et du Moyen-Orient/Afrique, bien qu'affichant une croissance modérée, voient émerger de nouvelles opportunités dans la restauration institutionnelle, stimulées par le développement des infrastructures et la diversification économique.

Paysage concurrentiel

Le marché des services de restauration est très fragmenté, présentant d'importantes opportunités de consolidation pour les entreprises habiles en matière d'acquisitions et celles disposant d'avantages d'échelle opérationnelle. Parmi les acteurs clés du marché des services de restauration figurent Compass Group PLC, Sodexo SA, Aramark Corporation, Elior Group et Delaware North. Les leaders du marché tirent parti de leur portée géographique, de leur expertise spécialisée et de leurs modèles de service axés sur la technologie, se distinguant des concurrents plus petits qui peinent à reproduire ces avantages de manière rentable. L'acquisition stratégique de CH&CO par Compass Group pour 600 millions USD en est un exemple éloquent, soulignant comment les géants du secteur consolident des capacités spécialisées pour répondre à des besoins clients diversifiés dans divers secteurs.

L'adoption technologique se distingue comme un avantage concurrentiel central. L'automatisation pilotée par l'IA et les plateformes de commande numérique améliorent non seulement l'efficacité opérationnelle, mais offrent également des avantages en matière de tarification et de qualité de service. Ici, la conformité réglementaire stricte et les connaissances spécialisées constituent de formidables barrières à l'entrée. Bien que les perturbateurs émergents défendent des modèles de service axés sur la technologie et un approvisionnement durable pour attirer des clients soucieux de l'environnement, leur échelle limitée entrave leur candidature aux grands contrats institutionnels.

À mesure que le marché des services de restauration continue d'évoluer, l'accent mis sur la durabilité et les offres axées sur la santé devient primordial. Les entreprises de restauration élaborent de plus en plus des menus qui privilégient les ingrédients biologiques, les produits d'origine locale et les emballages respectueux de l'environnement. Ce changement répond non seulement à la demande croissante d'options de restauration plus saines, mais s'aligne également sur les objectifs mondiaux de durabilité. De plus, les partenariats avec des nutritionnistes et des experts en bien-être deviennent monnaie courante, garantissant que les offres ne sont pas seulement délicieuses mais aussi équilibrées sur le plan nutritionnel. De telles initiatives améliorent non seulement la réputation de la marque, mais favorisent également des relations clients plus profondes, notamment dans des secteurs comme les événements d'entreprise et les soins de santé, où le bien-être est une priorité absolue.

Leaders du secteur des services de restauration

Compass Group PLC

Sodexo SA

Aramark Corporation

Elior Group

Delaware North Companies, Inc.

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Décembre 2024 : Dans le but de renforcer la sécurité publique, le Service d'inspection et de sécurité alimentaire de l'USDA a déployé des mesures renforcées contre la Listeria monocytogenes. Celles-ci comprennent des protocoles de test élargis, une formation améliorée des inspecteurs et une surveillance plus stricte des entités réglementées. De telles mesures ont des implications directes pour les opérations de restauration servant des groupes vulnérables, nécessitant des investissements substantiels en matière de conformité.

- Octobre 2024 : Sodexo a célébré un solide premier trimestre de l'exercice fiscal 2024, marquant une hausse organique des revenus de 8,2 %, aboutissant à des revenus consolidés de 6,3 milliards d'euros. Le segment des services alimentaires a mené la charge avec une croissance organique de 10,0 %, alimentée par des stratégies de tarification, de nouvelles activations de contrats et un rebond des volumes dans les secteurs des entreprises et de l'éducation.

- Janvier 2024 : Compass Group PLC a mis le cap sur l'acquisition de CH and CO, un prestataire de services de contrat et d'hospitalité haut de gamme basé au Royaume-Uni et en Irlande, avec une valeur d'entreprise initiale fixée à 600 millions USD. Cette décision stratégique renforce les offres de Compass Group dans divers secteurs, notamment les entreprises et l'industrie, les sports et les loisirs, l'éducation et les soins de santé. Notamment, CH and CO affiche des revenus annuels proches de 570 millions USD.

Portée du rapport mondial sur le marché des services de restauration

| Restauration sous contrat |

| Restauration hors contrat/occasionnelle |

| Restauration d'entreprise | |

| Restauration industrielle | |

| Restauration événementielle | Événements d'entreprise |

| Événements sportifs | |

| Événements gouvernementaux | |

| Événements éducatifs | |

| Événements sociaux | |

| Événements de divertissement |

| Restauration à service complet |

| Restauration en libre-service |

| Livraison sans service |

| Amérique du Nord | États-Unis |

| Canada | |

| Mexique | |

| Reste de l'Amérique du Nord | |

| Europe | Allemagne |

| Royaume-Uni | |

| Italie | |

| France | |

| Espagne | |

| Pays-Bas | |

| Pologne | |

| Belgique | |

| Suède | |

| Reste de l'Europe | |

| Asie-Pacifique | Chine |

| Inde | |

| Japon | |

| Australie | |

| Indonésie | |

| Corée du Sud | |

| Thaïlande | |

| Singapour | |

| Reste de l'Asie-Pacifique | |

| Amérique du Sud | Brésil |

| Argentine | |

| Colombie | |

| Chili | |

| Pérou | |

| Reste de l'Amérique du Sud | |

| Moyen-Orient et Afrique | Afrique du Sud |

| Arabie Saoudite | |

| Émirats arabes unis | |

| Nigéria | |

| Égypte | |

| Maroc | |

| Turquie | |

| Reste du Moyen-Orient et de l'Afrique |

| Par type de prestataire | Restauration sous contrat | |

| Restauration hors contrat/occasionnelle | ||

| Par type de restauration | Restauration d'entreprise | |

| Restauration industrielle | ||

| Restauration événementielle | Événements d'entreprise | |

| Événements sportifs | ||

| Événements gouvernementaux | ||

| Événements éducatifs | ||

| Événements sociaux | ||

| Événements de divertissement | ||

| Par type de catégorie | Restauration à service complet | |

| Restauration en libre-service | ||

| Livraison sans service | ||

| Par géographie | Amérique du Nord | États-Unis |

| Canada | ||

| Mexique | ||

| Reste de l'Amérique du Nord | ||

| Europe | Allemagne | |

| Royaume-Uni | ||

| Italie | ||

| France | ||

| Espagne | ||

| Pays-Bas | ||

| Pologne | ||

| Belgique | ||

| Suède | ||

| Reste de l'Europe | ||

| Asie-Pacifique | Chine | |

| Inde | ||

| Japon | ||

| Australie | ||

| Indonésie | ||

| Corée du Sud | ||

| Thaïlande | ||

| Singapour | ||

| Reste de l'Asie-Pacifique | ||

| Amérique du Sud | Brésil | |

| Argentine | ||

| Colombie | ||

| Chili | ||

| Pérou | ||

| Reste de l'Amérique du Sud | ||

| Moyen-Orient et Afrique | Afrique du Sud | |

| Arabie Saoudite | ||

| Émirats arabes unis | ||

| Nigéria | ||

| Égypte | ||

| Maroc | ||

| Turquie | ||

| Reste du Moyen-Orient et de l'Afrique | ||

Questions clés auxquelles le rapport répond

Quelle est la taille actuelle du marché des services de restauration ?

La taille du marché des services de restauration s'élevait à 313,28 milliards USD en 2025 et devrait atteindre 432,76 milliards USD d'ici 2030.

Quelle région connaît la croissance la plus rapide dans les services de restauration ?

L'Asie-Pacifique est en tête avec un CAGR prévu de 7,79 % jusqu'en 2030, soutenu par une forte expansion dans le secteur de la restauration commerciale en Chine.

Comment les cuisines fantômes influencent-elles l'économie de la restauration ?

Les pôles de cuisines fantômes réduisent les coûts liés à la salle et permettent des services de livraison sans service, aidant les opérateurs à baisser les prix des repas livrés et à élargir les marges.

Quelles sont les principales tendances réglementaires qui façonneront le marché ?

Le supplément de traçabilité 2024 de la FDA et les protocoles Listeria renforcés de l'USDA exigent une tenue de registres numérique et une surveillance accrue des risques, augmentant les enjeux de conformité pour tous les opérateurs.

Dernière mise à jour de la page le: