ケータリングサービス市場規模とシェア

市場概要

| 調査期間 | 2020 - 2030 |

|---|---|

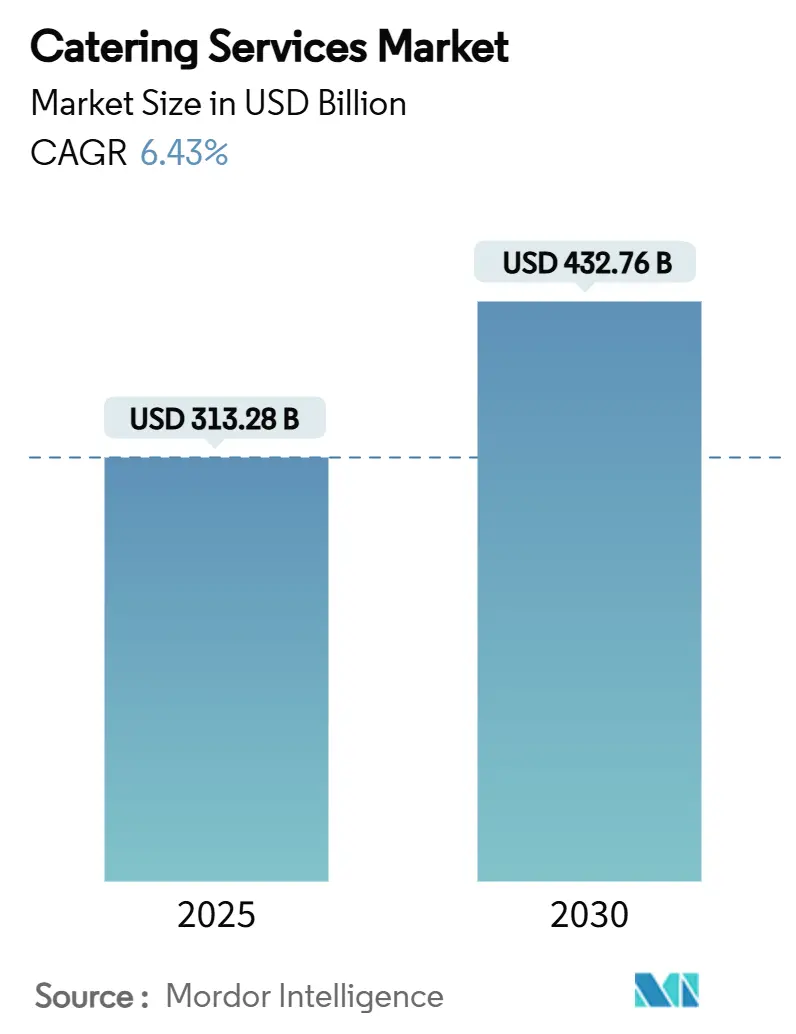

| 市場規模 (2025) | 313.28 十億米ドル |

| 市場規模 (2030) | 432.76 十億米ドル |

| 成長率 (2025 - 2030) | 6.43% CAGR |

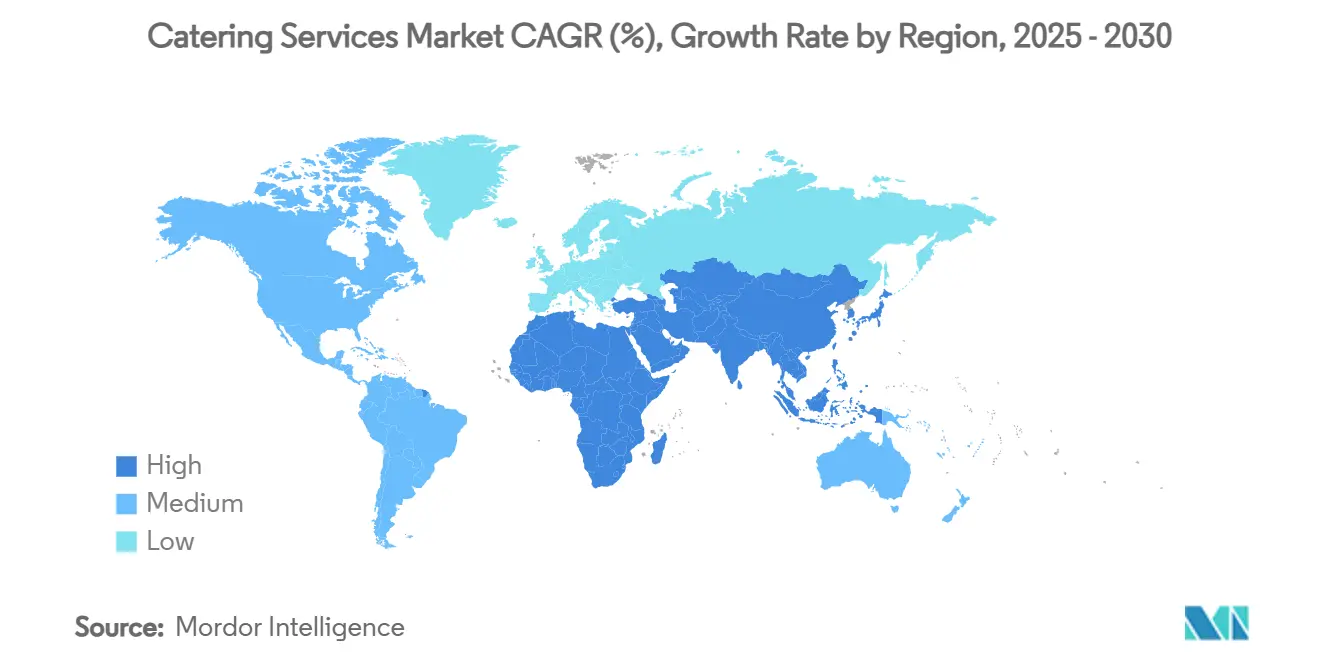

| 最も急速に成長している市場 | アジア太平洋 |

| 最大市場 | 北米 |

| 市場集中度 | 低 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによるケータリングサービス市場分析

ケータリングサービス市場規模は2025年に3,132億8,000万米ドルに達し、2030年までに4,327億6,000万米ドルに達すると予測されており、同期間において年平均成長率6.43%を実現する見込みです。この数値はケータリングサービス市場規模が堅調な複数年にわたる拡大局面にあることを示しています。この上昇曲線を支える要因は複数存在します。第一に、企業クライアントが職場での食事を従業員のウェルネスに再び焦点を当てており、ハイブリッドワークによる日々の来客数減少にもかかわらず、コントラクトの安定的な更新を促進しています。第二に、クラウドキッチンのインフラが固定費を削減し、コスト意識の高いアカウントに訴求する新たな「デリバリー」サービスラインを開拓しています。第三に、予測型在庫管理ソフトウェアおよび温度追跡IoTデバイスへの投資が廃棄物を削減し、食品安全コンプライアンスを強化することで利益率を向上させています。最後に、病院や大学による安定した外部委託が長期的な収益をもたらし、事業者が新たな地域へ展開する自信を与えています。

主要レポートのポイント

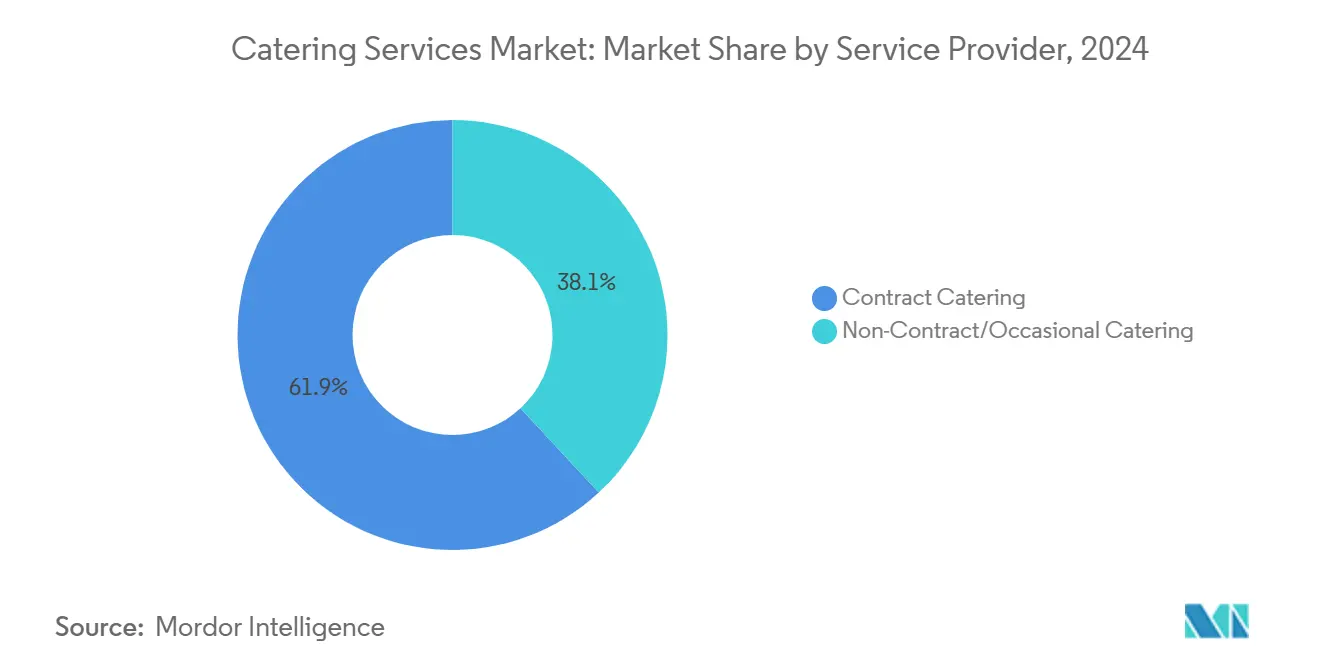

- サービスプロバイダータイプ別では、コントラクトケータリングが2024年に61.91%の収益シェアでリードしており、ノンコントラクトケータリングは2030年にかけて年平均成長率7.01%で拡大する見込みです。

- ケータリングタイプ別では、コーポレートケータリングが2024年のケータリングサービス市場シェアの34.08%を占め、2030年にかけて年平均成長率6.72%で成長しています。

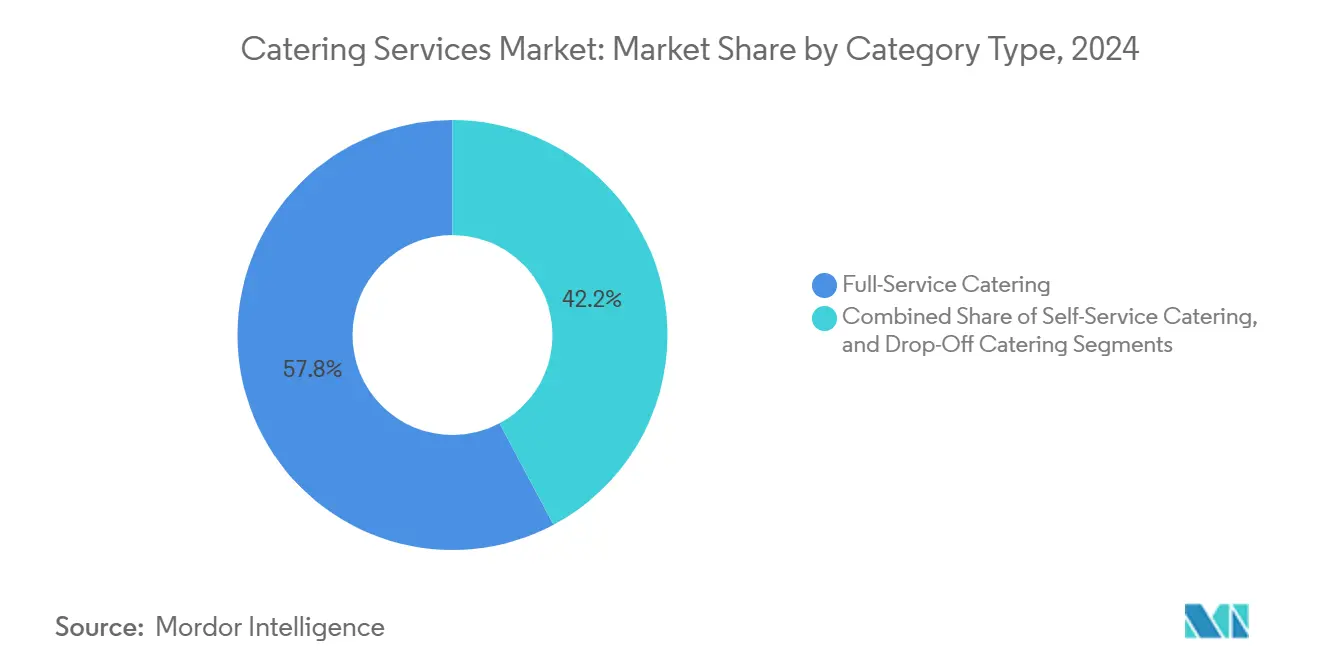

- カテゴリー別では、フルサービス形式が2024年のケータリングサービス市場規模の57.79%を占め、デリバリーオプションは7.34%というより高い成長率を記録しています。

- 地域別では、北米が2024年の世界収益の36.25%を占め、アジア太平洋は2030年にかけて最高の地域別年平均成長率7.79%を達成する見込みです。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界のケータリングサービス市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| コーポレートウェルネスおよび職場食事イニシアチブ | +1.2% | 北米・欧州が中心、アジア太平洋へ拡大中 | 中期(2~4年) |

| クラウドキッチンおよびハイブリッドケータリングモデルの成長 | +0.8% | 都市部に集中したグローバル展開 | 短期(2年以内) |

| 業務における技術統合 | +0.7% | 北米・欧州がリード、アジア太平洋が追随 | 中期(2~4年) |

| 医療・機関セクターによる外部委託の増加 | +1.1% | グローバル、先進国市場で加速 | 長期(4年以上) |

| メニューイノベーションと料理の多様性 | +0.5% | グローバル、地域別カスタマイズあり | 短期(2年以内) |

| より健康的なプラントフォワードメニューへのシフト | +0.9% | 北米・欧州が主要市場、グローバルへ拡大 | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

コーポレートウェルネスおよび職場食事イニシアチブ

コーポレートウェルネスプログラムは現在、従業員の定着率と生産性に影響を与える包括的な職場食事戦略を含むようになっています。マッキンゼーの2024年ヘルスケア分析によると、従業員ウェルネスインフラを持つ組織は、基本的な福利厚生のみを提供する組織と比較して23%高い利益率を報告しています。企業は現在、オンサイトでの食事をコストセンターではなく、人材獲得のための戦略的ツールとして捉えています。コーポレートケータリングの契約には、従来の数量ベースのモデルから離れ、栄養分析やパーソナライズされた食事計画が含まれるようになっています。現代の職場食事プログラムは生体認証スクリーニングデータを活用してメニューをカスタマイズし、食事サービスと測定可能な健康アウトカムとの関連性を確立することで、より高い価格設定を支持しています。

クラウドキッチンおよびハイブリッドケータリングモデルの成長

クラウドキッチンを従来のケータリング業務に統合することで、サービス提供の経済性が変革されました。このモデルにより、プロバイダーはフルサービスのインフラコストをかけずに、集中型の製造施設から複数のクライアント拠点にサービスを提供できるようになります。クラウドキッチンは特にデリバリーケータリングに効果的であり、オンサイトでのプレゼンテーションよりも食品の品質と配送効率が優先されるため、このセグメントの年平均成長率7.34%に貢献しています。クラウドキッチンの製造と戦略的なフルサービス拠点を組み合わせたハイブリッドモデルを導入する企業は、サービスの柔軟性を維持しながらコストを最適化できます。この技術はリアルタイムの需要予測と在庫最適化をサポートし、従来のオンサイト調理と比較して食品廃棄物を最大30%削減します。これらの業務効率化は、施設管理コストを削減しながら食事サービスの品質を維持しようとする企業クライアントにとって特に価格競争力をもたらします。

業務における技術統合

AI搭載の需要予測システムは、リアルタイムの注文パターンに合わせて生産量を調整し、食品廃棄物を30%削減するとともに、生鮮在庫に拘束される資本を減少させます。流通チェーン全体にわたるIoT温度監視システムは、米国食品医薬品局の2024年トレーサビリティ要件に準拠したデジタル記録を作成し、監査時間を40%削減します。予測分析、自動化された在庫システム、および顧客行動分析を導入するケータリング企業は、サービス提供において競争上の優位性を獲得します。デジタル注文システムとモバイルアプリは重要な顧客接点となっており、効果的な導入により注文頻度と平均取引額が15〜20%向上します。食品安全および温度監視のためのIoTセンサーは、規制基準を満たすコンプライアンス記録を生成しながら、コンプライアンスコストを削減します。プロセス制御システムとセンサーネットワークは、ケータリング業務が複数拠点にわたって食品品質基準を維持するのを支援し、業界における主要な業務上の課題を解決します。

医療・機関セクターによる外部委託の増加

医療機関は中核的な医療業務に集中するため、食事サービスの外部委託を増加させています。このセクターの利益率の向上により、プレミアムケータリングサービスへの投資が可能になっています。この外部委託は、専門的な管理を必要とする特別な食事ニーズ、治療的栄養プログラム、および感染管理プロトコルに対応しています。教育機関もプロフェッショナルな食事サービス管理から恩恵を受けており、管理業務の負担を軽減しながら学生の満足度を向上させています。医療分野における厳格な規制要件は、実績のある機関サービス経験を持つ確立されたケータリング企業に有利な参入障壁を生み出しています。これらのセクターにおける長期契約は安定した収益源を提供し、ケータリング企業が専門機器とスタッフ育成に投資することを可能にし、市場でのポジションを強化します。

制約要因の影響分析*

| 制約要因 | (~)年平均成長率予測への影響(%) | 地理的関連性 | 影響の時間軸 |

|---|---|---|---|

| 労働力不足と最低賃金の上昇 | -1.8% | グローバル、先進国市場で深刻 | 短期(2年以内) |

| 食品価格の変動とサプライチェーンの混乱 | -1.3% | グローバル、地域差あり | 中期(2~4年) |

| 季節的な需要変動 | -0.6% | グローバル、気候依存地域でより顕著 | 短期(2年以内) |

| より厳格な食品安全トレーサビリティ義務 | -0.9% | 北米・欧州がリード、グローバルへ拡大 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

労働力不足と最低賃金の上昇

ケータリング業界は深刻な人員確保の課題に直面しており、ブルームバーグの労働力調査によると、ホスピタリティ従事者の50%以上がサービス職への復帰を躊躇しています[1]国際ケータラーズ協会、「世界のケータリング労働力調査2024」、internationalcaterers.org。労働力不足により、ケータリング企業は有給休暇、福利厚生、チームビルディングプログラムを含む充実した報酬パッケージを提供せざるを得なくなり、パンデミック前の水準と比較して業務コストが15〜25%増加しています。この不足は特にシェフや食品安全の専門家などの熟練職に影響を与えており、研修要件が利用可能な人材プールを制限しています。企業は少ない人員でサービスレベルを維持するために自動化と技術を採用していますが、初期投資が中小規模の事業者のキャッシュフローを圧迫しています。業界は料理学校や見習いプログラムとのパートナーシップを確立していますが、これらのイニシアチブが労働力を大幅に増加させるには2〜3年を要します。

より厳格な食品安全トレーサビリティ義務

2024年、米国食品医薬品局は2022年食品規範の補足を展開し、より厳格なトレーサビリティおよび食品防衛措置を導入しました[2]米国食品医薬品局、「2024年食品規範補足」、fda.gov。これらの変更はケータリング業務のコンプライアンスコストを押し上げています。一方、米国農務省はリステリア菌の監視プロトコルを強化し、検査要件を拡大しました。これにより、特に医療患者や学童などの脆弱なグループにサービスを提供する施設において、業務上の複雑さが増しています。これらの規制変更の結果、中規模のケータリング企業は現在、詳細な記録管理、スタッフ研修、施設のアップグレードの必要性から生じる年間5万〜20万米ドルのコストに直面しています。専任のコンプライアンスチームを持つ大規模事業者は、さまざまな管轄区域にわたるコンプライアンスの対応において競争上の優位性を持っています。一方、中小規模の企業は統合または市場撤退という厳しい選択を迫られる圧力に直面しています。高度な食品安全管理システムは重要な投資となりつつありますが、認定コンプライアンス文書を求めるクライアントからプレミアム価格を要求できるという好機ももたらしています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

サービスプロバイダータイプ別:コントラクトの優位性と柔軟な成長

コントラクトケータリングが2024年に61.91%という支配的な市場シェアを保持しているにもかかわらず、ノンコントラクトケータリングセクターは2030年にかけて年平均成長率7.01%で成長すると予測されています。この成長は、ハイブリッドワークパターンとイベント主導のニーズに対応した、より柔軟なサービスモデルへのシフトを示しています。スポットケータリングサービスの増加は、固定容量に縛られるのではなく、実際の使用量にコストを合わせるスケーラブルなソリューションを求める企業クライアントによって主に推進されています。これに対応して、コントラクトケータリングプロバイダーは柔軟な価格帯とハイブリッドサービスモデルを採用し、保証された基本サービスと変動容量オプションを組み合わせています。このセグメント化のシフトは、単なる数量コミットメントよりもサービス品質と適応性を優先する、従来の長期契約からパフォーマンスベースの契約への移行を浮き彫りにしています。

コントラクトケータリングの領域では、技術主導のサービス提供と複数拠点にわたる専門知識を誇るプロバイダーが競争上の優位性を獲得しています。この傾向を証明するのが、Compass GroupによるCH&COの6億米ドルの買収であり、業界リーダーが多様なビジネスセクターにわたる多様なクライアントニーズに対応するために専門的な能力を統合している様子を示しています[3]Compass Group PLC、「CH&COの買収」、compass-group.com。ノンコントラクトプロバイダーは低い資本需要と価格柔軟性の向上という利点を享受していますが、食品調達において効果的に競争し、標準化されたサービスを提供するための業務拡大という課題に取り組んでいます。このセグメントの成長軌跡を考えると、成功するケータリング企業はコントラクトサービスの信頼性とスポットケータリングの機動性を組み合わせたハイブリッドビジネスモデルを構築する必要があることは明らかです。

ケータリングタイプ別:コーポレートのリーダーシップがイノベーションを牽引

市場シェア34.08%、年平均成長率6.72%を誇るコーポレートケータリングは、業界の主要なイノベーターとして際立っています。これは、職場のウェルネスと従業員体験向上イニシアチブによって推進されるプレミアムサービスへの企業投資によって裏付けられています。産業ケータリングは製造業およびエネルギーセクターからの安定した需要を享受していますが、その成長はコーポレートセグメントに遅れをとっています。これは前者の保守的な支出習慣と標準化されたサービスへの嗜好に起因しています。イベントケータリングの需要は、経済変動と季節的なトレンドに左右され、不安定なままです。特に、コーポレートイベントはパンデミック後においてソーシャルイベントよりも力強く回復しています。

セグメント化は、さまざまなクライアントタイプの独自のニーズを浮き彫りにし、サービスイノベーションと価格戦略を形成しています。企業クライアントはカスタマイズされた栄養プログラムに傾倒し、持続可能な調達のための文書化を求め、従業員ウェルネスプラットフォームと連携する技術主導の注文システムを好んでいます。一方、スポーツ・エンターテインメント会場は、巧みなロジスティクスと大量サービスを処理する能力を求めており、イベント管理の専門知識を持つケータリング企業にとってニッチな市場を提供しています。他方、教育・政府セクターはコスト効率と規制遵守を重視し、機関サービスと標準化されたプロトコルの実績を持つプロバイダーに引き寄せられています。このような幅広いクライアントニーズにより、ケータリング企業は関連リスクを巧みに管理しながら成長を追求することができます。

カテゴリータイプ別:サービスモデルが市場ダイナミクスを再形成

コスト意識の高いクライアントは、年平均成長率7.34%の加速を見せるデリバリーケータリングを通じてプレミアムな食体験を選択するようになっています。このトレンドは、より高いサービスレベルが必須であるという従来の考え方に挑戦しています。一方、フルサービスケータリングは57.79%という大きな市場シェアを占め、包括的なイベント管理への持続的な需要を示しています。しかし、成長率はこれらの従来のサービス形式が成熟段階にあることを示唆しています。その中間に位置するセルフサービスケータリングはバランスを提供しており、フルサービスオプションよりもコスト削減を実現しながら、デリバリーサービスよりも高い関与度を確保しています。

ケータリングカテゴリーのこれらのシフトは、進化するクライアントの期待と変化する業務経済性を反映しています。デリバリーケータリングはクラウドキッチンの統合と合理化された配送ロジスティクスの恩恵を受けています。これにより、プロバイダーは食品品質を損なうことなく複数の拠点に効率的にサービスを提供できます。さらに、技術はデリバリーケータリングの成功において重要な役割を果たしています。モバイル注文やリアルタイム追跡などの機能は、サービスを向上させるだけでなく、競争の激しい市場においてプロバイダーを差別化します。これに対応して、フルサービスケータリングはライブクッキングデモやオーダーメイドのメニュー開発などの体験的要素を前面に打ち出し、ゲームを向上させています。このような専門的なサービスはプレミアム価格を正当化するのに役立ちます。市場が進化するにつれて、成功するケータリング企業は多様なクライアントニーズと予算上の制約に対応するために、多様な能力を培う必要があることは明らかです。

注記: 全個別セグメントのセグメントシェアはレポート購入時に入手可能

地域分析

2024年、北米は市場の36.25%のシェアを占め、根付いた外部委託文化と従業員ウェルネスへの大規模な企業投資を示しています。しかし、この優位性は従来のサービスカテゴリーにおける飽和点も示しています。この地域の成長は、単なる市場拡大からサービスイノベーションと技術採用への焦点へとシフトしています。特に、Compass Groupなどの企業は戦略的な買収と業務効率化を活用して、称賛に値する10.6%のオーガニック収益成長を達成しています。医療・教育分野での外部委託が安定した需要を確保する一方、コーポレートウェルネスイニシアチブはプレミアムサービス提供への道を開いています。さらに、米国食品医薬品局の食品安全更新と米国農務省のコンプライアンス義務によって形成された規制環境は、これらの複雑さをうまく対処できる確立されたプレイヤーに有利に働く傾向があります。

アジア太平洋は最も急速な成長を示す地域として際立っており、主に中国のケータリング産業の拡大によって推進される年平均成長率7.79%を誇っています。この成長軌跡は、都市化、可処分所得の増加、および西洋スタイルのコーポレートダイニングの受容拡大によって支えられています。企業は技術インフラへの大規模な投資を行っており、複数拠点の業務におけるデジタルトランスフォーメーションとサプライチェーン最適化の重要性を認識しています。特に、インド、日本、東南アジアの市場は、特に医療・教育分野における初めての外部委託の急増が見込まれています。

欧州は一貫した成長を経験しており、持続可能性と規制コンプライアンスへの顕著な焦点がサービスの差別化を形成しています。環境管理へのこの重点は、持続可能な調達と廃棄物削減を優先するケータリング企業に競争上の優位性を提供します。例えば、Aramarkの2030年までに食品廃棄物を半減し、2050年までに温室効果ガス排出量のネットゼロを達成するという野心的な目標は、欧州における持続可能性の戦略的優位性を浮き彫りにしています[4]Aramark、「ESG進捗レポート2025」、aramark.com。一方、南米および中東・アフリカ地域は、インフラ開発と経済多様化によって促進される機関ケータリングにおける新たな機会を目撃しており、中程度の成長を示しています。

競合環境

ケータリングサービス市場は高度に分散しており、買収に長けた企業や業務規模の優位性を持つ企業にとって統合の大きな機会を提供しています。ケータリングサービス市場の主要プレイヤーには、Compass Group PLC、Sodexo SA、Aramark Corporation、Elior Group、Delaware Northなどが含まれます。市場リーダーは地理的なリーチ、専門的な専門知識、および技術主導のサービスモデルを活用し、これらの優位性をコスト効率よく再現することに苦労する中小競合他社と差別化しています。その好例がCompass Groupの6億米ドルというCH&COの戦略的買収であり、業界の巨人がさまざまなセクターにわたる多様なクライアントニーズに対応するために専門的な能力を統合している様子を示しています。

技術採用は重要な競争上の優位性として際立っています。AI主導の自動化とデジタル注文プラットフォームは、業務効率を向上させるだけでなく、価格とサービス品質においても優位性を提供します。ここでは、厳格な規制コンプライアンスと専門知識が強力な参入障壁として機能しています。新興の破壊的プレイヤーは技術主導のサービスモデルと持続可能な調達を推進して環境意識の高いクライアントを引き付けていますが、その限られた規模が主要な機関契約への入札を妨げています。

ケータリングサービス市場が進化し続けるにつれて、持続可能性と健康志向のサービスへの重点がますます重要になっています。ケータリング企業は、有機食材、地元産の農産物、環境に優しいパッケージを優先したメニューをますます厳選しています。このシフトは、より健康的な食事オプションへの高まる需要に対応するだけでなく、グローバルな持続可能性目標とも一致しています。さらに、栄養士やウェルネス専門家とのパートナーシップが一般的になりつつあり、サービスが美味しいだけでなく栄養的にもバランスが取れていることを確保しています。このようなイニシアチブは、ブランドの評判を高めるだけでなく、ウェルネスが最優先事項であるコーポレートイベントや医療などのセクターにおいて、より深いクライアント関係を育みます。

ケータリングサービス業界のリーダー

Compass Group PLC

Sodexo SA

Aramark Corporation

Elior Group

Delaware North Companies, Inc.

- *免責事項:主要選手の並び順不同

最近の業界動向

- 2024年12月:公共安全の強化を目的として、米国農務省食品安全検査局はリステリア・モノサイトゲネスに対する強化措置を展開しました。これには、拡大された検査プロトコル、検査官研修の強化、および規制対象事業体への厳格な監督が含まれます。このような措置は、脆弱なグループにサービスを提供するケータリング業務に直接的な影響を与え、相当なコンプライアンス投資を必要とします。

- 2024年10月:Sodexoは堅調な2024会計年度第1四半期を祝い、8.2%のオーガニック収益増加を記録し、連結収益63億ユーロを達成しました。食事サービスセグメントが10.0%のオーガニック成長でリードし、価格戦略、新規契約の開始、およびコーポレート・教育セクターにわたる数量の回復によって推進されました。

- 2024年1月:Compass Group PLCは、英国およびアイルランドを拠点とするプレミアムコントラクトおよびホスピタリティサービスプロバイダーであるCH and COの買収を目指し、初期企業価値を6億米ドルと設定しました。この戦略的な動きは、ビジネス・産業、スポーツ・レジャー、教育、医療などのさまざまなセクターにわたるCompass Groupのサービスを強化します。特に、CH and COは年間収益が5億7,000万米ドルに近づいています。

世界のケータリングサービス市場レポートの範囲

| コントラクトケータリング |

| ノンコントラクト/スポットケータリング |

| コーポレートケータリング | |

| 産業ケータリング | |

| イベントケータリング | コーポレートイベント |

| スポーツイベント | |

| 政府イベント | |

| 教育イベント | |

| ソーシャルイベント | |

| エンターテインメントイベント |

| フルサービスケータリング |

| セルフサービスケータリング |

| デリバリーケータリング |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| その他の北米 | |

| 欧州 | ドイツ |

| 英国 | |

| イタリア | |

| フランス | |

| スペイン | |

| オランダ | |

| ポーランド | |

| ベルギー | |

| スウェーデン | |

| その他の欧州 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| インドネシア | |

| 韓国 | |

| タイ | |

| シンガポール | |

| その他のアジア太平洋 | |

| 南米 | ブラジル |

| アルゼンチン | |

| コロンビア | |

| チリ | |

| ペルー | |

| その他の南米 | |

| 中東・アフリカ | 南アフリカ |

| サウジアラビア | |

| アラブ首長国連邦 | |

| ナイジェリア | |

| エジプト | |

| モロッコ | |

| トルコ | |

| その他の中東・アフリカ |

| サービスプロバイダータイプ別 | コントラクトケータリング | |

| ノンコントラクト/スポットケータリング | ||

| ケータリングタイプ別 | コーポレートケータリング | |

| 産業ケータリング | ||

| イベントケータリング | コーポレートイベント | |

| スポーツイベント | ||

| 政府イベント | ||

| 教育イベント | ||

| ソーシャルイベント | ||

| エンターテインメントイベント | ||

| カテゴリータイプ別 | フルサービスケータリング | |

| セルフサービスケータリング | ||

| デリバリーケータリング | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| その他の北米 | ||

| 欧州 | ドイツ | |

| 英国 | ||

| イタリア | ||

| フランス | ||

| スペイン | ||

| オランダ | ||

| ポーランド | ||

| ベルギー | ||

| スウェーデン | ||

| その他の欧州 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| インドネシア | ||

| 韓国 | ||

| タイ | ||

| シンガポール | ||

| その他のアジア太平洋 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| コロンビア | ||

| チリ | ||

| ペルー | ||

| その他の南米 | ||

| 中東・アフリカ | 南アフリカ | |

| サウジアラビア | ||

| アラブ首長国連邦 | ||

| ナイジェリア | ||

| エジプト | ||

| モロッコ | ||

| トルコ | ||

| その他の中東・アフリカ | ||

レポートで回答される主要な質問

ケータリングサービス市場の現在の規模はどのくらいですか?

ケータリングサービス市場規模は2025年に3,132億8,000万米ドルに達し、2030年までに4,327億6,000万米ドルに達すると予測されています。

ケータリングサービスにおいて最も急速に成長している地域はどこですか?

アジア太平洋が2030年にかけて予測年平均成長率7.79%でリードしており、中国の商業フードサービスセクターの強力な拡大によって支えられています。

クラウドキッチンはケータリングの経済性にどのような影響を与えていますか?

クラウドキッチンのハブはフロントオブハウスのコストを削減し、デリバリーサービスを可能にすることで、事業者が提供食事の価格を引き下げ、利益率を拡大するのに役立っています。

市場を形成する主要な規制トレンドは何ですか?

米国食品医薬品局の2024年トレーサビリティ補足と米国農務省のより厳格なリステリア菌プロトコルは、デジタル記録管理と強化されたハザード監視を必要とし、すべての事業者にとってコンプライアンスの重要性を高めています。

最終更新日: