Größe und Marktanteil des indischen Marktes für Schnellrestaurants

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

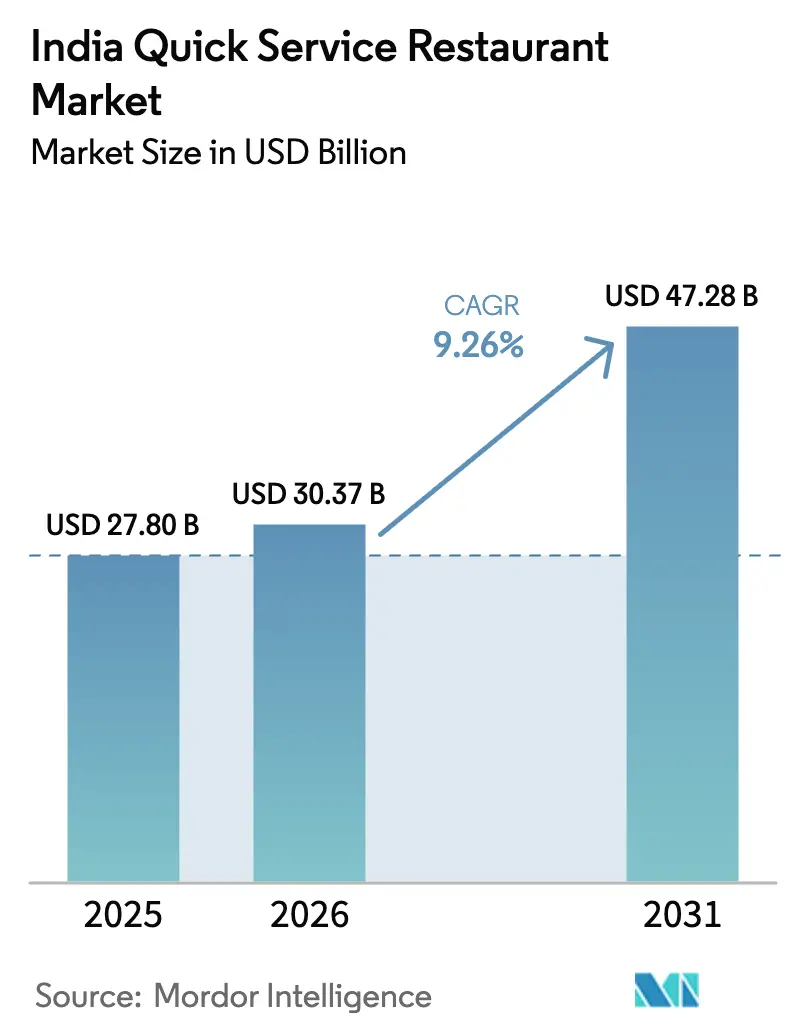

| Marktgröße im Basisjahr (2025) | 27.80 Milliarden US-Dollar |

| Marktgröße (2026) | 30.37 Milliarden US-Dollar |

| Marktgröße (2031) | 47.28 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.26% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für Schnellrestaurants von Mordor Intelligence

Die Größe des indischen Marktes für Schnellrestaurants soll von 27,80 Milliarden USD im Jahr 2025 auf 30,37 Milliarden USD im Jahr 2026 wachsen und wird voraussichtlich bis 2031 47,28 Milliarden USD erreichen, mit einer CAGR von 9,26 % über den Zeitraum 2026–2031. Strukturelle Veränderungen in den städtischen Essgewohnheiten bilden die Grundlage dieser Entwicklung, wobei digitale Bestellungen mittlerweile 70 % der Transaktionen bei führenden Pizzaketten ausmachen. Im Vergleich dazu verzeichneten Lieferaggregatoren wie Zomato bis zum zweiten Quartal des Geschäftsjahres 2025 ein jährliches Bestellvolumenwachstum von 30 %. Drei konvergierende Kräfte tragen zur Dynamik bei: Plattformökonomie, die die Kundenakquisitionskosten für Marken senkt, die bereit sind, Margen mit Aggregatoren zu teilen, eine tiefgreifende Menülokalisierung, die es internationalen Ketten ermöglicht, über Geschmack statt über Neuheit zu konkurrieren, sowie eine demografische Dividende, bei der die Generation Z, die für 40 % der Ausgaben verantwortlich ist, die Sichtbarkeit in sozialen Medien mit Produktqualität gleichsetzt. Diese Dynamiken treiben gemeinsam das Wachstum der Umsätze in bestehenden Filialen voran, rechtfertigen schnelle Filialexpansionen und erweitern Wachstumspotenziale in Städten der zweiten und dritten Kategorie, auch wenn der Kostendruck zunimmt.

Wichtigste Erkenntnisse des Berichts

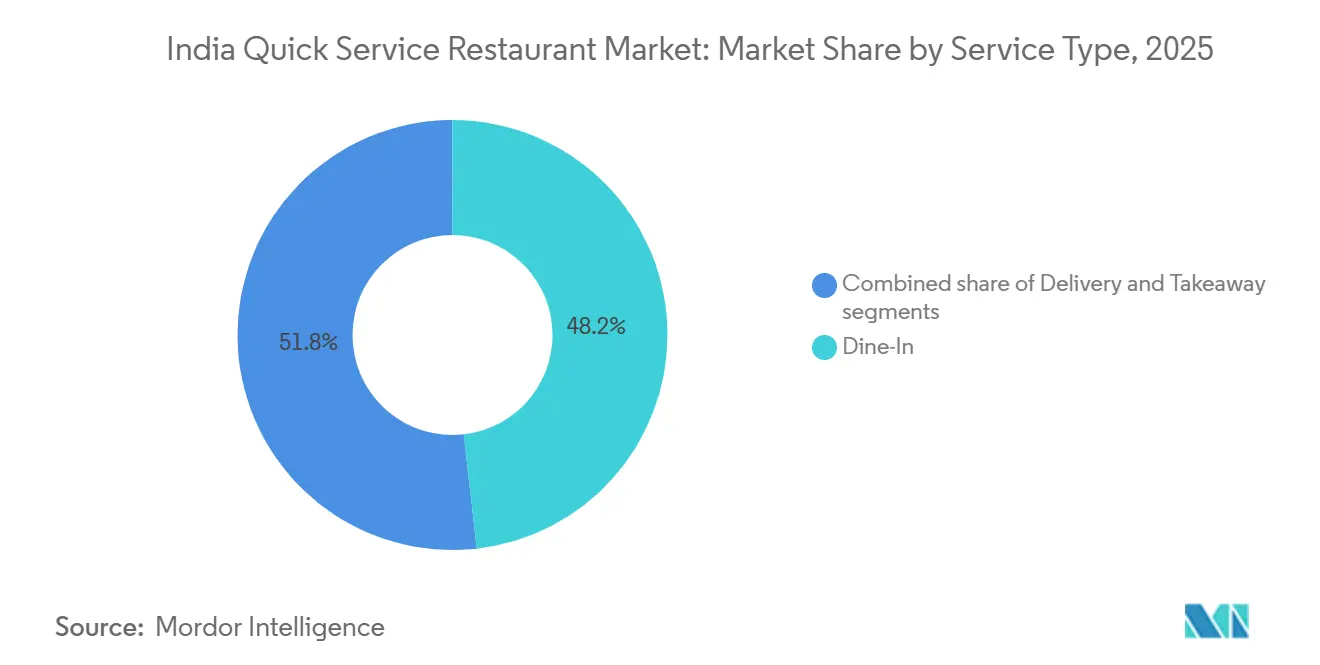

- Nach Servicetyp dominierte der Vor-Ort-Verzehr im Jahr 2025 mit einem Marktanteil von 48,21 % am indischen Markt für Schnellrestaurants, während die Lieferung bis 2031 mit einer CAGR von 10,58 % wächst.

- Nach Küche führten Bäckereien im Jahr 2025 mit einem Umsatzanteil von 25,38 %, während Pizza bis 2031 voraussichtlich mit einer CAGR von 11,21 % expandieren wird.

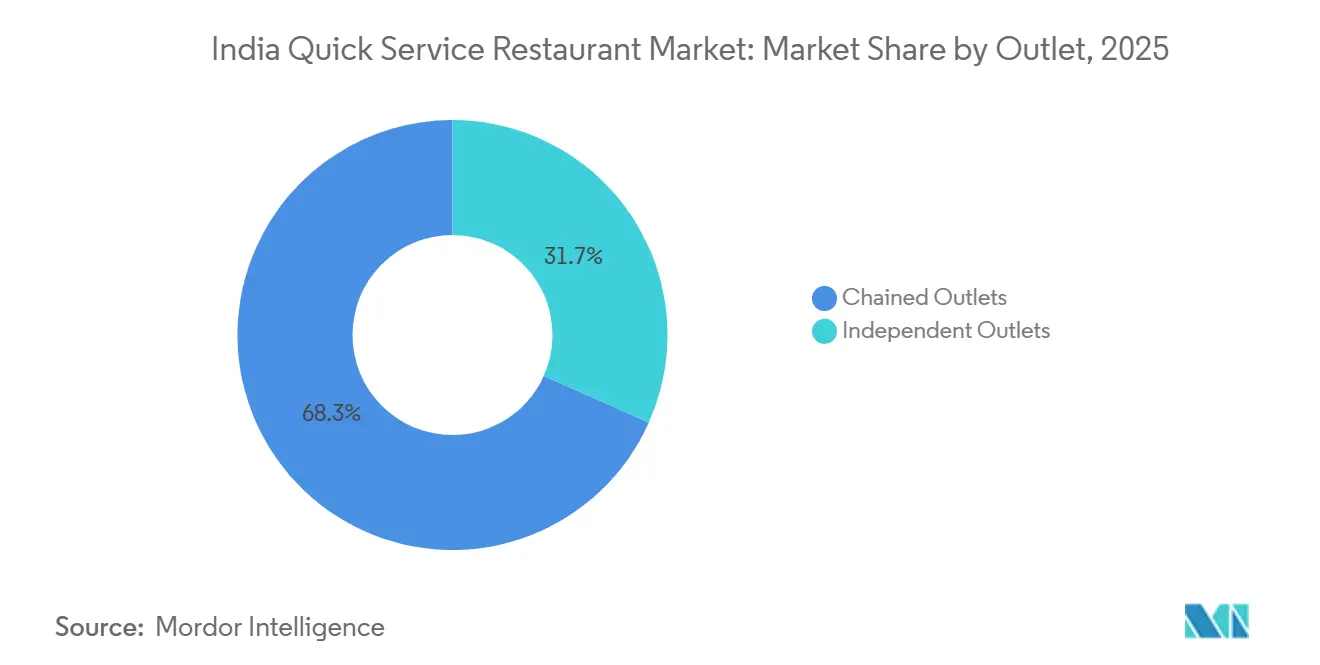

- Nach Verkaufsstelle erfassten Kettenformate im Jahr 2025 einen Anteil von 68,32 %; unabhängige Restaurants verzeichnen mit einer CAGR von 10,85 % das schnellste Wachstum.

- Nach Standort entfielen im Jahr 2025 72,38 % der Besucherzahlen auf eigenständige Standorte, während Reiseknotenpunkte bis 2031 voraussichtlich mit einer CAGR von 11,25 % wachsen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse zum indischen Markt für Schnellrestaurants

Analyse der Auswirkungen von Wachstumstreibern*

| Wachstumstreiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beliebtheit von Online-Essenslieferanwendungen und digitalen Bestellplattformen | +2.1% | National, mit Schwerpunkt in Metropolen und Städten der ersten Kategorie | Mittelfristig (2–4 Jahre) |

| Sich wandelnde Verbraucherpräferenzen durch Menülokalisierung seitens der Marken | +1.5% | National, am stärksten in Nord- und Westindien | Langfristig (≥ 4 Jahre) |

| Wachsende Jugendpopulation und Einfluss sozialer Medien | +1.8% | National, mit Schwerpunkt auf städtischen Zentren | Langfristig (≥ 4 Jahre) |

| Stärkere Exposition gegenüber globalen Küchen und westlichen Essgewohnheiten | +1.3% | Metropolen und Städte der ersten Kategorie, Ausbreitung in Städte der zweiten Kategorie | Mittelfristig (2–4 Jahre) |

| Strategische Allianzen zwischen Schnellrestaurants und Lieferaggregatoren | +1.2% | National, lieferdichte Märkte | Kurzfristig (≤ 2 Jahre) |

| Ausbreitung der Café-Kultur und Snacking-Trends | +1.0% | Städtisches Indien, Einkaufszentrumskorridore, Büroviertel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beliebtheit von Online-Essenslieferanwendungen und digitalen Bestellplattformen

Die zunehmende Nutzung von Online-Essenslieferanwendungen und digitalen Bestellplattformen treibt das Wachstum des Marktes für Schnellrestaurants in Indien voran. Laut dem Bericht der India Brand Equity Foundation vom März 2024 hatte Indien 954,40 Millionen Internetabonnenten, was die Reichweite von Plattformen wie Zomato und Swiggy erheblich erweitert[1]Quelle: India Brand Equity Foundation, "Indiens Internetnutzer werden 2025 900 Millionen überschreiten, angetrieben durch indische Sprachen", ibef.org. Diese Plattformen verarbeiten jährlich Milliarden von Bestellungen und tragen zu einer Lieferwachstumsrate von etwa 30 % bei. Dieser Trend verdeutlicht, dass Betreiber von Schnellrestaurants Nachfrage mieten statt aufbauen, was die Expansion der Filialanzahl beschleunigt, aber die langfristige Rentabilität an Provisionsvereinbarungen knüpft. Jubilant FoodWorks berichtete, dass 70 % der Domino's-Bestellungen im zweiten Quartal des Geschäftsjahres 2025 aus digitalen Kanälen stammten. Das Unternehmen erprobt zudem KI-gesteuerte Upselling-Hinweise, die den durchschnittlichen Bestellwert um 12 % gesteigert haben. Kleinere Ketten stehen unterdessen vor einer Herausforderung: Die Sichtbarkeit bei Aggregatoren ist für die Entdeckung entscheidend, aber sinkende Margen zwingen sie dazu, Menüs zu straffen und Arbeitskosten zu senken, oft auf Kosten der Differenzierung.

Sich wandelnde Verbraucherpräferenzen durch Menülokalisierung seitens der Marken

Internationale Schnellrestaurantketten haben den Übergang von grundlegenden vegetarischen Optionen zur Entwicklung von Produkten vollzogen, die auf regionale Geschmackspräferenzen zugeschnitten sind. Dieser strategische Wandel nutzt latente Nachfrage in Märkten, in denen Geschmacksintensität und Schärfegrad Wiederholungskäufe beeinflussen. Im Jahr 2024 führte McDonald's Indien den McSpicy Paneer Burger und das Masala McEgg ein. KFC führte den Hyderabadi Biryani Bucket in südlichen Bundesstaaten ein, während Domino's eine Chettinad Paneer Pizza in Tamil Nadu testete. Diese lokalisierten Angebote erzielten in ihren Pilotregionen eine Steigerung der Umsätze in bestehenden Filialen um 8–10 Prozent. Burger King hat 60 Prozent seines Menüs für Indien angepasst, mit Artikeln wie dem Tandoori Grill Veg und dem Chicken Makhani Burst. Die Kette berichtete, dass diese lokalisierten Lagereinheiten Bruttomargen erzielen, die 40 Prozent höher sind als bei importierten Rezepten. Dies ist in erster Linie darauf zurückzuführen, dass teurer Käse und Rindfleisch durch Paneer und Hühnchen ersetzt werden, die 30–40 Prozent günstiger sind. Die Lokalisierung geht jedoch über Menüanpassungen hinaus. Sie umfasst die Neukonfiguration der Lieferkette, die Lieferantenzertifizierung für regionsspezifische Gewürze und Modifikationen der Küchenausstattung, um den höheren Feuchtigkeitsgehalt in indischen Soßen zu bewältigen.

Wachsende Jugendpopulation und Einfluss sozialer Medien

Eine Studie des Indian Institute of Management Bangalore aus dem Jahr 2024 ergab, dass 68 Prozent der befragten Angehörigen der Generation Z neue Schnellrestaurants über Beiträge in sozialen Medien entdeckten und 54 Prozent innerhalb von 24 Stunden nach dem Ansehen eines viralen Essensvideos eine Kaufentscheidung trafen, was den Überlegungszyklus von Wochen auf Stunden verkürzte. Diese Dynamik belohnt Marken, die „Instagram-taugliche” Produkte entwickeln – überdimensionierte Milchshakes, regenbogenfarbene Desserts und theatralische Präsentationen –, selbst wenn die Geschmacksprofile konventionell bleiben. Laut den StatCounter Global Stats-Daten aus dem Jahr 2025 nutzten 40,17 % der Menschen in Indien Instagram[2]. Starbucks Indien nutzte diesen Trend, indem es limitierte Getränke im Zusammenhang mit Bollywood-Veröffentlichungen auf den Markt brachte, die 2,5 Millionen Impressionen in sozialen Medien pro Kampagne generierten und während der Aktionszeiträume einen Anstieg des Filialbesuchs um 15 Prozent bewirkten. Das strategische Risiko besteht darin, dass die durch soziale Medien getriebene Nachfrage unbeständig ist; Marken müssen visuelle Reize kontinuierlich auffrischen, um relevant zu bleiben, was die Produktentwicklungskosten erhöht und die Lebensdauer von Lagereinheiten verkürzt. Regionale Ketten wie Wow! Momo haben dieses Modell übernommen und veröffentlichen monatlich limitierte Momo-Editionen und nutzen Mikro-Influencer in Städten der zweiten Kategorie, um Aufmerksamkeit zu einem Bruchteil der Kosten multinationaler Wettbewerber aufrechtzuerhalten.

Stärkere Exposition gegenüber globalen Küchen und westlichen Essgewohnheiten

Städtische Inder nehmen globale Küchen in zunehmendem Tempo an, wobei koreanische Essensbestellungen laut Aggregatordaten von Zomato zwischen 2020 und 2024 um das 17-Fache, vietnamesische um das 6-Fache und mexikanische um das 3,7-Fache gestiegen sind. Diese Diversifizierung spiegelt steigende verfügbare Einkommen wider; Indiens Pro-Kopf-BIP überschritt 2025 2.700 USD, und zunehmende internationale Reisen, die 2024 allein 12 Millionen Inder mit ausländischen kulinarischen Traditionen in Berührung brachten. Schnellrestaurantketten reagieren darauf, indem sie Formate hybridisieren: Taco Bell führte einen Paneer Tikka Taco ein, und Subway lancierte einen Tandoori Chicken Sub, die jeweils westliche Formate mit indischen Geschmackssystemen verbinden, um die Adoptionshürde zu senken. Die strategische Erkenntnis ist, dass globale Küchen nicht durch die Replikation von Authentizität erfolgreich sind, sondern indem sie Neuheit innerhalb eines vertrauten Geschmacksrahmens bieten, was es Marken ermöglicht, einen Aufschlag von 20–30 % gegenüber traditionellen Angeboten zu verlangen, ohne Stammkunden zu verprellen.

Analyse der Auswirkungen von Wachstumshemmnissen*

| Wachstumshemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Miet- und Immobilienkosten | -1.4% | Metropolen und Städte der ersten Kategorie, Hauptgeschäftsstraßen | Kurzfristig (≤ 2 Jahre) |

| Steigende Rohstoff- und Wareninflation | -1.6% | National, besonders ausgeprägt in importabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Strenge Lebensmittelsicherheits-, Lizenzierungs- und Regulierungsstandards | -0.8% | National, strengere Durchsetzung in Metropolen | Mittelfristig (2–4 Jahre) |

| Harter Wettbewerb durch reine Lieferküchen | -1.2% | Städtisches Indien, lieferdichte Märkte | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Miet- und Immobilienkosten

Von 2024 bis 2025 stiegen die gewerblichen Mietpreise in erstklassigen städtischen Korridoren um 15–20 Prozent. Hauptgeschäftsstraßen wie der Bandra-Kurla Complex in Mumbai und der Connaught Place in Delhi verlangen nun monatliche Mieten von über 500 INR pro Quadratfuß (6 USD pro Quadratfuß), was dem Doppelten der Preise in Städten der zweiten Kategorie entspricht. Dieser Mietanstieg ist in erster Linie auf ein begrenztes Angebot zurückzuführen. Indien fügte 2024 nur 12 Millionen Quadratfuß Einzelhandelsfläche der Klasse A hinzu, was nur der Hälfte des Nachfragewachstums entsprach, und Vermieter bevorzugen stabile, langfristige Mieter. Dieser Trend stellt Betreiber von Schnellrestaurants vor Herausforderungen, die in der Regel flexible Mietbedingungen benötigen. Die finanziellen Auswirkungen sind erheblich für Ketten, die auf Filialebene EBITDA-Margen von 20–25 % anstreben. Beispielsweise könnte ein Mietanstieg von 15 % die Margen um 300 Basispunkte reduzieren, sofern dies nicht durch höhere Umsätze oder Preiserhöhungen ausgeglichen wird, die beide durch die Nachfrageelastizität begrenzt sind. Westlife Foodworld berichtete, dass die Mietkosten im Geschäftsjahr 2025 12 % seines Umsatzes ausmachten, gegenüber 10 % im Geschäftsjahr 2023. Als Reaktion darauf verlagerte das Unternehmen 40 % seiner Neueröffnungen in Foodcourts und nicht-traditionelle Standorte wie Flughäfen, Krankenhäuser und Universitäten, wo Vermieter Umsatzbeteiligungsmodelle gegenüber festen Mieten bevorzugen.

Steigende Rohstoff- und Wareninflation

In den Jahren 2024–2025 erlebten die Lebensmittelrohstoffkosten erhebliche Volatilität. Im Juli–August 2024 trieben außersaisonale Regenfälle in Karnataka und Maharashtra die Tomatenpreise um 400 % in die Höhe. Die Weizenpreise stiegen aufgrund von Exportbeschränkungen um 8 % im Jahresvergleich, während die Hühnchenpreise aufgrund von Ausbrüchen der Vogelgrippe, die die Lieferketten störten, von Quartal zu Quartal um 25 % schwankten. Die Milchpreise verzeichneten eine stetige jährliche Inflation von 6 %, und die Preise für Speiseöl stiegen um 10 %, hauptsächlich weil Indien laut der Reserve Bank of India ein Nettoimporteur von Palmöl und Sojaöl blieb. Diese Preisschwankungen stellten Betreiber von Schnellrestaurants vor Herausforderungen. Während sich die Inputkosten monatlich anpassen, passen Marken die Menüpreise in der Regel nur zweimal im Jahr an, um Kundenverluste zu vermeiden. Jubilant FoodWorks berichtete von einem Anstieg der Rohstoffkosten von 28 % des Umsatzes im Geschäftsjahr 2023 auf 31 % im Geschäftsjahr 2025, was zu einem Rückgang der Bruttomargen um 300 Basispunkte führte. Ketten wie McDonald's, die zentralisierte Beschaffung nutzen und langfristige Verträge abschließen, um Weizen- und Kartoffelpreise sechs Monate im Voraus zu sichern, bewältigten diese Preisschwankungen effektiver als regionale Akteure, die auf Spotkäufe angewiesen sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Lieferung gewinnt Marktanteile trotz Dominanz des Vor-Ort-Verzehrs

Im Jahr 2025 entfielen 48,21 % des Marktanteils auf den Vor-Ort-Verzehr, was eine beständige Verbraucherpräferenz für erlebnisorientiertes Essen unterstreicht. Dieser Trend ist besonders bei Familien und sozialen Gruppen ausgeprägt, die Ambiente, aufmerksamen Tischservice und die Tradition des Auswärtsessens schätzen. Gleichzeitig verzeichnet das Liefersegment mit einer CAGR von 10,58 % ein erhebliches Wachstum, angetrieben von städtischen Verbrauchern, die angesichts von Zeitdruck Bequemlichkeit suchen. Mitnahmedienste nehmen eine Mittelstellung ein und sprechen Büroangestellte und Studenten an, die Schnelligkeit priorisieren und Liefergebühren vermeiden möchten. Lieferdienste florieren vor allem in Metropolen und Städten der ersten Kategorie, wo Doppelverdiener-Haushalte und lange Pendelwege die Attraktivität der Heimlieferung steigern. Umgekehrt behauptet der Vor-Ort-Verzehr seine Stärke in Städten der zweiten und dritten Kategorie, wo Besuche in Schnellrestaurants soziale Anlässe sind und die Lieferinfrastruktur noch unterentwickelt ist. Jubilant FoodWorks berichtete, dass die Lieferung im zweiten Quartal des Geschäftsjahres 2025 70 % der Domino's-Bestellungen ausmachte.

Um dem Wettbewerb durch reine Lieferküchen entgegenzuwirken, erprobt das Unternehmen in ausgewählten Gebieten 15-Minuten-Liefergarantien. Mitnahmedienste stehen jedoch von beiden Seiten unter Druck. Lieferaggregatoren bieten Rabatte an, die den Kostenvorteil der Selbstabholung untergraben, während Vor-Ort-Verzehr-Formate ihr Ambiente verbessern, um die Zeitinvestition zu rechtfertigen. Infolgedessen bedienen Mitnahmedienste in erster Linie preissensible Kunden und solche, die unterwegs bestellen. Der strategische Fokus für Schnellrestaurantketten ist klar: Sie müssen die Omnichannel-Auftragsabwicklung optimieren, indem sie Küchen entwerfen, die gleichzeitig Vor-Ort-Verzehr-, Mitnahme- und Lieferbestellungen bearbeiten können. Während die Lieferung voraussichtlich das inkrementelle Wachstum antreiben wird, müssen Schnellrestaurantketten auch den Druck berücksichtigen, den sie auf die Einheitsökonomie ausübt.

Nach Küche: Bäckereien führen, Pizza beschleunigt sich durch Wertinnovation

Im Jahr 2025 entfielen 25,38 % des Marktanteils auf Bäckereien, angetrieben durch den Aufstieg der Café-Kultur, zunehmende Snacking-Anlässe und die Premiumisierung von Backwaren. Pizza hingegen war die am schnellsten wachsende Küche mit einer beeindruckenden CAGR von 11,21 %, bedingt durch aggressive Filialexpansionen, Wertmenü-Bündelung und Menülokalisierung. Burgerketten, gestützt durch die starke Markenstärke von McDonald's und Burger King, belegten den dritten Platz, obwohl ihr Wachstum mit der Reifung des Marktes nachgelassen hat. Eisdielen, die von Ermessensausgaben und saisonaler Nachfrage profitieren, verzeichneten ein stetiges, aber moderates Wachstum. Fleischbasierte Küchen, insbesondere hühnchenfokussierte Formate wie KFC, gewannen in nicht-vegetarisch dominierten Bundesstaaten an Bedeutung, standen aber in vegetarisch geprägten Regionen vor Herausforderungen. Andere Schnellrestaurant-Küchen wie Momos, Dosas und regionale Snacks stellen ein fragmentiertes, aber schnell wachsendes Segment dar, da regionale Marken über ihre Heimatmärkte hinaus expandieren.

Die Marktdominanz der Bäckereien beruht auf strukturellen Vorteilen: Backwaren erzielen Bruttomargen von 40–50 %, deutlich höher als herzhafte Speisen. Darüber hinaus bedienen Backwaren ganztägige Verzehranlässe, einschließlich Frühstück, Vormittagssnacks, Nachmittagstee und Abenddesserts. Ketten wie Theobroma und Monginis expandierten in den Jahren 2024–2025 in Städte der zweiten Kategorie und eröffneten gemeinsam 150 Filialen. Sie führten Premium-Kuchen zu Preisen zwischen 9,60–14,40 USD ein, die auf Geschenkanlässe und Feiern abzielen. Das Wachstum von Pizza wurde durch strategisches Wert-Engineering angetrieben: Domino's lancierte „Everyday Value”-Menüs zu einem Preis von 1,19 USD, die eine persönliche Pizza mit einem Getränk bündeln. Diese Initiative steigerte die Transaktionshäufigkeit bei preissensiblen Kunden um 18 %, während die Deckungsbeitragsmargen durch Getränke-Upselling aufrechterhalten wurden. Burgerketten stoßen in Metropolregionen auf Sättigung. McDonald's und Burger King, mit zusammen 800 Filialen in den Top-10-Städten, konzentrieren sich nun auf Märkte der zweiten Kategorie, wo die Markenneuheit erste Versuche antreibt, obwohl Wiederholungsbesuche unter den Metropol-Benchmarks bleiben.

Nach Verkaufsstelle: Ketten skalieren, Unabhängige nutzen hyperlokale Nischen

Im Jahr 2025 entfielen 68,32 % des Marktanteils auf Kettenrestaurants, was ihre Franchise-Skalierbarkeit, Markenzuverlässigkeit und den Zugang zu Kapital unterstreicht. Unabhängige Restaurants wachsen jedoch mit einer bemerkenswerten CAGR von 10,85 %. Diese regionalen Akteure bedienen effektiv hyperlokale Geschmackspräferenzen, profitieren von geringeren Gemeinkosten und zeigen Flexibilität bei Menüanpassungen. Ketten profitieren von zentralisierter Beschaffung, standardisierten Abläufen und landesweiten Marketingkampagnen – Vorteile, die Unabhängige nicht erreichen können. Unabhängige differenzieren sich hingegen durch Authentizität, personalisierten Service und die Fähigkeit, Rezepte und Preise in Echtzeit anzupassen. Die Wettbewerbslandschaft divergiert: Ketten dominieren Metropolen und Städte der ersten Kategorie, wo Verbraucher Konsistenz und Hygiene priorisieren, während Unabhängige in Städten der zweiten und dritten Kategorie eine starke Stellung behalten und auf lokalen Ruf und Mundpropaganda statt auf Markenstärke setzen.

Kettenrestaurants treiben das Marktanteilswachstum durch Franchise-Modelle voran, die Kapitalrisiken verteilen und die geografische Expansion beschleunigen. Jubilant FoodWorks betreibt beispielsweise 1.900 Filialen unter Marken wie Domino's und Dunkin', wobei 80 % dieser Filialen franchisiert sind. Im Geschäftsjahr 2025 eröffnete das Unternehmen 200 Filialen mit Schwerpunkt auf Städten der zweiten Kategorie, wo die Immobilienkosten 40 % niedriger sind als in Metropolen. Ebenso eröffnete Westlife Foodworld, das ein unternehmenseigenes Modell für McDonald's verfolgt, im Geschäftsjahr 2025 50 Filialen. Das Unternehmen investierte auch in Technologie wie Selbstbestellkioske, mobile Bestellung und Küchenautomatisierung, die zusammen die Arbeitskosten um 15 % senken und die Bestellgenauigkeit verbessern. Unabhängige Restaurants stehen hingegen vor strukturellen Herausforderungen, darunter begrenzter Zugang zu institutionellem Kapital, fragmentierte Lieferketten und die Exposition gegenüber Regulierungsprüfungen. Sie mildern diese Nachteile jedoch durch Nischenpositionierung: Goli Vada Pav zielt auf den Preisbereich von 30–50 INR (0,36–0,60 USD) mit streetfood-inspirierten Angeboten ab, Saravana Bhavan führt im südindischen vegetarischen Speisebereich, und Bikanervala erzielt Premiumpreise für traditionelle Süßigkeiten und Snacks.

Nach Standort: Eigenständige Standorte dominieren, Reiseknotenpunkte wachsen stark

Im Jahr 2025 entfielen 72,38 % des Marktanteils auf eigenständige Standorte, was die Präferenz der Betreiber von Schnellrestaurants für gut sichtbare Standorte mit dediziertem Parkplatz und Drive-through-Zugang unterstreicht. Reiseknotenpunkte, Flughäfen und Bahnhöfe entwickelten sich jedoch zum am schnellsten wachsenden Segment mit einer starken CAGR von 11,25 %. Diese Standorte profitieren von einem gebundenen Publikum, der Bereitschaft, Premiumpreise zu zahlen, und verlängerten Betriebszeiten. Einzelhandelsstandorte, hauptsächlich Filialen in Einkaufszentren, ziehen Besucherströme an und bieten Co-Marketing-Möglichkeiten, stehen aber vor Herausforderungen wie hohen Mietkosten und eingeschränkten Betriebszeiten. Beherbergungsstandorte, einschließlich Hotel-Foodcourts und Zimmerlieferdiensten, bedienen Geschäftsreisende und Touristen. Obwohl sie zusätzliche Einnahmen generieren, reduzieren Umsatzbeteiligungsvereinbarungen oft die Gewinnmargen. Freizeitstandorte wie Vergnügungsparks und Unterhaltungskomplexe bieten Erlebnisvorteile, sind aber von saisonalen Nachfrageschwankungen betroffen.

Der Erfolg eigenständiger Standorte wird durch ihre betriebliche Flexibilität angetrieben. Marken behalten die Kontrolle über Standortauswahl, Mietbedingungen und Ladengestaltung und erfassen 100 % der Kundenausgaben ohne Umsatzbeteiligung. Devyani International nutzte diesen Trend, indem es sich auf eigenständige KFC- und Pizza Hut-Filialen in Städten der zweiten Kategorie konzentrierte. Im Geschäftsjahr 2025 eröffnete das Unternehmen 80 Filialen und erzielte Umsätze in bestehenden Filialen, die 20 % höher waren als bei Standorten in Einkaufszentren[2]Quelle: Devyani International Investorenpräsentation 2025, devyani.com. Diese Leistung wird den Drive-through-Einrichtungen und verlängerten Öffnungszeiten eigenständiger Standorte zugeschrieben. Das schnelle Wachstum der Reiseknotenpunkte wird durch erhebliche Infrastrukturinvestitionen angetrieben. Zwischen 2020 und 2025 eröffnete Indien 25 neue Flughäfen. Darüber hinaus verlangte die Airports Authority of India, dass 30 % der Konzessionsfläche an diesen Flughäfen für Speisen- und Getränkeangebote reserviert wird, was 500 neue Möglichkeiten für Schnellrestaurants schaffte[3]Quelle: Airports Authority of India "Airports Authority of India schreibt 30 % Konzessionsfläche für Speisen und Getränke vor", aai.aero. Führende Marken wie Starbucks, McDonald's und Burger King sicherten sich mehrjährige Konzessionen an wichtigen Flughäfen in Delhi, Mumbai und Bangalore. Im Gegenzug für Umsatzbeteiligungsgebühren von 12–15 % erhielten diese Marken Zugang zu 200 Millionen jährlichen Passagieren, die im Durchschnitt 40 % mehr ausgeben als Kunden auf Straßenebene. Bahnhöfe folgen einem ähnlichen Trend.

Geografische Analyse

Indiens Markt für Schnellrestaurants weist ausgeprägte regionale Dynamiken auf. Während Metropolen und Städte der ersten Kategorie voraussichtlich 65 Prozent des Umsatzes im Jahr 2025 beisteuern werden, sind es die Städte der zweiten und dritten Kategorie, die 75 Prozent des inkrementellen Wachstums antreiben werden, da Ketten über ihre gesättigten städtischen Zentren hinausblicken. Die nördlichen und westlichen Regionen, einschließlich Delhi NCR, Mumbai, Pune und Ahmedabad, dominieren den Marktanteil, gestützt durch höhere verfügbare Einkommen, vielfältige Lebensmittelpräferenzen und robuste Lieferinfrastrukturen. Gleichzeitig erleben südliche Bundesstaaten wie Karnataka, Tamil Nadu und Telangana eine schnelle Expansion, angetrieben durch einen boomenden IT-Sektor und eine junge Bevölkerungsstruktur. Östliche und nordöstliche Bundesstaaten, obwohl aufgrund niedrigerer Pro-Kopf-Einkommen und fragmentierter Lieferketten noch unterversorgt, erleben, wie Marken wie Wow! Momo aus Kalkutta regionale Erkenntnisse nutzen, um bedeutende Marktpositionen zu erschließen.

Städte der zweiten Kategorie wie Coimbatore, Indore, Jaipur, Lucknow und Visakhapatnam entwickeln sich zu den Brennpunkten der nächsten Wachstumswelle. Jubilant FoodWorks gab bekannt, dass im Geschäftsjahr 2025 60 Prozent der neuen Domino's-Filialen in Städten der zweiten und dritten Kategorie eröffnet wurden. Dort erreichte das Wachstum der Umsätze in bestehenden Filialen 12 Prozent und übertraf damit das 6-prozentige Wachstum in Metropolen. Um Kapital zu optimieren, experimentiert das Unternehmen mit kleinformatigen Filialen mit begrenzten Sitzplätzen und auf Lieferung ausgerichteten Küchen. Westlife Foodworld spiegelte diesen Ansatz wider und eröffnete 30 von 50 neuen McDonald's-Filialen in Städten der zweiten Kategorie. Sie haben auch regionale Spezialitäten wie den Masala Grill Veg in Gujarat und Chicken Chettinad in Tamil Nadu eingeführt, die 15 Prozent höhere Erstversuchsraten als ihr Standardmenü aufweisen. Regionale Akteure nutzen ihre Marktstellung. Haldiram's verfügt über 200 Filialen in Nordindien, Bikanervala genießt einen Premiumstatus in Delhi und Jaipur, und Saravana Bhavan führt die südindische vegetarische Szene mit 100 Filialen in Tamil Nadu und Karnataka an.

Die regulatorischen Rahmenbedingungen unterscheiden sich von Bundesstaat zu Bundesstaat, wobei Maharashtra und Karnataka strenge FSSAI-Compliance vorschreiben, im Gegensatz zu Uttar Pradesh und Bihar, wo die Durchsetzung sporadisch ist. Diese Inkonsistenz erschwert den Betrieb für nationale Ketten, da die Einhaltung verschiedener Compliance-Protokolle erforderlich ist. Eine solche Fragmentierung stellt eine Herausforderung für kleinere Unabhängige dar, denen oft die Mittel fehlen, um diese bundesstaatenübergreifenden Vorschriften zu navigieren. Die Schlussfolgerung? Geografische Expansion erfordert nicht nur Kapital und Markenstärke, sondern auch ein tiefes Verständnis von Vorschriften und lokalen Allianzen. Diese Realität begünstigt tendenziell Ketten mit robusten Regierungsbeziehungen und überschattet reine Start-ups.

Wettbewerbslandschaft

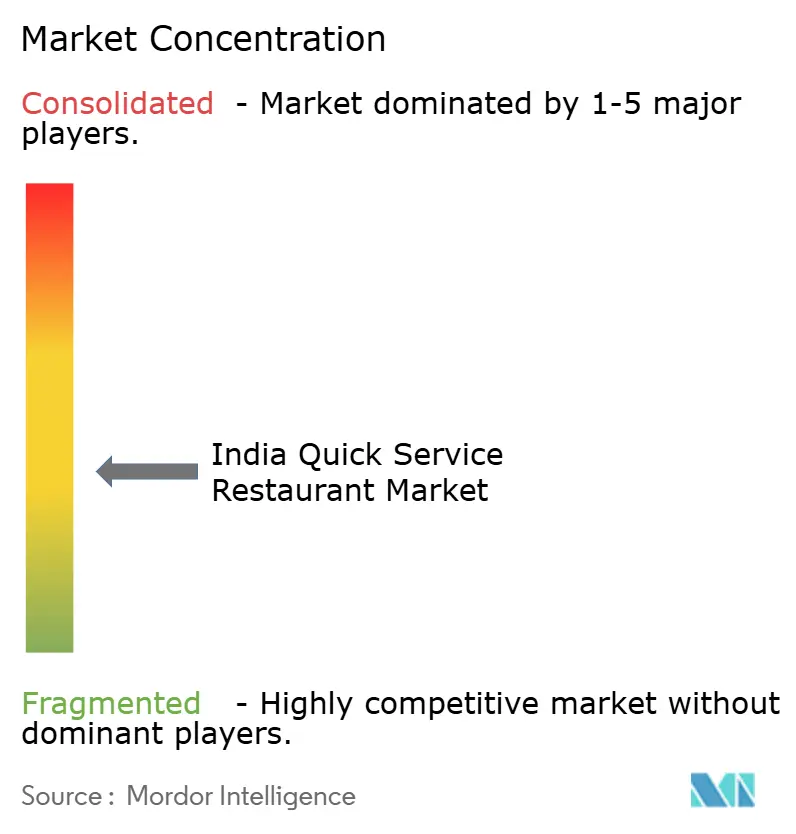

In Indien weist der Markt für Schnellrestaurants einen Konzentrationsgrad von 7 von 10 auf. Dieser Wert unterstreicht einen Kern, der von multinationalen Franchisenehmern dominiert wird, nämlich Jubilant FoodWorks, Westlife Foodworld, Devyani International und Restaurant Brands Asia, während die Peripherie fragmentiert bleibt und regionale Spezialisten sowie reine Lieferstörer aufweist. Die fünf größten Akteure halten zusammen einen Marktanteil von etwa 45 %. Im Gegensatz dazu verteilen sich die verbleibenden 55 % auf über 5.000 unabhängige Restaurants und aufstrebende Ketten. Dies schafft eine Wettbewerbslandschaft, in der Skalenvorteile auf hyperlokale Differenzierung treffen. Strategische Manöver im Markt drehen sich um drei Hauptachsen: Beschleunigung von Franchises zur Verteilung von Kapitalrisiken und Beschleunigung von Filialexpansionen, Einsatz von Technologie zur Senkung von Arbeitskosten und Verbesserung der Bestellgenauigkeit sowie Lokalisierung von Menüs, um die Wahrnehmung von ausländisch auf geschmacksorientiert zu verlagern.

Es gibt eine wachsende Chance in Städten der zweiten und dritten Kategorie, wo die Markendurchdringung unter 30 % liegt. Darüber hinaus bieten nicht-traditionelle Standorte wie Reiseknotenpunkte, Unternehmensgelände und Co-Working-Spaces lukrative Perspektiven angesichts ihres gebundenen Publikums und der Bereitschaft, Premiumpreise zu zahlen. Disruptoren treten mit kapitalleichten Modellen auf und fordern etablierte Akteure heraus. Rebel Foods beispielsweise, mit 450 reinen Lieferküchen in 75 Städten, ist auf dem Weg, bis Mitte 2025 einen annualisierten Umsatz von 200 Millionen USD zu erreichen. Ihre Einheitsökonomie ermöglicht es ihnen, Menüpreise anzubieten, die 15 bis 20 Prozent niedriger sind als bei konventionellen Schnellrestaurants. In einem bemerkenswerten Schritt sicherte sich das Unternehmen 2024 12 Patente mit Schwerpunkt auf Küchenautomatisierung, Bestellweiterleitung und prädiktiver Nachfrageprognose. Dies unterstreicht ihren Übergang von der reinen operativen Ausführung zur Schaffung eines technologiegetriebenen Wettbewerbsvorteils. Regionale Ketten finden unterdessen Erfolg durch Franchise-Kooperationen. Wow! Momo beispielsweise eröffnete im Geschäftsjahr 2025 100 Filialen, wobei bemerkenswerte 70 Prozent franchisiert waren. Sie testen auch eine Wow! China-Marke, um zu diversifizieren und die Nachfrage nach chinesischer Küche zu erschließen.

Technologie wird zu einem Eckpfeiler der gesamten Branche. Jubilant FoodWorks beispielsweise investierte im Geschäftsjahr 2025 500 Crore INR (60 Millionen USD) in die digitale Infrastruktur. Ihre KI-gesteuerte Nachfrageprognose reduzierte die Lebensmittelverschwendung um 18 %, während dynamische Preisalgorithmen den durchschnittlichen Bestellwert um 12 % steigerten. Dieser Wandel unterstreicht eine entscheidende Veränderung: Der Wettbewerbsvorteil verlagert sich von traditionellen Kennzahlen wie Markenstärke und Immobilienzugang hin zu modernen Werkzeugen wie Datenanalyse, Lieferkettengeschick und schnellen Menüiterationen. Betreiber, die Schnellrestaurants als technologiegetriebenes Geschäft verstehen, das mit Lebensmitteln verflochten ist, werden davon profitieren.

Marktführer im indischen Schnellrestaurantsektor

Jubilant FoodWorks Ltd

McDonald's Corp. (Westlife Foodworld)

Restaurant Brands Asia Ltd

Eversub India Pvt. Limited (Subway)

Yum! Brands Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: EBG Group gab ihre ehrgeizigen Pläne zur Expansion ihrer Flaggschiff-Speisen- und Getränkemarke Natuf Cafe bekannt. Die Gruppe strebt an, bis Ende 2026 über 100 Filialen in ganz Indien zu etablieren. Diese Expansionsstrategie spiegelt die Vision der EBG Group wider, Natuf Cafe als eine der am schnellsten wachsenden Schnellrestaurantketten des Landes zu positionieren und dabei die steigende Verbrauchernachfrage nach gesunden, hochwertigen und nachhaltigen Speisemöglichkeiten zu nutzen.

- August 2025: The Burger Company führte TBC PICO ein, ein Mikro-Schnellrestaurant-Franchise-Modell, das darauf ausgelegt ist, die Einstiegshürden für aufstrebende Lebensmittelunternehmer zu senken. Dieses innovative Format erfordert eine Gesamtinvestition von 7,89 Lakh INR zuzüglich Steuern und wird auf einer kompakten Fläche von nur 80–100 Quadratfuß betrieben.

- Juli 2025: Burger Singh führte ein Eigentümer-Partner-Franchise-Modell ein, das darauf abzielt, Unternehmer bei der Gründung vollständig betriebsbereiter Vor-Ort-Verzehr-Restaurants zu unterstützen. Diese strategische Initiative wurde entwickelt, um die Expansion der Marke in eine Vielzahl von Standorten voranzutreiben.

- März 2025: Swiggy ging eine Partnerschaft mit Domino's ein, um sein Schnellservice-Angebot zu verbessern und Swiggy's Position im wettbewerbsintensiven Essensliefermarkt zu stärken, indem Kunden einen besseren Zugang zum umfangreichen Menü von Domino's erhalten.

Umfang des Berichts über den indischen Markt für Schnellrestaurants

Vor-Ort-Verzehr, Lieferung und Mitnahme sind als Segmente nach Servicetyp abgedeckt. Bäckereien, Burger, Speiseeis, fleischbasierte Küchen, Pizza und andere Schnellrestaurant-Küchen sind als Segmente nach Küche abgedeckt. Kettenrestaurants und unabhängige Restaurants sind als Segmente nach Verkaufsstelle abgedeckt. Freizeit, Beherbergung, Einzelhandel, eigenständige Standorte und Reise sind als Segmente nach Standort abgedeckt.

| Vor-Ort-Verzehr |

| Mitnahme |

| Lieferung |

| Bäckereien |

| Burger |

| Speiseeis |

| Fleischbasierte Küchen |

| Pizza |

| Andere Schnellrestaurant-Küchen |

| Kettenrestaurants |

| Unabhängige Restaurants |

| Freizeit |

| Beherbergung |

| Einzelhandel |

| Eigenständige Standorte |

| Reise |

| Nach Servicetyp | Vor-Ort-Verzehr |

| Mitnahme | |

| Lieferung | |

| Nach Küche | Bäckereien |

| Burger | |

| Speiseeis | |

| Fleischbasierte Küchen | |

| Pizza | |

| Andere Schnellrestaurant-Küchen | |

| Nach Verkaufsstelle | Kettenrestaurants |

| Unabhängige Restaurants | |

| Nach Standort | Freizeit |

| Beherbergung | |

| Einzelhandel | |

| Eigenständige Standorte | |

| Reise |

Marktdefinition

- VOLLSERVICERESTAURANTS - Ein Gastronomiebetrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Kellner aufgeben und das Essen am Tisch serviert bekommen.

- SCHNELLRESTAURANTS - Ein Gastronomiebetrieb, der Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen.

- CAFÉS UND BARS - Eine Art von Gastronomiebetrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeehäuser, Dessertbars, Smoothiebars und Saftbars.

- REINE LIEFERKÜCHE - Ein Gastronomiebetrieb, der eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Gäste vor Ort zu bewirten.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Weißer Thunfisch | Es ist eine der kleinsten Thunfischarten, die in sechs verschiedenen, weltweit bekannten Beständen im Atlantik, Pazifik und Indischen Ozean sowie im Mittelmeer vorkommt. |

| Angus-Rindfleisch | Es ist Rindfleisch, das von einer bestimmten Rinderrasse stammt, die ursprünglich aus Schottland kommt. Es erfordert eine Zertifizierung der American Angus Association, um das Qualitätsmerkmal „Certified Angus Beef” zu erhalten. |

| Asiatische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der chinesischen, indischen, koreanischen, japanischen, bengalischen, südostasiatischen usw. servieren. |

| Durchschnittlicher Bestellwert | Es ist der Durchschnittswert aller Bestellungen, die Kunden in einem Gastronomiebetrieb aufgeben. |

| Speck | Es ist gesalzenes oder geräuchertes Fleisch, das vom Rücken oder den Seiten eines Schweins stammt. |

| Bars und Kneipen | Es ist ein Trinklokal, das lizenziert ist, alkoholische Getränke zum Verzehr vor Ort auszuschenken. |

| Black Angus | Es ist Rindfleisch, das von einer schwarzhäutigen, hornlosen Rinderrasse stammt. |

| BRC | Britisches Einzelhandelskonsortium |

| Burger | Es ist ein Sandwich, das aus einem oder mehreren gebratenen Rindfleischpastetchen besteht, die in einem aufgeschnittenen Brötchen oder Semmelbrötchen platziert werden. |

| Café | Es ist ein Gastronomiebetrieb, der verschiedene Erfrischungen (hauptsächlich Kaffee) und leichte Mahlzeiten serviert. |

| Cafés und Bars | Es ist eine Art von Gastronomiebetrieb, der Bars und Kneipen umfasst, die lizenziert sind, alkoholische Getränke zum Verzehr auszuschenken, Cafés, die Erfrischungen und leichte Speisen anbieten, sowie Spezialitäten-Tee- und Kaffeehäuser, Dessertbars, Smoothiebars und Saftbars. |

| Cappuccino | Es ist ein italienisches Kaffeegetränk, das traditionell mit gleichen Teilen doppeltem Espresso, gedämpfter Milch und gedämpftem Milchschaum zubereitet wird. |

| CFIA | Kanadische Lebensmittelinspektionsbehörde |

| Kettenrestaurant | Es bezeichnet einen Gastronomiebetrieb, der Marken teilt, an mehreren Standorten betrieben wird, eine zentrale Verwaltung hat und standardisierte Geschäftspraktiken anwendet. |

| Hühnchen-Tender | Es bezeichnet Hühnchenfleisch, das aus den kleinen Brustmuskeln eines Huhns gewonnen wird. |

| Reine Lieferküche | Es ist ein Gastronomiebetrieb, der eine gewerbliche Küche ausschließlich zur Zubereitung von Speisen für die Lieferung oder Mitnahme nutzt, ohne Gäste vor Ort zu bewirten. |

| Cocktail | Es ist ein alkoholisches Mischgetränk, das entweder aus einem einzelnen Spirituosentyp oder einer Kombination von Spirituosen besteht, gemischt mit anderen Zutaten wie Säften, aromatisierten Sirupen, Tonic Water, Shrubs und Bitters. |

| Edamame | Es ist ein japanisches Gericht, das mit Sojabohnen (geerntet, bevor sie reifen oder hart werden) zubereitet und in der Schote gekocht wird. |

| EFSA | Europäische Behörde für Lebensmittelsicherheit |

| ERS | Wirtschaftsforschungsdienst des USDA |

| Espresso | Es ist eine konzentrierte Form von Kaffee, der in Shots serviert wird. |

| Europäische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der italienischen, französischen, deutschen, englischen, niederländischen, dänischen usw. servieren. |

| FDA | Lebensmittel- und Arzneimittelbehörde |

| Filet Mignon | Es ist ein Fleischstück, das vom kleineren Ende des Filets entnommen wird. |

| Flankensteak | Es ist ein Rindersteak, das von der Flanke entnommen wird, die sich vor dem hinteren Viertel einer Kuh befindet. |

| Gastronomie | Es bezeichnet den Teil der Lebensmittelbranche, der Unternehmen, Institutionen und Betriebe umfasst, die Mahlzeiten außerhalb des Hauses zubereiten. Dazu gehören Restaurants, Schulen und Krankenhausmensen, Cateringunternehmen und viele andere Formate. |

| Frankfurter Würstchen | Auch bekannt als Frankfurter oder Würstchen, ist es eine Art stark gewürzter Räucherwurst, die in Österreich und Deutschland beliebt ist. |

| FSANZ | Lebensmittelstandards Australien Neuseeland |

| FSIS | Lebensmittelsicherheits- und Inspektionsdienst |

| FSSAI | Lebensmittelsicherheits- und Standardsbehörde Indiens |

| Vollservicerestaurant | Es bezeichnet einen Gastronomiebetrieb, in dem Kunden an einem Tisch Platz nehmen, ihre Bestellung einem Kellner aufgeben und das Essen am Tisch serviert bekommen. |

| Geisterküche | Es bezeichnet eine reine Lieferküche. |

| GLA | Bruttovermietbare Fläche |

| Gluten | Es ist eine Familie von Proteinen, die in Getreide vorkommt, einschließlich Weizen, Roggen, Dinkel und Gerste. |

| Getreidefütterungsrindfleisch | Es ist Rindfleisch von Rindern, die mit einer Diät gefüttert wurden, die mit Soja, Mais und anderen Zusatzstoffen ergänzt wurde. Getreidefütterungsrinder können auch Antibiotika und Wachstumshormone erhalten, um sie schneller zu mästen. |

| Grasfütterungsrindfleisch | Es ist Rindfleisch von Rindern, die ausschließlich mit Gras gefüttert wurden. |

| Schinken | Es bezeichnet das Schweinefleisch, das vom Bein eines Schweins entnommen wird. |

| HoReCa | Hotels, Restaurants und Cafés |

| Unabhängiges Restaurant | Es bezeichnet einen Gastronomiebetrieb, der mit einer einzigen Verkaufsstelle betrieben wird oder als kleine Kette mit nicht mehr als drei Standorten strukturiert ist. |

| Saft | Es ist ein Getränk, das durch Extraktion oder Pressung der natürlichen Flüssigkeit aus Obst und Gemüse hergestellt wird. |

| Lateinamerikanische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der mexikanischen, brasilianischen, argentinischen, kolumbianischen usw. servieren. |

| Latte | Es ist ein milchbasierter Kaffee, der aus einem oder zwei Espresso-Shots, gedämpfter Milch und einer dünnen Schicht aufgeschäumter Milch besteht. |

| Freizeit | Es bezeichnet Gastronomieangebote als Teil eines Freizeitbetriebs, wie Sportarenen, Zoos, Kinos und Museen. |

| Beherbergung | Es bezeichnet Gastronomieangebote in Hotels, Motels, Pensionen, Ferienhäusern usw. |

| Macchiato | Es ist ein Espresso-Kaffeegetränk mit einer kleinen Menge Milch, normalerweise aufgeschäumt. |

| Fleischbasierte Küchen | Dies umfasst Speisen wie gebratenes Hühnchen, Steak, Rippchen usw., bei denen Fleisch die Hauptzutat des Gerichts ist. |

| Nahöstliche Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der arabischen, libanesischen, iranischen, israelischen usw. servieren. |

| Alkoholfreier Cocktail | Es ist ein alkoholfreies Mischgetränk. |

| Mortadella | Es ist eine große italienische Wurst oder ein Aufschnitt aus fein gehacktem oder gemahlenem, wärmebehandeltem Schweinefleisch, das mindestens 15 % kleine Würfel Schweinefett enthält. |

| Nordamerikanische Küche | Sie umfasst Vollservice-Angebote in Restaurants, die Küchen aus Kulturen wie der amerikanischen, kanadischen, karibischen usw. servieren. |

| Pastrami | Es bezeichnet stark gewürztes geräuchertes Rindfleisch, das typischerweise in dünnen Scheiben serviert wird. |

| Geschützte Ursprungsbezeichnung | Geschützte Ursprungsbezeichnung: Es ist der Name einer geografischen Region oder eines bestimmten Gebiets, das durch offizielle Regeln anerkannt ist, bestimmte Lebensmittel mit besonderen Eigenschaften in Bezug auf den Standort herzustellen. |

| Peperoni | Es ist eine amerikanische Variante einer würzigen Salami aus gepökeltem Fleisch. |

| Pizza | Es ist ein Gericht, das typischerweise aus flach ausgerolltem Brotteig besteht, der mit einer herzhaften Mischung bestrichen wird, die in der Regel Tomaten und Käse sowie oft weitere Beläge enthält, und dann gebacken wird. |

| Primärschnitte | Es bezeichnet die Hauptabschnitte des Schlachtkörpers. |

| Schnellrestaurant | Es bezeichnet einen Gastronomiebetrieb, der Kunden Bequemlichkeit, Schnelligkeit und Speiseangebote zu niedrigeren Preisen bietet. Kunden bedienen sich in der Regel selbst und tragen ihr Essen zu ihren Tischen. |

| Einzelhandel | Es bezeichnet eine Gastronomieverkaufsstelle innerhalb eines Einkaufszentrums, Einkaufskomplexes oder eines gewerblichen Immobiliengebäudes, in dem auch andere Unternehmen tätig sind. |

| Salami | Es ist eine gepökelte Wurst aus fermentiertem und luftgetrocknetem Fleisch. |

| Gesättigtes Fett | Es ist eine Art Fett, bei dem die Fettsäureketten ausschließlich Einfachbindungen aufweisen. Es gilt allgemein als ungesund. |

| Wurst | Es ist ein Fleischprodukt aus fein gehacktem und gewürztem Fleisch, das frisch, geräuchert oder gepökelt sein kann und dann in der Regel in eine Hülle gefüllt wird. |

| Jakobsmuschel | Es ist eine essbare Meeresfrüchte, die ein Weichtier mit einer gerippten Schale in zwei Teilen ist. |

| Seitan | Es ist ein pflanzlicher Fleischersatz aus Weizengluten. |

| Selbstbedienungskiosk | Es bezeichnet ein Selbstbestellungs-Kassensystem, über das Kunden ihre eigenen Bestellungen an Kiosken aufgeben und bezahlen, was einen vollständig kontaktlosen und reibungslosen Service ermöglicht. |

| Smoothie | Es ist ein Getränk, das durch Verarbeitung aller Zutaten in einem Behälter hergestellt wird, ohne das Fruchtfleisch zu entfernen. |

| Spezialitäten-Kaffee- und Teehäuser | Es bezeichnet einen Gastronomiebetrieb, der ausschließlich verschiedene Tee- oder Kaffeesorten serviert. |

| Eigenständiger Standort | Es bezeichnet Restaurants mit einer unabhängigen Infrastruktur, die nicht mit einem anderen Unternehmen verbunden sind. |

| Sushi | Es ist ein japanisches Gericht aus zubereitetem Essig-Reis, in der Regel mit etwas Zucker und Salz, begleitet von einer Vielzahl von Zutaten wie Meeresfrüchten – oft roh – und Gemüse. |

| Reise | Es bezeichnet Gastronomieangebote wie Flugzeugessen, Speisen in Fernzügen und Gastronomie auf Kreuzfahrtschiffen. |

| Virtuelle Küche | Es bezeichnet eine reine Lieferküche. |

| Wagyu-Rindfleisch | Es ist Rindfleisch von einer von vier Stämmen einer Rasse schwarzer oder roter japanischer Rinder, die für ihr stark marmoriertes Fleisch geschätzt werden. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in nominalen Werten. Die Inflation wird für den durchschnittlichen Bestellwert berücksichtigt und gemäß den prognostizierten Inflationsraten in den jeweiligen Ländern vorhergesagt.

- Schritt 3: Validierung und Finalisierung: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über verschiedene Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen