Tamaño y Participación del Mercado de Servicios de Catering

Visión General del Mercado

| Período de Estudio | 2020 - 2030 |

|---|---|

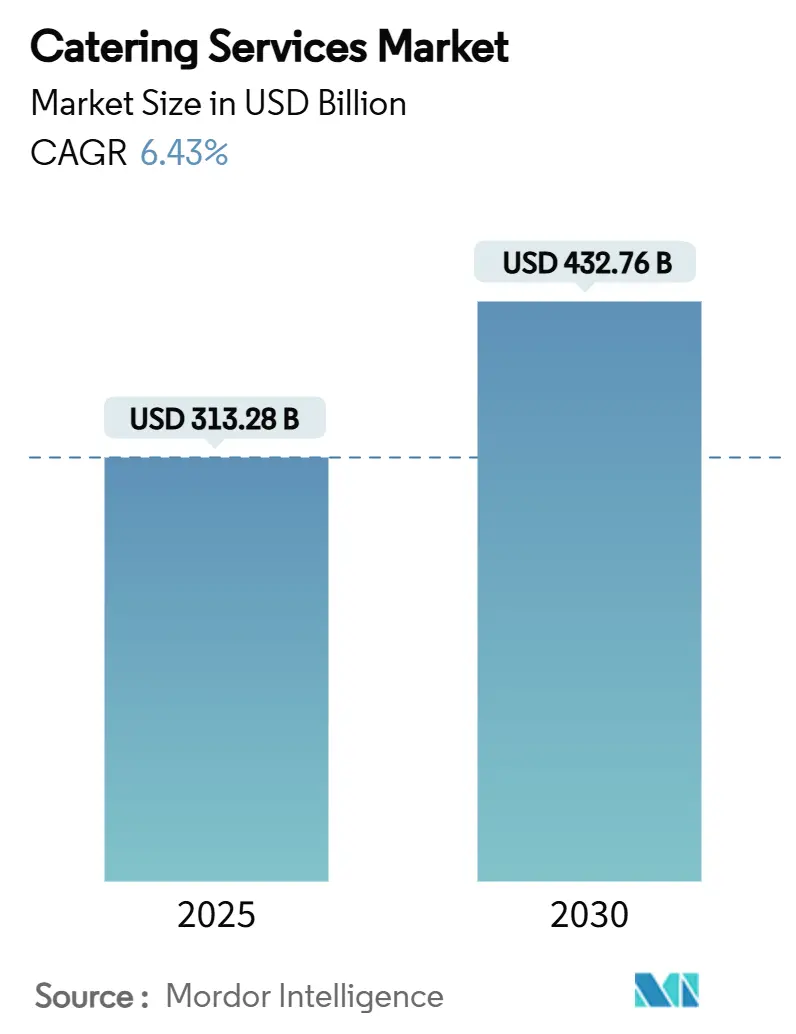

| Tamaño del Mercado (2025) | 313.28 Mil millones de dólares |

| Tamaño del Mercado (2030) | 432.76 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.43% CAGR |

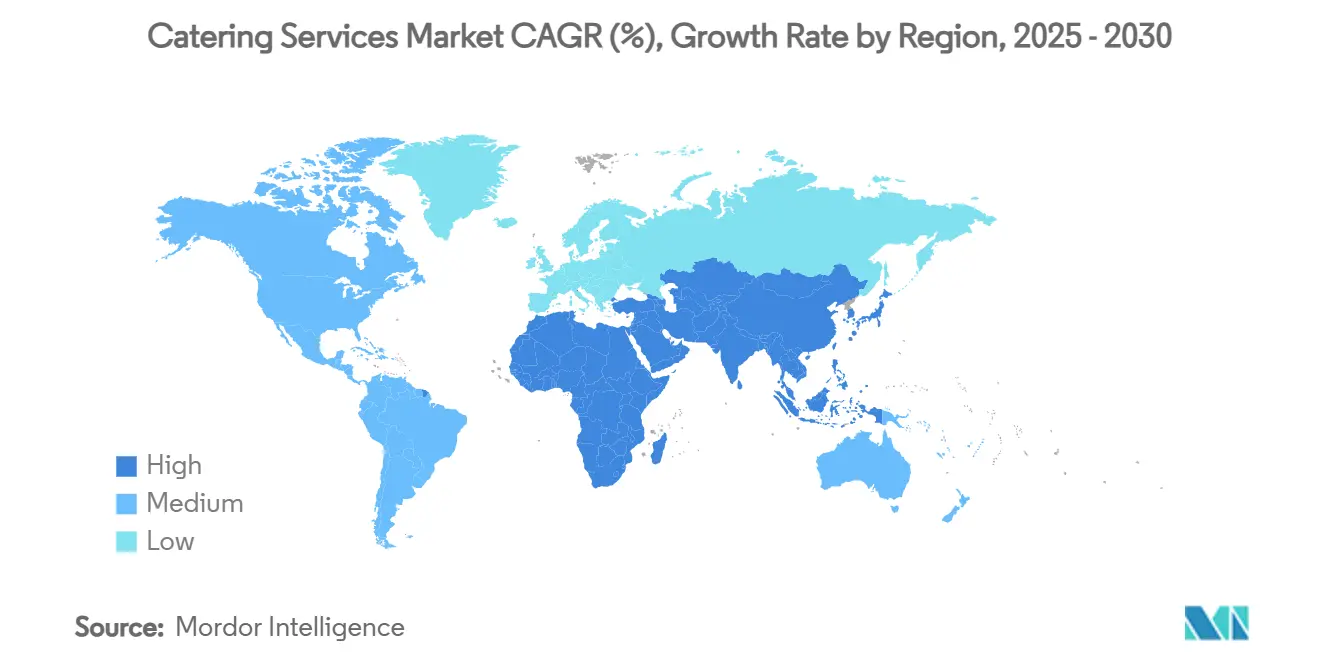

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Servicios de Catering por Mordor Intelligence

El tamaño del mercado de servicios de catering alcanzó los 313,28 mil millones de USD en 2025 y se prevé que llegue a los 432,76 mil millones de USD en 2030, con una CAGR del 6,43% durante el período; este conjunto de cifras posiciona al mercado de servicios de catering para una sólida expansión plurianual. Varias fuerzas sostienen esta curva ascendente. En primer lugar, los clientes corporativos han reorientado la restauración en el lugar de trabajo hacia el bienestar de los empleados, impulsando renovaciones constantes de contratos incluso cuando el trabajo híbrido reduce la afluencia diaria. En segundo lugar, la infraestructura de cocinas en la nube reduce los costes fijos y desbloquea nuevas líneas de servicio de "entrega a domicilio" que resultan atractivas para cuentas sensibles al coste. En tercer lugar, las inversiones en software de inventario predictivo y dispositivos IoT de seguimiento de temperatura reducen el desperdicio y mejoran el cumplimiento de la seguridad alimentaria, aumentando los márgenes. Por último, la externalización constante por parte de hospitales y universidades inyecta ingresos a largo plazo, dando a los operadores confianza para expandirse a nuevas geografías.

Conclusiones Clave del Informe

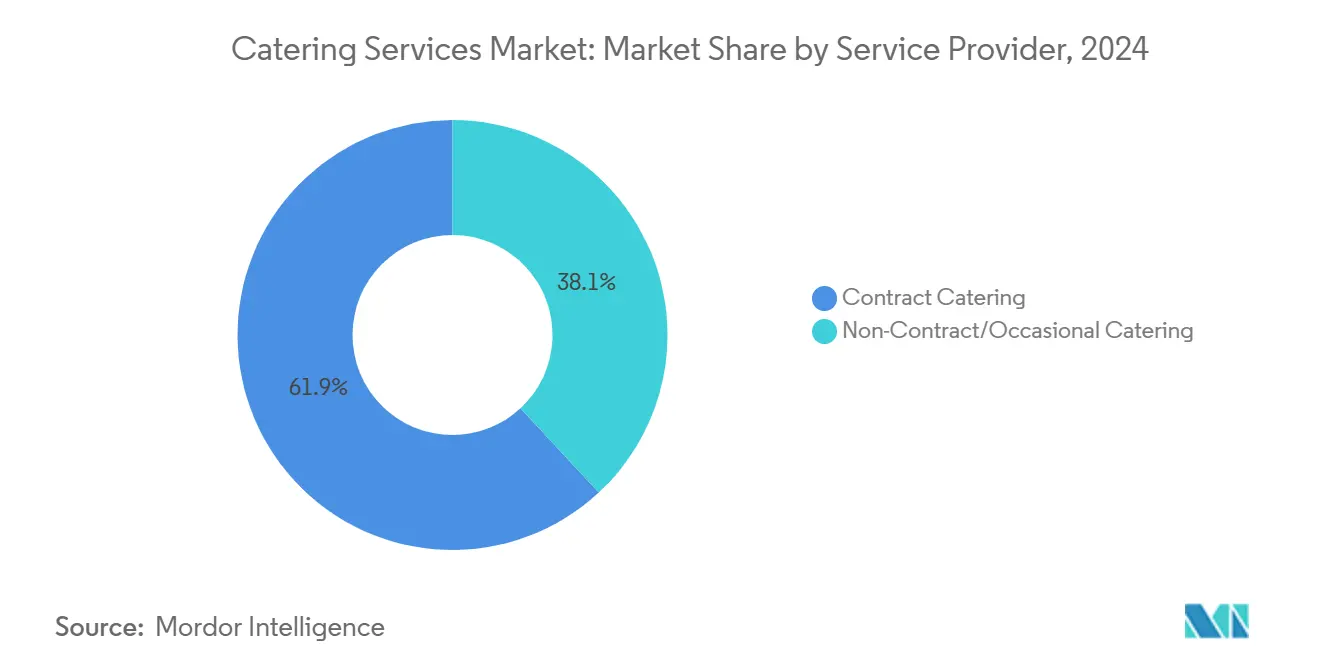

- Por tipo de proveedor de servicios, el catering por contrato lideró con una participación de ingresos del 61,91% en 2024, mientras que se proyecta que el catering no contractual se expanda a una CAGR del 7,01% hasta 2030.

- Por tipo de catering, el catering corporativo representó el 34,08% de la participación del mercado de servicios de catering en 2024, y avanza a una CAGR del 6,72% hasta 2030.

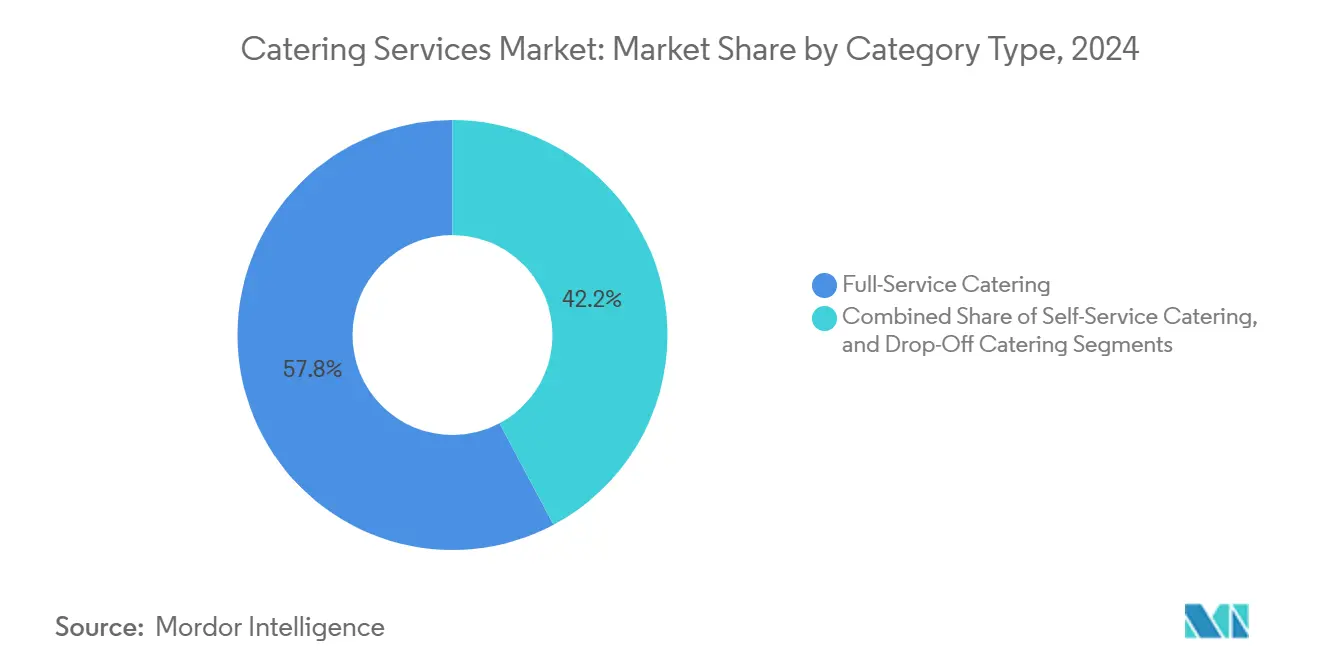

- Por categoría, los formatos de servicio completo capturaron el 57,79% del tamaño del mercado de servicios de catering en 2024, mientras que las opciones de entrega a domicilio registran un crecimiento más rápido con el 7,34%.

- Por geografía, América del Norte mantuvo el 36,25% de los ingresos globales en 2024; se prevé que Asia-Pacífico registre la CAGR regional más alta del 7,79% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Servicios de Catering

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Iniciativas de Bienestar Corporativo y Restauración en el Lugar de Trabajo | +1.2% | Núcleo en América del Norte y Europa, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento de las Cocinas en la Nube y Modelos de Catering Híbrido | +0.8% | Global, con concentración en centros urbanos | Corto plazo (≤ 2 años) |

| Integración Tecnológica en las Operaciones | +0.7% | América del Norte y Europa lideran, Asia-Pacífico les sigue | Mediano plazo (2-4 años) |

| Aumento de la Externalización por parte de los Sectores Sanitario e Institucional | +1.1% | Global, acelerado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Innovación en Menús y Diversidad Culinaria | +0.5% | Global, con personalización regional | Corto plazo (≤ 2 años) |

| Transición hacia Menús más Saludables y con Orientación Vegetal | +0.9% | América del Norte y Europa como mercados primarios, con expansión global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Iniciativas de Bienestar Corporativo y Restauración en el Lugar de Trabajo

Los programas de bienestar corporativo incluyen ahora estrategias integrales de restauración en el lugar de trabajo que influyen en la retención y la productividad de los empleados. Según el análisis de salud de McKinsey de 2024, las organizaciones con infraestructura de bienestar para empleados reportan márgenes de beneficio un 23% más altos que aquellas que ofrecen prestaciones básicas. Las empresas consideran ahora la restauración en las instalaciones como una herramienta estratégica para la captación de talento, en lugar de un centro de costes. Los contratos de catering corporativo incluyen cada vez más análisis nutricionales y planificación de comidas personalizada, alejándose de los modelos tradicionales basados en volumen. Los programas modernos de restauración en el lugar de trabajo utilizan datos de cribado biométrico para adaptar la oferta de menús, estableciendo una conexión entre el servicio de alimentación y los resultados de salud medibles para respaldar precios más elevados.

Crecimiento de las Cocinas en la Nube y Modelos de Catering Híbrido

La integración de las cocinas en la nube en las operaciones de catering tradicionales ha transformado la economía de la prestación de servicios. Este modelo permite a los proveedores atender a múltiples ubicaciones de clientes desde instalaciones de producción centralizadas sin los costes de infraestructura de servicio completo. Las cocinas en la nube son especialmente eficaces para el catering de entrega a domicilio, donde la calidad de los alimentos y la eficiencia en la entrega tienen prioridad sobre la presentación en el lugar, contribuyendo a la CAGR del 7,34% del segmento. Las empresas que implementan modelos híbridos que combinan la producción en cocinas en la nube con ubicaciones estratégicas de servicio completo pueden optimizar los costes manteniendo la flexibilidad del servicio. La tecnología permite la previsión de la demanda en tiempo real y la optimización del inventario, reduciendo el desperdicio de alimentos hasta en un 30% en comparación con la preparación tradicional en el lugar. Estas eficiencias operativas crean ventajas de precios, especialmente para los clientes corporativos que buscan reducir los costes de gestión de instalaciones manteniendo la calidad del servicio de alimentación.

Integración Tecnológica en las Operaciones

Los sistemas de previsión de la demanda impulsados por inteligencia artificial alinean las cantidades de producción con los patrones de pedidos en tiempo real, reduciendo el desperdicio de alimentos en un 30% y disminuyendo el capital inmovilizado en inventario perecedero. Los sistemas de monitorización de temperatura mediante IoT a lo largo de la cadena de distribución crean registros digitales que cumplen con los requisitos de trazabilidad de la FDA de 2024 y reducen el tiempo de auditoría en un 40%. Las empresas de catering que implementan análisis predictivos, sistemas de inventario automatizados y análisis del comportamiento del cliente obtienen ventajas competitivas en la prestación de servicios. Los sistemas de pedidos digitales y las aplicaciones móviles se han convertido en puntos de interacción cruciales con el cliente, con implementaciones eficaces que aumentan la frecuencia de pedidos y los valores medios de transacción entre un 15 y un 20%. Los sensores IoT para la seguridad alimentaria y la monitorización de temperatura generan registros de cumplimiento que satisfacen los estándares regulatorios al tiempo que reducen los gastos de cumplimiento. Los sistemas de control de procesos y las redes de sensores ayudan a las operaciones de catering a mantener los estándares de calidad alimentaria en múltiples ubicaciones, resolviendo un desafío operativo clave en la industria.

Aumento de la Externalización por parte de los Sectores Sanitario e Institucional

Las instituciones sanitarias externalizan cada vez más sus servicios de alimentación para centrarse en las operaciones médicas principales. Los crecientes márgenes de beneficio del sector permiten invertir en servicios de catering premium. Esta externalización aborda necesidades dietéticas especializadas, programas de nutrición terapéutica y protocolos de control de infecciones que requieren una gestión experta. Las instituciones educativas también se benefician de la gestión profesional del servicio de alimentación, que mejora la satisfacción de los estudiantes al tiempo que reduce la carga administrativa. Los estrictos requisitos regulatorios en el sector sanitario crean barreras de entrada que favorecen a las empresas de catering consolidadas con experiencia demostrada en servicios institucionales. Los contratos a largo plazo en estos sectores proporcionan flujos de ingresos estables, lo que permite a las empresas de catering invertir en equipos especializados y en el desarrollo del personal, lo que refuerza su posición en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Mano de Obra y Aumento de los Salarios Mínimos | -1.8% | Global, agudo en mercados desarrollados | Corto plazo (≤ 2 años) |

| Fluctuación de los Precios de los Alimentos y Disrupciones en la Cadena de Suministro | -1.3% | Global, con variaciones regionales | Mediano plazo (2-4 años) |

| Fluctuaciones Estacionales de la Demanda | -0.6% | Global, con mayor afectación en regiones dependientes del clima | Corto plazo (≤ 2 años) |

| Mandatos más Estrictos de Trazabilidad en Seguridad Alimentaria | -0.9% | América del Norte y Europa lideran, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Escasez de Mano de Obra y Aumento de los Salarios Mínimos

La industria del catering enfrenta importantes desafíos de personal, con más del 50% de los trabajadores de hostelería reacios a volver a los roles de servicio, según las encuestas de fuerza laboral de Bloomberg[1]International Caterers Association, "Global Catering Workforce Survey 2024," internationalcaterers.org. La escasez de mano de obra ha obligado a las empresas de catering a ofrecer paquetes de compensación mejorados, que incluyen tiempo libre remunerado, prestaciones y programas de formación de equipos, lo que aumenta los costes operativos entre un 15 y un 25% en comparación con los niveles previos a la pandemia. La escasez afecta a los puestos cualificados, en particular a los chefs y especialistas en seguridad alimentaria, donde los requisitos de formación limitan el grupo de talento disponible. Las empresas están adoptando la automatización y la tecnología para mantener los niveles de servicio con menos personal, aunque las inversiones iniciales presionan el flujo de caja de los operadores más pequeños. Si bien la industria ha establecido asociaciones con escuelas de cocina y programas de aprendizaje, estas iniciativas requieren entre 2 y 3 años para aumentar sustancialmente la fuerza laboral.

Mandatos más Estrictos de Trazabilidad en Seguridad Alimentaria

En 2024, la FDA publicó un suplemento a su Código Alimentario de 2022, introduciendo medidas más estrictas de trazabilidad y defensa alimentaria[2]U.S. Food and Drug Administration, "2024 Food Code Supplement," fda.gov. Estos cambios están incrementando los costes de cumplimiento para las operaciones de catering. Mientras tanto, el USDA ha reforzado sus protocolos de monitorización de Listeria y ha ampliado los requisitos de análisis. Esto añade capas de complejidad operativa, especialmente para las instalaciones que atienden a grupos vulnerables como pacientes de atención médica y escolares. Como resultado de estos cambios regulatorios, las empresas de catering de tamaño mediano enfrentan ahora costes anuales que oscilan entre 50.000 y 200.000 USD. Estos costes se derivan de la necesidad de un mantenimiento detallado de registros, formación del personal y mejoras en las instalaciones. La gestión del cumplimiento en diversas jurisdicciones otorga a los operadores más grandes, con sus equipos de cumplimiento dedicados, una ventaja competitiva. En contraste, las empresas más pequeñas se encuentran bajo presión, enfrentando las difíciles decisiones de consolidación o salida del mercado. Si bien los sistemas avanzados de gestión de la seguridad alimentaria se están convirtiendo en inversiones cruciales, también ofrecen un aspecto positivo: la capacidad de exigir precios premium a los clientes que buscan documentación de cumplimiento certificada.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Proveedor de Servicios: El Dominio del Contrato se Encuentra con el Crecimiento Flexible

A pesar de que el catering por contrato mantiene una participación de mercado dominante del 61,91% en 2024, se proyecta que el sector del catering no contractual crezca a una CAGR del 7,01% hasta 2030. Este crecimiento señala un cambio hacia modelos de servicio más flexibles, que atienden a las demandas de los patrones de trabajo híbrido y las necesidades impulsadas por eventos. El aumento de los servicios de catering ocasional está impulsado en gran medida por clientes corporativos que buscan soluciones escalables, alineando los costes con el uso real en lugar de estar vinculados a capacidades fijas. En respuesta, los proveedores de catering por contrato están adoptando niveles de precios flexibles y modelos de servicio híbridos, combinando servicios base garantizados con opciones de capacidad variable. Este cambio en la segmentación pone de relieve un alejamiento de los contratos tradicionales a largo plazo hacia acuerdos basados en el rendimiento, priorizando la calidad del servicio y la adaptabilidad sobre los meros compromisos de volumen.

Dentro del ámbito del catering por contrato, los proveedores que cuentan con una prestación de servicios impulsada por la tecnología y experiencia en múltiples ubicaciones están ganando ventaja competitiva. Un testimonio de esta tendencia es la adquisición de CH&CO por parte de Compass Group por 600 millones de USD, lo que subraya cómo los líderes de la industria están consolidando capacidades especializadas para atender a una amplia gama de necesidades de clientes en diversos sectores empresariales[3]Compass Group PLC, "Acquisition of CH&CO," compass-group.com. Si bien los proveedores no contractuales disfrutan de las ventajas de menores exigencias de capital y mayor flexibilidad de precios, se enfrentan al desafío de escalar las operaciones para competir eficazmente en la adquisición de alimentos y ofrecer servicios estandarizados. Dada la trayectoria de crecimiento del segmento, es evidente que las empresas de catering exitosas necesitarán forjar modelos de negocio híbridos, combinando la fiabilidad de los servicios por contrato con la agilidad del catering ocasional.

Por Tipo de Catering: El Liderazgo Corporativo Impulsa la Innovación

El catering corporativo, con una participación de mercado del 34,08% y una CAGR del 6,72%, se destaca como el principal innovador de la industria. Esto se ve subrayado por las inversiones corporativas en servicios premium, impulsadas por el bienestar en el lugar de trabajo y las iniciativas de mejora de la experiencia del empleado. Si bien el catering industrial disfruta de una demanda constante de los sectores manufacturero y energético, su crecimiento se queda por detrás del segmento corporativo. Esto se atribuye a los hábitos de gasto conservadores del primero y a una preferencia por los servicios estandarizados. La demanda de catering para eventos sigue siendo errática, influenciada por las fluctuaciones económicas y las tendencias estacionales. Cabe destacar que los eventos corporativos se han recuperado de manera más sólida que los sociales tras la pandemia.

La segmentación pone de relieve las demandas únicas de los distintos tipos de clientes, dando forma a las innovaciones en servicios y a las estrategias de precios. Los clientes corporativos se inclinan hacia programas de nutrición personalizados, insisten en la documentación para el abastecimiento sostenible y prefieren sistemas de pedidos impulsados por la tecnología que se sincronizan con las plataformas de bienestar de los empleados. Mientras tanto, los recintos deportivos y de entretenimiento buscan una logística ágil y la capacidad de gestionar servicios de alto volumen, presentando un nicho para las empresas de catering con experiencia en gestión de eventos. Por otro lado, los sectores de educación y gobierno enfatizan la rentabilidad y el cumplimiento de las regulaciones, gravitando hacia proveedores con un historial en servicios institucionales y protocolos estandarizados. Este amplio espectro de necesidades de los clientes permite a las empresas de catering perseguir el crecimiento gestionando hábilmente los riesgos asociados.

Por Tipo de Categoría: Los Modelos de Servicio Reconfiguran la Dinámica del Mercado

Los clientes conscientes del coste optan cada vez más por experiencias gastronómicas premium a través del catering de entrega a domicilio, que ha experimentado una aceleración de la CAGR del 7,34%. Esta tendencia desafía la creencia tradicional de que los niveles de servicio más altos son una necesidad. Mientras tanto, el catering de servicio completo ostenta una participación de mercado significativa del 57,79%, lo que subraya una demanda sostenida de gestión integral de eventos. Sin embargo, las tasas de crecimiento apuntan a una fase de maduración para estos formatos de servicio convencionales. A caballo entre ambos, el catering de autoservicio ofrece un equilibrio: proporciona ahorros de costes frente a las opciones de servicio completo al tiempo que garantiza un mayor compromiso que los servicios de entrega a domicilio.

Estos cambios en las categorías de catering reflejan la evolución de las expectativas de los clientes y la cambiante economía de las operaciones. El catering de entrega a domicilio está cosechando los beneficios de las integraciones de cocinas en la nube y la optimización de la logística de entrega. Esto permite a los proveedores atender eficientemente a múltiples ubicaciones sin comprometer la calidad de los alimentos. Además, la tecnología desempeña un papel fundamental en el éxito del catering de entrega a domicilio. Funciones como los pedidos móviles y el seguimiento en tiempo real no solo mejoran el servicio, sino que también diferencian a los proveedores en un panorama competitivo. En respuesta, el catering de servicio completo está elevando su propuesta, destacando elementos experienciales como demostraciones de cocina en vivo y el desarrollo de menús a medida. Estas ofertas especializadas ayudan a justificar sus precios premium. A medida que el panorama evoluciona, queda claro que las empresas de catering prósperas necesitarán cultivar capacidades versátiles, adaptando sus servicios para satisfacer las diversas necesidades y limitaciones presupuestarias de los clientes.

Análisis Geográfico

En 2024, América del Norte ostenta una participación del 36,25% del mercado, lo que subraya su arraigada cultura de externalización y las significativas inversiones corporativas en el bienestar de los empleados. Sin embargo, este dominio también señala un punto de saturación en las categorías de servicio tradicionales. El crecimiento en la región está pivotando desde la mera expansión del mercado hacia un enfoque en la innovación de servicios y la adopción tecnológica. Cabe destacar que empresas como Compass Group han aprovechado las adquisiciones estratégicas y las eficiencias operativas para registrar un encomiable crecimiento de ingresos orgánicos del 10,6%. Si bien la externalización en sanidad y educación garantiza una demanda constante, las iniciativas de bienestar corporativo allanan el camino para ofertas de servicios premium. Además, el panorama regulatorio, configurado por las actualizaciones de seguridad alimentaria de la FDA y los mandatos de cumplimiento del USDA, tiende a favorecer a los actores consolidados con experiencia en la gestión de estas complejidades.

Asia-Pacífico se destaca como la región de crecimiento más rápido, con una CAGR del 7,79%, impulsada en gran medida por la expansión de la industria del catering en China. Esta trayectoria de crecimiento se ve reforzada por la urbanización, el aumento de los ingresos disponibles y una creciente adopción de la restauración corporativa de estilo occidental. Las empresas están invirtiendo fuertemente en infraestructura tecnológica, reconociendo la importancia de la transformación digital y la optimización de la cadena de suministro para sus operaciones en múltiples ubicaciones. Cabe destacar que los mercados de India, Japón y el Sudeste Asiático están preparados para un auge en la externalización por primera vez, especialmente en sanidad y educación.

Europa experimenta un crecimiento constante, con un marcado enfoque en la sostenibilidad y el cumplimiento regulatorio que configura la diferenciación de servicios. Este énfasis en la gestión medioambiental ofrece una ventaja competitiva a las empresas de catering que priorizan el abastecimiento sostenible y la reducción de residuos. Por ejemplo, los ambiciosos objetivos de Aramark de reducir a la mitad el desperdicio de alimentos para 2030 y alcanzar emisiones netas de gases de efecto invernadero cero para 2050 destacan la ventaja estratégica de la sostenibilidad en Europa[4]Aramark, "ESG Progress Report 2025," aramark.com. Mientras tanto, las regiones de América del Sur y Oriente Medio/África, aunque muestran un crecimiento moderado, están siendo testigos de nuevas oportunidades en el catering institucional, impulsadas por el desarrollo de infraestructuras y la diversificación económica.

Panorama Competitivo

El mercado de servicios de catering está muy fragmentado, lo que presenta oportunidades significativas de consolidación entre las empresas hábiles en adquisiciones y aquellas con ventajas de escala operativa. Algunos de los actores clave en el mercado de servicios de catering incluyen Compass Group PLC, Sodexo SA, Aramark Corporation, Elior Group y Delaware North. Los líderes del mercado aprovechan su alcance geográfico, su experiencia especializada y sus modelos de servicio impulsados por la tecnología, diferenciándose de los competidores más pequeños que tienen dificultades para replicar estas ventajas de manera rentable. Un ejemplo claro es la adquisición estratégica de CH&CO por parte de Compass Group por 600 millones de USD, lo que subraya cómo los gigantes de la industria están consolidando capacidades especializadas para atender a las diversas necesidades de los clientes en varios sectores.

La adopción tecnológica destaca como una ventaja competitiva fundamental. La automatización impulsada por inteligencia artificial y las plataformas de pedidos digitales no solo mejoran la eficiencia operativa, sino que también ofrecen ventajas en precios y calidad del servicio. Aquí, el estricto cumplimiento regulatorio y el conocimiento especializado actúan como formidables barreras de entrada. Si bien los nuevos actores disruptivos defienden modelos de servicio impulsados por la tecnología y el abastecimiento sostenible para atraer a clientes con conciencia ecológica, su escala limitada obstaculiza su candidatura a los grandes contratos institucionales.

A medida que el mercado de servicios de catering continúa evolucionando, el énfasis en la sostenibilidad y las ofertas orientadas a la salud se está volviendo primordial. Las empresas de catering están elaborando cada vez más menús que priorizan los ingredientes orgánicos, los productos de origen local y los envases respetuosos con el medio ambiente. Este cambio no solo atiende a la creciente demanda de opciones gastronómicas más saludables, sino que también se alinea con los objetivos globales de sostenibilidad. Además, las asociaciones con nutricionistas y expertos en bienestar se están convirtiendo en algo habitual, garantizando que las ofertas no solo sean deliciosas sino también nutricionalmente equilibradas. Tales iniciativas no solo mejoran la reputación de la marca, sino que también fomentan relaciones más profundas con los clientes, especialmente en sectores como los eventos corporativos y la sanidad, donde el bienestar es una prioridad máxima.

Líderes de la Industria de Servicios de Catering

Compass Group PLC

Sodexo SA

Aramark Corporation

Elior Group

Delaware North Companies, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Con el objetivo de reforzar la seguridad pública, el Servicio de Inspección y Seguridad Alimentaria del USDA implementó medidas mejoradas contra la Listeria monocytogenes. Estas incluyen protocolos de análisis ampliados, formación mejorada de los inspectores y una supervisión más estricta de las entidades reguladas. Tales medidas tienen implicaciones directas para las operaciones de catering que atienden a grupos vulnerables, lo que requiere inversiones sustanciales en cumplimiento.

- Octubre de 2024: Sodexo celebró un sólido primer trimestre del ejercicio fiscal 2024, registrando un aumento de ingresos orgánicos del 8,2%, con ingresos consolidados de 6.300 millones de euros. El segmento de servicios de alimentación lideró el avance con un crecimiento orgánico del 10,0%, impulsado por estrategias de precios, nuevas activaciones de contratos y una recuperación de volúmenes en los sectores corporativo y educativo.

- Enero de 2024: Compass Group PLC ha puesto su mira en la adquisición de CH and CO, un proveedor premium de servicios de contrato y hostelería con sede en el Reino Unido e Irlanda, con un valor empresarial inicial estimado en 600 millones de USD. Este movimiento estratégico refuerza las ofertas de Compass Group en varios sectores, incluidos Negocios e Industria, Deportes y Ocio, Educación y Sanidad. Cabe destacar que CH and CO registra ingresos anuales cercanos a los 570 millones de USD.

Alcance del Informe Global del Mercado de Servicios de Catering

| Catering por Contrato |

| Catering No Contractual/Ocasional |

| Catering Corporativo | |

| Catering Industrial | |

| Catering para Eventos | Eventos Corporativos |

| Eventos Deportivos | |

| Eventos Gubernamentales | |

| Eventos Educativos | |

| Eventos Sociales | |

| Eventos de Entretenimiento |

| Catering de Servicio Completo |

| Catering de Autoservicio |

| Catering de Entrega a Domicilio |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| España | |

| Países Bajos | |

| Polonia | |

| Bélgica | |

| Suecia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Indonesia | |

| Corea del Sur | |

| Tailandia | |

| Singapur | |

| Resto de Asia-Pacífico | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Oriente Medio y África | Sudáfrica |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Proveedor de Servicios | Catering por Contrato | |

| Catering No Contractual/Ocasional | ||

| Por Tipo de Catering | Catering Corporativo | |

| Catering Industrial | ||

| Catering para Eventos | Eventos Corporativos | |

| Eventos Deportivos | ||

| Eventos Gubernamentales | ||

| Eventos Educativos | ||

| Eventos Sociales | ||

| Eventos de Entretenimiento | ||

| Por Tipo de Categoría | Catering de Servicio Completo | |

| Catering de Autoservicio | ||

| Catering de Entrega a Domicilio | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| España | ||

| Países Bajos | ||

| Polonia | ||

| Bélgica | ||

| Suecia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Sudáfrica | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de servicios de catering?

El tamaño del mercado de servicios de catering se situó en 313,28 mil millones de USD en 2025 y se proyecta que alcance los 432,76 mil millones de USD en 2030.

¿Qué región crece más rápido en servicios de catering?

Asia-Pacífico lidera con una CAGR prevista del 7,79% hasta 2030, respaldada por una fuerte expansión en el sector de servicios de alimentación comercial de China.

¿Cómo influyen las cocinas en la nube en la economía del catering?

Los centros de cocinas en la nube reducen los costes de atención al público y permiten los servicios de entrega a domicilio, ayudando a los operadores a reducir los precios de las comidas entregadas y a ampliar los márgenes.

¿Cuáles son las principales tendencias regulatorias que configurarán el mercado?

El suplemento de trazabilidad de la FDA de 2024 y los protocolos más estrictos de Listeria del USDA requieren el mantenimiento de registros digitales y una monitorización mejorada de riesgos, elevando las exigencias de cumplimiento para todos los operadores.

Última actualización de la página el: