Marktgröße und Marktanteil für gegossene Acrylplatten

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 4.05 Milliarden US-Dollar |

| Marktgröße (2031) | 5.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.90% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für gegossene Acrylplatten von Mordor Intelligence

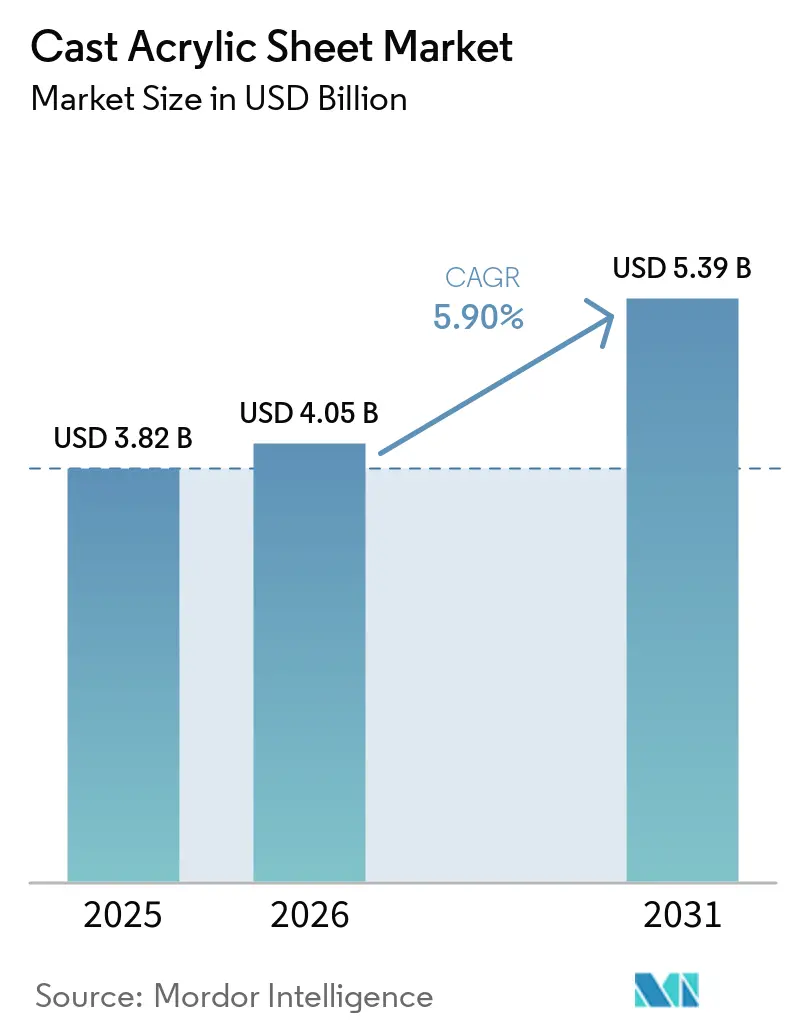

Die Marktgröße für gegossene Acrylplatten wird voraussichtlich von 3,82 Milliarden USD im Jahr 2025 und 4,05 Milliarden USD im Jahr 2026 auf 5,39 Milliarden USD bis 2031 anwachsen, was einer CAGR von 5,90 % zwischen 2026 und 2031 entspricht. Der Ausbau der Hygiene-Infrastruktur am Point-of-Sale, die rasche Verbreitung von Sekundärverglasung für gebäudeintegrierte Photovoltaik sowie Investitionen in die Premium-Aquakultur treiben die Nachfrage im Markt für gegossene Acrylplatten weiterhin an. Hersteller setzen zunehmend auf biobasierte MMA-Produktionsverfahren und chemische Recycling-Rohstoffe, um den eingebetteten CO₂-Fußabdruck zu reduzieren und die Preisvolatilität bei Rohstoffen zu steuern. Spezialqualitäten, darunter schlagzähmodifizierte, UV-blockierende und lichtstreuende Varianten, erzielen höhere Preise und tragen zur Entlastung des Margendrucks bei. Regionale Kapazitätserweiterungen im Asien-Pazifik-Raum stärken die Widerstandsfähigkeit der Lieferkette und verkürzen die Lieferzeiten. Die Wettbewerbsdynamik bleibt moderat, da rückwärtsintegrierte Marktführer die Kontrolle über Rohstoffe behalten und mehrregionale Produktionsanlagen betreiben. Agile regionale Spezialisten gewinnen jedoch Marktanteile durch kürzere Auftrags-zu-Versand-Zyklen und maßgeschneiderte Oberflächenbehandlungen.

Wichtigste Erkenntnisse des Berichts

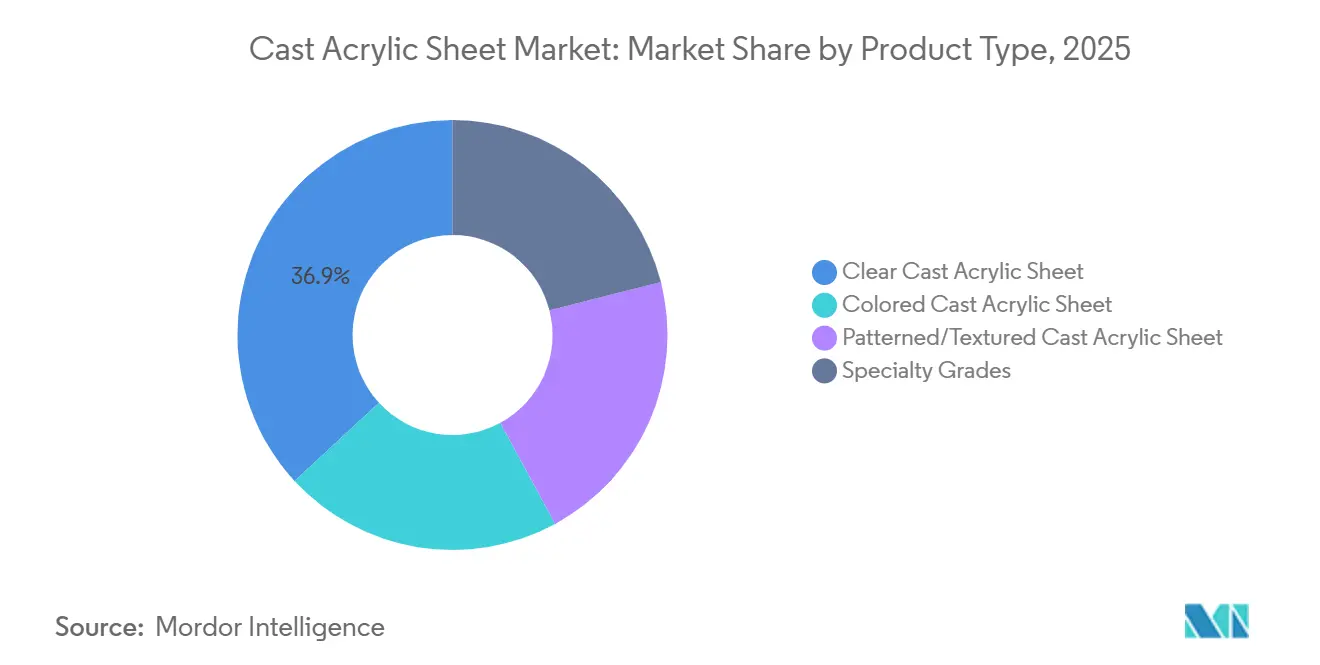

- Nach Produkttyp hielt die klare gegossene Acrylplatte im Jahr 2025 einen Marktanteil von 36,87 % am Markt für gegossene Acrylplatten, während Spezialqualitäten bis 2031 mit einer CAGR von 6,68 % wachsen.

- Nach Dicke dominierte das Segment 5,1–10 mm mit einem Marktanteil von 39,88 % am Markt für gegossene Acrylplatten im Jahr 2025; Platten mit mehr als 20 mm (Block) werden bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen.

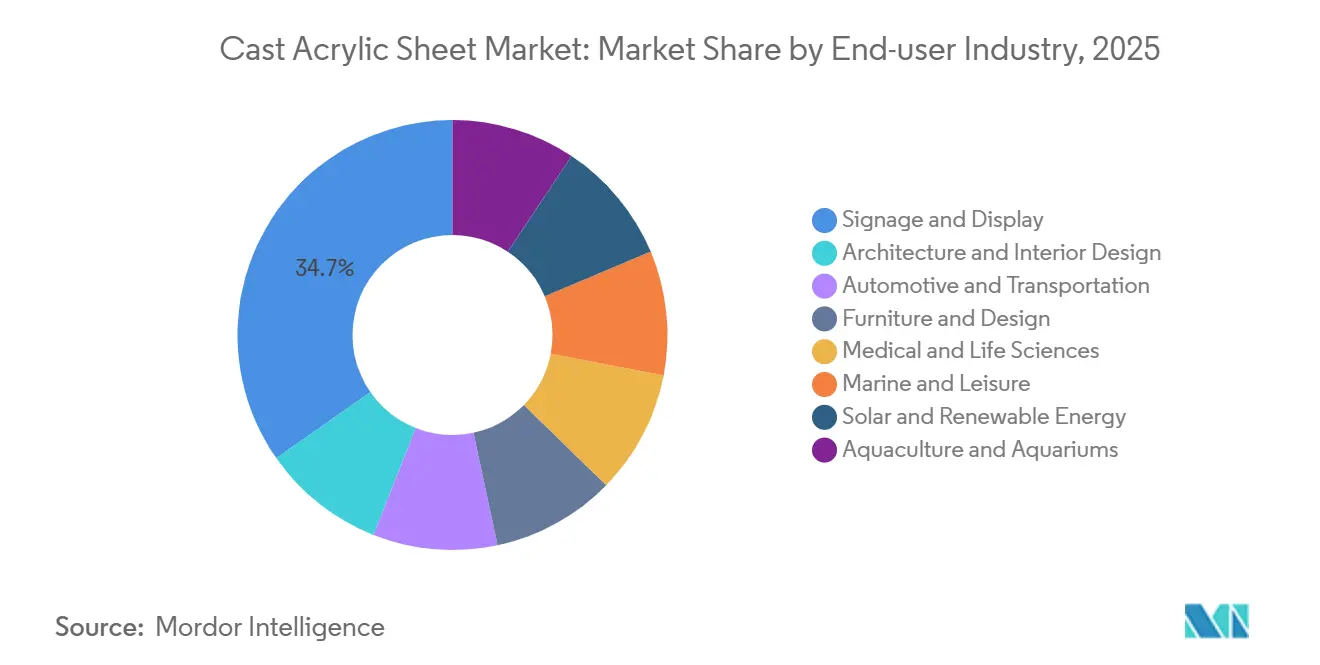

- Nach Endverbraucherbranche entfiel auf Beschilderung und Display im Jahr 2025 ein Marktanteil von 34,69 % am Markt für gegossene Acrylplatten, während Architektur und Innenarchitektur bis 2031 voraussichtlich mit einer CAGR von 6,89 % wachsen werden.

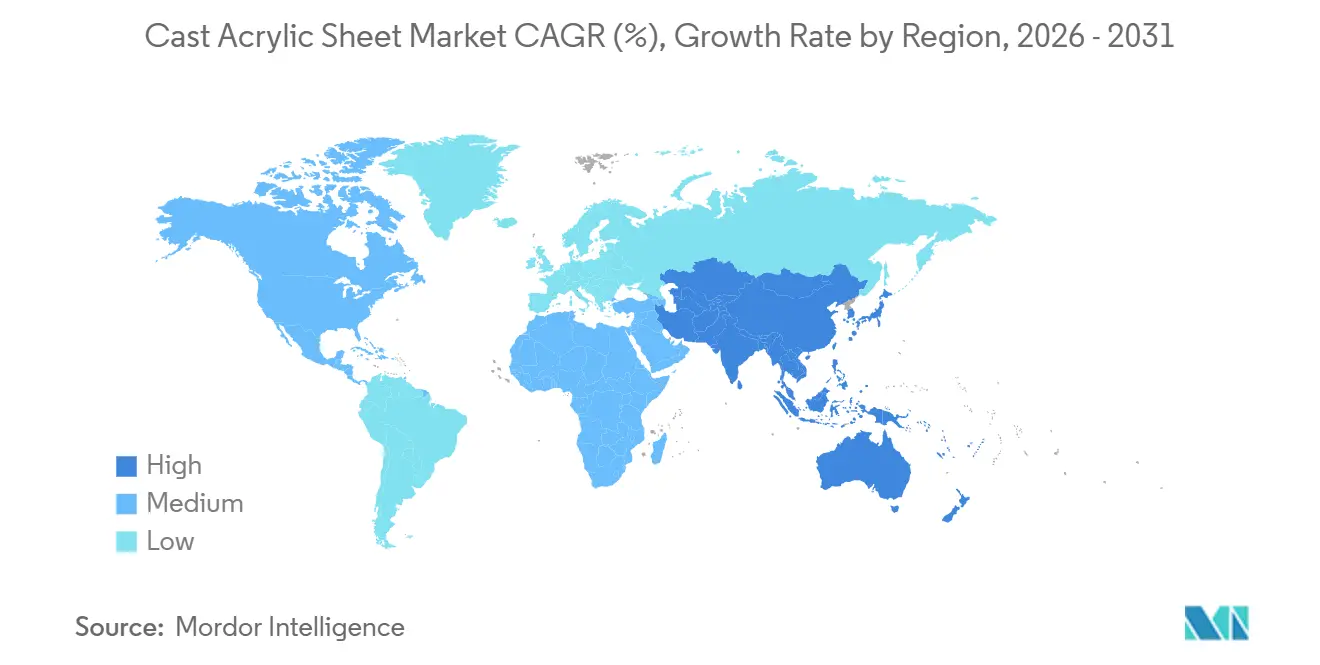

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit einem Marktanteil von 48,02 % am Markt für gegossene Acrylplatten und ist für eine CAGR von 7,18 % bis 2031 positioniert.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberauswirkungsanalyse des Marktes für gegossene Acrylplatten*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Nachfrage in Beschilderungs- und Display-Anwendungen | +1.2% | Global, mit Schwerpunkt in städtischen Zentren Asien-Pazifiks und Einzelhandelskorridoren Nordamerikas | Mittelfristig (2–4 Jahre) |

| Zunehmende Glassubstitution in Bau und Automobil | +0.9% | Nordamerika, Europa, China (Vorschriften für grünes Bauen und Leichtbauvorschriften) | Langfristig (≥ 4 Jahre) |

| Anstieg von Schutzscheiben am Point-of-Sale nach COVID | +0.6% | Global, insbesondere in stark frequentierten Einzelhandels- und Gastgewerbestandorten in Asien-Pazifik und Europa | Kurzfristig (≤ 2 Jahre) |

| Sekundärverglasung für gebäudeintegrierte Photovoltaik und Solarparks im Versorgungsmaßstab | +0.7% | Europa (Integration gebäudeintegrierter Photovoltaik), Indien und Naher Osten (Versorgungssolar) | Langfristig (≥ 4 Jahre) |

| Einführung von Premium-Aquakultur-Schauaquarien | +0.4% | Asien-Pazifik (China, Japan, Südkorea), Küstenanlagen Nordamerikas | Mittelfristig (2–4 Jahre) |

| Nachhaltigkeitspositionierung durch biobasierte MMA-Versorgung | +0.5% | Europa (Nachhaltigkeitsvorschriften), Nordamerika (Unternehmensverpflichtungen) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Nachfrage in Beschilderungs- und Display-Anwendungen

Beschilderungs- und Display-Anwendungen machten 34,69 % des Umsatzes im Jahr 2025 aus, da gegossenes Acryl eine Lichtdurchlässigkeit von 92–93 % und präzise Dickentoleranzen bietet, was die Kantenklebung vereinfacht. Große Einzelhandelsketten in Asien stellen von herkömmlichen PVC-Tafeln auf UV-stabilisierte Acrylformate um, um Haltbarkeitsstandards zu erfüllen. Lichtstreuende Qualitäten eliminieren LED-Hotspots und unterstützen das Wachstum von Digital-Signage-Gehäusen. Die Nachfrage hat sich stabilisiert und verlagert sich nun von Erstinstallationen hin zu geplanten Renovierungen, die reflexionsmindernde und antimikrobielle Beschichtungen umfassen. Während Polycarbonat das bevorzugte Material für Hochaufprallanwendungen wie Bushaltestellen bleibt, dominiert Acryl in Bereichen, in denen optische Klarheit Vorrang vor Vandalismusschutz hat.

Zunehmende Glassubstitution in Bau und Automobil

Mit der halben Dichte von Glas reduziert gegossenes Acryl die Eigenlasten in Anwendungen wie Fassadenakzenten, Oberlichtdiffusoren und Schiebedächern für Elektrofahrzeuge. Schlagzähmodifizierte Varianten wie DURAPLEX bieten im Vergleich zu Standardplatten eine zehnfach höhere Widerstandsfähigkeit und erneuern das OEM-Interesse an Seitenverglasung. Gebäudeintegrierte Photovoltaik schreibt zunehmend Acryl-Sekundärverglasung vor, um Module zu schützen, ohne strukturelles Stahlgewicht hinzuzufügen. Europäische Offenlegungspflichten für eingebetteten Kohlenstoff haben den Schwung verlangsamt, da gegossenes PMMA einen CO₂-Fußabdruck von 4,77 kg CO₂-Äq/kg aufweist, was 27 % höher ist als bei extrudierten Platten. Dennoch unterstützen langfristige Gewichtseinsparungen und Designflexibilität weiterhin die Marktdurchdringung.

Anstieg von Schutzscheiben am Point-of-Sale nach COVID

Transparente Trennwände, die ursprünglich als vorübergehende Hygienemaßnahmen eingeführt wurden, sind zu dauerhaften Einrichtungen in Einzelhandelsumgebungen geworden. Einrichtungen ersetzen nun frühe Generationen von Paneelen durch dickere, kantenpolierte Versionen mit Ausschnitten und Durchreichen. Antistatische und UV-blockierende Qualitäten verlängern die Produktlebensdauer und erhalten die Klarheit unter harten Beleuchtungsbedingungen. Während die meisten stark frequentierten Standorte die Einführung bis 2023 abgeschlossen haben, stellen Unternehmenshygienestandards sicher, dass die Ersatznachfrage einem vorhersehbaren Fünf-bis-Sieben-Jahres-Zyklus folgt. Polycarbonat konkurriert in vandalismusgefährdeten Bereichen, überlässt jedoch klarheitskritische Anwendungen dem gegossenen Acryl.

Nachhaltigkeitspositionierung durch biobasierte MMA-Versorgung

Im Jahr 2024 kommerzialisierte Evonik Industries AG einen Ethylen-zu-MMA-Produktionsweg und erzielte Reduzierungen der Lebenszyklusemissionen von etwa 30–50 % im Vergleich zu Acetonzyanhydrin-Routen[1]Evonik Industries, "LiMA Bio-Based MMA Launch," evonik.com. Sumitomo Chemical und Lummus Technology führten geschlossene Depolymerisationsprozesse ein, die MMA in Jungfernqualität produzieren und dabei den CO₂-Fußabdruck um die Hälfte reduzieren. Frühe Anwender dieser Technologien gewinnen Markendifferenzierung, mindern die Preisvolatilität bei Rohöl und richten sich an den Produktumweltfußabdruck-Vorgaben der EU aus.

Hemmfaktorauswirkungsanalyse des Marktes für gegossene Acrylplatten*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität bei MMA und anderen Rohstoffpreisen | -0.8% | Global, mit akuter Exposition in importabhängigen Regionen (Indien, Südostasien) | Kurzfristig (≤ 2 Jahre) |

| Hochleistungssubstitute (Polycarbonat, PETG) | -0.6% | Nordamerika und Europa (Sicherheitsverglasung), und global im Automobilbereich | Mittelfristig (2–4 Jahre) |

| Prüfung des eingebetteten Kohlenstoffs gegenüber Glas und PET | -0.4% | Europa (Produktumweltfußabdruck-Vorschriften), Nordamerika (Unternehmensnachhaltigkeitsziele) | Langfristig (≥ 4 Jahre) |

| Verschärfung der Lösungsmittel-VOC-Emissionsstandards in Asien | -0.3% | China, Indien, Südostasien (Vorschriften für industrielle Beschichtungen und Klebstoffe) | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei MMA und anderen Rohstoffpreisen

Die Spot-MMA-Preise lagen im Februar 2026 zwischen 1,52 und 1,79 USD pro kg und beeinträchtigten die ohnehin engen EBITDA-Margen von 8–12 %, die für mittelgroße Plattenhersteller typisch sind. Die Stornierung des 350-ktpa-Komplexes von Mitsubishi Chemical in Louisiana im Jahr 2025 beseitigte einen potenziellen Versorgungspuffer für nordamerikanische Märkte. Chemische Recycling-Rohstoffe bieten eine teilweise Absicherung, indem sie alternative MMA-Ströme schaffen, die weniger von Rohöl-Benchmarks abhängig sind.

Hochleistungssubstitute (Polycarbonat, PETG)

Polycarbonat bietet eine 250-fache Schlagfestigkeit gegenüber Glas und übertrifft damit deutlich den 10–20-fachen Vorteil von Acryl bei sicherheitskritischen Verglasungsanwendungen. PETG kombiniert nahezu glasklare Transparenz mit niedrigeren Materialkosten und ist damit eine wettbewerbsfähige Option für Point-of-Sale-Schalen. Während schlagzähmodifizierte Acrylate die Leistungslücke verringern, führen Polycarbonat-Lieferanten abriebfeste Beschichtungen ein, um ihre historischen Schwächen zu beheben. Acryl bleibt jedoch das bevorzugte Material für medizinische Implantate und Diagnosegehäuse, da ASTM-Normen die Verwendung von BPA-basierten Materialien in Geräten mit direktem Kontakt einschränken[2]ASTM International, "F3087-15 Standard for Acrylic Resins," astm.org.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für gegossene Acrylplatten

Nach Produkttyp:

Spezialqualitäten erzielen InnovationsprämieSpezialqualitäten werden voraussichtlich bis 2031 mit einer CAGR von 6,68 % wachsen und dem Markt für gegossene Acrylplatten erheblichen Mehrwert hinzufügen. Klare gegossene Acrylplatten hielten im Jahr 2025 einen Marktanteil von 36,87 %, getrieben durch ihre etablierte Verwendung in Beschilderungsanwendungen. Farbige, gemusterte und strukturierte Varianten bedienen dekorative Nischen. Schlagzähmodifizierte DURAPLEX-Platten schaffen Möglichkeiten in Mobilitäts- und Maschinenschutzanwendungen, während lichtstreuende Formulierungen die Effizienz von LED-Leuchten verbessern. Die Verfügbarkeit biobasierter Harze unterstützt Premium-Preisstrategien. Das Wachstum wird auch durch coextrudierte Folienlaminierungen angetrieben, die kratzfeste Deckschichten um Schlagkerne integrieren und die Nachfrage in Premium-Automobilinnenräumen bedienen.

Die Nachfrage nach Leistungsmerkmalen hat den Wettbewerb unter den Lieferanten intensiviert, Additivpakete zu patentieren, die eine Lichtdurchlässigkeit von 92–93 % und ein Delta b ≤ 2 nach 5.000 Stunden Q-UV-Exposition aufrechterhalten. Interne Farbabstimmungszentren, digitale Zwillingsformulierungswerkzeuge und Schnellheizzyklus-Formtechnologien verkürzen Entwicklungszyklen und stärken OEM-Beziehungen. Diese Trends verstärken den Übergang des Marktes für gegossene Acrylplatten von einem rohstoffbasierten Ansatz hin zu einem lösungsorientierten Fokus.

Nach Dicke:

Blockformate bedienen hochwertige NischenDas Dickensegment 5,1–10 mm machte im Jahr 2025 39,88 % des Umsatzes aus und balanciert Steifigkeit mit Thermoformbarkeit. Dünnere Platten (weniger als 5 mm) werden in Einweg-Displays und Schutzabdeckungen verwendet, stehen jedoch vor Herausforderungen aufgrund von Handhabungsbrüchigkeit. Für Architekturtrennwände und mittelgroße Aquarien dominieren 10,1–20 mm-Platten und bieten Steifigkeit ohne die Komplexität der Blockqualitätsverarbeitung. Platten mit mehr als 20 mm (Block) werden bis 2031 voraussichtlich mit einer CAGR von 6,72 % wachsen.

Ultradicke Monolithen erfordern 8–10-tägige Polymerisationszyklen und mehrstufiges Tempern, um innere Spannungen abzubauen. Die begrenzte globale Produktionskapazität führt zu Lieferzeiten von 8–12 Wochen, was die Bedarfsplanung für Mega-Aquarien und spezielle Yachtfenster beeinflusst. Trotz hoher Stückkosten tragen Einsparungen bei Konstruktionsstahl und Vorteile bei der optischen Klarheit zur Gesamtsystemkosteneffizienz bei und sichern die anhaltende Relevanz des Blocksegments im Markt für gegossene Acrylplatten.

Nach Endverbraucherbranche:

Architektur übertrifft die Nachfrage im traditionellen BeschilderungsbereichBeschilderungs- und Display-Anwendungen machten im Jahr 2025 34,69 % des Marktumsatzes aus, unterstützt durch Omnichannel-Einzelhandelsaufrüstungen und anhaltende Investitionen in Außenwerbung. Automobilinnenräume, Motorradwindschutzscheiben und Mobilitätsverglasung halten die Basisnachfrage im Transportsektor aufrecht, obwohl sicherheitskritische Scheiben überwiegend aus Polycarbonat gefertigt werden. Möbel- und Dekoranwendungen nutzen die Farbtreue und Thermoformbarkeit von Acryl und erweitern dessen Einsatz in Premium-Gastgewerbeumgebungen. Medizinische Anwendungen, wie Gehäuse für Diagnosegeräte und Inkubatorpaneele, entsprechen den ASTM-F3087-Normen und gewährleisten eine stetige Nachfrage.

Das Segment Architektur und Innenarchitektur wird bis 2031 voraussichtlich mit einer CAGR von 6,89 % wachsen, angetrieben durch die Nachfrage nach Fassadenverkleidungen, Oberlichtdiffusoren und gebogenen Trennwänden. Integrierte Farbe eliminiert die Notwendigkeit einer Nachlackierung, während die geringere Dichte des Materials den Bedarf an Unterkonstruktionen reduziert. Obwohl die Transparenz beim eingebetteten Kohlenstoff Herausforderungen auf europäischen Märkten darstellt, helfen Recyclinggutschriften aus depolymerisiertem MMA, diese Probleme zu mildern und die Marktposition in nachhaltigen Bauportfolios zu erhalten.

Geografische Analyse

APAC-Markt für gegossene Acrylplatten

Asien-Pazifik erwirtschaftete 48,02 % des Umsatzes im Jahr 2025 und ist auf einen CAGR von 7,18 % bis 2031 ausgerichtet, unterstützt durch ab Juli 2026 geltende Recycling-PMMA-Normen, die post-industrielles Regranulat als Ausgangsmaterial legalisieren. Chinesische Hersteller kombinieren vertikale MMA-Integration und hochkapazitive Blockgussverfahren, um Aquarien-Großprojekte zu bedienen, während Japan und Südkorea spezielle lichtstreuende Qualitäten für Elektronik-Hintergrundbeleuchtungen bevorzugen. Indiens begrenzte inländische MMA-Basis von 5 ktpa zwingt zur Importabhängigkeit, doch steigende Infrastrukturausgaben steigern Aufträge für Beschilderung und Architektur und stärken den Markt für gegossene Acrylplatten in Südasien.

Nordamerika-Markt für gegossene Acrylplatten

In Nordamerika verkürzen Plaskolites Übernahme der Anlage in Matamoros und Röhms Erweiterung in Wallingford die Lieferketten und bieten Flexibilität bei Spezialqualitäten. Der Wegfall von Mitsubishi Chemicals MMA-Projekt in Louisiana hält jedoch die Rohstoffknappheit aufrecht. Unternehmerische Nachhaltigkeitsverpflichtungen beschleunigen das Interesse an depolymerisiertem MMA und unterstützen die künftige Expansion des Marktes für gegossene Acrylplatten trotz Gegenwinds bei Rohstoffen.

Markt für gegossene Acrylplatten in Deutschland und Osteuropa

In Europa führt Deutschland die regionale Versorgung an, nachdem Röhm die Schwefelsäure-Eigenversorgung wiederhergestellt und Evonik die weltweit breiteste PMMA-Koextrusionslinie in Betrieb genommen hat. Green-Deal-Lebenszyklusvorschriften stellen Materialien mit hohem eingebettetem Kohlenstoffgehalt vor Herausforderungen, doch Pilot-Chemikalienrecyclinganlagen und Vereinbarungen über biobasiertes MMA helfen, das regionale Wachstum des Marktes für gegossene Acrylplatten zu sichern. Mediterrane Yacht- und Aquarienbauten halten eine stetige Nachfrage nach dicken Platten aufrecht und gleichen die schwächere Industrieproduktion in Osteuropa aus.

Wettbewerbslandschaft

Fünf integrierte Unternehmen, darunter Röhm GmbH, Plaskolite, Mitsubishi Chemical Infratec Co.,Ltd., 3A Composites GmbH und PT Astari Niagara Internasional, verankern einen moderat konzentrierten Markt für gegossene Acrylplatten. Vertikales Rohstoffeigentum schützt das EBITDA inmitten von Rohstoffschwankungen, während mehrregionale Produktion das Logistikrisiko absichert und Just-in-time-Lieferung unterstützt. Röhm GmbH führte parallele Erweiterungen in Deutschland, den Vereinigten Staaten und China durch, um Automobilinnenräume und medizinische Compoundierqualitäten zu beliefern und Kundennähevorteile zu stärken. Evonik Industries AGs biobasierter MMA-Weg liefert Lebenszykluswert, der mit den Dekarbonisierungszielen der OEMs übereinstimmt und die Spezifikationsnachfrage stärkt.

Trinseos Veräußerung seiner mexikanischen Plattenanlage an Plaskolite und die Schließung der italienischen MMA-Produktion verdeutlichten die finanzielle Fragilität unter unterkritischen Bestandsunternehmen. Plaskolite nutzte dies, indem es glasklares DURAPLEX in seinen erworbenen Fußabdruck integrierte und seine Marktpräsenz für gegossene Acrylplatten in Amerika stärkte. Regionale Akteure in Südostasien werben mit schnellen Werkzeugwechsellinien um individuelle Aufträge, bleiben jedoch MMA-Importaufschlägen ausgesetzt.

Strategische Schwerpunkte konzentrieren sich nun auf Allianzen im Bereich chemisches Recycling, Bezug biobasierter Rohstoffe und hochschlagfeste Formulierungen, die Acryl gegen das Vordringen von Polycarbonat verteidigen. Inline-Sensoren für optische Klarheit und digitale Farbabstimmungsplattformen untermauern die Qualitätsführerschaft, während fortschrittliche Formmassen nachgelagerte Synergien in spezialisierten medizinischen und elektronischen Anwendungen schaffen.

Marktführer in der Branche für gegossene Acrylplatten

Mitsubishi Chemical Infratec Co.,Ltd.

Plaskolite

Röhm GmbH

3A Composites GmbH

PT Astari Niagara Internasional

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht erfasste Unternehmen des Marktes für gegossene Acrylplatten

- 3A Composites GmbH

- Aristech Surfaces LLC

- Asia Poly Holdings Berhad

- Atoglas (Arkema)

- Cosmo Industrial Products Pvt. Ltd.

- Evonik Industries AG

- Madreperla SpA

- Margacipta

- Mitsubishi Chemical Infratec Co.,Ltd.

- Olida Ltd.

- Plaskolite

- POLYVANTIS GmbH

- PT Astari Niagara Internasional

- Roehm Chemical (Shanghai) Co., Ltd.

- Röhm GmbH

- Shaktiacryplast

- SHING FU ENTERPRISE CO., LTD.

- Simona AG

- Spartech LLC

- Taixing Donchamp Acrylic

- Trinseo

Jüngste Branchenentwicklungen im Markt für gegossene Acrylplatten

- März 2026: Atoglas (Arkema) investierte 130 Millionen EUR in den Bau einer neuen Acrylsäure-Reinigungsanlage an seinem Standort Carling-Saint-Avold in Frankreich, die voraussichtlich bis 2026 in Betrieb gehen soll. Diese Investition zielte darauf ab, die Lieferkette für Rohstoffe, die im Markt für gegossene Acrylplatten verwendet werden, zu stärken.

- Oktober 2025: Trinseo stellte die Produktion von Methylmethacrylat (MMA) und Acetoncyanhydrin (ACH) an seinen Anlagen in Rho und Porto Marghera, Italien, dauerhaft ein. Dies beeinträchtigte den Markt für gegossene Acrylplatten, indem die Verfügbarkeit von MMA, einem kritischen Rohstoff im Herstellungsprozess, reduziert wurde.

Globaler Berichtsumfang des Marktes für gegossene Acrylplatten

Gegossene Acrylplatten sind hochwertige, starre thermoplastische Platten, die durch Gießen von flüssigem Rohmaterial (MMA) zwischen Glasformen hergestellt werden. Sie bieten hervorragende Lichttransparenz und vielseitige Leistungseigenschaften. Mit einem hohen Molekulargewicht sind diese Platten langlebig, UV-beständig und für Laserschneiden, Fertigung, Beschilderung und Display-Anwendungen geeignet.

Der Markt für gegossene Acrylplatten ist nach Produkttyp, Dicke, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in klare gegossene Acrylplatte, farbige gegossene Acrylplatte, gemusterte/strukturierte gegossene Acrylplatte und Spezialqualitäten segmentiert. Die Spezialqualitäten sind weiter unterteilt in UV-beständig, antistatisch, schlagzähmodifiziert und lichtstreuend. Nach Dicke ist der Markt in kleiner oder gleich 5 mm, 5,1–10 mm, 10,1–20 mm und größer als 20 mm (Block) segmentiert. Nach Endverbraucherbranche ist der Markt in Beschilderung und Display, Architektur und Innenarchitektur, Automobil und Transport, Möbel und Design, Medizin und Biowissenschaften, Marine und Freizeit, Solar und erneuerbare Energien sowie Aquakultur und Aquarien segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für gegossene Acrylplatten in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

Überblick über die Segmentierung

| Klare gegossene Acrylplatte | |

| Farbige gegossene Acrylplatte | |

| Gemusterte/strukturierte gegossene Acrylplatte | |

| Spezialqualitäten | UV-beständig |

| Antistatisch | |

| Schlagzähmodifiziert | |

| Lichtstreuend |

| Kleiner oder gleich 5 mm |

| 5,1–10 mm |

| 10,1–20 mm |

| Größer als 20 mm (Block) |

| Beschilderung und Display |

| Architektur und Innenarchitektur |

| Automobil und Transport |

| Möbel und Design |

| Medizin und Biowissenschaften |

| Marine und Freizeit |

| Solar und erneuerbare Energien |

| Aquakultur und Aquarien |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Klare gegossene Acrylplatte | |

| Farbige gegossene Acrylplatte | ||

| Gemusterte/strukturierte gegossene Acrylplatte | ||

| Spezialqualitäten | UV-beständig | |

| Antistatisch | ||

| Schlagzähmodifiziert | ||

| Lichtstreuend | ||

| Nach Dicke | Kleiner oder gleich 5 mm | |

| 5,1–10 mm | ||

| 10,1–20 mm | ||

| Größer als 20 mm (Block) | ||

| Nach Endverbraucherbranche | Beschilderung und Display | |

| Architektur und Innenarchitektur | ||

| Automobil und Transport | ||

| Möbel und Design | ||

| Medizin und Biowissenschaften | ||

| Marine und Freizeit | ||

| Solar und erneuerbare Energien | ||

| Aquakultur und Aquarien | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für gegossene Acrylplatten?

Der Markt für gegossene Acrylplatten hat im Jahr 2026 einen Wert von 4,05 Milliarden USD und wird bis 2031 voraussichtlich 5,39 Milliarden USD erreichen.

Welche Region führt den Umsatz im Jahr 2025 an?

Asien-Pazifik trägt im Jahr 2025 48,02 % des globalen Umsatzes bei.

Welches Dickensegment wächst bis 2031 am schnellsten?

Platten mit mehr als 20 mm (Block) werden bis 2031 voraussichtlich eine CAGR von 6,72 % verzeichnen, bedingt durch die Nachfrage aus dem Aquarien- und Marinebereich.

Wie reduzieren Hersteller ihren CO₂-Fußabdruck?

Sie setzen auf biobasierte MMA-Routen, chemische Recycling-Rohstoffe und energieeffiziente Gießlinien.

Seite zuletzt aktualisiert am: