Acrylat Monomere Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 5.81 Milliarden US-Dollar |

| Marktgröße (2031) | 7.39 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.95% CAGR |

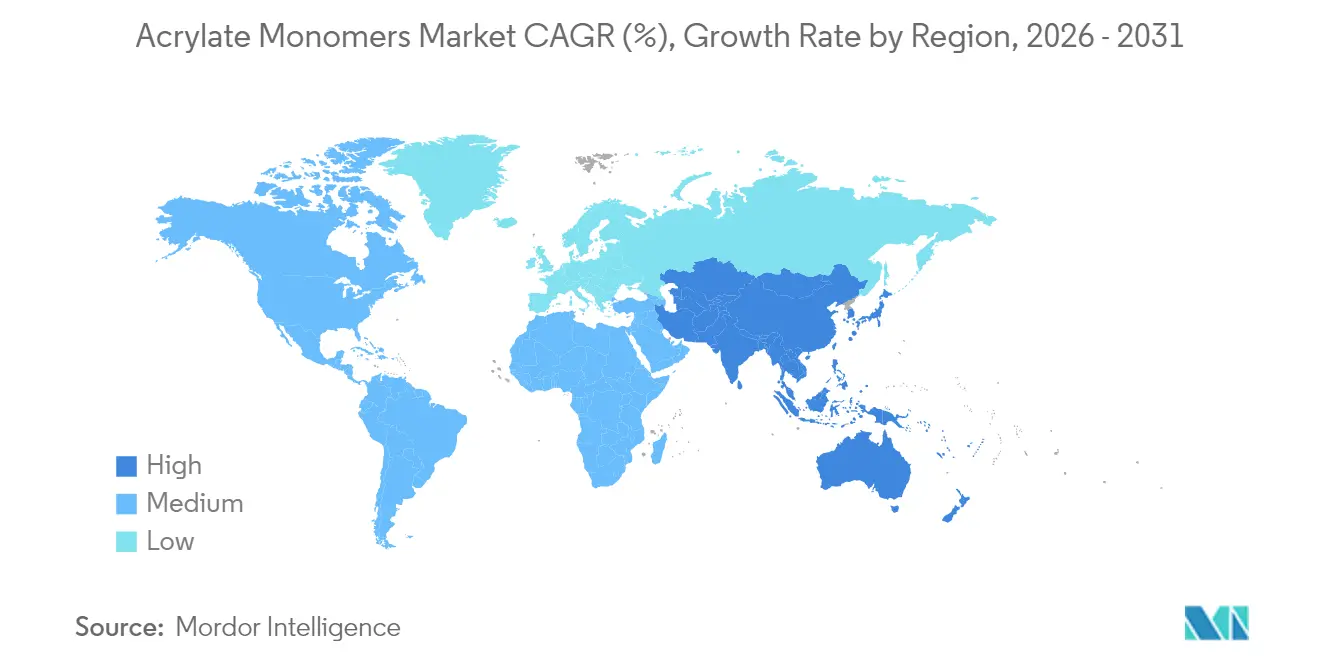

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Acrylat Monomere Marktanalyse von Mordor Intelligence

Die Größe des Acrylat Monomere Markts wird im Jahr 2026 auf 5,81 Milliarden USD geschätzt und wächst ausgehend vom Wert des Jahres 2025 von 5,54 Milliarden USD, wobei die Prognosen für 2031 einen Wert von 7,39 Milliarden USD zeigen, was einem Wachstum mit einer CAGR von 4,95 % über den Zeitraum 2026–2031 entspricht. Die robuste Nachfrage aus dem Bereich VOC-armer Architekturfarben, druckempfindlicher Klebstoffe und Beschichtungen im Gesundheitswesen trägt zu stetigen Mengenzuwächsen bei. Butylacrylat bleibt unverzichtbar, da es eine ausgewogene Balance zwischen Filmhärte und Flexibilität bietet und Formulierern ermöglicht, strenge VOC-Grenzwerte ohne den Einsatz von Koaleszenzmitteln einzuhalten. Regulatorische Rahmenbedingungen, die Lösemittelemissionen begrenzen, gepaart mit Steueranreizen für die Reindustrialisierung von Kapazitäten in Nordamerika, ermutigen Hersteller, in Durchflussreaktoren und Vakuumstripping-Technologien zu investieren. Sich entwickelnde Infrastrukturprogramme in China, Indien und der ASEAN-Region ziehen weiterhin Acrylsäure-Einsatzstoffe nach Osten, während Kapazitätserweiterungen entlang der US-Golfküste darauf abzielen, die Abhängigkeit von Importen zu verringern. Die Wettbewerbsprioritäten haben sich von Listenpreisen hin zu Servicevereinbarungen, technischer Zusammenarbeit und der Einhaltung von Restmonomer-Grenzwerten verlagert, was die Margen drückt, jedoch gleichzeitig die Innovation bei UV-härtbaren Oligomeren für flexible Elektronik stimuliert.

Wesentliche Erkenntnisse des Berichts

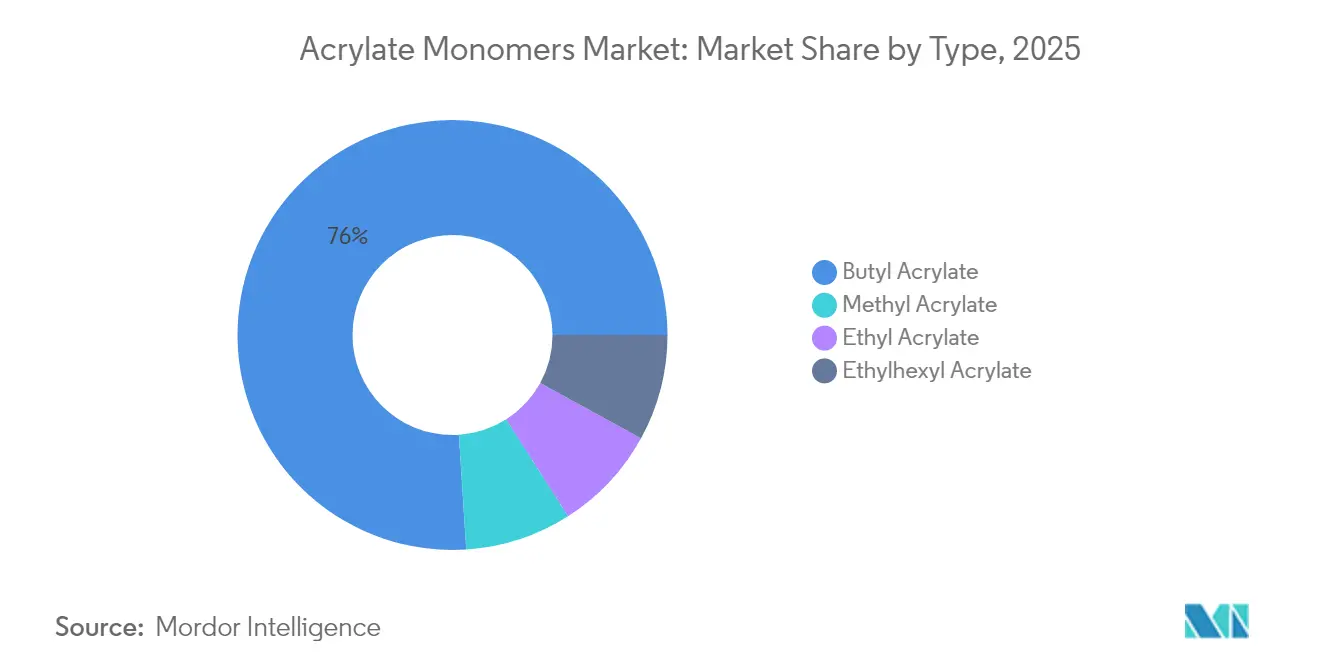

- Nach Typ entfiel auf Butylacrylat im Jahr 2025 ein Marktanteil von 76,02 % am globalen Acrylat Monomere Markt, und es verzeichnete mit einer CAGR von 5,18 % bis 2031 innerhalb des Acrylat Monomere Markts auch das schnellste Wachstum.

- Nach Anwendung hielten Farben und Lacke im Jahr 2025 einen Marktanteil von 52,10 % am Acrylat Monomere Markt und werden voraussichtlich mit einer CAGR von 5,45 % bis 2031 wachsen.

- Nach Endverbrauchersegment entfiel auf das Bauwesen im Jahr 2025 ein Anteil von 37,05 % an der Nachfrage, während der Bereich Gesundheitswesen und Hygiene mit einer CAGR von 5,12 % wächst.

- Nach Geografie hielt die Asien-Pazifik-Region im Jahr 2025 einen Anteil von 44,80 % am globalen Volumen und wird voraussichtlich bis 2031 mit einer CAGR von 5,28 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Acrylat Monomere Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Boom bei VOC-armen Architekturfarben | +1.8% | Global, am stärksten in der EU und Kalifornien | Mittelfristig (2–4 Jahre) |

| Rasante Expansion der Nachfrage nach druckempfindlichen Klebstoffen | +1.5% | Asien-Pazifik als Kernmarkt; Ausweitung auf Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Asien-Pazifik-Bauwesen-Superzyklus | +1.3% | China, Indien, Vietnam, Indonesien | Langfristig (≥ 4 Jahre) |

| Aufstieg von UV-härtbaren Acrylat-Formulierungen für flexible Elektronik | +0.9% | Südkorea, Taiwan, Japan, Ausweitung auf China | Mittelfristig (2–4 Jahre) |

| Reindustrialisierungsanreize und Antidumping-Zölle in Nordamerika | +0.7% | Vereinigte Staaten, Kanada | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Boom bei VOC-armen Architekturfarben

Butylacrylat-Copolymere ermöglichen Null-VOC-Deklarationen bei gleichzeitiger Beibehaltung von offener Zeit, Nassscheuerfestigkeit und Alkalibeständigkeit, was Formulierer dazu veranlasst, Vinylacetat schrittweise zu ersetzen. Chinas 14. Fünfjahresplan schreibt emissionsarme Beschichtungen für viele der neuen Wohnbauprojekte bis 2025 vor und beschleunigt die lokale Emulsionspolymerproduktion. In Indien setzen kleine Farbenhersteller vorkompoundierte Acrylbinder ein, um die hauseigene Polymerisation zu umgehen und regionale Farbeinführungen zu beschleunigen. Die Drittverifizierung durch ISO-11890-Prüfungen und LEED-v4.1-Punkte stärkt Beschaffungskriterien, die fortschrittliche Acryl-Emulsionen bevorzugen, und unterstreicht deren Eignung für die Verwendung in nachhaltigen Baupraktiken[1]Internationale Organisation für Normung, "ISO 11890 VOC-Messung," iso.org.

Rasante Expansion der Nachfrage nach druckempfindlichen Klebstoffen

E-Commerce-Verpackungen, medizinische Klebebänder und die Verbindung von Fahrzeuginnenverkleidungen treiben den Einsatz von Acrylat Monomeren in druckempfindlichen Klebstoffen voran. Ethylhexylacrylat lieferte den PSA-Monomereinsatzstoff, da es Niedertemperatur-Klebrigkeit in Schmelzkleber- und lösemittelfreien Formulierungen unterstützt. Die Produktion von Wellpappkartons in Südostasien nimmt zu, was den Einsatz von optisch klaren Klebefolien für Flexibelbeutel erforderlich macht. Medizinische Wearables sind auf Acryl-PSAs mit Restmonomergehalten unter 100 ppm angewiesen, um die Hautsensibilisierungsschwellenwerte gemäß ISO 10993 zu erfüllen. Die FDA-Leitlinien zu extrahierbaren Stoffen veranlassen Gerätehersteller, hochreines Ethylacrylat in Wundversorgungspflastern vorzuschreiben.

Asien-Pazifik-Bauwesen-Superzyklus

Die Infrastrukturausgaben in der Asien-Pazifik-Region stiegen im Jahr 2024 und lenkten Acrylat Monomere in Abdichtungsmembranen, Betonversiegelungen und elastomere Füllstoffe. Indiens Nationales Infrastrukturprogramm stimuliert die Nachfrage nach Butylacrylat-Emulsionen für Außenwärmedämmsysteme. Der Long-Son-Komplex in Vietnam hat Acrylsäure-Kapazitäten erweitert und ASEAN-Lieferanten näher an die Nachfragezentren herangeführt. Vorgefertigte Baumethoden bevorzugen schnell härtende Acryl-Dichtstoffe, die transportbedingte thermische Zyklen tolerieren. Lokale Nachhaltigkeitszeichen für Gebäude wie GRIHA verankern VOC-arme Acrylbeschichtungen in öffentlichen Ausschreibungen und sichern eine langfristige Monomerabnahme.

Aufstieg von UV-härtbaren Acrylat-Formulierungen für flexible Elektronik

Flexible Leiterplatten und faltbare Displays verwenden UV-härtbare Acrylat-Oligomere. Ethoxyliertes Trimethylolpropantriacrylat und Urethan-Acrylat-Hybride bieten hohe Dehnung und optische Klarheit und übertreffen Epoxidklebstoffe, die unter Blaulicht vergilben. Samsung Display und LG Display haben optisch klare Acrylklebstoffe qualifiziert und sichern sich damit eine gebundene Nachfrage in Südkorea. Das Fan-out-Wafer-Level-Packaging treibt den Bedarf an Unterfüllharzen voran, die in unter zwei Sekunden aushärten – eine Anwendung, die sich gut für die Acrylat-Chemie eignet. Die Normen IEC 61249 und ISO 9022 integrieren Acrylat-Leistungskennzahlen in Lieferantenaudits und stärken Markteintrittsbarrieren.

Analyse der Hemmniswirkung*

| Hemmnisse | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Volatile Propylen- und Acrylsäure-Einsatzstoffkosten | –0.6% | Global, am stärksten in naphthaabhängigen Regionen | Kurzfristig (≤ 2 Jahre) |

| Regulatorischer Druck auf die Restmonomer-Toxizität | –0.4% | EU und Nordamerika, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Wettbewerb durch Polyurethandispersionen der nächsten Generation in Beschichtungen | –0.3% | Nordeuropa, Nordamerika, Ostasien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Propylen- und Acrylsäure-Einsatzstoffkosten

Die Propylen-Spotpreise schwankten im Jahr 2024 aufgrund von Raffineriewartungen, PDH-Anläufen und dem Wettbewerb auf dem Polypropylenmarkt. Formulierer erproben biobasiertes Methylacrylat aus Glycerin oder Milchsäure. Der CO₂-Grenzausgleichsmechanismus der EU verankert die Kohlenstoffintensität der Einsatzstoffe in der Beschaffung und fördert den Abschluss langfristiger Propylen-Lieferverträge[2]Europäische Chemikalienagentur, "REACH-Kandidatenliste," echa.europa.eu.

Regulatorischer Druck auf die Restmonomer-Toxizität

Die Europäische Chemikalienagentur hat Butylacrylat im Jahr 2024 in die REACH-Kandidatenliste aufgenommen. Die TSCA-Bewertung der EPA für Methylacrylat identifizierte die berufliche Inhalation als vorrangigen Expositionsweg und veranlasste die Einführung technischer Schutzmaßnahmen, die die Produktionskosten erhöhen. Polymeranlagen investieren in Vakuumstripping- und Wasserdampfdestillationsleitungen, um Werte unter 100 ppm zu erreichen, die mit der ISO-11014-Verpackungsleitlinie übereinstimmen. Kleinere Akteure, denen das Kapital für die Nachrüstung fehlt, steigen aus Standardqualitäten aus und wenden sich der Lohnherstellung von Spezialoligomeren zu. Die FDA-Leitlinien zu extrahierbaren Stoffen weiten Toxizitätstests auf acrylat-basierte Arzneimittelabgabesysteme aus und erhöhen damit die Markteintrittsbarrieren für neue Lieferanten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Butylacrylat behält strukturelle Führungsposition

Butylacrylat entfällt auf 76,02 % des Gesamtvolumens und wird voraussichtlich bis 2031 mit einer CAGR von 5,18 % wachsen. Nachrüstungen von Durchflussreaktoren verkürzen Zykluszeiten, senken den Energieverbrauch und ermöglichen reaktionsschnelle Spotmarktverkäufe. Ethylacrylat zielt auf hochfeste Industriebeschichtungen ab, bei denen schnellere Aushärtungsraten den Premiumpreis rechtfertigen. Ethylhexylacrylat ist ein wesentlicher Bestandteil druckempfindlicher Klebstoffe, die Niedertemperatur-Klebrigkeit in medizinischen und Automobil-Klebebändern erfordern. Methylacrylat besetzt eine Nische in pharmazeutischen Zwischenprodukten und UV-härtbaren Oligomeren und profitiert von schneller radikalischer Polymerisationskinetik.

Anhaltende Investitionen in die ISO-9001- und ISO-14001-Zertifizierung sind inzwischen für Lieferanten, die multinationale Farben- und Klebstoffunternehmen beliefern, obligatorisch, was die Markteintrittsbarrieren für regionale Hersteller erhöht. Der Acrylat Monomere Markt begünstigt weiterhin integrierte Akteure, die Formulierungsunterstützung und Restmonomergarantien unter 100 ppm anbieten können. Kontinuierliche Prozesse sorgen zudem für eine gleichmäßige Molekulargewichtsverteilung, eine wesentliche Voraussetzung für Niedertemperaturflexibilität in Architekturfarben. Hersteller, die Reaktoren mit fortschrittlicher Druckregelung nachrüsten, können zwischen Monomerqualitäten wechseln und die Anlagenauslastung maximieren.

Notiz: Marktanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Farben und Lacke dominieren, Klebstoffe holen auf

Farben und Lacke entfielen im Jahr 2025 auf 52,10 % des Volumens des Acrylat Monomere Markts und werden voraussichtlich bis 2031 mit einer CAGR von 5,45 % wachsen. Auch Autoreparaturlacke und industrielle Wartungsbeschichtungen setzen auf Ethylacrylat für schnellere Trocknung. Kleb- und Dichtstoffe expandieren, da E-Commerce, tragbare Sensoren und flexible Displays zunehmen.

Kunststoffe und Polymere absorbieren Acrylat Monomere, wobei Kern-Schale-Schlagzähigkeitsmodifikatoren die Izod-Festigkeit in leichten Automobilteilen verbessern. UV-härtbare Druckfarben wechseln zu Acrylat-Oligomeren für die Aushärtung in unter einer Sekunde auf lebensmittelkontaktierenden Substraten, die die Migrationsgrenzen gemäß EU 10/2011 einhalten müssen. Weitere Einsatzgebiete, darunter Textilausrüstungen und Bauchemikalien, machen einen kleinen Anteil aus. ISO-11890-VOC-Prüfungen und ASTM-D4060-Abriebmetriken standardisieren Leistungsbenchmarks und beschleunigen den Ersatz lösemittelhaltiger Systeme.

Nach Endverbrauchersegment: Bauwesen dominiert beim Volumen, Gesundheitswesen wächst am schnellsten

Das Bauwesen entfiel im Jahr 2025 auf 37,05 % der Nachfrage des Acrylat Monomere Markts, was die Asien-Pazifik-Infrastrukturprogramme widerspiegelt, die Acryl-Abdichtungsmembranen und Dichtstoffe verbrauchen. Die wachsende Nachfrage aus dem Automobil- und Transportsektor, mit Elektrofahrzeugwerken, die Acryl-Batteriebinder und Unterbodenbeläge vorschreiben, die die FMVSS-302-Entflammbarkeitsstandards erfüllen. Ethylhexylacrylat-PSAs in Flexibelbeuteln und Wellpappkartons treiben den Verpackungssektor an. Elektronik- und Elektroanwendungen konzentrieren sich hauptsächlich auf optisch klare Klebstoffe für faltbare OLED-Bildschirme und UV-härtbare Unterfüllungen in der Halbleiterverpackung.

Gesundheitswesen und Hygiene sind die am schnellsten wachsenden Endverbrauchersegmente mit einer CAGR von 5,12 %, getragen von Einweg-Medizingerätebeschichtungen und superabsorbierenden Kernen in Inkontinenzprodukten. Die alternde Bevölkerung in Nordamerika und Europa treibt die Expansion der Überwachung chronischer Erkrankungen voran und fördert den Einsatz von hochreinem Ethylacrylat in Wundversorgungsverbänden. Die FDA-Leitlinien zu extrahierbaren Stoffen bestärken die Verlagerung hin zu toxizitätsarmen Acrylsystemen.

Notiz: Marktanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Die Asien-Pazifik-Region hielt im Jahr 2025 einen Anteil von 44,80 % am Volumen des Acrylat Monomere Markts und wird voraussichtlich von 2026 bis 2031 mit der höchsten regionalen Rate von 5,28 % CAGR wachsen. China lenkt Butylacrylat-Emulsionen in Beschichtungen für neue Wohneinheiten, während die Elektronikcluster in Shenzhen und Suzhou UV-härtbare Oligomere für faltbare Bildschirme nutzen. Die Ausgaben aus dem Nationalen Infrastrukturprogramm für Autobahnen, Flughäfen und bezahlbaren Wohnraum steigern die Nachfrage in Indien.

Nordamerika beherrscht einen bedeutenden Anteil des globalen Verbrauchs. Kanadas Anteil konzentriert sich auf Methylacrylat für Elektrofahrzeugbatteriebinder, unterstützt durch Kofinanzierungen aus dem Strategischen Innovationsfonds. Mexiko trägt bei, da das Nearshoring die Aufnahme von Ethylhexylacrylat in der Automobil- und Elektronikmontage vorantreibt, gestützt durch USMCA-Ursprungsregeln.

Deutschland, Frankreich und das Vereinigte Königreich führen die Nachfrage in Europa an. REACH-Gebühren und CBAM-Kohlenstoffabgaben fördern den Ersatz von Methylacrylat durch biobasierte Alternativen. Der Anteil des Nahen Ostens und Afrikas konzentriert sich auf petrochemische Hubs in Saudi-Arabien und den Vereinigten Arabischen Emiraten, die auf exportorientierte Acrylsäure abzielen. Die Einhaltung von ISO 9001 und ISO 14001 ist inzwischen eine obligatorische Voraussetzung für Lieferanten, die in multinationale Lieferketten eintreten möchten.

Regulatorisches Umfeld

Hersteller von Acrylatmonomeren agieren unter zunehmend strengeren Anforderungen an Chemikaliensicherheit und Kennzeichnung, die die Sortenauswahl, die Kontrolle von Restmonomeren und die Dokumentation immer stärker beeinflussen. In der Europäischen Union erhöhen der geänderte Rahmen für Einstufung, Kennzeichnung und Verpackung (CLP) gemäß Verordnung (EU) 2024/2865 (in Kraft getreten 2024) sowie nachfolgende Aktualisierungen der harmonisierten Einstufungen (einschließlich Verordnung (EU) 2025/1222) die Compliance-Hürden für die Gefahrenkommunikation und nachgelagerte Kundenaudits, zusätzlich zu den laufenden REACH-Verpflichtungen.

In den Vereinigten Staaten prägt TSCA weiterhin den Marktzugang für neue Chemikalien und neue Anwendungen. Im März 2026 veröffentlichte die EPA TSCA-Section-5-Feststellungen für mehrere neue chemische Substanzen, und im Juni 2026 schlug die EPA Significant New Use Rules (SNURs) für bestimmte Substanzen vor. Dies verstärkt die Notwendigkeit von 90-tägigen Vorlauffristen für definierte bedeutende neue Verwendungen und erhöht die Anforderungen an die vorkommerzielle Prüfung entlang der gesamten Lieferkette.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette der Acrylatmonomere beginnt bei petrochemischen Rohstoffen (insbesondere Propylen und Acrylsäure), durchläuft Veresterung und Reinigung zur Herstellung von Butylacrylat, Ethylacrylat, 2-Ethylhexylacrylat und Methylacrylat und fließt anschließend in Polymerisation und Formulierung für Farben und Beschichtungen, Haftklebstoffe, Dichtstoffe, Bauchemikalien, Hygieneprodukte und Elektronikmaterialien ein. Integrierte Hersteller mit Zugang zu Acrylsäure und Versorgungseinrichtungen kontrollieren Kosten und Qualität in der Regel durch kontinuierliche Reaktoren und Aufbereitungsanlagen, einschließlich Vakuumstrippung und Dampfdestillation zur Erfüllung niedriger Restmonomeranforderungen, während Distributoren und regionale Terminals verpackte Lieferungen und Just-in-time-Belieferung von Beschichtungs- und Klebstoffherstellern unterstützen.

Handels- und operative Einschränkungen beeinflussen ebenfalls, wie sich Volumina zwischen Regionen bewegen. Im März 2026 leitete die Europäische Kommission eine Antidumping-Untersuchung zu Einfuhren von Butylacrylat und 2-Ethylhexylacrylat aus mehreren Ursprungsländern ein, was die Importwirtschaft mit Unsicherheit belastet und europäische Verarbeiter dazu bewegt, ihre Beschaffungs- und Lagerbestandsstrategien neu auszurichten. Auf der Angebotsseite verschieben neue Kapazitäten in Asien und integrierte nachgelagerte Schritte, einschließlich der Inbetriebnahme von Acrylester- und Superabsorber-Polymer-Projekten, die Verfügbarkeit von Monomeren näher an die Nachfragezentren, während Compliance- und Abwasservorschriften in großen chemischen Clustern den Vorteil großer, gut kapitalisierter Standorte stärken.

Wettbewerbslandschaft

Der Acrylat Monomere Markt ist mäßig konsolidiert. Der Wettbewerb konzentriert sich auf Zuverlässigkeit der Versorgung, technische Ko-Entwicklung und garantierte Restmonomer-Obergrenzen, anstatt auf Listenpreise. Vertikale Integrationsstrategien umfassen Klebstoffformulierer, die Anteile an Monomeranlagen erwerben, um eine gebundene Versorgung und Zollvorteile zu sichern. Nachrüstungen von Durchflussreaktoren in führenden Anlagen reduzieren Chargenzyklen, senken Betriebskosten und ermöglichen Just-in-Time-Lieferfenster von unter 48 Stunden. Regionale chinesische Akteure haben die Technologielücke verringert und verkaufen Ethylhexylacrylat nun zu Preisen unterhalb westlicher Benchmarks, wodurch sie einen Anteil am südostasiatischen Klebstoffkompounden-Markt gewinnen. Der Margendruck durch volatile Propylenpreise und strengere Restmonomervorschriften treibt die Konsolidierung voran, wobei kleinere Hersteller aus Standardqualitäten aussteigen, um sich auf die Lohnherstellung von hochreinem Methylacrylat für pharmazeutische Zwischenprodukte zu konzentrieren. Etablierte Unternehmen lenken Forschung und Entwicklung in UV-härtbare Oligomere für flexible Schaltkreise und optisch klare Klebstoffe – Segmente, bei denen differenzierte Leistung Prämien erzielt, die Schwankungen bei Einsatzstoffkosten ausgleichen. Die Einhaltung von REACH, TSCA, ISO 10993 und IEC 61249 verankert Rückverfolgbarkeits- und Dokumentationsanforderungen in der gesamten Lieferkette und erhöht die Hürden für neue Marktteilnehmer weiter.

Führende Unternehmen im Acrylat Monomere-Bereich

BASF SE

Arkema

Dow

LG Chem

Nippon Shokubai Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Dekarbonisierte Produktlinien und Massenbilanz-Produktlinien schaffen Freiräume in der Monomerbeschaffung für Kunden aus den Bereichen Beschichtungen und Klebstoffe, die Lieferanten zunehmend nach dem Product Carbon Footprint und der zugehörigen Dokumentation bewerten. BASF führte im März 2026 Sorten mit Zuordnung zu erneuerbarem Strom (Butylacrylat RE und 2-Ethylhexylacrylat RE) ein, hergestellt an ihrem Standort Freeport, Texas, und Arkema kommerzialisierte im Oktober 2024 biobasiertes Ethylacrylat in Carling, Frankreich. Diese Schritte geben Formulierern klarere Wege, um Low-VOC-Leistungsziele mit kohlenstoffärmeren Rohstoffen zu kombinieren, und sie erhöhen die wettbewerbliche Bedeutung von Chain-of-Custody-Systemen wie ISCC-Plus sowie konsistenter analytischer Nachweise der Restmonomergehalte für Anwendungen im Gesundheits- und Hygienebereich.

Regionale Neuausrichtung des Angebots und Portfolioumgestaltung eröffnen zudem Nischen für Lohnfertigung, Lokalisierung und Spezialitäten-Upgrades. BASF begann im März 2026 mit dem Bau eines Acrylsäure-Wertschöpfungskettenkomplexes an ihrem integrierten Standort Zhanjiang, einschließlich angekündigter Kapazitäten für Butylacrylat und 2-Ethylhexylacrylat, während Bohai Chemical im Juni 2026 zusätzliche Acrylsäurekapazitäten in Tianjin in Betrieb nahm. In Europa kündigte Synthomer im Juni 2026 die Veräußerung seines in Tschechien ansässigen Acrylatmonomere-Geschäfts an Mutares an, was auf eine Neupositionierung hin zu Anlagen und Sorten hinweist, die regulatorische und energiekostenbedingte Volatilität besser abfedern können. Dieses Umfeld begünstigt die Nachfrage nach hochreinen Monomeren, UV-härtbaren Acrylat-Bausteinen für die Elektronik und Auftragsfertigungsmodellen für Kunden, die Versorgungssicherheit ohne neue Anlageninvestitionen suchen.

Aktuelle Branchenentwicklungen

- Juni 2026: Synthomer stimmte zu, sein in Tschechien ansässiges Acrylatmonomere-Geschäft (Synthomer a.s.) im Rahmen einer Carve-out-Transaktion an Mutares zu veräußern, deren Abschluss bis Ende des dritten Quartals 2026 angestrebt wird. Der Deal verändert die Eigentumsstruktur der europäischen Versorgung und kann die Art und Weise ändern, wie Kunden Standardsorten gegenüber Spezial- und hochreinen Monomeren beschaffen, da sich der Käufer auf operative und kommerzielle Optimierung konzentriert.

- März 2026: BASF brachte Butylacrylat RE und 2-Ethylhexylacrylat RE auf den Markt, hergestellt an ihrem Standort Freeport, Texas, unter Verwendung zugeordneten erneuerbaren Stroms aus Wind- und Solarquellen. Die Markteinführung bietet den Wertschöpfungsketten für Beschichtungen und Klebstoffe eine kohlenstoffärmere Einsatzoption, ohne die grundlegende Acrylatchemie zu verändern, und unterstützt Beschaffungsprogramme, die an den Product Carbon Footprint und die Nachhaltigkeitsberichterstattung gekoppelt sind.

- Oktober 2024: Arkema startete die kommerzielle Produktion von biobasiertem Ethylacrylat an seinem Standort Carling, Frankreich, mit einem berichteten Bio-Kohlenstoffgehalt von 40 % und einem reduzierten Product Carbon Footprint. Die kommerzielle Verfügbarkeit eines biobasierten Acrylatmonomers erweitert die Formulierungsoptionen für Low-VOC-Beschichtungen und -Klebstoffe, bei denen Kunden messbare Reduktionen der Lebenszyklusemissionen wünschen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diese Studie wird der Markt für Acrylatmonomere definiert als der Verkaufswert industrieller Acrylatmonomere, die als Bausteine in nachgelagerten Formulierungen verwendet werden, erfasst am ersten Verkaufspunkt und über die wichtigsten Verbraucherregionen hinweg verfolgt.

Ausgeschlossene Bereiche: Diese Marktgrößenbestimmung schließt fertige Polymere und formulierte Endprodukte (wie Farben, Druckfarben, Klebstoffe und Dichtstoffe) aus und erfasst nur die Monomerchemikalien, nicht die nachgelagerte Wertschöpfung.

Übersicht der Segmentierung

- Nach Typ

- Butylacrylat

- Ethylacrylat

- Ethylhexylacrylat

- Methylacrylat

- Nach Anwendung

- Farben und Lacke

- Kleb- und Dichtstoffe

- Kunststoffe und Polymere

- Druckfarben

- Sonstige Anwendungen

- Nach Endverbrauchersegment

- Bauwesen

- Automobil und Transport

- Verpackung

- Elektronik und Elektrotechnik

- Gesundheitswesen und Hygiene

- Nach Geografie

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Malaysia

- Thailand

- Indonesien

- Vietnam

- Übriges Asien-Pazifik

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Türkei

- Russland

- Übriges Europa

- Südamerika

- Brasilien

- Argentinien

- Kolumbien

- Naher Osten und Afrika

- Saudi-Arabien

- Katar

- Vereinigte Arabische Emirate

- Nigeria

- Ägypten

- Südafrika

- Übriger Naher Osten und Afrika

- Asien-Pazifik

Datenquellen, Marktgrößenbestimmung und Validierung

Schreibtischrecherche

Schreibtischrecherche wurde genutzt, um die Faktenbasis zu Angebot, Handel und Endverbrauchssignalen für Acrylatmonomere aufzubauen. Wir bezogen uns auf öffentliche Quellen wie UN Comtrade für Handelsströme, USGS und nationale Statistikämter für Indikatoren der Industrieproduktion, die US-EPA und die Europäische Chemikalienagentur für den regulatorischen Kontext sowie Zoll- und Tarifverzeichnisse zur Plausibilitätsprüfung der Produktklassifizierung.

Zudem prüften wir Geschäftsberichte von Unternehmen, Investorenpräsentationen sowie in seriösen Medien berichtete Anlagen- und Kapazitätsankündigungen, um abzubilden, wo Material produziert wird und wie es in nachgelagerte Anwendungen fließt. Patentdatenbanken wurden ebenfalls überprüft, um Verschiebungen bei Chemie und Prozessrouten zu erkennen, die Ausbeuten und Kostenkurven verändern können. Für finanzielle Gegenprüfungen wurde ein kostenpflichtiges Abonnement für Unternehmensfinanzdaten und Nachrichtenanalysen genutzt, wenn öffentliche Offenlegungen dürftig waren. Diese Quellen sind exemplarisch, und wir nutzten auch andere öffentliche Dokumente und Datensätze zur Datenerhebung, Validierung und Klärung.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu validieren, wie sich die Monomernachfrage aus der nachgelagerten Nutzung zusammensetzt und wie sich die Preisbildung über Regionen und Vertragsarten hinweg verhält. Wir sprachen mit einer Mischung aus Herstellern, Distributoren und nachgelagerten Formulierern in der APAC-Region, EMEA und Amerika, sodass Lücken aus der Schreibtischrecherche geschlossen und zentrale Annahmen vor der Finalisierung des Modells erneut überprüft werden konnten.

Verteilung der Befragten der primären Feldforschung

| Unternehmenstyp | Position der Befragten | Region |

|---|---|---|

| Top-Tier: 26 % | CXOs: 18 % | APAC: 39 % |

| Mid-Tier: 53 % | Funktions-/Bereichsleiter: 37 % | EMEA: 36 % |

| Kleinere Akteure: 21 % | Manager: 45 % | Amerika: 25 % |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung beginnt mit einem Top-down-Ansatz, bei dem Produktionskapazität, Auslastungsrichtung und Import-Export-Bilanzen genutzt werden, um den scheinbaren Verbrauch nach Region zu rekonstruieren, der anschließend anhand beobachteter Preisspannen in Werte umgerechnet wird. Um die Gesamtsummen realistisch zu halten, werden die Ergebnisse durch selektive Bottom-up-Näherungen bestätigt, etwa durch Stichproben von Volumina auf Anwendungsebene und die Anwendung typischer Monomer-Einsatzraten, gefolgt von Lieferanten- und Vertriebsprüfungen der durchschnittlichen Verkaufspreise.

Zu den wichtigsten Eingaben, die das Modell prägten, gehörten neue Kapazitätserweiterungen und der Zeitpunkt von Stilllegungen, Trends bei den Auslastungsraten sowie Bewegungen bei Rohstoff- und Energiekosten, die die Monomerpreisbildung beeinflussen. Wir verwendeten Produktionsindikatoren für Beschichtungen und Klebstoffe als Nachfrageanker und verfolgten Verschiebungen im Handelsmix, die die regionale Verfügbarkeit verändern. Wo Bottom-up-Daten für kleinere Länder unvollständig waren, wurden Lücken durch die Nutzung von Proxy-Indikatoren wie Fertigungsleistung und Beschichtungsverbrauchsmustern geschlossen und anschließend auf regionale Gesamtsummen normalisiert.

Für die Prognose wurde eine Szenarioanalyse verwendet, sodass der Basisfall die von Branchenbefragten am häufigsten geteilte Sichtweise zur Nachfrageerholung, den Auslastungsraten und der Preisentwicklung widerspiegeln konnte. Die Annahmen wurden zudem Jahr für Jahr gegen beobachtete Spannen zwischen den wichtigsten Regionen geprüft, da Währungstiming und Vertragsanpassungen den Marktwert verändern können, selbst wenn die Volumina stabil bleiben.

Datenvalidierung und Aktualisierungszyklus

Die Modellergebnisse wurden gegen unabhängige Signale wie Erzählungen zur Kapazitätsauslastung, Veränderungen der Handelsrichtung und nachgelagerte Produktionsindizes geprüft, sodass große Abweichungen frühzeitig hinterfragt werden konnten. Wenn eine Zahl unstimmig erschien, wurden die zugrunde liegenden Treiber erneut geprüft, und Folgegespräche wurden ausgelöst, um zu bestätigen, ob das Problem aus Umfang, Zeitpunkt oder Preisannahmen resultierte.

Vor der Freigabe durchläuft die Arbeit mehrstufige Analystenprüfungen, bei denen Berechnungen, Einheitenumrechnungen und Länder-Aggregationen erneut überprüft werden. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie größere Anlagenausfälle, Inbetriebnahmen neuer Kapazitäten oder starke Rohstoffpreisschwankungen. Unmittelbar vor der Lieferung wird eine erneute Prüfung durchgeführt, damit Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgröße für Acrylatmonomere von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Acrylatmonomere können stark variieren, da Autoren nicht immer denselben chemischen Umfang, dieselbe Basisjahresbetrachtung oder Preismethode zugrunde legen, und Prognoseannahmen weiten die Spanne zusätzlich aus. Die Vergleichstabelle macht die Unterschiede leicht erkennbar, und die zugrunde liegenden Treiber lassen sich darauf zurückführen, was einbezogen wird und wie der Wert berechnet wird.

Die Tabelle zeigt einen deutlich höheren Wert für 2024 in einer Quelle und einen niedrigeren Wert für 2024 in einer anderen, was hauptsächlich auf Umfangs- und Preisentscheidungen zurückzuführen ist. Im Ansatz von Mordor Intelligence wird der Wert um zentrale industrielle Acrylatmonomere aufgebaut, die als vorgelagerte Inputs verwendet werden, und die Gesamtsummen werden anhand von Kapazitäts-, Handels- und nachgelagerten Produktionssignalen überprüft, anstatt angrenzende Polymer- und Formulierungsumsätze einzumischen. Einige veröffentlichte Zahlen verwenden zudem einen einzigen globalen Durchschnittspreis oder einen abweichenden Zeitpunkt der Währungsumrechnung, was das gleiche Volumenbild je nach Jahr aufblähen oder komprimieren kann.

Vergleichsanalyse

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 5,81 Mrd. USD (2026) | |

| Branchenverlag A | 10,56 Mrd. USD (2024) | Spiegelt oft eine breitere Betrachtung der Wertschöpfungskette wider, bei der Polymer- oder Formulierungswert in die Monomerbetrachtung eingemischt werden kann, und die Preisbildung wird als breiter Durchschnitt ohne klare regionale Anpassungen dargestellt, was die Gesamtzahl anhebt. |

| Forschungsverlag B | 5,20 Mrd. USD (2024) | Verwendet ein abweichendes Basisjahr und stützt sich möglicherweise stärker auf die Umsatzaggregation aus ausgewählten Unternehmensoffenlegungen, was indirekte Vertriebskanäle unterzählen kann und zu einer weniger transparenten Abstimmung mit Kapazitäts- und Handelssignalen führt. |

Insgesamt betrachtet resultiert die Spanne hauptsächlich daraus, was als Monomermarkt gegenüber einem nachgelagerten Materialienmarkt gezählt wird, sowie daraus, wie Preise über Regionen und Zeiträume gemittelt werden. Indem die Schritte nachvollziehbar auf Kapazitäts-, Handelsbilanz- und nachgelagerte Produktionsindikatoren zurückgeführt werden, bleibt die endgültige Schätzung praktisch reproduzierbar und leichter zu prüfen, wenn Annahmen aktualisiert werden müssen.

Im Bericht beantwortete Schlüsselfragen

Welchen aktuellen Wert hat der Acrylat Monomere Markt?

Die Größe des Acrylat Monomere Markts wird bis 2026 voraussichtlich 5,81 Milliarden USD erreichen.

Welches Segment hält den größten Anteil an der Nachfrage nach Acrylat Monomeren?

Butylacrylat entfällt auf 76,02 % des globalen Volumens aufgrund seiner Vielseitigkeit in Beschichtungen und Klebstoffen.

Welche Region führt beim Verbrauchswachstum für Acrylat Monomere?

Asien-Pazifik führt mit einem Anteil von 44,80 % im Jahr 2025 und einer CAGR von 5,28 % bis 2031.

Warum gewinnen UV-härtbare Acrylat-Formulierungen an Bedeutung?

Flexible Elektronik und faltbare Displays erfordern schnell härtende, optisch klare Klebstoffe, die Acrylate besser als Epoxide bereitstellen.

Seite zuletzt aktualisiert am: