Marktgröße und Marktanteil für Furnierscheiben

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

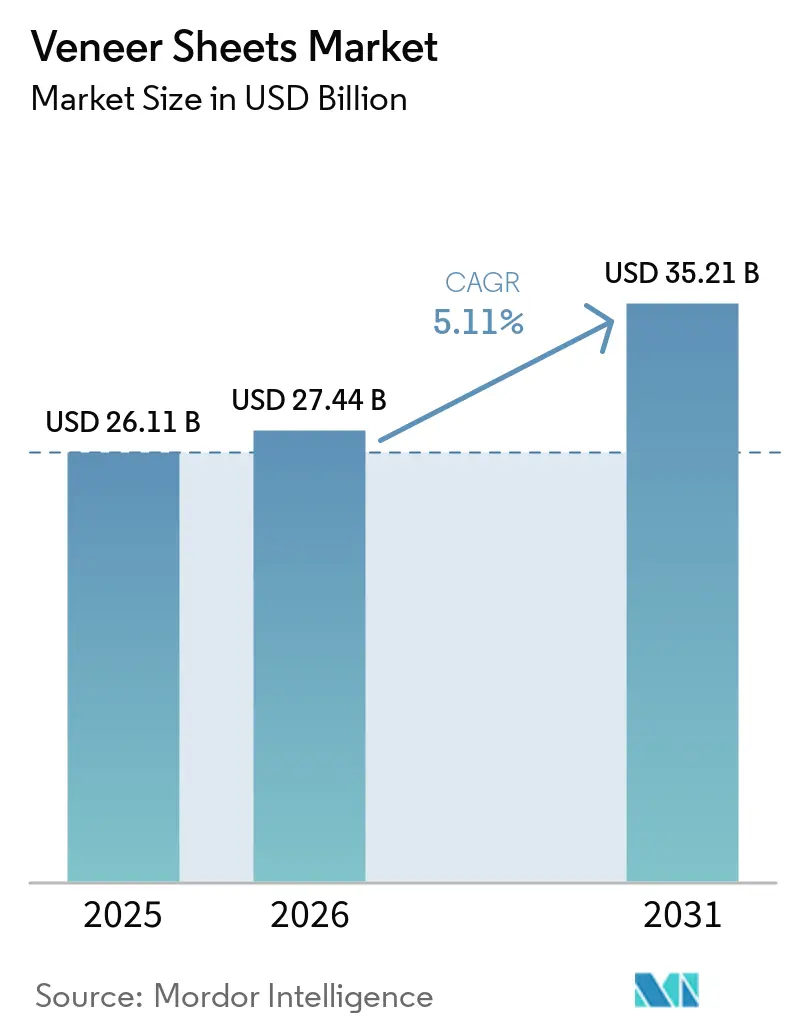

| Marktgröße (2026) | 27.44 Milliarden US-Dollar |

| Marktgröße (2031) | 35.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Furnierscheiben von Mordor Intelligence

Die Marktgröße für Furnierscheiben wird voraussichtlich von 26,11 Milliarden USD im Jahr 2025 auf 27,44 Milliarden USD im Jahr 2026 steigen und bis 2031 einen Wert von 35,21 Milliarden USD erreichen, was einem Wachstum mit einer CAGR von 5,11 % über den Zeitraum 2026–2031 entspricht. Die frühe Einführung von Lignin- und Tannin-basierten Klebstoffen, der Ausbau KI-gesteuerter Sortiersysteme, die den Rohstoffabfall um bis zu 15 % reduzieren, sowie anhaltende Renovierungsausgaben in Nordamerika und Europa stützen gemeinsam den mittelfristigen Nachfrageausblick. Chinas exportorientierte Schnittkapazität und Indiens Welle im Wohnungsbau halten Asien-Pazifik in einer Führungsposition, während die zunehmende Spezifikation von FSC-zertifizierten Holzarten Premiumkanäle in der Automobil-, Yacht- und Hospitality-Branche erschließt. Flexibel hinterklebte Formate und selbstklebende Angebote definieren die Kundenerwartungen hinsichtlich der Installationsgeschwindigkeit neu und erhöhen effektiv das Potenzial des Marktes für Furnierscheiben im modularen Bauwesen. Gleichzeitig zwingt der Wettbewerbsdruck durch digital bedruckte Vinyl- und Melaminflächen die Anbieter dazu, durch zertifizierte Beschaffung, Formaldehydfreiheit und nanobeschichtete Haltbarkeitsverbesserungen Mehrwert zu schaffen.

Wichtigste Erkenntnisse des Berichts

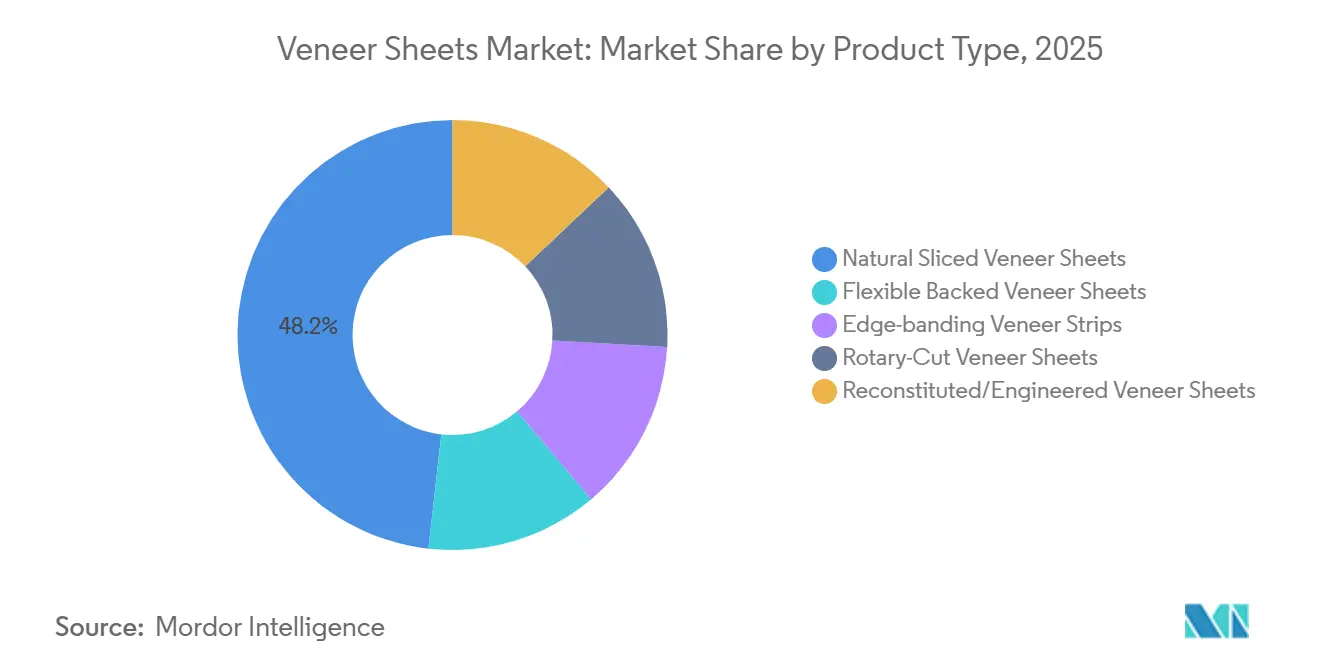

- Nach Produkttyp führten natürlich geschnittene Furnierscheiben mit einem Marktanteil von 48,22 % im Jahr 2025, während flexibel hinterklebte Furnierscheiben bis 2031 die schnellste CAGR von 5,48 % verzeichnen sollen.

- Nach Holzart hielt Eiche im Jahr 2025 einen Marktanteil von 30,24 %, während Walnuss bis 2031 mit einer CAGR von 5,61 % wachsen soll.

- Nach Anwendung dominierte die Möbelherstellung im Jahr 2025 mit einem Marktanteil von 36,67 %, während Automobil- und Yachtinnenräume bis 2031 mit einer CAGR von 5,88 % wachsen werden.

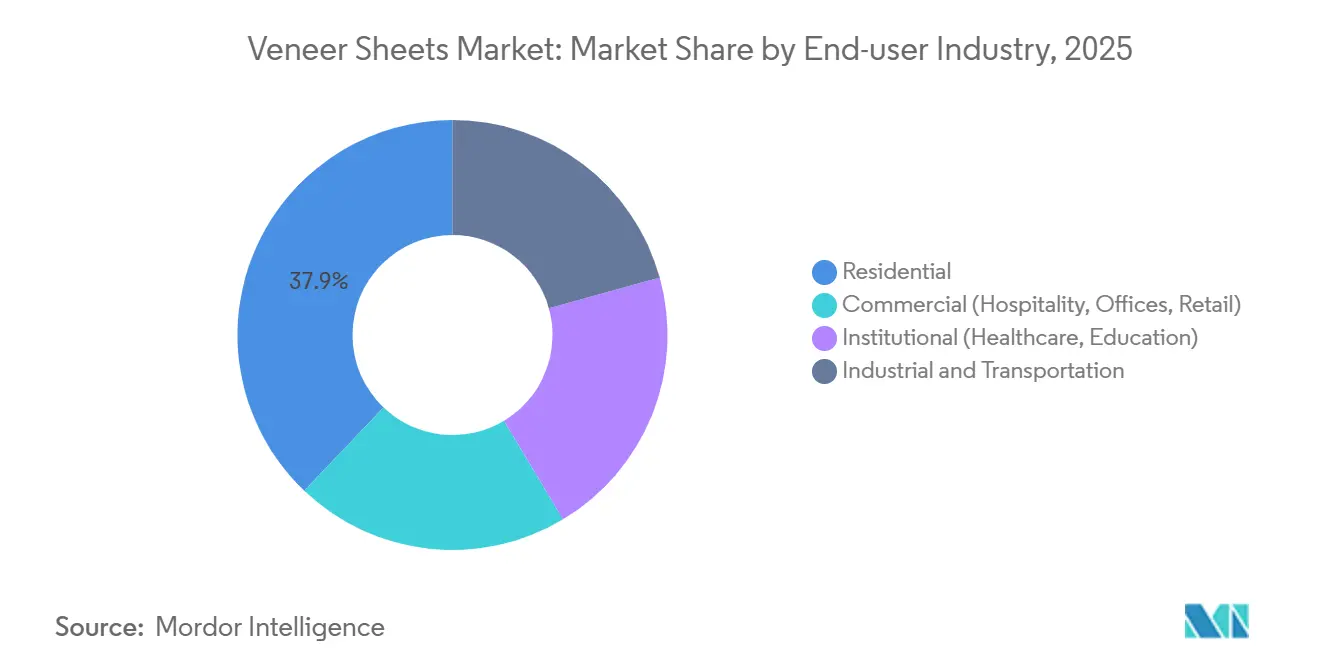

- Nach Endverbraucherbranche entfiel auf den Wohnbereich im Jahr 2025 ein Marktanteil von 37,89 %, der bis 2031 mit einer CAGR von 6,12 % wachsen soll.

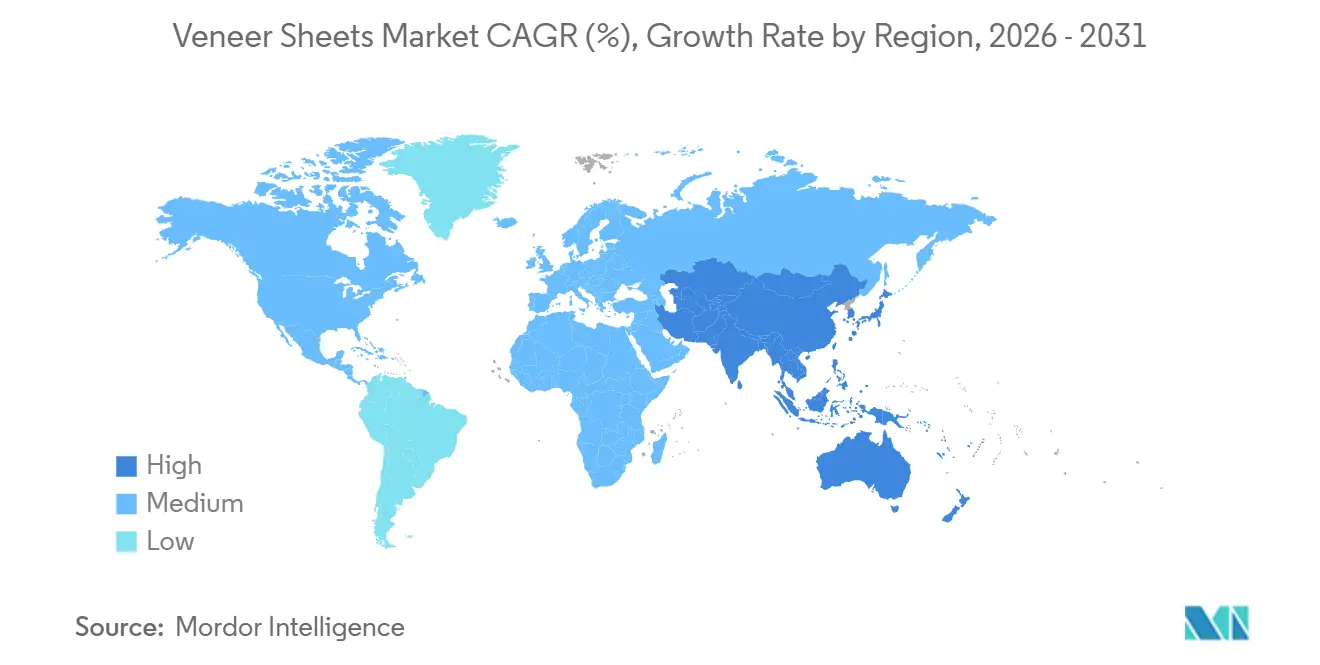

- Nach Geografie hielt Asien-Pazifik im Jahr 2025 einen Marktanteil von 40,11 % und soll bis 2031 mit einer CAGR von 6,29 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Furnierscheiben

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachstum der Renovierungsaktivitäten im Wohn- und Gewerbebereich | +1.2% | Nordamerika, Europa, Indien | Mittelfristig (2–4 Jahre) |

| Trend zu ökologisch zertifiziertem Holz und VOC-armen Materialien | +0.9% | Global, mit Führungsrolle der EU und Nordamerikas | Langfristig (≥ 4 Jahre) |

| Einsatz biobasierter Klebstoffe zur Reduzierung von Formaldehyd | +0.8% | Europa, Nordamerika, Japan | Mittelfristig (2–4 Jahre) |

| KI-gesteuerte Furniermaserungsabstimmung und Abfallminimierung | +0.6% | China, Deutschland, Vereinigte Staaten | Kurzfristig (≤ 2 Jahre) |

| Modulare vorgefertigte Wandpanelsysteme mit selbstklebenden Furnieren | +0.5% | Europa, Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachstum der Renovierungsaktivitäten im Wohn- und Gewerbebereich

Hausbesitzer in den Vereinigten Staaten hielten einen sechsjährigen Renovierungstrend bis 2025 aufrecht, und Küchen- oder Badsanierungen wählen nun konsequent echtes Furnier gegenüber Laminaten aufgrund von Vorteilen beim Wiederverkaufswert. Hotelketten, die ihre Lobbys auffrischten, setzten auf buchgematchtes Walnuss und geräucherte Eiche, um biophile Räume zu schaffen, die in Märkten mit einer Auslastung über 70 % höhere Zimmerpreise erzielen. Bürovermietungsgesellschaften in erstklassigen US-amerikanischen Städten schreiben Furnierwandsysteme vor, um LEED- und WELL-Zertifizierungspunkte zu erhalten, und lenken damit einen Teil der Budgets für gewerbliche Holzarbeiten um, die historisch für gestrichenen Gipskarton aufgewendet wurden. Gesundheitseinrichtungen integrierten akustische Furnierplatten, die strengere Lärmschutzrichtlinien von 2025 erfüllen, und erweiterten damit die Endmarktexposition. Insgesamt stärken diese Dynamiken eine stabile Renovierungspipeline, die direkt in den Markt für Furnierscheiben einfließt.

Trend zu ökologisch zertifiziertem Holz und VOC-armen Materialien

FSC- und PEFC-Zertifizierungen wurden 2025 für Anbieter, die an europäischen Ausschreibungen für öffentliche Innenräume teilnehmen, obligatorisch und verdrängten nicht zertifizierte Exporteure aus Indonesien und Malaysia. Kalifornien verschärfte die Formaldehydgrenzwerte für Verbundplatten, was US-amerikanische Verarbeiter dazu veranlasste, auf wasserbasierte UV-Lacke umzusteigen, die gut zu VOC-freien Furniererzeugnissen passen. Mediterrane Yachtwerften setzten FSC-zertifiziertes Teak ein, um die Offenlegungspflichten der Charterer zu erfüllen, und der Trend weitete sich bis Anfang 2026 auf mittelgroße Freizeitboote aus. Die Internationale Tropenholz-Organisation verzeichnete einen Rückgang der Wildteak-Exporte aus Myanmar um 12 %, was die Beschaffung aus Plantagenanbau beschleunigte[1]Internationale Tropenholz-Organisation, „Vierteljährlicher Marktbericht Q4 2025,” itto.int. Obwohl die Zertifizierung die Landekosten um 8–12 % erhöht, erhalten Anbieter Zugang zu skandinavischen und deutschen Erstausrüstern, die nicht zertifiziertes Holz ablehnen, und richten ihre Umsätze auf Premiumgeografien innerhalb der Furnierscheiben-Branche aus.

Einsatz biobasierter Klebstoffe zur Reduzierung von Formaldehyd

Lignin- und Tannin-basierte Harze erreichten 2024 den kommerziellen Maßstab und ermöglichten es Plattenherstellern bis 2025, die CARB-Phase-2-Grenzwerte ohne Harnstoff-Formaldehyd zu erfüllen. Columbia Forest Products erweiterte seine PureBond-Linie unter Verwendung von Sojachemie, die ursprünglich für Luft- und Raumfahrtverbundwerkstoffe entwickelt wurde. Europäische Werke erprobten 5-HMF-Harze aus landwirtschaftlichen Abfällen, die innerhalb von 10 % der Aushärtezeiten herkömmlicher Systeme aushärten und VOC-Ausgasungen eliminieren. Möbelerstausrüster, die auf diese Technologie umsteigen, erhalten Vermarktungsrechte für „formaldehydfreie” Kennzeichnungen, die in Nordamerika und Japan Preisaufschläge von 10–15 % erzielen. Die Umweltschutzbehörde signalisierte Ende 2025, dass niedrigere Formaldehydgrenzwerte geprüft werden, was die Durchdringung von Bioklebstoffen bis 2028 tiefer in den Markt für Furnierscheiben treiben dürfte.

KI-gesteuerte Furniermaserungsabstimmung und Abfallminimierung

KUPER stellte auf der LIGNA 2025 neuronale Netzwerkanalysatoren vor, die die Fehlerquoten um bis zu 15 % senken. Lasergeführte Drehbänke in deutschen und chinesischen Werken passen den Klingendruck dynamisch an und erzielen einen um 8 % höheren Ertrag pro Stamm. Mit Bildverarbeitungssystemen ausgestattete Roboter sortieren nach Maserungsausrichtung und Farbe, sodass buchgematchte Platten weniger manuelle Eingriffe erfordern und die Durchlaufzeiten um 3–5 Tage verkürzt werden. Premium-Maserholzbestände profitieren überproportional, da eine einzige Fehlanpassung früher ganze Schranksets entwertete. Frühe Anwender berichten von einer Amortisationszeit von unter 18 Monaten, was eine rasche Verbreitung vorantreibt und die Rohstoffversorgung für den Markt für Furnierscheiben weiter stabilisiert.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wettbewerb durch Luxusvinylplatten, Melaminlaminate und PVC-Platten | -0.7% | Global, mit starkem Druck in mittleren Segmenten des asiatisch-pazifischen Raums | Kurzfristig (≤ 2 Jahre) |

| Anfälligkeit für Feuchtigkeit und Termiten ohne Nanobeschichtungen | -0.4% | Südostasien, Indien, Brasilien | Mittelfristig (2–4 Jahre) |

| Anhaltende globale Engpässe bei der Frachtkapazität mit verlängerten Vorlaufzeiten | -0.3% | Europa, Nordamerika (importabhängige Märkte) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wettbewerb durch Luxusvinylplatten, Melaminlaminate und PVC-Platten

Digital bedruckte Luxusvinylplatten, die 2025 eingeführt wurden, bieten Eichen- und Walnussoptiken zum halben Installationspreis von echtem Furnier und gewinnen kostensensible Mehrfamilienprojekte. Synchron geprägte Melaminpartikel gleichen die Textur dem Druck an und verringern den taktilen Unterschied, der historisch zugunsten von Furnier bestand. Chinesische PVC-Folienanbieter skalierten 3D-laminierte Profile, die Kantenversiegelung überflüssig machen und Furnier in Bezug auf Feuchtigkeitsbeständigkeit übertreffen. Kücheneinrichtungen in Indien und Südostasien erreichen nun Preise unter 150 USD pro Laufmeter durch den Einsatz von Melamin und stellen damit Furnier im mittleren Segment der Furnierscheiben-Branche vor Herausforderungen. Authentische Maserung und Patina erzielen weiterhin Aufschläge in Luxushotels, Yachten und individuellen Wohnprojekten und schützen das obere Ende des Marktes für Furnierscheiben.

Anfälligkeit für Feuchtigkeit und Termiten ohne Nanobeschichtungen

Unbeschichtete Platten in feuchten Zonen weisen Delaminierungsraten auf, die drei- bis viermal höher sind als bei Installationen in gemäßigten Klimazonen. Brasilianische Bauträger wechselten 2025 zur Keramikfliese für Wandverkleidungen, nachdem Termitenvorfälle die Lebenszykluskosten erhöhten. Nano-Silizium- und Nano-Zink-Beschichtungen wehren Wasser und Insekten ab, kosten jedoch 20–30 % mehr und erfordern klimakontrollierte Aushärtung, was die Verbreitung einschränkt. Anbieter, die werkseitig integrierte Beschichtungen anbieten, können den Aufpreis über die Serienproduktion amortisieren, was risikoaverse Bauherren in tropischen Klimazonen anspricht. Bis sich die Verbreitung ausweitet, bleibt das Wachstumspotenzial des Marktes für Furnierscheiben in diesen Regionen teilweise begrenzt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Flexibel hinterklebte Furnierscheiben steigern die Installationseffizienz

Natürlich geschnittene Furnierscheiben dominierten mit 48,22 % des Umsatzes im Jahr 2025, verankert in hochwertigen Schranksystemen, wo authentisch viertelsägegeschnittene Eiche und riftsägegeschnittenes Walnuss Premiumpreise rechtfertigen. Flexibel hinterklebte Furnierscheiben sollen jedoch bis 2031 mit einer CAGR von 5,48 % wachsen, angetrieben durch den modularen Bauwesen, der anpassungsfähige Oberflächen erfordert. Rotationsgeschnittene Platten bedienen Flachpack-Möbelerstausrüster, die Kostenstabilität priorisieren, während rekonstituierte Furniere seltene Exoten durch gefärbte Pappelkerne nachbilden. Kantenumleimer stiegen 2025 an, da PUR-Klebstofflinien wasserbeständige Verbindungen lieferten, die ideal für Küchen sind.

Automatisierungstrends beschleunigen den Wandel. Cantisas PVC-hinterklebter Furnierkantenumleimer, der Anfang 2026 eingeführt wurde, läuft auf Standardgeräten und verbindet Kunststoffflexibilität mit echter Holzästhetik[2]Cantisa S.A., „Holzfurnierkantenumleimer mit PVC-Rücken,” cantisa.es . Toleranzen bei der Furnierdicke unter ±0,05 Millimetern erfüllen die Anforderungen der Roboterhandhabung und positionieren den Markt für Furnierscheiben für einen höheren Durchsatz in der Massenproduktion.

Nach Holzart: Walnuss gewinnt durch Luxusnachfrage an Dynamik

Eiche erfasste im Jahr 2025 einen Marktanteil von 30,24 % aufgrund ihrer Verfügbarkeit und der Stabilität von viertelsägegeschnittenem Holz. Walnuss, unterstützt durch Bentleys Umstieg auf FSC-zertifizierte offenporige Platten im Jahr 2025, wird bis 2031 mit einer CAGR von 5,61 % am schnellsten wachsen. Teak ist aufgrund begrenzter Liefermengen aus Myanmar knapp, was Yachtwerften zu Plantagenalternativen treibt. Ahorn bleibt ein Standardmaterial für montagefertige Schranksysteme, während Esche und Kirsche Nischensegmente im Wohndesign bedienen.

Regulatorische Kontrolle im Rahmen des CITES erhöht die Kosten für Mahagoni und schränkt seine adressierbare Basis ein. Die Diversifizierung der Holzarten hin zu zertifiziertem Plantagenholz entspricht den Nachhaltigkeitsverpflichtungen der Käufer und stärkt die Premiumpositionierung im Markt für Furnierscheiben.

Nach Anwendung: Automobil- und Yachtinnenräume beschleunigen das Wachstum

Die Möbelherstellung erzielte 36,67 % des Umsatzes im Jahr 2025, wächst jedoch nun moderat, da Laminate Marktanteile gewinnen. Automobil- und Yachtinnenräume werden bis 2031 mit einer CAGR von 5,88 % wachsen, bedingt durch den verstärkten Einsatz von FSC-zertifiziertem Teak und Walnuss. Architektonische Holzarbeiten gewinnen Büros, die LEED-Punkte anstreben, und Gesundheitseinrichtungen setzen akustische Furnierplatten ein, um die Lärmschutzstandards von 2025 zu erfüllen.

CNC-Automatisierung verdreifachte die Produktionsleistung von Werken in North Carolina und ermöglichte gebogene Furnierapplikationen, die früher Handwerkern vorbehalten waren. Bodenintarsien bleiben ein Nischenbereich, aber Türhäute auf technischen Kernen gewannen in energieeffizienten europäischen Wohngebäuden an Bedeutung. Diese diversifizierten Anwendungen verbreitern die Einnahmequellen im Markt für Furnierscheiben.

Nach Endverbraucherbranche: Wohnbereich führt das Wachstum an

Das Wohnsegment hielt im Jahr 2025 einen Anteil von 37,89 % am Umsatz und wird andere Segmente mit einer CAGR von 6,12 % bis 2031 übertreffen. Küchenrenovierungen in US-amerikanischen Vororten und Erstausstattungen in indischen Städten der zweiten Kategorie halten das Volumen aufrecht. Der gewerbliche Hospitality-Bereich frischte Lobbys mit Walnussplatten auf, als der Reiseverkehr wieder anzog, während Bürovermietungsgesellschaften Furnierwandsysteme installierten, um höhere Mieten zu erzielen. Institutionelle Käufer, hauptsächlich Krankenhäuser, setzten perforierte Akustikplatten ein und verwandelten eine einst vernachlässigbare Nische in einen stabilen Abnahmekanal.

Transportkunden erzielen hohe Margen aufgrund anspruchsvoller Brand- und Nachhaltigkeitszertifizierungen. Steigende verfügbare Einkommen in Verbindung mit ästhetischen Präferenzen stützen die Führungsposition des Wohnbereichs im Markt für Furnierscheiben.

Geografische Analyse

Asien-Pazifik hielt im Jahr 2025 eine Marktgröße von 40,11 % im Markt für Furnierscheiben und wird bis 2031 mit einer CAGR von 6,29 % wachsen. Chinas Cluster in Fujian und Zhejiang verbinden automatisiertes Schneiden mit der Nähe zu tropischen Stammholzimporten und leiten die Produktion nach Nordamerika und Europa. Die indische Nachfrage stieg in Pune, Ahmedabad und Coimbatore, wo Hausbesitzer der Mittelschicht Eichen- und Walnussküchen spezifizieren. Japan pflegt eine Premiumnische für Importe mit Fokus auf minimalistische Maserungsästhetik.

Nordamerika profitierte von der Übernahme von Nova Wood Lamination durch Columbia Forest Products im Jahr 2025, die die kanadischen Lieferketten straffte und die Vorlaufzeiten für Möbelerstausrüster im Mittleren Westen verkürzte. Wohnrenovierungen stabilisieren die Basisnachfrage, während LEED-getriebene Bürosanierungen episodische Impulse erzeugen.

Europas Nachfrage konzentriert sich auf Deutschland, das Vereinigte Königreich und Skandinavien, wo strenge FSC-Vorschriften den Anteil integrierter Akteure wie Danzer erhöhen. UPMs Überprüfung seiner Sperrholzsparte im Jahr 2026 deutet auf eine Kapazitätsanpassung hin, die neuen Marktteilnehmern Einstiegsmöglichkeiten bieten könnte.

Der Nahe Osten und Afrika bieten selektives Wachstum. Hospitality-Projekte in Dubai und Riad spezifizieren buchgematchtes Walnuss, aber die Verbreitung in Subsahara-Afrika hinkt aufgrund von Bedenken hinsichtlich der Klimabeständigkeit hinterher. Südamerika bleibt exportorientiert; Brasilien liefert rotationsgeschnittenen Eukalyptus, obwohl illegaler Holzeinschlag die Mahagoniströme einschränkt. Geografische Diversifizierung prägt weiterhin die Chancenkonturen im Markt für Furnierscheiben.

Wettbewerbslandschaft

Der Markt weist eine moderate Konzentration auf, wobei die fünf größten Akteure Samling Timber Malaysia, Greenlam Industries Ltd., DANZER, UPM und Sveza Group umfassen. Große etablierte Unternehmen setzen weiterhin auf vertikale Integration; Columbia Forest Products erwarb 2025 Nova Wood Lamination, um nahegelegene Laminierungsanlagen zu sichern und Vorlaufzeiten zu verkürzen. Mittelständische Unternehmen differenzieren sich durch FSC-Zertifizierung, KI-gestützte Fehlererkennung und flexible selbstklebende Innovationen.

Technologie verändert den Wettbewerb. KUPERs neuronale Netzwerkanalysatoren ermöglichen es Werken der zweiten Reihe, Erträge zu erzielen, die früher nur großen Unternehmen vorbehalten waren, und gleichen Qualitätsschwankungen aus. UPMs Sperrholzüberprüfung im Jahr 2026 könnte Veräußerungen auslösen und Fenster für Private-Equity-Zusammenschlüsse öffnen, die regionale Werke unter einheitlicher Logistik bündeln. Greenlam verpflichtete sich zu einer Investition von 950 Crore INR für Sperrholz- und Spanplattenexpansionen und bündelt Furniere, Substrate und Bodenbeläge in einem integrierten Angebot.

Weißräume liegen bei formaldehydfreier Verklebung und Nanobeschichtung. Hersteller, die beide Eigenschaften auf Plattenebene integrieren, können in Nordamerika und Europa Aufschläge von 10–15 % erzielen. Angesichts von Frachtvolatilität und Zertifizierungsaufwand wird Skalierung zunehmend wichtiger, doch Handwerksbetriebe, die exotische Holzarten und individuelle Maserungsabstimmung bedienen, sollten in Luxusnischen verteidigungsfähige Margen behalten.

Marktführer in der Furnierscheiben-Branche

Greenlam Industries Ltd.

DANZER

Samling Timber Malaysia

UPM

Sveza Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: F/List stellte die ersten vollständig wärmefreisetzungskonformen natürlichen Holzfurnierscheiben der Luftfahrtbranche für Premium-Kabinen in Verkehrsflugzeugen vor. Das Produkt erfüllt die regulatorischen Anforderungen und bietet eine Alternative zu synthetischen Oberflächen, die üblicherweise in Flugzeugkabinen verwendet werden.

- September 2024: Duroply stellte auf der Matecia 2024 eine zeitgemäße Kollektion gefärbter Furnierscheiben vor. Die neue Kollektion, die in Italien entworfen wurde, richtet sich an Kunden, die Eleganz und Raffinesse in ihrer Wohnraumgestaltung suchen.

Umfang des globalen Berichts über den Markt für Furnierscheiben

Furnierscheiben sind dünne Holzscheiben, typischerweise weniger als 3 mm dick, die auf stabile Substrate wie MDF, Spanplatten oder Sperrholz aufgeklebt werden. Sie verleihen Anwendungen wie Möbeln, Schranksystemen und Wandplatten das authentische Erscheinungsbild, die Textur und die Wärme von Massivholz und sind dabei kostengünstiger, umweltfreundlicher und verzugsbeständiger.

Der Markt für Furnierscheiben ist nach Produkttyp, Holzart, Anwendung, Endverbraucherbranche und Geografie segmentiert. Nach Produkttyp ist der Markt in natürlich geschnittene Furnierscheiben, rotationsgeschnittene Furnierscheiben, rekonstituierte/technische Furnierscheiben, flexibel hinterklebte Furnierscheiben und Kantenumleimer aus Furnier segmentiert. Nach Holzart ist der Markt in Eiche, Teak, Ahorn, Walnuss, Birke, Kirsche, Pappel und andere Holzarten (Esche, Mahagoni, Exoten) segmentiert. Nach Anwendung ist der Markt in Möbelherstellung, architektonische Holzarbeiten und Tischlerarbeiten, Wandverkleidungen und Decken, Bodenintarsien, Türen und Fenster sowie Automobil- und Yachtinnenräume segmentiert. Nach Endverbraucherbranche ist der Markt in Wohnbereich, Gewerbebereich (Hospitality, Büros, Einzelhandel), institutioneller Bereich (Gesundheitswesen, Bildung) sowie Industrie und Transport segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für Furnierscheiben in 17 Ländern in den wichtigsten Regionen. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Werts (USD) erstellt.

| Natürlich geschnittene Furnierscheiben |

| Rotationsgeschnittene Furnierscheiben |

| Rekonstituierte/technische Furnierscheiben |

| Flexibel hinterklebte Furnierscheiben |

| Kantenumleimer aus Furnier |

| Eiche |

| Teak |

| Ahorn |

| Walnuss |

| Birke |

| Kirsche |

| Pappel |

| Andere Holzarten (Esche, Mahagoni, Exoten) |

| Möbelherstellung |

| Architektonische Holzarbeiten und Tischlerarbeiten |

| Wandverkleidungen und Decken |

| Bodenintarsien |

| Türen und Fenster |

| Automobil- und Yachtinnenräume |

| Wohnbereich |

| Gewerbebereich (Hospitality, Büros, Einzelhandel) |

| Institutioneller Bereich (Gesundheitswesen, Bildung) |

| Industrie und Transport |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| ASEAN-Länder | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Natürlich geschnittene Furnierscheiben | |

| Rotationsgeschnittene Furnierscheiben | ||

| Rekonstituierte/technische Furnierscheiben | ||

| Flexibel hinterklebte Furnierscheiben | ||

| Kantenumleimer aus Furnier | ||

| Nach Holzart | Eiche | |

| Teak | ||

| Ahorn | ||

| Walnuss | ||

| Birke | ||

| Kirsche | ||

| Pappel | ||

| Andere Holzarten (Esche, Mahagoni, Exoten) | ||

| Nach Anwendung | Möbelherstellung | |

| Architektonische Holzarbeiten und Tischlerarbeiten | ||

| Wandverkleidungen und Decken | ||

| Bodenintarsien | ||

| Türen und Fenster | ||

| Automobil- und Yachtinnenräume | ||

| Nach Endverbraucherbranche | Wohnbereich | |

| Gewerbebereich (Hospitality, Büros, Einzelhandel) | ||

| Institutioneller Bereich (Gesundheitswesen, Bildung) | ||

| Industrie und Transport | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Furnierscheiben?

Der Markt für Furnierscheiben hat im Jahr 2026 einen Wert von 27,44 Milliarden USD und soll bis 2031 einen Wert von 35,21 Milliarden USD erreichen.

Welche Region wird bis 2031 am schnellsten wachsen?

Asien-Pazifik wird voraussichtlich mit einer regionalen CAGR von 6,29 % bis 2031 das schnellste Wachstum verzeichnen, begünstigt durch Chinas Schnittcluster und Indiens Wachstumswelle im Wohnungsbau.

Welches Segment weist bis 2031 die höchste Wachstumsrate nach Anwendung auf?

Automobil- und Yachtinnenräume sollen bis 2031 mit einer CAGR von 5,88 % wachsen, da Luxusmarken FSC-zertifizierte offenporige Furniere für eine differenzierte Kabinenambiente spezifizieren.

Wie wirkt sich KI auf die Furnierproduktion aus?

Neuronale Netzwerkanalysatoren und lasergeführte Drehbänke verbessern den Ertrag um bis zu 15 %, reduzieren den Sortieraufwand und verkürzen Vorlaufzeiten, was die Rentabilität in allen Werken steigert.

Seite zuletzt aktualisiert am: