Gusseisen-Marktgröße und -Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 33.91 Milliarden US-Dollar |

| Marktgröße (2031) | 42.22 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.48% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Gusseisen-Marktanalyse von Mordor Intelligence

Die Größe des Gusseisen-Marktes wird voraussichtlich von 32,56 Milliarden USD im Jahr 2025 auf 33,91 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,48 % über den Zeitraum 2026–2031 einen Wert von 42,22 Milliarden USD erreichen. Der Vorwärtsimpuls beruht auf einer robusten Nachfrage nach Antriebssträngen im Automobilbereich, rekordhohen Infrastrukturausgaben im Nahen Osten sowie dem Ausbau der Windenergie, bei dem Sphärogussgüten für Turbinenantriebsstränge vorgeschrieben werden. Prozessinnovationen, insbesondere der 3D-Sanddruck, verkürzen die Prototypen-Vorlaufzeiten und helfen Gießereien, ihre Margen zu schützen, selbst wenn ein Überangebot an Eisenerz die Rohstoffpreise nach unten drückt. Die regionale Expansion konzentriert sich auf den Asien-Pazifik-Raum, wo Indiens Stahlfahrplan und Chinas Schwenk zu austemperiertem Sphäroguss die nachlassende Wohnbautätigkeit ausgleichen. Umgekehrt dämpfen Leichtbautrends und volatile Kokspreise das Wachstum in Europa und Nordamerika und zwingen die Hersteller zur Konsolidierung und Automatisierung, um wettbewerbsfähig zu bleiben.

Wichtigste Erkenntnisse des Berichts

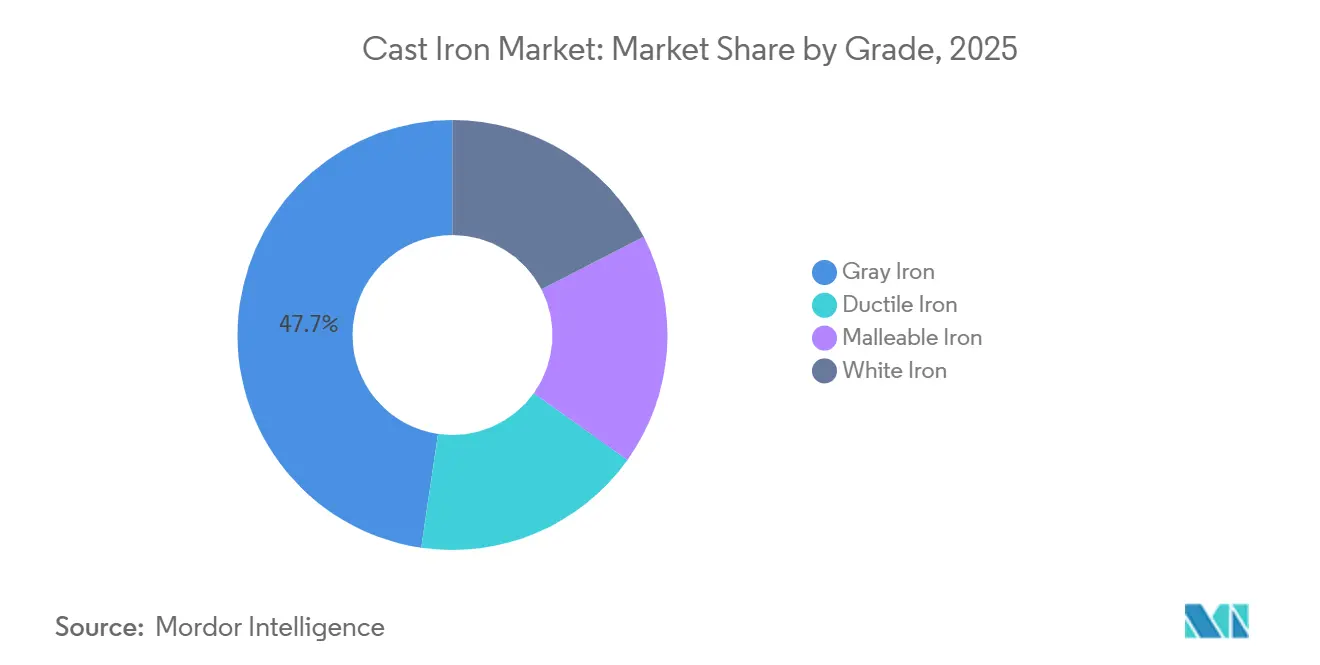

- Nach Güte führte Grauguss mit einem Volumenanteil von 47,68 % im Jahr 2025, während Temperguss bis 2031 voraussichtlich mit einer CAGR von 5,15 % zulegen wird.

- Nach Gießverfahren hielt Sandguss im Jahr 2025 einen Anteil von 31,59 % am Gusseisen-Markt, während Schleuderguss bis 2031 den schnellsten jährlichen Anstieg von 5,30 % verzeichnen wird.

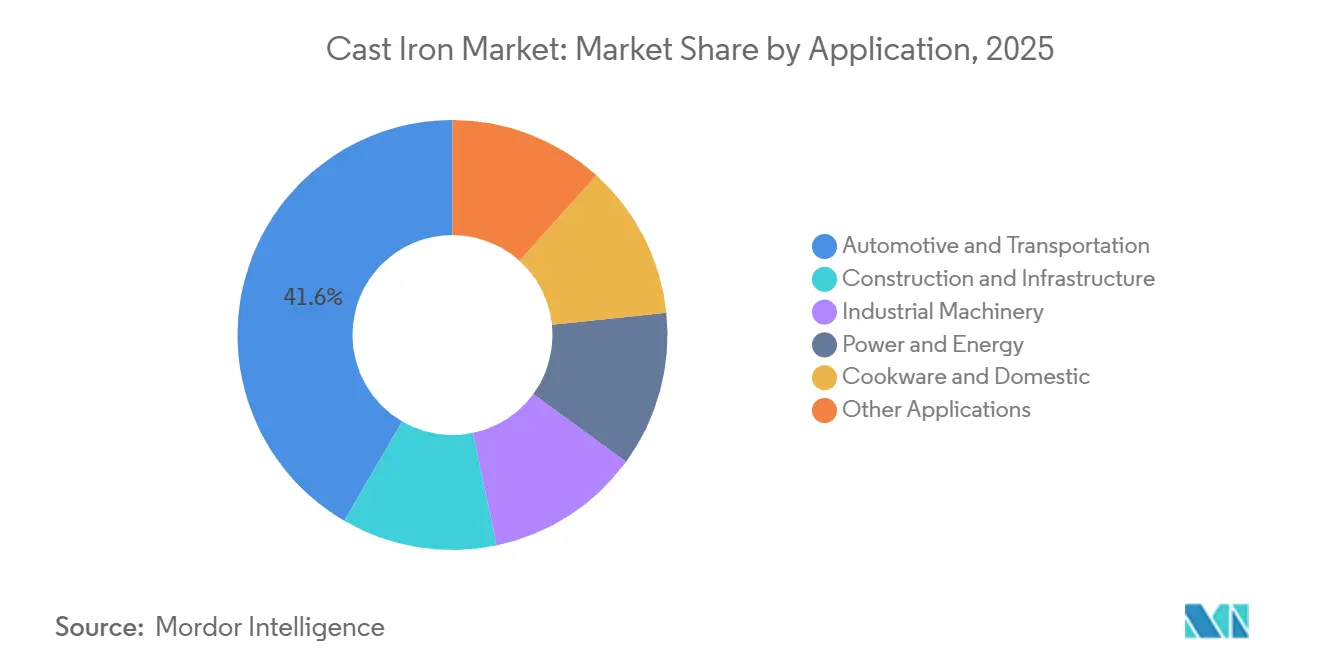

- Nach Anwendung entfielen auf Automobil und Transport im Jahr 2025 41,62 % des Umsatzes, während Strom- und Energieanwendungen bis 2031 voraussichtlich mit einer CAGR von 5,82 % wachsen werden.

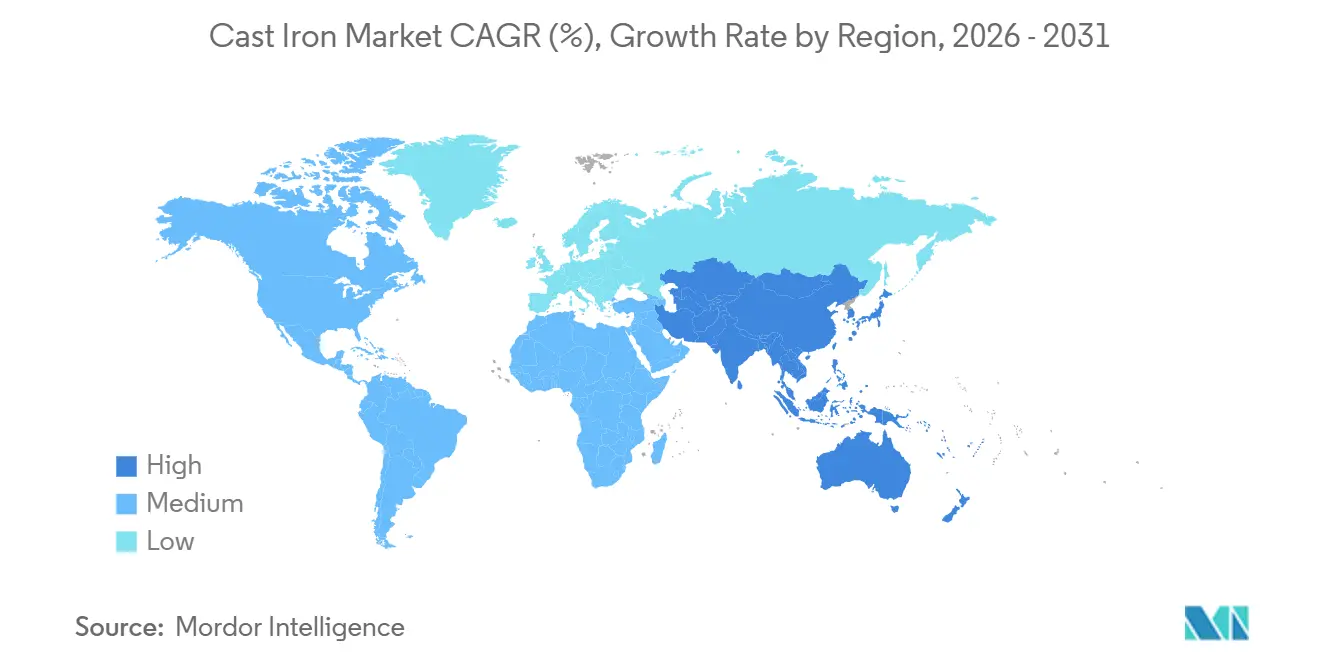

- Nach Geografie erzielte der Asien-Pazifik-Raum im Jahr 2025 einen Wertanteil von 38,81 % und soll bis 2031 mit einer CAGR von 5,34 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Gusseisen-Markttrends und -Erkenntnisse

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Erhebliche Nachfrage aus dem Automobilsektor | +1.2% | Global, mit Schwerpunkt in APAC (China, Indien, Japan) und Nordamerika | Mittelfristig (2–4 Jahre) |

| Expansion im Bau- und Infrastrukturbereich | +1.0% | APAC als Kern, Ausstrahlungseffekte auf den Nahen Osten (Saudi-Arabien, Vereinigte Arabische Emirate) und Südamerika (Brasilien) | Langfristig (≥ 4 Jahre) |

| Wachstum bei Investitionen in Industriemaschinen | +0.8% | Nordamerika und Europa, aufkommende Gewinne in Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Einsatz von Sphäroguss für hochfeste Teile | +0.7% | Global, frühe Einführung in der Windenergie (Europa, Nordamerika) und bei Wasserversorgungsunternehmen (Naher Osten, APAC) | Langfristig (≥ 4 Jahre) |

| 3D-Sanddruck ermöglicht kurze Produktionsläufe | +0.5% | Gießereizentren in Nordamerika und Europa, Pilotprojekte in China | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhebliche Nachfrage aus dem Automobilsektor

Im Jahr 2025 entfielen auf den Automobil- und Transportsektor ein Anteil von 41,62 % am Gesamtumsatz, wobei das Tempo der Elektrifizierung eine entscheidende Rolle spielt. Toyota prognostiziert, dass batteriebetriebene Elektrofahrzeuge bis 2030 nur einen Teil des weltweiten Absatzes ausmachen werden. Diese Prognose sichert die anhaltende Nachfrage nach Komponenten wie Grauguss-Motorblöcken, Sphäroguss-Kurbelwellen und Bremsscheiben. Ebenso stärkt die Unterstützung der US-amerikanischen Umweltschutzbehörde für erneuerbaren Diesel und eFuels die Langlebigkeit von Schwerlast-Verbrennungsmotoren und stützt die Nachfrage nach Sphäroguss-Zylinderlaufbuchsen[1]Sean Kilcarr, „Verkauf von Elektro-Lkw bleibt trotz Druck der Umweltschutzbehörde schleppend,” thetrucker.com. Darüber hinaus unterstreichen regionale Investitionen die strategische Positionierung der Zulieferer. Sie rüsten sich für einen Anstieg der Exportnachfrage, insbesondere bei Fahrwerks- und Achsgussteilen für Hybridfahrzeuge.

Expansion im Bau- und Infrastrukturbereich

Saudi-Arabiens Vision-2030-Agenda, gestützt durch groß angelegte Pipeline-Projekte, soll die nationale Nachfrage nach Schleuderguss-Sphärogussrohren ankurbeln. Versorgungsunternehmen bevorzugen Sphäroguss aufgrund seiner überlegenen Drucktoleranz und Korrosionsbeständigkeit. Diese Präferenz erstreckt sich auf Öl- und Gas-Sammelleitungen im gesamten Nahen Osten. Gleichzeitige Erneuerungsinitiativen in Brasilien und den Vereinigten Arabischen Emiraten generieren zusätzliche Aufträge für Sand- und Schleuderguss-Formstücke. Dieser Trend treibt die Verbreitung des Gusseisen-Marktes in diesen aufstrebenden Regionen weiter voran.

Wachstum bei Investitionen in Industriemaschinen

Im Jahr 2024 stiegen die US-amerikanischen Ausgaben für metallverarbeitende Maschinen und verzeichneten damit Wachstum seit 2020. Gleichzeitig stiegen die Investitionsausgaben im Bergbausektor im Jahresvergleich stark an. Diese Investitionen haben zu einem erhöhten Auftragseingang für Grauguss-Maschinengestelle und Weißguss-Verschleißteile geführt. Unterdessen ist in Europa und Japan ein ähnlicher Trend zu beobachten, insbesondere bei hochpräzisen Getrieben und Kompressoren. Dies hat zu einem stetigen mittleren einstelligen Wachstumsschub für den Gusseisen-Markt geführt, auch wenn Segmente, die direkt auf Verbraucher ausgerichtet sind, Anzeichen einer Abschwächung zeigen.

Einsatz von Sphäroguss für hochfeste Teile

Windturbinenhersteller setzen für ihre 3-MW-Hauptwellen, die jeweils rund 25 Tonnen wiegen und Mehrere-Megawatt-Drehmomente bewältigen können, auf Sphäroguss. Unterdessen gibt es in China Bestrebungen, austemperierten Sphäroguss einzuführen, um den teureren Schmiedestahl zu ersetzen und die Einhaltung der ISO-1083-Normen zu gewährleisten. Gießereien mit integrierten Wärmebehandlungskapazitäten nutzen diese lukrative Nische und können ihre durchschnittlichen Verkaufspreise steigern, selbst angesichts des starken Wettbewerbs durch Graugussvolumina.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkungen |

|---|---|---|---|

| Hohe Energie- und Kokspreise treiben die Kosten in die Höhe | -0.6% | Global, besonders ausgeprägt in Europa und Nordamerika mit begrenztem Kohlezugang | Kurzfristig (≤ 2 Jahre) |

| Leichtbauwerkstoffe als Ersatz für Gusseisen | -0.9% | Automobilsektoren in Nordamerika und Europa, Ausbreitung nach APAC | Mittelfristig (2–4 Jahre) |

| Volatile Eisenerzzölle und Handelsbarrieren | -0.5% | Global, konzentrierte Auswirkungen auf Exporteure aus China, Vietnam und Südkorea | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Energie- und Kokspreise treiben die Kosten in die Höhe

Im Jahr 2024 stiegen die Kokspreise für nordamerikanische Gießereien. Im Gegensatz dazu schwankten die chinesischen Preise. Diese Schwankungen haben die Margen für Öfen, die auf Kupolofenschmelzen angewiesen sind, verengt. Unterdessen haben in 30 Ländern Schrottexportsteuern die Abhängigkeit von Roheisen erhöht. Diese Verschiebung untergräbt die Vorteile der Verwendung von Recycling-Einsatzstoffen in einer Kreislaufwirtschaft. Darüber hinaus gefährden Energiepreisschwankungen nicht nur Festpreislieferverträge, sondern beschleunigen auch die Konsolidierung unter kleineren Produzenten.

Leichtbauwerkstoffe als Ersatz für Gusseisen

Batterieelektrische Fahrzeuge ersetzen zahlreiche Grauguss-Motorkomponenten, was zu einer Verlagerung der Masseneinsparungen hin zu Aluminium-Druckguss und Verbundwerkstoffen führt. Die weltweite Durchdringung batterieelektrischer Fahrzeuge soll bis 2030 erheblich wachsen und den Gusseisen-Markt für Antriebsstrangteile schrittweise verringern. So wie die Einführung von Titan in der Luft- und Raumfahrtbranche einen Präzedenzfall geschaffen hat, folgen Nutzfahrzeughersteller zunehmend diesem Beispiel, um ihre Reichweite zu erhöhen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Güte: Grauguss verankert das Volumen, Temperguss legt stark zu

Grauguss hielt im Jahr 2025 einen Volumenanteil von 47,68 %, dank seiner niedrigen Kosten und seiner schwingungsdämpfenden Eigenschaften in Motorblöcken und Maschinengestellen, was die Gusseisen-Marktgröße für Hochvolumen-Massenprodukte verankert. Temperguss soll bis 2031 mit 5,15 % wachsen, da Landmaschinenhersteller ihn für Achsgehäuse einsetzen, die eine höhere Duktilität benötigen, aber zu geringeren Kosten als Sphärogussgüten.

Die Temperguss-Dehnung zwischen 5 % und 10 % eignet sich für Zugstangen und Ventilkörper, bei denen Grauguss zu spröde ist. Sphäroguss mit hoher Zugfestigkeit kommt bei Windturbinennabenteilen und kommunalen Rohrleitungen zum Einsatz. Weißguss mit hoher Härte beschränkt sich auf Verschleißteile und hält seinen Gusseisen-Marktanteil minimal. Chinas austemperierte Rohre bieten hohe Streckgrenzen, erfordern jedoch langwierige Wärmebehandlungszyklen, die die Produktion in spezialisierten Betrieben konzentrieren.

Nach Gießverfahren: Sandguss dominiert, Schleuderguss beschleunigt sich

Sandguss repräsentierte im Jahr 2025 31,59 % des Wertes und bildet das Fundament eines Großteils des globalen Gusseisen-Marktes durch die Flexibilität des Grünsandverfahrens, das von Teilen unter einem Kilogramm bis hin zu mehrere Tonnen schweren Turbinennabenteilen reicht[2]„Additive Fertigung für den Metallguss,” American Foundry Society, afsinc.org. Schleuderguss wird jedoch mit einer CAGR von 5,30 % zulegen, angetrieben durch den Austausch von Wasserversorgungsrohren, die die AWWA-C151-Druckbewertungen von bis zu 24,1 bar erfüllen müssen.

Schalenguss- und Feingussverfahren teilen sich Präzisionsnischen. Schalengussteile wie Pumpenräder erreichen enge Toleranzen, aber Harz erhöht die Kosten pro Kilogramm. Feinguss-Wachsmodelle ermöglichen eine engere Kontrolle, verlängern jedoch die Zykluszeiten auf 8–12 Wochen. Gedruckte Sandformen eliminieren Modellkosten und schaffen eine neue Möglichkeit, bei der Kleinserienprototypen früher auf gefräste Rohlinge zurückgriffen, was den Gusseisen-Markt im Langkettensegment stärkt.

Nach Anwendung: Automobil führt, Energiesektor legt stark zu

Automobil und Transport machten im Jahr 2025 41,62 % der Nachfrage aus, gestützt durch Hybridfahrzeuge, die weiterhin Grauguss-Motorblöcke und Sphäroguss-Kurbelwellen verwenden. Strom und Energie wächst am schnellsten mit einer CAGR von 5,82 %, da jede 3-MW-Turbine erhebliche Mengen an Sphärogusskomponenten in Wellen und Maschinenträgern verbraucht, was die Gusseisen-Marktgröße im Bereich der erneuerbaren Energien vergrößert.

Modernisierungen im Baubereich setzen stark auf Sphärogussrohre für Wassernetze in Megastädten. Insbesondere Projekte in Saudi-Arabien sollen die nationale Tonnage bis 2030 verdoppeln. Im Bereich der Industriemaschinen sind die US-amerikanischen Investitionen in die Metallverarbeitung gestiegen, was zu erneuerten Aufträgen für Grauguss-Gestelle und Weißguss-Laufbuchsen geführt hat. Während hochwertiges Kochgeschirr ein Nischenmarkt bleibt, erzielen emaillierte Schmortöpfe durchweg hohe Preispunkte und betonen Markenprestige gegenüber Volumenverkäufen.

Geografische Analyse

Der Asien-Pazifik-Raum erzielte im Jahr 2025 einen Umsatzanteil von 38,81 % und soll bis 2031 eine CAGR von 5,34 % liefern, angetrieben durch Indiens Weg zu 300 Millionen Tonnen Stahl und Chinas Umstieg auf hochfeste austemperierte Sphärogussgüten. Steigende Infrastruktur- und Verpflichtungen im Bereich der erneuerbaren Energien lenken Aufträge an regionale Gießereien, selbst inmitten von Handelsspannungen.

Nordamerika profitiert von Zöllen, die inländische Rohr- und Automobilgussteile begünstigen, während die USMCA-Regeln das Volumen zu kanadischen und mexikanischen Werken lenken, die mit den Lieferketten in Detroit verbunden sind. Europa nutzt das Wachstum der Windenergie und den CO₂-Grenzausgleichsmechanismus, um lokale emissionsarme Gießereien zu bevorzugen, obwohl die Energiepreise die Margen begrenzen.

Der Nahe Osten und Afrika zeigen einen überproportionalen Infrastrukturbedarf: Saudi-arabische Wasserpipelines, Entsalzungsleitungen in den Vereinigten Arabischen Emiraten und Bergbauteile in Nigeria beschleunigen den Verbrauch von Sphärogussrohren und Weißguss-Laufbuchsen. Die Nachfrage in Südamerika ist an brasilianische Landmaschinenexporte und argentinische Getreidezyklen gebunden und bietet ein mittleres einstelliges Aufwärtspotenzial für den Gusseisen-Markt.

Wettbewerbslandschaft

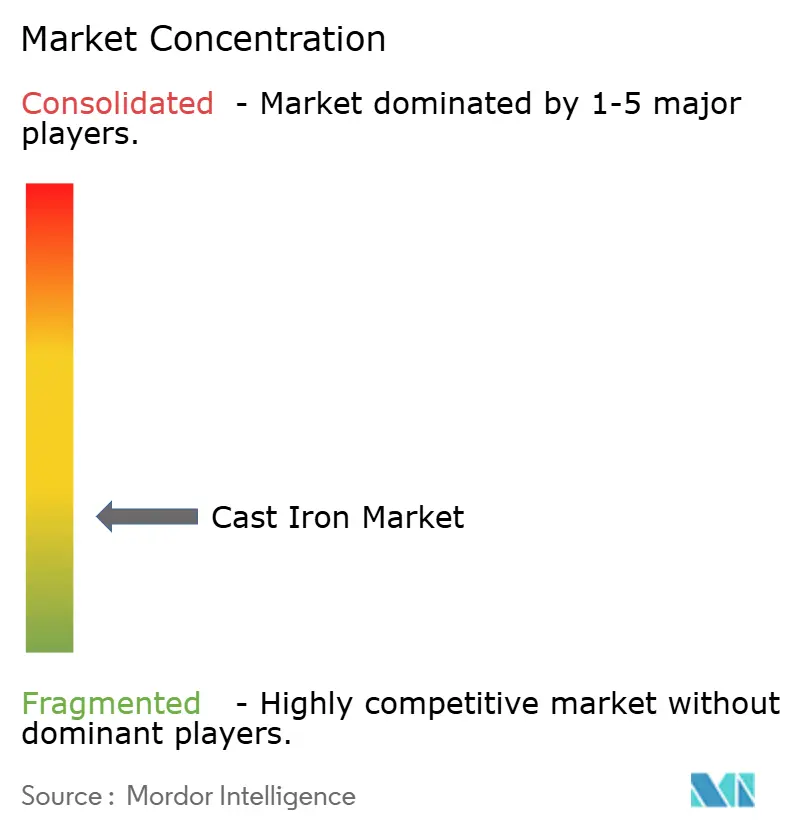

Der Gusseisen-Markt ist fragmentiert. Technologie ist ein wesentliches Unterscheidungsmerkmal: 3D-Sanddruck-Anlagen ermöglichen Kleinserienprototypen, die höhere Margen erzielen, während modellabhängige Betriebe solche Aufträge verlieren. Chancen in unbesetzten Marktsegmenten umfassen austemperierten Sphäroguss für erneuerbare Energien und Temperguss für Batterieträgerwannen von Elektrofahrzeugen, die noch von keinem etablierten Anbieter dominiert werden. Patentanmeldungen im Bereich der Nodularisierung liegen bei unter fünfzig pro Jahr, sodass implizites metallurgisches Fachwissen – und nicht formelles geistiges Eigentum – den Wettbewerbsvorteil im Gusseisen-Markt bestimmt.

Marktführer der Gusseisen-Branche

WAUPACA FOUNDRY, INC.

Tupy

Grede LLC

Proterial

GF Casting Solutions

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- April 2024: Xinxing Ductile Iron Pipe Co., ltd. gab bekannt, eine Partnerschaft mit Kasachstan eingegangen zu sein, um Gusseisen für Rohr- und Formstückproduktionsprojekte zu liefern.

- März 2024: Brakes India kündigte 70 Millionen USD für ein neues Schmelzwerk in Aguascalientes, Mexiko an, das 700 Arbeitsplätze schaffen wird, wobei die Fertigstellung der ersten Phase für Januar 2026 geplant ist.

Berichtsumfang des globalen Gusseisen-Marktes

Gusseisen ist eine vielseitige Eisenlegierung, die hauptsächlich aus Eisen (Fe), Kohlenstoff (C) (typischerweise 2,0–4,5 %) und Silizium (Si) (1–3 %) besteht. Es zeichnet sich durch seinen niedrigen Schmelzpunkt, eine ausgezeichnete Fließfähigkeit und eine hohe Gussintegrität aus, die es ermöglichen, es in komplexe Formen zu gießen. Das Gefüge, das durch Abkühlungsraten und Legierungselemente beeinflusst wird, bestimmt seine mechanischen Eigenschaften und ergibt ein langlebiges, jedoch nicht schmiedbares Material.

Der Gusseisen-Markt ist nach Güte, Gießverfahren, Anwendung und Geografie segmentiert. Nach Güte ist der Markt in Grauguss, Sphäroguss, Temperguss und Weißguss unterteilt. Nach Gießverfahren ist der Markt in Sandguss, Schleuderguss, Schalenguss, Feinguss und andere Verfahren unterteilt. Nach Anwendung ist der Markt in Automobil und Transport, Bau und Infrastruktur, Industriemaschinen, Strom und Energie, Kochgeschirr und Haushalt sowie sonstige Anwendungen unterteilt. Der Bericht umfasst auch die Marktgröße und Prognosen für den Markt in 26 Ländern in den wichtigsten Regionen. Für jedes Segment basieren die Marktgrößenbestimmung und Prognosen auf dem Wert (USD).

| Grauguss |

| Sphäroguss |

| Temperguss |

| Weißguss |

| Sandguss |

| Schleuderguss |

| Schalenguss |

| Feinguss |

| Andere Verfahren |

| Automobil und Transport |

| Bau und Infrastruktur |

| Industriemaschinen |

| Strom und Energie |

| Kochgeschirr und Haushalt |

| Sonstige Anwendungen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Indonesien | |

| Thailand | |

| Vietnam | |

| Malaysia | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Kolumbien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Katar | |

| Ägypten | |

| Nigeria | |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Güte | Grauguss | |

| Sphäroguss | ||

| Temperguss | ||

| Weißguss | ||

| Nach Gießverfahren | Sandguss | |

| Schleuderguss | ||

| Schalenguss | ||

| Feinguss | ||

| Andere Verfahren | ||

| Nach Anwendung | Automobil und Transport | |

| Bau und Infrastruktur | ||

| Industriemaschinen | ||

| Strom und Energie | ||

| Kochgeschirr und Haushalt | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Indonesien | ||

| Thailand | ||

| Vietnam | ||

| Malaysia | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Kolumbien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Katar | ||

| Ägypten | ||

| Nigeria | ||

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Gusseisen-Markt heute und wohin entwickelt er sich bis 2031?

Die Gusseisen-Marktgröße erreichte im Jahr 2025 einen Wert von 32,56 Milliarden USD, wird im Jahr 2026 auf 33,91 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 4,48 % einen Wert von 42,22 Milliarden USD erreichen.

Welche Materialgüten wachsen am schnellsten?

Temperguss soll bis 2031 jährlich um 5,15 % wachsen, da Hersteller von Landmaschinen und Leichtgeräten seine höhere Duktilität zu geringeren Kosten als Sphäroguss bevorzugen.

Welche Region führt das Wachstum an?

Der Asien-Pazifik-Raum dominiert mit einem Umsatzanteil von 38,81 % im Jahr 2025 und einer prognostizierten CAGR von 5,34 %, da Indien die Stahlproduktion hochfährt und China die Gussteile für erneuerbare Energien modernisiert.

Wie gehen Gießereien mit kürzeren Prototypenzyklen um?

Viele installieren 3D-Sanddrucksysteme, die die Formvorlaufzeiten von Wochen auf Tage verkürzen, wirtschaftliche Serien unter 50 Einheiten ermöglichen und die Margen bei komplexen Teilen sichern.

Seite zuletzt aktualisiert am: