Marktgröße und Marktanteil für virtuelle Karten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 6.43 Billionen US-Dollar |

| Marktgröße (2031) | 15.14 Billionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 18.67% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für virtuelle Karten von Mordor Intelligence

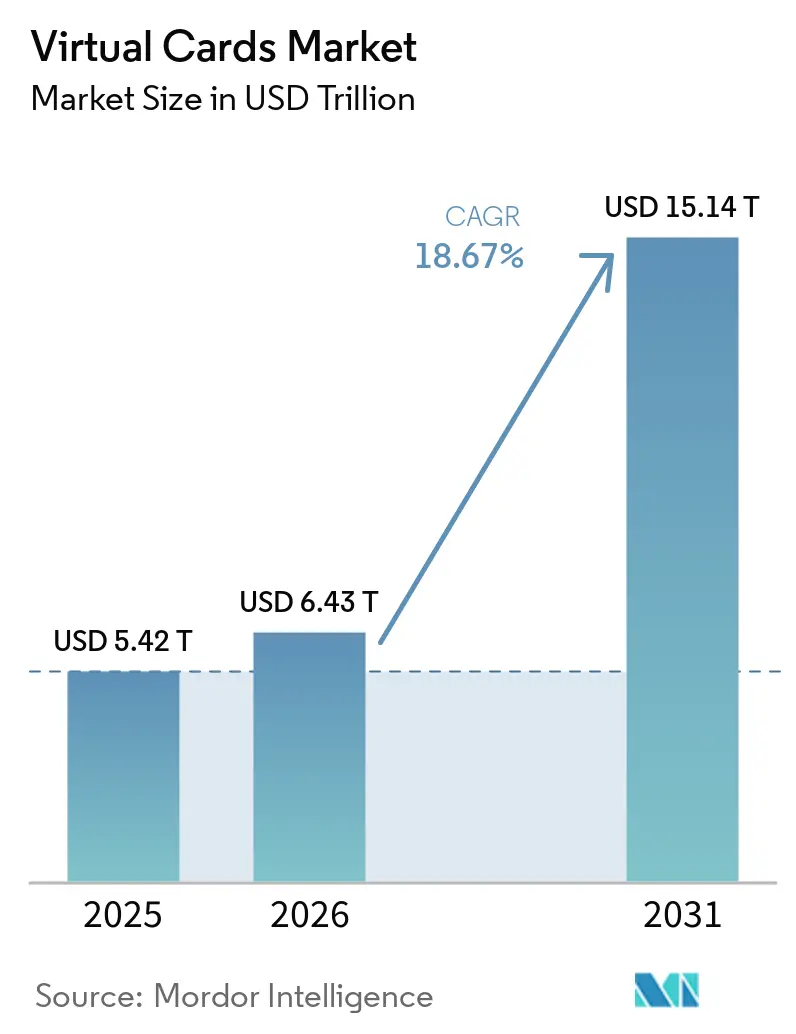

Die Marktgröße für virtuelle Karten soll von 5,42 Billionen USD im Jahr 2025 und 6,43 Billionen USD im Jahr 2026 auf 15,14 Billionen USD bis 2031 wachsen und zwischen 2026 und 2031 eine CAGR von 18,67 % verzeichnen.

Die Konvergenz von Zahlungsverkehr und Software treibt diese rasche Expansion voran, da virtuelle Karten zunehmend programmierbare, API-gesteuerte Zahlungserlebnisse bieten. Fortschritte bei der Tokenisierung verbessern die Transaktionssicherheit und Autorisierungsraten und reduzieren gleichzeitig Betrug in digitalen und In-App-Handelskanälen erheblich. Gleichzeitig ermöglichen Open-Banking-Rahmenwerke schnellere und nahtlosere Finanzierungs- und Abwicklungsprozesse durch die Standardisierung des Datenzugriffs über APIs. Unternehmensschatzmeister beschleunigen die Einführung, da virtuelle Karten automatisierte Abstimmung, engere Ausgabenkontrollen und messbare Effizienzgewinne beim Betriebskapital bieten. Diese Vorteile treiben einen strukturellen Wandel im B2B-Zahlungsverkehr weg von Schecks und anderen papierbasierten Methoden hin zu Kartensystemen voran. Zahlungsnetzwerke erweitern auch die Tokenisierungs- und Virtuelle-Karten-Funktionen für E-Commerce- und eingebettete Finanzanwendungsfälle und verbreitern so die Akzeptanz. Der regulatorische Schwung, einschließlich der Umsetzung des kanadischen Verbrauchergesteuerten Bankgesetzes ab 2026, standardisiert auch den API-basierten Datenaustausch, der die Finanzierung und Orchestrierung virtueller Karten unterstützt.[1]Quelle: Mitarbeiter des Finanzministeriums Kanada, "Kanadas Rahmen für verbrauchergesteuertes Banking," Regierung von Kanada, canada.ca.

Wichtigste Erkenntnisse des Berichts

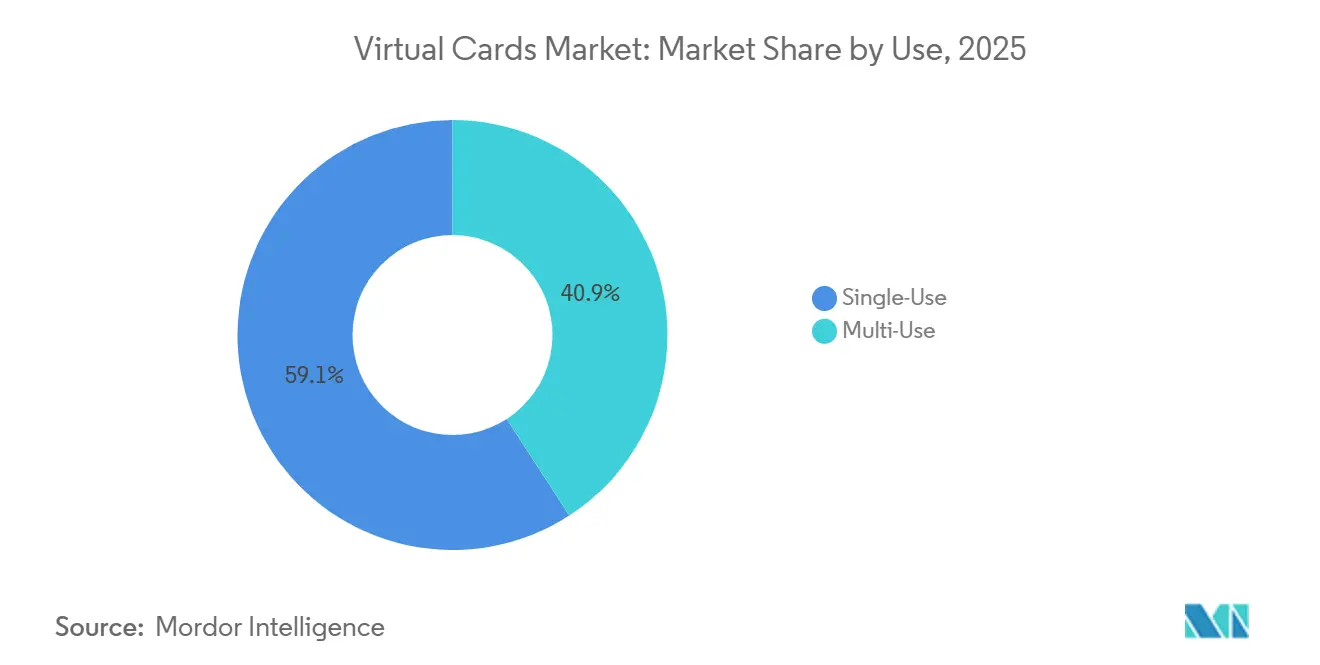

- Nach Verwendung führten Einmalnutzungs-Virtuelle-Karten mit einem Marktanteil von 59,13 % im Jahr 2025 und sollen bis 2031 mit einer CAGR von 20,03 % wachsen.

- Nach Zahlungsart entfielen im Jahr 2025 73,64 % des Marktanteils für virtuelle Karten auf Fernzahlungen, während POS-Zahlungen bis 2031 voraussichtlich mit einer CAGR von 21,22 % wachsen werden.

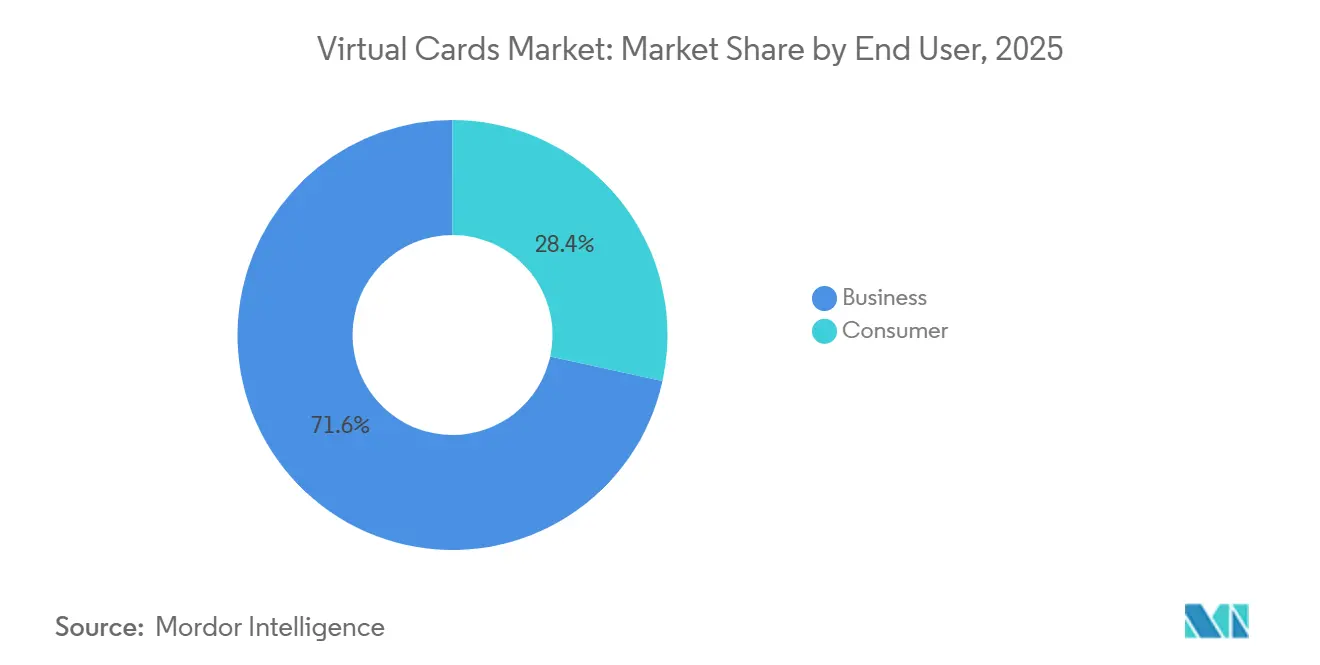

- Nach Endnutzer hielten Unternehmenskonten im Jahr 2025 einen Marktanteil von 71,57 % bei virtuellen Karten und sollen bis 2031 mit einer CAGR von 22,11 % wachsen.

- Nach Kartentyp erfassten virtuelle Kreditkarten im Jahr 2025 einen Marktanteil von 47,36 % bei virtuellen Karten, während virtuelle Prepaid-Karten bis 2031 voraussichtlich mit einer CAGR von 21,39 % wachsen werden.

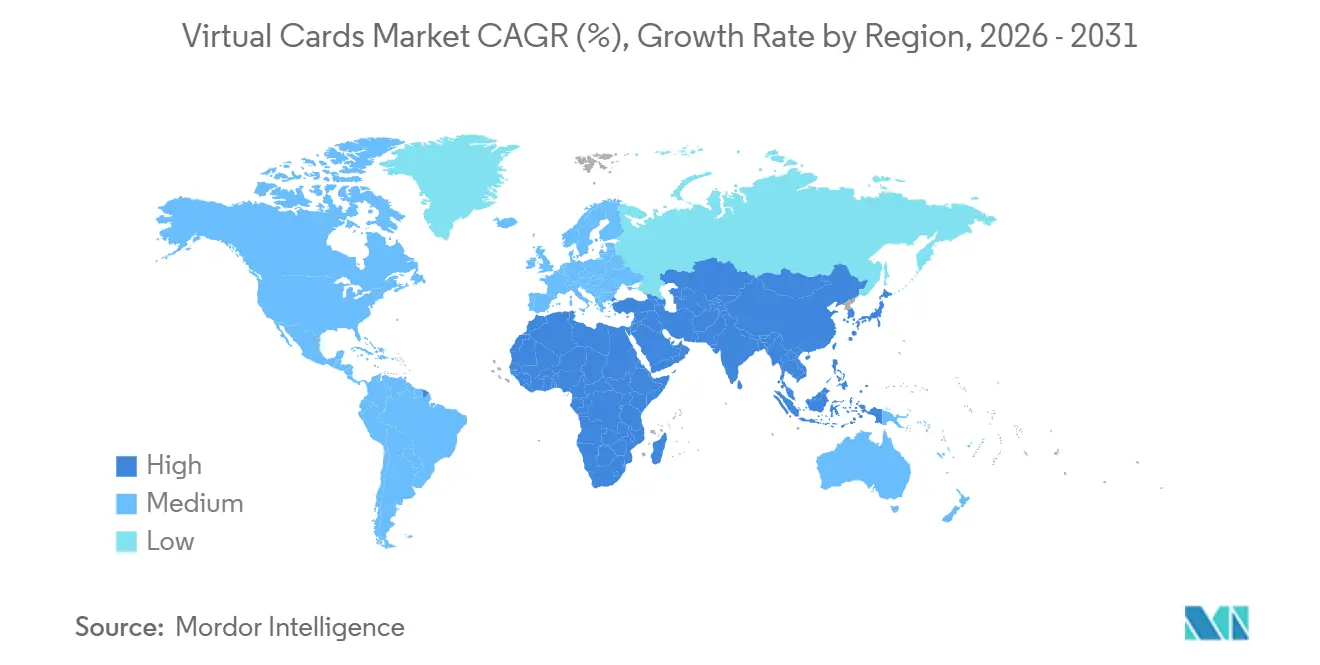

- Nach Geografie führte Nordamerika im Jahr 2025 mit einem Marktanteil von 38,74 % bei virtuellen Karten, und Asien-Pazifik soll bis 2031 die schnellste CAGR von 23,44 % verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Einblicke

Treiberanalyse des Marktes für virtuelle Karten*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der B2B-Einführung virtueller Karten für die Automatisierung der Kreditorenbuchhaltung | +4.2% | Global, mit frühen Gewinnen in Nordamerika, Westeuropa und Australien | Mittelfristig (2–4 Jahre) |

| Schnelles Wachstum im E-Commerce und in digitalen Handelskanälen | +3.8% | Global, konzentriert in Asien-Pazifik (China, Indien, Südostasien), Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Staatliche und regulatorische Initiativen zur Förderung bargeldloser Volkswirtschaften und Open-Banking-Rahmenwerke | +3.1% | EU, Vereinigtes Königreich, Kanada, Indien, Brasilien | Langfristig (≥ 4 Jahre) |

| Verbesserte Betrugsprävention und Sicherheitsfunktionen im Vergleich zu physischen Karten | +2.9% | Global, mit erhöhter Relevanz in Hochbetrugsgerichtsbarkeiten | Kurzfristig (≤ 2 Jahre) |

| Ausbau eingebetteter Finanz-APIs, die virtuelle Karten direkt in SaaS- und Unternehmensplattformen integrieren | +2.5% | Nordamerika, Europa, im Entstehen in Asien-Pazifik und Lateinamerika | Mittelfristig (2–4 Jahre) |

| Fortschritte bei der Tokenisierung, die Maschine-zu-Maschine- und IoT-basierte Zahlungen ermöglichen | +2.2% | Pilotmärkte in der EU, den Vereinigten Arabischen Emiraten, Singapur und Südkorea | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der B2B-Einführung virtueller Karten für die Automatisierung der Kreditorenbuchhaltung

Finanzverantwortliche verlagern Verbindlichkeiten von Papierschecks und manuellen ACH-Überweisungen in Virtuelle-Karten-Workflows, die sich direkt in ERP- und AP-Automatisierungssysteme integrieren, was die Zykluszeiten verkürzt und interchangefinanzierte Rückvergütungen unterstützt. Im März 2025 berichtete eine Umfrage von American Express unter leitenden Führungskräften, dass 83 % die automatisierte Rechnungsstellung und Zahlungsabwicklung als wichtig für Lieferantenbeziehungen erachteten und 77 % Zahlungsinnovationen mit Unternehmenswachstum verknüpften[2]Quelle: American Express Team, "Wie Automatisierung B2B-Zahlungen transformieren kann," American Express Business Insights, americanexpress.com. Plattformen und Netzwerke begegnen dieser Nachfrage, da Mastercard die Aktivierung virtueller Karten in führenden Procure-to-Pay-Ökosystemen weiter ausbaut. Oracle Fusion Cloud ERP-Nutzer können virtuelle Karten nun nativ über aktuelle Produktintegrationen bereitstellen, was Middleware-Schritte für AP-Teams entfällt. Mittelgroße und große Unternehmen signalisieren in Umfragedaten, die Visa unter globalen CFO- und Schatzmeisterkohorten veröffentlicht hat, auch eine stärkere Nutzung von Unternehmens- und virtuellen Karten für das Betriebskapital.

Schnelles Wachstum im E-Commerce und in digitalen Handelskanälen

Der digitale Handel steigert Fern- und In-App-Transaktionen, wobei Unternehmen eine höhere Nutzung tokenisierter Zugangsdaten berichten, die in mobile Geldbörsen und Händler-Apps eingebettet sind. Statistiken der Zentralbanken bestätigen, dass Finnland in der ersten Jahreshälfte 2025 1,2 Milliarden Kartenzahlungen im Wert von 36,9 Milliarden EUR (38,2 Milliarden USD) verzeichnete, was ein starkes Wachstum der digitalen Zahlungsaktivität widerspiegelt. Zahlungen über mobile Anwendungen machten 334 Millionen Transaktionen im Wert von 8,1 Milliarden EUR (8,4 Milliarden USD) aus, während virtuelle Terminals 21 % des gesamten Kartenzahlungswerts ausmachten, nämlich 7,8 Milliarden EUR (8,1 Milliarden USD), gegenüber 16 % drei Jahre zuvor. Diese Verlagerung hin zu mobilen und virtuellen Zahlungskanälen unterstreicht die zunehmende Einführung digitaler und kartenloser Transaktionen und unterstützt die Nachfrage nach Lösungen für virtuelle Karten[3]Quelle: Mitarbeiter der Bank von Finnland, "Kartenzahlungen werden zunehmend über virtuelle Terminals und mobile Anwendungen getätigt," Suomen Pankki, suomenpankki.fi. Geldbörsen-zentrierte Modelle erweitern auch den grenzüberschreitenden Zugang durch die Ausgabe virtueller Karten, einschließlich einer Programmerweiterung, die es Orange Money-Kunden ermöglicht, online im gesamten Visa-Netzwerk zu bezahlen. Netzwerke standardisieren den Start digitaler Geldbörsen und die Geldbörsen-Tokenisierung am Bereitstellungspunkt, was Tap-to-Pay- und kartenlose Genehmigungen mit höherer Sicherheit unterstützt. Da die Tokenisierung eine breitere Abdeckung erreicht, verankern virtuelle Karten weiterhin die Händlerakzeptanz für E-Commerce- und In-App-Anwendungsfälle.

Staatliche und regulatorische Initiativen zur Förderung bargeldloser Volkswirtschaften und Open-Banking-Rahmenwerke

Regulierungsbehörden nutzen Open Banking und Sofortzahlungen, um die Bargeldabhängigkeit zu verringern und den Zugang zu digitalen Schienen zu verbessern, was indirekt die Ausgabe und Finanzierung virtueller Karten unterstützt. Kanadas Verbrauchergesteuertes Bankgesetz tritt 2026 in Kraft und schreibt den API-basierten Datenaustausch für zentrale Finanzprodukte vor und definiert Haftungs- und technische Standards, die die Drittanbieterkonnektivität vereinfachen[4]Quelle: Mitarbeiter des Finanzministeriums Kanada, "Kanadas Rahmen für verbrauchergesteuertes Banking," Regierung von Kanada, canada.ca. Brasiliens Pix-System skalierte Echtzeitzahlungen auf Milliarden monatlicher Transaktionen und setzt weiterhin Händlerpreise deutlich unter dem Karteninterchange an, was inländische Transaktionen zu A2A verlagert, während Karten eine Rolle bei grenzüberschreitenden und geldbörsenfinanzierten Käufen behalten. Die Digitalzahlungsstrategie 2026–2030 der Nationalbank Äthiopiens schreibt Tokenisierung und Sicherheitskontrollen für Online-Kartenzahlungen vor und schafft einen Weg für virtuelle Zugangsdaten als sichere Brücke in Märkten mit geringer Bankdurchdringung. Die laufenden Zahlungsreformen und Kartentokenisierungsinitiativen Europas signalisieren eine anhaltende Ausrichtung auf digitale Authentifizierungs- und Datenstandards, die die Orchestrierung virtueller Karten mittelfristig begünstigen.

Verbesserte Betrugsprävention und Sicherheitsfunktionen im Vergleich zu physischen Karten

Virtuelle Karten ermöglichen granulare Kontrollen, die das Betrugsrisiko senken, darunter Einmalnummern, Händlersperrung, Ausgabenlimits, Zeitfenster und dynamische Zugangsdaten. Anbieter berichten von extrem niedrigen Bruttobetrugsraten bei Programmen für virtuelle Karten, wobei interne Datenpunkte auf wesentlich niedrigere Betrugsraten als bei herkömmlichen Kartensystemen hinweisen, wenn Anbietersperrung und Tokenisierung konfiguriert sind[5]Quelle: WEX Redaktion, "Betrug mit virtuellen Kartenzahlungen reduzieren," WEX Insights, wexinc.com. Die Netzwerktokenisierung skaliert auch über Geräte und Kanäle hinweg, wobei Mastercard schnelle Fortschritte meldet und bis 2030 eine vollständige Tokenisierung der E-Commerce-Abläufe anstrebt. Da Token zunehmend primäre Kontonummern im Transit und im Ruhezustand ersetzen, profitieren Händler von besseren Genehmigungsraten und geringerem Risiko durch Zugangsdatendiebstahl. In Kombination mit der automatisierten Abstimmung von Positionsdaten in AP-Plattformen reduzieren virtuelle Karten manuelle Eingriffe und verbessern die Finanzkontrollen in komplexen Verbindlichkeitsumgebungen.

Analyse der Hemmnisse des Marktes für virtuelle Karten*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Lücken bei der Lieferantenakzeptanz und Bedenken hinsichtlich der Interchange-Kosten | -3.4% | Global, besonders ausgeprägt im mittleren Marktsegment und bei KMU in allen Regionen | Kurzfristig (≤ 2 Jahre) |

| Komplexität im Zusammenhang mit Systemkonnektivität und ERP-Integration | -2.1% | Nordamerika, Europa und weniger ausgeprägt in Asien-Pazifik, wo Greenfield-Implementierungen Legacy-Systeme umgehen | Mittelfristig (2–4 Jahre) |

| Einschränkungen bei grenzüberschreitenden Akzeptanz- und Abwicklungsnetzwerken | -1.8% | Schwellenmärkte in Subsahara-Afrika, Teilen Lateinamerikas und Zentralasiens | Mittelfristig (2–4 Jahre) |

| Die Ausweitung von Sofortzahlungs- und Konto-zu-Konto-Schienen | -1.5% | Brasilien, Indien, die EU, Naher Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Lücken bei der Lieferantenakzeptanz und Bedenken hinsichtlich der Interchange-Kosten

Akzeptanzreibung bleibt ein Hindernis, wenn Lieferanten Kartengebühren auf Rechnungen mit hohem Betrag ablehnen und kostengünstigere inländische A2A-Schienen bevorzugen. Umfragen unter Finanzverantwortlichen heben operative Schmerzpunkte bei der Aufnahme von Überweisungsdaten, dem Rechnungsabgleich und manuellen Workflows beim Umgang mit per E-Mail oder Portal übermittelten virtuellen Kartendetails hervor. Die Aufklärung von Lieferanten über Interchange-Programme und Großbetragspreisgestaltung kann die Akzeptanz verbessern, wenn die Gesamtkosten der Zahlung gegen Geschwindigkeit, Sicherheit und Datenvorteile abgewogen werden. Plattformen begegnen Einwänden, indem sie eine Direktverarbeitung einbetten, die Level-III-Daten in ERP-Systeme abbildet, was die Abstimmungszeit für Lieferanten-AR-Teams reduziert. Netzwerkprogramme, die auf das Onboarding von B2B-Lieferanten und die automatisierte Akzeptanz abzielen, expandieren weiterhin, aber eine breite Einführung hängt von einem klareren ROI für Lieferanten und einfacheren Datenflüssen ab.

Komplexität im Zusammenhang mit Systemkonnektivität und ERP-Integration

Echtzeitsysteme, die in Sekunden zu geringeren Kosten abwickeln, erodieren inländische Kartenvolumina bei Rechnungszahlungen, P2P- und Niedrigwert-Händlertransaktionen. Da Händler Sofortzahlungsschaltflächen und QR-Akzeptanz aktivieren, stehen kartengebundene und kartenlose Transaktionen in Märkten, in denen Regulierungsbehörden Gebühren deckeln und Preisparität für Sofortüberweisungen vorschreiben, unter Substitutionsdruck. Virtuelle Karten behalten Vorteile in grenzüberschreitenden Korridoren, fragmentierten Lieferantenökosystemen und Fällen, die granulare Ausgabenkontrollen erfordern, die A2A-Schienen nicht nativ bieten. Netzwerke und Emittenten reagieren mit Tokenisierung, verbesserter Authentifizierung und eingebetteten Funktionen in Software, die virtuelle Zugangsdaten an der Spitze digitaler Geldbörsen und Checkout-Abläufe halten. Die kurzfristigen Auswirkungen sind je nach Land gemischt, aber der langfristige Weg umfasst hybride Modelle, die inländische kostengünstige Abläufe über Sofortschienen leiten, während der Nutzen virtueller Karten für internationale und hochkontrollierte Transaktionen erhalten bleibt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse des Marktes für virtuelle Karten

Nach Verwendung:

Einmalnutzungs-Zugangsdaten treiben sicherheitsorientierte Einführung voranEinmalnutzungs-Virtuelle-Karten hatten 2025 einen Anteil von 59,13 % und sollen bis 2031 mit einer CAGR von 20,03 % wachsen, was eine sicherheitsorientierte Präferenz für kurzlebige Zugangsdaten bei AP- und Reisezahlungen widerspiegelt, und dieses Profil ist ein wesentlicher Treiber des Marktes für virtuelle Karten. Einmalnutzungs-Zugangsdaten vereinfachen Genehmigungsrichtlinien und Anbietersperrung, was das Risiko kompromittierter Nummern reduziert und es einfacher macht, richtlinienwidrige Ausgaben bei der Autorisierung zu blockieren. Online-Reisebüros verwenden Einmalnutzungs-Virtuelle-Kartennummern für Lieferantenvorauszahlungen und -abwicklung, was die Abstimmung verbessert und das Risiko bei Buchungsänderungen reduziert. Netzwerke skalieren auch die Emittentenbeteiligung an Programmen für virtuelle Karten für Reise und Unterkunft, was eine breitere Lieferantenakzeptanz und automatischen Abgleich detaillierter Positionen unterstützt. Da die Tokenisierung im E-Commerce skaliert, verringert sich die operative Lücke zwischen Einmal- und Mehrfachnutzung, aber die Einmalnutzung bleibt der Standard für Hochrisikotransaktionen im Markt für virtuelle Karten.

Mehrfachnutzungs-Virtuelle-Karten bedienen wiederkehrende Lieferanten, Abonnements und verwaltete Ausgabenprogramme, bei denen persistente Zugangsdaten den Neuausstellungsaufwand reduzieren, obwohl sie langsamer wuchsen als Einmalnutzungsvarianten. Aktuelle ERP-native Integrationen, einschließlich der Oracle Fusion Cloud ERP-Konnektivität, senken die Implementierungsreibung und ermöglichen Echtzeit-Richtlinienkontrollen über Mehrfachnutzungsportfolios hinweg. Anbieter fügen PIN-Kontrollen und erweiterte Händlerkontrollen für internationale Point-of-Sale- und Online-Transaktionen hinzu, um das Betrugsrisiko bei persistenten Zugangsdaten zu reduzieren. Der kombinierte Effekt verbessert den operativen Fall für die Mehrfachnutzung in Kategorien wie SaaS, Cloud-Infrastruktur und Logistik, wo wiederkehrende Abrechnung dominiert. Mit der Zeit kann eine nahezu allgegenwärtige Tokenisierung die Sicherheitslücke weiter schließen, da Mehrfachnutzungs-Token dynamisch aktualisiert werden, was eine breitere Einführung ohne Kontrollverlust unterstützt.

Nach Zahlungsart:

Fernzahlungen dominieren, aber POS wächst stark über mobile GeldbörsenFernzahlungen hielten 2025 einen Anteil von 73,64 %, wobei E-Commerce- und In-App-Transaktionen einen wachsenden Anteil am Kartenwert erfassen, und dieses Verhalten ist in Zahlungsdaten sichtbar, die von Zentralbanken veröffentlicht werden, die den Kanalmix im Markt für virtuelle Karten verfolgen. Die Bank von Finnland berichtete, dass Kartenzahlungen über mobile Anwendungen in H1 2025 stiegen und virtuelle Terminals im Vergleich zu den Vorjahren einen größeren Wertanteil erfassten. Netzwerke und Emittenten stellen virtuelle Zugangsdaten in großem Maßstab in digitale Geldbörsen bereit, was das Tap-to-Pay-Wachstum im Einzelhandel unterstützt und E-Commerce-Checkouts rationalisiert. Tokenisierung und netzwerkverwaltete Zugangsdaten reduzieren falsche Ablehnungen und Betrug, indem sie primäre Kontonummern im Transit und im Ruhezustand bei Fernzahlungen ersetzen. Infolgedessen verankern Fernnutzungsfälle weiterhin das Wachstum, während kontaktloses Bezahlen vor Ort von einer niedrigeren Basis aus steigt im Markt für virtuelle Karten.

Die Point-of-Sale-Nutzung soll bis 2031 mit einer CAGR von 21,22 % wachsen, da die kontaktlose Akzeptanz nahezu allgegenwärtig wird und mehr Geldbörsen die In-Store-Bereitstellung virtueller Zugangsdaten unterstützen. Europäische Märkte demonstrieren die Beschleunigung, da Netzwerke eine starke kontaktlose Durchdringung melden, wobei Geldbörsen-Starts es Verbrauchern ermöglichen, mit ihren Telefonen oder Wearables für In-Store-Zahlungen zu tippen. Brasiliens Pix-Schiene erfasst inländische A2A-Zahlungen in großem Maßstab, was am POS Wettbewerb hinzufügt, während virtuelle Karten weiterhin internationale und geldbörsenfinanzierte Anwendungsfälle in der Region bedienen. Hybride Abläufe entstehen, bei denen inländische Sofortzahlungsschienen Transaktionen mit geringem Wert abwickeln, während virtuelle Karten-Token die bevorzugte Methode in grenzüberschreitenden, Reise- und kontrollierten Ausgabenszenarien bleiben. Diese Doppelspurentwicklung unterstützt ein anhaltendes Wachstum über beide Kanäle hinweg, da Akzeptanz und Geldbörsenintegration expandieren.

Nach Endnutzer:

Unternehmenssegment beherrscht Anteil und WachstumUnternehmenskonten hielten 2025 einen Marktanteil von 71,57 % bei virtuellen Karten und sollen bis 2031 mit einer CAGR von 22,11 % wachsen, was den Unternehmensfokus auf Verbindlichkeitsautomatisierung und Betriebskapital widerspiegelt. Leitende Führungskräfte haben Automatisierung und innovative Zahlungsmethoden priorisiert, um Lieferantenbeziehungen zu stärken und Wachstum zu fördern, was mit einer breiteren Verlagerung zu digitalem AP übereinstimmt. Emittenten und Plattformen berichten, dass durch Interchange finanzierte Rückvergütungen die Programmkosten erheblich ausgleichen, was den Geschäftsfall für kartenbasierte Beschaffung stärkt. CFO- und Schatzmeisterumfragen stellen auch eine zunehmende Nutzung von Unternehmens- und virtuellen Karten zur Verwaltung des Betriebskapitals in mittelgroßen und großen Unternehmen fest. Zusammen sichern diese Faktoren eine Führungsposition für B2B-Nutzer über Geografien hinweg im Markt für virtuelle Karten.

Die Verbrauchereinführung liegt im relativen Anteil zurück, gewinnt aber an Dynamik, wo Emittenten virtuelle Karten mit digitalen Geldbörsen, Treueprogrammen und flexiblen Checkout-Erlebnissen verknüpfen. Die geldbörsenbasierte Ausgabe reduziert Reibung, indem virtuelle Zugangsdaten zum Standard für mobile Checkouts und Abonnementverwaltung werden. Da Generation Z und mobile-first-Nutzer die Nutzungshäufigkeit von Geldbörsen erhöhen, sollen die Volumina virtueller Karten im Einzelhandel steigen, insbesondere für In-App- und kontaktlose Nutzung. Grenzüberschreitende E-Commerce- und Reisekäufe stärken auch den Wert virtueller Karten für Verbraucher, wo inländische Sofortzahlungsoptionen international nicht interoperabel sind. Diese Dynamiken deuten auf ein anhaltendes Wachstum auf der Verbraucherseite hin, während Unternehmen der primäre Werttreiber im Markt für virtuelle Karten bleiben.

Nach Kartentyp:

Kreditkarten führen, Prepaid-Karten gewinnen durch Gig-Economy und LeistungenVirtuelle Kreditkarten erfassten 2025 einen Anteil von 47,36 %, wobei Unternehmensnutzer Float und Programmrückvergütungen priorisieren, die Treasury-Ergebnisse stärken und kartenbasierte Beschaffung verstärken, was die Skalierung der Marktgröße für virtuelle Karten in B2B-Kategorien unterstützt. Rückvergütungen helfen dabei, Ausgaben in einen messbaren Ausgleich gegen Programmkosten umzuwandeln, was die Attraktivität von revolvierendem Kredit in der Unternehmensverbindlichkeit aufrechterhält. Die kreditgeführte Einführung wird auch durch eine breite Emittentenbeteiligung über Netzwerke und eingebettete Ausgabe über Softwareplattformen unterstützt. Tokenisierung verbessert weiter die Genehmigungsraten und reduziert das Betrugsrisiko für Kreditprogramme in großem Maßstab. Diese Kombination aus Interchange-Ökonomie, Finanzierungsflexibilität und Sicherheit hält Kreditformate in einer Führungsposition, da Unternehmen Programme für virtuelle Karten ausbauen.

Prepaid-Karten sollen mit der steilsten Wachstumsrate von 21,39 % CAGR bis 2031 wachsen, da sich Anwendungsfälle auf Gig-Auszahlungen, regulierte Leistungen und geldbörsenfinanzierte Käufe ausweiten, bei denen keine Bankkonten erforderlich sind. Einzelhandelsmittenten setzen Einmalnutzungs-Virtuelle-Karten für Ratengebote beim Checkout ein, die sich wie tokenisierte Prepaid-Instrumente mit Ausgabenbeschränkungen bei genehmigten Händlern verhalten. Softwaregeführte Distribution, einschließlich Reise- und Beschaffungsplattformen, katalysiert die Ausgabe in mehreren Währungen in Regionen, die kontrollierte Ausgaben und sofortige Zugangsdatenlieferung benötigen. Debitbasierte virtuelle Karten bedienen weiterhin Ausgabenverwaltungs- und Budgetierungsanwendungsfälle, bei denen Kredit nicht erforderlich ist, während flexible Zugangsdatenprodukte es Nutzern ermöglichen, verschiedene Finanzierungsquellen hinter einem einzigen Token zu leiten. Mit der Zeit unterstützen Tokenisierung und Geldbörseneinführung eine breitere Nutzung über alle drei Kartentypen hinweg, wobei das Routing gewählt wird, um Nutzerpräferenzen und Händlerakzeptanz in der Branche für virtuelle Karten zu entsprechen.

Geografische Analyse

Markt für virtuelle Karten in Nordamerika

Nordamerika führte 2025 mit einem Anteil von 38,74 %, unterstützt durch eine ausgereifte kommerzielle Karteninfrastruktur, eine starke Akzeptanz der AP-Automatisierung und eine große Unternehmensbasis, die Rückvergütungen und Vorteile beim Betriebskapital im Markt für virtuelle Karten schätzt. Kanada tritt 2026 mit einem Open-Banking-Implementierungsrahmen in Kraft, der API-basierte Datenweitergabe, Haftung und technische Standards formalisiert, und dies reduziert Konnektivitätsreibung bei der Finanzierung und Abstimmung virtueller Karten. Emittenten und Plattformen integrieren sich zudem in ERP-Systeme und Beschaffungssoftware, um die Ausgabe virtueller Karten in native Arbeitsabläufe für Unternehmensfinanzteams einzubinden. Wachstumsstarke Unternehmen in der Region nutzen Karten häufiger für ungeplante Betriebskapitalbedürfnisse, wie in Visa's Forschung unter CFOs und Schatzmeistern erfasst. Zusammen stärken diese Bedingungen die Marktanteilssicherung und unterstützen die weitere Expansion in B2B- und Verbraucheranwendungsfälle im Markt für virtuelle Karten.

Markt für virtuelle Karten im asiatisch-pazifischen Raum

Der asiatisch-pazifische Raum wird voraussichtlich bis 2031 die schnellste CAGR von 23,44 % verzeichnen, da bargeldlose Programme, Super-App-Ökosysteme und wallet-geführte Checkouts tokenisierte Zugangsdaten kanalübergreifend im Markt für virtuelle Karten normalisieren. Regionale Initiativen, die Sofortzahlungen und digitale Identität betonen, erhöhen den Nutzen von Wallets, während virtuelle Karten grenzüberschreitende Käufe absichern, bei denen inländische Sofortzahlungsschienen nicht interoperabel sind. Emittenten und Plattformen expandieren zudem in den asiatisch-pazifischen Raum, um Wachstum in den Kategorien B2B und Reisen zu erschließen, unterstützt durch Anbieterpartnerschaften, die die Kartenerstellung in Software einbetten. Regionsübergreifende Bemühungen, die Wallets mit globalen Netzwerken verknüpfen, erweitern den Zugang für Verbraucher und KMU, einschließlich Partnerschaften, die Online-Einkäufe bei internationalen Händlern ermöglichen sollen. Diese Faktoren positionieren den asiatisch-pazifischen Raum dazu, Marktanteile hinzuzugewinnen, da Implementierungen skalieren und digitale Zugangsdaten zum Standard in Mobile-First-Märkten werden, was den Markt für virtuelle Karten weiter vergrößert.

Markt für virtuelle Karten in Europa

Europa expandiert weiterhin auf der Grundlage regulatorischer Konvergenz und starker kontaktloser Gewohnheiten, wobei Netzwerke über umfangreiche Wallet-Einführungen und hohe kontaktlose Zahlungsraten am POS berichten, die die POS-Nutzung neben dem E-Commerce im Markt für virtuelle Karten steigern. Tokenisierungsinitiativen verbessern die Genehmigungsraten und reduzieren Online-Betrug, und die Region investiert in Rechenzentrumskapazitäten und digitale Infrastruktur für die Zahlungsresilienz. Parallel dazu bewegen sich die Regulierungsbehörden auf harmonisierte Regeln für Sofortzahlungen und API-Zugang zu, was die Akzeptanz virtueller Karten ergänzt, indem Interoperabilität und klare Haftungsregelungen geschaffen werden. Diese Schritte ermutigen Emittenten, Acquirer und Softwareanbieter, nach gemeinsamen Standards zu entwickeln, die die Implementierung in mehreren Märkten der Region vereinfachen. Da die regulatorischen und technologischen Grundlagen reifen, bleibt Europa ein zentrales Nachfragezentrum mit ausgewogenem Wachstum in B2B- und Verbraucheranwendungsfällen im Markt für virtuelle Karten.

Wettbewerbslandschaft

Der Markt für virtuelle Karten zeigt eine mäßig fragmentierte Wettbewerbsstruktur, in der führende Zahlungsnetzwerke Einfluss ausüben, aber die Wertschöpfung auf Emittenten, Prozessoren, Banken und eingebettete Finanzplattformen verteilt ist. Der Wettbewerb erstreckt sich zunehmend auf Netzwerke, Emittenten-Prozessoren, Finanzinstitute und Fintechs, da diese Akteure bei eingebetteter Ausgabe, Orchestrierung und datenreichen Abstimmungsfähigkeiten konvergieren. Visa treibt seine Initiative für intelligenten Handel voran und hebt sichere agentengesteuerte Transaktionsabläufe hervor, die kurzfristig eine breitere Kommerzialisierung unterstützen sollen. Mastercard erweitert weiterhin die Aktivierung virtueller Karten und investiert in Tokenisierung, Geldbörsen-Bereitstellung und Entwicklerplattformen, um die Ausgabe für Softwareanbieter zu vereinfachen. Zusammen signalisieren diese Initiativen eine Verlagerung von passiven Netzwerkrollen hin zur aktiven Orchestrierung eingebetteter Zugangsdaten in Reise, Beschaffung und digitalem Handel.

Teilnehmer am Markt für virtuelle Karten unter Emittenten-Prozessoren und vertikalen Spezialisten skalieren durch Partnerschaften und gezielte Akquisitionen, um geografische Reichweite und Produkttiefe zu erweitern. WEX und Sabre haben eingebettete Virtuelle-Karten-Funktionen für Reisebüro-Workflows eingeführt und damit langjährige Herausforderungen bei der Abstimmung und grenzüberschreitenden Abwicklung angegangen. Worldline und Visa haben auch an einer Lösung für die Ausgabe virtueller Karten für Online-Reisebüros zusammengearbeitet, die Ausgabe- und Akzeptanzstärken kombiniert. Banken und regionale Marktführer erproben ERP-eingebettete Ausgabe, um virtuelle Karten direkt in Unternehmens-Zahlungsworkflows zu integrieren. Diese Implementierungen verdeutlichen, wie die Distribution über vertikale Softwareplattformen die Einführung in spezialisierten Anwendungsfällen beschleunigt.

Das Wachstum des Marktes für virtuelle Karten wird weiter durch Fintech-Plattformen unterstützt, die eingebettete Ausgabe und Unternehmenskonnektivität ausbauen, um die Integrationskomplexität zu reduzieren. Brex hat sich mit Oracle Fusion Cloud ERP integriert, um Kreditorenbuchhaltungsteams zu ermöglichen, virtuelle Zugangsdaten direkt in bestehenden Systemen auszustellen. Stripe skaliert weiterhin Ausgabefähigkeiten, die es Unternehmen ermöglichen, Karten nativ in ihren eigenen Anwendungen zu erstellen und zu verwalten. PayPal hat sein Angebot in ausgewählten Märkten mit virtuellen und physischen Karten aufgefrischt, die mit Treuefunktionen verknüpft sind und das Verbraucherengagement über Kanäle hinweg verbessern. Insgesamt spiegeln diese Strategien eine breitere Verlagerung hin zu einfachen APIs, geldbörsen-nativen Zugangsdaten und eingebetteter Compliance wider, die mit modernen Software-Bereitstellungsmodellen übereinstimmt.

Marktführer in der Branche für virtuelle Karten

American Express Company

JPMorgan Chase & Co.

Mastercard Incorporated

Visa Inc.

Marqeta Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Im Bericht behandelte Unternehmen im Markt für virtuelle Karten

- American Express Company

- Mastercard Incorporated

- Visa Inc.

- JPMorgan Chase & Co.

- Marqeta Inc.

- Stripe Inc.

- PayPal Holdings Inc.

- WEX Inc.

- Corpay (Fleetcor)

- AirPlus International

- Revolut Ltd.

- Brex Inc.

- Adyen NV

- Citi (Citigroup Inc.)

- BMO Financial Group

- MineralTree Inc.

- Billtrust Inc.

- Fraedom Holdings Ltd.

- Coupa

- Tribal Credit

Jüngste Branchenentwicklungen im Markt für virtuelle Karten

- Dezember 2025: Orange Money Group und Visa gaben eine strategische Partnerschaft bekannt, um virtuelle Kartenfunktionen für bis zu 49 Millionen aktive Nutzer in ausgewählten afrikanischen und nahöstlichen Märkten einzuführen und Online-Käufe auf lokalen und internationalen Websites zu ermöglichen.

- November 2025: PayPal startete seine Präsenz auf dem britischen Markt neu mit einem umfassenden Angebot, einschließlich virtueller und physischer PayPal Credit-Karten, einem neuen PayPal+ Treueprogramm mit Cashback und Kaufschutz sowie einer eigenständigen Debitkarte, die auf 6 Millionen britische Verbraucher abzielt und darauf ausgerichtet ist, Marktanteile von etablierten digitalen Geldbörsen zurückzugewinnen.

- Juni 2025: WEX ging eine Partnerschaft mit Sabre Direct Pay ein, um seine virtuelle Kartenzahlungstechnologie in 210 Ländern und 20 Währungen einzubetten, und richtete sich an Reisebüros, Reiseveranstalter und Unternehmensreisemanager mit Echtzeit-Virtuelle-Karten-Generierung und Level-III-Daten für automatisierten Abgleich.

- Mai 2025: First Abu Dhabi Bank (FAB) pilotierte die Oracle-Mastercard-Lösung für virtuelle Karten für B2B-Finanzen und Zahlungen und wurde damit das erste MENA-Institut, das die Ausgabe virtueller Karten direkt in Oracle Fusion Cloud ERP-Workflows einbettet.

Markt für virtuelle Karten Berichtsumfang und Forschungsmethodik

Marktdefinitionen und wichtige Abdeckung

Unsere Studie definiert den Markt für virtuelle Karten als den gesamten Transaktionsnennwert von Einmalnutzungs- und Mehrfachnutzungs-digitalen Kartenzugangsdaten, die von lizenzierten Banken oder Fintech-Prozessoren ausgegeben werden, durch Tokenisierung bereitgestellt werden und für Fern- oder Point-of-Sale-Zahlungen von Verbrauchern und Unternehmen weltweit verwendet werden.

Umfangsausschlüsse: Physische Plastikkarten, eigenständige mobile Geldbörsen ohne Kartenzugangsdaten und reine Krypto-Zahlungstoken werden nicht gezählt.

Segmente, die in diesem Bericht abgedeckt sind

- Nach Verwendung

- Einmalnutzung

- Mehrfachnutzung

- Nach Zahlungsart

- Fernzahlungen

- POS-Zahlungen

- Nach Endnutzer

- Verbraucher

- Unternehmen

- Nach Kartentyp

- Virtuelle Debitkarte

- Virtuelle Kreditkarte

- Virtuelle Prepaid-Karte

- Nach Region

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Peru

- Rest von Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande und Luxemburg)

- Nordics (Schweden, Norwegen, Dänemark, Finnland und Island)

- Rest von Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien (Singapur, Indonesien, Malaysia, Thailand, Vietnam und Philippinen)

- Rest von Asien-Pazifik

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Rest von Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgröße und Validierung

Primärforschung

Mordor-Analysten führten strukturierte Interviews und kurze Umfragen mit globalen Kartennetzwerken, emittierenden Banken, KMU-Schatzmeistern, Reisebüro-Plattformen und Kreditorenbuchhaltungs-Softwareanbietern in Nordamerika, Europa, Asien-Pazifik und Lateinamerika durch. Diese Gespräche testeten vorläufige Durchdringungsraten, verfeinerten durchschnittliche Ticketwerte für B2B- und Verbraucheranwendungsfälle und klärten regulatorische Zeitpläne, die die Einführung beeinflussen.

Sekundärforschung

Wir begannen mit umfangreicher Sekundärforschung, die jährliche Transaktionsdaten, Kartenausgabevolumina und Interchange-Regeln aus Quellen wie der Bank für Internationalen Zahlungsausgleich, dem Statistischen Datenlager der Europäischen Zentralbank, der US-Zahlungsstudie der Federal Reserve und regionalen Zahlungsverbänden zog. Unternehmenseinreichungen, Investorenunterlagen und ausgewählte Artikel in begutachteten Fachzeitschriften lieferten Benchmarks für durchschnittliche Ausgaben pro virtueller Karte. Unser Team durchsuchte auch proprietäre Dashboards von D&B Hoovers und Dow Jones Factiva nach Emittentenumsatzaufteilungen und neuen Vertragsabschlüssen. Da zuverlässige öffentliche Zahlen zu Rückbuchungsquoten virtueller Karten oder grenzüberschreitenden Anteilen selten sind, wurden diese hauptsächlich durch die unten genannten Experteninterviews gesammelt. Die Sekundärquellenliste ist illustrativ; viele weitere Materialien flossen in die Analyse- und Validierungsphasen ein.

Marktgrößenbestimmung & Prognose

Eine Top-down-Rekonstruktion der Gesamtausgaben verwendete Zentralbank-Zahlungsgesamtbeträge und Virtuelle-Karten-Durchdringungsquoten nach Region, die dann mit stichprobenartigen Bottom-up-Rollups von Emittentenberichten und Gateway-API-Aufrufvolumina abgeglichen wurden. Wichtige Modelleingaben umfassen: 1) Anzahl aktiver virtueller Konten, 2) durchschnittliche Tickets nach Anwendungsfall, 3) Anteil der Online-Einzelhandelsumsätze, die mit virtuellen Karten bezahlt werden, 4) Wachstum der B2B-Kreditorenbuchhaltungsautomatisierung und 5) regulatorische Mandate wie PSD3-Fristen für starke Kundenauthentifizierung. Prognosen bis 2030 stützen sich auf eine multivariate Regression, die die Durchdringung mit dem E-Commerce-Wert, Smartphone-Abonnements und der Abdeckung von Echtzeitzahlungen verknüpft, mit Szenarioanpassungen, die von Primärexperten geprüft wurden. Lücken in Emittentenoffenlegungen werden durch Anwendung regionaler Interchange-Spreads auf beobachtete Ausgabenbänder überbrückt.

Datenvalidierung & Aktualisierungszyklus

Vor der Freigabe durchlaufen die Ergebnisse eine dreischichtige Analystenprüfung, die Anomalien gegenüber unabhängigen Zahlungsindikatoren kennzeichnet und bei Bedarf eine erneute Kontaktaufnahme mit Quellen auslöst. Das Modell wird jährlich aktualisiert, und Zwischenaktualisierungen folgen auf jeden wesentlichen regulatorischen oder makroökonomischen Zahlungsschock. Eine abschließende Kurzprüfung wird unmittelbar vor der Kundenlieferung abgeschlossen.

Wie die Marktgröße für virtuelle Karten von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen abschneidet

Veröffentlichte Zahlen unterscheiden sich, weil Unternehmen unterschiedliche Umfänge, Basisjahre und Ausgaben- versus Umsatzperspektiven wählen.

Unsere disziplinierte Entscheidung, den Markt im Transaktionswert zu messen, Definitionen an Zentralbank-Taxonomien auszurichten und Daten jährlich zu aktualisieren, liefert einen verlässlichen Anker.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Lückentreiber |

|---|---|---|

| 5,42 Billionen USD (2025) | ||

| 19,02 Milliarden USD (2024) | Globale Unternehmensberatung A | Zählt nur Emittenteneinnahmen; schließt B2B-Verbindlichkeiten und Nennwertausgaben aus. |

| 494,57 Milliarden USD (2024) | Fachzeitschrift B | Lässt POS-Virtuelle-Zahlungen aus und wendet konservative Ticketannahmen an. |

| 415,14 Milliarden USD (2023) | Branchenverband C | Verwendet gemischte Währungsjahres-Durchschnitte und seltene Datenaktualisierung. |

Kurz gesagt, während andere den Blickwinkel verengen oder sich auf episodische Aktualisierungen verlassen, liefert unser ausgewogener, transparenter Ansatz, der in maßgeblichen Transaktionsstatistiken verwurzelt und routinemäßig mit Branchenpraktikern validiert ist, die klarste und umsetzbarste Grundlage für die Planung.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für virtuelle Karten und wie sind die Wachstumsaussichten?

Die globale Marktgröße für virtuelle Karten erreichte 2026 einen Wert von 6,43 Billionen USD und soll bis 2031 einen Wert von 15,14 Billionen USD bei einer CAGR von 18,67 % erreichen, unterstützt durch Tokenisierung, eingebettete Finanzen und AP-Automatisierung.

Welche Verwendungskategorie wächst am schnellsten bei virtuellen Karten?

Einmalnutzungs-Zugangsdaten führten 2025 mit einem Anteil von 59,13 % und sollen bis 2031 mit einer CAGR von 20,03 % wachsen, da Unternehmen Anbietersperrung und Betrugskontrollen bei Lieferanten- und Reisezahlungen betonen.

Wie wirken sich Sofortzahlungsschienen auf die Einführung virtueller Karten aus?

Echtzeitsysteme wie Pix verlagern inländische kostengünstige Abläufe zu A2A, während virtuelle Karten Vorteile bei grenzüberschreitenden Transaktionen und kontrollierten Ausgabenanwendungsfällen behalten, die Händlersperrung und Tokenisierung erfordern.

Welche Regionen werden die nächste Wachstumswelle für virtuelle Karten antreiben?

Asien-Pazifik soll bis 2031 die schnellste CAGR von 23,44 % verzeichnen, da bargeldlose Agenden, Super-Apps und geldbörsen-first-Verhaltensweisen virtuelle Zugangsdaten zum Standard machen, insbesondere für E-Commerce und Reisen.

Was sind die wichtigsten operativen Hindernisse für die Lieferantenakzeptanz virtueller Karten?

Lieferanten nennen Gebührensensitivität und manuelle Schritte bei der Aufnahme von Überweisungsdaten und der Abstimmung, obwohl ERP-native Integrationen und automatisiertes Level-III-Datenmapping das Onboarding erleichtern.

Seite zuletzt aktualisiert am: