Kokskohle-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 132.46 Milliarden US-Dollar |

| Marktgröße (2031) | 154.37 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.11% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Kokskohle-Marktanalyse von Mordor Intelligence

Die Größe des Kokskohle-Marktes wird voraussichtlich von 128,37 Milliarden USD im Jahr 2025 und 132,46 Milliarden USD im Jahr 2026 auf 154,37 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,11 % zwischen 2026 und 2031 entspricht. Der Kokskohle-Markt ist weiterhin vom langsamen Ersatzzyklus der Hochofenstahlherstellung abhängig, da die meisten in Betrieb befindlichen Hochöfen Koks sowohl als Brennstoffeinsatz als auch als Reduktionsmittel im täglichen Betrieb verwenden. Die Nachfrage wird durch den Hochofen-Sauerstoffaufblaskonverter-Weg gestützt, der mehr als 70 % des Energieverbrauchs des Stahlsektors ausmacht und den Kokskohle-Markt mit der Industrietätigkeit in den wichtigsten stahlproduzierenden Volkswirtschaften verknüpft. Die Entscheidung des US-Energieministeriums vom Mai 2025, Kokskohle auf die Liste der kritischen Materialien zu setzen, würde politische Unterstützung bieten, da die Einstufung ihre begrenzte Substituierbarkeit im Hochofenbetrieb anerkennt. Qualität der Reserven, Hafenzugang und Mischungswert beeinflussen weiterhin den Kokskohle-Markt, wobei die Akquisitionstätigkeit auf große, etablierte Anlagen statt auf Frühphasenprojekte ausgerichtet ist. Pläne zur Dekarbonisierung der Stahlindustrie, schwache Rentabilität aufgrund überschüssiger Stahlkapazität und wiederkehrende Versorgungsunterbrechungen belasten weiterhin den Kokskohle-Markt, verlangsamen die Kapitalrotation und erhalten gleichzeitig die strategische Bedeutung hochwertiger Versorgung aufrecht.

Wichtigste Erkenntnisse des Berichts

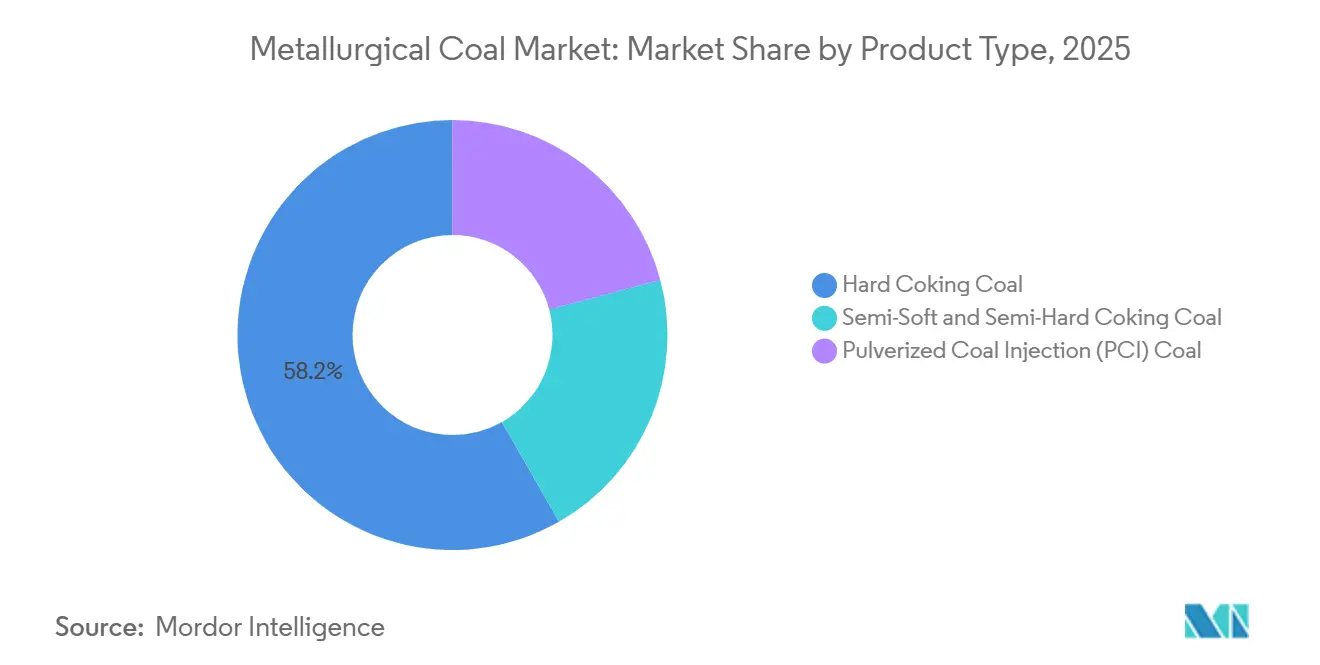

- Nach Produkttyp hielt Hartkokskohle im Jahr 2025 einen Marktanteil von 58,24 % am Kokskohle-Markt, während Kohlenstaubeinblasung (PCI-Kohle) bis 2031 voraussichtlich mit einer CAGR von 3,87 % wachsen wird.

- Nach Abbaumethode entfiel im Jahr 2025 ein Anteil von 65,49 % des Kokskohle-Marktes auf den Untertagebau, während der Tagebau mit einer prognostizierten CAGR von 3,57 % bis 2031 das höchste Wachstum verzeichnete.

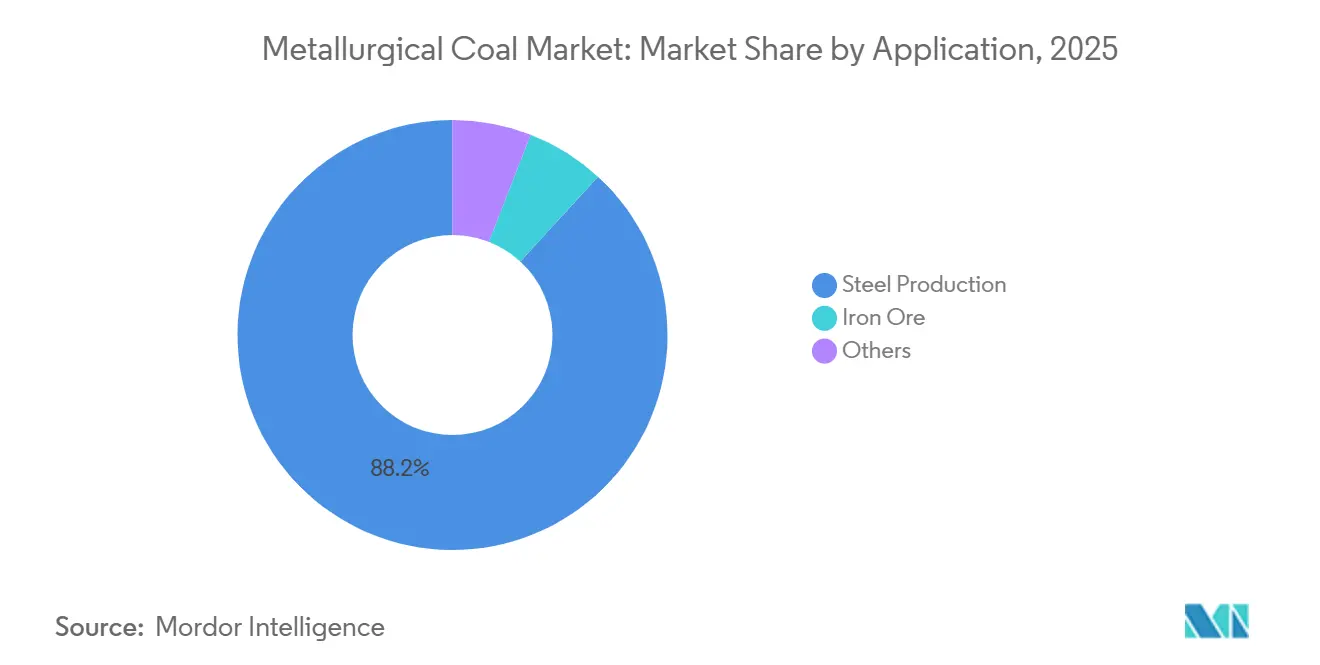

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 88,16 % der Kokskohle-Marktgröße auf die Stahlproduktion, während die Eisenerzverarbeitung mit einer CAGR von 3,92 % bis 2031 voranschreitet.

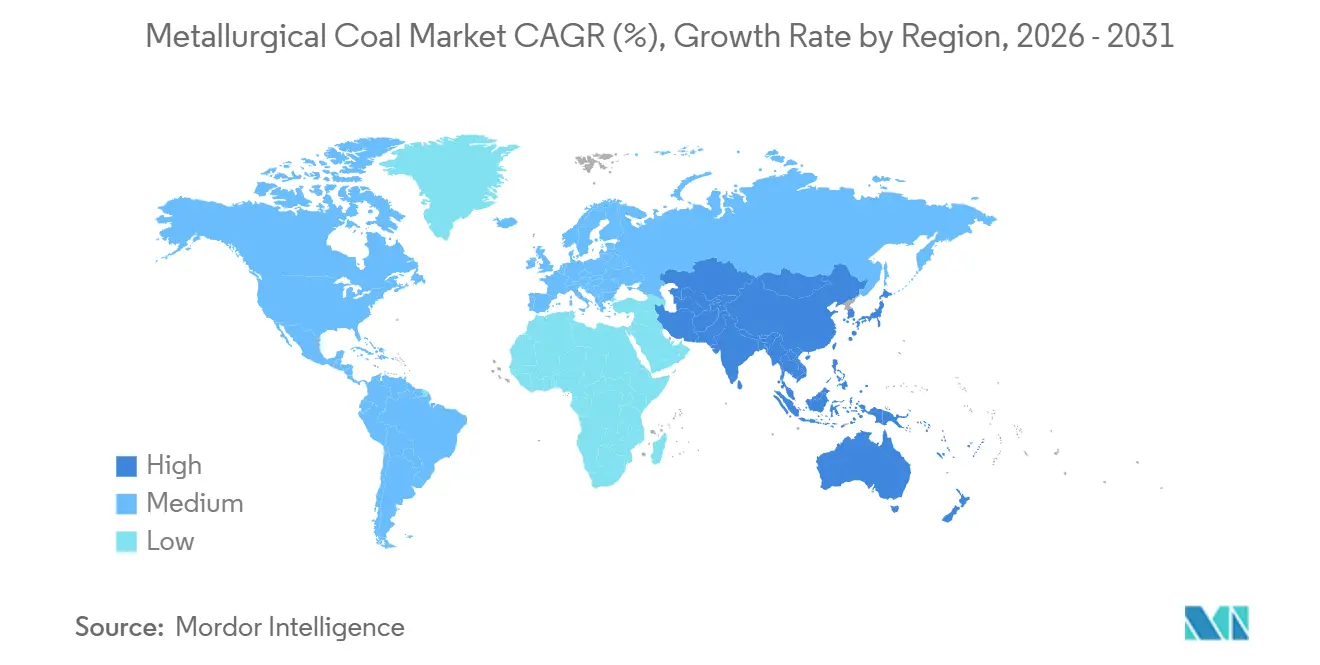

- Nach Geografie entfiel im Jahr 2025 ein Anteil von 57,28 % des Kokskohle-Marktes auf Asien-Pazifik, und es wird erwartet, dass die Region bis 2031 mit einer CAGR von 4,21 % wächst.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Kokskohle-Markt

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strukturelle Abhängigkeit der Stahlherstellung von Kokskohle | +1.3% | Global | Langfristig (≥ 4 Jahre) |

| Begrenzte kommerzielle Substitute im Hochofen- Stahlherstellungsprozess | +0.9% | Global | Langfristig (≥ 4 Jahre) |

| Bedarf an hochwertiger und konsistenter Kokskohleversorgung | +0.6% | Asien-Pazifik als Kernmarkt, Ausstrahlungseffekte auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Bergbauautomatisierung und Produktivitätssteigerung | +0.4% | Australien, China, Vereinigte Staaten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strukturelle Abhängigkeit der Stahlindustrie von Kokskohle

Hochöfen haben eine lange Lebensdauer und bleiben nach ihrer Inbetriebnahme in der Regel jahrzehntelang in Betrieb. Dies hält den Kokskohle-Markt an die installierte Stahlherstellungskapazität gebunden, anstatt nur an kurzfristige Stimmungen. Die Produktion von 1 Tonne Stahl über den Hochofen-Sauerstoffaufblaskonverter-Weg (BF-BOF) erfordert nach wie vor fast 0,86 Tonnen Kokskohle, da Koks sowohl eine chemische als auch eine strukturelle Rolle in der Ofenbeschickung spielt. Die OECD stellte fest, dass mehr als 40 % der für 2025–2027 geplanten 165 Millionen Tonnen globaler Stahlherstellungskapazität weiterhin auf dem BF-BOF-Verfahren basieren, wobei Indien und die ASEAN-Staaten einen Großteil dieser Pipeline ausmachen. Dieser Kapazitätsmix hält den Kokskohle-Markt an physische Betriebsanforderungen gebunden, selbst wenn die Stahlrentabilität in reifen Regionen uneinheitlich bleibt. Versorgungsbedingungen stellen einen weiteren Faktor dar, da World Steel auf Ressourcen- und Lieferkettenengpässe bei den für die Koksherstellung am meisten geschätzten Qualitäten hingewiesen hat. Infolgedessen kann der Kokskohle-Markt auch dann stabil bleiben, wenn die Kapazitätsauslastung nachlässt, da bestehende Hochöfen weiterhin hochwertige Einsatzkohle benötigen, um die Ausgangsqualität aufrechtzuerhalten.

Begrenzte kommerzielle Substitute für Kokskohle in der Stahlherstellung

Der Kokskohle-Markt spiegelt weiterhin das Fehlen eines breit kommerziell verfügbaren Substituts wider, das die kombinierten Brennstoff- und Reduktionsfunktionen der Kohle in dem für die Hochofenstahlherstellung erforderlichen Maßstab erfüllen kann. OECD-Forschungen zum Einsatz von Wasserstoff in der Stahlherstellung zeigen, dass Grünstahlwege mit Kapital-, Rentabilitäts- und Überkapazitätshindernissen konfrontiert sind, die ihre Fähigkeit verzögern, kohleintensive Verfahren im erforderlichen Tempo zu ersetzen. Der Ausblick auf die Dekarbonisierung der Stahlindustrie für 2025 wird voraussichtlich graduell bleiben, da neu angekündigte Hochofenkapazitäten weiterhin neu angekündigte Direktreduktionseisen-Kapazitäten (DRI) übersteigen, während die Emissionsintensität weitgehend unverändert bleibt. Die Internationale Energieagentur (IEA) erwartet ebenfalls, dass die Einführung der wasserstoffbasierten Stahlherstellung mittelfristig aufgrund von Kostendruck und Einschränkungen bei der Schrottverfügbarkeit begrenzt bleiben wird. Dies macht den Kokskohle-Markt weniger anfällig für eine unmittelbare Substitution und stärker abhängig von der langsameren Wirtschaftlichkeit des Stahlwerksumschlags, der Finanzierung und der Rohstoffbereitschaft. Es bedeutet auch, dass Qualitätsproduzenten weiterhin Verhandlungsmacht bei langfristigen Verträgen behalten, da Stahlhersteller bestehende Hochöfen nicht schnell umrüsten können, um alternative Einsatzstoffe aufzunehmen.

Bedarf der Stahlhersteller an hochwertiger, konsistenter Kokskohleversorgung

Stahlwerke, die große Hochöfen betreiben, benötigen Kohlenmischungen mit engen Spezifikationen für Asche-, Schwefel- und Flüchtigkeitsgehalt. Dies verankert den Kokskohle-Markt in einem engen Pool von Premiumversorgungsbecken. Indiens Kokskohleimporte werden voraussichtlich im Jahr 2025 um 32 % gegenüber dem Vorjahr auf 73,5 Millionen Tonnen steigen, da die heimische Kohlequalität für den direkten Hochofeneinsatz ohne kostspielige Aufbereitung ungeeignet bleibt. Dieselbe Qualitätslücke wird das Land voraussichtlich stark importabhängig halten, selbst wenn die Entwicklung der Stahlkapazität aktiv bleibt, was die Rolle von Exporteuren aus den Vereinigten Staaten, Australien und Kanada in der Versorgungsplanung stärkt. In der Praxis belohnt der Kokskohle-Markt die Reservequalität mehr als das bloße Produktionsvolumen, da minderwertige heimische Alternativen weiterhin Premiummischungen aus Importen erfordern, um die Hochofenleistungsziele zu erfüllen. Dieses Muster schränkt die Einkaufsoptionen auf Regionen wie das Bowen-Becken in Queensland, das Elk Valley in Kanada und das Appalachen-Becken in den Vereinigten Staaten ein. Es erklärt auch, warum Käufer langfristige Beschaffung und Versorgungsdiversifizierung gegenüber Spotmarktengagements bevorzugen, da die Betriebszeit der Hochöfen und die Koksqualität die Stahlproduktion direkt beeinflussen.

Bergbauautomatisierung und Produktivitätssteigerung

Produktivitätsgewinne auf Minenebene prägen ebenfalls den Kokskohle-Markt, da Automatisierung größeren Produzenten hilft, Stückkosten zu senken und die Produktion in schwächeren Preisphasen aufrechtzuerhalten. Im Mai 2025 soll die China Huaneng Group 100 autonome vollelektrische Lkw in der Tagebaumine Yimin in Betrieb nehmen, die ein 5G-Advanced-Netzwerk für die Echtzeitkoordination einer ferngesteuerten Flotte nutzen[1]Huawei, „Yimin-Mine in Nordchina setzt weltweit erste Flotte von 100 5G-A-vernetzten, selbstfahrenden Elektro-Lkw ein,” Huawei, huawei.com. Anglo American berichtete außerdem, dass die Fernautomatisierung von Planierraupenbaggern die Exposition im Fahrerhaus jährlich um 45.000 bis 75.000 Stunden an seinen Standorten für Stahlkohle im Bowen-Becken reduzierte. Diese Gewinne sind bedeutsam, weil der Kokskohle-Markt nicht nur Reserven, sondern auch Betreiber belohnt, die über mehrjährige Preiszyklen hinweg einen sicheren, vorhersehbaren Durchsatz aufrechterhalten können. Verbesserte Automatisierung kann die Reservelebensdauer verlängern und Kostenpositionen stärken, was gut kapitalisierten Unternehmen mehr Flexibilität gibt, wenn schwächere Akteure ihre Ausgaben reduzieren. Langfristig unterstützt dieser Betriebsvorteil eine weitere Konsolidierung im Kokskohle-Markt, da Produktivitätsinvestitionen zu einer stärkeren Markteintrittsbarriere sowohl im Tagebau als auch im Untertagebau werden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Dekarbonisierungspolitik gegen kohlenstoffintensive Stahlherstellung | -0.9% | EU, Vereinigtes Königreich, Nordamerika | Langfristig (≥ 4 Jahre) |

| Preisvolatilität und Kostensteigerungsdruck | -0.5% | Global | Kurzfristig (≤ 2 Jahre) |

| Genehmigungsverzögerungen und Einschränkungen durch Umweltgenehmigungen | -0.5% | Nordamerika, Australien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Dekarbonisierungspolitik gegen kohlenstoffintensive Stahlherstellung

Der Kokskohle-Markt sieht sich einem langfristigen Hemmnis durch Dekarbonisierungsvorschriften gegenüber, die darauf abzielen, die Rolle kohleintensiver Stahlherstellungsverfahren in entwickelten Volkswirtschaften zu reduzieren. Ab 2026 werden die überarbeiteten Benchmark-Definitionen des EU-Emissionshandelssystems (ETS) Sintererzeugnisse, Roheisen und Wasserstoff abdecken und die politische Unterstützung für Wasserstoff-Direktreduktionseisen-Elektrolichtbogenofen-Wege (H2-DRI-EAF) gegenüber der traditionellen Hochofenproduktion stärken[2]Internationale Energieagentur, „Kohle-Halbjahresupdate 2025 – Preise,” Internationale Energieagentur, iea.org . Der CO2-Grenzausgleichsmechanismus der EU fügt eine weitere Druckebene hinzu, indem er kohlenstoffbezogene Kosten auf importierten Stahl erhebt und Nicht-EU-Produzenten dazu ermutigt, sauberere Produktionspläne zu beschleunigen. Die britische Stahlstrategie, die voraussichtlich 2025 veröffentlicht wird, weist ebenfalls auf den Elektrolichtbogenofen als langfristige inländische Richtung hin, wobei Direktreduktionseisen als Brücke für die Primärstahlherstellung positioniert wird. Der Kokskohle-Markt sieht sich jedoch keinem unmittelbaren Nachfragerückgang gegenüber, da Daten der Organisation für wirtschaftliche Zusammenarbeit und Entwicklung (OECD) weiterhin auf große Überkapazitäten und schwache Rentabilität hinweisen, was Kapitalausgaben für grüne Übergänge verzögert. Infolgedessen wird der Markt wahrscheinlich eher einen allmählichen Nachfragegegenwind im Laufe der Zeit als einen kurzfristigen Bruch im Hochofenkohlebedarf erleben.

Preisvolatilität und Kostensteigerungsdruck auf Produzenten

Der Kokskohle-Markt bleibt der Preisvolatilität ausgesetzt, da einige wenige Regionen mit wiederkehrenden Wetter-, Logistik- und Sicherheitsstörungen einen großen Anteil des Premium-Seehandelsangebots ausmachen. Die Preise für australische Premium-Hartkokskohle werden voraussichtlich für einen Großteil des Jahres 2025 unter 200 USD pro Tonne bleiben, was die Produzentmargen nach früheren Phasen stärkerer Preisgestaltung komprimiert. Der Absicherungsmarkt bleibt im Verhältnis zur Gesamtproduktion dünn, was die Fähigkeit vieler Produzenten einschränkt, Einnahmen bei plötzlichen Preisrückgängen zu schützen. Die Volatilität der Frachtkosten stellt eine zusätzliche Herausforderung dar, da die gelieferten Kohlepreise schnell schwanken können, wenn sich Versandkosten und Kraftstoffpreise in dieselbe Richtung bewegen. Diese Bedingungen erschweren die Rechtfertigung neuer Projektentwicklungen, insbesondere für Produzenten am oberen Ende der Kostenkurve. Für den Kokskohle-Markt bedeutet dies, dass das Angebot diszipliniert bleiben kann, aber der Betriebsstress kann dennoch steigen, wenn die Preise schwächer werden und die Kosten hartnäckig bleiben.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Premium-Hartkokskohle verankert die Nachfrage, PCI-Qualitäten treiben die Kostenoptimierung voran

Hartkokskohle wird voraussichtlich im Jahr 2025 einen Anteil von 58,24 % am Kokskohle-Markt halten, was ihre anhaltende Rolle als wichtiger Rohstoff für die Hochofenkoksherstellung widerspiegelt. Ihre Position wird durch einen niedrigen Schwefelgehalt, starke Backeigenschaften und eine höhere Koksdruckfestigkeit nach der Reaktion gestützt, die im Premiumofenbetrieb schwer zu ersetzen bleiben. Infolgedessen priorisiert der Kokskohle-Markt weiterhin die Qualität der Qualitäten, da Betreiber die Hochofenstabilität nicht für günstigere Kohlenmischungen gefährden werden. Kohlenstaubeinblasung (PCI-Kohle) wird bis 2031 voraussichtlich mit einer CAGR von 3,87 % wachsen, unterstützt durch Stahlhersteller, die die Koksraten senken wollen, ohne die Roheisenerzeugung zu verringern. Halbweiche und halbharte Qualitäten bleiben bei der Mischungsoptimierung relevant, insbesondere in Indien und Südostasien, wo Werke technische Leistung gegen Importkosten abwägen.

PCI-Kohle wird voraussichtlich das schnellste Wachstum in diesem Segment verzeichnen, und ihre prognostizierte Expansion von 3,87 % im Kokskohle-Markt bis 2031 spiegelt ihre Rolle als Kostenkontrollinstrument innerhalb des bestehenden Hochofen-Sauerstoffaufblaskonverter-Systems (BF-BOF) wider. Moderne Hochöfen können PCI-Kohle verwenden, um einen bedeutenden Teil des Kokses in der Beschickungsmischung zu ersetzen, was Werken hilft, die Rohstoffwirtschaftlichkeit zu verbessern, ohne die kohlebasierte Eisenherstellung aufzugeben. Dies macht das PCI-Wachstum komplementär zum Kokskohle-Markt, da das Segment weiterhin von aktiven Hochofenbetrieben abhängt. Versorgungsrisiken stützen die Preisposition der Hartkokskohle, da das Bowen-Becken in Australien und das Appalachen-Becken für die Qualitätsversorgung im Seehandel zentral bleiben und beide Regionen periodischen Störungen ausgesetzt sind. Das Ergebnis ist ein Produktmix, bei dem das größte Segment an Qualitätssicherung gebunden bleibt, während das am schnellsten wachsende Segment an Bedeutung gewinnt, da Werke eine geringere Koksintensität innerhalb desselben Prozessweges anstreben.

Nach Abbaumethode: Untertagereserven dominieren die Qualität, Tagebauautomatisierung schließt die Kostenlücke

Der Untertagebau wird voraussichtlich im Jahr 2025 einen Anteil von 65,49 % am Kokskohle-Markt nach Abbaumethode ausmachen, da viele der weltweit hochwertigsten Kokskohleflöze nur durch unterirdische Erschließung zugänglich sind. Das Bowen-Becken in Queensland, Teile von Appalachia und das Elk Valley in Kanada unterstützen dieses Muster, da Reservequalität und Flözlage weiterhin die unterirdische Gewinnung bei vielen Premiumlagerstätten begünstigen. Dies hält den Kokskohle-Markt eng mit Investitionen in Strebbau und Kammer-Pfeiler-Abbau in wichtigen Kokskohlekorridoren verbunden. Der Tagebau wird jedoch bis 2031 voraussichtlich mit einer CAGR von 3,57 % wachsen, da Autonomie und Fernbetrieb die Arbeitsbelastung reduzieren und eine stabilere Auslastung an Tagebaustandorten unterstützen. Diese Verschiebung ermöglicht es Tagebauanlagen in ausgewählten Regionen, einen Teil der Kosten- und Produktivitätslücke zu schließen, die früher den Untertagebau begünstigte.

Der Tagebau führt den Wachstumsausblick in dieser Kategorie an, und die prognostizierte CAGR zeigt, wie digitale Betriebsabläufe die Kostendisziplin im Kokskohle-Markt verbessern. Die autonome Elektro-Lkw-Flotte der Yimin-Mine veranschaulicht, wie 24-Stunden-Betrieb und Echtzeitkoordination die Produktionskonsistenz an abgelegenen Tagebaustandorten verbessern können. Der Untertagebau bleibt für die Kokskohle-Industrie zentral, da die Reservequalität dort konzentriert ist. Warrior Met Coals Blue-Creek-Betrieb soll im Oktober 2025 die Strebbauproduktion aufnehmen, bevor im ersten Quartal 2026 ein starker Produktionsanstieg erfolgt. Der zunehmende Einsatz von digitalen Zwillingen, adaptiven Steuerungen und vorausschauender Wartung erhöht die Kapitalschwelle für beide Abbaumethoden und stärkt die Position von Unternehmen mit größeren Bilanzen. Dies hinterlässt im Kokskohle-Markt eine klare Aufteilung: Der Untertagebau hält den größten Anteil aufgrund der Geologie, während der Tagebau an Dynamik gewinnt, da die Automatisierung seine Wirtschaftlichkeit verbessert.

Nach Anwendung: Stahlproduktion dominiert den Markt, Eisenerzsintern beschleunigt sich

Die Stahlproduktion wird voraussichtlich im Jahr 2025 einen Anteil von 88,16 % am Kokskohle-Markt ausmachen, was dieses Segment eher an die Hochofenauslastungsraten als allein an die Stahlproduktionszahlen knüpft. Das Gewicht des Segments spiegelt wider, dass der Kokskohle-Markt weiterhin auf die Primärstahlherstellung ausgerichtet ist, insbesondere in Ländern, in denen die Hochofen-Sauerstoffaufblaskonverter-Technologie (BF-BOF) das integrierte Werksdesign dominiert. Die Arbeit des Global Energy Monitor für 2026 soll 319 Millionen Tonnen pro Jahr (MTPA) an Hochofenkapazität unter aktiver Entwicklung identifizieren, mit prognostizierten Netto-Hochofenzugängen bis 2030 und 2035. China bleibt ein wichtiger Anker für dieses Nutzungsmuster, da mehr als 90 % seiner Stahlproduktion weiterhin die BF-BOF-Technologie nutzt und eine große Basis der Koksnachfrage aufrechterhält. Die Kategorie Sonstiges behält eine Restrolle bei Ferrolegierungen, Kohlenstoffelektroden und Industriechemikalien, ändert jedoch nichts an der Kernabhängigkeit des Kokskohle-Marktes von der Stahlherstellung.

Das Eisenerzsintern wird bis 2031 voraussichtlich mit einer CAGR von 3,92 % wachsen und ist damit die am schnellsten wachsende Anwendung im Kokskohle-Markt. Dieses Wachstum ist mit der Sinternachfrage und mit Stahlwerken verbunden, die die Eisenherstellungsflexibilität bei Rohstoffeinsätzen in Südostasien und dem Nahen Osten ausbauen. Indiens Beschränkungen für Importe von aschearmem Hüttenkoks haben zusätzliche Unterstützung geliefert, da inländische Werke mehr Kokskohle in ihren eigenen Koksöfen verwenden, anstatt sich auf importierten verarbeiteten Koks zu verlassen. Infolgedessen verzeichnet der Kokskohle-Markt Wachstum sowohl aus der stabilen Hochofenstahlproduktion als auch aus den umliegenden Eisenherstellungsprozessen, die weiterhin kohlebasierte Einsatzstoffe benötigen. Diese Kombination hält die Anwendungsnachfrage breit genug, um das Volumen zu stützen, selbst wenn der Dekarbonisierungsdruck in Teilen Europas und Nordamerikas schneller steigt.

Geografische Analyse

Asien-Pazifik wird voraussichtlich im Jahr 2025 einen Anteil von 57,28 % am Kokskohle-Markt ausmachen und soll der am schnellsten wachsende regionale Block sein, mit einer CAGR von 4,21 % bis 2031. China stellt die größte Nachfragebasis dar, da mehr als 90 % seiner Stahlproduktion weiterhin den Hochofen-Sauerstoffaufblaskonverter-Weg (BF-BOF) nutzt. Dies hält den Kokskohle-Markt eng an die Hochofenauslastung im Land gebunden. Indien ist ein wichtiger Wachstumsmarkt, wobei das Stahlministerium 57,1 Millionen Tonnen Kokskohleimporte im Geschäftsjahr 2024/25 und eine anhaltende Ausweitung der Stahlkapazität bis 2026 meldet. Japan und Südkorea unterstützen die regionale Beschaffungsaktivität, da ihre Einkaufsmuster weiterhin die Qualitätsbenchmarks und Mischungspräferenzen im Seehandel beeinflussen. Infolgedessen bleibt Asien-Pazifik für den Kokskohle-Markt zentral, da sowohl reife als auch expandierende Stahlsysteme in der Region weiterhin auf kohlebasierte Eisenherstellung angewiesen sind.

Nordamerika bleibt im Kokskohle-Markt relevant, da es Exportkapazität mit inländischer politischer Unterstützung für die Rolle der Kohle in der Stahlherstellung verbindet. Die Einstufung als kritisches Material durch das Energieministerium (DOE) im Mai 2025 soll diese Position stärken, während die bundesstaatliche Genehmigungsunterstützung bis Anfang 2026 eine zusätzliche Reserveentwicklung in Alabama abdecken soll. Kanada bleibt ebenfalls aktiv durch seine Premium-Stahlkohle-Reserven in British Columbia und Alberta, die trotz strengerer Umweltprüfungen weiterhin Entwicklungsinteresse auf sich ziehen. Europa hingegen bewegt sich auf eine langsamere strukturelle Nachfrage zu, da die Reform des Emissionshandelssystems (ETS) und der CO2-Grenzausgleichsmechanismus (CBAM) den Druck auf kohleintensive Stahlherstellungsverfahren erhöhen, obwohl die verbleibende Hochofenkapazität den kurzfristigen Verbrauch weiterhin stützt.

Südamerika sowie der Nahe Osten und Afrika stellen kleinere Nachfragepools dar, bleiben aber für den Kokskohle-Markt relevant, da integrierte Stahlanlagen in Brasilien und Südafrika weiterhin kohlebasierte Einsatzstoffe benötigen. Brasilien stützt die Importnachfrage durch seine integrierten Hochofenproduzenten, während Südafrika den inländischen Verbrauch aufrechthält, der mit seinem BF-basierten Stahlsystem verbunden ist. Teile des Nahen Ostens investieren mehr in die Direktreduktionseisen-basierte Stahlherstellung (DRI), was das direkte Kohlenachfragewachstum im Vergleich zu Asien-Pazifik begrenzt. Über alle Regionen hinweg folgt das Wachstum des Kokskohle-Marktes neuen BF-BOF-Zugängen, während der Druck dort zunimmt, wo Elektrolichtbogenofen- und DRI-Verfahren ältere Hochofenkapazitäten verdrängen.

Wettbewerbslandschaft

Der Kokskohle-Markt ist mäßig konsolidiert. Der Markt befindet sich in einem Konsolidierungsprozess, da der Besitz von Premiumreserven auf weniger Unternehmen mit der finanziellen Kapazität zur Finanzierung von Akquisitionen, Infrastruktur und langfristigen Minenplänen übergeht. Im Juli 2024 schloss Glencore die Übernahme eines 77-prozentigen Anteils am Stahlkohlegeschäft von Teck für 6,9 Milliarden USD ab und schuf damit eine der größten Plattformen für Stahlkohle im Seehandel. Die Übernahme der Daunia- und Blackwater-Minen von BHP und Mitsubishi durch Whitehaven Coal im April 2024 stärkte ebenfalls seine Position bei australischen Kohlequalitäten und verbesserte seine Mischungsflexibilität. Infolgedessen legt der Kokskohle-Markt einen höheren Wert auf Unternehmen, die sowohl Premiumreserven als auch zuverlässige Exportkorridore kontrollieren. Dieser Trend hat auch private und strategisch ausgerichtete Käufer dazu ermutigt, Anlagen zu verfolgen, die börsennotierte Eigentümer angesichts strengerer ESG-Anforderungen möglicherweise nicht mehr halten wollen.

Die Vereinbarung von Yancoal Australia vom April 2026, einen 80-prozentigen Anteil an der Kestrel Coal Mine für bis zu 2,4 Milliarden USD zu erwerben, würde darauf hindeuten, dass Premium-Queensland-Anlagen weiterhin strategisches Interesse auf sich ziehen. Das Geschäft würde auch die wachsende Bedeutung asiatisch verknüpfter Abnahmestrukturen hervorheben, insbesondere wenn Portfoliostrategien weiterhin an die chinesische Stahlnachfrage gebunden sind. Die Vereinbarung von Anglo American vom Mai 2026, sein australisches Stahlkohlegeschäft für bis zu 3,9 Milliarden USD zu verkaufen, würde ferner darauf hindeuten, dass einige öffentliche Bergbauunternehmen weiterhin aus dem Markt aussteigen, während andere Eigentümer ihre Positionen ausbauen. Im Kokskohle-Markt kann dieser Vermögenstransfer Mineninvestitionszyklen verlängern, da private Käufer häufig weniger öffentlichen Marktoffenlegungs- und ESG-bezogenen Einschränkungen unterliegen.

Reine Produzenten verfolgen eine andere Strategie, indem sie sich auf Reservequalität, Kostenkontrolle und exportgestützte Vertragsdisziplin konzentrieren, anstatt auf breite Portfoliodiversifizierung. Die inländischen Verkaufsverpflichtungen von Alpha Metallurgical Resources für 2026 zu einem Durchschnittspreis von 136,8 USD pro Tonne zeigen den Preiswert, den eine stabile, qualitätsgesicherte Versorgung weiterhin erzielen kann. Der Hochlauf von Warrior Met Coals Blue Creek zeigt auch, wie die Erweiterung etablierter Premiumanlagen die Produktion schneller steigern kann als riskantere Greenfield-Entwicklungen. Insgesamt bleibt der Kokskohle-Markt wettbewerbsintensiv, aber Unternehmen mit den stärksten Positionen kombinieren nun Reservequalität, Produktionszuverlässigkeit und Zugang zu wichtigen Seehandelskunden.

Marktführer in der Kokskohle-Branche

BHP

Glencore

Anglo American plc

Peabody Energy, Inc.

Whitehaven Coal Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Anglo American soll sein gesamtes Portfolio australischer Stahlkohleminen für bis zu 3,87 Milliarden USD in bar an Dhilmar Limited verkaufen. Die Transaktion würde den Ausstieg von Anglo American aus der Stahlkohle im Rahmen seiner Portfolioumstrukturierung vor der angekündigten Fusion mit Teck Resources abschließen. Das Geschäft würde Premium-Hartkokskohle-Kapazitäten in privates Eigentum überführen, wobei Dhilmar voraussichtlich eine langfristige Entwicklungsstrategie verfolgen wird.

- April 2026: Yancoal Australia soll einen 80-prozentigen Anteil an der Kestrel Coal Mine, einer der größten produzierenden Untertagekohleminen Australiens, die 40 km nördlich von Emerald in Zentralqueensland liegt, für bis zu 2,4 Milliarden USD erwerben. Die Transaktion unterliegt noch behördlichen Genehmigungen, die bis Ende des dritten Quartals 2026 erwartet werden. Die Übernahme würde das Engagement von Yancoal bei Premium-Hartkokskohle ausweiten und seine Integration mit den Nachfrageströmen chinesischer Stahlhersteller stärken.

Umfang des globalen Kokskohle-Marktberichts

Kokskohle ist eine kohlenstoffreiche, schadstoffarme Kohlesorte, die in der Primärstahlherstellung verwendet wird. Wenn sie unter Sauerstoffausschluss erhitzt wird, wandelt sie sich in harten, porösen Koks um, der als Reduktionsmittel und Brennstoff in Hochöfen dient, um Eisenerz in Eisen umzuwandeln.

Der Kokskohle-Markt ist nach Produkttyp, Abbaumethode, Anwendung und Geografie segmentiert. Nach Produkttyp ist der Markt in Hartkokskohle, halbweiche und halbharte Kokskohle sowie Kohlenstaubeinblasung (PCI-Kohle) segmentiert. Nach Abbaumethode ist der Markt in Untertagebau und Tagebau segmentiert. Nach Anwendung ist der Markt in Stahlproduktion, Eisenerz und Sonstiges segmentiert. Der Bericht umfasst auch Marktgröße und Prognosen für Kokskohle in 16 Ländern in den wichtigsten Regionen. Die Marktgrößen und Prognosen werden in Wertangaben (USD) bereitgestellt.

| Hartkokskohle |

| Halbweiche und halbharte Kokskohle |

| Kohlenstaubeinblasung (PCI-Kohle) |

| Untertagebau |

| Tagebau |

| Stahlproduktion |

| Eisenerz |

| Sonstiges |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produkttyp | Hartkokskohle | |

| Halbweiche und halbharte Kokskohle | ||

| Kohlenstaubeinblasung (PCI-Kohle) | ||

| Nach Abbaumethode | Untertagebau | |

| Tagebau | ||

| Nach Anwendung | Stahlproduktion | |

| Eisenerz | ||

| Sonstiges | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist die aktuelle Marktgröße des Kokskohle-Marktes?

Die Größe des Kokskohle-Marktes wird voraussichtlich von 128,37 Milliarden USD im Jahr 2025 und 132,46 Milliarden USD im Jahr 2026 auf 154,37 Milliarden USD bis 2031 anwachsen, was einer CAGR von 3,11 % zwischen 2026 und 2031 entspricht.

Welche Region führt die Nachfrage nach Kokskohle an?

Asien-Pazifik führt mit einem Anteil von 57,28 % im Jahr 2025 und ist auch die am schnellsten wachsende Region mit einer CAGR von 4,21 % bis 2031.

Warum stützt die Hochofenstahlherstellung weiterhin die Kohlenachfrage?

Hochöfen benötigen weiterhin Koks sowohl als Reduktionsmittel als auch als strukturellen Einsatzstoff, was die Kohlenachfrage an die installierte BF-BOF-Kapazität bindet.

Welche Produktkategorie wächst am schnellsten?

PCI-Kohle ist der am schnellsten wachsende Produkttyp mit einer prognostizierten CAGR von 3,87 % bis 2031, da Stahlhersteller daran arbeiten, die Koksintensität zu reduzieren.

Seite zuletzt aktualisiert am: