Größe und Marktanteil des indischen Marktes für pharmazeutische Verpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

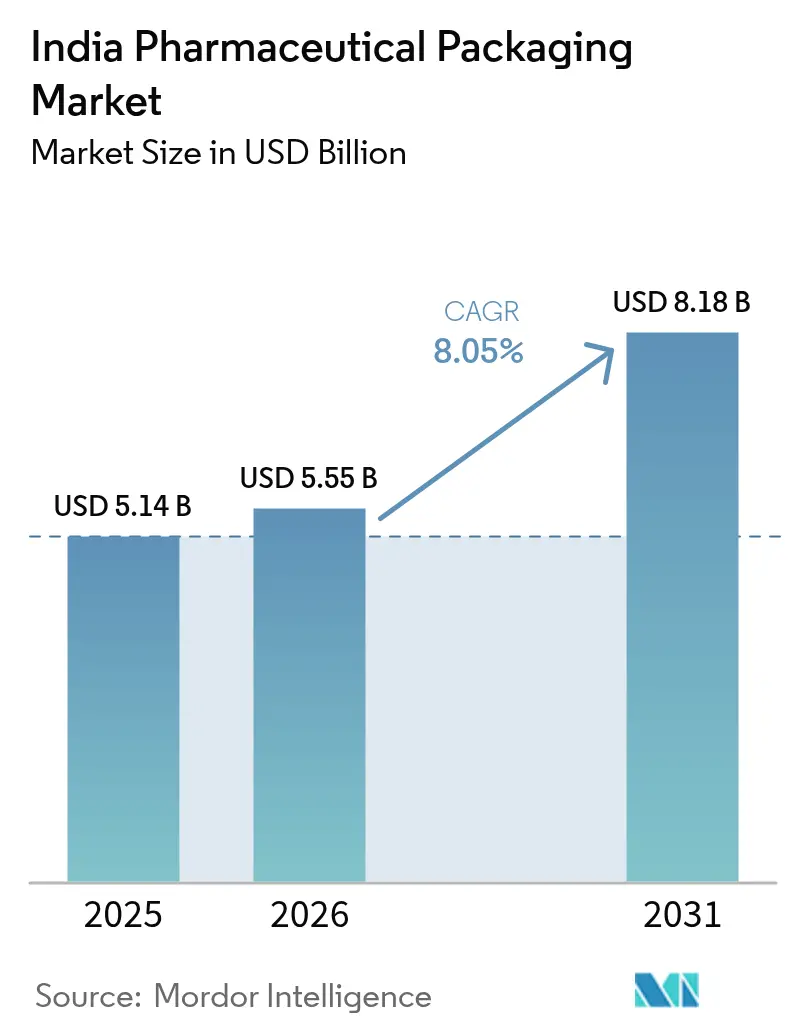

| Marktgröße im Basisjahr (2025) | 5.14 Milliarden US-Dollar |

| Marktgröße (2026) | 5.55 Milliarden US-Dollar |

| Marktgröße (2031) | 8.18 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.05% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des indischen Marktes für pharmazeutische Verpackungen durch Mordor Intelligence

Die Marktgröße des indischen Marktes für pharmazeutische Verpackungen wurde im Jahr 2025 auf 5,14 Milliarden USD geschätzt und wird voraussichtlich von 5,55 Milliarden USD im Jahr 2026 auf 8,18 Milliarden USD bis 2031 wachsen, bei einer CAGR von 8,05 % während des Prognosezeitraums (2026–2031). Eine erhöhte Nachfrage ergibt sich aus produktionsbezogenen Anreizausgaben, der Einführung digitaler Therapeutika und strengen Nachhaltigkeitsvorschriften. Kapazitätserweiterungen in exportorientierten Anlagen steigern die Nachfrage nach GMP-konformen Behältern und Verschlüssen, während das Wachstum des E-Pharmazie-Sektors Bestellungen für manipulationssichere flexible Verpackungen beschleunigt. Nachhaltigkeitsvorschriften, die 30 % Recyclinganteil in starren Formaten vorschreiben, prägen die Materialauswahl, wobei recyceltes Polyethylenterephthalat und Post-Consumer-Recyclat-Harze an Akzeptanz gewinnen. Gleichzeitig fördert die Expansion der biologischen Abfüll- und Endverarbeitung kältekettenkompatibler Fläschchen, Spritzen und Hochbarrierenfolien, und die anhaltende Preisvolatilität bei Polymeren veranlasst Verarbeiter dazu, die Beschaffung zu optimieren und digitale Kostenkontrollen einzuführen.

Wesentliche Erkenntnisse des Berichts

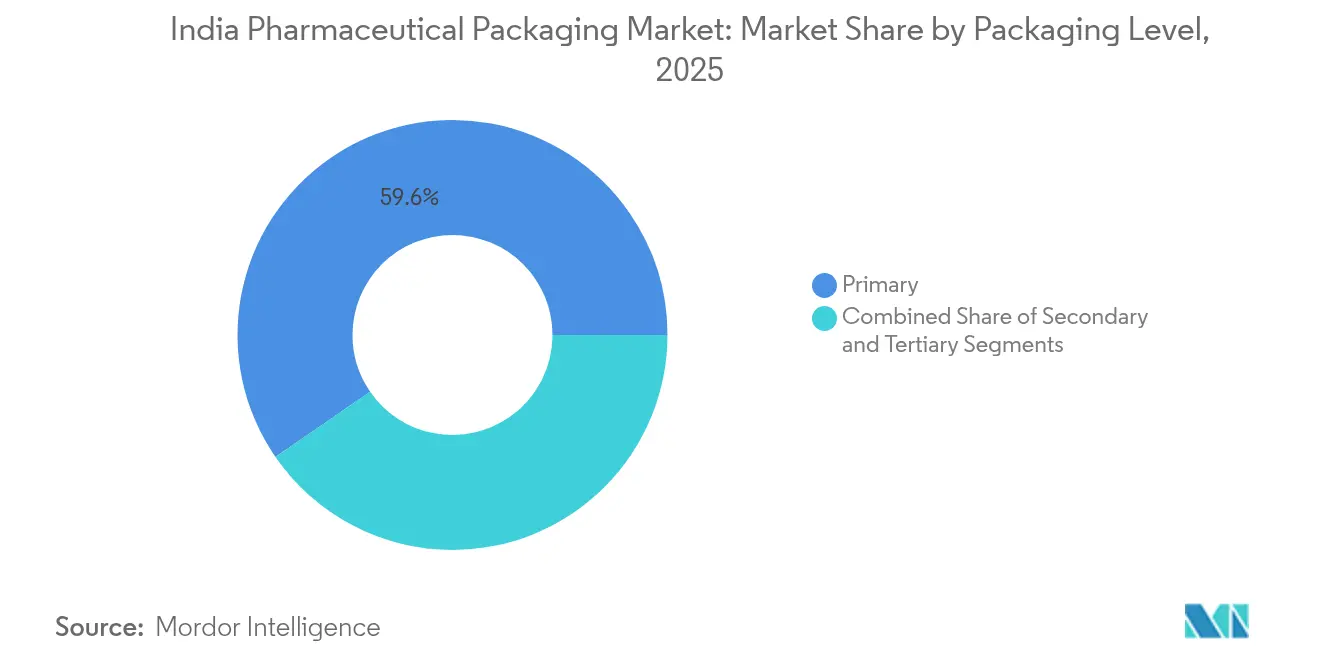

- Nach Materialtyp hielt die Primärverpackung im Jahr 2025 einen Marktanteil von 59,60 % am indischen Markt für pharmazeutische Verpackungen und wird voraussichtlich bis 2031 mit einer CAGR von 8,78 % wachsen.

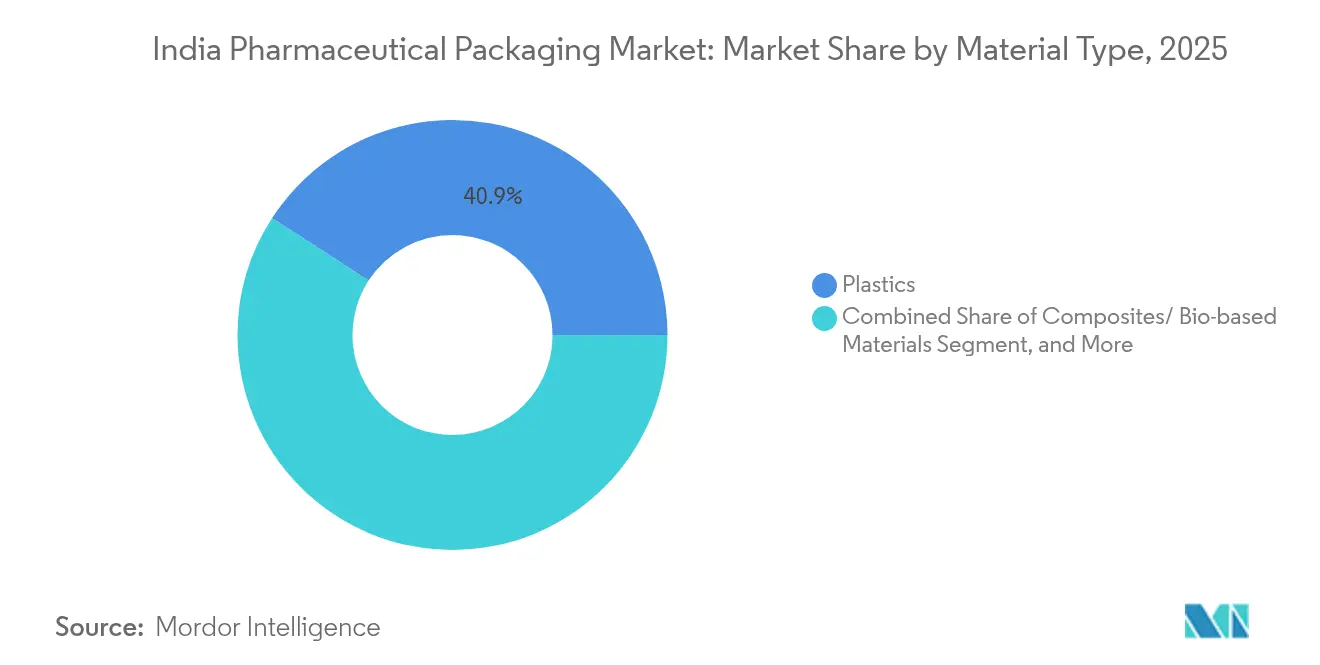

- Nach Produkttyp blieb Kunststoff mit einem Umsatzanteil von 40,85 % im Jahr 2025 dominant, obwohl Verbundwerkstoffe und biobasierte Harze mit einer CAGR von 9,65 % bis 2031 das stärkste Wachstum unter allen Materialien verzeichneten.

- Nach Verpackungsebene führten Flaschen mit einem Anteil von 21,05 % im Jahr 2025, während Beutel und Taschen mit einer CAGR von 9,1 % bis 2031 das stärkste Wachstum unter allen Produkten verzeichneten.

- Nach Endverbraucherbranche behielten pharmazeutische Hersteller den größten Endverbraucheranteil von 49,20 % im Jahr 2025, und Vertragsverpackungsorganisationen verzeichneten eine Expansion mit einer CAGR von 9,55 % bis 2031.

- Gujarat machte im Jahr 2024 etwa ein Drittel der nationalen Arzneimittelproduktion aus und unterstützt damit Cluster-Vorteile für Verarbeiter und Logistikeffizienzen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des indischen Marktes für pharmazeutische Verpackungen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Beschleunigter Übergang zu vorbefüllbaren Formaten | +1.8% | Gujarat, Maharashtra | Mittelfristig (2–4 Jahre) |

| Ausbau der indischen Kapazitäten für die Abfüllung und Endverarbeitung von Impfstoffen und Biologika | +2.1% | Große Pharmaknotenpunkte landesweit | Langfristig (≥ 4 Jahre) |

| Staatliche PLI-Programme und GMP-Upgrades für exportorientierte Pharmaunternehmen | +2.3% | Sonderwirtschaftszonen und Exportzonen | Mittelfristig (2–4 Jahre) |

| Boom im E-Pharmazie-Bereich treibt manipulationssichere Hauslieferverpackungen voran | +1.6% | Städtische Zentren, Ausbau in Städten der zweiten Kategorie | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften fördern rPET und PCR-Hartkunststoffe | +1.2% | Ballungsräume, nationale Reichweite | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der indischen Kapazitäten für die Abfüllung und Endverarbeitung von Impfstoffen und Biologika

Indiens Ambitionen, ein globaler Biologika-Hub zu werden, treiben die Nachfrage nach speziellen Behältnissen an. Laufende Investitionen, darunter Lonzas Gelatinekapsellinie in Rewari, erfordern Hochbarrierenfolien, die Sterilisation standhalten und unter Null-Grad-Bedingungen über ausgedehnte Logistikketten stabil bleiben. Das Wachstum bei Kälteketten-Verpackungen mit integrierten Temperaturindikatoren gewährleistet eine ununterbrochene Produktintegrität vom Herstellungsort bis zum Patienten. Biologika-Entwickler bevorzugen zudem manipulationssichere Verschlüsse und Serialisierung auf Einheitenebene für die Transparenz der Lieferkette, was Verarbeiter dazu ermutigt, die Produktion in ISO-8-Reinräumen auszubauen.

Staatliche PLI-Programme und GMP-Upgrades für exportorientierte Pharmaunternehmen

Das Produktionsbezogene Anreizprogramm stellte für das Geschäftsjahr 2025–26 INR 2.444,93 Crore (293 Millionen USD) bereit, was systematische Upgrades der Verpackungsinfrastruktur vorantreibt und die gleichzeitige Einhaltung der FDA 21 CFR 211.132 sowie der EU-FMD-Serialisierungsanforderungen unterstützt. Subventionsbewerber müssen anspruchsvolle Exportziele erfüllen, die sich in Aufträgen für hochwertige laminierte Folien, manipulationssichere Verschlüsse und cloudvernetzte Sichtprüfungseinheiten niederschlagen. Die GMP-Upgrade-Frist im Dezember 2025 verpflichtet Einrichtungen zur Installation von ISO-8-kompatiblen Linien, was den wiederkehrenden Bedarf an validierten Primärverpackungen und Reinraum-Verbrauchsmaterialien erhöht.

Boom im E-Pharmazie-Bereich treibt manipulationssichere Hauslieferverpackungen voran

Die direkte Arzneimittellieferung an Verbraucher wuchs in Ballungsräumen schnell, wobei mobile Apps KI-gestützte Dosierungserinnerungen integrierten. Verpackungen müssen mehrere Kuriertransporte überstehen und dabei die Authentizität sicherstellen, was die Einführung von serialisierten QR-Codes und Sollbruchverschlüssen vorantreibt.[1]Elisabeth Cuneo, "Drei Trends, die die pharmazeutische Verpackung heute prägen," healthcarepackaging.com Flexible Beutel, die auf Dauermedikamentenpläne abgestimmt sind, verbessern die Handlichkeit, und feuchtigkeitssperrende Sachets bedienen die personalisierte Dosierung. Automatisierte Versandlager bevorzugen stapelbare Versandtaschen, die die Kommissionierrobotik optimieren, was die Nachfrage nach leichten, aber stichfesten Laminaten verstärkt.

Nachhaltigkeitsvorschriften fördern rPET und PCR-Hartkunststoffe

Erweiterte Herstellerverantwortungsregeln schreiben für 2024–25 einen Recyclinganteil von 30 % vor, der bis 2027–28 auf 60 % steigt, und verpflichten Verarbeiter dazu, Recyclingharze für den pharmazeutischen Einsatz zu validieren. UFlex hat eine 90%ige PCR-biaxial orientierte Polyesterfolie kommerzialisiert und damit behördlich anerkannten Recyclinganteil in Blisterbahnen demonstriert. Verarbeiter investieren in die rückverfolgbare Beschaffung von Abfallrohstoffen und in eigene Pelletieranlagen, um die Versorgungskontinuität zu gewährleisten. Nachhaltigkeitsmaßnahmen gehen Hand in Hand mit der Markendifferenzierung, da Exporteure kohlenstoffarme Verpackungen für regulierte Märkte bevorzugen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Volatilität bei den Einstandspreisen für medizinische Polymere und Glas | -1.4% | Importabhängige Regionen | Kurzfristig (≤ 2 Jahre) |

| Lücken in der EPR-Regulierung für Einwegkunststoffe und der Recyclinglogistik | -0.9% | Städte der zweiten und dritten Kategorie | Mittelfristig (2–4 Jahre) |

| Hohe Investitionskosten für ISO-8-Reinraum-Verpackungslinien | -1.1% | Gujarat, Maharashtra, Tamil Nadu | Langfristig (≥ 4 Jahre) |

| Fragmentierte nachgelagerte Distribution erhöht die Verpackungskosten pro Einheit | -0.8% | Ländliche Netzwerke in ländlichen Verteilungsnetzen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität bei den Einstandspreisen für medizinische Polymere und Glas

Polypropylen schwankte im Jahr 2025 zwischen 970 und 990 USD pro Metriktonne CFR Indien, was die Margen der Verarbeiter schmälerte und die Vertragspreisgestaltung erschwerte. Glasbehälterhersteller sehen sich steigenden Energietarifen und Kieselsandknappheiten gegenüber, die Durchleitungskosten für hochwertige Fläschchen verursachen. Die gesamte EBITDA-Marge für flexible Verpackungen sank im Geschäftsjahr 2024–25 auf 8 % infolge eines Harzüberangebots und einer verhaltenen Exportnachfrage. Diese Faktoren zwingen Verpackungsunternehmen dazu, Rohstoffe abzusichern und Formulierungen zu optimieren, um die Rentabilität zu schützen.

Lücken in der EPR-Regulierung für Einwegkunststoffe und der Recyclinglogistik

Während die Grenzwerte für obligatorischen Recyclinganteil klar definiert sind, hinkt die Sammelinfrastruktur für kontaminierte pharmazeutische Kunststoffe hinterher, insbesondere jenseits der Hauptstädte. Separate Handhabungsprotokolle und Rückverfolgbarkeitsanforderungen erhöhen die Kosten der Rückwärtslogistik, und eine uneinheitliche Durchsetzung auf Staatsebene erzeugt Compliance-Unsicherheit. Hersteller pilotieren Rücknahmeprogramme, doch die kommerzielle Skalierung bleibt begrenzt, was die Verfügbarkeit von pharmazeutisch geeignetem PCR-Rohstoff einschränkt und breitere Kreislaufwirtschaftsvorteile verzögert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Nachhaltige Alternativen gewinnen an Dynamik

Im Jahr 2025 führte Kunststoff mit einem Umsatzanteil von 40,85 %, doch Verbundwerkstoffe und biobasierte Harze stiegen mit einer CAGR von 9,65 % am stärksten unter allen Materialien an. Strenge Normen zur erweiterten Herstellerverantwortung treiben Versuche mit recycelten PET-Einsätzen und Zuckerrohr-basierter HDPE-Produktion voran. Pharmazeutische Abnehmer bestehen auf einer vollständigen Validierung von extrahierbaren und auslaugbaren Substanzen, was Verarbeiter dazu veranlasst, Anwendungslabore aufzubauen und regulatorische Masterdateien zu sichern. Die Marktgröße des indischen Marktes für pharmazeutische Verpackungen für biobasierte Materialien wird sich schnell ausweiten, da Vertragsverpackungsunternehmen grünere Qualifikationen gegenüber multinationalen Auftraggebern vermarkten. Parallele Investitionen in enzymatische Delamination versprechen die Rückgewinnung von Aluminiumschichten aus aseptischen Kartons und verdeutlichen die Innovationstiefe. Künftiges Wachstum hängt von einer robusten Lieferkette für hochwertigen recycelten Rohstoff und harmonisierten nationalen Prüfstandards ab.

Nachhaltigkeitsthemen gestalten auch die Nachfrage nach Glas und Metall um. Borosilikatfläschchen bleiben aufgrund ihrer Inertheit für Biologika relevant, doch leichte beschichtete Glasvarianten zielen auf Energieeinsparungen beim Schmelzprozess ab. Zusammenklappbare Aluminiumtuben finden Verwendung bei topischen Formulierungen, wo Null-Auslauf-Barrieren und Recyclingfähigkeit einen doppelten Vorteil bieten. Kartonage gewinnt für Sekundärkartons wieder an Bedeutung, da wasserbasierte Beschichtungen eine Feuchtigkeitsbeständigkeit von 95 % erreichen und damit die Patientensicherheit gewährleisten und gleichzeitig die Fasergewinnung ermöglichen. Insgesamt spiegeln diese Verschiebungen eine erhöhte Materialverantwortung im gesamten indischen Markt für pharmazeutische Verpackungen wider.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Produkttyp: Flexible Formate treiben Innovationen voran

Flaschen machten 21,05 % des Umsatzes im Jahr 2025 aus, doch Beutel und Taschen verzeichneten mit einer CAGR von 9,1 % das stärkste Wachstum unter allen Kategorien, bedingt durch den E-Pharmazie-Paketversand. Der Marktanteil des indischen Marktes für pharmazeutische Verpackungen für vorbefüllte Spritzen steigt, da biologische Therapien zunehmen und silikölfreie Kolben sowie enge Partikelkontrollen erforderlich sind. Gleichzeitig konzentrieren sich Blisterverpackungs-Upgrades auf kindersichere Durchdrückdeckel und NFC-Tags, die Patienten mit Nachfüllportalen verbinden. Intelligente Funktionen wandern in flexible Sachets ein und integrieren Feuchtigkeitssensoren für die häusliche Adhärenzüberwachung.

Im nachgelagerten Bereich treiben Schnelltupferkits und Nasensprays die Nachfrage nach Schnappverschlüssen, integrierten Tropfern und Ventilen mit geringem Totvolumen an. Verarbeiter, die schlüsselfertige Formgebung plus Impulslicht-Sterilisation anbieten, gewinnen Aufträge, bei denen schlanke Lieferketten entscheidend sind. Die Marktgröße des indischen Marktes für pharmazeutische Verpackungen für adaptive Verschlüsse wird voraussichtlich zunehmen, da sich personalisierte Therapieverpackungen und Mikrodosiergeräte vervielfältigen. Die daraus resultierende SKU-Komplexität begünstigt Unternehmen, die Kurzauflagen-Digitaldruck und agile Rüstwechsel beherrschen.

Nach Verpackungsebene: Dominanz der Primärverpackung hält an

Primärformate erzielten 2025 einen Umsatzanteil von 59,60 %, was die direkten Kontaktanforderungen widerspiegelt, die regulatorische Prüfung und Kapitalintensität erhöhen. Serialisierungsaufdrucke auf Dosierungsebene verbessern den Schutz vor Fälschungen und ermöglichen ferngesteuerte Chargenrückrufe, was mit den Plänen zur nationalen Arzneimittelauthentifizierung übereinstimmt. Zukünftige Trends bei Primärverpackungen konzentrieren sich auf integrierte RFID-Technologie für die Sichtbarkeit in der Kühlkette und lasergeätzte variable Daten, die Papierbeilagen ersetzen. Sekundär- und Tertiärverpackungen, obwohl kleinere Beiträger, setzen auf recycelten Faseranteil und maßgeschneiderte Polsterung, um Leergewicht in E-Commerce-Paketen zu reduzieren.

Die Mehrschichtkompatibilität zwischen Primärfläschchen, verschachtelten Behältern und Versandverpackungen beeinflusst das Barrierendesign. Blow-Fill-Seal-Flaschen aus hochdichtem Polyethylen gewährleisten sterile Barrierenintegrität und verkürzen Validierungszyklen, was orale flüssige Generika anzieht. Die Marktgröße des indischen Marktes für pharmazeutische Verpackungen, die dem Blow-Fill-Seal-Verfahren zuzurechnen ist, wird von Track-and-Trace-Vorschriften auf Flaschenniveau profitieren. Automatisierte Bilderfassungskameras in Kombination mit KI erkennen 10-Mikrometer-Partikel, reduzieren den Prüfaufwand und erhöhen den Chargen-Durchsatz für exportorientierte Verpackungsbetriebe.

Notiz: Segmentanteile aller einzelnen Segmente sind nach Berichtskauf verfügbar

Nach Endverbraucherbranche: Vertragsverpackungsorganisationen beschleunigen ihr Wachstum

Pharmazeutische Hersteller behielten 2025 einen Ausgabenanteil von 49,20 %, doch Vertragsverpackungsorganisationen (VVOs) verzeichneten eine CAGR von 9,55 %, da Innovatoren Nicht-Kernaktivitäten auslagern. VVOs nutzen Großeinkauf und dedizierte Compliance-Teams, um Audits in mehreren Rechtsordnungen zu bestehen, und positionieren sich als Wachstumsmotoren innerhalb des indischen Marktes für pharmazeutische Verpackungen. Viele ergänzen ihr Angebot um Formulierungs- und Analyselabore, um zu Komplettanbietern (CDMOs) zu werden, was mit der globalen Auftraggeber-Präferenz für integrierte Lieferketten übereinstimmt.

Einzelhandels- und institutionelle Apotheken bevorzugen heute regalfertige Verpackungen mit scanbaren Deckeln und recycelbaren Tabletts, die die Ausgabe beschleunigen. Die Krankenhausnachfrage nach gebrauchsfertigen Injektorkartuschen fördert VVO-Investitionen in Barriereisolatoren und Hochgeschwindigkeits-Kolbeneinsetzmaschinen. Gleichzeitig suchen Gesundheits-Startups nach kleinen Chargenläufen für Orphan Drugs, was Vertragsverpackungsunternehmen dazu veranlasst, modulare Linien einzusetzen, die in weniger als einer Stunde zwischen verschachtelten Fläschchen und Pumpsprays wechseln können. Diese Agilität festigt die Stellung der VVOs als zentrale Interessengruppen bis 2030.

Geografische Analyse

Gujarat generierte im Jahr 2024 etwa ein Drittel der nationalen pharmazeutischen Produktion und festigt damit seine Ankerrolle im indischen Markt für pharmazeutische Verpackungen. Die Häfen in Mundra und Pipavav ermöglichen schnelle Harzimporte und den Export fertiger Verpackungen, während eine dichte Lieferantenbasis die Vorlaufzeiten für ISO-zertifiziertes Werkzeug verkürzt. Staatliche Anreize locken zudem Verarbeiter an, Extrudier-, Druck- und Sterilisationseinheiten in der Nähe großer Pharmabetriebe anzusiedeln, was Lieferzyklen verkürzt und den logistischen CO₂-Fußabdruck verringert.

Maharashtra und Tamil Nadu folgen als regionale Schwerpunkte, insbesondere für komplexe Biologika und Hormontherapien, die Reinraum-Fläschchenwäsche und Kühllagerung erfordern. Neue Industrieparks in der Nähe von Pune und Chennai integrieren gemeinsame Abwasserbehandlung und zentralisierte Versorgungskorridore, was die GMP-Compliance für Verpackungshersteller erleichtert. Die Marktgröße des indischen Marktes für pharmazeutische Verpackungen, die südlichen Clustern zuzurechnen ist, wächst, da multinationale Auftraggeber langfristige Abfüll- und Endverarbeitungsprojekte unter der Bedingung der Nähe zu internationalen Flughäfen vergeben.

Aufstrebende nordöstliche Korridore profitieren von Frachtsubventionen, kämpfen jedoch mit Containermangel und einem begrenzten Angebot an Spezialfolien. Verarbeiter, die Satellitendepots in Assam und Meghalaya einrichten, erlangen einen First-Mover-Vorteil, müssen jedoch in standortbezogene Qualitätsprüfung und redundante Stromversorgung investieren, um Konsistenz zu gewährleisten. Nationale Autobahnausbauten im Rahmen von Bharatmala Phase I erschließen den Straßentransit zu nördlichen Arzneimittellagern, gleichen die Distribution über das Hinterland aus und positionieren den indischen Markt für pharmazeutische Verpackungen für eine breitere geografische Diversifizierung.

Wettbewerbslandschaft

Das Wettbewerbsfeld umfasst multinationale Spezialisten, diversifizierte indische Konzerne und agile regionale Unternehmen und schafft damit eine mäßig fragmentierte Struktur. Kein einzelnes Unternehmen überschreitet einen Umsatzanteil von 15 % am gesamten indischen Markt für pharmazeutische Verpackungen, obwohl einige Nischen wie Polymerfolien oder Glasampullen dominieren. Technologische Differenzierung, insbesondere bei der digitalen Serialisierung und In-Line-Bilderfassungssystemen, ist der wichtigste Hebel zur Auftragsgewinnung; Verarbeiter mit nachgewiesenen Datenintegritätsrahmen und cybersicheren Cloud-Dashboards gewinnen das Vertrauen von Versicherern und Regulierungsbehörden.

UFlex erweitert seine vertikale Reichweite von der PET-Harzextrusion bis zu fertigen Blisterfolien und nutzt dabei eigene Tinten- und Beschichtungschemien, die maßgeschneiderte Barrierelösungen beschleunigen.[3]UFlex Limited, "UFlex Nachrichten und Einblicke," uflexltd.com Gerresheimers Übernahme von Bormioli Pharma stärkt die Kapazität für Glasfläschchen und bietet globalen Impfstoffherstellern eine Dual-Source-Risikoabsicherung. Der inländische Neueinsteiger Mold-Tek Packaging setzt In-Mold-Etikettierung für hochauflösende Grafiken ein und verringert so das Fälschungsrisiko für rezeptfreie Marken. Durch Polymerupdate gemeldete Rohstoffschwankungen veranlassen Verarbeiter dazu, langfristige Harzverträge zu sichern, wobei einige eine Rückwärtsintegration in die Polypropylenkompoundierung in Betracht ziehen.

Chancen im weißen Bereich drehen sich um intelligente Verpackungen, mit Start-ups, die NFC-Chips in kindersichere Verschlüsse für Dosierungserinnerungen einbetten. Nachhaltigkeit bleibt ein Wettbewerbsfeld: Unternehmen, die als erste für 60%ige PCR-Hartflaschen zertifiziert werden, dürften Liefervereinbarungen mit multinationalen Generikaunternehmen sichern, die die Anforderungen des EU Green Deal erfüllen wollen. Kooperationen mit Cloud-Analyse-Anbietern zur Entwicklung von Predictive-Maintenance-Systemen für Form-Fill-Seal-Linien veranschaulichen die Konvergenz von Verpackung und Industrie 4.0 und verschärfen die Wettbewerbskluft zwischen digitalen Vorreitern und Nachzüglern.

Marktführer des indischen Marktes für pharmazeutische Verpackungen

Medipack Innovations Private Limited

N S Industries

A S Packers

North East Pharmapack Pvt Ltd

Packtime Innovations Pvt Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- September 2025: Mankind Pharma schloss eine Partnerschaft mit OpenAI, um prädiktive KI-Qualitätsanalysen in Verpackungs- und Vertriebsabläufen einzusetzen, mit dem Ziel, die Chargenfreigabezyklen zu verkürzen.

- März 2025: ONGC-Tochtergesellschaft OPaL verließ die Sonderwirtschaftszone Dahej, um als Inlandsverbrauchsgebietseinheit zu operieren, was direkte Polypropylenverkäufe an lokale Verarbeiter ermöglicht und die Polymerverfügbarkeit erleichtert.

- Januar 2025: UFlex präsentierte auf der PrintPack 2025 UV-LED-Tinten und eine 90%ige PCR-BOPET-Folie und unterstrich damit die Dynamik in Richtung nachhaltiger Hochbarrierelaminate.

- Dezember 2024: Gerresheimer schloss die Übernahme von Bormioli Pharma ab und stärkte damit das Angebot an Borosilikat-Fläschchen und -Kartuschen für indienzentrierte Biologika-Exporteure.

Berichtsumfang des indischen Marktes für pharmazeutische Verpackungen

Pharmazeutische Verpackung bezeichnet den Verpackungsprozess für pharmazeutische Produkte. Das Verpackungsmaterial kann aus verschiedenen Rohstoffen bestehen, wie Glas und Kunststoff, und seine Anwendung hängt von der Reaktivität der zu verpackenden pharmazeutischen Produkte ab. Der Bericht bietet eine detaillierte Darstellung der pharmazeutischen Verpackungsbranche in Indien mit einer Aufschlüsselung der Segmente nach Produkttyp und Materialtyp. Der Markt ist definiert durch die Erlöse aus dem Verkauf verschiedener pharmazeutischer Verpackungsprodukte, die von verschiedenen Anbietern auf dem Markt angeboten werden.

Der indische Markt für pharmazeutische Verpackungen ist segmentiert nach Materialtyp (Kunststoff, Glas und sonstige Materialtypen) und Produkttyp (Flaschen, Fläschchen und Ampullen, Spritzen, Tuben, Verschlüsse und Kappen, Beutel und Taschen, Etiketten und sonstige Produkttypen). Die Marktgrößen und -prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Kunststoff | Hochdichtes Polyethylen (HDPE) |

| Niederdichtes Polyethylen (LDPE) | |

| Polyethylenterephthalat (PET) | |

| Sonstige Kunststoffe | |

| Glas | |

| Metall | |

| Papier und Kartonage | |

| Verbundwerkstoffe/Biobasierte Materialien |

| Flaschen |

| Fläschchen und Ampullen |

| Blisterverpackungen |

| Vorbefüllte Spritzen und Kartuschen |

| Tuben |

| Verschlüsse und Kappen |

| Beutel und Taschen |

| Etiketten |

| Sonstige Produkttypen |

| Primärverpackung |

| Sekundärverpackung |

| Tertiärverpackung |

| Pharmazeutische Produktionsunternehmen |

| Vertragsverpackungsorganisationen |

| Einzelhandels- und institutionelle Apotheken |

| Krankenhäuser und Kliniken |

| Sonstige Endverbraucherbranchen |

| Nach Materialtyp | Kunststoff | Hochdichtes Polyethylen (HDPE) |

| Niederdichtes Polyethylen (LDPE) | ||

| Polyethylenterephthalat (PET) | ||

| Sonstige Kunststoffe | ||

| Glas | ||

| Metall | ||

| Papier und Kartonage | ||

| Verbundwerkstoffe/Biobasierte Materialien | ||

| Nach Produkttyp | Flaschen | |

| Fläschchen und Ampullen | ||

| Blisterverpackungen | ||

| Vorbefüllte Spritzen und Kartuschen | ||

| Tuben | ||

| Verschlüsse und Kappen | ||

| Beutel und Taschen | ||

| Etiketten | ||

| Sonstige Produkttypen | ||

| Nach Verpackungsebene | Primärverpackung | |

| Sekundärverpackung | ||

| Tertiärverpackung | ||

| Nach Endverbraucherbranche | Pharmazeutische Produktionsunternehmen | |

| Vertragsverpackungsorganisationen | ||

| Einzelhandels- und institutionelle Apotheken | ||

| Krankenhäuser und Kliniken | ||

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Welchen Wert wird die pharmazeutische Verpackung in Indien bis 2031 erreichen?

Es wird prognostiziert, dass der Wert bis 2031 8,18 Milliarden USD erreichen wird, ausgehend von 5,14 Milliarden USD im Jahr 2025 und 5,55 Milliarden USD im Jahr 2026.

Welche Verpackungsebene trägt in Indien am meisten zum Umsatz bei?

Primärformate machen 59,60 % des Umsatzes im Jahr 2025 aus, bedingt durch direkte Arzneimittelkontaktanforderungen und Serialisierungsvorschriften.

Warum gewinnen Vertragsverpackungsorganisationen Marktanteile?

Pharmaunternehmen lagern an spezialisierte VVOs aus, die Compliance-Expertise und flexible Kapazitäten anbieten, was zu einer CAGR von 9,55 % für das Segment führt.

Wie beeinflussen Nachhaltigkeitsvorschriften die Materialauswahl?

Regeln zur erweiterten Herstellerverantwortung schreiben derzeit 30 % Recyclinganteil vor, der bis 2027–28 auf 60 % steigt, und fördern die Einführung von PCR-Hartflaschen und recycelten PET-Folien.

Welches indische Bundesland ist der wichtigste Standort für pharmazeutische Verpackungen?

Gujarat beherbergt etwa ein Drittel der nationalen Arzneimittelproduktion und bildet einen dichten Cluster von Verpackungslieferanten, unterstützt durch Tiefseehäfen und politische Anreize.

Seite zuletzt aktualisiert am: