Größe und Marktanteil des kanadischen Marktes für mobile Zahlungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 2.39 Milliarden US-Dollar |

| Marktgröße (2026) | 3.27 Milliarden US-Dollar |

| Marktgröße (2031) | 15.77 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 36.95% CAGR |

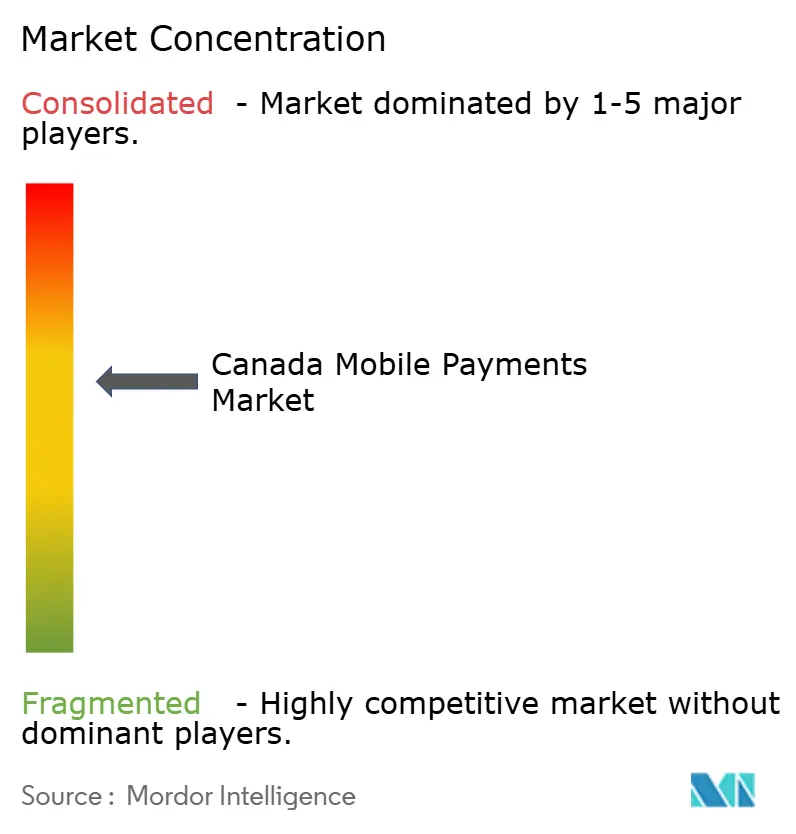

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für mobile Zahlungen durch Mordor Intelligence

Die Größe des kanadischen Marktes für mobile Zahlungen soll von USD 2,39 Milliarden im Jahr 2025 auf USD 3,27 Milliarden im Jahr 2026 wachsen und wird bis 2031 voraussichtlich USD 15,77 Milliarden bei einer CAGR von 36,95 % über den Zeitraum 2026–2031 erreichen. Der Anstieg spiegelt die rasche Digitalisierung von Finanzdienstleistungen, eine aggressive Modernisierung der Zahlungsinfrastruktur, die weitverbreitete Akzeptanz kontaktloser Technologie bei Verbrauchern und die Verdrängung von Bargeld am Point-of-Sale wider. Digitale Zahlungen machen bereits 86 % des nationalen Zahlungsvolumens aus, wobei kontaktlose Transaktionen im Jahr 2024 53 % aller Zahlungen ausmachten und damit einen breiten Verhaltungswandel unter Kanadiern verdeutlichen.[1]Innovation, Wissenschaft und wirtschaftliche Entwicklung Kanada, „Hochgeschwindigkeitszugang für alle: Kanadas Konnektivitätsstrategie,” ised-isde.canada.ca Regierungsprogramme wie Real-Time Rail (RTR) und der Consumer-Driven Banking Framework erschließen neue Wege für Produktinnovationen und beseitigen gleichzeitig Latenz- und Datenaustauschbarrieren, die die Marktexpansion historisch eingeschränkt haben. Einzelhändler stärken die Nutzung, indem sie Zahlungen in Treueprogramme einbetten, während tragbare und smartphone-gestützte Fahrscheinerfassung die städtische Mobilität transformiert und Transaktionsvolumina beschleunigt. Diese Kräfte zusammen positionieren den kanadischen Markt für mobile Zahlungen als eines der am schnellsten wachsenden Ökosysteme weltweit.

Wesentliche Erkenntnisse des Berichts

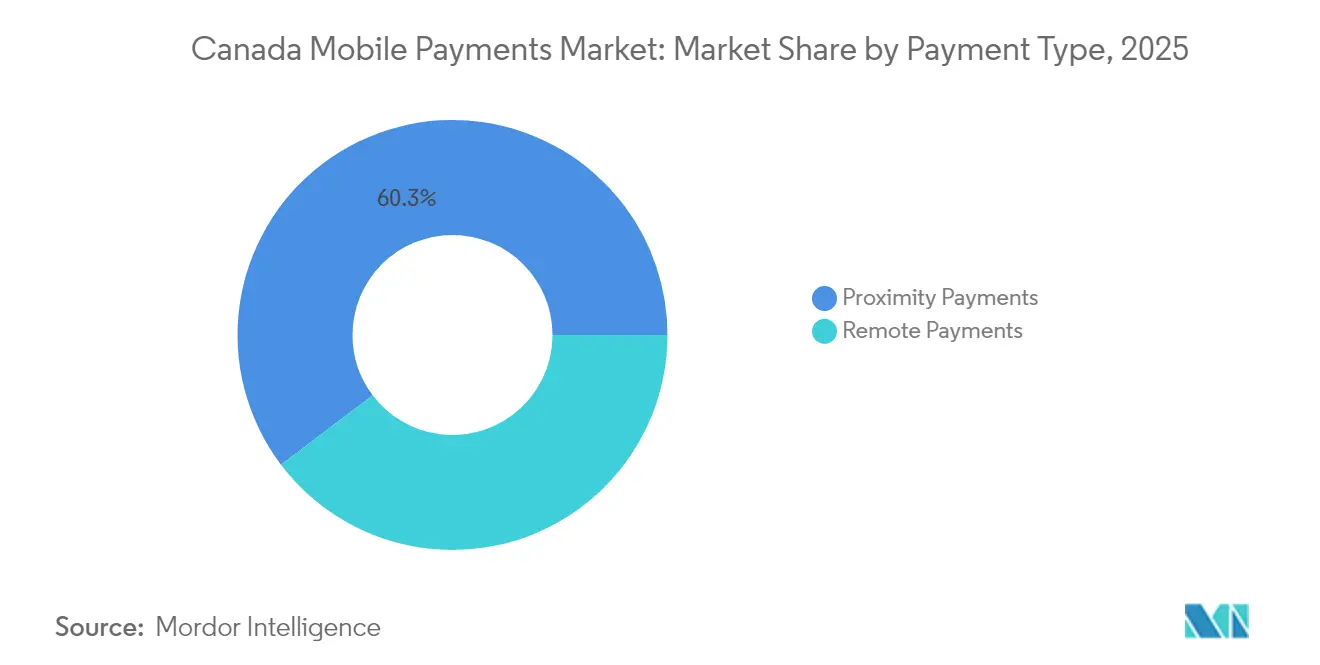

- Nach Zahlungsart führten Proximity-Transaktionen mit einem Umsatzanteil von 60,30 % im Jahr 2025, während Remote-Zahlungen bis 2031 die höchste CAGR von 38,05 % verzeichnen werden.

- Nach Transaktionsart hielt der Point-of-Sale 53,40 % des Marktanteils des kanadischen Marktes für mobile Zahlungen im Jahr 2025, während Transit- und Ticketing-Transaktionen voraussichtlich bis 2031 mit einer CAGR von 39,95 % zunehmen werden.

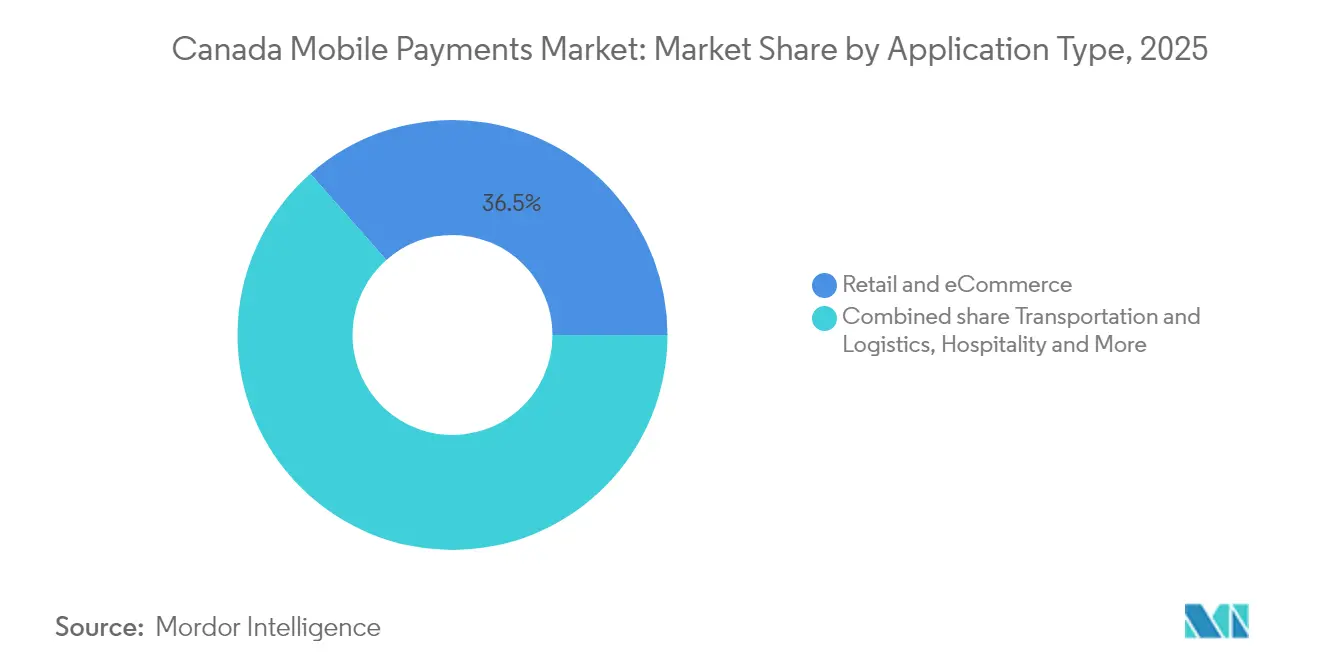

- Nach Anwendung erfasste Einzel- und Großhandel 36,50 % der Marktgröße des kanadischen Marktes für mobile Zahlungen im Jahr 2025; Transport und Logistik ist mit einer CAGR von 40,40 % für das schnellste Wachstum positioniert.

- Nach Endnutzer dominierten Privatnutzer mit 56,40 % des Marktes im Jahr 2025, doch die Unternehmensadoption wird voraussichtlich mit einer CAGR von 38,70 % beschleunigen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Markt für mobile Zahlungen

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Zunehmende Internetdurchdringung fördert die Akzeptanz von Mobile Commerce | +8.2% | National, mit stärkeren Zuwächsen in Ontario, Quebec, British Columbia | Mittelfristig (2–4 Jahre) |

| Steigende Akzeptanz von Interac Debit-Schienen für kontaktlose Zahlungen im Geschäft | +9.1% | National, konzentriert in städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| Erweiterung von loyalitätsintegrierten Closed-Loop-Mobile-Wallets durch kanadische Einzelhändler | +6.7% | National, frühe Akzeptanz in Toronto, Vancouver, Montréal | Mittelfristig (2–4 Jahre) |

| Staatlicher Vorstoß für Real-Time Rail und Open-Banking-Framework | +11.3% | Nationale Umsetzung mit schrittweisem Rollout | Langfristig (≥ 4 Jahre) |

| Wachsende Akzeptanz von Wearable-Zahlungen bei Massenverkehrssystemen | +3.5% | Städtische Zentren: Toronto, Vancouver, Montréal, Ottawa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Internetdurchdringung fördert die Akzeptanz von Mobile Commerce in kanadischen Provinzen

Verbesserte Breitbandverfügbarkeit beschleunigt die E-Commerce-Aktivität, wobei die Mobile-Commerce-Transaktionen im Jahr 2024 um 42 % im Jahresvergleich gewachsen sind. Die Konnektivitätsstrategie im Wert von CAD 6 Milliarden (USD 4,37 Milliarden) zielt darauf ab, bis 2030 landesweit 50-Mbps-Geschwindigkeiten bereitzustellen, die Stadt-Land-Disparitäten zu reduzieren und die gesamte adressierbare Basis für Zahlungsanbieter zu vergrößern. Allein der regionale Plan von British Columbia lieferte bis 2024 wirtschaftliche Vorteile im Wert von CAD 2,5 Milliarden (USD 1,82 Milliarden), ein Ergebnis, das den wirtschaftlichen Multiplikatoreffekt zuverlässiger Konnektivität demonstriert. Mehr als 73.000 ländliche Haushalte sollen von 132 laufenden Projekten profitieren, was sich direkt in inkrementellem Transaktionsvolumen für digitale Geldbörsen übersetzt. Die Nutzung von mobilen App-Zahlungen stieg von 37 % der Erwachsenen im Jahr 2022 auf 45 % im Jahr 2024, was auf eine anhaltende Nachfrage nach smartphone-basierten Abrechnungsmechanismen hindeutet.

Steigende Akzeptanz von Interac Debit-Schienen für kontaktlose Zahlungen im Geschäft

Interac verarbeitet täglich mehr als 16 Millionen Transaktionen und hält Betrug bei unter CAD 0,01 pro CAD 100. Seine abgestufte Interbankenentgeltpolitik, eingeführt im Oktober 2024, senkte die Gebühren für kleine Händler und befeuerte die stärkere Akzeptanz von kontaktlosem Debit-Bezahlen per Tap.[2]Kanadischer Verband unabhängiger Unternehmen, „Niedrigere Visa- und Mastercard-Gebühren für kleine Unternehmen gelten ab dieser Woche,” cfib-fcei.ca Die Durchdringung von Interac e-Transfer stieg um sieben Prozentpunkte auf 58 % im Jahr 2024, und kontaktloses Debit machte 70 % des gesamten Debit-Kaufvolumens aus. Die Integration mit Apple Pay, Google Pay und Samsung Pay erweitert die Verbraucherauswahl und stärkt Interacs Position gegenüber globalen Kartensystemen. Unabhängige Händler berichten bereits von 27 % Einsparungen bei den Verarbeitungskosten, was die Cashflow-Resilienz für kleine Unternehmen verbessert.[3]Apple, „Entwickler können bald In-App-NFC-Transaktionen über das Secure Element anbieten,” apple.com

Erweiterung von loyalitätsintegrierten Closed-Loop-Mobile-Wallets durch kanadische Einzelhändler

Einzelhändler nutzen Closed-Loop-Architektur, um Verbraucherdaten zu aggregieren, Wiederholungsbesuche zu fördern und personalisierte Aktionen bereitzustellen. Das Scan-&-Pay-Modell von Tim Hortons vergibt 10 Punkte pro ausgegebenem Dollar und verbindet Zahlung und Belohnungen in einer einzigen Nutzerreise. Das PC-Optimum-Programm von Loblaw Companies verfügt über 17 Millionen Mitglieder und erzielte im Jahr 2024 einen E-Commerce-Umsatz von CAD 3,9 Milliarden (USD 2,84 Milliarden), was die Kraft datengesteuerter Personalisierung unterstreicht. Der Erfolg dieser Modelle beeinflusst Schnellrestaurants, Lebensmittelketten und Drogerien, die Wallet-Entwicklung zu beschleunigen. Marktprognosen zeigen, dass kanadische digitale Geldbörsen von USD 1,39 Milliarden im Jahr 2024 auf USD 20,48 Milliarden bis 2030 skalieren, wobei Loyalität als zentrales Differenzierungsmerkmal eingebettet ist.

Staatlicher Vorstoß für Real-Time Rail und Open-Banking-Framework zur Beschleunigung von Innovationen im Bereich mobile Zahlungen

RTR wird bis 2026 eine 24×7-Echtzeit-Abwicklung unter Verwendung der ISO-20022-Datenstandards bereitstellen und dabei reichhaltigere Nachrichtenübermittlung sowie fortschrittliche Betrugskontrollen ermöglichen. Die parallele Umsetzung des Consumer-Driven Banking Framework im Jahr 2025 schafft eine sichere API-Schicht, die es Verbrauchern ermöglicht, Finanzdaten mit akkreditierten Fintechs zu teilen. Zusammen verkürzen diese Initiativen Abwicklungsfenster, reduzieren Abstimmungskosten und lösen Produktinnovationen in B2C- und B2B-Anwendungsfällen aus. Die Zusammenarbeit von Payments Canada mit IBM und CGI hat die Austauschkomponente bereits abgeschlossen und deutet auf einen planmäßigen Start hin. Sobald RTR in Betrieb ist, wird es Kanada mit globalen Vorreitern wie Brasiliens Pix gleichstellen und eine neue Generation von sofortigen, datenreichen Zahlungserlebnissen katalysieren.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Rahmen der Auswirkung |

|---|---|---|---|

| Fragmentierte Datenschutzbestimmungen der Provinzen schränken den Datenaustausch über Ökosysteme hinweg ein | -4.8% | National, mit unterschiedlicher Intensität nach Provinz | Mittelfristig (2–4 Jahre) |

| Höhere Händlerrabattgebühren für Mobile Wallets im Vergleich zu Interac Debit entmutigen die Akzeptanz bei KMU | -3.2% | National, besonders bei kleinen Händlern | Kurzfristig (≤ 2 Jahre) |

| Latenzprobleme bei ländlichem Breitband schränken reibungslose Proximity-Transaktionen ein | -2.1% | Ländliche und abgelegene Gebiete, nördliche Territorien | Mittelfristig (2–4 Jahre) |

| Sicherheitsbedenken der Verbraucher bezüglich Tokenisierungsfehlern in NFC-Geräten | -1.9% | National, mit stärkeren Auswirkungen auf ältere Bevölkerungsgruppen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Fragmentierte Datenschutzbestimmungen der Provinzen schränken den Datenaustausch über Ökosysteme hinweg ein

Kanada operiert unter einem dualen Datenschutzregime: dem föderalen PIPEDA-Gesetz und mehreren Provinzgesetzen. Abweichende Compliance-Verpflichtungen erhöhen die Entwicklungskosten für Wallet-Anbieter, die Datenverarbeitungsprotokolle nach Rechtsgebiet anpassen müssen. Während Ottawas Vorschlag von 2024 zur Modernisierung von PIPEDA darauf abzielt, Standards mit der EU-DSGVO zu harmonisieren, bleiben Umsetzungszeiträume und endgültige Bestimmungen ungewiss. Die Fragmentierung untergräbt Netzwerkeffekte, die auf nahtlosem Datenaustausch beruhen, und begrenzt den Umfang von Treueprogrammen und gezielten Angeboten. Open-Banking-Teilnehmer stehen vor zusätzlichen Hürden, da API-Frameworks vor dem Start sowohl föderale als auch provinziale Mandate erfüllen müssen.

Höhere Händlerrabattgebühren für Mobile Wallets im Vergleich zu Interac Debit entmutigen die Akzeptanz bei KMU

Mobile Wallets erheben häufig kombinierte Gebühren von 1–4 % pro Verkauf, merklich über dem effektiven Satz von unter 1 % für Interac Debit, was zu einer Zurückhaltung bei Händlern führt, insbesondere in ländlichen und margenarmen Branchen. Ottawa handelte 2024 eine Senkung der durchschnittlichen Kreditkartengebühren auf 1,4 % aus, doch einige Verarbeiter gaben die Einsparungen nicht an die Händler weiter, was den beabsichtigten Effekt der Politik abschwächte. Fixkosten für die Aktivierung kontaktloser Terminals und Tokenisierung belasten zusätzlich kleine Einzelhändler mit begrenztem Volumen. Die Kostenlücke verfestigt Interacs Vorteil und verlangsamt die Diffusion internationaler Wallet-Marken über Ballungsräume hinaus.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart: Dominanz der Proximity-Zahlungen steht einem Aufstieg der Remote-Zahlungen gegenüber

Proximity-Transaktionen machten 2025 60,30 % des kanadischen Marktes für mobile Zahlungen aus, getrieben durch die Allgegenwart der Nahfeldkommunikation an mehr als 500.000 Händlerstandorten landesweit. Über 70 % der Debit-Käufe wurden über Tap-to-Pay abgerechnet, da Verbraucher schnelles Bezahlen akzeptierten. Das Segment profitiert von der Gewohnheitsbildung während der Pandemie und vertrauenswürdigen inländischen Schienen wie Interac Flash. Die Remote-Gruppe expandiert jedoch mit einer CAGR von 38,05 % bis 2031, da E-Commerce-Volumina, QR-Code-Scans und biometrisch authentifizierte In-App-Zahlungen zunehmen. Mobile-Wallet-Anbieter, die Ein-Klick-Checkout und tokenisierte Zugangsdaten nutzen, verringern den historischen Abstand zwischen Online- und stationären Erlebnissen. Zahlungsorchestrierungsplattformen ermöglichen es Händlern nun, Transaktionen dynamisch weiterzuleiten, Autorisierungsraten zu optimieren und Betrug zu reduzieren. Apples Entscheidung, Entwicklern den Zugang zum Secure Element zu öffnen, verwischt die Grenzen zwischen Proximity und Remote weiter, indem In-App-NFC-Erlebnisse außerhalb des Browsers ermöglicht werden.

Remote-Zahlungen profitieren auch von der SoftPOS-Revolution, die Android- oder iOS-Geräte zu vollständigen Service-Terminals zu minimalen Kosten macht und die Akzeptanz unter Kleinsthändlern auf Pop-up-Märkten und mobilen Dienstleistern ausweitet. Da RTR eine sofortige Verfügbarkeit von Mitteln gewährleistet, schwindet die Abwicklungsangst für Remote-Verkäufer, was die Akzeptanz erweitert. Die Marktgröße des kanadischen Marktes für mobile Zahlungen für Remote-Kanäle soll bis 2031 USD 6,48 Milliarden überschreiten, etwa 41,10 % der Gesamtströme, was auf eine ausgewogenere Kanalmischung hindeutet. Beobachter der kanadischen Branche für mobile Zahlungen stellen fest, dass die Betrugsprävention durch dynamische CVV und biometrische Kopplung die Vertrauenslücke zwischen Proximity- und Remote-Zahlungsarten verkürzt.

Nach Transaktionsart: POS-Führerschaft herausgefordert durch Transit-Innovation

Point-of-Sale-Interaktionen machten 2025 53,40 % der Marktgröße des kanadischen Marktes für mobile Zahlungen aus, gestützt durch reife Akzeptanzinfrastruktur, vorhersehbare Kaufmuster und solides Verbrauchervertrauen. Händler aktualisieren weiterhin POS-Firmware, um Wallet-Tokenisierung, dynamische QR-Codes und In-App-Treuepunkteinlösung zu akzeptieren. Interac Flash und Dual-Tap-Flows beschleunigen den Durchsatz für volumenstärke Branchen wie Lebensmittel, Convenience und Schnellrestaurants. Transit- und Ticketing-Transaktionen, heute unter „Sonstiges” zusammengefasst, skalieren jedoch mit einer CAGR von 39,95 %. Stadtbetreiber in Toronto, Vancouver, Montréal und Ottawa haben Open-Loop-Akzeptanz eingeführt, sodass Fahrgäste Wearables oder Smartphones direkt an Fahrscheinschaltern tippen können, ohne PIN-Verifizierung.

Die Attraktivität berührungsloser Einfahrt und Zeitersparnis katalysiert die Fahrgasterholung nach der Pandemie. Verkehrsbetriebe erfassen auch umfangreichere Fahrgastanalysen, die die Kapazitätsplanung und dynamische Preisgestaltung unterstützen. Über U-Bahnen und Busse hinaus dringen Smart-Ticketing-Lösungen in Sportarenen, Museen und Parkhäuser ein und verwandeln die Veranstaltungsticketierung in ein All-in-one-Erlebnis. Zahlungen für Mikromobilitätsoptionen wie Fahrrad- und Scooter-Verleih werden ebenfalls über eingebettete Wallet-Schienen abgewickelt, was inkrementellen Mehrwert schafft. Diese Entwicklungen implizieren, dass das POS-Wachstum moderat ausfallen wird, während Transit, Mobilität-als-Service und Veranstaltungsticketierung einen größeren Anteil am Transaktionsmix im kanadischen Markt für mobile Zahlungen einnehmen.

Nach Anwendung: Einzelhandelsführerschaft trifft auf Disruption im Transportbereich

Einzel- und E-Commerce hielt 2025 36,50 % des Marktanteils des kanadischen Marktes für mobile Zahlungen. Supermarktketten, Apothekenfilialen und Schnellrestaurant-Marken betten weiterhin Treueprogramme, personalisierte Angebote und BOPIS-Abläufe (Online kaufen, im Geschäft abholen) in Wallet-Erlebnisse ein. Tim Hortons' loyalitätsverknüpftes Scan-&-Pay und Loblaws PC Optimum sind bemerkenswerte Beispiele für erfolgreiche Kundenbindungsstrategien, die in der Anmeldung zu mobilen Zahlungen verankert sind. Einzelhändler stützen sich auf Verbraucherdatenreservoirs, um das Sortiment zu verfeinern, Aktionen zu optimieren und Wartezeiten zu reduzieren. Die Marktgröße des kanadischen Marktes für mobile Zahlungen im Einzelhandel wird voraussichtlich bis 2031 USD 5,66 Milliarden erreichen, unterstützt durch Omnichannel-Commerce und erweiterte Same-Day-Delivery-Optionen.

Transport und Logistik ist das am schnellsten wachsende Segment mit einer CAGR von 40,40 %. Flotten nutzen Mobile Wallets, um Fahrertankzahlungen und Mautgebühren zu automatisieren, während Paketzusteller über RTR sofortige Lohnauszahlungen leisten und die Liquidität der Belegschaft verbessern. Häfen und Bahnbetreiber experimentieren mit IoT-verknüpften Smart Contracts, die die Zahlung bei verifizierten Lieferereignissen auslösen. Wearable-Fahrscheinerfassung im Massenverkehr treibt die inkrementelle Wallet-Aktivierung unter Pendlern voran und multipliziert Netzwerkeffekte. Da RTR eine sofortige Abwicklung ermöglicht, reduzieren Logistikunternehmen Betriebskapitalpuffer und beschleunigen die Vermögensrotation, was die Sektorökonomie verbessert.

Nach Endnutzer: Privatnutzerakzeptanz führt, Unternehmens-Beschleunigung folgt

Privatnutzer repräsentierten 2025 56,40 % des Marktvolumens, getragen von einer Smartphone-Durchdringung von 84 % unter Kanadiern ab 15 Jahren. Die Generation Z ist die Avantgarde, wobei 69 % Wallets wöchentlich nutzen. Die Sicherheitswahrnehmung der Verbraucher hat sich durch Tokenisierung und biometrische Zwei-Faktor-Authentifizierung verbessert, doch Daten der Bank of Canada zeigen, dass die Nutzung mobiler Zahlungen unter Erwachsenen nur bei 16 % liegt, was auf enormes Potenzial hindeutet. Treueleistungen, Kontenaggregation und sofortige P2P-Überweisungen erweitern das Wertangebot für spät adoptierende Nutzer.

Unternehmen migrieren zunehmend zu mobilen Point-of-Sale-Lösungen für Bestandsverwaltung, Personalplanung und Analytik, was eine CAGR von 38,70 % beim Unternehmenstransaktionswert antreibt. Real-Time Rail verspricht Echtzeit-Gehaltsabrechnung, Lieferantenabrechnung und Treasuryoptimierung – Funktionen, die bei Unternehmensfinanzchefs Anklang finden. Mittelständische Unternehmen implementieren API-gesteuerte mobile Auszahlungen an Auftragnehmer und Gig-Worker. Die kanadische Branche für mobile Zahlungen erlebt auch, wie Banken kartenbasierte Ausgabenkontrollen und Belegerfassung in mobile Unternehmenskarten einbetten, was Prüfpfade vereinfacht.

Geografische Analyse

Ontario und Quebec dominieren die Akzeptanz aufgrund dichter städtischer Bevölkerungen, Hauptverwaltungen der großen Banken und frühzeitiger Einführung fortschrittlicher Transit-Wallets. Torontos Integration von Presto-Karten in Apple Wallet illustriert, wie provinzielle Behörden mit globalen Plattformen zusammenarbeiten, um die Fahrscheinerfassung zu optimieren und tägliche Transaktionszahlen zu steigern. Quebecs besonderer sprachlicher Kontext erfordert französischsprachige Wallet-Oberflächen und bietet Differenzierungsmöglichkeiten für lokalisierte Anbieter. Ontario macht etwa 38,60 % des kanadischen Marktes für mobile Zahlungen aus, teilweise weil Technologiecluster im Großraum Toronto Fintech-Experimente beschleunigen.

British Columbia und Alberta zeigen robustes Wachstum, da Technologiebelegschaften und ausländische Investitionen zunehmen. Der CAD-584-Millionen-Plan für ländliche Konnektivität in British Columbia verbesserte den Internetzugang für 73.000 Haushalte und schuf USD 467 Millionen wirtschaftlichen Nutzen sowie steigende Transaktionsnachfrage in zuvor unterversorgten Gemeinden. Calgary und Edmonton profitieren von Digitalisierungsprojekten im Energiesektor, die Kraftstoff- und Spesenzahlungen über mobile-first-Plattformen leiten und den Verwaltungsaufwand reduzieren. Staatliche Verpflichtungen zur universellen 5G-Abdeckung sollen Latenzprobleme beheben, die die Wallet-Leistung in Rohstoffgewinnungszonen beeinträchtigen.

Atlantische Provinzen und nördliche Territorien hinken bei der Durchdringung hinterher, stellen jedoch ein erhebliches Aufwärtspotenzial dar, da Satellitenabdeckung im niedrigen Erdorbit und staatliche Subventionen die Breitbandreichweite ausweiten. Das Mandat der CRTC für 100 % mobile Abdeckung bis 2026 wird die Lücke zwischen städtischen und ländlichen Verbrauchererlebnissen verringern. Sobald die Konnektivität stabil ist, können Dienstanbieter geografisch gezieltes Marketing nutzen, um Bevölkerungsgruppen in abgelegenen Gebieten zu gewinnen. Nördliche Bergbaustandorte setzen bereits Mobile Wallets für Sicherheits-Wearables und Schichtzahlungen ein und schaffen damit Referenzpunkte für eine breitere Einzelhandelsnutzung. Insgesamt nehmen regionale Disparitäten ab, und politische Initiativen deuten auf eine national gleichmäßigere Wachstumskurve für den kanadischen Markt für mobile Zahlungen hin.

Regulatorisches Umfeld

Mobile Zahlungen in Kanada unterliegen einem sich entwickelnden föderalen Aufsichtsregime, das auf dem Retail Payment Activities Act (RPAA) und den Retail Payment Activities Regulations basiert, wobei die Bank of Canada als leitende Aufsichtsbehörde für Zahlungsdienstleister (PSPs) benannt wurde. Die Registrierungspflichten gemäß RPAA wurden am 1. November 2024 verbindlich, und die Anforderungen an das operationelle Risikomanagement sowie die Absicherung von Endnutzergeldern traten am 8. September 2025 vollständig in Kraft, wodurch Erwartungen hinsichtlich Governance, Vorfallmanagement und Schutz von Kundengeldern für Wallet-Betreiber, Zahlungsabwickler und andere PSPs formalisiert wurden.

Angrenzende Vorschriften prägen ebenfalls die tägliche Akzeptanzökonomie und das Verhalten der Marktteilnehmer. Die Financial Consumer Agency of Canada (FCAC) verwaltet den Code of Conduct for the Payment Card Industry in Canada, der Verpflichtungen für Netzwerkbetreiber und Acquirer festlegt, die die Händlerbedingungen und Transparenz bei der Akzeptanz kartenbasierter mobiler Wallets beeinflussen. Für Identitäts- und Wallet-Sicherheitspraktiken unterstützt der Digital ID and Authentication Council of Canada (DIACC) freiwillige Konformitätsleitlinien durch das Pan-Canadian Trust Framework (PCTF), das von Ökosystemteilnehmern genutzt wird, um sich auf Sicherheits- und Vertrauensanforderungen für Implementierungen digitaler Wallets abzustimmen.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette für mobile Zahlungen in Kanada beginnt mit Geräteplattformen und Wallet-Schnittstellen (zum Beispiel Apple Pay, Google Pay und Samsung Pay) und erstreckt sich über Händlerakzeptanz- und Orchestrierungsebenen (POS-Terminalanbieter, SoftPOS-Anbieter, Zahlungsgateways und Mehrwertplattformen). Transaktionen werden über Acquirer und Zahlungsabwickler (wie Moneris und andere Vermittler) verarbeitet, über Kartennetzwerke und nationale Debit-Schienen (insbesondere Interac) oder direkte Bankverbindungen geleitet und über die kanadische Clearinginfrastruktur abgewickelt. Banken und Kreditgenossenschaften bleiben zentrale Emittenten und Kontoinhaber, während Fintechs und Zahlungsvermittler Funktionen wie grenzüberschreitende Überweisungen, KMU-Unterstützung, eingebettete Checkout-Lösungen und Risikotools hinzufügen.

Infrastruktur- und Governance-Knoten werden zunehmend interoperabler, da nationale Schienen und Aufsicht ausgeweitet werden. Payments Canada treibt Real-Time Rail (RTR) mit Tests und einem gestaffelten Onboarding-Ansatz bis zum Start voran. Änderungen des Canadian Payments Act, die am 1. September 2025 in Kraft traten, erweiterten die Berechtigung zur Mitgliedschaft bei Payments Canada auf regulierte PSPs und andere Einrichtungen, wodurch die Abhängigkeit von etablierten Vermittlern mit der Zeit verringert wird. Parallel dazu fügt das Aufsichtsregime der Bank of Canada gemäß RPAA, mit zentralen Anforderungen, die seit dem 8. September 2025 gelten, standardisierte Compliance-Erwartungen für Nichtbanken-PSPs hinzu, was sich auf Onboarding, Berichterstattung, die Gestaltung von Absicherungsmaßnahmen und das Anbietermanagement im gesamten Ökosystem auswirkt.

Wettbewerbslandschaft

Der Wettbewerb ist moderat und zeichnet sich durch eine Mischung aus inländischen Platzhirschen, globalen Technologieplattformen und agilen Fintech-Neueinsteigern aus. Interacs inländisches Netzwerk verarbeitete 2024 täglich 16 Millionen Debit- und P2P-Transaktionen mit minimalem Betrug und festigt damit seinen Incumbency-Vorteil. Großbanken streben digitale Führerschaft durch Akquisitionen und interne Innovation an; die Integration von HSBC Canada durch Royal Bank of Canada erweitert den Umfang und die grenzüberschreitende Reichweite, während TDs vierter aufeinanderfolgender Titel „Beste digitale Verbraucherbank” die Investitionen in die Nutzererfahrung unterstreicht. Diese Institute nutzen vertrauenswürdige Marken und Einlagenbasen, um wertschöpfende Wallet-Funktionen wie sofortige Kreditaufstockungen und dynamische Ausgabeneinblicke zu bündeln.

Technologieriesen wollen Kundenschnittstellen neu gestalten. Apples Aktivierung von In-App-NFC über das Secure Element eröffnet Händlern Kreativität weit über die Karten-Tokenisierung hinaus und positioniert das Unternehmen, um Transaktionsrouting und Ökosystem-Lizenzgebühren zu monetarisieren. Google und Samsung konkurrieren über Open-Source-Partnerschaften und tiefere Android-OS-Einbindungen. PayPal und Wise erweitern grenzüberschreitende Fähigkeiten und bedienen Expatriaten- und KMU-Überweisungsbedarfe. Lightspeed Commerce und Moneris Solutions Corporation differenzieren sich durch die Kombination von Zahlungen mit Bestands- und Treuemodulen für kleine Händler.

Markteinsteiger konzentrieren sich auf vertikale Nischen und unterversorgte Gebiete. Der Lohnvorschussanbieter DailyPay trat im April 2025 in Kanada ein und nutzt RTRs bevorstehende Sofortschienen, um verdienten Lohnzugang bereitzustellen. Verarbeitungsspezialisten experimentieren mit Cannabis-Einzelhandel und Telemedizin-Subvertikalen, wo Compliance-Komplexität verteidigbare Wettbewerbsvorteile bietet. Das bevorstehende Open-Banking-Regime wird Wechselkosten senken und Fintech-Akteuren ermöglichen, datensteuerte Mehrwertangebote wie Mikro-Sparen, Pay-by-Bank und BNPL-Alternativen zu vermitteln, die Kartensysteme umgehen. Strategische Allianzen mit Telekommunikationsunternehmen und staatlichen Behörden werden entscheidend sein, um ländliche Kundengewinnung zu erschließen, wenn Konnektivitätslücken geschlossen werden.

Führende Unternehmen der kanadischen Branche für mobile Zahlungen

Canadian Imperial Bank of Commerce

Apple Inc.

PayPal Holdings Inc.

Google LLC

Samsung Electronics Co., Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Plattform-Upgrades sind ein kurzfristiger Katalysator für Produkt- und Anbieterwechsel im gesamten Ökosystem, insbesondere im Bereich operationelles Risikomanagement, Vorfallreaktion und Absicherung von Kundengeldern. Die Bank of Canada hat begonnen, PSPs gemäß RPAA zu überwachen, und registrierte PSPs unterliegen wiederkehrenden Berichtspflichten, darunter einem Jahresbericht, der jährlich bis zum 31. März fällig ist (wobei der erste derartige Zyklus von der Bank of Canada Anfang 2026 hervorgehoben wurde). Dies schafft Raum für regulierte Tools und Dienstleistungen, die in Zahlungsstacks integriert werden, wie automatisierte Kontrollennachweise, Strukturen für Absicherungskonten, Abstimmung und Workflows zur Vorfallmeldung, zusammen mit händlerorientierten Angeboten, die Compliance in Vertrauen übersetzen.

Interoperabilität und neue Zugangswege erweitern sich auch auf der Schienen- und Datenebene, was mobile Zahlungsanwendungsfälle jenseits der traditionellen Kartentokenisierung ermöglicht. Payments Canada treibt RTR voran, mit einem etablierten Satzungs- und Regelwerk, das 2026 in Kraft treten soll, und die 2025 erfolgte Erweiterung der Berechtigung zur Mitgliedschaft bei Payments Canada auf überwachte PSPs eröffnet zusätzlichen Nichtbanken-Teilnehmern einen Weg zur Anbindung an das nationale Clearing. Auf der Datenseite wurde das Framework für verbraucherorientiertes Banking durch die Gesetzgebung von 2025 und nachfolgende föderale Aktivitäten vorangebracht, wobei 2026 vorgeschlagene Verordnungen veröffentlicht wurden, die die Bank of Canada als Aufsichtsbehörde bestimmen und Anwendungsfälle wie Pay-by-Bank und kontogebundene Wallet-Erlebnisse unterstützen, bei denen Datenportabilität und standardisierter API-Zugang operationalisiert werden. Separat treibt die Bundesregierung bis 2026 ein Rahmenwerk für Stablecoin-Politik voran, das einen weiteren Compliance- und Produktpfad für digitale Geldinstrumente hinzufügt, die sich mit der Wallet-Distribution und Händlerakzeptanz überschneiden können, sobald die Regeln finalisiert sind.

Aktuelle Branchenentwicklungen

- Juni 2026: Die Canada Gazette veröffentlichte vorgeschlagene Verordnungen zum verbraucherorientierten Banking, die die Bank of Canada als Aufsichtsbehörde für das Framework bestimmen. Der Schritt treibt den regulatorischen Weg für akkreditierten Datenaustausch voran, eine Voraussetzung für kontogebundene Wallet-Funktionen wie Pay-by-Bank-Checkout, Aggregation von Finanzdaten und optimiertes Onboarding über Anbieter hinweg.

- November 2025: PayPal führte sein Ratenkaufangebot Pay in 4 in Kanada ein, das es Verbrauchern ermöglicht, berechtigte Einkäufe innerhalb des PayPal-Checkout-Erlebnisses in vier zinsfreie Raten aufzuteilen. Der Start stärkt konversionsorientierte mobile Fernzahlungen für Händler, indem ein alternativer Finanzierungs- und Rückzahlungsablauf innerhalb eines gängigen digitalen Wallet- und Checkout-Stacks hinzugefügt wird.

- März 2024: PayPal führte PayPal Complete Payments für kleine und mittlere Unternehmen in Kanada ein, mit Unterstützung für Wallet-Zahlungsarten einschließlich Apple Pay und Google Pay neben Kartenakzeptanz. Dieser gebündelte Ansatz verringert den Integrationsaufwand für KMU und standardisiert die Wallet-Akzeptanz innerhalb einer einzigen Anbieterbeziehung, wodurch eine breitere Durchdringung mobiler Wallets an Online- und In-App-Checkouts unterstützt wird.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Wir bemessen den Markt für mobile Zahlungen in Kanada als Dollarwert der Zahlungstransaktionen, die auf einem Smartphone oder Tablet initiiert und erfolgreich an einen Händler oder eine andere Person abgeschlossen werden, sowohl bei stationären als auch bei Fernnutzungen.

Ausschlüsse des Umfangs: Wir schließen den Verkauf von Endgeräte-Hardware und Card-not-Present-Online-Checkouts aus, die auf einem Desktop- oder Laptop-Computer beginnen.

Übersicht der Segmentierung

- Nach Zahlungsart

- Proximity-Zahlungen

- Remote-Zahlungen

- Nach Transaktionsart

- Peer-to-Peer (P2P)

- Point-of-Sale (POS) im Geschäft

- Person-zu-Händler (P2M/Checkout)

- Sonstige Transaktionsarten

- Nach Anwendung

- Einzel- und E-Commerce

- Transport und Logistik

- Gastgewerbe und Gastronomie

- Staat und öffentlicher Sektor

- Sonstige Anwendungen (Bildung, Gesundheitswesen)

- Nach Endnutzer

- Privat

- Geschäftlich

Datenquellen, Marktbemessung und Validierung

Schreibtischrecherche

Die Schreibtischarbeit beginnt mit öffentlichen Statistiken zu Zahlungssystemen und klaren Definitionen, da diese uns helfen, den gesamten adressierbaren Zahlungspool zu verankern, bevor wir ihn auf den mobil initiierten Wert eingrenzen. Wir stützen uns auf Quellen wie Veröffentlichungen von Payments Canada zu Transaktionswert und -volumen, Aufsichtsmaterialien der Bank of Canada zu Zahlungen, Reihen von Statistics Canada, die auf Einzelhandels- und E-Commerce-Aktivitäten hinweisen, sowie Verbraucherzahlungsforschung aus offiziellen oder akademischen Kanälen.

Wir prüfen auch öffentliche Dokumente wie Geschäftsberichte und Investorenpräsentationen von Unternehmen, um Wallet-Akzeptanz, Händlerreichweite und Produktfokus zu verstehen, gefolgt von angesehenen Presse- und Verbands-Websites, um regulatorische und infrastrukturelle Veränderungen zu verfolgen (zum Beispiel neue Anforderungen für Zahlungsdienstleister). Wenn das Modell zusätzliche Prüfungen zur Größenordnung auf Unternehmensebene oder zum Zeitpunkt von Ereignissen benötigt, nutzen wir selektiv kostenpflichtige Abonnements für Unternehmensfinanzen und Nachrichtenanalysen sowie für Patent- und Versandsignale, wenn relevant. Diese aufgeführten Quellen dienen nur als Beispiele, und viele weitere öffentliche und proprietäre Referenzen wurden für die Datenerhebung, Validierung und Klärung verwendet.

Primärinterviews und Umfragen

Primärarbeit wird verwendet, um den Umfang mobil initiierter Transaktionen, typische Take-Rates und die Geschwindigkeit, mit der sich das Verhalten zwischen stationärem Tap-to-Pay und In-App-Fernzahlungen verschiebt, zu überprüfen. Wir haben mit einer Mischung von Teilnehmern des Zahlungsökosystems gesprochen, wie Emittenten, Acquirer, händlerorientierte Teams sowie Plattform- und Risikoexperten, und die Rückmeldungen dann über Kanada hinweg kartiert, sodass Annahmen tatsächliche Betriebsbedingungen widerspiegeln und nicht nur nationale Durchschnittswerte.

Verteilung der Befragten der Primärforschungs-Feldarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 25% | CXOs: 13% | |

| Mittleres Segment: 60% | Funktions-/Bereichsleiter: 32% | |

| Kleinere Akteure: 15% | Manager: 55% |

Marktbemessung & Prognose

Unsere Bemessung beginnt mit einem Top-Down-Aufbau, der den kanadischen Zahlungswert in einen mobil initiierten Nachfragepool rekonstruiert und ihn dann nach Kanalverhalten und Wallet-fähiger Akzeptanz filtert. In der Praxis nutzt das Modell öffentlich sichtbare Indikatoren wie den gesamten Einzelhandelszahlungswert und -volumen, Trends bei der kontaktlosen Nutzung, E-Commerce-Umsatzsignale, Proxys für die Smartphone-Verbreitung und die Bereitschaft der Händlerakzeptanz, um zu bestimmen, welcher Anteil vernünftigerweise der mobilen Initiierung zugeordnet werden kann.

Sobald dieser Ankerpunkt festgelegt ist, bestätigen wir die Ergebnisse mit selektiven Bottom-up-Näherungen, wie beispielsweise dem stichprobenartig erfassten Transaktionswert pro aktivem Nutzer und den Akzeptanzraten nach Händlerkategorie, gefolgt von Kanalprüfungen aus Interviews mit Ökosystemteilnehmern. Wenn Lücken auftreten, etwa unklare Aufteilungen zwischen In-App- und browserbasierten Journeys, wenden wir konservative Zuordnungsregeln an, die von Jahr zu Jahr konsistent sind und mit Interview-Rückmeldungen erneut überprüft werden.

Für die Prognose wird eine Szenarioanalyse verwendet, da politische Änderungen, Risikokontrollen und Verbrauchergewohnheiten die Akzeptanz schneller verändern können als ein linearer Trend. Wachstumstreiber und Einschränkungen werden in Annahmen zur Wallet-Durchdringung, zur Entwicklung des durchschnittlichen Transaktionswerts und zum Mix von Präsenz- gegenüber Fernzahlungen im mobilen Bereich übersetzt, und diese Annahmen werden dann mit Primärdaten überprüft, bevor der Prognosepfad finalisiert wird.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt durch mehrere Prüfungen, damit die endgültigen Zahlen mit unabhängigen Signalen konsistent bleiben. Wir vergleichen den modellierten Wert für mobile Zahlungen mit den umfassenderen Gesamtwerten und Mixtrends des Zahlungssystems und testen dann auf Anomalien wie plötzliche Sprünge, die nicht durch die Durchdringung kontaktloser Zahlungen, E-Commerce-Entwicklung oder gemeldete regulatorische Meilensteine gestützt werden.

Vor der Freigabe wird die Arbeitsdatei von einem weiteren Analysten überprüft, gefolgt von einem letzten Durchgang, der Berechnungen, Währungskonsistenz und Jahresbezeichnungen erneut prüft. Berichte werden jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse auftreten, wie größere Regelwechsel für Zahlungsdienstleister oder deutliche Verschiebungen im Verbraucherzahlungsverhalten. Kurz vor der Auslieferung führen wir einen schnellen Nachschnitt der wichtigsten Annahmen durch, damit Kunden die aktuellste Ansicht erhalten.

Vergleich der Marktgröße für mobile Zahlungen in Kanada von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Es ist normal, unterschiedliche veröffentlichte Marktgrößen für mobile Zahlungen in Kanada zu sehen, da derselbe Begriff verwendet werden kann, um sehr unterschiedliche Transaktionsmengen und Messregeln zu beschreiben. Unterschiede ergeben sich meist daraus, was als „mobil“ gilt, ob die Gesamtwerte den Transaktionswert oder die Anbieterumsätze darstellen, und wie schnell Annahmen aktualisiert werden, wenn sich die Zahlungsgewohnheiten ändern.

Einige veröffentlichte Zahlen erweitern den Umfang, um breitere digitale Zahlungen einzubeziehen, oder mischen desktop-initiierte E-Commerce-Vorgänge und sogar angrenzende Abwicklungsdienste ein, wodurch der adressierbare Gesamtwert deutlich größer erscheint. Bei Mordor Intelligence werden nur Transaktionen erfasst, die auf einem Smartphone oder Tablet initiiert wurden, und die Gesamtwerte werden zusätzlich gegen Wertesignale des Zahlungssystems sowie Trendlinien für kontaktlose und Online-Überweisungen überprüft, damit desktop-geführte Ströme das Ergebnis nicht aufblähen.

Vergleichsmaßstab

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 3,27 Mrd. USD (2026) | |

| Branchenverband A | 12,20 Bio. USD (2024) | Verwendet den gesamten Einzelhandelszahlungswert für Kanada über alle Methoden hinweg, der nicht auf mobile Initiierung beschränkt ist und viele nicht-mobile Instrumente und Schienen umfasst. |

| Fachzeitschrift B | 913,00 Mrd. USD (2024) | Konzentriert sich auf den Kartenzahlungswert des Landes und nicht auf mobil initiierte Zahlungen, sodass kartengeführte Ausgaben und andere Kartennutzungen erfasst werden, die kein Smartphone erfordern. |

Die Spanne in der Tabelle ergibt sich hauptsächlich aus der Vermischung verschiedener Ebenen des Zahlungsstacks, da der gesamte Zahlungsverkehr und die gesamten Kartenausgaben viel breitere Pools darstellen als mobil initiierte Transaktionen. Indem die Definition eng an die mobile Initiierung gebunden bleibt und das Ergebnis dann gegen unabhängige Gesamtwerte des Zahlungssystems und Akzeptanzsignale validiert wird, bleibt die Schätzung nachvollziehbar auf klare Eingaben und wiederholbare Schritte zurückführbar.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische Markt für mobile Zahlungen im Jahr 2026?

Der Markt ist 2026 mit USD 3,27 Milliarden bewertet und soll sich mit einer CAGR von 36,95 % auf USD 15,77 Milliarden bis 2031 ausdehnen.

Welches Segment hält den größten Anteil am kanadischen Markt für mobile Zahlungen?

Proximity-Transaktionen führen mit einem Anteil von 60,30 % und spiegeln die starke Verbraucherpräferenz für Tap-to-Pay an Einzelhandelsstandorten wider.

Wie wird Real-Time Rail Unternehmen beeinflussen?

RTR wird Echtzeit-Gehaltsabrechnung, Lieferantenabwicklung und verbesserte Cashflow-Transparenz ermöglichen und den Betriebskapitalzyklus für Unternehmen verkürzen.

Warum zögern kleine Händler, Mobile Wallets zu akzeptieren?

Höhere Händlerrabattgebühren von 1–4 % pro Transaktion im Vergleich zu niedrigeren Interac-Debit-Kosten hemmen die Akzeptanz bei kostensensiblen Einzelhändlern.

Welche Regionen verzeichnen das schnellste Wachstum?

Westliche Provinzen wie British Columbia und Alberta verzeichnen eine rasche Zunahme dank der Expansion des Technologiesektors und gezielter Konnektivitätsinvestitionen.

Welche Rolle spielen Treueprogramme im Markt?

Loyalitätsintegrierte Wallets von Einzelhändlern wie Tim Hortons und Loblaw fördern Wiederholungskäufe und vertiefen die Kundenbindung, was das Transaktionsvolumen maßgeblich beeinflusst.

Seite zuletzt aktualisiert am: