Größe und Marktanteil des kanadischen Zahlungsmarkts

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

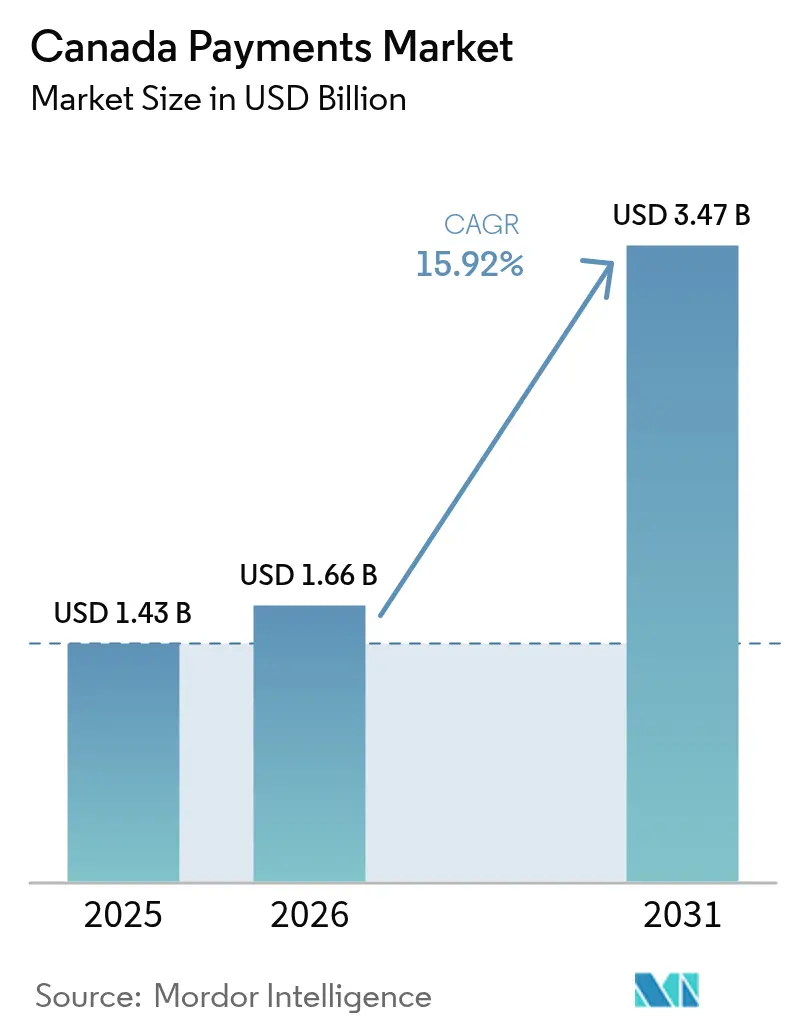

| Marktgröße im Basisjahr (2025) | 1.43 Milliarden US-Dollar |

| Marktgröße (2026) | 1.66 Milliarden US-Dollar |

| Marktgröße (2031) | 3.47 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 15.92% CAGR |

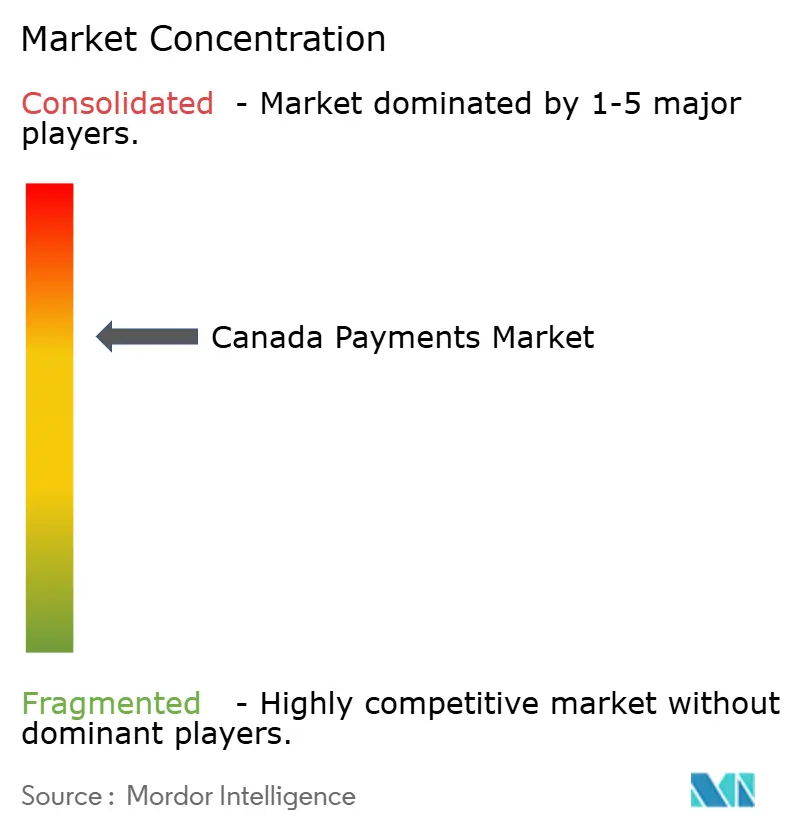

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Zahlungsmarkts von Mordor Intelligence

Die Größe des kanadischen Zahlungsmarkts wird voraussichtlich von USD 1,43 Milliarden im Jahr 2025 auf USD 1,66 Milliarden im Jahr 2026 wachsen und bis 2031 bei einer CAGR von 15,92 % über den Zeitraum 2026–2031 USD 3,47 Milliarden erreichen. Die rasche regulatorische Modernisierung im Rahmen des Retail Payment Activities Act (RPAA), die zunehmende Akzeptanz kontaktloser Zahlungen und der Aufschwung des E-Commerce verstärken allesamt einen landesweiten Wandel hin zu digitalen Zahlungsinfrastrukturen. Die obligatorische Registrierung jedes Zahlungsdienstleisters bei der Bank of Canada im November 2024 stärkt das systemische Vertrauen und legt einheitliche Risikomanagement-Grundlagen fest, was wiederum das Vertrauen von Händlern und Verbrauchern fördert. Gleichzeitig verbessert die Bundesvereinbarung, die den Interbankenentgelt bei Kleinkreditkartentransaktionen auf 0,95 % senkt, die Wirtschaftlichkeit für Händler und lenkt Ausgaben in Richtung Innovation. Die wachsende Ausgabe von Dual-Netzwerk-Kontaktloskarten in Verbindung mit Apples Tap-to-Pay-Einführung signalisiert eine entschiedene Abkehr von Magnetstreifen- und Chip-und-PIN-Architekturen und definiert die Wettbewerbslandschaft für Emittenten, Netzwerke und Fintechs neu. Ungenutztes Potenzial verbleibt in grenzüberschreitenden Korridoren zwischen den USA und Kanada, wo harmonisierte Regelwerke und Echtzeit-Abwicklungsinfrastrukturen bedeutende Gebühreneinsparungen und schnellere Liquiditätszyklen für Exporteure versprechen.

Wichtigste Erkenntnisse des Berichts

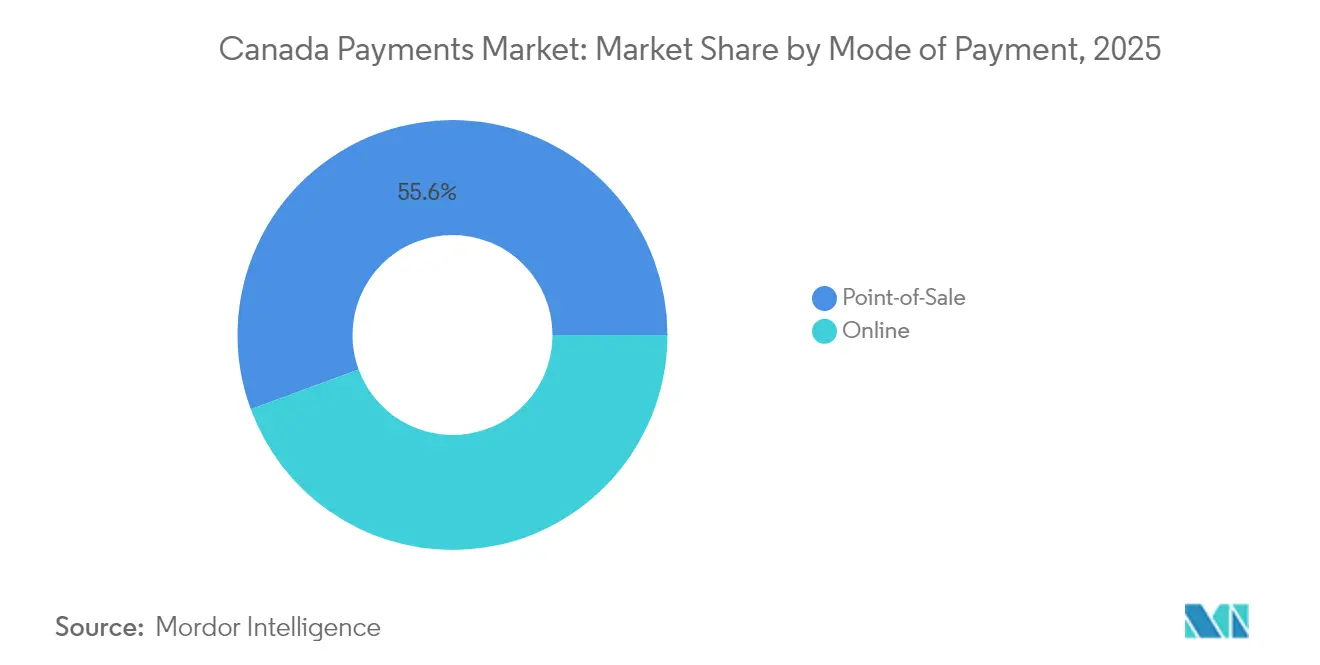

- Nach Zahlungsart führten Kartentransaktionen im Jahr 2025 mit einem Umsatzanteil von 44,60 %, während digitale Geldbörsen bis 2031 voraussichtlich mit einer CAGR von 17,82 % wachsen werden. Insgesamt führte der Point-of-Sale mit einem Umsatzanteil von 55,62 %.

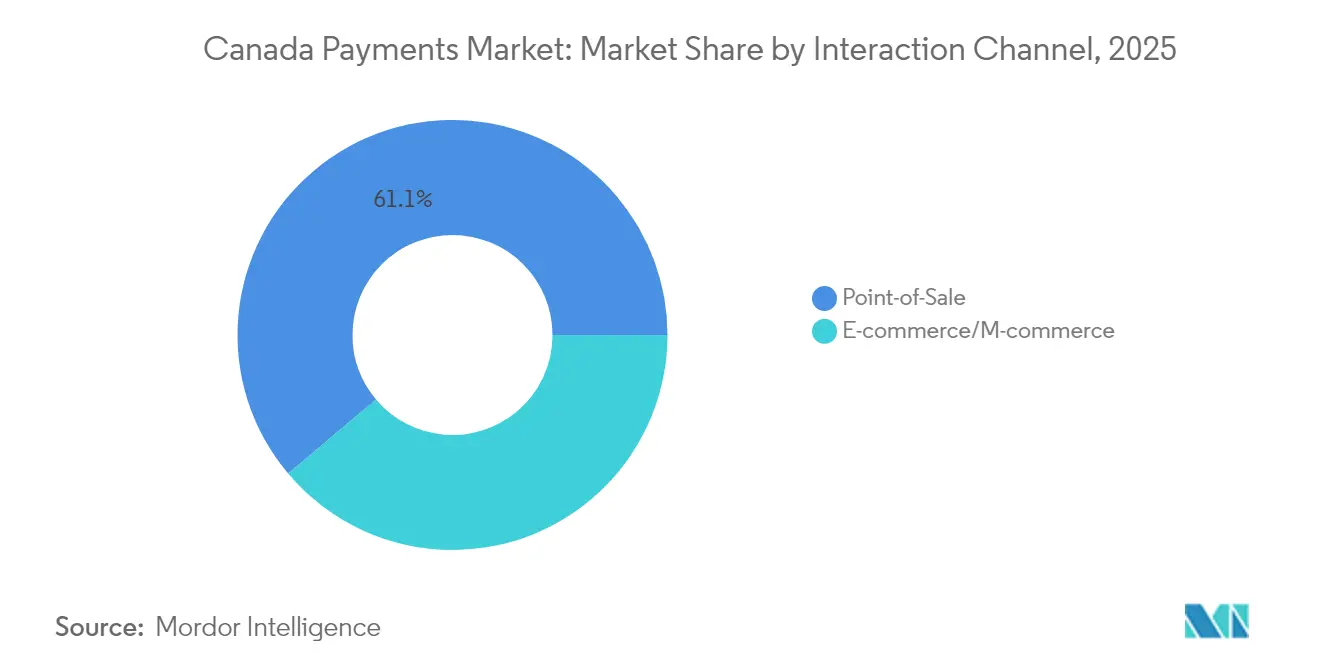

- Nach Interaktionskanal erfasste der Point-of-Sale im Jahr 2025 61,15 % des Marktanteils am kanadischen Zahlungsmarkt, während E-Commerce- und Mobilkanäle bis 2031 mit einer CAGR von 17,84 % wachsen sollen.

- Nach Transaktionstyp entfielen im Jahr 2025 31,65 % der Größe des kanadischen Zahlungsmarkts auf Business-to-Business-Transaktionen; Person-to-Person-Überweisungen werden über denselben Zeitraum mit einer CAGR von 16,74 % zunehmen.

- Nach Endnutzerbranche hielt der Einzelhandel im Jahr 2025 einen Umsatzanteil von 54,62 %, wobei das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 19,36 % wachsen wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Zahlungsmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Rasche Migration von Interac-Debitkarten zu Dual-Netzwerk-Kontaktloskarten | +3.2% | National, mit höherer Akzeptanz in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Regulierungsarmes BNPL-Regime fördert Kreditvergabe durch Nicht-Banken | +2.8% | National, mit Ausnahme von Quebec aufgrund von Verbraucherschutzgesetzen | Kurzfristig (≤ 2 Jahre) |

| Regeländerung zur Händleraufschlagsgebühr beschleunigt die Akzeptanz alternativer Zahlungsinfrastrukturen | +2.1% | National mit Ausnahme von Quebec, konzentriert in Einzelhandelssektoren | Kurzfristig (≤ 2 Jahre) |

| Einführung digitaler Identitätsnachweise auf Provinzebene vereinfacht die Kundenidentifizierung | +1.9% | British Columbia und Ontario führend, schrittweise Ausweitung auf weitere Provinzen | Langfristig (≥ 4 Jahre) |

| Ausbau der grenzüberschreitenden E-Commerce-Korridore zwischen den USA und Kanada | +1.7% | Grenzprovinzen, wichtige städtische Zentren mit grenzüberschreitendem Handel | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rasche Migration von Interac-Debitkarten zu Dual-Netzwerk-Kontaktloskarten

Kanadische Emittenten schwenken auf Dual-Netzwerk-Debitdaten um, die Interac mit Visa- oder Mastercard-Infrastrukturen kombinieren und Verbrauchern die Flexibilität geben, beim Bezahlen zwischen inländischer kostengünstiger Abwicklung und weltweit akzeptierten Netzwerken zu wechseln.[1]Reserve Bank of Australia, „Reformen bei Dual-Netzwerk-Debitkarten”, rba.gov.au Frühe Anwender wie große Banken berichten von spürbaren Einsparungen bei der Zahlungsweiterleitung, da Software in Echtzeit den kostengünstigsten Weg ermittelt. Die Händleraktivierung bleibt der entscheidende Engpassfaktor; die erwartete Einführung der Echtzeit-Zahlungsinfrastruktur (RTR) im Jahr 2026 sollte jedoch das Abwicklungsrisiko verringern und die Liquidität für Händler verbessern, die Dual-Netzwerk-Token akzeptieren. Der Immobiliendienstleister FCT integriert bereits Interac Verified IDs in Immobilienabschlüsse und unterstreicht damit, wie kontaktlose Zugangsdaten weit über den allgemeinen Einzelhandel hinausgehen.[2]Financial Post, „FCT und Interac bieten Verified ID im Immobilienbereich an”, financialpost.com

Regulierungsarmes BNPL-Regime fördert Kreditvergabe durch Nicht-Banken

Im Gegensatz zu Australien oder der Europäischen Union hat Kanada einen prinzipienbasierten BNPL-Rahmen im Rahmen bestehender Verbraucherkreditgesetze gewählt, anstatt neue Lizenzierungspflichten einzuführen. Fintechs entwickeln Produkte daher schnell weiter und gewinnen jüngere Bevölkerungsgruppen, die zinslosen Ratenzahlungen beim Bezahlen bevorzugen. Große Banken kontern, indem sie Ratenzahlungen in bestehende Kreditkarten integrieren und die Cross-Selling-Wirtschaftlichkeit verteidigen. Das Segment wird voraussichtlich von USD 6,69 Milliarden im Jahr 2024 auf USD 11,32 Milliarden bis 2030 steigen, was einem zweistelligen Wachstumstempo entspricht, das das Wachstum des revolvierenden Kredits übertrifft. Die politischen Entscheidungsträger signalisieren eine fortlaufende Überwachung zum Schutz vor einer übermäßigen Verschuldung der Verbraucher, doch eine umfangreiche Compliance-Auflage bleibt kurzfristig unwahrscheinlich.

Regeländerung zur Händleraufschlagsgebühr beschleunigt die Akzeptanz alternativer Zahlungsinfrastrukturen**

Ab Oktober 2022 können Einzelhändler bis zu 2,4 % des Interbankenentgelts direkt an Käufer weitergeben – eine politische Änderung, die bereits von etwa einem Fünftel der Kleinunternehmen angenommen wird oder aktiv in Betracht gezogen wird. Preissensible Verbraucher umgehen Aufschlagszeilen zunehmend, indem sie mit Debitkarte, Interac e-Transfer oder Konto-zu-Konto-Geldbörsen bezahlen, was die von alternativen Zahlungsinfrastrukturen verzeichnete CAGR von 19,3 % beschleunigt. Der rechtliche Sonderweg Quebecs erschwert nationale Einführungspläne, doch anekdotische Daten zeigen, dass der Wettbewerbsdruck Mehrprovinzketten zwingt, in den meisten Filialen doppelte Preisgestaltung anzuwenden. Netzwerke reagieren, indem sie günstigere Kleinkartenprogramme fördern, um die Kreditkartennutzung aufrechtzuerhalten.

Einführung digitaler Identitätsnachweise auf Provinzebene vereinfacht die Kundenidentifizierung

Die Services Card von British Columbia und die Verified.Me-Pilotprojekte in Ontario ebnen den Weg für ein föderiertes digitales Identitäts-Grundgerüst, das die Onboarding-Zeiten in den Bereichen Bankwesen, Versicherungen und Einzelhandelsplattformen drastisch verkürzt.[3]GBBC, „Digitale Identität in British Columbia”, gbbcouncil.org Der Beglaubigungsdienst von Interac ist bereits in Pilot-Immobilienabschlüssen aktiv und eliminiert papierbasierte Identitätsprüfungen. Nach der Skalierung verspricht das Framework Kostensenkungen für Banken, die Millionen für manuelle Kundenidentifizierungsprüfungen ausgeben, und verbessert gleichzeitig die Wirksamkeit der Betrugserkennung. Langfristige Netzwerkeffekte sollten sich in schnellerer Kreditentscheidung und Echtzeit-Kontoeröffnung niederschlagen und die Durchdringung digitaler Zahlungen stärken.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Horizont der Auswirkung |

|---|---|---|---|

| Interbankenentgeltobergrenzen schränken die Einnahmenquellen der Emittenten ein | -2.4% | National, mit konzentrierter Auswirkung auf Kleinunternehmenssegmente | Mittelfristig (2–4 Jahre) |

| Anhaltend hohe Bargeldpräferenz in ländlichen Prärieprovinzen und Atlantikkanada | -1.8% | Ländliche Prärieprovinzen, Atlantikkanada, abgelegene Gemeinden | Langfristig (≥ 4 Jahre) |

| Datenlokalisierungsklausel in Quebecs Gesetz 64 erhöht Compliance-Kosten | -1.3% | Quebec-spezifisch, mit Ausstrahlungseffekten auf nationale Anbieter | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Interbankenentgeltobergrenzen schränken die Einnahmenquellen der Emittenten ein

Ab Oktober 2024 darf das Verbraucherkreditinterbankenentgelt bei qualifizierten Kleinunternehmenstransaktionen 0,95 % nicht überschreiten – ein Rückgang von 27 %, der den Emittenten über fünf Jahre rund USD 1 Milliarde an Einnahmen entzieht. Kartenprogramme werden neu kalibriert, indem Prämiensätze gesenkt oder abonnementähnliche Pauschalgebühren erhoben werden. Langfristig wird erwartet, dass Emittenten Investitionen in proprietäre BNPL-Angebote, wertschöpfende Daten-APIs und eingebettete Finanzprodukte lenken, um die Rendite wiederherzustellen.

Anhaltend hohe Bargeldpräferenz in ländlichen Prärieprovinzen und Atlantikkanada

Die Händlerbefragung der Bank of Canada aus dem Jahr 2023 bestätigt, dass 96 % der kleinen und mittleren Unternehmen weiterhin Bargeld akzeptieren, wobei 92 % nicht planen, bargeldlos zu werden. Lückenhaftes Hochgeschwindigkeitsinternet und eine alternde Bevölkerung unterstützen eine langsamere digitale Akzeptanz. Der universelle Breitbandfonds der Bundesregierung subventioniert weiterhin den Glasfaserausbau, doch logistische Herausforderungen in dünn besiedelten Gebieten bedeuten, dass eine vollständige Abdeckung noch mehrere Jahre entfernt sein könnte. Anbieter unterhalten daher hybride Akzeptanzstapel, die sowohl Bargeld als auch QR-basierte mobile Zahlungen unterstützen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Zahlungsart – Point of Sale: Karten führen die digitale Transformation an

Karten behielten im Jahr 2025 einen Anteil von 44,60 % am stationären Umsatz und hatten damit den größten Einzelanteil an der Größe des kanadischen Zahlungsmarkts an der physischen Kasse. Insgesamt führte der Point-of-Sale mit einem Umsatzanteil von 55,62 %. Dual-Netzwerk-Kontaktloszugangsdaten treiben die Tap-Rate-Durchdringung nun über 81 %, was Verbraucher vom Chip-Einführen wegdrängt. Digitale Geldbörsen, obwohl im stationären Handel noch eine Nische, verzeichnen eine CAGR von 17,82 %, gestützt durch Apples Tap-to-Pay-Einstieg, der Tischgeräte für Kleinsthändler überflüssig macht. Bargeld erscheint noch bei 1 von 5 ländlichen Einkäufen, was bestätigt, dass Omnichannel-Hardware-Strategien unverzichtbar bleiben, bis eine flächendeckende Hochgeschwindigkeitsversorgung universell wird. Zukunftsorientierte Einzelhändler investieren in softwaregesteuerte Terminals, die Transaktionen dynamisch weiterleiten können, und streben nach Optimierung des Interbankenentgelts und Loyalitätsintegration.

Regulierungsbehörden betonen Risikokontrollen im Rahmen des RPAA und schreiben vor, dass jeder Geldbörsenanbieter Sicherheitsvorkehrungen für Finanzmittel, Cybersicherheit und den Betrieb dokumentiert. Fintechs nutzen diese Klarheit, um mittelständische Exporteure zu gewinnen und ihre Auszahlungsströme in Echtzeit-Bankübertragungen umzustrukturieren, die traditionelle Acquirer umgehen. Betrugsrisiken bei Kartentransaktionen ohne physische Karte (CNP) beschleunigen die Migration zu tokenisierten Geldbörsen-Lösungen, insbesondere in Segmenten mit hohem Durchschnittsbon wie Reisen und Luxusgüter. Eingebettetes BNPL in Geldbörsen erweitert Einnahmequellen, ohne Kunden auf Drittanbieterseiten umzuleiten, und stärkt die Plattformbindung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Transaktionstyp – B2B-Dominanz trifft auf P2P-Innovation

Kommerzielle Zahlungen machten im Jahr 2025 31,65 % des aggregierten Transaktionswerts aus und unterstreichen die Vorrangstellung von B2B-Transaktionen im kanadischen Zahlungsmarkt. Unternehmen fordern umfangreichere Überweisungsdaten und integrierte Abstimmung; folglich gewinnen API-basierte EFT-Aggregatoren und ERP-Plug-ins an Akzeptanz. Auf der Verbraucherseite wachsen Person-to-Person-Überweisungen mit einer CAGR von 16,74 %, angetrieben durch die Allgegenwart von Interac e-Transfer, das innerhalb von Minuten abwickelt und nun eine Zahlungsanforderungsfunktion bietet. Echtzeit-Auszahlungsanwendungsfälle – Versicherungsauszahlungen und Lohnzahlungen für Gig-Worker – überbrücken die Lücke zwischen B2B-Funktionalität und P2P-Nutzererfahrungserwartungen.

Die Risikoaufsicht bleibt von größter Bedeutung: Die Bank of Canada hat Lynx als systemisch wichtiges Grundgerüst eingestuft und verlangt verbesserte Notfallverfahren. Für kleine Unternehmen reduzieren Fintech-Portale, die Rechnungsstellung, Devisensicherung und Zahlungsinitiierung verbinden, manuelle Prozesse erheblich. Parallele Dynamik bei Überweisungen verstärkt sich, da Korridore nach Südasien und Lateinamerika Einzelhandelsgeldbörsen einsetzen und damit teure Überweisungsdienste umgehen. Solche Entwicklungen verbreitern die Ökosystembindung und stärken die Datenmonetarisierungsaussichten für Netzwerke.

Nach Interaktionskanal – POS-Stabilität kontrastiert mit Online-Beschleunigung

Der stationäre Handel treibt weiterhin 61,15 % des nationalen Zahlungsvolumens an und bestätigt die Widerstandsfähigkeit traditioneller Kassenerlebnisse, auch wenn die Smartphone-Durchdringung 91 % übersteigt. Der Marktanteil des kanadischen Zahlungsmarkts für E-Commerce-Kanäle steigt, gestützt durch eine CAGR von 17,84 % bis 2031. Daten vom Weihnachtsgeschäft 2024 zeigten einen Anstieg der Zahlungsvorgänge am Black Friday um 22 % im Jahresvergleich und bestätigten den Bedarf an elastischer Omnichannel-Kapazität. Die Tourismusausgaben erreichten im vierten Quartal 2023 CAD 23,3 Milliarden (USD 17,2 Milliarden), mit einem starken Schwerpunkt auf der Nutzung mobiler Geldbörsen durch ausländische Besucher.

Die Akzeptanz von mobilen QR-Codes wächst am schnellsten im Gastronomie- und Körperpflegebereich, wo warteschlangenreduzierende Maßnahmen und Trinkgeldaufforderungen den Durchschnittsbon erhöhen. Für Autohändler und andere Händler mit hohem Warenwert ermöglichen hybride Kassenprozesse, dass Kunden einen Ausstellungsraum-QR-Code scannen, über BNPL finanzieren und auf ihrem Telefon elektronisch unterschreiben, was Verkaufszyklen verkürzt. Zahlungsvermittlermodelle verbreiten sich und bieten Kleinstverkäufern ein Onboarding in weniger als 24 Stunden und ein konsolidiertes Rückbuchungsmanagement. Zusammenfassend erfordert die Kanalkonvergenz Orchestrierungsschichten, die über POS-, Web- und In-App-Sitzungen unter einer einzigen Zugangsberechtigung weiterleiten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche – Einzelhandelsführerschaft trifft auf Gesundheitsinnovation

Der Einzelhandel dominierte mit 54,62 % der Zuflüsse im Jahr 2025 und festigte seine Rolle als Vorreiter bei kontaktlosen und loyalitätsverknüpften Zahlungen. Hohe Besucherfrequenz und knappe Margen machen die Optimierung der Zahlungskosten zu einem KPI auf Vorstandsebene. Das Gesundheitswesen, das voraussichtlich mit einer CAGR von 19,36 % wachsen wird, beschleunigt die Einführung digitaler Rechnungen und Zuzahlungen, da Kliniken auf vorausgehende Preistransparenz setzen. Beschaffungsabteilungen von Krankenhäusern schichten dynamische Rabatte auf EFT-Infrastrukturen, um Frühzahlungsrabatte zu erzielen und den Betriebskapitalbedarf zu reduzieren. OECD-Analysen zu Störungen in der medizinischen Lieferkette unterstreichen den Bedarf an widerstandsfähigen Abwicklungsmechanismen, die Mittel umleiten können, wenn Lieferanten ihren Standort wechseln.

Medien und Unterhaltung leiten wiederkehrende Mikrozahlungen über Abonnementgeldbörsen, was vorhersehbare durchschnittliche Einnahmen pro Nutzer ergibt. Gastgewerbeunternehmen rüsten PMS-Schnittstellen nach, um Mehrwährungstrinkgelder und sofortige Rückerstattungen zu verarbeiten – wesentliche Funktionen, da Reisen nun 1,58 % des BIP beitragen und 682.500 Arbeitsplätze landesweit erhalten. Öffentliche Rechnungssteller integrieren digitale Identitätsnachweise, damit Bürger Steuern zahlen oder Lizenzen erneuern können, ohne Kartendaten erneut eingeben zu müssen, was Reibungsverluste und Verwaltungsaufwand verringert.

Geografische Analyse

Ontario und British Columbia verankern den kanadischen Zahlungsmarkt aufgrund dichter Bevölkerungen, lebhafter Technologie-Ökosysteme und fortschrittlicher regulatorischer Pilotprojekte. Diese Provinzen verfügen über nahezu universelle Breitbandverfügbarkeit, was eine weitverbreitete Geldbörsen- und BNPL-Akzeptanz im städtischen Einzelhandel und Dienstleistungssektor ermöglicht. Quebec hingegen erlegt mit Gesetz 64 Datenlokalisierungspflichten auf, die für nationale Zahlungsdienstleister doppelte Compliance-Spuren schaffen, Markteintrittsbarrieren erhöhen und Betriebskosten steigern. Die Gesetzgebung veranlasst Anbieter, provinzspezifische Datenpods aufzubauen oder lizenzierte lokale Verarbeiter zu beauftragen, was kleinere Marktteilnehmer einschränkt.

Die Prärieprovinzen kombinieren hohe B2B-Agrarhandelsströme mit geringerer digitaler Verbraucherakzeptanz und schaffen eine zweigeteilte Chancenlandschaft. Energie- und Rohstoffunternehmen leiten hochwertige Überweisungen über Lynx, während ländliche Allgemeingeschäfte weiterhin Bargeld bevorzugen und auf lückenhaftes LTE-Netz verweisen. Atlantikkanada spiegelt dieses Profil wider, tendiert jedoch stärker zum Tourismus, was den Nutzen der Interbankenentgelterleichterung für Händler mit einem jährlichen Visa-Volumen unter CAD 300.000 (USD 221.000) verstärkt. Saisonale Schwankungen bei Besucherströmen erfordern flexible Acquirer-Gebühren und Mehrwährungsabwicklung zur Unterstützung von Kreuzfahrthafen-Terminals und Gastgewerbeunternehmen. Grenzüberschreitende Korridore entlang der Handelsrouten Ontario-Michigan und British Columbia-Washington weisen eine überdurchschnittliche Transaktionsgeschwindigkeit auf. Exporteure nutzen Zahlungsplattformen, die Logistikverfolgung und automatischen Devisenumtausch bündeln und Kosteneinsparungen von bis zu 120 Basispunkten gegenüber herkömmlichen Banküberweisungen erzielen. Die bevorstehende Echtzeit-Zahlungsinfrastruktur wird voraussichtlich mit US-amerikanischen Sofortzahlungsinfrastrukturen integriert, was Abstimmungen vereinfacht und Tagesüberziehungen überflüssig macht. Marktteilnehmer, die sich frühzeitig Teilnahmerechte sichern, sind gut positioniert, um überproportionale Transaktionsströme zu erfassen, sobald die Infrastruktur 2026 produktionsbereit wird.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat. Interac, Visa, Mastercard und Shopify haben zusammen etwas mehr als 70 % des digitalen Transaktionsvolumens im Jahr 2024 verarbeitet, doch ein langer Schwanz von Fintechs sorgt für Wettbewerbsdynamik in Nischenvertikalen. Die Interbankenentgeltobergrenze zwingt Netzwerke und Emittenten, sich auf wertschöpfende Dienste zu konzentrieren – Risikobewertung, Loyalitäts-Engines und Kleinunternehmensanalysen – und ihre Datenspeicher zu nutzen, um relevant zu bleiben. Visas Roadmap für 2025 skizziert die Expansion in Konto-zu-Konto-Transaktionen und nahezu-Echtzeit-Treasury-Lösungen, was eine strategische Absicherung gegen die Kannibalisierung von Kartenzahlungen widerspiegelt.

Shopifys Händler-of-Record-Modell verwischt die Grenze zwischen E-Commerce-Plattform und Zahlungsabwickler und ermöglicht es, Einnahmen zu internalisieren, die Acquirer traditionell erzielt haben. Der Umsatz von USD 8,9 Milliarden im Jahr 2024 belegt das vorhandene Ausmaß und motiviert Wettbewerber wie Lightspeed, die Zahlungsanbindungsraten zu vertiefen. Interac konzentriert sich auf Sicherheit; seine Tokenisierungs- und Verified-ID-Infrastrukturen verankern nicht nur Peer-to-Peer-Transaktionen, sondern auch bevorstehende Zahlungsanforderungs- und Lohnauszahlungsfunktionen und positionieren das Netzwerk als unverzichtbare Middleware für den Echtzeit-Einzelhandel.

Fintech-Neugründungen – Neo Financial, KOHO und Wealthsimple – zielen auf spezifische Schmerzpunkte ab: gebührenfreie Prepaid-Karten, hochverzinsliche Geldkonten bzw. provisionsfreies Brokerage. Ihr geringer Overhead ermöglicht aggressive Preisgestaltung, die Generation Z und Einwanderersegmente anspricht. Gleichzeitig stärken globale Verarbeiter wie Stripe und Adyen ihre kanadischen Entwicklungszentren, um lokale Händler mit internationalen Käufern zu verbinden. Die bevorstehende Echtzeit-Zahlungsinfrastruktur wird die Wettbewerbsgrenzen neu setzen; Akteure, die am schnellsten Verbindungen zertifizieren und kommerzialisieren, werden Marktanteile bei zeitkritischen B2B-Auszahlungen gewinnen.

Marktführer der kanadischen Zahlungsbranche

Mastercard Inc.

Visa Inc.

Interac Corp.

PayPal Holdings Inc.

Apple Inc. (Apple Pay)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Payments Canada eröffnete eine Konsultation zur Erweiterung des Systemzugangs und legte damit den Grundstein dafür, dass unter dem RPAA registrierte Fintechs direkt in Zentralbankgeldern abwickeln können.

- Februar 2025: Visa teilte Investoren mit, den ungenutzten Verbraucherausgabenpool von USD 23 Billionen durch die Skalierung von Konto-zu-Konto-Überweisungen und die Ausgabe netzwerkunabhängiger APIs erschließen zu wollen.

- Januar 2025: Moneris meldete einen Rekord-Durchsatz am Black Friday und leitete daraufhin eine 24-monatige POS-Terminal-Erneuerungsstrategie ein, die auf softwaregesteuerter Architektur basiert.

- November 2024: Die Finanzielle Verbraucheragentur Kanadas setzte einen überarbeiteten Verhaltenskodex durch, der die Offenlegungspflichten auf jeden Netzbetreiber ausdehnt und die Transparenz in der gesamten Akzeptanzkette erhöht.

Berichtsumfang des kanadischen Zahlungsmarkts

Der kanadische Zahlungsmarkt ist segmentiert nach Zahlungsart (Point of Sale (Kartenzahlungen, digitale Geldbörse, Bargeld), Online-Verkauf (Kartenzahlungen, digitale Geldbörse)) und nach Endnutzerbranchen (Einzelhandel, Unterhaltung, Gesundheitswesen, Gastgewerbe). E-Commerce-Zahlungen umfassen Online-Käufe von Waren und Dienstleistungen wie Käufe auf E-Commerce-Websites und Online-Buchungen von Reisen und Unterkunft. Der Umfang des Markts schließt Online-Käufe von Kraftfahrzeugen, Immobilien, Versorgungsrechnungszahlungen (wie Wasser, Heizung und Strom), Hypothekenzahlungen, Darlehen, Kreditkartenrechnungen oder den Kauf von Aktien und Anleihen aus. Was den Point-of-Sale betrifft, sind alle Transaktionen, die am physischen Point-of-Sale stattfinden, im Umfang des Markts enthalten. Dazu gehören traditionelle stationäre Transaktionen und alle persönlichen Transaktionen unabhängig vom Transaktionsort. Bargeld wird ebenfalls für beide Fälle berücksichtigt (Nachnahme für E-Commerce-Verkäufe).

Die Studie verfolgt wichtige Marktmetriken, zugrunde liegende Wachstumstreiber und bedeutende Branchenanbieter und bietet Unterstützung für Kanadas Marktschätzungen und Wachstumsraten während des erwarteten Zeitraums. Die Studie untersucht den Gesamteinfluss von COVID-19 auf das kanadische Zahlungsökosystem.

| Point-of-Sale | Karte (Debit, Kredit, Prepaid) |

| Digitale Geldbörsen (Apple Pay, Google Pay, Interac Flash) | |

| Bargeld | |

| Sonstige POS-Zahlungen (Geschenkkarten, QR, Wearables) | |

| Online | Karte (Kartentransaktion ohne physische Karte) |

| Digitale Geldbörse und Konto-zu-Konto (Interac e-Transfer, PayPal) | |

| Sonstige Online-Zahlungen (Nachnahme, BNPL, Banküberweisung) |

| Point-of-Sale |

| E-Commerce/M-Commerce |

| Person-to-Person (P2P) |

| Verbraucher-zu-Unternehmen (C2B) |

| Unternehmen-zu-Unternehmen (B2B) |

| Überweisungen und grenzüberschreitend |

| Einzelhandel |

| Unterhaltung und digitale Inhalte |

| Gesundheitswesen |

| Gastgewerbe und Reisen |

| Öffentliche Hand und Versorgungsunternehmen |

| Sonstige Endnutzerbranchen |

| Nach Zahlungsart | Point-of-Sale | Karte (Debit, Kredit, Prepaid) |

| Digitale Geldbörsen (Apple Pay, Google Pay, Interac Flash) | ||

| Bargeld | ||

| Sonstige POS-Zahlungen (Geschenkkarten, QR, Wearables) | ||

| Online | Karte (Kartentransaktion ohne physische Karte) | |

| Digitale Geldbörse und Konto-zu-Konto (Interac e-Transfer, PayPal) | ||

| Sonstige Online-Zahlungen (Nachnahme, BNPL, Banküberweisung) | ||

| Nach Interaktionskanal | Point-of-Sale | |

| E-Commerce/M-Commerce | ||

| Nach Transaktionstyp | Person-to-Person (P2P) | |

| Verbraucher-zu-Unternehmen (C2B) | ||

| Unternehmen-zu-Unternehmen (B2B) | ||

| Überweisungen und grenzüberschreitend | ||

| Nach Endnutzerbranche | Einzelhandel | |

| Unterhaltung und digitale Inhalte | ||

| Gesundheitswesen | ||

| Gastgewerbe und Reisen | ||

| Öffentliche Hand und Versorgungsunternehmen | ||

| Sonstige Endnutzerbranchen | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kanadischen Zahlungsmarkts?

Der Markt beläuft sich im Jahr 2026 auf USD 1,66 Milliarden und wird voraussichtlich bis 2031 auf USD 3,47 Milliarden ansteigen.

Wie schnell wächst die Akzeptanz digitaler Geldbörsen an kanadischen Kassen?

Digitale Geldbörsen am Point-of-Sale wachsen mit einer CAGR von 17,82 % und sind damit die am schnellsten wachsende Zahlungsmethode im stationären Handel.

Welcher Transaktionstyp wächst am stärksten?

Person-to-Person-Überweisungen werden voraussichtlich jährlich mit 16,74 % wachsen, da Verbraucher sofortige, kostengünstige Geldtransfers annehmen.

Wie wird die Interbankenentgeltobergrenze die Emittenten beeinflussen?

Niedrigere Interbankenentgelte reduzieren die Einnahmenquellen der Emittenten über fünf Jahre um bis zu USD 1 Milliarde und drängen Banken in Richtung gebührenbasierter und datengesteuerter Dienstleistungen.

Welchen strategischen Vorteil wird die bevorstehende Echtzeit-Zahlungsinfrastruktur bieten?

Die Echtzeit-Zahlungsinfrastruktur wird eine nahezu sofortige Abwicklung für Einzelhandels- und kommerzielle Anwendungsfälle ermöglichen, die Liquidität verbessern und das Gegenparteirisiko verringern, insbesondere für grenzüberschreitende Händler.

Warum gilt das Gesundheitswesen als wachstumsstarkes Segment?

Krankenhäuser und Kliniken digitalisieren Abrechnungs- und Beschaffungsprozesse, was einen CAGR-Ausblick von 19,36 % für Zahlungsvolumina im Gesundheitsbereich antreibt.

Seite zuletzt aktualisiert am: