Größe und Marktanteil des kanadischen E-Commerce-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

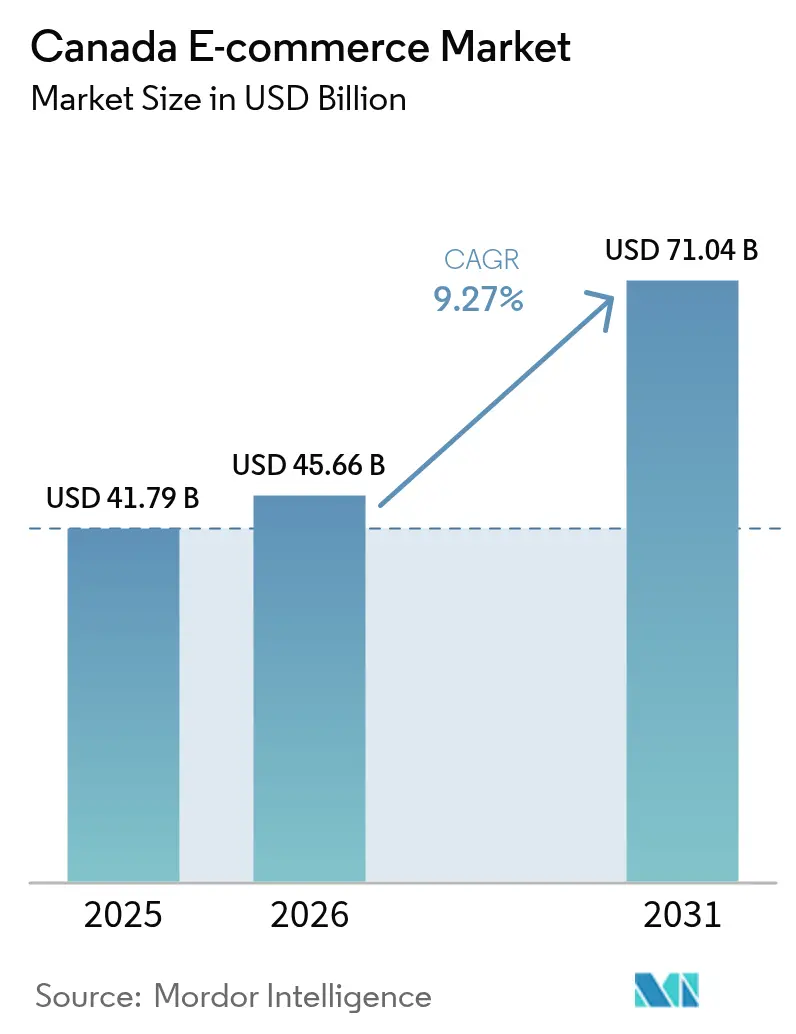

| Marktgröße im Basisjahr (2025) | 41.79 Milliarden US-Dollar |

| Marktgröße (2026) | 45.66 Milliarden US-Dollar |

| Marktgröße (2031) | 71.04 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.27% CAGR |

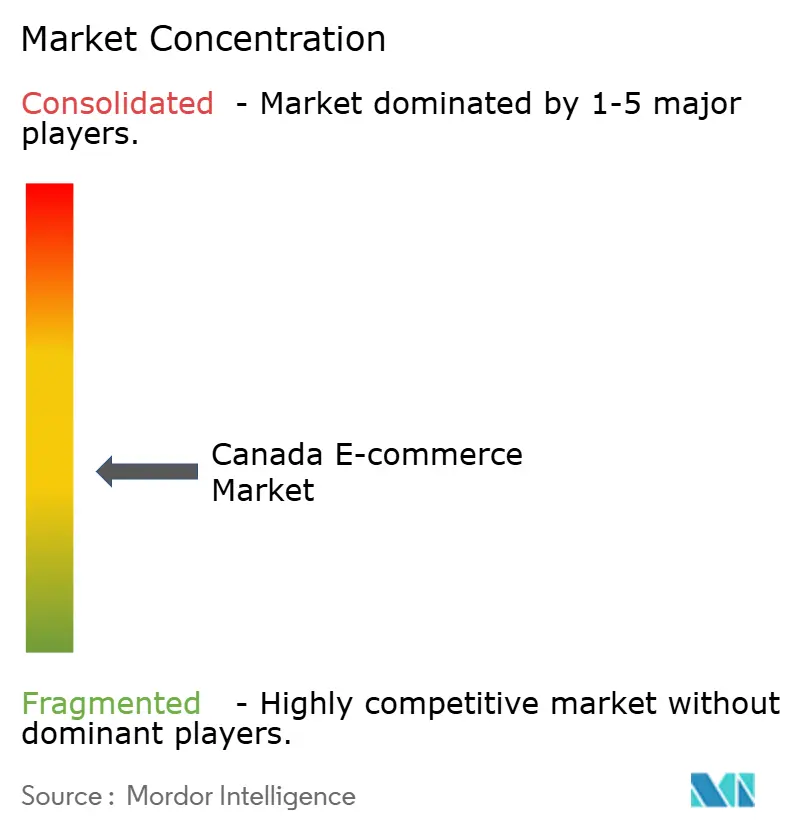

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen E-Commerce-Marktes von Mordor Intelligence

Die Größe des kanadischen E-Commerce-Marktes wurde im Jahr 2025 auf 41,79 Milliarden USD geschätzt und soll von 45,66 Milliarden USD im Jahr 2026 auf 71,04 Milliarden USD bis 2031 wachsen, bei einer CAGR von 9,27 % während des Prognosezeitraums (2026–2031). Die stetige Verbreitung von Smartphones, schnellere Lieferversprechen und staatliche Anreize gestalten die Erwartungen der Käufer neu und ziehen gleichzeitig mehr Händler in den Online-Bereich. Integrationen im Bereich Social Commerce, lokalisierte Sprachfähigkeiten und die Diversifizierung von Zahlungsmethoden erweitern die Reichweite und die Konversionsraten weiter. Der zunehmende Wettbewerb motiviert Investitionen in Mikro-Fulfillment-Netzwerke und Fähigkeiten auf der letzten Meile, die Lieferfenster verkürzen. Gleichzeitig zwingen regulatorische Änderungen im Bereich Datenschutz und grenzüberschreitende Zölle Unternehmen dazu, ihre Datenstrategien und Lieferketten neu zu kalibrieren, um die Margenstabilität zu erhalten. Zusammen deuten diese Kräfte auf einen kanadischen E-Commerce-Markt hin, der in eine Skalierungsphase eintritt, in der Omnichannel-Exzellenz und logistische Leistungsfähigkeit die Marktanteilsgewinne bestimmen.

Wichtigste Erkenntnisse des Berichts

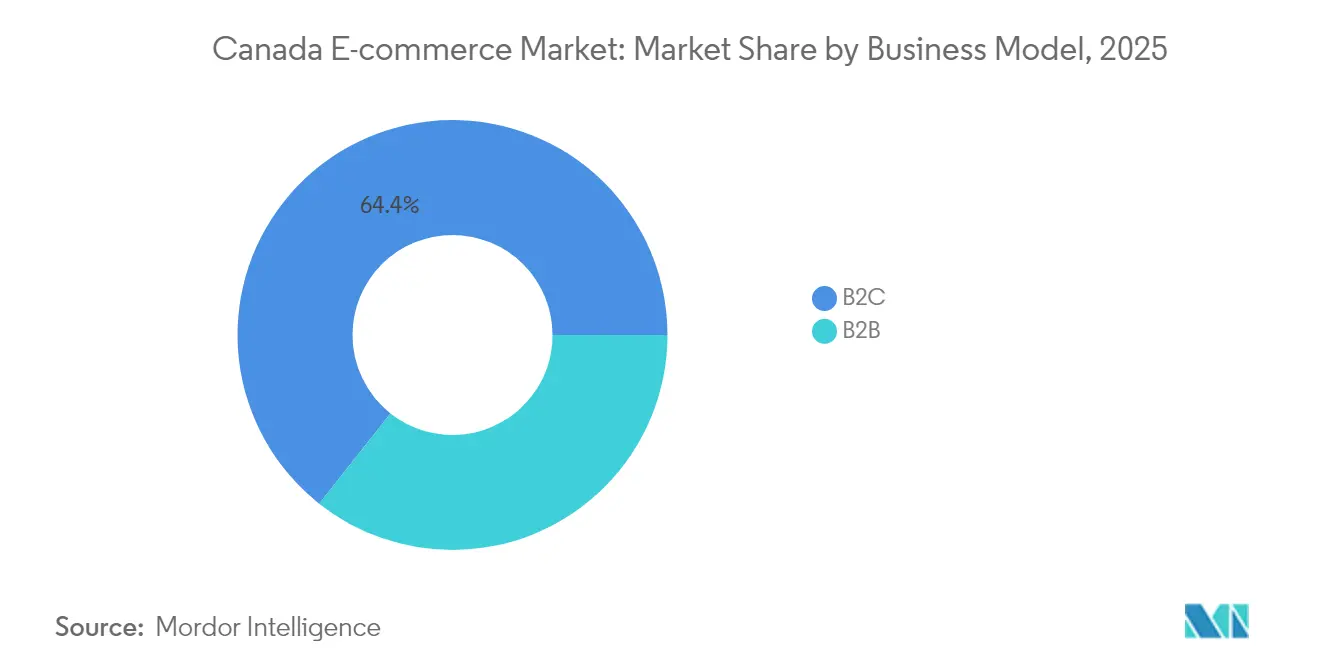

- Nach Geschäftsmodell führte das B2C-Segment mit einem Marktanteil von 64,35 % am kanadischen E-Commerce-Markt im Jahr 2025, während B2B bis 2031 voraussichtlich mit einer CAGR von 12,17 % wachsen wird.

- Nach Gerätetyp hielt Desktop/Laptop im Jahr 2025 einen Anteil von 54,28 % an der Größe des kanadischen E-Commerce-Marktes; Smartphones verzeichnen zwischen 2026 und 2031 eine CAGR von 17,62 %.

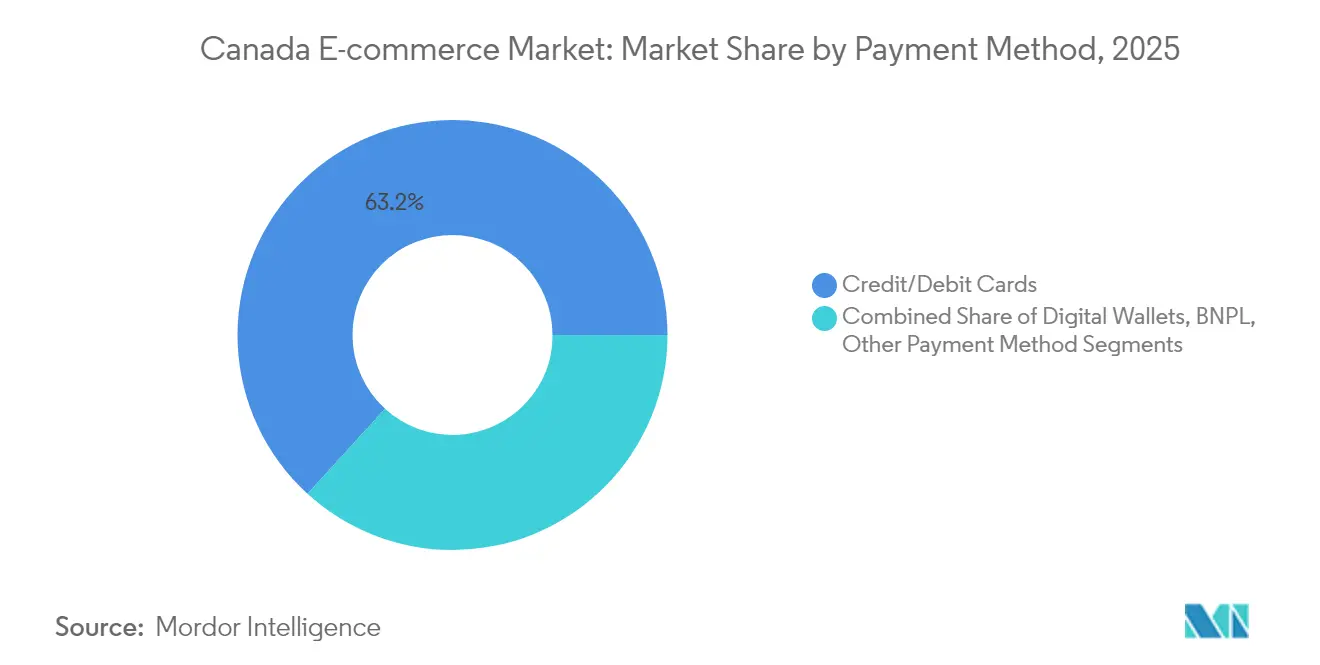

- Nach Zahlungsmethode hielten Kredit-/Debitkarten im Jahr 2025 einen Anteil von 63,22 % an der Größe des kanadischen E-Commerce-Marktes, wobei BNPL-Lösungen bis 2031 mit einer CAGR von 18,82 % wachsen.

- Nach Produktkategorie entfiel auf Unterhaltungselektronik im Jahr 2025 ein Anteil von 17,62 % an der Größe des kanadischen E-Commerce-Marktes, während Schönheit und Körperpflege bis 2031 mit einer CAGR von 14,12 % wächst.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des kanadischen E-Commerce-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Same-Day-Delivery-Aktionen im städtischen Kern Ontarios | +2.5% | Ontario (Toronto, Ottawa, Hamilton), Quebec (Montreal) | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Akzeptanz von Interac Online und kontaktlosem Lastschriftverfahren bei der Generation Z | +2.2% | National, mit höherer Durchdringung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| US-amerikanisch-kanadische Mikro-Fulfillment-Netzwerke verkürzen grenzüberschreitende Lieferzeiten | +1.8% | Grenzprovinzen (Ontario, Quebec, Britisch-Kolumbien) | Mittelfristig (2–4 Jahre) |

| Bundesweite Förderprogramme zur „Digitalen Akzeptanz” fördern die Erstellung von Online-Shops durch KMU | +1.5% | National, mit höherer Wirkung in kleineren städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| KI-gestützte mehrsprachige CX-Tools steigern die Konversionsraten in Québec | +1.2% | Quebec, mit Ausstrahlungseffekten auf andere zweisprachige Regionen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Same-Day-Delivery-Aktionen

Same-Day-Delivery hat sich in Toronto, Ottawa und Montreal von einem Premium-Zusatz zu einer grundlegenden Erwartung gewandelt. Händler, die den Service einführen, berichten von 10 % Umsatzsteigerungen und 80 % Verbesserungen der Kundenzufriedenheit, da die Dichteökonomie die Kosten pro Zustellung seit 2024 um 15–20 % gesenkt hat.[1]Supply Chain Brain, „Paketpreiserhöhungen im Blick für 2024”, supplychainbrain.com In gemischt genutzten Immobilien eingebettete Mikro-Fulfillment-Center beschleunigen nun die Auftragszyklen und reduzieren die Transportkilometer auf der Hauptstrecke, wodurch in regionalen Lagern gebundenes Betriebskapital freigesetzt wird. Immobilienentwickler reservieren zunehmend Logistikflächen, um diese Nachfrage zu bedienen. Der strategische Nutzen erstreckt sich auf die Akquisitionsökonomie, da Käufer die Liefergeschwindigkeit als Indikator für Zuverlässigkeit betrachten und so die Markenpräferenz in umkämpften Kategorien stärken. Da immer mehr Händler ihre Fähigkeiten auf der letzten Meile ausbauen, wird der kanadische E-Commerce-Markt eine breite Servicequalitätsparität erleben, die den Wettbewerb in Richtung Sortiment, Kundenbindung und Preis verlagert.

Beschleunigte Akzeptanz von Interac Online und kontaktlosem Lastschriftverfahren

Die Präferenz der Generation Z für debitbasierte Zahlungen beschleunigt die Volumina bei Interac Online und kontaktlosem Lastschriftverfahren, die im Jahr 2024 um 27 % gestiegen sind.[2]Statistics Canada, „Einzelhandel, Dezember 2024”, statcan.gc.ca Kartengebundene Optionen tragen nun zu einer geringeren Warenkorbabbruchrate bei, wobei Händler nach der Integration von Interac-Checkout-Schaltflächen 22 % weniger abgebrochene Warenkörbe verzeichnen. Die Dominanz des Lastschriftverfahrens reduziert auch die Abwanderung bei Abonnementmodellen, da die direkte Kontofinanzierung unfreiwillige Kündigungen aufgrund ablaufender Kreditkarten verringert. Die Verhaltensänderung veranlasst Zahlungsdienstleister, Echtzeit-Kontostandsprüfungen und tokenisierte Sicherheit zu integrieren und so das Vertrauen zu stärken. Mittelfristig werden Zahlungsanbieter, die Lastschrift, BNPL und Open-Banking-Schnittstellen in einem einzigen System bündeln können, einen Wettbewerbsvorteil erlangen, da der kanadische E-Commerce-Markt nahtlose, kostengünstige Abwicklungen priorisiert.

US-amerikanisch-kanadische Mikro-Fulfillment-Netzwerke

Die grenzüberschreitenden Lieferzeiten sind in Prioritätskorridoren von bis zu 10 Tagen auf unter 3 Tage gesunken, nachdem Händler Lagerbestände in Mikro-Knotenpunkten auf beiden Seiten der Grenze platziert haben.[3]Visigistics, „Wesentliche Änderungen zu Section 321 De Minimis”, visigistics.com Die zollfreien Aussetzungen gemäß Section 321 für Pakete kanadischen Ursprungs, die in die USA eingeführt werden, verstärken den Bedarf an Lagerbeständen im Markt und motivieren kanadische Verkäufer, US-amerikanische Lagerflächen anzumieten. Drittanbieter für Logistik stellen Zollkompetenz und gebündelte Transportkapazitäten bereit, senken die Gesamtkosten und sichern gleichzeitig Lieferversprechen. Die erhöhte Geschwindigkeit macht US-amerikanische Sortimente für kanadische Käufer attraktiver und umgekehrt, was auf beiden Seiten zu Mehrumsätzen führt. Die Entwicklung grenzüberschreitender Mikro-Fulfillment-Strukturen soll den kanadischen E-Commerce-Markt wettbewerbsfähig gegenüber US-amerikanischen Wettbewerbern halten, die bereits landesweit Ein- und Zwei-Tages-Lieferungen anbieten.

Bundesweite Förderprogramme zur digitalen Akzeptanz

Das Canada Digital Adoption Program hat Zuschüsse von bis zu 15.000 CAD (11.100 USD) an mehr als 15.000 KMU ausgezahlt und damit die Einrichtung von Online-Shops und integrierten Technologie-Stacks katalysiert. Begünstigte berichten von 32 % Umsatzsteigerungen innerhalb von sechs Monaten durch die Hinzufügung von Echtzeit-Bestandsverwaltung, modernen Zahlungs-Gateways und CRM-Integrationen. Kleinere städtische und vorstädtische Händler sind die Hauptempfänger und tragen zur Verringerung regionaler digitaler Ungleichheiten bei. Der Förderrahmen schreibt Beratungsleistungen vor, die langfristige digitale Roadmaps statt einzelner Funktionslösungen verankern. Infolgedessen soll das Programm die Gesamtzahl der Verkäufer erweitern, neue Sortimente in den kanadischen E-Commerce-Markt einbringen und die Fragmentierung der Kategorien intensivieren.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anhaltend hohe Breitbandkosten im ländlichen Atlantik-Kanada | -1.6% | Atlantische Provinzen (Nova Scotia, New Brunswick, Prince Edward Island, Neufundland) | Langfristig (≥ 4 Jahre) |

| Rücksendelogistik-Aufschläge für sperrige Artikel hemmen den Markt | -1.3% | National, mit höherer Auswirkung in abgelegenen Gebieten | Mittelfristig (2–4 Jahre) |

| Steigende Ausgaben für die Einhaltung von Datenschutzgesetzen gemäß CPPA und Quebec Bill-64 | -1.1% | National, mit konzentrierter Auswirkung in Quebec | Mittelfristig (2–4 Jahre) |

| Verschärfte US-amerikanische Marktplatz-Gebührenstrukturen drücken die Margen | -0.9% | National | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Anhaltend hohe Breitbandkosten im ländlichen Atlantik-Kanada

Ländliche Haushalte in Atlantik-Kanada zahlen 42 % mehr für das Internet und haben dennoch mit langsameren Geschwindigkeiten zu kämpfen, was die Beteiligung am Online-Shopping um 37 % unter dem nationalen Durchschnitt hält. Obwohl Ottawas Universal Broadband Fund in Höhe von 3,225 Milliarden USD eine 100-prozentige Hochgeschwindigkeitsabdeckung bis 2030 anstrebt, bleiben die Wirtschaftlichkeit der letzten Meile eine Herausforderung. Händler, die diese Regionen bedienen, kämpfen mit höheren Lieferzuschlägen und längeren Transitzeiten, die das Kundenerlebnis beeinträchtigen. Die digitale Kluft begrenzt die adressierbare Nachfrage in Kategorien wie Lebensmittel und sperrige Waren, die für Planung und Sendungsverfolgung auf eine zuverlässige Konnektivität angewiesen sind. Bis die Infrastrukturinvestitionen abgeschlossen sind, wird der kanadische E-Commerce-Markt ein zweigeteiltes Wachstum aufweisen, das städtische Korridore gegenüber ländlichen Küstengemeinschaften begünstigt.

Rücksendelogistik-Aufschläge für sperrige Artikel

Paketdienstleister erhöhten die Grundtarife im Jahr 2024 um 5,9 %, und die Aufschläge für übergroße Artikel stiegen noch stärker, was die Gesamtversandkosten innerhalb von 25 Monaten um mehr als 20 % in die Höhe trieb. Möbel-, Haushaltsgeräte- und Heimwerker-Händler stehen vor einem strategischen Dilemma: Kosten absorbieren oder die Konversion riskieren, indem sie diese weitergeben. Die Erwartung der Verbraucher an kostenlose Rücksendungen verschärft den Margendruck. Als Reaktion darauf setzen Händler Augmented-Reality-Konfiguratoren und detaillierte Dimensionsfilter ein, die fehlanpassungsbedingte Rücksendungen um zweistellige Prozentsätze senken. Trotz dieser Gegenmaßnahmen werden erhöhte Kosten für die Rückwärtslogistik das Wachstum in sperrigen Kategorien einschränken und die Gesamt-CAGR des kanadischen E-Commerce-Marktes mittelfristig dämpfen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Geschäftsmodell: B2B zeigt beschleunigte digitale Migration

Das B2C-Segment repräsentierte im Jahr 2025 64,35 % des kanadischen E-Commerce-Marktes und unterstreicht damit seine fest verankerte Verbraucherakzeptanz. Der B2B-Kanal verzeichnet jedoch von 2026 bis 2031 eine CAGR von 12,17 %, was deutlich über dem Gesamtmarkttempo liegt. Beschaffungsabteilungen wechseln zu digitalen Workflows, die Katalogsuche, Bestellautomatisierung und Budgetkontrolle integrieren. Vertikale Marktplätze für Bau, Gesundheitswesen und Industriebedarf vereinfachen die Lieferantensuche und die Compliance-Validierung. Abonnement-Nachbestellung und Punch-out-Katalog-Funktionen spiegeln den Komfort für Verbraucher wider und verringern die Erfahrungslücken zwischen geschäftlichem und privatem Einkauf.

Das B2C-Wachstum hält an, da Social-Commerce-Trichter und DTC-Strategien die Kundenbindung vertiefen. Von Influencern geleitete Drops und Community-Mitgliedschaften binden Stammkäufer. Gleichzeitig setzen B2B-Portale KI-basierte Nachfrageprognosemodule ein, die den Einkauf mit Produktionsplänen abstimmen und so Fehlbestände und Überbestellungen reduzieren. Die Konvergenz der Erwartungen führt zu einheitlichen Plattformarchitekturen, die beide Personas mit rollenbasierten Oberflächen bedienen und damit das gesamte adressierbare Volumen im kanadischen E-Commerce-Markt erweitern.

Nach Gerätetyp: Smartphones schließen die Konversionslücke

Desktops dominierten im Jahr 2025 mit 54,28 % der Transaktionen, doch Smartphones wachsen mit einer CAGR von 17,62 % und gestalten die Merchandising-Prioritäten neu. Progressive Web-Apps liefern nun nahezu native Leistung und verringern die historische 2,3-fache Desktop-Mobil-Konversionslücke auf das 1,4-fache. Mobile Geldbörsen wie Apple Pay und Google Pay reduzieren die Checkout-Hürden und steigern die Konversion um 28 %, wenn sie aktiviert sind. Voice Commerce und vernetztes Geräteshopping machen weniger als 5 % der Bestellungen aus, signalisieren aber eine zukünftige multimodale Landschaft.

Händler, die Produktbilder, einhändige Navigation und biometrische Anmeldung optimieren, gewinnen überproportionale Anteile am Geldbeutel jüngerer Zielgruppen. Auf den geografischen Standort zugeschnittene Bestandstransparenz unterstützt kurzfristige Abholung und Lieferung und fördert Impulskäufe. Da die Smartphone-Durchdringung die Sättigung erreicht, wird das inkrementelle Wachstum von Latenzreduzierungen und reichhaltigerer Echtzeit-Personalisierung abhängen, die Gerätesensoren nutzt, und so die Zentralität des Mobilgeräts im kanadischen E-Commerce-Markt festigen.

Nach Zahlungsmethode: BNPL katalysiert höhere Warenkorbgrößen

Kredit-/Debitkarten hielten im Jahr 2025 einen Marktanteil von 63,22 %. BNPL ist zwar noch in der Anfangsphase, skaliert jedoch mit einer CAGR von 18,82 % und soll bis 2031 einen Transaktionswert von 13,45 Milliarden USD erreichen. Händler, die BNPL auf Produktseiten bewerben, verzeichnen einen Anstieg der Warenkorbwerte um 30–45 %, da Verbraucher höherpreisige Käufe amortisieren. Digitale Geldbörsen belegen den zweiten Platz in der Beliebtheit, insbesondere auf Mobilgeräten, und verbinden tokenisierte Sicherheit mit Ein-Tipp-Komfort. Open-Banking-Zahlungen befinden sich in der Pilotphase, versprechen aber niedrigere Interbankenentgelte und sofortige Abwicklung.

Die regulatorische Kontrolle durch die Finanzverbraucheragentur Kanadas veranlasst Anbieter, Gebührenstrukturen und Rückzahlungspläne zu klären. Dennoch sprechen flexible Konditionen budgetbewusste Käufer an, was auf ein anhaltendes zweistelliges Wachstum hindeutet. Händler, die Multi-Schienen-Orchestrierung einsetzen, können Transaktionen nach Kosten und Risiko weiterleiten und so die Nettomarge optimieren, während sie die Käuferpräferenzen im gesamten kanadischen E-Commerce-Markt erfüllen.

Nach B2C-Produktkategorie: Schönheit führt das Wachstumsmomentum an

Unterhaltungselektronik blieb im Jahr 2025 mit einem Anteil von 17,62 % die größte Kategorie, was mit hohen durchschnittlichen Verkaufspreisen und häufigen Upgrade-Zyklen übereinstimmt. Schönheit und Körperpflege ist jedoch mit einer CAGR von 14,12 % bis 2031 der am schnellsten wachsende Bereich, angetrieben durch virtuelle Anproben und Nachbestellungsabonnements. Nutzergenerierte Inhalte auf sozialen Plattformen fördern die Entdeckung, wobei 54 % der Schönheitstransaktionen durch soziale Feeds beeinflusst werden.

Mode und Bekleidung bekämpfen hohe Rücksendequoten durch KI-gestützte Größenwerkzeuge, die Fehlanpassungen um 23 % reduzieren, während Mahlzeiten-Kit-Anbieter den Schwung aus der Pandemiezeit durch kuratierte Menüpersonalisierung aufrechterhalten. Möbelhändler nutzen Augmented Reality, um Passform und Farbe zu visualisieren und so die Rücksendefrachtkosten zu senken. Das optimierte Erlebnis jeder Branche unterstreicht den Wandel hin zu spezialisierten Wertversprechen im kanadischen E-Commerce-Markt.

Geografische Analyse

Ontario und Quebec kontrollieren im Jahr 2025 64,18 % des Transaktionswerts, unterstützt durch dichte Bevölkerungen und eine robuste Glasfaserversorgung. Städtische Zentren wie Toronto, Montreal und Ottawa weisen Durchdringungsraten auf, die mit führenden US-amerikanischen Metropolen vergleichbar sind. Britisch-Kolumbien und Alberta bilden die nächste Ebene mit lebensstilbedingten Kategorieschwerpunkten bei Outdoor-Ausrüstung und Wellness. Grenzüberschreitende Käufe bleiben in den Grenzprovinzen hoch, wo die Lieferzeiten aus US-amerikanischen Mikro-Fulfillment-Hubs durchschnittlich zwei Tage betragen. Die jüngste Aussetzung der Zollfreiheit hat kanadische Verkäufer dazu veranlasst, Lagerbestände in den USA zu lagern, um wettbewerbsfähige Lieferzeiten zu schützen.

Quebecs Bill 96 fordert bis Juni 2025 die Gleichstellung der französischen Sprache an allen digitalen Berührungspunkten und betrifft 250.000 Unternehmen. Die Compliance-Kosten fördern die Einführung von KI-Übersetzung und zweisprachigen CX-Tools, die die Konversion unter frankophonen Käufern um 35 % steigern. Die spärliche Konnektivität in Atlantik-Kanada hemmt die Akzeptanz, obwohl bundesweite Breitbandinitiativen nach 2026 schrittweise Verbesserungen versprechen. Die Prärieprovinzen weisen eine starke elektronische Beschaffung von Landwirtschaftsgeräten auf, was die regionale Spezialisierung verdeutlicht.

Wachstumspotenziale entstehen in Städten der zweiten Reihe, wo Lebenshaltungskostenvorteile Bevölkerungszuflüsse anziehen. Händler, die Sortimente und Fulfillment auf diese lokalen Besonderheiten zuschneiden, gewinnen an Boden. Folglich zeigt der kanadische E-Commerce-Markt ein Mosaik aus Mikrodynamiken, das provinzspezifische Markteinführungsstrategien erfordert.

Regulatorisches Umfeld

Der kanadische E-Commerce operiert im Rahmen eines wettbewerbsorientierten Regelwerks, das im Competition Act verankert ist, wobei das Competition Bureau das Verhalten von Plattformen in digitalen Marktplätzen durchsetzt. Im Juli 2025 trieb das Bureau eine Untersuchung zur Marketplace Fair Pricing Policy von Amazon voran, was auf eine verstärkte Prüfung von Preispraktiken hindeutet. Eine Entscheidung des Competition Tribunal vom März 2026 erlaubte es, dass das Verfahren des Bureaus gegen eine große Plattform fortgesetzt wird, was die anhaltende wettbewerbsrechtliche Aufsicht im Online-Handel unterstreicht.

Wertschöpfungskettenanalyse

Die Wertschöpfungskette des kanadischen E-Commerce verläuft von Händlern und Marken (B2C und B2B) über Storefront- und Marktplatzplattformen, Zahlungs- und Betrugspräventionstools bis hin zu Fulfillment, Streckentransport und Last-Mile-Zustellung, wobei die Reverse-Logistik den Kreislauf schließt. Im Zahlungsbereich dominieren Kartennetzwerke den Transaktionsanteil, während das Wachstum von Interac Online und kontaktlosem Debit die Nachfrage nach reibungslosen Checkout-Integrationen erhöht; BNPL fügt eine weitere Ebene von Risikomanagement, Offenlegungen und Koordination zwischen Zahlungsdienstleistern und Gateways hinzu.

Wettbewerbslandschaft

Die fünf größten Akteure halten zusammen rund 40 % Marktanteil, was auf eine moderate Konzentration hindeutet. Amazon Canada führt mit einem Prime-getriebenen Wertversprechen, das durch schnellen Versand und exklusive Medienangebote Kundenbindung schafft. Walmart und Costco nutzen ihre Filialnetzwerke als vorgelagerte Lagerknoten, senken die Kosten auf der letzten Meile und ermöglichen Same-Day-Abholung. Das agile Curbside-Modell von Canadian Tire wandelt seinen breiten Kategorienmix in schnelles Fulfillment um und unterstützt seine Omnichannel-Ambitionen.

Shopifys Übernahme von Deliverr für 2,1 Milliarden USD stärkt sein Fulfillment-Netzwerk, bietet Händlern eine landesweite Zwei-Tages-Abdeckung und fordert Amazons Logistikvorsprung heraus. Größere etablierte Unternehmen investieren in robotergestützte Distributionszentren, um den Durchsatz zu erhöhen und die Stückkosten zu senken. Spezialisierte Vertikalhändler nutzen Domänenkompetenz und kuratierte Sortimente, um enthusiastische Verbraucher anzuziehen. Social-Commerce-Akteure nutzen Influencer-Koalitionen und Content Commerce, um traditionelle Werbung zu umgehen und schnell Markenbekanntheit zu erlangen.

Datenschutzregulierung und Sprachvorschriften fügen neue Wettbewerbsvariablen hinzu. Unternehmen mit skalierbaren Compliance-Rahmenwerken und zweisprachigen Plattformen gewinnen schneller Zugang zu Quebec und datensensiblen Segmenten. Da Technologie und Fähigkeiten auf der letzten Meile konvergieren, verlagert sich die Differenzierung hin zu Kundenbindungsökosystemen, kuratierten Eigenmarken und Nachhaltigkeitsverpflichtungen, die die nächste Phase des kanadischen E-Commerce-Marktes prägen.

Marktführer im kanadischen E-Commerce

Amazon.com Canada Ltd.

Walmart Canada Corp.

Costco Wholesale Canada Ltd.

Home Depot of Canada Inc.

Apple Canada Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Privacy-by-Design-Tools, Einwilligungs- und Präferenzmanagement, Daten-Mapping und prüfungsbereite Governance adressieren die verstärkte Kontrolle von Datenschutz und Plattformen. Die Einbringung von Bill C-36 im Juni 2026 signalisiert eine verstärkte Aufmerksamkeit für Data Governance und zweisprachige CX-Anforderungen in Märkten wie Quebec, die Discovery-to-Checkout-Journeys unterstützen, ohne Conversions zu beeinträchtigen. Infrastruktur, Rechenzugang und Handelsdigitalisierung schaffen investierbare Bereiche, die an benannte Programme und Pilotprojekte gebunden sind, statt an abstrakte Nachfrage. Der CAD 5 Milliarden schwere Trade Diversification Corridors Fund von Transport Canada und der CAD 1 Milliarde schwere Arctic Infrastructure Fund erweitern das Feld für die Modernisierung der Logistik und die digitale Sichtbarkeit der Lieferkette, was Lieferversprechen verbessert und Ausnahmekosten senkt. Die im Juni 2026 gestartete föderale AI-for-All-Strategie umfasst einen Fonds für Rechenzugang und Wachstumsfinanzierungsinstrumente, die Personalisierung, Betrugserkennung und Automatisierungsabläufe für E-Commerce und B2B-Beschaffung unterstützen. Die grenzüberschreitende Ermöglichung bleibt ein operativer Hebel, unterstützt durch Kanadas Beteiligung an den WTO-Diskussionen zum elektronischen Handel und aufkommende, an Standards ausgerichtete digitale Handelsablauf-Initiativen wie den Prototyp und Pilotdialog TransPacific Trade Nexus (TPTN) mit Stand März 2026.

Aktuelle Branchenentwicklungen

- Juni 2026: Walmart Canada führte Walmart+ in Kanada ein und bündelt unbegrenzte Same-Day-Lieferung aus Filialen, kostenlosen Versand auf Walmart.ca ohne Mindestbestellwert und ein Crave-Abonnement. Dieser Schritt verschärft den mitgliedschaftsgetriebenen Wettbewerb um Kaufhäufigkeit und Kundenbindung und erhöht die Erwartungen an das Serviceniveau bei Lieferung und digitalen Vorteilen im Massenhandel.

- April 2026: Shopify schloss die Übernahme von Deliverr für 2,1 Milliarden USD ab und vertiefte damit seine Fulfillment-Fähigkeiten für Händler, die schnellere Lieferversprechen anstreben. Durch die Stärkung der Zwei-Tage-Abdeckung erhöht der Deal den Wettbewerbsdruck auf Marktplätze und große Omnichannel-Händler, die Logistikgeschwindigkeit als primäres Differenzierungsmerkmal nutzen.

- Februar 2025: Walmart Canada führte ein Delivery-as-a-Service-Modell ein und bietet Drittanbietern Same-Day-Last-Mile-Lösungen an. Dies monetarisiert bestehende Logistikkapazitäten und erweitert die Optionen für Marktplatzhändler, die eine schnelle Lieferabdeckung in großen städtischen Korridoren benötigen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Für diesen Bericht ist der kanadische E-Commerce-Markt definiert als der Wert von Waren und Dienstleistungen, die von Käufern in Kanada über Online-Kanäle bestellt werden, einschließlich Käufen, die auf Websites und Apps im B2C- und B2B-Bereich abgeschlossen werden.

Ausschlüsse des Umfangs: Wir schließen Offline-Verkäufe aus, die nur durch Online-Marketing beeinflusst werden, sowie rein stationäre Transaktionen ohne Online-Bestellschritt.

Übersicht der Segmentierung

- Nach Geschäftsmodell

- B2C

- B2B

- Nach Gerätetyp

- Smartphone / Mobilgerät

- Desktop und Laptop

- Sonstige Gerätetypen

- Nach Zahlungsmethode

- Kredit-/Debitkarten

- Digitale Geldbörsen

- BNPL

- Sonstige Zahlungsmethoden

- Nach B2C-Produktkategorie

- Schönheit und Körperpflege

- Unterhaltungselektronik

- Mode und Bekleidung

- Lebensmittel und Getränke

- Möbel und Wohnen

- Spielzeug, Heimwerken und Medien

- Sonstige Produktkategorien

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um das Modell an messbaren Signalen zu verankern, die widerspiegeln, wie sich der Online-Handel in Kanada verhält, und um die Ergebnisse anschließend anhand eines breiteren Einzelhandels- und Digitalwirtschaftskontexts auf Plausibilität zu prüfen. Wir haben zunächst öffentliche Statistiken überprüft, wie etwa die Tabellen von Statistics Canada zu Einzelhandels-E-Commerce und Einzelhandel, zusammen mit Veröffentlichungen der Bank of Canada zu Verbraucher- und Kreditbedingungen, die die Online-Ausgaben beeinflussen.

Um zusätzliche externe Prüfungen hinzuzufügen, haben wir auch Materialien der kanadischen Regierung und der Canada Border Services Agency zu Zöllen und grenzüberschreitender Compliance sowie öffentliche Aktualisierungen von Canada Post herangezogen, die Lieferkapazität und Serviceänderungen anzeigen. Wir haben auch begutachtete Fachzeitschriften zum Online-Einkaufsverhalten und zu Retouren überprüft. Unterstützende Quellen wie Unternehmensmeldungen, vierteljährliche Investorenpräsentationen, seriöse Presse und Aktualisierungen von Marktplatzhändlern halfen bei der Interpretation der Promotionsintensität und Preisbewegungen, die den durchschnittlichen Bestellwert beeinflussen. Wo es hilfreich war, nutzten wir kostenpflichtige Abonnements für Unternehmensfinanzdaten und -informationen sowie für die Nachverfolgung von Nachrichten und Finanzdaten, damit das Timing von Ereignissen und Offenlegungen konsistent erfasst wurde. Die aufgeführten Quellen sind lediglich illustrativ, und viele weitere öffentliche und kostenpflichtige Referenzen wurden während der Arbeit zur Datenerhebung, Gegenprüfung und Klärung verwendet.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich darauf zu bestätigen, wie sich der kanadische Online-Nachfragepool bildet und wie viel davon über digitalen Checkout erfasst wird, was aus veröffentlichten Reihen allein nicht immer klar ist. Unsere Interviews und Umfragen umfassten E-Commerce-Betreiber, Marken, Teilnehmer aus Logistik und Fulfillment sowie Interessenvertreter unterstützender Dienstleistungen. Diese Eingaben wurden verwendet, um Annahmen zu Kategorienmix, Promotionstiefe und Mustern des durchschnittlichen Verkaufspreises zu validieren, und wir überprüften erneut, wo Antworten auf Lücken hindeuteten.

Verteilung der Befragten der primären Forschungsarbeit

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 34% | CXOs: 15% | |

| Mid-Tier: 49% | Funktions-/Bereichsleiter: 31% | |

| Kleinere Akteure: 17% | Manager: 54% |

Marktgrößenbestimmung und Prognose

Die Größenbestimmung wurde nach einer Top-down- und Bottom-up-Logik aufgebaut. Beim Top-down-Ansatz gingen wir von kanadischen Online-Ausgabensignalen aus und ordneten den Wert dann anhand beobachteter Kanalmischungen, Kategorienzusammensetzung und Kaufhäufigkeitsmuster dem E-Commerce zu. Da rein einzelhandelsbezogene E-Commerce-Reihen nicht den gesamten Online-Handel erfassen, passten wir die Gesamtsummen anhand von Eingaben zur Intensität der B2B-Online-Bestellungen und dem Verhältnis von Waren- zu dienstleistungsähnlichen Bestellungen an, die über den Online-Checkout laufen.

Um das Modell praktikabel und wiederholbar zu halten, stützten wir uns auf eine kurze Liste von Markt-Fingerabdrücken, die in jedem Zyklus aktualisiert werden können, darunter die Häufigkeit von Online-Bestellungen, die Entwicklung des durchschnittlichen Bestellwerts, smartphone-gesteuertes Kaufverhalten, Erwartungen an die Liefergeschwindigkeit, die die Warenkorbgröße beeinflussen, sowie Verschiebungen des grenzüberschreitenden Anteils, die sich auf die Preisgestaltung in USD auswirken. Prognosen wurden mithilfe von Szenarioanalysen entwickelt, die an makroökonomische Nachfragebedingungen und die Akzeptanz auf Kategorieebene gekoppelt sind, und anschließend anhand von Expertenmeinungen zu Rabattierung, Versandkostenstrategien und Retourenreibung feinabgestimmt. Wo Bottom-up-Details lückenhaft waren, nutzten wir gezielte Anbieter- und Kanalprüfungen (stichprobenartige Kategorievolumina gepaart mit realistischen Preisbändern), um Lücken zu schließen, ohne eine vollständige Aggregation zu erzwingen, die öffentliche Daten nicht stützen können.

Datenvalidierung und Aktualisierungszyklus

Die Validierung erfolgte durch den Abgleich der modellierten Gesamtsummen mit unabhängigen Indikatoren und die anschließende Überprüfung größerer Abweichungen vor der endgültigen Freigabe. Wir verglichen den implizierten Online-Anteil mit veröffentlichten E-Commerce-Reihen des Einzelhandels, glichen die Richtung mit Unternehmensangaben ab und überprüften Stufenänderungen erneut anhand bekannter Ereignisse wie Steuer- und Zolländerungen oder größerer Änderungen in der Fulfillment-Politik.

Die Ergebnisse durchlaufen eine mehrstufige Analystenprüfung, bei der Eingaben, Berechnungen und Annahmen erneut getestet und Notizen dokumentiert werden, damit die Schritte wiederholt werden können. Wenn neue Informationen eine bedeutende Änderung bei Preisgestaltung, Währungsumrechnung oder Kategorienmix bewirken, werden die Befragten erneut kontaktiert, um die Veränderung zu bestätigen und Vermutungen zu reduzieren. Der Bericht wird jährlich aktualisiert, mit Zwischenaktualisierungen bei wesentlichen Ereignissen, und eine abschließende Überprüfung vor der Auslieferung wird durchgeführt, damit die Kunden die aktuellste Sichtweise erhalten.

Vergleich der Marktgrößenbestimmung von Mordor Intelligence für den kanadischen E-Commerce-Markt mit anderen veröffentlichten Schätzungen

Veröffentlichte Schätzungen für den kanadischen E-Commerce variieren häufig, da das Timing der Währungsumrechnung, die Behandlung der Preisinflation und die Aktualisierung des Kategorienmixes nicht aufeinander abgestimmt sind. Diese Unterschiede können die Gesamtwerte in beide Richtungen verschieben. Die Zahlen ändern sich auch, wenn sich manche Herausgeber hauptsächlich auf E-Commerce-Reihen des Einzelhandels stützen, während andere breitere Online-Bestellungen einbeziehen, die nicht streng dem Einzelhandel zuzuordnen sind.

In diesem Markt sind die Haupttreiber der Abweichungen in der Regel, ob B2B-Online-Bestellungen einbezogen werden, wie grenzüberschreitende Online-Käufe behandelt werden und wie durchschnittliche Verkaufspreise vom Basisjahr aus in Zeiten intensiver Promotionen und Änderungen der Versandkosten fortgeschrieben werden. Wenn das Modell mit einem konsistenten Wechselkursfenster aktualisiert und anhand der neuesten Signale zu Bestellhäufigkeit und Online-Anteil erneut validiert wird, bleibt die Marktgröße an das tatsächliche Transaktionsverhalten gebunden, was die aktualisierungsgetriebene Disziplin widerspiegelt, die bei Mordor Intelligence angewendet wird.

Vergleich mit Benchmarks

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 41,79 Milliarden USD (2025) | |

| Branchenverband A | 47,60 Milliarden USD (2025) | Diese Schätzung kann höher ausfallen, wenn breitere Näherungswerte für Online-Einzelhandelsausgaben verwendet werden und Marktplatzaktivitäten wie der volle Transaktionswert behandelt werden, ohne Stornierungen, Retouren oder dienstleistungsintensive Bestellungen konsequent zu trennen. |

| Globale Beratungsgesellschaft B | 38,20 Milliarden USD (2025) | Diese Zahl scheint näher an einer reinen Einzelhandelsdefinition von E-Commerce zu liegen und kann nicht-einzelhandelsbezogene Online-Bestellungen sowie Teile der B2B-Beschaffung untererfassen, die dennoch über den Online-Checkout laufen, was die Gesamtsumme nach unten zieht. |

Die Tabelle zeigt, dass die meiste Streuung dadurch erklärt wird, was als Online-Bestellung gezählt wird, sowie durch das Timing von Preisgestaltung und Währung, die in das Basisjahr einfließen. Indem wir die Eingaben nachvollziehbar an Nachfrage- und Preisprüfungen halten und die zentralen Annahmen in einem festgelegten Aktualisierungszyklus überprüfen, erzeugen wir einen Marktwert, der mit denselben Schritten wiederholt und geprüft werden kann.

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kanadischen E-Commerce-Marktes?

Der Markt wird im Jahr 2026 auf 45,66 Milliarden USD geschätzt und ist auf dem Weg, bis 2031 einen Wert von 71,04 Milliarden USD zu erreichen.

Welches Segment wächst am schnellsten im kanadischen E-Commerce-Markt?

Der B2B-Kanal wächst mit einer CAGR von 12,17 % und übertrifft damit das Gesamtmarkttempo von 9,27 % CAGR.

Wie schnell wächst der Mobile Commerce?

Smartphone-basierte Transaktionen wachsen mit einer CAGR von 17,62 % und untergraben die historische Dominanz des Desktops.

Welche Zahlungsmethode zeigt das höchste Wachstumsmomentum?

Buy-Now-Pay-Later-Lösungen skalieren mit einer CAGR von 18,82 % und steigern die durchschnittlichen Bestellwerte um bis zu 45 %.

Wie konzentriert ist die Wettbewerbslandschaft?

Die fünf größten Unternehmen halten zusammen rund 40 % Marktanteil, was auf eine moderate Konzentration und Raum für spezialisierte Neueinsteiger hindeutet.

Wie beeinflussen staatliche Förderprogramme die E-Commerce-Akzeptanz kleiner Unternehmen?

CDAP-Zuschüsse von bis zu 15.000 CAD haben mehr als 15.000 KMU dabei geholfen, Online-Shops zu eröffnen oder zu verbessern, und haben innerhalb von sechs Monaten durchschnittliche Umsatzsteigerungen von 32 % bewirkt.

Seite zuletzt aktualisiert am: