Marktgröße und Marktanteil für Buy-Now-Pay-Later-Dienste in Kanada

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

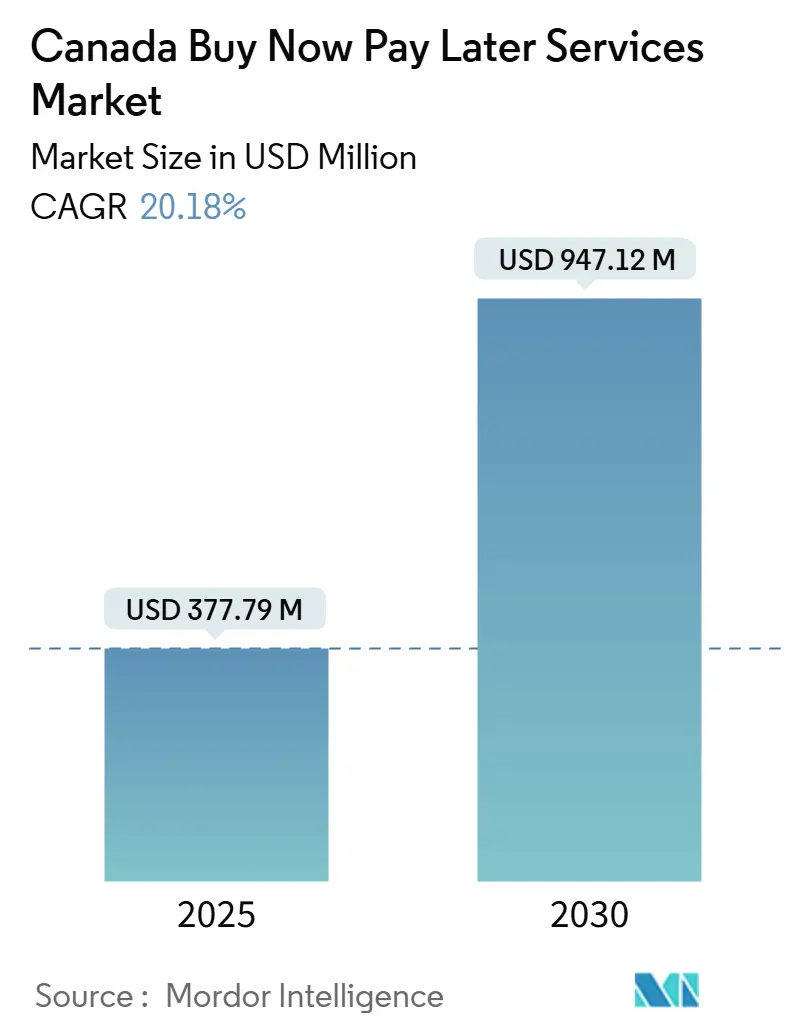

| Marktgröße (2025) | 377.79 Millionen US-Dollar |

| Marktgröße (2030) | 947.12 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 20.18% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Marktes für Buy-Now-Pay-Later-Dienste durch Mordor Intelligence

Die Marktgröße des kanadischen Buy-Now-Pay-Later-Marktes belief sich im Jahr 2025 auf 377,78 Millionen USD und wird bis 2030 voraussichtlich auf 947,12 Millionen USD ansteigen, was einer CAGR von 20,18 % entspricht und die lebhafte Expansion des kanadischen Buy-Now-Pay-Later-Marktes unterstreicht. Steigende E-Commerce-Umsätze, die am 1. Januar 2025 in Kraft getretene Obergrenze für kriminelle Zinssätze von 35 % sowie das bevorstehende Echtzeit-Abrechnungsnetzwerk Real-Time Rail (RTR) veranlassen Verbraucher dazu, von revolvierenden Krediten auf zinsfreie Ratenzahlungen umzusteigen. Die Buy-Now-Pay-Later-Durchdringung vertiefte sich, als der Online-Einkauf im Jahr 2025 74 Milliarden CAD (54,2 Milliarden USD) erreichte und 78 % der Kanadier Waren digital kauften, wobei mobile Geräte 40 % dieser Transaktionen generierten. Banken begegnen dem Fintech-Momentum, indem sie zinsgfreie Ratenoptionen für bestehende Karteninhaber einführen, während Fintechs ihre Händlernetzwerke ausbauen und Nischen im Gesundheitswesen, bei der Wohnraumverbesserung und bei der Kreditvergabe an Einwanderer erschließen. Verschärfte Regulierung, erhöhte Ausfallraten und Datenschutzbeschränkungen belasten die Margen, doch Echtzeit-Konto-zu-Konto-Schienen, offener Bankzugang zum Schreiben und reichhaltigere Cashflow-Daten versprechen langfristige Effizienzgewinne für den kanadischen Buy-Now-Pay-Later-Markt.

Wichtigste Erkenntnisse des Berichts

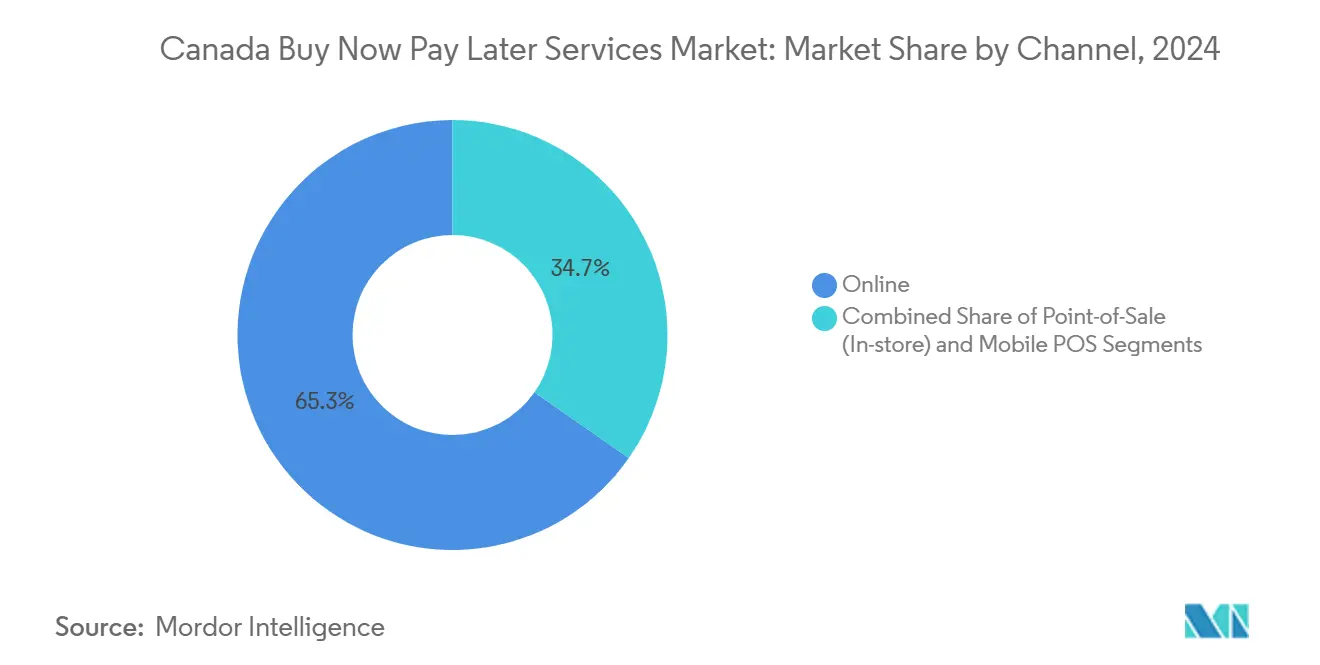

- Nach Kanal dominierten Online-Checkouts im Jahr 2024 mit einem Marktanteil von 65,3 % im kanadischen Buy-Now-Pay-Later-Markt, während der mobile Point-of-Sale bis 2030 eine CAGR von 22,1 % erzielen soll.

- Nach Unternehmensgröße hielten Großunternehmen im Jahr 2024 einen Anteil von 72,8 % am kanadischen Buy-Now-Pay-Later-Markt, während kleine und mittlere Unternehmen (KMU) zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 21,63 % expandieren werden.

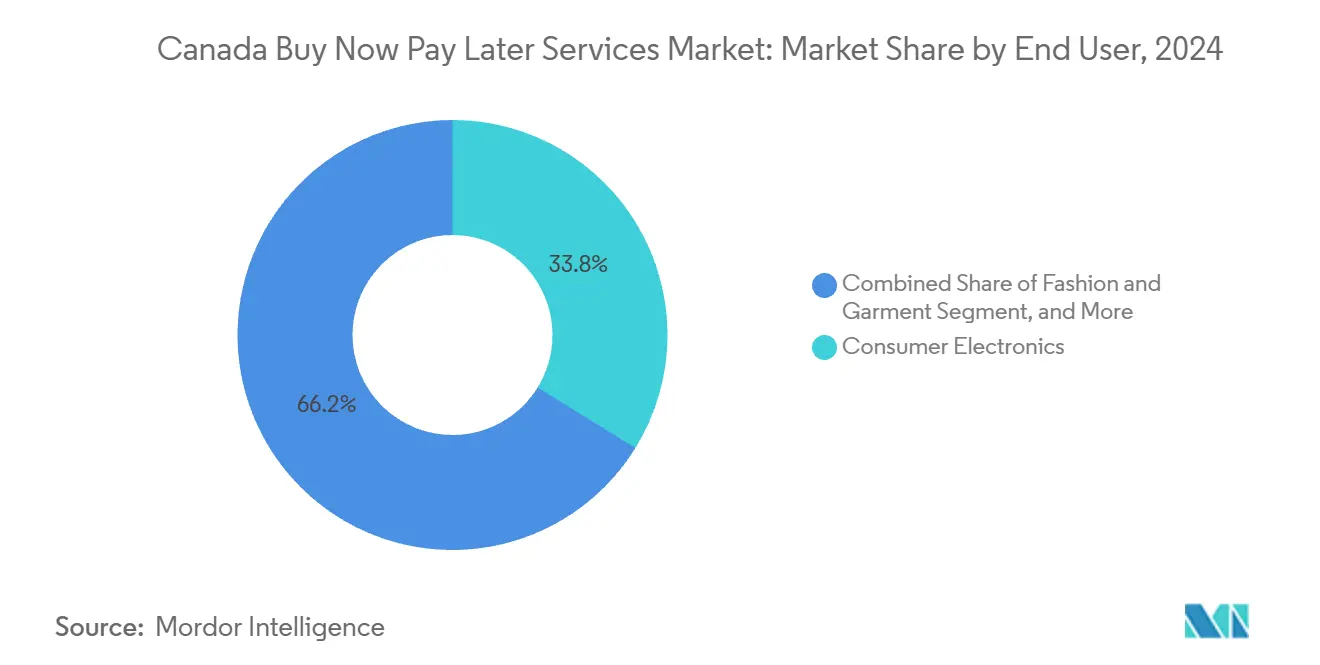

- Nach Endnutzer führte Unterhaltungselektronik im Jahr 2024 mit einem Umsatzanteil von 33,8 %; das Gesundheitswesen dürfte bis 2030 mit einer CAGR von 24,18 % wachsen.

- Nach Zahlungsstruktur erfassten Pay-in-4-Pläne im Jahr 2024 einen Marktanteil von 47,02 % im kanadischen Buy-Now-Pay-Later-Markt, während Pay-in-12-Optionen im Prognosezeitraum voraussichtlich mit einer CAGR von 22,51 % zulegen werden.

Trends und Erkenntnisse im kanadischen Markt für Buy-Now-Pay-Later-Dienste

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der E-Commerce-Transaktionen | +4.2% | Ontario, British Columbia, landesweite Online-Käufer | Mittelfristig (2–4 Jahre) |

| Verbraucherpräferenz für zinsfreie Ratenzahlungen | +3.8% | Millennials und Generation Z in Québec, Alberta; national | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Händlerakzeptanz zur Steigerung der Konversionsrate | +3.5% | Ontario, British Columbia, Québec als Handelszentren | Mittelfristig (2–4 Jahre) |

| Integration mit Open Banking und Echtzeit-Schienen | +2.9% | Landesweit, stärkstes Wachstum nach RTR-Einführung | Langfristig (≥ 4 Jahre) |

| Nachfrage von Einwanderern und Verbrauchern mit dünner Kreditakte | +2.1% | Ontario, British Columbia, Aufnahmezentren für Neuankömmlinge | Mittelfristig (2–4 Jahre) |

| Kooperationen zur Gesundheitsfinanzierung | +1.8% | Ontario, Alberta, British Columbia, Kliniken | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der E-Commerce-Transaktionen

Der Online-Einzelhandelsumsatz stieg im Jahr 2025 auf 74 Milliarden CAD (54,2 Milliarden USD), und 78 % der Kanadier kauften im Internet ein, was einen strukturellen Sog für Buy-Now-Pay-Later an der Kasse erzeugte. Der digitale Anteil am Gesamteinzelhandel stieg von 5,8 % im Jahr 2019 auf 7,2 % im Jahr 2024, während mobile Geräte 40 % der digitalen Einkäufe ausmachten, was einmalige Buy-Now-Pay-Later-Genehmigungen für Mode, Elektronik und Haushaltswaren begünstigt. Die Bank of Canada stellte fest, dass Karten nach Wert weiterhin dominieren, aber 29 % der Karteninhaber revolvierende Salden haben, was den Appetit auf zinsfreie Alternativen verdeutlicht. Shopifys Basis von zwei Millionen Händlern integriert Buy-Now-Pay-Later in Warenkorbabläufe, und Moneris, Kanadas führender Acquirer, leitet Ratenangebote in großem Maßstab weiter. Ein NBER-Arbeitspapier schätzte, dass Buy-Now-Pay-Later den Händlerumsatz um etwa 20 % steigert, was Einzelhändler veranlasst, Rabattgebühren von 2–6 % zu absorbieren.[1] National Bureau of Economic Research, "BNPL-Auswirkungsstudie auf den Händlerumsatz," nber.org

Verbraucherpräferenz für zinsfreie Ratenzahlungen

Die ab 2025 geltende und weiter steigende APR-Obergrenze von 35 % sowie steigende Schuldendienstquoten der Haushalte leiten Kreditnehmer zu gebührenfreien Buy-Now-Pay-Later-Plänen um, die den Cashflow erhalten. TransUnion verzeichnete im zweiten Quartal 2024 eine 90-Tage-Ausfallrate bei Nicht-Hypothekenkrediten von 1,74 %, was einem Anstieg von 22 Basispunkten gegenüber dem Vorjahr entspricht, während die Kartensalden um 4,7 % stiegen. FICOs Datensatz für das erste Quartal 2025 zeigte, dass die Zahlungsquoten auf 47 % sanken und die Zweiplus-Fehlzahlungsquoten bei Monolinekarten 6,3 % erreichten. Eine PayPal-Umfrage ergab, dass 60 % der Befragten bereit wären, Buy-Now-Pay-Later auszuprobieren, wenn keine Gebühren anfallen, mit starkem Interesse an Haushaltsgeräten und Elektronik. Millennials und Generation Z in Québec und Alberta nehmen das Angebot schneller an, nachdem provinzielle Offenlegungsvorschriften von 2024 die Gesamtkreditkosten klargestellt haben.

Zunehmende Händlerakzeptanz zur Steigerung der Konversionsrate

Fünfundachtzig Prozent der von PYMNTS befragten Händler berichteten von einer höheren Nutzung von Buy-Now-Pay-Later, und 40 % bieten bereits Ratenpläne an. Shopify und Affirm führten Shop Pay Ratenzahlungen im Sommer 2025 national ein und gaben zwei Millionen Schaufenstern sofortigen Zugang zu Plänen mit einer Laufzeit von 0 % bis 31,99 % APR. Square fügte Afterpay seinen Terminals hinzu, um Buy-Now-Pay-Later in physischen Geschäften auszuweiten, und Lightspeed replizierte die Strategie im Gastgewerbe und Fachhandel. Die Einführung von Pay in 4 durch PayPal im November 2025 bei Home Depot, Sephora und Ticketmaster unterstrich den Wandel von Buy-Now-Pay-Later von einer Nischenanwendung zu einer grundlegenden Zahlungsschiene. Einzelhändler ohne Ratenpläne riskieren den Verlust von Warenkorbinhalten an Mitbewerber, die flexible Konditionen bewerben.

Integration mit Open Banking und Echtzeit-Schienen

Der Haushalt 2025 legte schrittweise Open-Banking-Regeln fest: Lesezugang im Jahr 2025 und Schreibzugang ab Mitte 2027. RTR, geplant für 2026, wird sofortige Konto-zu-Konto-Transfers abwickeln und die Kartennetzgebühren für Buy-Now-Pay-Later-Anbieter erheblich senken. Payments Canada lud Fintechs ein, RTR direkt beizutreten, was die Reichweite stärkt. Interacs Einführung von KONEK im November 2025, unterstützt von den sechs größten Banken, markierte das Bestreben der etablierten Institute, Zahlungsströme vor dem Open-Banking-Schreibzugang zu sichern. Nuvei's Mai-2025-Vereinbarung mit Mastercard Move für schnelle Händlerauszahlungen zeigt, dass sich die Infrastrukturkonvergenz beschleunigt. Dennoch erfordert PIPEDA eine ausdrückliche Zustimmung für alternatives Daten-Underwriting, was die Skalierungsgeschwindigkeiten dämpft.

Analyse der Auswirkungen der Hemmfaktoren*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Regulatorische Kontrolle durch FCAC und Provinzen | -2.3% | British Columbia, Québec, Ontario | Kurzfristig (≤ 2 Jahre) |

| Erhöhtes Ausfallrisiko bei makroökonomischen Abschwüngen | -1.9% | Alberta, landesweit | Mittelfristig (2–4 Jahre) |

| Bankseitige hausinterne Ratenpläne | -1.6% | Alle Provinzen über Karteninhaber | Mittelfristig (2–4 Jahre) |

| Datenschutzbeschränkungen beim KI-Underwriting | -1.2% | Landesweit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Regulatorische Kontrolle durch FCAC und Provinzen

Die Finanzielle Verbraucheragentur Kanadas schrieb 2024 Kostenoffenlegungen in verständlicher Sprache vor, während das Bill 19 von British Columbia und das Bill 72 von Québec die Werbevorschriften verschärften und Bedenkzeiten hinzufügten, was die Compliance-Kosten für kleinere Fintechs erhöhte. Das Gesetz über Aktivitäten im Bereich des Einzelhandels-Zahlungsverkehrs weitete die Aufsicht der Bank of Canada auf Buy-Now-Pay-Later-Betreiber aus und schichtete betriebliche Risiko-, Cybersicherheits- und Berichtsstandards auf.[2]Bank of Canada, "Real-Time Rail Infrastruktur," bankofcanada.ca Der Haushalt 2025 führte Anforderungen für Stablecoins und Geldwäschebekämpfung sowie eine neue Agentur für Finanzkriminalität ein, was die Komplexität für Plattformen erhöht, die mit Krypto-Zahlungen experimentieren. Die 35%-APR-Obergrenze traf subprime-fokussierte Kreditgeber wie Mogo, das 2025 vor einem Umsatzrückgang von 8–10 % warnte. Insgesamt ist die Durchsetzung in British Columbia, Québec und Ontario am strengsten und quetscht Margen, während sie neue Marktteilnehmer abschreckt.

Erhöhtes Ausfallrisiko bei makroökonomischen Abschwüngen

FICO-Daten zeigten im ersten Quartal 2025 Zahlungsquoten von 47 % und Monoline-Karten-Zweiplus-Fehlzahlungsausfälle von 6,3 %, was eine fragile Verbraucherliquidität aufzeigt. TransUnion stellte im zweiten Quartal 2024 eine 90-Tage-Nicht-Hypothekenausfallrate von 1,74 % fest, während die Kartensalden weiter stiegen. Die Bank of Canada stellt fest, dass 29 % der Karteninhaber revolvierende Salden halten, was sie Zinsschocks aussetzt. Afterpays Muttergesellschaft Block berichtete von 96 % pünktlichen Ratenzahlungen, erkannte aber die Sensitivität gegenüber Albertas Rohstoffzyklen an. Affirms 96-%-Wiederholungskundenquote zeigt Loyalität unter erstklassigen Kreditnehmern, doch Erst- oder Subprime-Nutzer tragen in Abschwüngen ein höheres Verlustrisiko. Anbieter erhöhen Händlerrabattsätze und kürzen Kreditlimits, um erwartete Verluste auszugleichen, was das Transaktionswachstum im kanadischen Buy-Now-Pay-Later-Markt dämpfen kann.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Kanal: Mobiler POS treibt die Konvergenz im stationären Handel voran

Transaktionen über den mobilen Point-of-Sale (mPOS) werden von 2025 bis 2030 voraussichtlich mit einer CAGR von 22,1 % wachsen und dabei den 65,3-%-Anteil der Online-Checkouts im kanadischen Buy-Now-Pay-Later-Markt im Jahr 2024 untergraben. Square, Lightspeed und Shopify POS integrieren Ratenpläne an physischen Kassen und ermöglichen es Einzelhändlern, die Flexibilität des E-Commerce im Geschäft zu replizieren. PayPals Einführung von Pay in 4 bei Home Depot und Sephora unterstreicht die Nachfrage im stationären Handel nach reibungsloser Finanzierung.

Stationäre Bestellungen haben typischerweise höhere durchschnittliche Warenkorbwerte für Möbel, Haushaltsgeräte und Heimwerkerprojekte. Interacs KONEK-Netzwerk, das erstmals bei Staples Canada eingesetzt wurde, ermöglicht direkte Zahlungen von der Bank, die Kartenschienen umgehen, und deutet auf eine zukünftige Desintermediation konventioneller Buy-Now-Pay-Later-Anbieter hin. Jüngere Käufer in Vancouver und Toronto nutzen zunehmend Smartphone-Geldbörsen an der Kasse, was die Omnichannel-Akzeptanz stärkt und den Fußabdruck des kanadischen Buy-Now-Pay-Later-Marktes über alle Vertriebskanäle hinweg festigt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtsankauf verfügbar

Nach Unternehmensgröße: KMU holen auf

Großunternehmen kontrollierten im Jahr 2024 72,8 % des Marktanteils im kanadischen Buy-Now-Pay-Later-Markt, doch KMU werden bis 2030 voraussichtlich jährlich um 21,63 % wachsen, da schlüsselfertige Integrationen die Einstiegshürden senken. Shop Pay Ratenzahlungen ermöglichen es selbst Mikro-Verkäufern, Finanzierung ohne benutzerdefinierten Code zu aktivieren, während Squares Afterpay-Integration kleine Einzelhändler anspricht.

PYMNTS stellte fest, dass 85 % der Händler, die Buy-Now-Pay-Later anbieten, eine höhere Nutzung melden – ein Konversionsschub, der bei Mode- und Elektronik-Boutiquen mit knappen Margen ankommt. Moneris' standardisierte Buy-Now-Pay-Later-APIs demokratisieren den Zugang über alle Händlerebenen hinweg. Im Zuge des Wachstums der KMU wird die Marktgröße des kanadischen Buy-Now-Pay-Later-Marktes für diese Kohorte voraussichtlich stetig steigen und die Einnahmen über Unternehmenskunden hinaus diversifizieren.

Nach Endnutzer: Gesundheitsfinanzierung erschließt elektive Nachfrage

Unterhaltungselektronik führte im Jahr 2024 mit einem Anteil von 33,8 % an der Marktgröße des kanadischen Buy-Now-Pay-Later-Marktes, getrieben durch hochpreisige Geräte und schnelle Erneuerungszyklen bei Best Buy und Apple Stores. Demgegenüber soll das Gesundheitswesen mit einer CAGR von 24,18 % wachsen – dem schnellsten unter den Endnutzern –, angetrieben durch die Finanzierung von Zahn-, Schönheits- und Fruchtbarkeitsbehandlungen im Bereich von 500 bis 15.000 CAD (366–10.980 USD).

Humm Canada, LendCare und Affirm haben ihre Händlernetze im Gesundheitswesen verdoppelt, indem sie Partnerschaften mit Kliniken eingegangen sind, die Patienten vorab qualifizieren, um Ausfälle einzudämmen. PayPal-Umfragen zeigen, dass 31 % der Befragten offen für die Finanzierung von Haushaltsgeräten und 26 % für Elektronik sind, aber Lücken in der Deckung elektiver medizinischer Behandlungen deuten auf Wachstumspotenzial für Buy-Now-Pay-Later in Kliniken hin. Da hochpreisige Behandlungen zunehmend online abgewickelt werden, vertiefen Pläne mit längeren Laufzeiten die Marktdurchdringung und erweitern den kanadischen Buy-Now-Pay-Later-Markt.

Notiz: Segmentanteile aller Einzelsegmente nach Berichtsankauf verfügbar

Nach Zahlungsstruktur: Längere Laufzeiten gewinnen an Bedeutung

Pay-in-4-Pläne hielten im Jahr 2024 einen Marktanteil von 47,02 % im kanadischen Buy-Now-Pay-Later-Markt und sind bevorzugt für Mode, kleine Elektronik und Haushaltswaren. Pay-in-12-Produkte werden bis 2030 voraussichtlich mit einer CAGR von 22,51 % wachsen, da Verbraucher Gesundheitsversorgung, Möbel und Renovierungen finanzieren.

Royal Bank of Canadas PayPlan und CIBCs Pace It bieten 36-monatige Laufzeiten für erstklassige Kunden an, während Shopify-Affirm mehrere Laufzeitoptionen mit bis zu 31,99 % APR unterstützt. Die 35%-APR-Obergrenze drängt Subprime-Kreditgeber aus dem Segment mit längeren Laufzeiten, was das Wachstum unter erstklassigen und nahezu erstklassigen Kreditnehmern konzentriert. Diese strukturelle Tendenz zu höherwertigen Warenkörben erweitert den Gesamtumsatz des kanadischen Buy-Now-Pay-Later-Marktes, selbst wenn sich das Stückvolumen mäßigt.

Geografische Analyse

Ontario führt den kanadischen Buy-Now-Pay-Later-Markt aufgrund dichter E-Commerce-Volumina und früher Händlerintegration im Großraum Toronto. Québec folgt, angetrieben durch französischsprachige Plattformen, die den Verbraucherschutzmandaten von Bill 96 und Bill 72 entsprechen, was Vertrauen und Akzeptanz fördert. British Columbia rangiert an dritter Stelle, wobei technikaffine Verbraucher in Vancouver eine CAGR von 22,1 % bei der mPOS-Akzeptanz ankurbeln.

Albertas ressourcengebundene Wirtschaft erzeugt höhere Einkommen, aber auch Volatilität; Ausfälle steigen bei Rohstoffrückgängen, was die Buy-Now-Pay-Later-Expansion dämpft, aber die Nachfrage nach längeren Laufzeiten unter erstklassigen Kreditnehmern in Calgary und Edmonton aufrechterhält. Der Rest Kanadas, zu dem Saskatchewan, Manitoba, die atlantischen Provinzen und die Territorien gehören, liegt aufgrund geringerer Bevölkerungsdichte und weniger Händlerintegration zurück, obwohl Shopifys nationaler Fußabdruck weiter wächst und Buy-Now-Pay-Later-Zugang bietet.

RTR- und KONEK-Infrastrukturinvestitionen konzentrieren sich zunächst auf Ontario, Québec und British Columbia, wo Transaktionsvolumina die Kosten rechtfertigen. Statistics Canada berichtet, dass 14,8 % der Neuankömmlinge kreditinvisibel sind, verglichen mit 7,5 % der in Kanada geborenen Bevölkerung – eine Lücke, die Buy-Now-Pay-Later hilft zu schließen. Nova Credits Bindungen an RBC, Scotiabank und Equifax ermöglichen es Einwanderern, ausländische Kredithistorien zu übertragen, was die Akzeptanz vor allem an den Ankunftspunkten in Ontario und British Columbia fördert.[3]Statistics Canada, "E-Commerce- und Digitalwirtschaftsstatistiken 2025," statcan.gc.ca

Wettbewerbslandschaft

Der Wettbewerb ist moderat, wobei globale Fintechs wie Affirm, Klarna, Sezzle und PayPal die etablierten Banken herausfordern. RBC, CIBC, Scotiabank und TD bieten zinsfreie Ratenpläne an, die bestehende Karten nutzen und Händlergebühren umgehen, was den Fintech-Marktanteil direkt kannibalisiert. Shopifys Shop Pay Ratenzahlungen, betrieben durch Affirm, positionieren das Fintech so, dass es mehr als zwei Millionen kanadische Händler bedient. Klarnas September-2025-Börsengang an der NYSE mit einer Bewertung von 15 Milliarden USD unterstreicht das Anlegervertrauen in die globale Buy-Now-Pay-Later-Reichweite.

Weißflecken-Chancen liegen in der Gesundheitsfinanzierung, im Kreditvergabe-Zugang für Einwanderer und bei hochpreisigen Kategorien. Humm Canada und LendCare bieten medizinische Finanzierung mit APRs zwischen 9,9 % und 29,9 % an, die unerfüllte Nachfrage nach elektiven Eingriffen abdecken. Interacs KONEK-Netzwerk stellt die proaktive Verteidigung der Banken dar, während der Open-Banking-Schreibzugang näher rückt, mit Staples Canada als erstem aktiven Händler.

Aufkommende Störer sind Flexiti im Bereich Wohnraumverbesserung und Gesundheitswesen sowie Mogo, das sich nach dem Umsatzdruck durch Zinsobergrenzen auf erstklassige Kreditnehmer ausrichtet. Block's Afterpay hält 96 % pünktliche Zahlungen aufrecht, während Affirm im ersten Quartal des Geschäftsjahres 2026 41,4 Millionen Transaktionen verzeichnete, ein Anstieg von 52,2 % gegenüber dem Vorjahr. Strategische Unterschiede beim Underwriting, beim Laufzeitmix und bei Datenpartnerschaften werden die Marktanteilsentwicklung im kanadischen Buy-Now-Pay-Later-Markt bestimmen.

Führende Unternehmen im kanadischen Markt für Buy-Now-Pay-Later-Dienste

Afterpay Limited

Sezzle Inc.

ZIP Co Limited

Klarna Bank AB

Affirm Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2025: PayPal führte Pay in 4 ein und ermöglichte Kunden, CAD-30- bis 1.500-Transaktionen in vier zinsfreie Zahlungen bei Home Depot, Sephora und Ticketmaster aufzuteilen, was den Wettbewerb im kanadischen Buy-Now-Pay-Later-Markt verschärft.

- November 2025: Interac und Kanadas sechs größte Banken lancierten KONEK, ein Echtzeit-A2A-Netzwerk, mit Staples Canada als erstem Händler, um die Fintech-Desintermediation vor dem Open-Banking-Schreibzugang 2027 zu verhindern.

- September 2025: Klarna vollendete einen Börsengang an der NYSE mit einer Bewertung von 15 Milliarden USD, wobei die Aktien am ersten Tag um 15 % stiegen und das Anlegervertrauen in die grenzüberschreitende Buy-Now-Pay-Later-Expansion bestätigten.

- Mai 2025: Nuvei schloss eine Partnerschaft mit Mastercard Move für nahezu sofortige Händlerauszahlungen ab und verkürzte Abrechnungsfenster von Tagen auf Minuten.

Berichtsumfang des kanadischen Marktes für Buy-Now-Pay-Later-Dienste

Der kanadische Buy-Now-Pay-Later (BNPL)-Markt bezieht sich auf das Segment der Finanzdienstleistungen, das Verbrauchern und Unternehmen ermöglicht, Waren oder Dienstleistungen zu kaufen und diese über kurzfristige, zinsfreie oder zinsgünstige Ratenpläne zu bezahlen. Dieser Markt umfasst Online-, stationäre und mobile Point-of-Sale-Finanzierungsoptionen, die von Fintech-Unternehmen, Banken und Einzelhändlern angeboten werden. Er unterstützt Transaktionen in mehreren Endverbrauchssektoren, darunter Elektronik, Mode, Gesundheitswesen und Bank- und Finanzdienstleistungen sowie Versicherungen. Buy-Now-Pay-Later-Lösungen helfen, die Kaufkraft zu steigern, Checkout-Konversionsraten zu verbessern und flexible Zahlungsstrukturen von Pay-in-4 bis hin zu längeren Ratenplänen anzubieten.

Der Bericht über den kanadischen Markt für Buy-Now-Pay-Later-Dienste ist segmentiert nach Kanal (Online, Point-of-Sale im Geschäft, mobiler POS), Unternehmensgröße (Großunternehmen, kleine und mittlere Unternehmen), Endnutzer (Unterhaltungselektronik, Mode und Bekleidung, Bank- und Finanzdienstleistungen sowie Versicherungen, Gesundheitswesen, weitere Endnutzer), Zahlungsstruktur (Pay-in-4, Pay-in-6, Pay-in-12, revolvierende Ratenpläne) und Geografie (Ontario, Québec, British Columbia, Alberta, übriges Kanada). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Online |

| Point-of-Sale (im Geschäft) |

| Mobiler POS |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Unterhaltungselektronik |

| Mode und Bekleidung |

| Bank-, Finanz- und Versicherungsdienstleistungen |

| Gesundheitswesen |

| Weitere Endnutzer |

| Pay-in-4 |

| Pay-in-6 |

| Pay-in-12 |

| Revolvierende Ratenpläne |

| Ontario |

| Québec |

| British Columbia |

| Alberta |

| Übriges Kanada |

| Nach Kanal | Online |

| Point-of-Sale (im Geschäft) | |

| Mobiler POS | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Endnutzer | Unterhaltungselektronik |

| Mode und Bekleidung | |

| Bank-, Finanz- und Versicherungsdienstleistungen | |

| Gesundheitswesen | |

| Weitere Endnutzer | |

| Nach Zahlungsstruktur | Pay-in-4 |

| Pay-in-6 | |

| Pay-in-12 | |

| Revolvierende Ratenpläne | |

| Nach Region | Ontario |

| Québec | |

| British Columbia | |

| Alberta | |

| Übriges Kanada |

Im Bericht beantwortete Schlüsselfragen

Wie schnell wächst die Buy-Now-Pay-Later-Ausgaben in Kanada?

Der kanadische Buy-Now-Pay-Later-Markt wird voraussichtlich von 377,78 Millionen USD im Jahr 2025 auf 947,12 Millionen USD bis 2030 expandieren, eine CAGR von 20,18 %.

Welches Segment generiert das meiste neue Volumen?

Das Gesundheitswesen ist der schnellste Wachstumstreiber mit einer prognostizierten CAGR von 24,18 %, da elektive Eingriffe Ratenpläne übernehmen.

Dominieren Banken oder Fintechs die kanadischen Ratengeschäfte?

Banken kontrollieren kartengebundene zinsfreie Pläne für Bestandskunden, aber Fintechs wie Affirm, Klarna und PayPal führen die händlerintegrierte Checkout-Finanzierung an.

Was treibt die Händlerakzeptanz an?

Studien zeigen, dass Buy-Now-Pay-Later die Konversionsrate um rund 20 % steigert, was 40 % der kanadischen Einzelhändler dazu veranlasst, Ratenpläne trotz 26-prozentiger Rabattgebühren zu integrieren.

Wie werden Echtzeit-Schienen Buy-Now-Pay-Later beeinflussen?

RTR und Open-Banking-Schreibzugang werden direkte Bankabbuchungen ermöglichen, die Netzwerkgebühren senken und schnellere Abrechnungen für Buy-Now-Pay-Later-Anbieter und Händler ermöglichen.

Steigen die Compliance-Kosten?

Ja, FCAC-Richtlinien, provinzielle Vorschriften und das Gesetz über Aktivitäten im Bereich des Einzelhandels-Zahlungsverkehrs erlegen neue Offenlegungs-, Cybersicherheits- und Berichtsstandards auf, die die Betriebskosten erhöhen.

Seite zuletzt aktualisiert am: