Kanada HLK-Gerätemarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2020 - 2024 |

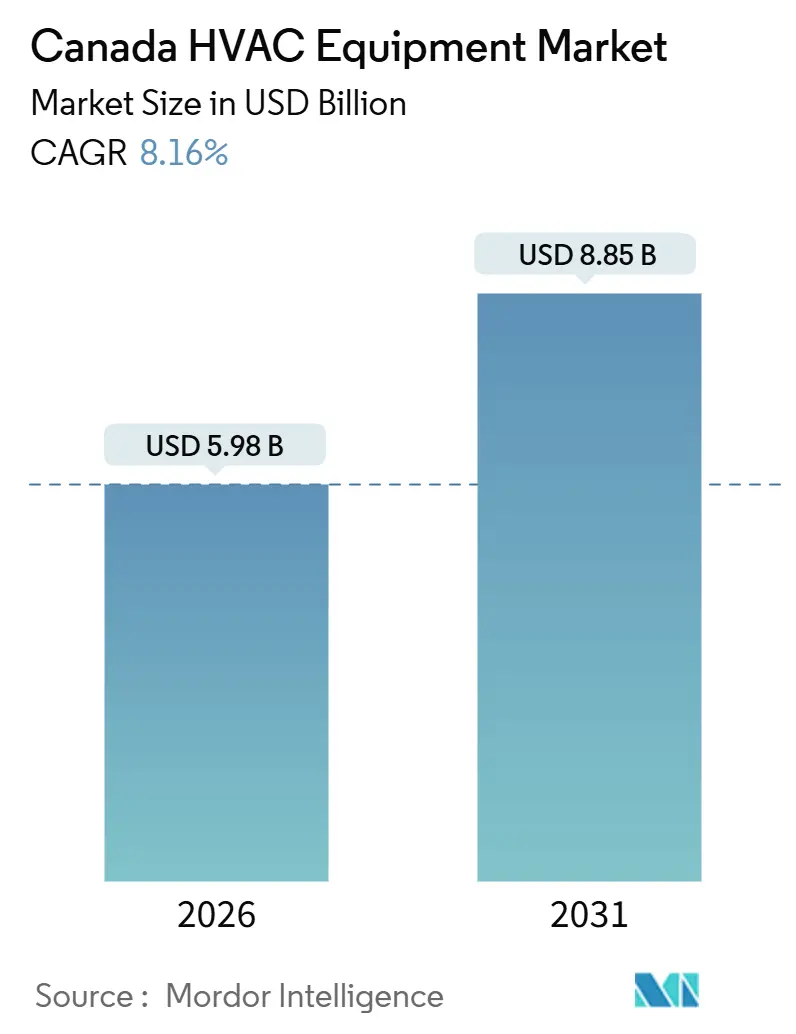

| Marktgröße (2026) | 5.98 Milliarden US-Dollar |

| Marktgröße (2031) | 8.85 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.16% CAGR |

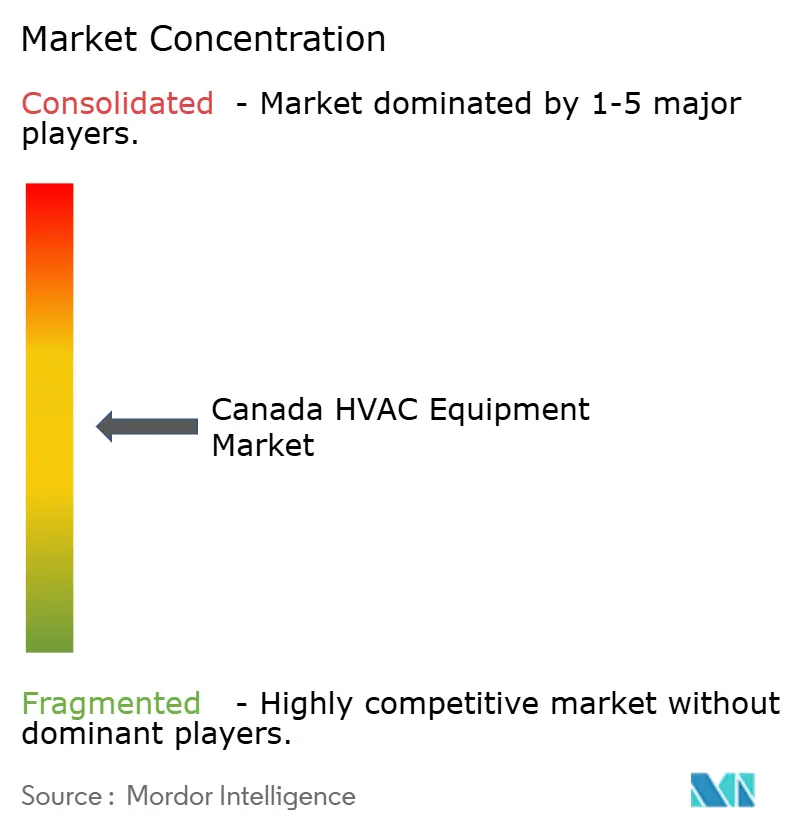

| Marktkonzentration | Mittel |

Hauptakteure*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Kanada-HLK-Gerätemarkts durch Mordor Intelligence

Die Marktgröße des kanadischen HLK-Gerätemarkts erreichte 2026 5,98 Milliarden USD und soll bis 2031 auf 8,85 Milliarden USD ansteigen, was einer CAGR von 8,16 % entspricht. Die Prognose stützt sich auf steigende CO₂-Bepreisungen, mehrschichtige Bundesanreize für Kälteklima-Wärmepumpen sowie bautechnisch bedingte Nachfrage nach Wärmerückgewinnungslüftung in gemischt genutzten Gebäuden. HLK-Distributoren gestalten ihre Lagerbestände rund um invertergesteuerte Kompressoren um, während Gebäudeeigentümer die Gerätebeschaffung mit Energieleistungsverträgen bündeln, die das Risiko auf Ingenieurbüros übertragen. Die Nachfrage nach Präzisionskühlung aus hypergroßen Rechenzentren kombiniert mit strengen Infektionsschutzanforderungen bei Krankenhauserweiterungen lenkt Spezifikationen hin zu modularen Luftbehandlungsgeräten und Systemen mit variablem Kältemittelfluss. Gleichzeitig schafft der Cannabisanbau, heute ein etablierter gewerblicher Teilsektor, Nischenmöglichkeiten in integrierten HLK-Paketen zur Entfeuchtung und Kohlenstofffiltration.

Wesentliche Erkenntnisse des Berichts

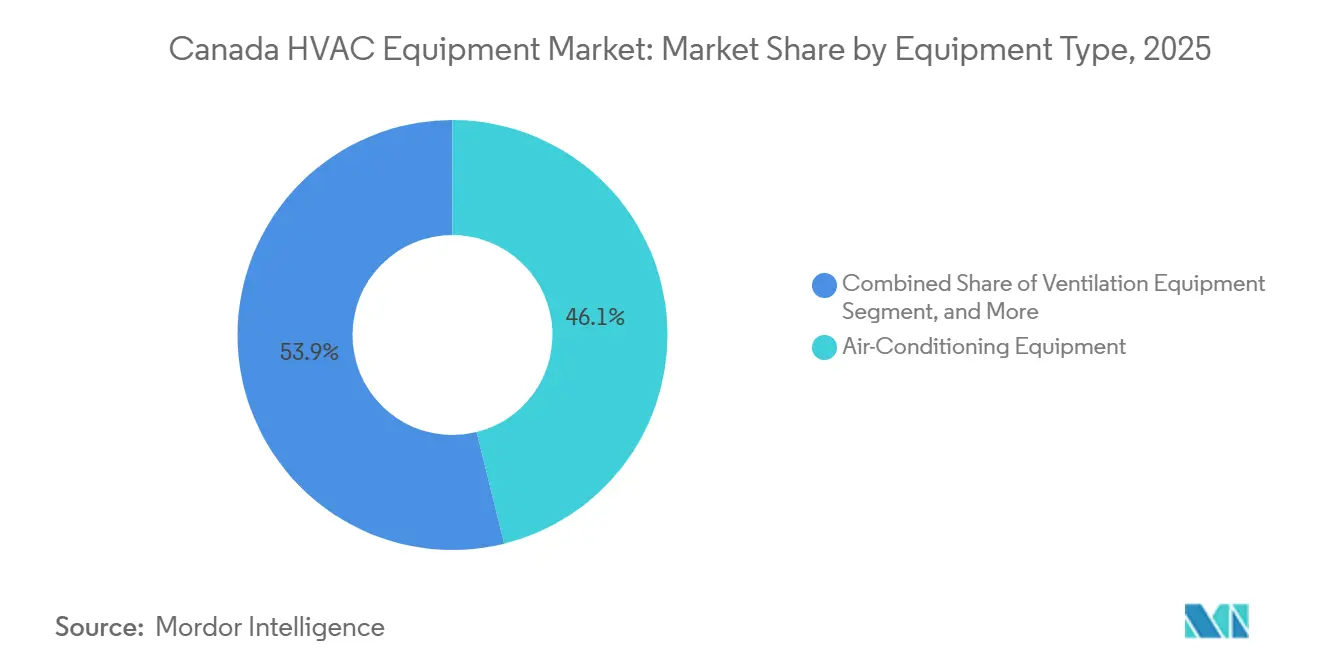

- Nach Gerätetyp entfielen 46,14 % des Marktanteils im kanadischen HLK-Gerätemarkt im Jahr 2025 auf Klimageräte; das Kühlsegment ist auf dem Weg zu einer CAGR von 9,49 % bis 2031.

- Nach Installationsart machten Nachrüstungs- und Ersatzprojekte 2025 62,35 % des kanadischen HLK-Gerätemarkts aus, während Neubauten aufgrund dichtefreundlicher Bebauungsreformen mit einer CAGR von 9,84 % expandieren werden.

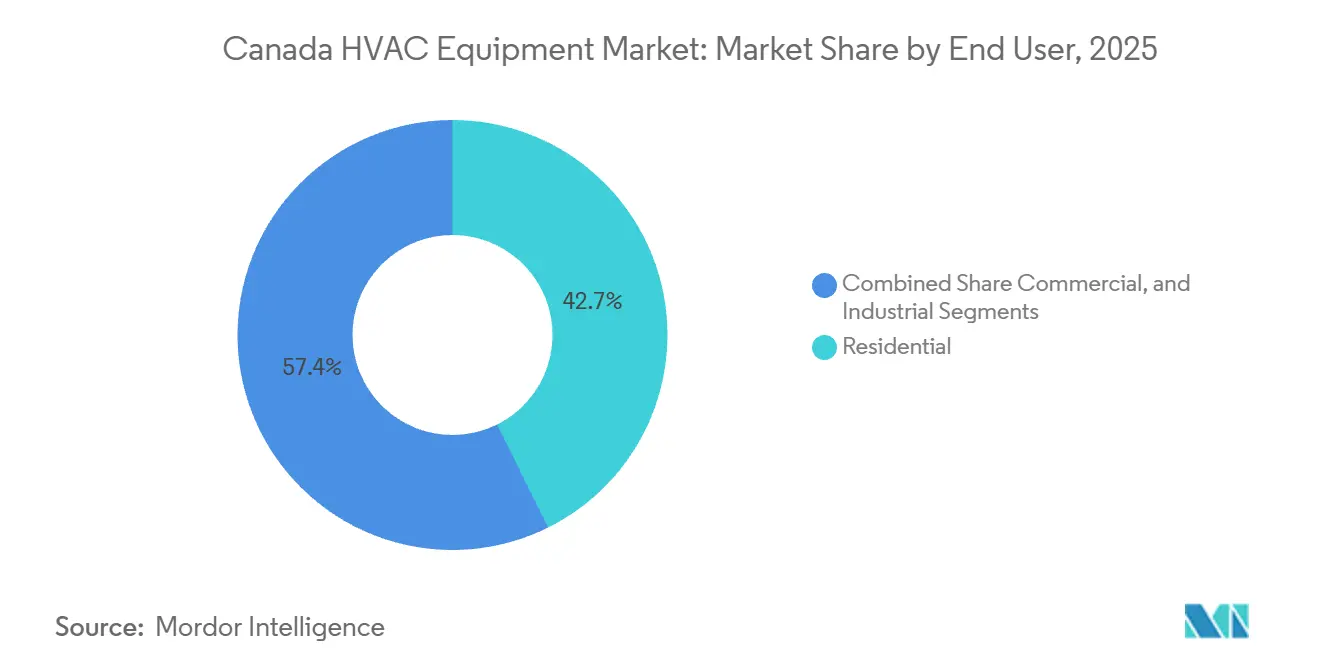

- Nach Endnutzer hielt das Wohngebäudesegment 2025 42,65 % der Einnahmen, aber das gewerbliche Segment wird bis 2031 voraussichtlich mit einer CAGR von 9,68 % wachsen.

- Nach gewerblichem Gebäudetyp führten Bürogebäude 2025 mit 35,63 % der Marktgröße des kanadischen HLK-Gerätemarkts, während Rechenzentren bis 2031 mit einer CAGR von 10,14 % voranschreiten.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im Kanada-HLK-Gerätemarkt

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Anstieg der Bautätigkeit | +1.50% | National, konzentriert in Ontario, Britisch-Kolumbien und Quebec | Mittelfristig (2–4 Jahre) |

| Ausweitung von Grünen Gebäudestandards und Energieeffizienzvorschriften | +1.80% | National, angeführt von Ontario und Britisch-Kolumbien bei der frühen Einführung | Langfristig (≥ 4 Jahre) |

| Steigende Nachfrage nach Wärmepumpen, unterstützt durch Bundesanreize | +2.10% | National, verstärkt in den atlantischen Provinzen und Quebec | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierungsauflagen in abgelegenen Gemeinschaften, die die modulare HLK-Einführung beschleunigen | +0.80% | Nördliche Territorien und abgelegene indigene Gemeinschaften | Mittelfristig (2–4 Jahre) |

| Bundesweite CO₂-Bepreisung treibt frühzeitige Austauschzyklen voran | +1.30% | National, mit Ausnahme von Territorien mit Befreiungen | Kurzfristig (≤ 2 Jahre) |

| Wachstum von Cannabisanbauanlagen, die spezialisierte HLK-Systeme benötigen | +0.40% | Britisch-Kolumbien, Ontario, Quebec und Alberta | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach Wärmepumpen, unterstützt durch Bundesanreize

Zuschüsse, die im Rahmen des Programms zur Erschwinglichkeit von Öl-zu-Wärmepumpen-Umrüstungen durchschnittlich 10.000 CAD (7.299 USD) pro Haushalt betragen, halfen dabei, bis November 2025 274.000 Wohninstallationen zu finanzieren.[1]Nationaler Forschungsrat Kanada, "Nationaler Energiecode für Gebäude 2025," Nrc-cnrc.gc.ca Kälteklima-Geräte, die für einen Betrieb bei −25 °C ausgelegt sind, machten 68 % dieser Projekte aus, was die Fortschritte der OEMs bei verbesserten Dampfeinspritzungskompressoren widerspiegelt. Provinzielle Zusatzprogramme wie Quebecs Chauffez vert senkten die Netto-Eigenheimbesitzerkosten auf 3.500 CAD (2.554 USD), was die regionalen Installationen um 34 % im Jahresvergleich steigerte. Bundespläne zur Abschaffung der Ölheizung in öffentlichen Gebäuden vor 2030 verstärken den Demonstrationseffekt, da frühe Anwender über jährliche Kraftstoffkosteneinsparungen von bis zu 50 % berichten. Distributoren stocken daher ihre Lagerbestände mit drehzahlvariablen Geräten auf und erwarten bis 2030 einen dreifachen Anstieg der jährlichen Wärmepumpenlieferungen.

Ausweitung von Grünen Gebäudestandards und Energieeffizienzvorschriften

Die Ausgabe 2025 des Nationalen Energiecodes für Gebäude verschärft die Energieverbrauchsintensitätsgrenzen um 15 % und schreibt damit effektiv eine Wärmerückgewinnungslüftung für alle neuen Mehrfamilienwohngebäude in Kanada vor. Ontarios Überarbeitung von SB-10 verpflichtet Gewerbeimmobilien über 10.000 m² zur bedarfsgesteuerten Lüftung und löst damit Nachrüstungen von Konstantvolumensystemen aus. Der verbindliche Step Code Britisch-Kolumbiens gewährt Dichteboni für Projekte, die die Grundlage der Wärmepumpenleistung um 20 % übertreffen, und beschleunigt die Einführung elektrifizierter HLK-Systeme.[2]BC Housing, "BC Energy Step Code," Bchousing.org Grüne Beschaffungsrahmen wie LEED v4.1 und der Zero Carbon Building-Standard des Rates für Grünes Bauen Kanadas behandeln HLK-Effizienz nun als Ausschreibungsqualifikationsmerkmal. Zusammen lenken diese Maßnahmen die Marktnachfrage zu OEMs mit von Dritten verifizierten saisonalen Energieeffizienzwerten über 18.

Anstieg der Bautätigkeit

Die Baugenehmigungen für Wohngebäude erreichten 2025 252.000 Einheiten, nachdem die Lockerung von Bebauungsvorschriften Hofhausbebauung und Mehrfamilienhäuser auf Einfamilienhausgrundstücken ermöglichte. Die Investitionen im Nichtwohnbereich beliefen sich im selben Jahr auf 89 Milliarden CAD, wobei Krankenhaus- und Rechenzentrumsprojekte 22 % des Gesamtwerts ausmachten. Die Pipeline für 2026 umfasst 18 Krankenhauserweiterungen, die N+1-Redundanz und eine strenge Feuchtigkeitskontrolle erfordern, sowie 12 Hyperscale-Rechenzentren, die für eine Feuchtigkeitstoleranz von ±2 % ausgelegt sind. Projektentwickler integrieren die HLK-Beschaffung zunehmend in Energieleistungsverträge und übertragen das Geräteauswahlrisiko auf Ingenieurbüros. Building-Information-Modeling-Workflows optimieren daher Kanalführung und Kältemittelleitungslänge vor dem Baubeginn und verkürzen die Projektzeiträume um bis zu 6 %.

Bundesweite CO₂-Bepreisung treibt frühzeitige Austauschzyklen voran

Die kanadische CO₂-Abgabe stieg im April 2024 auf 80 CAD (58,30 USD) pro Tonne und wird bis 2030 170 CAD (124,08 USD) erreichen, was die Erdgaskosten um 0,18 CAD (0,13 USD) pro Kubikmeter erhöht. Die Abgabe verkürzt die Amortisationszeit von Wärmepumpen in Provinzen ohne Befreiungen von 9 Jahren auf 5,5 Jahre. In Calgary machten Wärmepumpen während der Heizsaison 2024–2025 18 % der Ofenersatzkäufe aus, gegenüber 4 % im Jahr 2022. Bürovermietungsgesellschaften beschleunigen die Stilllegung von Heizkesseln, da Mieter Netto-Null-Verpflichtungen anstreben; 62 % der Class-B-Hochhäuser in Toronto haben 2025 Machbarkeitsstudien eingeleitet. OEMs stellen daher mitteleffiziente Öfen zugunsten von Kondensations- oder Hybridsystemen ein, die mit der steigenden CO₂-Bepreisungsentwicklung übereinstimmen.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe Wartungs- und Reparaturkosten | -0.60% | National, stärkere Auswirkungen in abgelegenen und ländlichen Gebieten | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten HLK-Technikern | -0.90% | National, besonders in Alberta, Saskatchewan und den atlantischen Regionen | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenabhängigkeit von US-Komponenten schafft Währungsrisiken | -0.50% | National, alle Gerätetypen | Kurzfristig (≤ 2 Jahre) |

| Ausstieg aus Kältemitteln mit niedrigem Treibhausgaspotenzial erhöht die Nachrüstungskomplexität | -0.70% | National, frühzeitige Auswirkungen in Gewerbe- und Industriesegmenten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mangel an qualifizierten HLK-Technikern

Offene Stellen für 10.000 qualifizierte Techniker im Jahr 2025 verlängerten gewerbliche Nachrüstungszeitpläne um bis zu sechs Wochen.[3]Institut für Heizung, Kälteanlagen und Klimatisierung Kanadas, "Arbeitsmarktintelligenz," Hrai.ca Alberta und Saskatchewan sind am stärksten belastet, da Beschäftigte in der Öl- und Gasindustrie im Jahresdurchschnittslohn 20.000 CAD (14.598 USD) mehr verdienen als HLK-Arbeitgeber zahlen. Die Abschlussquote von Ausbildungen für Kältemaschinenmechaniker sank 2024 auf 52 %, was den Einsatz von Systemen mit variablem Kältemittelfluss und A2L-Kältemittelsystemen erschwert, die fortgeschrittene Inbetriebnahmekompetenzen erfordern. Einige OEMs haben direktvertriebliche Installationsbereiche und Ferndiagnosezentren eröffnet, um Auftragnehmerengpässe auszugleichen, was den internen Overhead um fast 10 % erhöht. Sollten sich die Fachkräftepipelines nicht erholen, könnten Fachkräftemangel das Wachstum im kanadischen HLK-Gerätemarkt in Spitzennachrüstungszeiten begrenzen.

Ausstieg aus Kältemitteln mit niedrigem Treibhausgaspotenzial erhöht die Nachrüstungskomplexität

Kanada muss den Verbrauch von teilhalogenierten Fluorkohlenwasserstoffen bis 2029 um 10 % unter das Basisniveau von 2020–2022 senken. Der Übergang von R-410A auf leicht entflammbare A2L-Gemische erfordert Leckageerkennung, überarbeitete Hartlötpraktiken und neues Servicefahrzeug-Werkzeug gemäß CSA B52-21. Distributoren finanzieren nun doppelte Lagerbestände von Legacy- und Kältemitteln der nächsten Generation, was das Umlaufvermögen um bis zu 15 % erhöht. Kältemaschinen-Nachrüstungen in Bürotürmen erfordern häufig Upgrades der Elektrotafeln zur Erfüllung der A2L-Sicherheitscodes, was 15.000–25.000 CAD (10.948–18.248 USD) pro System zusätzlich kostet. Die Preise für zurückgewonnenes R-410A stiegen 2024–2025 um 40 %, was den Bedarf an Rückgewinnungsgeräten unterstreicht, aber auch die Servicekosten erhöht.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Gerätetyp: Kühlung dominiert angesichts von Klimavolatilität

Klimageräte erzielten 2025 einen Marktanteil von 46,14 % am kanadischen HLK-Gerätemarkt, und das Segment liegt auf Kurs für eine CAGR von 9,49 % bis 2031. Kanallose Mini-Split-Systeme haben sich zur bevorzugten Nachrüstungslösung für Wohngebäude aus dem frühen zwanzigsten Jahrhundert und Niedriggeschoss-Eigentumswohnungen ohne Kanäle entwickelt. Die Lieferungen von Multi-Zonen-Geräten stiegen 2025 um 22 % im Jahresvergleich, da SEER2-20-Modelle in Provinzen mit zeitvariablen Tarifen eine Amortisationszeit von unter sechs Jahren boten. Bei gewerblichen Mittelgeschossprojekten verdrängen Systeme mit variablem Kältemittelfluss herkömmliche Dachgeräte aufgrund ihrer Zonenflexibilität und der gleichzeitigen Heiz- und Kühlfähigkeit.

Heizgeräte machen das zweitgrößte Segment des kanadischen HLK-Gerätemarkts aus, angeführt von Wärmepumpen, die in Britisch-Kolumbien nach dem Verbot neuer Erdgasanschlüsse für Niedriggeschossgebäude im Jahr 2024 nun mehr als Gasöfen verkauft werden. Lüftungsprodukte, insbesondere MERV-13- und HEPA-Filter, verzeichneten 2025 einen Zuwachs von 18 %, da Schulbehörden und Krankenhäuser auf Infektionsschutzauflagen reagierten. Wassergekühlte Kältemaschinen gewinnen in Torontos Fernwärmenetz Marktanteile, während verpackte Dachgeräte für eingeschossige Einzelhandels- und Cannabisanbauanlagen, die leichten Dachzugang benötigen, der Standard bleiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Installationsart: Nachrüstung führt, Neubau beschleunigt sich

Nachrüstungs- und Ersatzprojekte machten 2025 62,35 % des kanadischen HLK-Gerätemarkts aus, da Bundeszuschüsse die Lebenszyklen von Geräten auf Basis fossiler Brennstoffe verkürzten. In der atlantischen Kanada erfolgen Ausmusterungen von Heizöl-Öfen nun 3,2 Jahre früher als historische Normen, weil Wärmepumpen-Subventionen die Amortisationszeiten verkürzen. Class-B-Bürotürme aus den Jahren 1980 bis 2000 stellen Kapital für HLK-Upgrades bereit, um Mieter zu halten, die LEED-konforme Räumlichkeiten verlangen. Die Integration von drehzahlvariablen Wärmepumpen in Konstantvolumen-Kanäle erfordert häufig Schalttafel-Upgrades und eine Neuprogrammierung der Steuerung, was die Installationskosten auf 12.000–18.000 CAD (8.759–13.138 USD) pro Wohneinheit erhöht.

Der Neubau, der mit einer CAGR von 9,84 % expandiert, wird durch Bebauungsreformen wie Ontarios More Homes Built Faster Act vorangetrieben, das höherdichte Genehmigungen freigegeben und gemischt genutzte Baustarts im ersten Halbjahr 2025 um 19 % beschleunigt hat. Projektentwickler installieren nun vorab Wärmerückgewinnungsgeräte und Kälteklima-Wärmepumpen, was den HLK-Anteil pro Wohneinheit 2025 auf 9.500 CAD (6.934 USD) erhöht. Rechenzentren bleiben eine Premium-Partnische, mit Präzisionskühlpaketen, die je Standort 15 Millionen CAD (10,9 Millionen USD) übersteigen können und einen PUE von unter 1,15 erfordern.

Nach Endnutzer: Gewerbliches Segment überholt Wohngebäudewachstum

Wohngebäude machten 2025 noch 42,65 % des Umsatzes aus, doch die gewerbliche Nachfrage schreitet mit einer CAGR von 9,68 % voran und unterstreicht die Verlagerung hin zu Büro-zu-Wohngebäude-Umwandlungen, Krankenhausnachrüstungen und Rechenzentrumsneubauten. In Toronto und Vancouver beschleunigen zweistellige Büroleerstandsquoten Umwandlungen, die modulare Luftbehandlungsgeräte erfordern, die mit vorhandenen Schächten kompatibel sind. Provinzielle Gesundheitsministerien stellten 2025 680 Millionen CAD (496 Millionen USD) für HLK-Upgrades bereit, die mit den Infektionsschutzstandards CSA Z317 übereinstimmen, und steigerten die Nachfrage nach HEPA-fähigen Systemen mit variablem Luftvolumen.

Industrielle Nutzer, insbesondere im Cannabisanbau und in der Kühllagerung, sind kleiner, aber skalieren sich schnell. Anbauräume wurden 2025 um 220.000 m² erweitert, wobei jeder Quadratmeter bis zu 200 W Kühlleistung benötigt. Kühllagerhäuser spezifizieren Ammoniak-Kälteanlagen mit intelligenten Abtausteuerungen und akzeptieren 20 % höhere Investitionskosten für 15 % Energieeinsparungen. Ottawas Ziel von 5,8 Millionen installierten Wärmepumpen bis 2030 erfordert eine Verdreifachung der jährlichen Lieferungen gegenüber dem Niveau von 2023.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Kauf des Berichts erhältlich

Nach Gebäudetyp (Gewerbe): Rechenzentren führen die Expansion an

Bürogebäude hielten 2025 einen Anteil von 35,63 % am kanadischen HLK-Gerätemarkt, aber Rechenzentren führten die Wachstumsliste mit einer CAGR von 10,14 % an. Hyperscale-Betreiber verpflichteten 2024–2025 4,2 Milliarden CAD (3,06 Milliarden USD) für neue Kapazitäten in Montreal, Calgary und Toronto, wobei jede Anlage N+1-Präzisionskühlung und Rack-Dichten über 30 kW erfordert. Flüssigkühlarchitekturen mit Hintertür-Wärmetauschern von Vertiv und direkt-zum-Chip-Modulen werden zum Standard.

Das Gesundheitswesen belegt den zweiten Platz beim Wachstum, mit 18 laufenden Krankenhauserweiterungen im Jahr 2025, die HEPA-gefilterte Systeme mit variablem Luftvolumen und Energierückgewinnungsräder vorschreiben. Bildungseinrichtungen profitieren von der Initiative „Gesunde Schulen” im Umfang von 420 Millionen CAD (306 Millionen USD), die bedarfsgesteuerte Lüftungsupgrades in 1.200 Einrichtungen finanziert. Hotels und Arenen installieren Wärmerückgewinnungskältemaschinen, die Abwärme in Brauchwarmwasserkreisläufe recyceln und die Gasrechnungen um bis zu 40 % senken. Einzelhandels-Einkaufszentren werden zu gemischt genutzten Bereichen umgebaut, was flexible Zoneneinteilung und intelligente Steuerungen erforderlich macht.

Geografische Analyse

Ontario und Quebec zusammen machten 2025 52 % des nationalen HLK-Umsatzes aus, angetrieben durch dichte Bevölkerung, ehrgeizige Elektrifizierungszeitpläne und strenge Codeaktualisierungen. Ontarios Bauordnung 2025 begrenzt nun die thermische Energiebedarfsintensität auf 25 kWh/m²·Jahr, was die Wärmepumpeneinführung in neuen Wohngebäuden praktisch sicherstellt. Quebecs gestapelte Zuschüsse durch Chauffez vert senkten die Eigenheimbesitzerkosten 2025 auf 3.500 CAD (2.554 USD) und machten die Provinz zum größten Wärmepumpenmarkt Kanadas nach Stückzahlen. Der verbindliche Step Code Britisch-Kolumbiens, seit 2024 in Kraft, belohnt Bauherren mit Dichteanreizen für das Übertreffen von Wärmepumpen-Leistungsbenchmarks und beschleunigt die Verdrängung von Gasöfen.

Alberta und Saskatchewan bevorzugten historisch gesehen Gasheizung aufgrund des günstigen lokalen Angebots, doch die jährlich um 15 CAD (10,90 USD) steigende Bundes-CO₂-Abgabe verringerte den Betriebskostenunterschied und löste einen Anstieg des Wärmepumpenanteils bei Ofenersatzkäufen auf 18 % in 2024–2025 aus. Die atlantischen Provinzen profitieren überproportional vom Programm zur Erschwinglichkeit von Öl-zu-Wärmepumpen-Umrüstungen, das bis November 2025 274.000 geförderte Installationen lieferte, konzentriert in heizölabhängigen ländlichen Gemeinschaften. Nördliche Territorien und abgelegene indigene Siedlungen stellen eine hoch wachsende Nische dar, wobei die REACHE-Initiative mit einem Volumen von 300 Millionen CAD (218 Millionen USD) netzunabhängige Mikronetze finanziert, die auf −40 °C ausgelegte Paket-Wärmepumpen benötigen.

Provinzielle Versorgungsunternehmen prägen die Nachfrage durch Tarifgestaltung weiter. Hydro-Québec bietet einen industriellen Niedrigtarif von 0,04 CAD/kWh (0,029 USD/kWh) außerhalb der Spitzenzeiten an und fördert so die thermische Speicherung, die die Kühllast in die Nachtstunden verlagert. Der Unabhängige Elektrizitätssystemoperator Ontarios startete 2025 ein Laststeuerungspilotprojekt und zahlte 150 CAD (109 USD) pro reduziertem Kilowatt, was die Einführung netzinteraktiver Steuerungen katalysierte. Britisch-Kolumbiens CleanBC verpflichtet sich zu einer Senkung der Gebäudeemissionen um 40 % bis 2030 und finanziert Wärmepumpen-Nachrüstungen in Sozialwohnungen, die Präzedenzfälle für die private Einführung schaffen.

Wettbewerbslandschaft

Der kanadische HLK-Gerätemarkt ist mäßig fragmentiert, mit wichtigen Akteuren wie Carrier, Daikin, Trane, Johnson Controls und Lennox. Die Wettbewerbsintensität verschärft sich, da Elektrifizierungs- und Kältemittelauflagen die Produktlebenszyklen verkürzen. Daikins 60-prozentiger Anteil an einem Wärmepumpen-Distributor in Quebec, Anfang 2025 erworben, sichert Installationsfähigkeit auf der letzten Meile und wiederkehrende Serviceerträge. Carrier lancierte Mitte 2025 Dachgeräte mit integrierten Photovoltaikmodulen und sicherte sich damit eine Marktposition in Cannabisanbauanlagen mit hohen Tageskühllasten.

Regionale Spezialisten wie Engineered Air und Yorkland Controls gedeihen bei maßgeschneiderten Projekten mit Stückzahlen unter 50 Einheiten und liefern modulare Luftbehandlungsgeräte für Isolierräume in Krankenhäusern und Weißräume in Rechenzentren, in denen globale OEMs Schwierigkeiten haben, Lieferzeiterwartungen zu erfüllen. Der Kältemittelübergang bietet eine weitere Front; frühe A2L-zertifizierte Produktlinien von Mitsubishi Electric, LG Electronics und Fujitsu General gewinnen die Ausschreibungspräferenz von Eigentümern, die Assets vor dem Teilhalogenkohlenwasserstoff-Ausstieg 2029 zukunftssicher machen wollen.

Patentaktivitäten, die vom Kanadischen Amt für geistiges Eigentum verfolgt werden, heben drehzahlvariable Kompressoren mit Dampfeinspritzung, Wärmerückgewinnungsmodule und Predictive-Maintenance-Algorithmen hervor, die Serviceanrufe bis zu 72 Stunden vor einem Ausfall auslösen. Normungsorganisationen, insbesondere die CSA Group und das Institut für Heizung, Kälteanlagen und Klimatisierung Kanadas, beschleunigen Leitlinien für A2L-Installationen und netzinteraktive Dachgeräte und beseitigen damit Unklarheiten, die die Einführung früher verlangsamten. Zusammen unterstreichen diese Dynamiken eine innovationsgetriebene Entwicklung für den kanadischen HLK-Gerätemarkt.

Führende Unternehmen der kanadischen HLK-Gerätebranche

Daikin Industries Ltd

LG Electronics Inc.

Rheem Manufacturing Company Inc.

Trane Technologies plc

Nortek Air Solutions LLC

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Dezember 2025: LG Electronics erhielt die AHRI-Zertifizierung für ein System mit variablem Kältemittelfluss unter Verwendung von R-454B, das auf gewerbliche Nachrüstungen vor dem Kältemittelausstiegs-Meilenstein 2029 abzielt.

- Oktober 2025: Daikin Industries kündigte eine Erweiterung seines Distributionszentrums im Großraum Toronto um 45 Millionen CAD (32,8 Millionen USD) an und fügte Schulungslabore für A2L-Installationen hinzu.

- August 2025: Carrier Global lancierte verpackte Dachgeräte mit integrierten Solarphotovoltaik-Paneelen für Cannabis-Anbau- und Kühllagerbetriebe in den westlichen Provinzen.

- Juli 2025: Nortek Air Solutions stellte ein modulares Luftbehandlungsgerät vor, das speziell für den Cannabisanbau entwickelt wurde, und unterbiet Konkurrenten um 15 %, während es eine Echtzeit-CO₂- und Feuchtigkeitssteuerung integriert.

- Juni 2025: Trane Technologies schloss eine Partnerschaft mit Enwave Energy, um 120 wassergekühlte Kältemaschinen für die Erweiterung von Torontos Tiefseewasser-Kühlnetz zu liefern.

Berichtsumfang des Kanada-HLK-Gerätemarkts

HLK-Geräte sind eine Komforttechnologie für Innen- und Fahrzeugumgebungen, die thermischen Komfort und akzeptable Innenraumluftqualität bieten. Dies gilt für Wohngebäude wie Wohnungen, Einfamilienhäuser, Hotels und Seniorengemeinschaften sowie für mittelgroße und großflächige Industriegebäude wie Kliniken, in denen sichere und gesunde Gebäudebedingungen hinsichtlich Temperatur und Luftfeuchtigkeit kontrolliert werden. Es ist auch für Bürogebäude unerlässlich, da es die Luftfeuchtigkeit mithilfe von Frischluft von außen reguliert.

Der Bericht zum kanadischen HLK-Gerätemarkt ist nach Gerätetyp (Heizgeräte, Lüftungsgeräte und Klimageräte), Installationsart (Neubau und Nachrüstung/Ersatz), Endnutzer (Wohngebäude, Gewerbe und Industrie) und Gebäudetyp (Büro, Gesundheitswesen, Gastgewerbe, Einzelhandel, Bildungswesen und Rechenzentren) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Heizgeräte | Heizkessel und Öfen | |

| Wärmepumpen | ||

| Einzelraumheizgeräte | ||

| Lüftungsgeräte | Luftbehandlungsgeräte (AHUs) | |

| Luftfilter | ||

| Ventilatorkonvektoren | ||

| Befeuchter und Entfeuchter | ||

| Klimageräte | Unitäre Klimageräte | Kanalgebundene Split-Systeme |

| Kanallose Mini-Split-Systeme | ||

| Verpackte Dachgeräte | ||

| Systeme mit variablem Kältemittelfluss (VRF-Systeme) | ||

| Raumklimageräte | ||

| Verpackte Raumklimaanlagen | ||

| Kältemaschinen | ||

| Neubau |

| Nachrüstung / Ersatz |

| Wohngebäude |

| Gewerbe |

| Industrie |

| Bürogebäude |

| Gesundheitseinrichtungen |

| Gastgewerbe und Freizeit |

| Einzelhandelsgeschäfte und Einkaufszentren |

| Bildungseinrichtungen |

| Rechenzentren |

| Nach Gerätetyp | Heizgeräte | Heizkessel und Öfen | |

| Wärmepumpen | |||

| Einzelraumheizgeräte | |||

| Lüftungsgeräte | Luftbehandlungsgeräte (AHUs) | ||

| Luftfilter | |||

| Ventilatorkonvektoren | |||

| Befeuchter und Entfeuchter | |||

| Klimageräte | Unitäre Klimageräte | Kanalgebundene Split-Systeme | |

| Kanallose Mini-Split-Systeme | |||

| Verpackte Dachgeräte | |||

| Systeme mit variablem Kältemittelfluss (VRF-Systeme) | |||

| Raumklimageräte | |||

| Verpackte Raumklimaanlagen | |||

| Kältemaschinen | |||

| Nach Installationsart | Neubau | ||

| Nachrüstung / Ersatz | |||

| Nach Endnutzer | Wohngebäude | ||

| Gewerbe | |||

| Industrie | |||

| Nach Gebäudetyp (Gewerbe) | Bürogebäude | ||

| Gesundheitseinrichtungen | |||

| Gastgewerbe und Freizeit | |||

| Einzelhandelsgeschäfte und Einkaufszentren | |||

| Bildungseinrichtungen | |||

| Rechenzentren | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der kanadische HLK-Gerätemarkt im Jahr 2026?

Die Marktgröße des kanadischen HLK-Gerätemarkts erreichte 2026 5,98 Milliarden USD und soll bis 2031 8,85 Milliarden USD erreichen.

Welche erwartete Wachstumsrate wird für kanadische HLK-Geräte bis 2031 prognostiziert?

Der Markt wird voraussichtlich im Zeitraum 2026–2031 eine CAGR von 8,16 % verzeichnen.

Welcher Gerätetyp führt die HLK-Nachfrage in Kanada an?

Klimaanlagen, insbesondere kanallose Mini-Split-Systeme und VRF-Geräte, hielten 2025 46,14 % des Umsatzes und bleiben die dominierende Kategorie.

Warum gewinnen Wärmepumpen in den Provinzen an Bedeutung?

Bundes- und Provinzzuschüsse, CO₂-Bepreisungsdruck und aktualisierte Bauordnungen haben die Amortisationszeiten verkürzt und eine weitverbreitete Wärmepumpeneinführung ausgelöst.

Welcher gewerbliche Teilsektor expandiert am schnellsten?

Rechenzentren schreiten mit einer CAGR von 10,14 % voran, dank Hyperscale-Investitionen, die Präzisionskühlung und niedrige PUE-Ziele erfordern.

Welche Faktoren begrenzen das HLK-Wachstum in Kanada?

Fachkräftemangel bei Technikern und die Komplexität des Übergangs zu Kältemitteln mit niedrigem Treibhausgaspotenzial hemmen die kurzfristige Expansion.

Seite zuletzt aktualisiert am: