Größe und Marktanteil des kanadischen Wohnmöbelmarkts

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Historischer Datenzeitraum | 2021 - 2024 |

| Marktgröße (2026) | 9.40 Milliarden US-Dollar |

| Marktgröße (2031) | 13.21 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.04% CAGR |

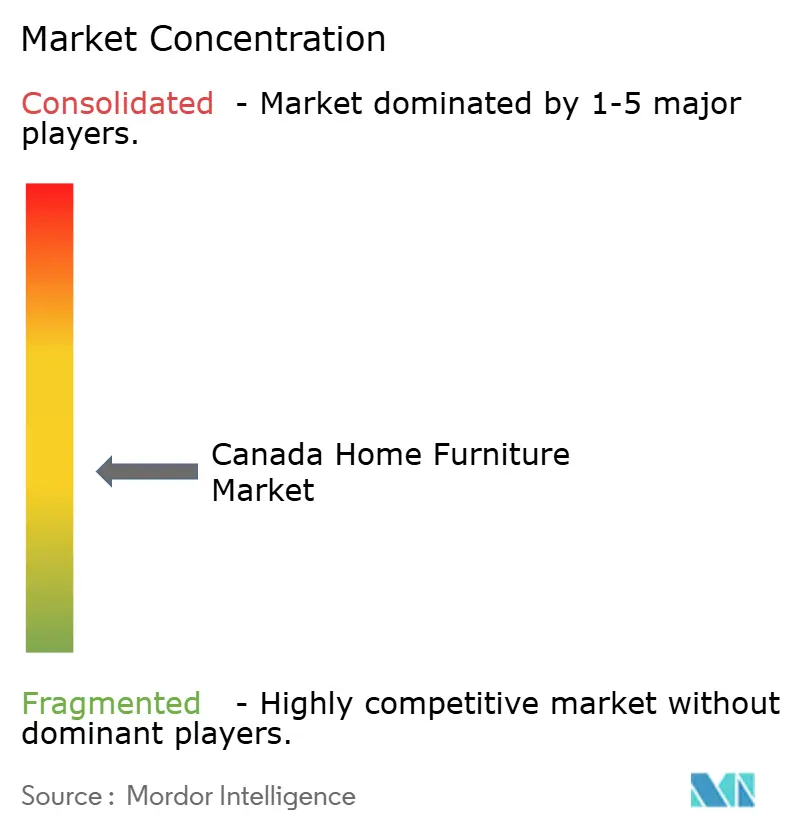

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Wohnmöbelmarkts von Mordor Intelligence

Die Größe des kanadischen Wohnmöbelmarkts wird im Jahr 2026 auf 9,40 Milliarden USD geschätzt und soll bis 2031 bei einer CAGR von 7,04 % während des Prognosezeitraums (2026–2031) 13,21 Milliarden USD erreichen. Das Wachstum übertrifft die Trends der Inlandsproduktion und spiegelt eine nachhaltige Nachfrage wider, die in Demografie, Wohnungsbautätigkeit und Haushaltsausgaben verankert ist. Die Sektorleistung von 2020 bis 2025 zeigte Resilienz gegenüber Zinssatzvolatilität und Lieferkettenunterbrechungen, was Raum für eine Erholung ließ, als sich die Logistik normalisierte. Sinkende Leitzinsen und stabilere Hypothekenverlängerungsdynamiken werden voraussichtlich Transaktionen und Renovierungen unterstützen, die verzögert wurden, und damit Kategorien ankurbeln, die mit Einzügen und Raumaufwertungen verbunden sind. Eine schrittweise Erholung der Wohnungsbaubeginne, kombiniert mit anhaltenden Renovierungsausgaben, bildet die Grundlage für das Basisvolumen des kanadischen Wohnmöbelmarkts während des Prognosefensters.

Wesentliche Erkenntnisse des Berichts

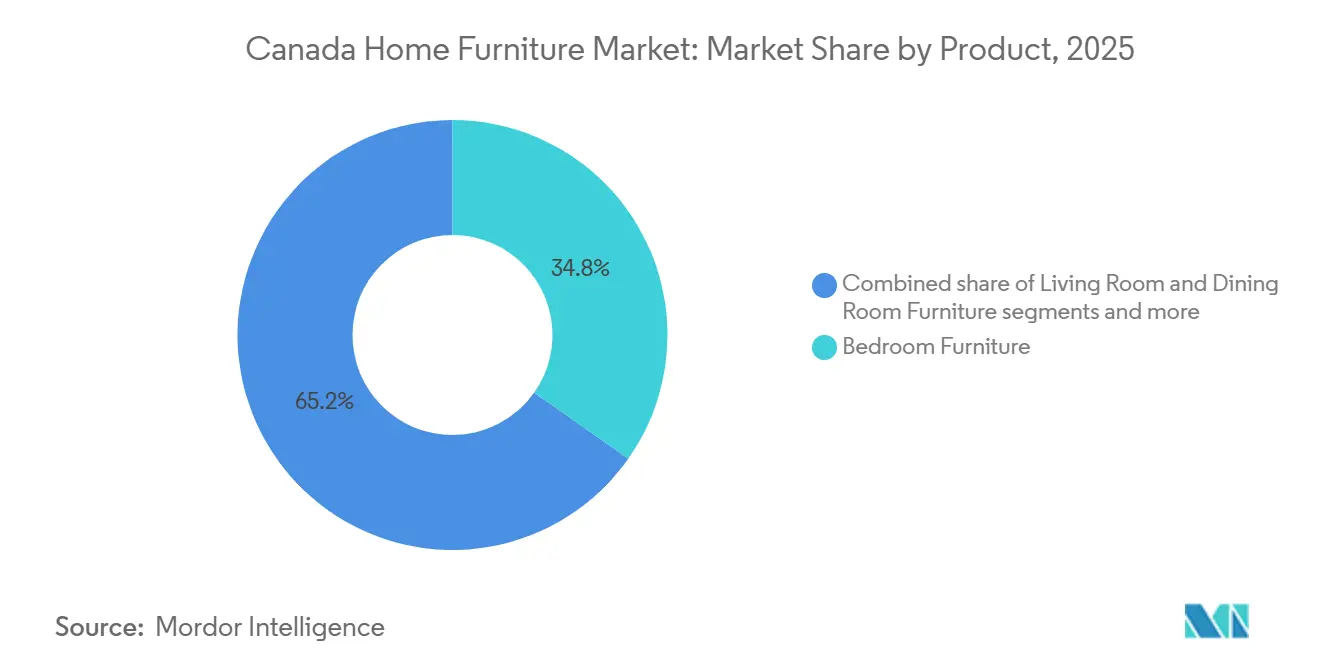

- Nach Produkt führten Schlafzimmermöbel mit einem Anteil von 34,76 % am kanadischen Wohnmöbelmarkt im Jahr 2025, und Heimbüromöbel werden voraussichtlich bis 2031 mit einer CAGR von 9,84 % wachsen.

- Nach Material hielt Holz im Jahr 2025 einen Anteil von 46,37 % am kanadischen Wohnmöbelmarkt, und Kunststoff- und Polymermaterialien werden voraussichtlich bis 2031 mit einer CAGR von 8,48 % wachsen.

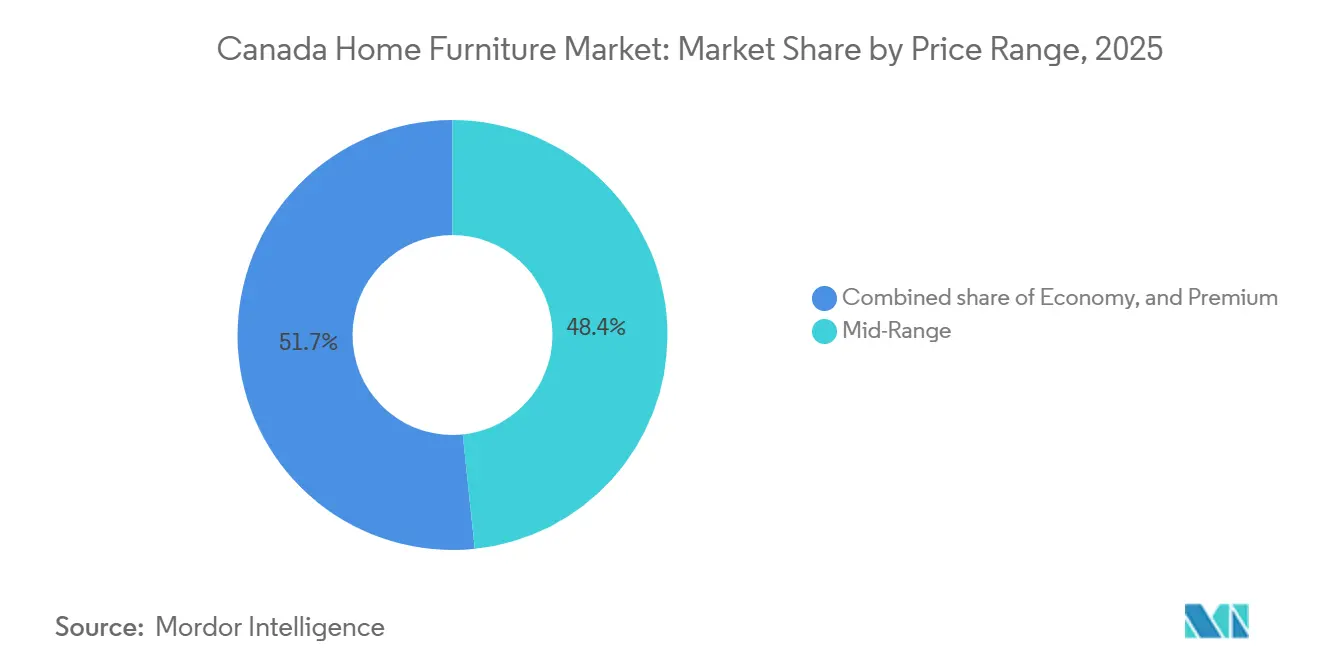

- Nach Preisklasse erfasste das mittlere Segment im Jahr 2025 einen Anteil von 48,35 % am kanadischen Wohnmöbelmarkt, während das Premium-Segment voraussichtlich bis 2031 mit einer CAGR von 11,05 % wachsen wird.

- Nach Vertriebskanal entfielen im Jahr 2025 33,46 % des Marktanteils am kanadischen Wohnmöbelmarkt auf Möbelfachgeschäfte, und der Online-Kanal wird voraussichtlich bis 2031 mit einer CAGR von 12,36 % wachsen.

- Nach Geografie hielt Ontario im Jahr 2025 einen Anteil von 41,37 % am kanadischen Wohnmöbelmarkt, während Britisch-Kolumbien voraussichtlich bis 2031 mit einer CAGR von 11,87 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse im kanadischen Wohnmöbelmarkt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Wohnungsbauexpansion in großen städtischen Zentren treibt die Adoption von Modularmöbeln voran | 1.2% | Toronto, Vancouver, mit Ausstrahlungseffekten auf Montreal | Mittelfristig (2–4 Jahre) |

| Beschleunigte Renovierungsaktivitäten im Wohnbereich steigern die Nachfrage nach Möbelersatz | 0.9% | National, mit Schwerpunkt in Ontario und Quebec | Kurzfristig (≤ 2 Jahre) |

| Direkt-an-Verbraucher-E-Commerce-Plattformen erweitern die Marktreichweite durch verbesserte Logistik | 0.8% | National, mit höherer Durchdringung in städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Haushaltsgründungen neuer Einwanderer schaffen Nachfrage nach Einstiegsmöbeln | 0.7% | National, mit Schwerpunkt in großen Ballungsräumen | Langfristig (≥ 4 Jahre) |

| Staatliche Nachhaltigkeitsprogramme fördern den Kauf von öko-zertifizierten Holzprodukten | 0.6% | Britisch-Kolumbien, Quebec, Ontario | Mittelfristig (2–4 Jahre) |

| Integration intelligenter Möbel und Adoption von vernetzter Heimtechnologie | 0.5% | National, mit früher Adoption in städtischen, wohlhabenden Segmenten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wohnungsbauexpansion in großen städtischen Zentren treibt die Adoption von Modularmöbeln voran

Die Zahl der zweckgebundenen Mietwohnungsbaustarts stieg 2025 stark an, wobei staatlich geförderte Finanzierungen der Canada Mortgage and Housing Corporation (CMHC) geschätzte 88 % des neuen Mietwohnungsbaus absicherten, wie aus dem Wohnraumversorgungsbericht der Canada Mortgage and Housing Corporation Herbst 2025 hervorgeht. Calgary und Edmonton bleiben auf Kurs für Rekordstarts, während die Eigentumswohnungsmärkte in Toronto und Vancouver aufgrund des Rückzugs von Investoren und der Schwäche bei Vorverkäufen stark abgebremst haben. Die Wohnungsbaubeginne in Toronto sanken 2024 um 34 % im Jahresvergleich auf 20.999 Einheiten, den niedrigsten Stand seit 2009 auf Pro-Kopf-Basis. Trotz dieser Angebotskontraktion erreichten die Wohnungsfertigstellungen 2024 mit 24.110 Einheiten ein Plus von 19 % und stützen die kurzfristige Möbelnachfrage. Vancouvers Leerstandsquote bei Mietwohnungen erreichte ein 37-Jahres-Hoch, da Rekordfertigstellungen zweckgebundener Mietwohnungen und vermietete Eigentumswohnungen den Markt überschwemmten. Dichtevorgaben für städtische Bereiche und schrumpfende Wohnflächen – im Durchschnitt unter 65 Quadratmeter in neuen Torontoer Eigentumswohnungen – lenken Käufer hin zu raumeffizienten Ecksofa-Elementen, wandmontierten Stauraummöbeln und Schlafsofa-Systemen.

Der Umsatz von IKEA Kanada im Geschäftsjahr 2025 betrug 1,94 Milliarden USD (2,80 Milliarden CAD), wobei das Unternehmen seit 2023 über 400 Millionen CAD investiert hat, um die Fulfillment-Netzwerke in Groß-Vancouver und Groß-Toronto auszubauen und die Same-Day-Lieferung für kompakte Modularmöbel zu ermöglichen. Torontos demografischer Exodus – 522.191 Einwohner verließen den Großraum Toronto zwischen 2014 und 2024 – hat den grundlegenden Zuzug durch Einwanderung nicht aufgewogen und sichert eine nachhaltige Ersatznachfrage. Die regulatorische Einhaltung der Vorschriften von Health Canada zur Änderung der Verordnung über Möbel und Einrichtungsgegenstände (Brandsicherheit) (SOR/2023-100) schreibt Kennzeichnungen für Brandsicherheit und umweltfreundliche Materialien vor und schafft indirekte Anreize für Hersteller, nachhaltige Produktion und Zertifizierungen für flammhemmende Materialien als Mehrwertmerkmale hervorzuheben.

Beschleunigte Renovierungsaktivitäten im Wohnbereich steigern die Nachfrage nach Möbelersatz

Renovierungsinvestitionen machten 2024 56 % aller wohnungsbezogenen Kapitalausgaben aus und beliefen sich auf insgesamt 71,59 Milliarden USD (103 Milliarden CAD) gegenüber 59,78 Milliarden USD (86 Milliarden CAD) für den Neuwohnungsbau, so die Marktanalyse der Altus Group vom November 2025. Nach drei aufeinanderfolgenden Jahren eines pandemiebedingten Rückgangs stabilisierten sich die realen Renovierungsausgaben Mitte 2025, wobei die Umsätze im Heimwerkereinzelhandel nach oben tendierten, da Eigentümer strukturellen Sanierungen, Energiemodernisierungen und altersgerechten Anpassungen Priorität einräumten. Die Bevölkerungsgruppe der über 65-Jährigen wird bis 2030 stark anwachsen und damit barrierefreiheitsbezogene Umbaumaßnahmen sowie Badezimmerneugestaltungen vorantreiben, die komplementäre Möbelersatzkäufe erforderlich machen.

Das staatliche Energiedarlehensprogramm für Eigenheime (Home Energy Loan Program) hat 2024 über 3,8 Millionen USD (5,5 Millionen CAD) für mehr als 250 Netto-Null-Renovierungsprojekte ausgezahlt, darunter Fenster- und Türerneuerungen, die häufig koordinierte Möbelupdates im Innenbereich auslösen. Hypothekenzinsanpassungen belasten weiterhin die verfügbaren Budgets; Hausbesitzer, die in ihren bestehenden Immobilien verbleiben, leiten Kapital jedoch in Renovierungen um, anstatt aufzusteigen, was die Nachfrage nach Ersatzschlafzimmersets, Küchenbestuhlung und Wohnzimmerkonfigurationen stützt. Die Baukosten in Britisch-Kolumbien stiegen 2025 jährlich um 5–8 %, wobei Fachkräftemangel und Materialtarife die Projektbudgets in die Höhe trieben; Renovierungen bleiben jedoch zugänglicher als Neubau-Ersteinstieg. Der Bericht zur Geldpolitik der Bank of Canada vom Oktober 2024 prognostizierte für 2025 und 2026 ein Wachstum der Wohnungsbauinvestitionen von rund 6 %, gestützt durch sinkende Zinssätze und steigende Immobilienpreise, die das Eigenkapital der Hausbesitzer für die Renovierungsfinanzierung stärken.

Haushaltsgründungen neuer Einwanderer schaffen Nachfrage nach Einstiegsmöbeln

Kanadas Bevölkerung überschritt im April 2024 die Marke von 41 Millionen, wobei die Einwanderung laut dem Abteilungsplan 2025–26 von Immigration, Refugees and Citizenship Canada 98 % des Bevölkerungswachstums 2023 ausmachte. Die Bundesregierung stellte den Einwanderungsniveauplan 2025–2027 vor, um den Druck auf Wohnraum und Infrastruktur zu mäßigen, und legte die Zulassungen für ständige Einwohner für 2025 auf 395.000 fest, sinkend auf 365.000 bis 2027 – eine Reduzierung von rund 21 % gegenüber den Zielen vor 2025 – sowie eine Deckelung der Neuzulassungen temporärer Einwohner auf 673.650 im Jahr 2025, sinkend auf 543.600 bis 2027, mit dem langfristigen Ziel, temporäre Einwohner bis Ende 2026 auf weniger als 5 % der Bevölkerung zu reduzieren.

Trotz dieser Reduzierungen bleibt die Nettoeinwanderung robust: Über 40 % der ständigen Einwohnerzulassungen 2025 erfolgen aus dem Bestand von Studierenden oder Arbeitskräften, die bereits in Kanada ansässig sind, was die Kontinuität des Wohnungsumschlags und der Möbelnachfrage sichert. Calgary und Edmonton verzeichneten laut dem Wohnungsmarktbericht von RE/MAX Kanada vom Oktober 2025 zwischen 1994 und 2024 Bevölkerungszunahmen von 120,8 % bzw. 86,8 %, was Miet- und selbstgenutzten Wohnungsbau ankurbelt und Erstkäufe von Möbeln unterstützt. Die Mietmarktanalyse der CMHC vom Dezember 2025 stellt fest, dass Mieter 2025 aufgrund gestiegener Leerstandsquoten (der nationale Leerstand zweckgebundener Mietwohnungen stieg auf 3,1 %) mobiler sind und Vermieter mit Anreizen wie ein bis zwei Monaten Mietfreiheit, kostenlosen Haushaltsgeräten und Umzugszuschüssen konkurrieren, was indirekt die Ausgaben für Möbel und Haushaltswaren stimuliert.

Direkt-an-Verbraucher-E-Commerce-Plattformen erweitern die Marktreichweite durch verbesserte Logistik

Direkt-an-Verbraucher-Modelle, die kostenlose Rücksendungen, modulare Verpackungen und flexible Lieferoptionen betonen, reduzieren die Kaufzurückhaltung bei großen Artikeln und senken gleichzeitig die Vertriebskosten. Der Kaufentscheidungsweg verbindet zunehmend Online-Recherche mit Showroom-Besuchen, was durch Planungstools und -dienstleistungen gestärkt wird, die Konfiguration und Maßnahme vereinfachen. Unternehmen, die Visualisierungsfunktionen und optimierte Rücklogistik integrieren, konvertieren höherwertige Bestellungen, da Kunden mehr Vertrauen in Passform und Ausführung gewinnen. Diese Entwicklung verbessert den Zugang zu einem breiteren Sortiment und unterstützt die regionale Abdeckung über traditionelle Filialnetze hinaus im kanadischen Wohnmöbelmarkt. Da große etablierte Anbieter in verteilte Fulfillment-Lösungen und Selbstbedienungs-Planungsstudios investieren, steigt die Wettbewerbslatte für Serviceerlebnisse in digitalen und physischen Kanälen weiter.

Die Logistik kostenloser Rücksendungen beseitigt Kaufhürden für sperrige Waren; Logistikdienstleister berichten, dass Weihnachtseinkäufer Lieferwartezeiten von einer Woche nur in 23 % der Fälle tolerieren, was Einzelhändler unter Druck setzt, Schnelllieferstandards zu erfüllen. Daten der Canada Border Services Agency zeigen, dass die bearbeiteten kommerziellen Freigaben im Geschäftsjahr 2024–2025 auf rund 29,5 Millionen gestiegen sind, gegenüber 25,3 Millionen im Vorjahr, wobei E-Commerce-Niedrigwertsendungen exponentiell zunahmen und regulatorische Änderungen ab dem 1. Januar 2026 auslösten, die die Importeurshaftung für Zölle und Steuern klären.

Analyse der Hemmnisfaktoren*

| Hemmnisfaktor | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Erhöhte Kreditkosten schränken Wohnungstransaktionen und Möbelkäufe ein | -0.5% | National, mit stärkerem Einfluss in Toronto und Vancouver | Kurzfristig (≤ 2 Jahre) |

| Lieferkettenunterbrechungen verlängern die Produktlieferzeiten | -0.4% | National, mit stärkerem Einfluss auf Küstenregionen | Kurzfristig (≤ 2 Jahre) |

| Grenzüberschreitender Preisdruck von US-amerikanischen Herstellern im Rahmen des Freihandelsabkommens | -0.3% | National, mit Schwerpunkt in Grenzregionen | Mittelfristig (2–4 Jahre) |

| Steigende Verbraucherschulden begrenzen die diskretionären Möbelausgaben | -0.3% | National, mit stärkerem Einfluss in großen städtischen Zentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Erhöhte Kreditkosten schränken Wohnungstransaktionen und Möbelkäufe ein

Der Leitzinssenkungszyklus, der 2024 begann, entlastete einige Kreditnehmer, doch Hypothekenverlängerungen treiben für viele Haushalte weiterhin die monatlichen Zahlungen in die Höhe und begrenzen die diskretionären Budgets für hochpreisige Güter. Toronto und Vancouver verzeichneten im ersten Halbjahr 2025 Rückgänge bei den Wohnungsbaubeginnen, was die mit Einheitsfertigstellungen und Einzügen verbundenen Auftragspipelines für den kanadischen Wohnmöbelmarkt dämpfte [1]CMHC-SCHL.GC.CA https://www.cmhc-schl.gc.ca/media-newsroom/news-releases/2025/slowdown-toronto-vancouver-leave-national-housing-starts-flat-first-half-2025. . Die Auswirkungen waren am deutlichsten in Kategorien zu spüren, die mit größeren Raumkäufen verbunden sind, wo einige Verbraucher von Premium- auf mittlere Sortimente umstiegen und nicht wesentliche Upgrades verschoben. Der Effekt ist uneinheitlich über Regionen und Preissegmente verteilt, und die Nachfrage hielt sich in Gebieten mit stabiler Beschäftigung und zugänglicheren Einstiegspreisen besser. Erwartungen einer schrittweisen Stabilisierung verbessern die Vorausplanung für Einzelhändler, da zinssensible Verbraucher sich an neue Zahlungsniveaus anpassen und Renovierungsaktivitäten Lücken überbrücken, die durch langsameren Neubau entstanden sind.

Lieferkettenunterbrechungen verlängern die Produktlieferzeiten

Im August 2024 verursachten Stillstände im Hafen von Vancouver sowie Frachtunterbrechungen durch Canadian National Railway und Canadian Pacific Kansas City Limited erhebliche Verzögerungen in Fracht- und Personenbahnnetzwerken, wie im Jahresbericht 2024–2025 der Canadian Transportation Agency (Kanadische Transportbehörde) festgehalten. Rekordüberschwemmungen und extremer Frost verschlimmerten die Bahnunterbrechungen. Der Baukostenpreisindex von Statistics Canada vom Juli 2025 hob hervor, dass US-amerikanische Zölle und Kanadas Gegenmaßnahmen die Preisvolatilität erhöhten und Materialengpässe verursachten, die Projekte verzögerten. Fachkräftemangel ließ die Löhne steigen, während geringe Bautätigkeit und verzögerte Projekte den Wettbewerb verschärften und die Margen unter Druck setzten.

Ocean Network Express passte im Oktober 2025 die Routen Asien–Nordamerika an und setzte den PS5-Dienst aus, was kanadische Importeure beeinträchtigte. US-amerikanische Hafengebühren, die ab Oktober in Kraft traten, könnten Cosco Shipping 2026 1,53 Milliarden USD und OOCL 654 Millionen USD kosten, mit möglichen Kostenweitergaben an Verlader, einschließlich kanadischer Möbelimporteure. Die Überprüfung der Canada Border Services Agency vom Oktober 2025 erhöhte die finanziellen Sicherheitsanforderungen für Freigabe-vor-Zahlung-Privilegien (RPP-Privilegien), wobei die Nichteinhaltung bis zum 15. Januar 2026 zur Vorauszahlung von Zöllen und Steuern führt. Radiant Frights Aktualisierung vom September 2025 meldete, dass 65 % der Transporteure in Ontario nicht mit den Arbeitsgesetzen konform sind, was Bodenfrachtunterbrechungen riskiert. Weihnachtseinkäufer verlangen schnellen Versand, doch Hafen- und Transportunternehmen-Verzögerungen verlängerten die Lieferzeiten für sperrige importierte Möbel um zwei bis drei Wochen, was die Kundenzufriedenheit und Konversionsraten senkte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkt: Heimbüro verzeichnet Aufschwung durch anhaltende Hybridarbeit

Schlafzimmermöbel hielten 2025 einen Anteil von 34,76 % am kanadischen Wohnmöbelmarkt, gestützt durch Ersatzzyklen und die Integration von Stauraum in Betten und Kastenmöbel. Heimbüromöbel sind die am schnellsten wachsende Produktkategorie, wobei die Marktgröße des kanadischen Wohnmöbelmarkts für Heimbüros bis 2031 voraussichtlich mit einer CAGR von 9,84 % wächst, da Hybridarbeit ein dauerhafter Trend bleibt. Die Kategorie umfasst höhenverstellbare Schreibtische, ergonomische Arbeitsstühle und modulare Regalsysteme, die sich gut in Wohnbereiche integrieren. Die Ausgaben für Möbel, Einrichtungsgegenstände und Bodenbeläge waren 2025 beträchtlich und spiegeln eine nachhaltige Zuweisung von Haushaltsmitteln für Wohnraumverbesserungen wider.[2]STATCAN.GC.CAhttps://www150.statcan.gc.ca/t1/tbl1/en/tv.action?pid=3610010701. Diese Dynamiken stützen einen stetigen Auftragsfluss für Schlafzimmersets und schaffen gleichzeitig eine Wachstumsgrundlage für Schreibtische, Stühle und Stauraummöbel, die für gemischt berufliche und private Nutzung konzipiert sind.

Wohnzimmer- und Esszimmermöbel, das zweitgrößte Cluster, profitieren von offenen Grundrissen, die anpassungsfähige Tische und modulare Sitzmöbel begünstigen. Küchenmöbel erweitern diese Präferenzen, da mehr Grundrissfläche für Koch- und Essbereiche in Neu- und Umbauten geplant wird. Badezimmermöbel bleiben eine kleinere Nische, gewinnen jedoch mit hochwertigen Renovierungen, die Stauraum und Materialien im Einklang mit Innenraumluftqualitätsstandards betonen. Außenmöbel folgen saisonalen Zyklen, profitieren jedoch von der Priorisierung nutzbarer Außenbereiche und witterungsbeständiger Materialien. Sonstige Einrichtungsgegenstände, einschließlich Akzentbestuhlung, Eingangsstauraumlösungen und Spezialstücke, runden die Haushaltseinkäufe über Einzugs- und Renovierungskohorten hinweg ab.

Nach Material: Holzdominanz trifft auf Polymerinnovation

Holz machte 2025 46,37 % des Umsatzes aus, gestützt durch die wahrgenommene Langlebigkeit und die breite Verfügbarkeit zertifizierter, rückverfolgbarer Lieferketten. Öko-Zertifizierungen wie FSC (Forest Stewardship Council) breiten sich weiter in den Lieferketten aus und stärken das Vertrauen in Herkunft und nachhaltige Praktiken im kanadischen Wohnmöbelmarkt. Öffentliche grüne Beschaffungsrichtlinien und institutionelle Käufer beziehen sich zunehmend auf Öko-Labels und -Standards, was zu einer stärkeren Sichtbarkeit zertifizierter Holzangebote führt. Hersteller betonen außerdem VOC-arme Oberflächenbehandlungen und transparente Rückverfolgbarkeitsdokumentationen, um den Verbrauchererwartungen gerecht zu werden.

Kunststoff- und Polymeralternativen stellen das am schnellsten wachsende Materialsegment dar, wobei die Marktgröße des kanadischen Wohnmöbelmarkts für Kunststoff und Polymer bis 2031 voraussichtlich mit einer CAGR von 8,48 % wächst. Das Segment profitiert von Design-für-Demontage-Ansätzen und der Integration von Recyclingmaterial, die mit Kreislaufwirtschaftszielen übereinstimmt. Bundespolitiken zur Produktnachhaltigkeit und zu Einwegkunststoffen schärfen das Verbraucherbewusstsein für Materialentscheidungen, was das Interesse an recycelbaren und abfallreduzierten Designs stärkt. Metallmöbel halten einen stabilen Anteil, insbesondere bei Rahmen und Gebrauchsartikeln, die sowohl in Wohn- als auch in Büroumgebungen verwendet werden. Sonstige Materialien wie Glas, Rattan und Hybridverbundwerkstoffe bedienen Nischenästhetiken und liegen häufig in höheren Preisklassen, die Handwerkskunst und einzigartige Oberflächen belohnen.

Nach Preisklasse: Premium-Aufschwung signalisiert Aufstiegsbereitschaft

Angebote des mittleren Segments erfassten 2025 48,35 % des Umsatzes und balancierten Qualität und Preis, während sie den größten Anteil der Haushalte im kanadischen Wohnmöbelmarkt bedienten. Das Premium-Segment übertraf alle Segmente mit einer erwarteten CAGR von 11,05 % bis 2031, was die Zahlungsbereitschaft für Design, Materialien und intelligente Funktionen wie integrierte Ladefunktionen und App-gesteuerte Verstellbarkeit widerspiegelt. Die Nachfrage im Einstiegssegment bleibt für Erstkäufer und Mieterhaushalte unverzichtbar, obwohl das Wachstum zurückbleibt, da Verbraucher Langlebigkeit und Funktionen gegenüber den niedrigsten Anfangspreisen bevorzugen. Stabilere Hypothekenverlängerungspfade und eine schrittweise Zinsnormalisierung stärken das Vertrauen in Käufe im mittleren Marktsegment, da Haushalte mehrjährige Upgrades planen. Premium-Positionierungen nutzen zunehmend anerkannte Nachhaltigkeits- und Sicherheitsmarken in Spezifikationen, was die Beschaffung in hochwertigen Wohnprojekten unterstützt.

Das Preis-Leistungs-Verhältnis bleibt ein strategisches Wettbewerbsfeld, da Großformateinzelhändler Preisinvestitionen und Lieferketteneffizienzen einsetzen, um Volumen zu verteidigen. IKEAs Preisinvestitionen in Hunderte von Produkten im Geschäftsjahr 2025, kombiniert mit erweiterten Planungs- und Abholpunkten, illustrieren Taktiken zur Balance zwischen Zugänglichkeit und Erlebnis im kanadischen Wohnmöbelmarkt.[3]https://www.ikea.com/ca/en/files/pdf/10/b9/10b92822/ikea-canada-summary-report-2025-en-digital.pdfIKEA.COM. Bevölkerungszuflüsse und Haushaltsgründungstrends bilden eine unterstützende Basis, auch wenn sich Einwanderungsziele weiterentwickeln und Wohnraumangebotsbeschränkungen in bestimmten Regionen bestehen bleiben. Renovierungsaktivitäten absorbieren weiterhin die Nachfrage von etablierten Hausbesitzern, die Upgrades gegenüber Umzügen priorisieren, und begünstigen weiter Produkte des mittleren und Premium-Segments mit Design- und Langlebigkeitsmerkmalen. Zertifizierungen zu Materialien, Energie und sozialer Verantwortung helfen Premium-Kollektionen, sich bei spezifikationsgetriebenen Käufen für Wohn-Arbeits-Räume abzuheben.

Nach Vertriebskanal: Online-Handel gewinnt im Zuge der Omnichannel-Integration an Stärke

Möbelfachgeschäfte machten 2025 33,46 % des Umsatzes aus und spiegeln den Wert von persönlicher Beratung und haptischer Bewertung bei Überlegungskäufen im kanadischen Wohnmöbelmarkt wider. Der Online-Kanal ist der am schnellsten wachsende Vertriebskanal mit einer prognostizierten CAGR von 12,36 % bis 2031, unterstützt durch Visualisierungstools, kuratierte Sortimente und schnellere Lieferoptionen. Einzelhändler erweitern Planungsstudios und Designberatungspunkte, um digitale Kaufreisen mit persönlichen Dienstleistungen zu verknüpfen und das Vertrauen bei hochpreisigen Bestellungen zu verbessern. IKEAs Plan- und Bestellpunkte bieten bequemen Zugang zu Planungsunterstützung und Abholung als Teil eines nahtlosen Modells über verschiedene Formate. Diese Verbindung von stationären und Online-Tools gestaltet weiterhin den Kaufentscheidungsweg und die Fulfillment-Prozesse um.

Direkt-an-Verbraucher-Marken senken Kosten, indem sie Design und Last-Mile-Logistik kontrollieren, und einige integrieren Showrooms, um Vor-Ort-Kauferlebnisse zu ermöglichen. CouchHaus eröffnete 2024 einen physischen Showroom zur Ergänzung seines E-Commerce-Modells und unterstreicht damit den Wert des Showroomings für modulare Sitzmöbel und Konfigurationsberatung.[4]COUCHHAUS.COM https://www.couchhaus.com/blogs/featured/canadian-brand-couchhaus-opens-first-retail-store-1. Unter den großen etablierten Anbietern meldete IKEA im Geschäftsjahr 2025 Online-Transaktionen von 551,2 Millionen USD (793 Millionen CAD), was 28,3 % des Einzelhandelsumsatzes entspricht, während das Unternehmen seine Omnichannel-Fähigkeiten ausbaute. Fortlaufende Investitionen in Planung, Abholung und Vertriebskapazitäten helfen Einzelhändlern, Lieferzeiten zu managen, Retouren zu reduzieren und Margen trotz des Wandels im Kanalmix aufrechtzuerhalten. Kanalstrategien priorisieren nun Sortimentskuration und Serviceschichten, die auf hybrides Wohnen ausgerichtet sind, und halten den Online-Schwung im Gleichgewicht mit der Rolle stationärer Geschäfte aufrecht.

Geografische Analyse

Ontario verankert den kanadischen Wohnmöbelmarkt mit einem Anteil von 41,37 % am Umsatz 2025, gestützt durch die tiefe Nachfragebasis des Großraums Toronto und der umliegenden Regionen. Größere Eigentumswohnungsdesigns und durch Bevölkerungszuflüsse bedingte Haushaltsgründungen prägen die Kaufentscheidungen in Schlafzimmer-, Wohnzimmer- und Heimbürokategorien. Auf nationaler Ebene verlangsamten sich die Wohnungsbaubeginne in Toronto und Vancouver im ersten Halbjahr 2025, doch eine stetige Renovierungsaktivität bildete ein Gegengewicht für die Möbelnachfrage im Bestand bestehender Häuser. Einzelhandelsinvestitionen wie IKEAs Distributionsausbau im Großraum Toronto stützen das Serviceniveau und die Lieferabdeckung für die dichte Kundenbasis der Provinz. Die Notwendigkeit, die nationale Wohnraumlücke zu schließen, schafft strukturelle Unterstützung für Möbelausgaben, da Haushalte während längerer Belegungszyklen funktionalen Upgrades Priorität einräumen.

Britisch-Kolumbien ist die am schnellsten wachsende Region mit einer erwarteten CAGR von 11,87 %, die Erschwinglichkeitsanpassungen mit Bauschwung außerhalb des städtischen Kerns ausbalanciert. Regionale Verbraucher zeigen ein hohes Engagement für zertifiziertes Holz und Nachhaltigkeitsansprüche, was die Premium-Adoption für Materialien unterstützt, die durch Rückverfolgbarkeitsprogramme verifiziert wurden. Renovierungsaktivitäten und neue Haushaltsgründungen in Städten jenseits von Metro Vancouver erhalten die Kategoriennachfrage nach langlebigen Sitzmöbeln, Stauraumlösungen und Schlafzimmerensembles aufrecht. Die Angebotsdynamik der Provinz begünstigt Anbieter, die Innenraumluftqualitäts- und Materialsicherheitsstandards über Preissegmente hinweg im kanadischen Wohnmöbelmarkt erfüllen können. Einzelhändler investieren weiterhin in Serviceabdeckung und logistische Agilität, um die Vorlaufzeitzuverlässigkeit in saisonalen Spitzenlastzeiten sicherzustellen.

Quebec und die atlantischen Provinzen tragen zu einem stetigen Wachstum mit gemischten Nachfragetreibern in Miet- und Eigentumssegmenten bei, während die Prärieprovinzen von günstigen wirtschaftlichen Bedingungen und stetigen Migrationsströmen profitieren. Renovierungsgetriebene Nachfrage spielt dort eine wesentliche Rolle, wo der Neubau-Zeitplan gedehnt ist, was mittlere und Premium-Segmente mit Stauraum-, Arbeitsbereich- und Mehrzweckfunktionen unterstützt. Quebecs Fertigungserbe und Holzverarbeitungscluster unterstützen lokale Lieferbeziehungen, einschließlich zertifizierter Inputs, die die Öko-Positionierung im kanadischen Wohnmöbelmarkt stärken. Die zweckgebundene Mietbauaktivität der Atlantikregion stützt weiterhin Möbelkäufe im Zusammenhang mit neuen Mietverträgen und Ersatzkäufen. Entwicklungen im Weichholzlumberhandel und damit verbundene Inputkostenschwankungen bleiben auf den Beobachtungslisten der Versorgungsplaner, die Preis- und Beschaffungsstrategien verwalten.

Wettbewerbslandschaft

Der kanadische Wohnmöbelmarkt weist eine Mischung aus globalen Marken, regionalen Herstellern und Direkt-an-Verbraucher-Einsteigern auf, was zu einer moderaten Fragmentierung und anhaltender Wettbewerbsintensität führt. IKEA, Ashley Furniture, Palliser, EQ3 und Dorel Industries bilden eine führende Gruppe, die breite Preissegmente und Vertriebsformate bedient. Im Geschäftsjahr 2025 meldete IKEA Kanada Einzelhandelsumsätze von 1,94 Milliarden USD (2,80 Milliarden CAD) und Online-Transaktionen von 551,2 Millionen USD (793 Millionen CAD), entsprechend 28,3 % des Einzelhandelsumsatzes, und setzte dabei Preisinvestitionen in mehr als 550 Produkte fort und erweiterte Planungspunkte zur Unterstützung des Omnichannel-Wachstums. Ashley Furniture verfolgte eine Kategorieausweitungsstrategie durch die Akquisition von Resident, dem Mutterunternehmen von Nectar und anderen Schlafmarken, und positionierte das Unternehmen zur Integration von Direkt-an-Verbraucher-Bettwaren mit seinem Filialnetz. Diese Schritte prägen ein Wettbewerbsfeld, in dem Größenvorteile, digitale Reichweite und Lieferketteneffizienz zentral für Marktanteilsgewinne sind.

Dorel Industries nahm bis 2025 eine tiefgreifende Restrukturierung seines Haushaltssegments vor, einschließlich Werksschließungen, Personalabbau, Sortimentsrationalisierung und Finanzierungsmaßnahmen zur Stabilisierung des Betriebs. Der gemeldete Umsatz des Segments im dritten Quartal 2025 betrug 78,3 Millionen USD, begleitet von Maßnahmen zur Optimierung des E-Commerce-Engagements und zur Fokussierung auf Profitabilität im Jahr 2026. Neue Finanzierungsanlagen, einschließlich vorrangiger besicherter Kredite und Vorzugskapital, bieten Spielraum für die Neuausrichtung, während Fertigungsausstiege das Portfolio neuausrichten. Diese Anpassungen veranschaulichen, wie Bilanzstärkung und ein fokussiertes Sortiment Erholungsbemühungen bei schwächerer Nachfrage und sich wandelndem Kanalmix unterstützen können.

Innovationsprioritäten umfassen modulares Design, Nachhaltigkeitsverifizierung und Servicemodelle, die die Reibung bei hochpreisigen Käufen reduzieren. La-Z-Boy meldete im Geschäftsjahr 2025 durch seine TranZform-Initiative umfassende betriebliche Effizienzgewinne und bestätigte, dass alle für La-Z-Boy-Markenprodukte beschafften Hölzer nachhaltigen Kriterien entsprachen, was die Übereinstimmung mit den Verbrauchererwartungen an verantwortungsvoll beschaffte Materialien im kanadischen Wohnmöbelmarkt signalisiert. Anbieter richten sich weiterhin nach Spezifikationen wie BIFMA e3 für bürobezogene Einrichtungsgegenstände aus, da Hybridarbeit die Nachfrage nach professionell geeigneten Produkten in Wohnumgebungen stützt. RH erneuerte weiterhin moderne Sortimente und passte seinen Beschaffungs-Fußabdruck an, was die Rolle von Designführerschaft und Lieferkettendiversifizierung im Premium-Bereich unterstreicht.

Marktführer der kanadischen Wohnmöbelbranche

IKEA

Ashley Furniture Industries Inc.

Palliser Furniture Upholstery Ltd.

EQ3

Dorel Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: IKEA Kanada hat in Hamilton, Ontario, den Grundstein für ein Kundendistributionszentrum gelegt, das als Netto-Null-, LEED-Gold-zertifizierte Anlage zur Stärkung der Fulfillment-Kapazitäten im Großraum Toronto geplant ist.

- Februar 2025: Dorel Industries schloss eine Sale-Leaseback-Transaktion für seine Anlage in Columbus, Indiana, ab und erzielte damit 30 Millionen USD zur Stärkung der Liquidität bei gleichzeitiger Aufrechterhaltung des Betriebs.

- April 2024: CouchHaus eröffnete seinen ersten Einzelhandels-Showroom in der Granville Street in Vancouver und ergänzte damit seine E-Commerce-Plattform um visuelle In-Store-Präsentation und kostenlose Designberatung.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und Hauptabdeckung

Unsere Studie definiert den kanadischen Wohnmöbelmarkt als den jährlichen Wert neuer Innen- und Außenmöbel, die von Haushalten über alle Einzelhandels- und digitalen Kanäle gekauft werden, gemessen zu den endgültigen Transaktionspreisen. Der Rahmen folgt der kanadischen Waren- und Dienstleistungssteuerklassifizierung für Haushaltsmöbel und stimmt mit den Einzelhandelserlösreihen von Statistics Canada überein.

Ausschluss vom Geltungsbereich: Gebrauchte Gegenstände, Büro- oder Objektmöbel, mit Immobilien verkaufte Einbauschränke und Dekorationszubehör fallen nicht unter diese Bewertung.

Überblick über die Segmentierung

- Nach Produkt

- Wohnzimmer- und Esszimmermöbel

- Schlafzimmermöbel

- Küchenmöbel

- Heimbüromöbel

- Badezimmermöbel

- Außenmöbel

- Sonstige Möbel

- Nach Material

- Holz

- Metall

- Kunststoff und Polymer

- Sonstige

- Nach Preisklasse

- Einstiegsklasse

- Mittleres Segment

- Premium

- Nach Vertriebskanal

- Baumärkte

- Möbelfachgeschäfte

- Online

- Sonstige Vertriebskanäle (einschließlich Verbrauchermärkte, Supermärkte, Teleshopping, Lagerverkaufsclubs, Warenhäuser usw.)

- Nach Geografie

- Atlantikregion

- Quebec

- Ontario

- Britisch-Kolumbien

- Übriges Kanada

Detaillierte Forschungsmethodik und Datenvalidierung

Primäre Forschung

Die Analysten von Mordor befragten Hersteller in den Provinzen, Fachhändler in Ontario, Québec und British Columbia, Logistikpartner und Designberater. Die Gespräche betrafen Verschiebungen im Vertriebskanalmix, die Entwicklung der Gewinnspanne und die Stückzahlen, die dazu beitrugen, die Annahmen des Modells zu verfeinern, die vorläufigen Ergebnisse zu validieren und Datenlücken zu schließen, die in den Schreibtischquellen unbeantwortet blieben.

Desk Research

Wir begannen mit Datensätzen auf Bundesebene, wie z. B. der Einzelhandelserhebung von Statistics Canada, den CMHC-Tabellen für den Wohnungsbau und den Zoll-Importcodes der Canada Border Services Agency, die Aufschluss über die inländische Produktion und die grenzüberschreitenden Ströme geben. Kurzberichte von Handelsverbänden wie der Canadian Home Builders Association, dem Retail Council of Canada und dem Sustainability Furniture Council lieferten Informationen über die Akzeptanz von umweltzertifizierten Materialien und den Anteil des elektronischen Handels. Die von D&B Hoovers ausgewerteten Finanzdaten der Unternehmen, ergänzt durch öffentlich zugängliche Unterlagen, gaben Aufschluss über den durchschnittlichen Verkaufspreis (ASP). Diese Beispiele veranschaulichen die nicht-bezahlte Grundlage; viele andere offene Veröffentlichungen wurden ebenfalls für Gegenkontrollen und Kontext konsultiert.

Marktgrößenbestimmung und -prognose

Wir verwenden eine Top-Down-Rekonstruktion der Einzelhandelsumsätze, bei der die Durchdringungsraten auf Kategorieebene auf die Haushaltswarenreihen von Statistics Canada angewendet werden, gefolgt von selektiven Lieferanten-Roll-ups der SKU-Zahlen × ASP von Einzelhändlern in der Stichprobe, um die Gesamtzahlen zu bestätigen. Zu den Schlüsselvariablen, die in das Modell einfließen, gehören Wohnungsfertigstellungen, Renovierungsgenehmigungen, das verfügbare Pro-Kopf-Einkommen, der Hypothekenkostenindex und die Online-Möbeldurchdringung. Die Prognosen werden durch multivariate Regression erstellt, wobei die Entwicklung der Variablen von unserem primären Forschungspanel überprüft wird; Anpassungen für Wechselkursverschiebungen und Inflationsunterschiede werden vor der endgültigen Freigabe vorgenommen. Wo die Bottom-up-Inputs nicht tief genug gehen, werden Lücken mit gewichteten Durchschnittswerten aus Vergleichsprovinzen gefüllt, die in Bezug auf Wohndichte und Einkommen gleich sind.

Zyklus der Datenvalidierung und -aktualisierung

Die modellierten Ergebnisse werden anhand unabhängiger Versandwerte und Importtrends auf Anomalien geprüft und anschließend von Analysten geprüft und auf höchster Ebene genehmigt. Die Studie wird jährlich aktualisiert. Zwischenzeitliche Aktualisierungen werden ausgelöst, wenn wesentliche Ereignisse wie Tarifänderungen oder starke Schwankungen im Wohnungsbau eintreten; vor der Veröffentlichung wird durch einen erneuten Validierungsdurchlauf sichergestellt, dass die Kunden die aktuellste Ansicht erhalten.

Warum Mordor's Canada Home Furniture Baseline verlässlich ist

Die veröffentlichten Schätzungen weichen häufig voneinander ab, da die Unternehmen unterschiedliche Produktkörbe, Bewertungspunkte und Aktualisierungsrhythmen wählen. Durch die Verankerung unserer Basislinie auf Einzelhandelstransaktionswerten und die Beibehaltung eines jährlichen Aktualisierungsrhythmus minimieren wir die Ausweitung des Umfangs und veraltete Inputs.

Zu den wichtigsten Faktoren, die zu Lücken führen, gehören die Abhängigkeit der Wettbewerber von den Lieferwerten der Hersteller, die Einbeziehung von gewerblichen Möbeln und uneinheitliche Währungsumrechnungen.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Treiber der Lücke |

|---|---|---|

| USD 8,70 B (2025) | Mordor Intelligence | - |

| USD 28,56 B (2024) | Globale Unternehmensberatung A | Zählt Büro- und Auftragsstücke, bewertet am Werkstor und nicht im Einzelhandel |

| USD 18,50 B (2023) | Fachzeitschrift B | Beinhaltet gebrauchte Artikel und extrapoliert einen Fünfjahresdurchschnitt ohne aktuelle Primärvalidierung |

Zusammengenommen zeigt der Vergleich, dass die disziplinierte Auswahl des Umfangs, die primärinformierten Variablen und die konsistente Preisgestaltung von Mordor eine ausgewogene, transparente Grundlage schaffen, auf die sich die Entscheidungsträger verlassen können.

Wesentliche im Bericht beantwortete Fragen

Wie groß ist der aktuelle Umfang und die Wachstumsperspektive des kanadischen Wohnmöbelmarkts?

Die Marktgröße des kanadischen Wohnmöbelmarkts erreichte 2026 9,40 Milliarden USD und wird bis 2031 bei einer CAGR von 7,04 % voraussichtlich 13,21 Milliarden USD erreichen.

Welche Produktkategorien treiben das Wachstum im kanadischen Wohnmöbelbereich am stärksten an?

Schlafzimmermöbel führten den Umsatz 2025 an, während Heimbüromöbel die am schnellsten wachsende Kategorie sind, unterstützt durch Hybridarbeit und die Adoption funktionaler Stauraumlösungen.

Wie entwickelt sich der Kanalmix für Möbel in Kanada?

Fachgeschäfte bleiben wichtig für die Beratung, aber der Online-Kanal wächst am schnellsten, unterstützt durch Planungstools und verbesserte Fulfillment-Abdeckung bei großen Einzelhändlern.

Welche Regionen sind für die Nachfrage in Kanada am bedeutendsten?

Ontario machte 2025 41,37 % des Umsatzes aus, und Britisch-Kolumbien wird bis 2031 voraussichtlich die am schnellsten wachsende Region sein, was sowohl Haushaltsgründungs- als auch Baudynamiken widerspiegelt.

Seite zuletzt aktualisiert am: