Größe und Marktanteil des kanadischen Facility-Management-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

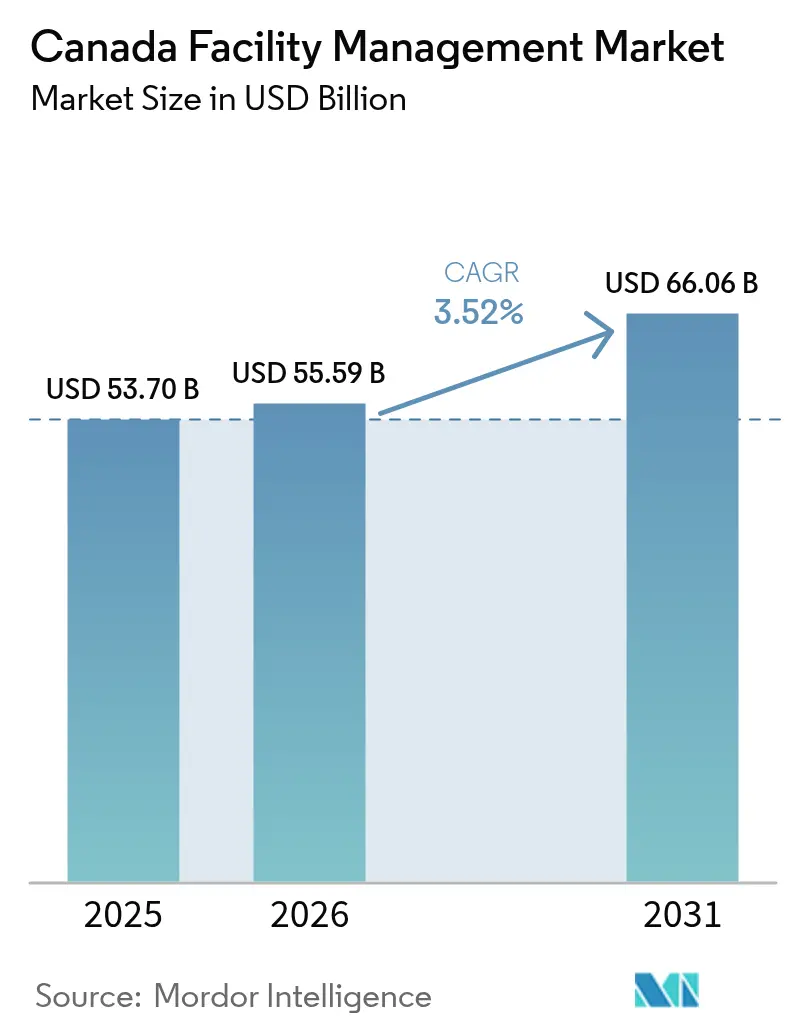

| Marktgröße im Basisjahr (2025) | 53.70 Milliarden US-Dollar |

| Marktgröße (2026) | 55.59 Milliarden US-Dollar |

| Marktgröße (2031) | 66.06 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.52% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des kanadischen Facility-Management-Marktes durch Mordor Intelligence

Die Größe des kanadischen Facility-Management-Marktes wird im Jahr 2026 auf 55,59 Milliarden USD geschätzt, wächst gegenüber dem Wert von 53,70 Milliarden USD im Jahr 2025, mit Projektionen für 2031, die 66,06 Milliarden USD ausweisen, und wächst im Zeitraum 2026–2031 mit einer CAGR von 3,52 %. Rasante Digitalisierung, strengere Energieeffizienzvorschriften sowie ein beschleunigter Bedarf an ESG-Berichterstattung haben die Ausgabenprioritäten im öffentlichen und privaten Sektor verändert. Die Harmonisierung der Provinzcodes, angeführt durch den Nationalen Energiecode Kanadas für Gebäude (NECB) 2020, zwingt Eigentümer zur Nachrüstung von HLK-, Beleuchtungs- und Gebäudehüllensystemen, wodurch die Nachfrage nach datengestützten Hard-Service-Verträgen steigt. Anbieter integrieren IoT-Sensoren, digitale Zwillinge und KI-basierte Analysen, um ungeplante Ausfallzeiten zu minimieren und die Einhaltung von Vorschriften sicherzustellen – insbesondere in Krankenhäusern, Rechenzentren und Bürogebäuden mit mehreren Mietern, wo Betriebskontinuität von höchster Bedeutung ist. Anhaltender Arbeitskräftemangel und Lohninflation haben Gebäudebetreiber dazu veranlasst, auf automatisierte Reinigungsroboter, sensorgesteuerte Sicherheitspatrouillen und Fernüberwachungszentren zu setzen. Gleichzeitig hat das Bestreben, Treibhausgasemissionen zu reduzieren, ergebnisbasierte Verträge gefördert, bei denen Anbietergebühren an nachgewiesene Energieeinsparungen und Kennzahlen zur CO₂-Reduzierung geknüpft sind, was die Aufpreise für integrierte Servicepartner mit ausgewiesener Dekarbonisierungskompetenz stärkt.

Wichtigste Erkenntnisse des Berichts

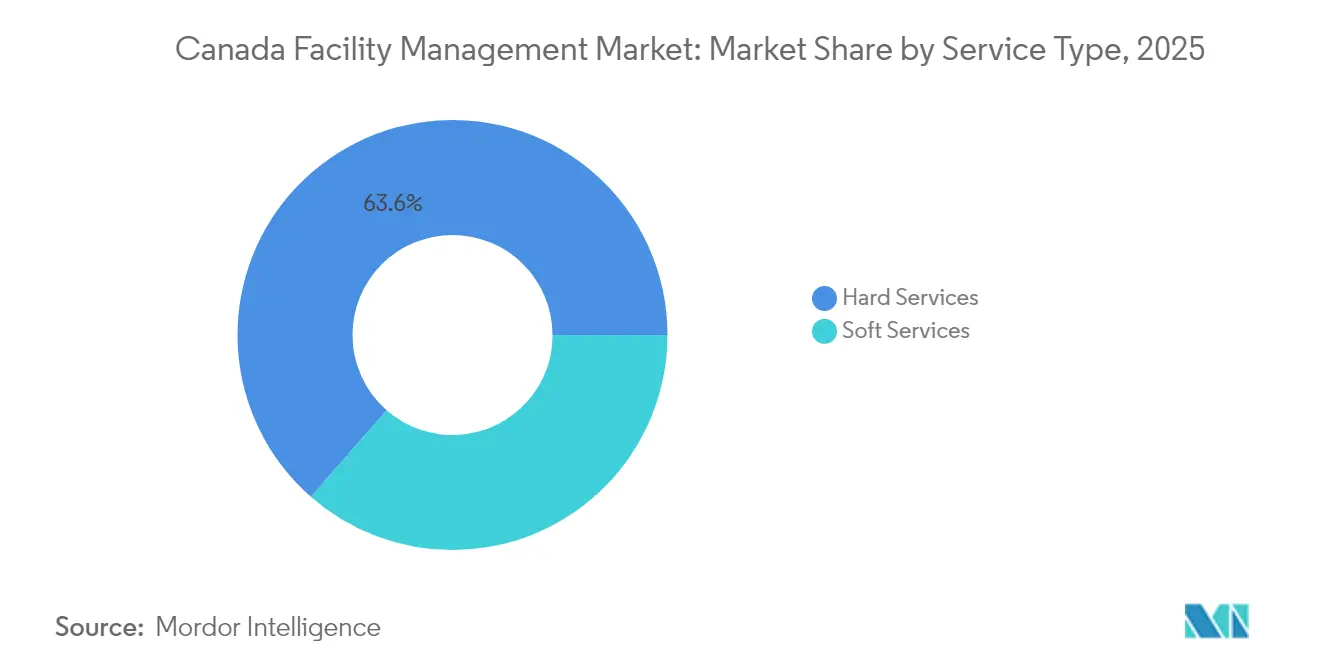

- Nach Servicetyp entfielen im Jahr 2025 63,55 % des kanadischen Facility-Management-Marktanteils auf Hard Services, während Soft Services bis 2031 eine CAGR von 4,92 % verzeichnen sollen.

- Nach Angebotstyp kontrollierte das Eigenleistungsmodell im Jahr 2025 53,10 % des kanadischen Facility-Management-Marktes, während das Fremdvergabe-Segment von 2026 bis 2031 die höchste CAGR von 5,45 % erzielen soll.

- Nach Endnutzer entfiel auf den gewerblichen Sektor im Jahr 2025 ein Umsatzanteil von 37,85 %, wobei der institutionelle Bereich und die öffentliche Infrastruktur bis 2031 die höchste CAGR von 4,72 % liefern sollen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Einblicke in den kanadischen Facility-Management-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Technologische Integration verändert die Serviceerbringung | +1.2% | National, mit frühen Gewinnen in Ontario, Quebec und British Columbia | Mittelfristig (2–4 Jahre) |

| ESG-Compliance treibt strategische Investitionen an | +0.9% | National, mit provinziellen Unterschieden bei der Umsetzung | Langfristig (≥ 4 Jahre) |

| Outsourcing-Beschleunigung verändert die Marktstruktur | +0.8% | National, konzentriert in großen Ballungsräumen | Kurzfristig (≤ 2 Jahre) |

| Steigende Energiekosten intensivieren den Effizienzfokus | +0.7% | National, mit stärkerem Einfluss in energieintensiven Provinzen | Mittelfristig (2–4 Jahre) |

| Verpflichtende Netto-Null-Sanierungsprogramme für öffentliche Gebäude | +0.6% | Bundes- und Provinzregierungsgebäude im gesamten Land | Langfristig (≥ 4 Jahre) |

| Public-Private-Partnership-Lebenszyklusnischen im Facility Management | +0.5% | National, mit Konzentration in infrastrukturstarken Provinzen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Technologische Integration verändert die Serviceerbringung

Krankenhäuser, Universitäten und Unternehmensstandorte haben IoT-Gateways, intelligente Zähler und cloudnative, computergestützte Facility-Management-Software eingesetzt, die Arbeitsaufträge rationalisiert und Komponentenausfälle antizipiert. Die Kanadische Agentur für Arzneimittel und Technologien im Gesundheitswesen stellte fest, dass prädiktive Algorithmen die jährliche Ausfallzeit jedes CT- und MRT-Scanners um nahezu 50 Stunden reduzierten, wodurch der Bildgebungsdurchsatz erhöht und Überstundenkosten gesenkt wurden.[1]Kanadische Agentur für Arzneimittel und Technologien im Gesundheitswesen, "Prädiktive Wartung für medizinische Bildgebungsgeräte", cadth.ca Mit Live-Sensordaten verknüpfte Building-Information-Modeling-Dateien unterstützen digitale Zwillinge, die Energieflüsse, Belegungsdichte und Luftqualitätsveränderungen visualisieren. Frühanwender in Ontario und British Columbia bündelten diese Dashboards in ergebnisbasierte Vereinbarungen, bei denen Gebühren von verifizierten Verfügbarkeits- und Energieintensitätszielen abhängen. Obwohl semantische Datenlücken die Integration über Plattformen hinweg noch verlangsamen, begegnen Anbieter dieser Hürde durch den Einsatz offener Middleware und die Schulung von Technikern in Daten-Governance. Weitreichende Einführungen werden voraussichtlich anhalten, da Anlageneigentümer nach konkreten Belegen für Effizienzgewinne suchen, während sie gleichzeitig mit Lohninflation und schrumpfenden Wartungsbudgets kämpfen.

ESG-Compliance treibt strategische Investitionen an

Die Bundesbehörden verpflichteten jedes Ministerium durch die Strategie zur Ökologisierung der Regierung, bis 2050 einen Weg zum Netto-Null-Betrieb aufzuzeigen, wodurch kohlenstoffarme Gebäudesanierungen von optional zu unverzichtbar wurden. Gewerbliche Vermieter spiegelten das Handeln des öffentlichen Sektors wider; mehrere Immobilien-Investment-Trusts integrierten ESG-Datenportale in Gebäudemanagementsysteme und berichteten von Betriebskostensenkungen von 15–20 % nach LED-Installationen und Abfallaudits. Der NECB 2020 führte vier Leistungsstufen ein, die von bescheidenen Modernisierungen bis zur Stufe 4 reichen, welche den Energieverbrauch um 60 % unter die Basisanforderungen senkt. Diese Ziele beschleunigten die Nachfrage nach Inbetriebnahme-, Luftdichtheits- und Gebäudedämmungsexpertise. Investoren prüften Facility-Management-Angebote auf wissenschaftsbasierte CO₂-Ziele, bevor sie langfristige Verträge vergaben, was mittelgroße Anbieter dazu veranlasste, sich entweder neu zu qualifizieren oder den Ausschluss zu riskieren. Die daraus resultierende Qualitätsorientierung wird voraussichtlich die Vertragswerte für Anbieter erhöhen, die Nachhaltigkeitskennzahlen in einem einzigen Dashboard messen, verifizieren und berichten können.

Outsourcing-Beschleunigung verändert die Marktstruktur

Vorstände, die mit Kapitalbeschränkungen konfrontiert sind, verlagerten interne Abteilungen zunehmend auf ausgelagerte integrierte FM-Pakete, die HLK, Reinigung, Landschaftspflege und Sicherheit bündeln. Der Public-Private-Partnership (P3) Canada Fund setzte 1,3 Milliarden USD in 25 großen Anlagen ein, was den Umfang jahrzehntelanger Lebenszyklusverträge verdeutlicht, die nun in Verkehrs-, Verteidigungs- und Gesundheitsprojekten verfügbar sind. Die Konzession von ENGIE in Höhe von 1,9 Milliarden USD zur Modernisierung des Fernwärmenetzes in Ottawa bis 2055 schuf einen Präzedenzfall für leistungsorientierte Klauseln, die bis 2030 Emissionsreduzierungen von 40 % garantieren. Kleine und mittelgroße Immobilieneigentümer übernahmen ebenfalls Einzelanbietermodelle, um Compliance-Risiken zu vermeiden und angesichts der Volatilität am Arbeitsmarkt vorhersehbare Rechnungsstellung zu sichern. Diese Verschiebungen untermauern die überdurchschnittliche CAGR-Prognose von 5,7 % für das Fremdvergabe-Segment des kanadischen Facility-Management-Marktes.

Steigende Energiekosten intensivieren den Effizienzfokus

Die Strompreise stiegen nach 2024, insbesondere in Provinzen, die Erdgas-Spitzenlastkraftwerke nutzen, während die globale Kraftstoffvolatilität das Interesse an standortnahen Micro-Grids und fortschrittlichen Gebäudesteuerungen erhöhte. Der Energy Step Code von British Columbia und die obligatorischen Verbrauchsmeldepflichten in Quebec ermutigten Eigentümer, Subzähler, Gebäudedichtungen und intelligente Lüftungssysteme zu installieren, die Verschwendung begrenzen. Facility-Management-Unternehmen, die eine stufengerechte Leistung garantieren konnten, gewannen Multi-Property-Portfolios und nutzten die resultierenden Daten, um beratende Spin-offs zu entwickeln. Die Harmonisierung zwischen den Provinzcodes senkte die Duplikationskosten für nationale Anbieter und ermöglichte es ihnen, standardisierte Retro-Inbetriebnahme-Toolkits zu skalieren. Diese Angebote schufen einen verlässlichen Einnahmestrom, der die Zyklizität bei einfachen Reinigungs- und Landschaftspflegediensten ausglich.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont des Einflusses |

|---|---|---|---|

| Arbeitskräftemangel verschärft Lohndruck und Automatisierungskosten | -0.8% | National, mit gravierendem Einfluss in Ontario und British Columbia | Kurzfristig (≤ 2 Jahre) |

| Komplexität der regulatorischen Compliance erhöht die Betriebslast | -0.5% | National, mit provinziellen Unterschieden bei der Umsetzung | Mittelfristig (2–4 Jahre) |

| Veralteter Gebäudebestand erhöht die Kosten für Gefahrenminderung | -0.4% | National, konzentriert in älteren Stadtzentren | Langfristig (≥ 4 Jahre) |

| CAD-USD-Wechselkursvolatilität erhöht importierte Technologieausgaben | -0.4% | National, mit Auswirkungen auf technologieintensive Dienstleister | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Arbeitskräftemangel verschärft Lohndruck und Automatisierungskosten

Statistics Canada berichtete, dass 28,3 % der Unternehmen Rekrutierungsprobleme als ihr größtes Hindernis nannten, während die durchschnittlichen Stundenlöhne Ende 2024 im Jahresvergleich um 4,9 % stiegen.[2]Statistics Canada, "Unternehmensklima-Umfrage Q4 2024", statcan.gc.ca Neue Lizenzierungsvorschriften im Eigentumswohnungssegment von Ontario verkleinerten den Pool geeigneter Verwalter und trieben die Vergütung für leitende Fachkräfte auf bis zu 220.000 USD. Anbieter reagierten mit dem Einsatz von Robotern für die Bodenreinigung, Drohneninspektionen für Fassaden und maschinenbildgestützten Sicherheitspatrouillen, doch hohe Investitionsausgaben verringerten die kurzfristigen Margen. Änderungen des Canada Labour Code, die ab Juni 2025 in Kraft treten und den Einsatz von Ersatzarbeitskräften während Streiks verbieten, erhöhten die Eventualkosten für Unternehmen, die kritische Infrastrukturen betreuen, weiter.

Komplexität der regulatorischen Compliance erhöht die Betriebslast

Jede Provinz unterhält eigene Brandschutz-, Zugänglichkeits- und Energiecodes zusätzlich zu bundesstaatlichen Gesetzen, was Anbieter dazu zwingt, Dutzende von Inspektionsvorlagen und Buchführungsformaten zu verwalten. Das Fehlen standardisierter digitaler Formulare verlängert Angebotszyklen und erhöht den Verwaltungsaufwand. Compliance-Verstöße ziehen hohe Strafen nach sich, was multidisziplinäre Code-Teams zu einer wettbewerblichen Notwendigkeit macht. Nationale Anbieter bündeln Ressourcen in zweisprachigen Regulierungs-Hubs in Montreal sowie in Sicherheitstechnikzentren in Calgary und Vancouver. Kleinere Unternehmen investieren entweder stark in Rechtsberatung und Software oder treten komplexe Portfolios an größere Konkurrenten ab, was die bereits im kanadischen Facility-Management-Markt sichtbare schrittweise Konsolidierung verstärkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Servicetyp: Unverzichtbare Hard Services behaupten ihre Dominanz, während Soft Services zulegen

Hard Services generierten 2025 63,55 % des Umsatzes und unterstreichen damit den anhaltenden Vorrang von Mechanik-, Elektro- und Sanitärwartung im kanadischen Facility-Management-Markt. Der NECB 2020 hob die Mindest-Effizienzgrenzen für Kessel, Kältemaschinen und Gebäudehüllen an, was Eigentümer dazu zwingt, Kapital für HLK-Modernisierungen und Brandschutzinspektionen zu priorisieren. Anlagenmanager in Krankenhäusern und Rechenzentren nutzten prädiktive Analysen, um Notfalleinsätze zu reduzieren, was die Margen für Anbieter stärkte, die Verfügbarkeit garantieren können. Alternde öffentliche Krankenhausgelände mit mehr als ein Jahrzehnt alten Geräten suchten Nachrüstungspakete, die Schwingungsüberwachungssensoren mit zentralisierten Dashboards verbanden, und weiteten so den adressierbaren Markt für Spezialisten für zustandsbasierte Wartung aus.

Soft Services verzeichneten bei einer kleineren Basis eine CAGR von 4,92 % und sind darauf vorbereitet, einen größeren Anteil des kanadischen Facility-Management-Marktes zu erfassen, da Organisationen hybrides Arbeiten einführen. Arbeitgeber überarbeiteten Reinigungsprotokolle, um Desinfektion und Tests der Innenraumluftqualität zu betonen – Maßnahmen, die höhere Serviceaufschläge rechtfertigen. Sicherheitsanbieter setzten KI-gestützte Kameras und Analysen ein, um Wachmannmangel auszugleichen, und Büro-Support-Teams integrierten Schreibtischbuchungssoftware, die die Raumnutzung neu kalibriert. Cateringbetreiber schwenkten auf modulare Küchen und digitale Bestellsysteme um, um Verschwendung an Tagen mit geringer Belegung zu reduzieren. Insgesamt werden Soft Services voraussichtlich anhaltende Vertragsverlängerungen ermöglichen, sodass Anbieter Wellness- und Nachhaltigkeits-Add-ons im Cross-Selling anbieten können.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Angebotstyp: Outsourcing, Dynamik, Herausforderungen, veraltete Eigenleistungsmodelle

Das Eigenleistungsmodell behielt 2025 53,10 % der Ausgaben bei, angetrieben durch vererbte Vereinbarungen innerhalb von Regierungsbehörden und großen Finanzcampussen. Anhaltender Arbeitskräftemangel und steigende Sozialkosten veranlassten jedoch viele Eigentümer, externe Anbieter zu erproben. Das Fremdvergabe-Segment des kanadischen Facility-Management-Marktes wird mit einer CAGR von 5,45 % prognostiziert, da integrierte FM-Verträge einzelne Auftragsposten ablösen. Gebündelte FM-Vereinbarungen bieten Skaleneffekte und reduzieren den Aufwand für die Anbieterverwaltung, während Lebenszyklusverträge für P3-Infrastruktur jahrzehntelange Cashflow-Sichtbarkeit bieten. Einzel-Service-Outsourcing bleibt für kleinere Portfolios relevant, die einen Machbarkeitsnachweis suchen, bevor sie sich zu integrierten Modellen verpflichten. Technologiereiche Anbieter, die Energie-Dashboards, Arbeitsaufträge und Compliance-Protokolle auf einer einzigen Plattform konsolidieren können, erzielen Aufpreise und genießen höhere Verlängerungsraten.

Nach Endnutzerbranche: Institutionelle und öffentliche Infrastruktur führt die Wachstumskurve an

Gewerbliche Vermieter hielten 2025 37,85 % des Umsatzes, gestützt durch dichte Büro- und Logistikflächen in Toronto und Vancouver. Mietvertragsverlängerungen spezifizieren häufig Nachweise über intelligente Gebäudefunktionen und Wellness-Bewertungen, was eine inkrementelle Nachfrage nach Luftqualitätssensoren und Mieter-Erlebnisplattformen erzeugt. Dennoch wird für institutionelle und öffentliche Infrastrukturimmobilien bis 2031 die höchste CAGR von 4,72 % prognostiziert, unterstützt durch bundesweite Investitionen in Krankenhäuser, Gerichtsgebäude und öffentliche Verkehrsmittel. Prädiktive Wartung reduzierte Ausfallzeiten in chirurgischen Einheiten, während Energieleistungsverträge LED-Nachrüstungen ohne Vorabauszahlung finanzierten. Universitätscampusse renovierten Wohnheime, um aktualisierten Zugänglichkeits- und Energiecodes zu entsprechen, und Verkehrsbehörden bündelten Schneeräumung, Aufzugswartung und Fahrgastinformationssysteme in integrierte FM-Ausschreibungen. Industrieanlagen, insbesondere im petrochemischen Dreieck Albertas, verfolgten Carbon-Capture-Nachrüstungen und Sicherheitsaudits, was zyklische, aber wertvolle Verträge bot. Gastgewerbeportfolios erholten sich dank gestiegener Reisevolumina, wobei Eigentümer den Fokus auf Gästeerlebnisanalysen und Back-of-House-Automatisierung legten, um Arbeitskräftemangel zu mildern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Ontario blieb der mit Abstand größte Provinzmarkt dank seiner diversifizierten Wirtschaft und der dichten Struktur aus Gewerbeimmobilien, Regierungsbehörden und Gesundheitseinrichtungen. Der Großraum Toronto und der Ottawa-Korridor machten einen erheblichen Anteil der Verträge aus, doch akuter Technikerüngel trieb Löhne und Überstundenzahlungen in die Höhe. FM-Anbieter milderten Verzögerungen durch die Bündelung mobiler Hubs in der Nähe von Massentransitlinien, die Einführung app-basierter Disposition und die Zusammenarbeit mit Fachhochschulen bei Ausbildungsprogrammen. Provinzielle Zuschüsse für Elektrowärmepumpen-Nachrüstungen und Krankenhauserweiterungen treiben anhaltende Kapitalzuflüsse in Compliance-Tests, Inbetriebnahme und prädiktive Wartung.

Quebec belegte den zweiten Platz, wies jedoch besondere sprachliche und regulatorische Hürden auf. Das Umweltleistungsgesetz verpflichtet zur Offenlegung des Energieverbrauchs, was die Akzeptanz von fortschrittlichen Zähler- und Datenaggregationsplattformen fördert. Der Überfluss an Wasserkraft ermöglichte niedrigere Stromtarife und verlagerte die Aufmerksamkeit der Eigentümer auf Wasserkonservierung, Innenraumluftqualität und Abfallminimierung. Zweisprachige Servicekapazität wurde in Montreal und Quebec City zur Ausschreibungsvoraussetzung, sodass einheimische Anbieter mit französischsprachigen digitalen Portalen einen Vorteil erlangten. Diese lokalen Vorteile begrenzten den Außenwettbewerb, obwohl Partnerschaften zwischen nationalen Ketten und regionalen Spezialisten entstehen, um provinzweite Rahmenverträge zu sichern.

Albertas Ausgabentrajektorie schwankt mit Rohstoffzyklen, doch große Carbon-Capture-Pilotprojekte und petrochemische Projekte stützen den langfristigen Bedarf an Facility-Dienstleistungen. FM-Anbieter mit Zertifizierungen in Prozesssicherheit und Schwermaschinenwartung gewannen mehrjährige Serviceverträge für CO₂-Kompressionsstationen und Pipeline-Hubs. Die Bürotürme in der Innenstadt von Calgary übernahmen flexible Mietstrukturen, die damit Raumplanungssoftware und dynamische Reinigungspläne erforderten. British Columbia rundete die Top-Vier-Provinzen ab; der Energy Step Code und seismische Anforderungen schufen eine robuste Pipeline für Gebäudehüllen-Nachrüstungen, Strukturüberwachung und Notfallvorsorgeschulungen. Nationale Anbieter setzten cloudnative Analysen über disparate regionale Portfolios hinweg ein und boten konsistente Berichterstattung sowie zentralisiertes Kundenmanagement, während sie provinzspezifische Code-Nuancen respektierten.

Wettbewerbslandschaft

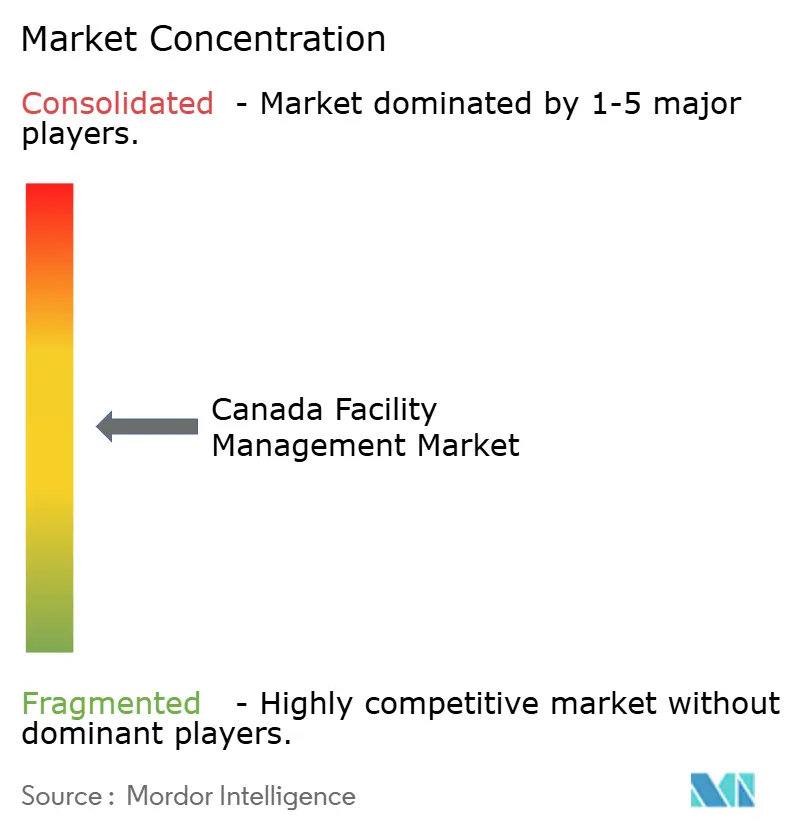

Der kanadische Facility-Management-Markt blieb 2025 mäßig fragmentiert, da etablierte multinationale Konzerne den Raum mit agilen mittelständischen Spezialisten teilten. Die Konsolidierung setzte sich fort; führende Anbieter zielten auf Zukäufe ab, die geografische Dichte und tiefes vertikales Know-how hinzufügen. GDI Integrated Facility Services veräußerte seinen Hochspannungsversorgungsarm, um sich auf gebündelte FM-Verträge mit vorhersehbaren wiederkehrenden Einnahmen zu konzentrieren. BGIS betonte unter Private-Equity-Kontrolle Rechenzentrum- und Verteidigungsportfolios und baute auf einem Fußabdruck von 320 Millionen Quadratfuß weltweit auf.[4]Brookfield Business Partners, "Verkauf von BGIS an CCMP Capital", bbu.brookfield.com

Die technologische Differenzierung nahm zu. Führende Unternehmen lenkten Kapital in Cloud-CMMS-Suiten, Sensornetzwerke und maschinenlernbasierte Wartungsmotoren, die Bauteilausfälle antizipieren und Technikerwege optimieren. Diese Plattformen vereinen Energie-, Wasser- und Abfallströme und erleichtern damit die ESG-Berichts-Compliance sowie die Kundenbindung. Strategische Allianzen mit PropTech-Startups ermöglichten die schnelle Einführung von Retro-Inbetriebnahme-Tools und Augmented-Reality-Arbeitsanweisungen für Außendienstmitarbeiter, was Diagnosezeiten verkürzte und Wettbewerbsangebote schärfte.

Die Attraktivität des Sektors für Private Equity blieb aufgrund inflationsindexierter Gebühren und hoher Verlängerungsraten stark. ISS und Sodexo erschlossen Anleihemärkte für Wachstumskapital, was das Vertrauen der Kreditgeber in die Cashflow-Resilienz signalisiert. Mittelständische Anbieter verteidigten Nischen in Laborkleinräumen, Hochhausfensterpflege und militärischer Geländewartung und bildeten dabei Gemeinschaftsangebote für Großverträge. Die fünf größten Anbieter kontrollierten etwa 45 % des nationalen Umsatzes, was Raum für weitere Zusammenschlüsse und technologiezentrierte Integration lässt.

Marktführer im kanadischen Facility-Management

ION Facility Services Inc.

Black & McDonald

Avison Young (Canada) Inc.

Veolia Services Canada Inc.

Brookfield Global Integrated Solutions Canada LP (BGIS)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- März 2025: Sodexo senkte seinen Wachstumsausblick für das Geschäftsjahr 2025 auf 3–4 % angesichts einer langsameren Expansion in Nordamerika, insbesondere im Bildungs- und Gesundheitsbereich.

- Januar 2025: Badger Infrastructure Solutions Ltd. verzeichnete einen Umsatzanstieg von 7 % auf 172,6 Millionen USD für Q1 2025 und kündigte eine geplante Erweiterung der Hydrovac-Flotte um 4–7 % an.

- Dezember 2024: GDI Integrated Facility Services Inc. verkaufte seine Ainsworth Power Construction-Einheit an Tristar Electrical Inc., eine Tochtergesellschaft der Aecon Utilities Group Inc., um sich auf das Kerngeschäft integrierter FM-Angebote konzentrieren zu können.

- September 2024: Public Services and Procurement Canada vergab einen Leopard-2-Panzer-Instandhaltungsvertrag im Wert von 2 Milliarden USD an KNDS Deutschland GmbH und Co. KG, mit der Einrichtung eines regionalen Wartungszentrums in Alberta und der Schaffung von 295 Stellen.

Umfang des kanadischen Facility-Management-Marktberichts

Die Studie verfolgt die Trends der Facility-Management-Branche in Kanada, und die Marktschätzungen werden durch die Analyse der Erlöse der Dienstleister ermittelt. Das Kernziel ist es, den Spielraum für eigenverantwortliches und ausgelagertes FM zu analysieren. Die Marktschätzungen und Projektionen gelten für beide Segmente und wurden unter Berücksichtigung der Auswirkungen von Covid auf die aktuelle Schätzung sowie auf die zukünftigen Projektionen ermittelt.

Der kanadische Facility-Management-Markt ist segmentiert nach Servicetyp (Hard Services [Asset-Management, Maschinen-, Elektro- und HLK-Dienste, Brandschutzsysteme und Sicherheit sowie weitere Hard-FM-Dienste] und Soft Services [Büro-Support und Sicherheit, Reinigungsdienste, Cateringdienste sowie weitere Soft-FM-Dienste]), Angebotstyp (Eigenleistung und Fremdvergabe [Einzel-FM, gebündeltes FM und integriertes FM]) sowie nach Endnutzer (Gewerbe, Gastgewerbe, institutionelle und öffentliche Infrastruktur, Gesundheitswesen, Industrie und Verfahrenstechnik sowie weitere Branchen). Die Marktgrößen und Prognosen werden für alle oben genannten Segmente in Wertangaben (USD) ausgewiesen.

| Hard Services | Asset-Management |

| Maschinen-, Elektro- und HLK-Dienste | |

| Brandschutzsysteme und Sicherheit | |

| Weitere Hard-FM-Dienste | |

| Soft Services | Büro-Support und Sicherheit |

| Reinigungsdienste | |

| Cateringdienste | |

| Weitere Soft-FM-Dienste |

| Eigenleistung | |

| Fremdvergabe | Einzel-FM |

| Gebündeltes FM | |

| Integriertes FM |

| Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) |

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) |

| Gesundheitswesen (öffentliche und private Einrichtungen) |

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) |

| Weitere Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) |

| Nach Servicetyp | Hard Services | Asset-Management |

| Maschinen-, Elektro- und HLK-Dienste | ||

| Brandschutzsysteme und Sicherheit | ||

| Weitere Hard-FM-Dienste | ||

| Soft Services | Büro-Support und Sicherheit | |

| Reinigungsdienste | ||

| Cateringdienste | ||

| Weitere Soft-FM-Dienste | ||

| Nach Angebotstyp | Eigenleistung | |

| Fremdvergabe | Einzel-FM | |

| Gebündeltes FM | ||

| Integriertes FM | ||

| Nach Endnutzerbranche | Gewerbe (IT und Telekommunikation, Einzelhandel und Lagerhäuser usw.) | |

| Gastgewerbe (Hotels, Gaststätten, Großrestaurants) | ||

| Institutionelle und öffentliche Infrastruktur (Staat, Bildung, Verkehr) | ||

| Gesundheitswesen (öffentliche und private Einrichtungen) | ||

| Industrie und Verfahrenstechnik (Fertigung, Energie, Bergbau) | ||

| Weitere Endnutzerbranchen (Mehrfamilienwohnen, Unterhaltung, Sport und Freizeit) | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des kanadischen Facility-Management-Marktes?

Der Markt wurde im Jahr 2026 auf 55,59 Milliarden USD geschätzt.

Wie schnell wird der kanadische Facility-Management-Markt bis 2031 wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 3,52 % auf 66,06 Milliarden USD wächst.

Welche Servicekategorie dominiert die Ausgaben?

Hard Services führten 2025 mit 63,55 % des Marktumsatzes.

Warum gewinnt Outsourcing an Beliebtheit?

Eigentümer streben nach ausgelagerten integrierten Verträgen, um auf Spezialkenntnisse zuzugreifen, Compliance-Risiken zu senken und Arbeitskräftemangel auszugleichen, was eine CAGR von 5,45 % für das Segment unterstützt.

Welche Endnutzergruppe wird am schnellsten wachsen?

Für institutionelle und öffentliche Infrastrukturgebäude wird bis 2031 die höchste CAGR von 4,72 % prognostiziert, angetrieben durch Krankenhaus- und Verkehrsausbauten.

Wie beeinflussen ESG-Vorschriften die Anbieterauswahl?

Bundesweite Netto-Null-Mandate und NECB-2020-Energiestufen erfordern messbare Emissionsreduzierungen, weshalb Kunden bevorzugt Facility-Manager wählen, die datenbasierte Nachhaltigkeitsberichte auf einer einzigen Plattform bereitstellen.

Seite zuletzt aktualisiert am: