Russland Wellpappenverpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 6.72 Milliarden US-Dollar |

| Marktgröße (2026) | 6.89 Milliarden US-Dollar |

| Marktgröße (2031) | 7.61 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 2.01% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Russland Wellpappenverpackungsmarkt Analyse von Mordor Intelligence

Die Größe des russischen Wellpappenverpackungsmarktes wird für 2025 auf 6,72 Milliarden USD, für 2026 auf 6,89 Milliarden USD geschätzt und soll bis 2031 einen Wert von 7,61 Milliarden USD erreichen, mit einer CAGR von 2,01 % von 2026 bis 2031. Die Konsolidierung des E-Commerce, der regulatorische Druck zur Recyclingfähigkeit und der Ausbau der Frischfaserkapazitäten verändern die Kostenstrukturen, während makroökonomische Gegenwinds – wie eine mögliche Kontraktion der Forstproduktion um 20–30 % – die Rohstoffstabilität bedrohen. Russlands zwei dominante Online-Marktplätze leiten mehr als 65 % des gesamten Paketaufkommens durch eine Handvoll Fulfillment-Hubs, was die Nachfrage nach standardisierten Versandkartons konzentriert, aber die durchschnittlichen Losgrößen fragmentiert. Gleichzeitig behauptet Recycling-Liner seine Kostenführerschaft, steht jedoch vor einer inländischen OCC-Obergrenze, die Preisschwankungen verstärkt, wenn Exportverbote oder Währungsschocks die Importkanäle treffen. Hersteller investieren in digitale Tintenstrahldruckmaschinen, Robotik und Abwasseranlagen, um Premium-Aufträge in den Bereichen Lebensmittel, Kosmetik und Pharma zu gewinnen und gleichzeitig die Anforderungen der Besten Verfügbaren Techniken für Emissionen zu erfüllen.

Wichtigste Erkenntnisse des Berichts

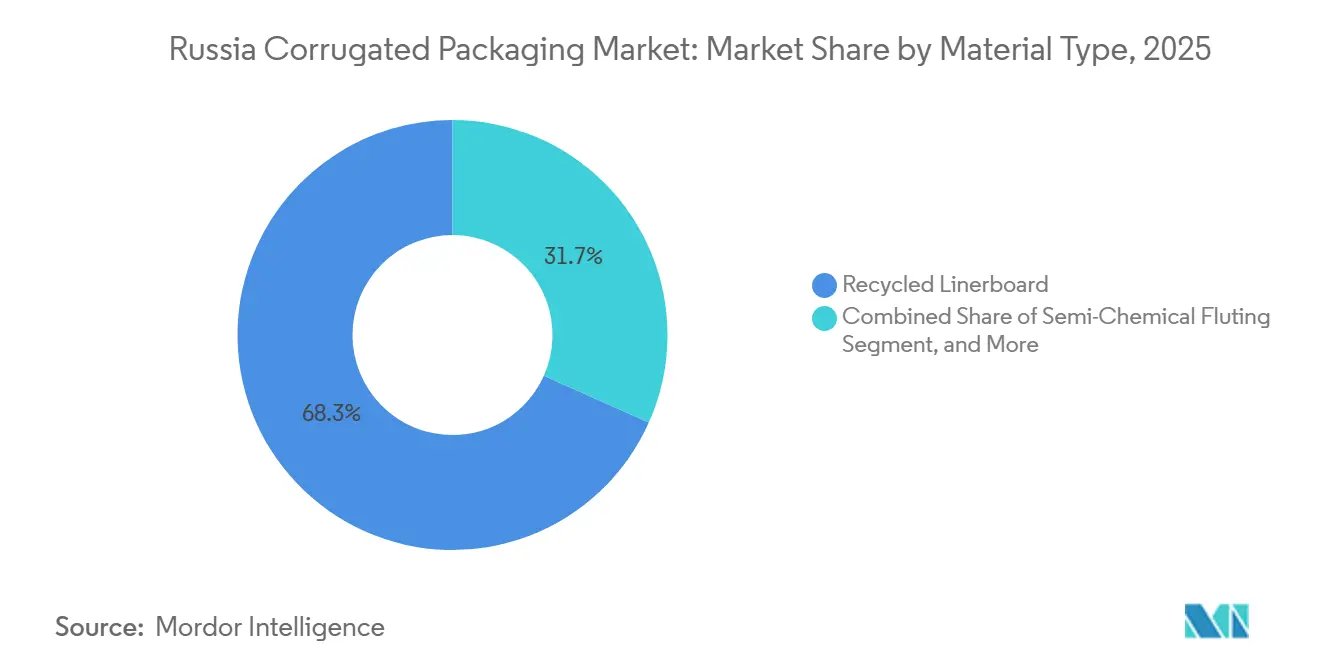

- Nach Materialtyp erfasste das Segment recyceltes Deckenpapier im Jahr 2025 einen Marktanteil von 68,32 % am russischen Markt für Wellpappenverpackungen.

- Nach Wellentyp wird der russische Markt für Wellpappenverpackungen im Segment E-Welle bis 2031 voraussichtlich mit einem CAGR von 3,79 % wachsen.

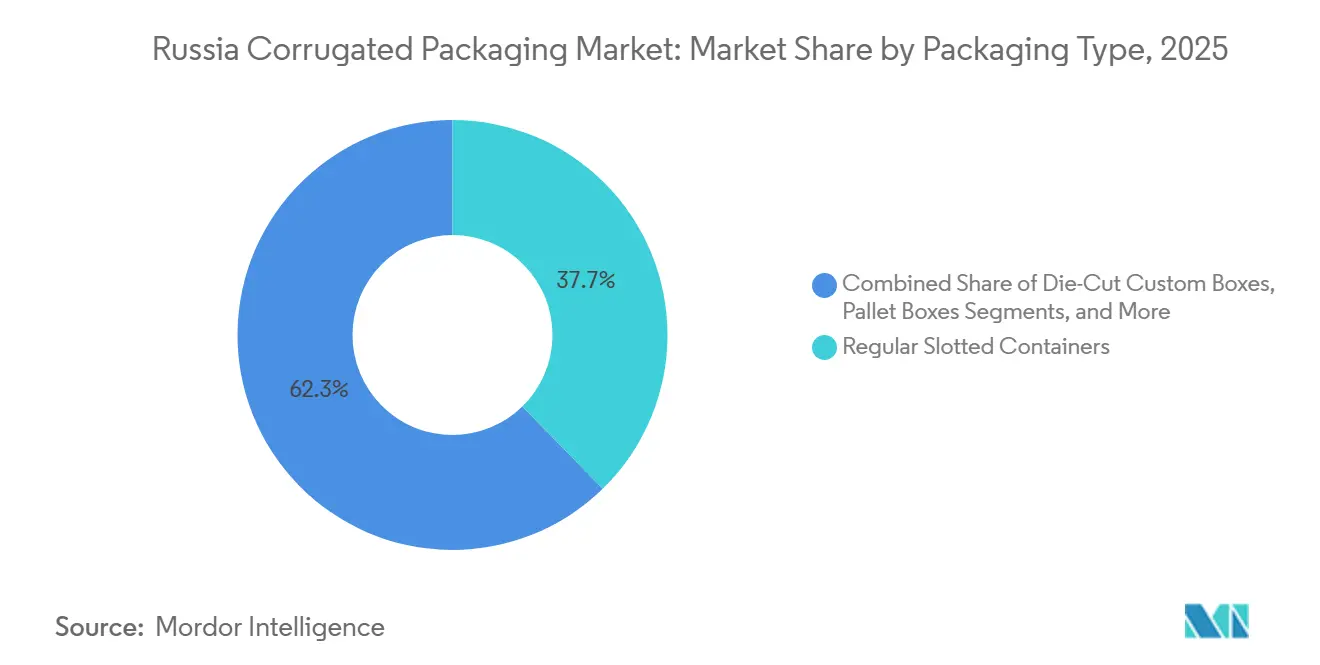

- Nach Verpackungstyp erfasste das Segment der regulären Schlitzkartons im Jahr 2025 einen Marktanteil von 37,69 % am russischen Markt für Wellpappenverpackungen.

- Nach Wandtyp wird der russische Markt für Wellpappenverpackungen im Segment einwandige Wellpappe bis 2031 voraussichtlich mit einem CAGR von 3,86 % wachsen.

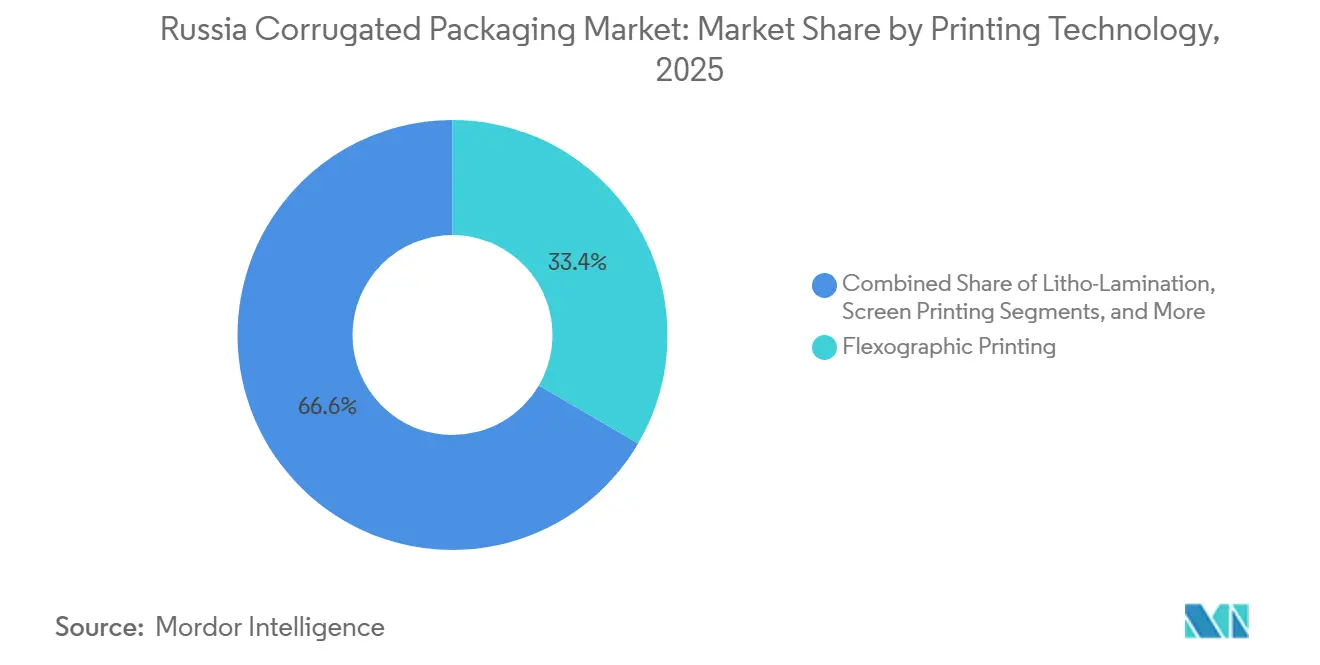

- Nach Drucktechnologie erfasste das Segment Flexodruck im Jahr 2025 einen Marktanteil von 33,41 % am russischen Markt für Wellpappenverpackungen.

- Nach Endverbraucherbranche wird der russische Markt für Wellpappenverpackungen im Segment E-Commerce-Fulfillment-Zentren bis 2031 voraussichtlich mit einem CAGR von 3,53 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des russischen Wellpappenverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der E-Commerce-Logistik | +0.8% | Landesweite Hubs in Moskau, St. Petersburg und regionalen Zentren | Kurzfristig (≤ 2 Jahre) |

| Wachstum bei Exporten verarbeiteter Lebensmittel und Getränke | +0.5% | Exportkorridore Südrusslands nach China, in die Türkei und nach Zentralasien | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel hin zu recycelbaren Verpackungen | +0.4% | Landesweit, strenger in Großstädten und ökologisch sensiblen Provinzen | Langfristig (≥ 4 Jahre) |

| Ausbau der inländischen Kraftliner-Kapazität | +0.3% | Irkutsk, Adygeja, Twer, Tula | Mittelfristig (2–4 Jahre) |

| Nachfrage nach digitaler Tintenstrahl-Individualisierung | +0.2% | Moskau, Jekaterinburg, Saratow, Nowosibirsk | Kurzfristig (≤ 2 Jahre) |

| Wachstum der Kühlketten-Exporte | +0.1% | Exportgateways im Süden und Fernen Osten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der E-Commerce-Logistik

Russlands Online-Einzelhandel generierte im Jahr 2025 8,3 Milliarden Bestellungen und RUB 13,4 Billionen (142 Milliarden USD), wobei zwei Marktplätze fast vier Fünftel der Pakete abwickelten. Zentralisierte Hubs drängen Verpackungslieferanten nun dazu, leichtere, maßgerechte Kartons zu liefern, die Gebühren für das Dimensionsgewicht senken. Die Nachfrage verlagert sich daher auf E-Wellen- und Mikrowellenplatten, die die Versandkosten senken und gleichzeitig eine lebendige Markendarstellung unterstützen. Obwohl das Paketvolumen weiter wächst, sanken die Bestellwerte um 5 %, was Konverter unter Druck setzt, kosteneffiziente Designs zu liefern, ohne die Schutzintegrität zu beeinträchtigen. Das verlangsamte Wachstum der Marktplätze verlagert den Fokus vom reinen Volumen auf schlanke Auftragsabwicklung und belohnt Lieferanten, die datengestützte Größenalgorithmen und einfache Druckanpassung integrieren.

Wachstum bei Exporten verarbeiteter Lebensmittel und Getränke

Die Agrarkorridore im Süden steigerten die Verarbeitungsleistung zweistellig und verlagerten Exportrouten von Europa nach China, in die Türkei und nach Zentralasien. Längere Transportwege und härtere Klimabedingungen erhöhen den Bedarf an feuchtigkeitsbeständigen doppelwelligen Kartons. Staatliche Unterstützung für Fischkonserven, Milchwirtschaft und Kartoffelverarbeitung hat die Entwicklung regionaler Konvertierungswerke mit Hochgeschwindigkeits-Tablettenlinien vorangetrieben. Die konzentrierte Abhängigkeit von einer Handvoll Destinationen erhöht jedoch das geopolitische Risiko und veranlasst Verpackungsunternehmen, Materialien unter mehreren Zollregimen zu zertifizieren und modulare Kartondesigns zu übernehmen, die variable Palettenabmessungen akzeptieren.

Regulatorischer Wandel hin zu recycelbaren Verpackungen

Änderungen des Bundesgesetzes 89-FZ erhöhen die Umweltabgaben um rund 20 % und setzen ein Ziel von 100 % Verpackungsrecycling bis 2027. Wellpappe gilt als zugelassener Recyclingkreislauf und gewährt Konvertern Abgabenerleichterungen, wenn sie Verwertungsquoten erfüllen. Unternehmen entfernen daher Kunststofffenster, wechseln zu wasserbasierenden Farben und veröffentlichen Recycling-Massenbilanzen. Russlands Altpapiererfassung hat jedoch bei 4 Millionen Tonnen stagniert, sodass die Einhaltung der Vorschriften vom Ausbau der Getrenntsammlung und Sortierinfrastruktur abhängt, deren Mitfinanzierung die Regulierungsbehörden von der Industrie über Gebühren der Erweiterten Herstellerverantwortung erwarten.

Ausbau der inländischen Kraftliner-Kapazität

Das 600.000-Tonnen-Werk in Ust-Ilimsk und andere Greenfield-Linien versprechen, Frischfaserdefizite zu beheben und Linerpreise zu stabilisieren. Neue Maschinen setzen energiesparende Antriebe und geschlossene Wasserkreisläufe ein, die Betriebskosten und Emissionen senken und integrierten Großunternehmen ermöglichen, Spotimporte zu unterbieten. Die vorgelagerte Forstwirtschaft hat jedoch ein Vier-Jahres-Tief erreicht, und die Finanzierungskosten bleiben bei einem Leitzins von 21 % erhöht, was Terminverzögerungen riskiert, die die Preisentlastung für Konverter verzögern könnten.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Altpapier | -0.4% | Landesweit, besonders ausgeprägt in den Zentral- und Nordwestbezirken, die auf importiertes OCC angewiesen sind | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch wiederverwendbare Kunststoffkisten | -0.2% | Frischwarenlieferketten in Südrussland und städtische Vertriebsrouten | Mittelfristig (2–4 Jahre) |

| Wasserknappheit als Einschränkung für Papiermühlen | -0.1% | Zellstoffproduzierende Regionen mit veralteten hydraulischen Systemen | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von importierten Frischfasern | -0.1% | Nationale Konverter, die Premium-Kraftliner und Spezialpappen herstellen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Altpapier

Die inländische OCC-Erfassung liegt bereits bei 88 %, sodass jeder Nachfrageanstieg schnell Importe erzwingt. Europäische OCC-Kosten liegen bei etwa der Hälfte des russischen Preises, was Spotkäufer anlockt, sie aber Rubelschwankungen aussetzt.[1]Recycling Today-Redaktion, „Gemischtes Papier, OCC beendet das Jahr mit Abwärtstrend”, recyclingtoday.com Konverter jonglieren daher mit höheren Sicherheitsbeständen und Absicherungsverträgen, doch der Margendruck hält an, weil Einzelhändler Aufschläge ablehnen. Die Ausweitung der Erweiterten Herstellerverantwortung auf minderwertigere Papiere ist entscheidend, aber der Infrastrukturausbau hinkt hinterher.

Wettbewerb durch wiederverwendbare Kunststoffkisten

Große Lebensmittelhändler erproben wiederverwendbare Kunststoffkisten für kurzstreckige Frischwarenlieferungen. Kisten überdauern Kartons über mehr als 20 Zyklen und lassen sich effizient stapeln, erfordern jedoch kostspielige Reinigungsrückläufe und Rücklogistik. Wellpappe bleibt bevorzugt, wo Routen fragmentiert oder transnational sind und wo Einzelhändler Verpackungsaufdruck für Markenkommunikation schätzen. Kartonlieferanten benötigen Lebenszyklusdaten, um Kohlenstoffparität nachzuweisen und schnell zusammenfaltbare Designs zu fördern, die Leerraum beim Rücktransport minimieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recycling-Liner dominiert, nähert sich aber den Erfassungsgrenzen

Recycling-Liner entfiel im Jahr 2025 auf 68,32 % des russischen Wellpappenmarktanteils, da Marken abgabenfreie, kreislauffähige Substrate priorisierten. Die Marktgröße des russischen Wellpappenmarktes für diese Qualität soll mit einer CAGR von 3,62 % wachsen, obwohl die OCC-Erfassung bei 88 % liegt. Hersteller dämpfen die Volatilität durch Diversifizierung der Ballenversorgung über europäische Spotkäufe, doch Währungsschwankungen können Einsparungen zunichte machen. Frischfaser-Kraftliner behauptet Premiumnischen wie Pharma und Kosmetik, wo Reinheit und Druckglanz höhere Margen erzielen. Mühlenausbauten in Irkutsk und Archangelsk werden die inländische Frischfaserproduktion bis 2027 um über 1 Million Tonnen steigern, doch Gegenwinds in der Forstwirtschaft könnten die Ambitionen dämpfen.

Wellenstoff und halbchemische Fluting füllen strukturelle Rollen in doppelwelligen Platten für Getreide-, Holz- und Haushaltsgerätelieferungen. Spezielle Beschichtungen, die Kondensation abweisen, gewinnen bei Fischexporteuren an Beliebtheit, doch die Volumina bleiben eine Nische. OCC-Sortieranlagen der zweiten Generation und KI-basierte Qualitätsscanner versprechen Ausbeutesteigerungen ohne neue Erfassungsmengen. EPR-Mittelzuflüsse sind für die Aufstellung von Behältern in mittelgroßen Städten vorgesehen, was den Rohstoff potenziell um 0,4 Millionen Tonnen erhöhen könnte, wenn die Ziele eingehalten werden. Bis dahin hängt die Rentabilität von Recycling-Liner von agilem Spotkauf und straffem Energiemanagement ab. Frischfaserproduzenten vermarkten unterdessen Kraftliner mit niedrigem Flächengewicht, um Kostenaufschläge auszugleichen und in E-Commerce-Formate einzudringen, die früher standardmäßig auf Recycling-Liner setzten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wellentyp: E-Welle gewinnt, da das Paketgewicht sinkt

B-Welle hielt 2025 35,92 % des Tonnageanteils dank robuster Leistung bei Gemüse und Haushaltsgrundbedarf. Doch Pakete werden schlanker, und das Mikroprofil der E-Welle reduziert Dimensionsgewichtsgebühren, sodass Online-Verkäufer Versandkosten senken können. Der russische Wellpappenmarkt für E-Welle ist daher auf eine CAGR von 3,79 % ausgerichtet, deutlich über dem Gesamtmarktdurchschnitt. Drucker nutzen ihre glatte Oberfläche für hochauflösende Markendarstellungen, die für Kosmetik und Nahrungsergänzungsmittel entscheidend sind. C- und A-Wellen verteidigen schwere Lasten wie Möbel und Maschinen, wachsen aber nur moderat, da Produktneugestaltungen überschüssiges Gewicht reduzieren. F-Welle, kaum 1 mm dick, taucht bei Luxuskonfekt und Geschenkverpackungen auf.

Konverter laminieren zunehmend B+E-Wellenkombinationen, um Polsterung und Volumetrie-Effizienz auszubalancieren. Digitale Stanzschneidtische rationalisieren Mikrowellen-Zuschnitt und reduzieren Rüstkosten für Kleinserienläufe. Dünnere Stärken riskieren jedoch Druckversagen bei langen Schienentransporten durch Sibirien, sodass Verkäufer häufig verstärkte Eckpfosten oder integrierte Zellstoffeinsätze vorschreiben. Da die durchschnittlichen Bestellwerte weiter sinken, wird die Wellentypauswahl stärker von der Frachtmathematik als von statischen Labortests bestimmt.

Nach Verpackungsart: Regular Slotted Containers bleiben das Arbeitspferd

Regular Slotted Containers behielten 2025 einen Anteil von 37,69 % und wachsen mit einer CAGR von 4,17 % am schnellsten, da automatisierte Aufrichtelinien den Durchsatz in Lebensmittel- und Elektronikhubs steigern. Ihr universeller Zuschnitt optimiert Messerwechsel und festigt die Dominanz in hochvolumigen E-Commerce-Strömen. Gestanzte Sonderkartons umwerben Craft-Brauereien und KMU-Exporteure, die Regalwirkung und Markenkommunikationsfläche suchen. Faltschachteln verwischen die Grenzen zwischen Karton und mikrowelligem Wellpappe und ermöglichen es Herstellern, Pharmaaufträge zu gewinnen, die manipulationssichere Verschlüsse und Einlegefächer erfordern.

Point-of-Purchase-Displays und Palettenboxen repräsentieren ein Nischenvolumen, erzielen aber überdurchschnittliche Wertbeiträge durch wirkungsstarke Grafiken bei Produkteinführungen. Robotergestützte Pick-and-Place-Systeme montieren Regular Slotted Containers nun in 0,8 Sekunden und reduzieren den Personalbedarf. Da Abgabenpläne Gewichtsreduzierung belohnen, experimentieren einige Plattformen jedoch mit Versandtaschen, die geformte Zellstoffpolster integrieren und sperrige Füllmaterialien ersetzen. Der russische Wellpappenmarkt spaltet sich daher in kostenoptimierte Standardhüllen und reich bedruckte Lifestyle-Verpackungen auf, was Konverter zwingt, sowohl Großvolumen-Flexo-Anlagen als auch agile Digitallinien zu betreiben.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wandtyp: Einwellige Ausführung behält optimales Verhältnis von Kosten und Festigkeit

Einwellige Platten hielten einen Anteil von 42,67 % und sollen mit einer CAGR von 3,86 % wachsen, da sie 1–5-kg-Pakete bedienen, die den Marktplatzverkehr dominieren. Verbesserungen bei stärkebasierten Klebstoffen und Vernetzungsharzen erhöhen die Druckfestigkeit und ermöglichen das Vordringen in doppelwelliges Terrain ohne Materialaufschläge. Doppelwellige Ausführungen bleiben für Haushaltsgeräte und ausgehende Schienentransporte nach Zentralasien bestehen, wo Vibrationen zusätzliche Polsterung erfordern. Dreiwellige Ausführungen ersetzen Sperrholzkisten für Industriepumpen und Antriebsstrangmodule, bleiben aber eine Nische.

Einseitig kaschierte Bahnen gedeihen als Innenwickel und Füllmaterial im gesamten russischen Wellpappenmarkt und schützen empfindliche Artikel ohne Rückgriff auf Kunststoffblasen. Integrierte Werke führen nun Echtzeit-Kantenstauchtests durch, um Materialeinsparungen zu validieren und bis zu 8 % Fasern pro Quadratmeter einzusparen. Versicherer schreiben jedoch häufig doppelwellige Ausführungen für Exportversicherungen vor, was die Substitution begrenzt. Es ist zu erwarten, dass Versicherer leistungsbasierte statt konstruktionsbasierte Kriterien übernehmen, was eine weitere Durchdringung einwelliger Ausführungen ermöglicht.

Nach Drucktechnologie: Digitaler Tintenstrahldruck überbrückt die Individualisierungslücke

Flexodruckmaschinen entfielen 2025 auf 33,41 % der Druckauflagen und produzierten Millionen identischer Pizza- und Waschmittelkartons zu zweistelligen Centbeträgen pro Stück. Digitaler Tintenstrahldruck mit einer CAGR von 3,67 % bedient den Hunger des russischen Wellpappenmarktes nach kleinen Werbeauflagen und regionalen Sprachvarianten. Einfachdurchlauf-Wassersysteme erreichen 9.000 m²/h mit lebensmittelsicheren Farben und erfüllen Einzelhändlervorgaben für indirekten Lebensmittelkontakt.

Litho-laminierte Bögen veredeln weiterhin Parfüm- und Schokoladenboxen, obwohl Kostendruck Marktanteile an hochdichten Vierfarbentintenstrahl abgeben könnte. Sieb- und Hybridverfahren besetzen dekorative Nischen wie Metallicakzente und Braille-Lackierung. Veraltete Maschinen mit einem Durchschnittsalter von 12 Jahren beeinträchtigen den Durchsatz. Staatliche Exportförderungen decken nun bis zu 30 % der Investitionskosten für im Inland montierte Digitaldruckmaschinen und drängen Konverter zur Modernisierung. Werke, die Inline-Qualitätskameras installieren, berichten von 40 % weniger Nacharbeiten und schnellerer Ursachenanalyse.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: E-Commerce-Fulfillment gibt das Tempo vor

Frische Lebensmittel und Produkte führten 2025 noch das Volumen an, doch E-Commerce-Fulfillment-Center führen die Wachstumsliste mit einer CAGR von 3,53 % an. Marktplatzhändler verlangen automatisch verriegelnde Böden und Aufreißstreifen, die das Auspackerlebnis für Verbraucher verbessern. Verarbeitete Lebensmittel, Getränke und Süßwaren machen über ein Drittel der Sekundärverpackungsausgaben aus und verwenden wachsbeständige Beschichtungen und wirkungsstarken Flexodruck, um Kühllagerung zu überstehen.

Elektrische Haushaltsgeräte setzen auf doppelwellige Kartons mit Vibrationsdämpfern, während Pharmaunternehmen Mikrowellen-Einsätze standardisieren, die GOST 17768-90 entsprechen. Craft-Brauereien, Nischenkosmetik und einheimische Elektronikhersteller drängen Konverter gemeinsam zur Kleinserienagilität, da sie um Online-Regalfläche konkurrieren. Der russische Wellpappenmarkt erlebt daher eine Verlagerung von der Massenproduktion mit wenigen Artikeln hin zu hochgemischter, datengesteuerter Planung und belohnt ERP-fähige Fabriken, die Aufträge mit weniger als 30 Minuten Ausfallzeit wechseln können.

Geografische Analyse

Die Zentral- und Nordwestbezirke machen mehr als 60 % des russischen Wellpappenmarktes aus und nutzen ihre Nähe zu den Vertriebszentren Moskau und St. Petersburg. Werke in Podolsk, Istra und der Oblast Leningrad beliefern Mega-Fulfillment-Center, die täglich Millionen von Paketen versenden. Sibiriens Irkutsk-Cluster, verankert durch Ust-Ilimsk, exportiert Frischfaser-Kraftliner nach China, kämpft aber mit Schienenstaus östlich des Baikalsees. Die südlichen Regionen Adygeja, Krasnodar und Rostow wachsen schnell, da die Nachfrage nach Agrarverpackungen und regionale Anreize neue Kapazitäten anziehen.

Adygejas Kartontara-2 und eine geplante Papiermühle könnten die Republik zum größten Wellpappenknoten des Südens machen und die Frachtkosten für Obst- und Gemüseanbauer, die in Schwarzmeerhäfen verschiffen, senken. Baschkortostans neuer Dobry-Karton-Standort schließt eine geografische Lücke im Ural und bietet Zweitageslieferung nach Jekaterinburg und Tscheljabinsk.[2]WhatWood-Redaktion, „SFT Group eröffnet neues Kartontara-2-Werk”, whatwood.ru Ausbauten in Tula und Twer konzentrieren sich nahe den Korridoren M-11 und Nord-Süd und nutzen Autobahnausbauten, die die Transitzeit zu Ostseehäfen verkürzen.

Fernöstliche Häfen haben Gefrierfrachtlieferungen nach Japan und Südkorea im Blick und verlangen feuchtigkeitsdichte Kartons. Entfernte Mühlen stehen jedoch vor hohen Leerfahrten, da der westwärts gerichtete Containerverkehr gering bleibt. Politische Zuschüsse für Bahntarife und Speditionsdienstleistungen gleichen das Ungleichgewicht teilweise aus, doch viele Exporteure verschiffen weiterhin über St. Petersburg um. Unterschiede in der regionalen Durchsetzung von EPR-Gebühren prägen ebenfalls die Wettbewerbspositionierung. Städtische Präfekturen prüfen bereits Recyclingerklärungen, während ländliche Oblaste hinterherhinken und vorübergehende Entlastung bei Abgabenerhöhungen bieten.

Wettbewerbslandschaft

Da die Top-20-Akteure weniger als 30 % des Marktanteils halten, bleibt der russische Wellpappenmarkt strukturell fragmentiert, obwohl Greenfield-Projekte die Konsolidierung beschleunigen. Integrierte Großunternehmen wie Ilim Group, Segezha Group und SFT Group nutzen ihre eigene Faserversorgung, um OCC-Volatilität auszugleichen und die von multinationalen FMCG-Käufern geforderte Rückverfolgbarkeit zu gewährleisten. Ilims 600.000-Tonnen-Kraftlinermaschine verankert einen 1,3-Milliarden-USD-Komplex, der sowohl inländische Konverter als auch chinesische Importeure beliefert.[3]PaperAge-Newsroom, „Ilim Group kurz vor Inbetriebnahme neuer Kraftlinermaschine”, paperage.com SFT Groups Multi-Standort-Upgrades Seven Winds steigern die Flexokapazität um 40 % und ermöglichen schnelle Farbauflagen für regionale Lebensmittelhändler.

Aufstrebende Herausforderer wie L-Pak und Dobry Karton nutzen Darlehen des Industrieentwicklungsfonds und Steuervergünstigungen in Sonderwirtschaftszonen, um automatisierte Wellpappenmaschinen, Roboterpalettierer und Inline-Digitaldruckmaschinen zu installieren. Ihre Strategie dreht sich um die Bedienung von Craft-Brauereien, KMU und Marktplatzhändlern, die große Mühlen oft unterversorgen. Technologieanbieter, darunter Gofro-Technologies und RussKom, präsentieren modulare Falt-Klebe-Linien und bedarfsgesteuerte Schneidplotter auf der RosUpack und lösen damit ein Rennen um kürzere Auftrags-zu-Versand-Zyklen aus.

Umweltkonformität ist ein Differenzierungsfeld. Der Syktywkar Forstindustriekomplex betreibt Biomassekessel, um die Treibhausgasintensität auf 0,3 tCO₂e t⁻¹ zu senken, was seinem Karton einen niedrigeren CO₂-Fußabdruck verleiht, der für exportorientierte Konverter attraktiv ist.[4]Fachzeitschrift Sustainability, Nadezhda Shmeleva et al., „Offene Umweltkooperationen”, eipc.center Mühlen, die bei der Nachrüstung auf Beste Verfügbare Techniken hinterherhinken, sehen sich höheren Genehmigungsgebühren und Inspektionsrisiken gegenüber, was sie dazu drängt, mit chinesischen EPC-Unternehmen zu kooperieren, die schlüsselfertige Bleichanlagemodernisierungen unter sanktionsumgehenden Zahlungsstrukturen anbieten.

Marktführer im russischen Wellpappenverpackungsmarkt

JSC Ilim Group

Arkhangelsk Pulp and Paper Mill

JSC Solikamskbumprom

Segezha Group

JSC SLPK

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Februar 2026: Dobry Karton eröffnete ein Wellpappenwerk in Baschkortostan für RUB 1,2 Milliarden (15,6 Millionen USD) und fügte 70 Millionen m² Jahreskapazität hinzu.

- Juni 2025: Gofro-Technologies präsentierte robotergestütztes Palettieren mit Shinko SA-619 FT auf der RosUpack 2025.

- März 2025: Ilim Groups Kraftlinerwerk Ust-Ilimsk erreichte die Auslegungsrate von 600.000 Tonnen pro Jahr.

- März 2025: MarketPrint installierte eine G!Digital SC600 Tintenstrahldruckmaschine in Moskau.

Berichtsumfang des russischen Wellpappenverpackungsmarktes

Der russische Wellpappenverpackungsmarkt ist der Sektor, der für die Herstellung und Verarbeitung von Karton zu gewellten Behältern und Schutzmaterialien verantwortlich ist, einschließlich einseitig kaschierter, einwelliger, doppelwelliger und dreiwelliger Konfigurationen. Diese Branche dient als kritische Infrastruktur für die inländische Logistik und bietet wesentliche Transport- und einzelhandelsfertige Verpackungslösungen, die recycelbar sind und zunehmend gegenüber Kunststoffalternativen bevorzugt werden. Darüber hinaus umfasst die Studie die regulatorischen Auswirkungen der föderalen Kunststoffverbotspläne und der Importsubstitutionsstrategie sowie eine Wettbewerbsbewertung der neu strukturierten lokalen Fertigungslandschaft.

Der Bericht über den russischen Wellpappenverpackungsmarkt ist segmentiert nach Material (Frischfaser-Kraftliner, Recycling-Liner, Wellenstoff, Halbchemisches Fluting und sonstige Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungsart (Regular Slotted Containers, Gestanzte Sonderkartons, Faltschachteln, Point-of-Purchase-Displays, Palettenboxen und sonstige Verpackungsarten), Wandtyp (Einwellig, Doppelwellig, Dreiwellig und Einseitig kaschiert), Drucktechnologie (Flexodruck, Digitaler Tintenstrahldruck, Litho-Laminierung, Siebdruck und sonstige Drucktechnologien), Endverbraucherbranche (Verarbeitete Lebensmittel, Frische Lebensmittel und Produkte, Getränke, Elektrische Produkte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und sonstige Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recycling-Liner |

| Wellenstoff |

| Halbchemisches Fluting |

| Sonstige Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Containers |

| Gestanzte Sonderkartons |

| Faltschachteln |

| Point-of-Purchase-Displays |

| Palettenboxen |

| Sonstige Verpackungsarten |

| Einwellig |

| Doppelwellig |

| Dreiwellig |

| Einseitig kaschiert |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Litho-Laminierung |

| Siebdruck |

| Sonstige Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frische Lebensmittel und Produkte |

| Getränke |

| Elektrische Produkte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Sonstige Endverbraucherbranchen |

| Nach Materialtyp | Frischfaser-Kraftliner |

| Recycling-Liner | |

| Wellenstoff | |

| Halbchemisches Fluting | |

| Sonstige Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungsart | Regular Slotted Containers |

| Gestanzte Sonderkartons | |

| Faltschachteln | |

| Point-of-Purchase-Displays | |

| Palettenboxen | |

| Sonstige Verpackungsarten | |

| Nach Wandtyp | Einwellig |

| Doppelwellig | |

| Dreiwellig | |

| Einseitig kaschiert | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Litho-Laminierung | |

| Siebdruck | |

| Sonstige Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frische Lebensmittel und Produkte | |

| Getränke | |

| Elektrische Produkte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Sonstige Endverbraucherbranchen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle russische Wellpappenmarkt und welches Wachstum wird erwartet?

Die Größe des russischen Wellpappenmarktes beträgt 6,89 Milliarden USD im Jahr 2026 und soll bis 2031 einen Wert von 7,61 Milliarden USD erreichen, mit einer CAGR von 2,01 % über den Zeitraum 2026–2031.

Welches Segment führt den russischen Wellpappenmarkt nach Material an?

Recycling-Liner führt mit einem Marktanteil von 68,32 % im Jahr 2025, angetrieben durch Kosteneinsparungen und EPR-Anreize.

Warum gewinnt E-Welle bei russischen Konvertern an Beliebtheit?

Das dünne Profil der E-Welle reduziert das Dimensionsgewicht von Paketen, passt zu E-Commerce-Versandgebühren und unterstützt hochauflösenden Digitaldruck, der die Markensichtbarkeit steigert.

Wie beeinflussen Vorschriften das Verpackungsdesign in Russland?

Gesetze zur Erweiterten Herstellerverantwortung erhöhen Recyclingziele und Abgaben und veranlassen Konverter, Mono-Material-Wellpappenkonstruktionen und wasserbasierte Farben einzusetzen, um Strafen zu vermeiden.

Welche Regionen entwickeln sich zu Wachstumsschwerpunkten für die Wellpappenproduktion?

Südliche Gebiete wie Adygeja, Krasnodar und Baschkortostan ziehen neue Mühlen an, um Agrarexporte zu bedienen und Logistikkosten zu senken.

Welche Technologien setzen russische Werke ein, um wettbewerbsfähig zu bleiben?

Investitionen konzentrieren sich auf Einfachdurchlauf-Tintenstrahldruckmaschinen, Roboterpalettierer, Echtzeit-Qualitätssensoren und BAT-konforme Abwassersysteme, um Agilität und Nachhaltigkeit zu steigern.

Seite zuletzt aktualisiert am: