Nordischer Wellpappenverpackungsmarkt Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.11 Milliarden US-Dollar |

| Marktgröße (2026) | 4.27 Milliarden US-Dollar |

| Marktgröße (2031) | 5.08 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 3.53% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordischer Wellpappenverpackungsmarkt Analyse von Mordor Intelligence

Die Größe des nordischen Wellpappenverpackungsmarktes wird voraussichtlich von USD 4,11 Milliarden im Jahr 2025 und USD 4,27 Milliarden im Jahr 2026 auf USD 5,08 Milliarden bis 2031 anwachsen, was einem CAGR von 3,53 % zwischen 2026 und 2031 entspricht. Der wachsende E-Commerce-Fulfillment-Bereich, strenge regionale Verbote von Einwegkunststoffen und exportorientierte Lebensmittelsektoren, die auf faserbasierte Transportlösungen bestehen, verändern die Nachfragemuster. Schwedens ausgereifte Recyclingkreisläufe, Dänemarks Ausbau der Kühlkette und die gesamtnordischen Meeresfrüchteexporte, die Nassfestigkeitsgüten bevorzugen, halten den nordischen Wellpappenverpackungsmarkt gemeinsam auf einem stetigen Aufwärtskurs. Investitionen in wassereffizienten Mühlen und digitale Tintenstrahlpressen beschleunigen die Boxanpassung und helfen Verarbeitern gleichzeitig, die Kriterien des Nordischen Schwanen-Umweltzeichens zu erfüllen. Die Konsolidierung unter gesamteuropäischen Integratoren und Allianzen unter mittelgroßen Verarbeitern stärken die Versorgungssicherheit und die Servicereichweite im nordischen Wellpappenverpackungsmarkt.

Wichtigste Erkenntnisse des Berichts

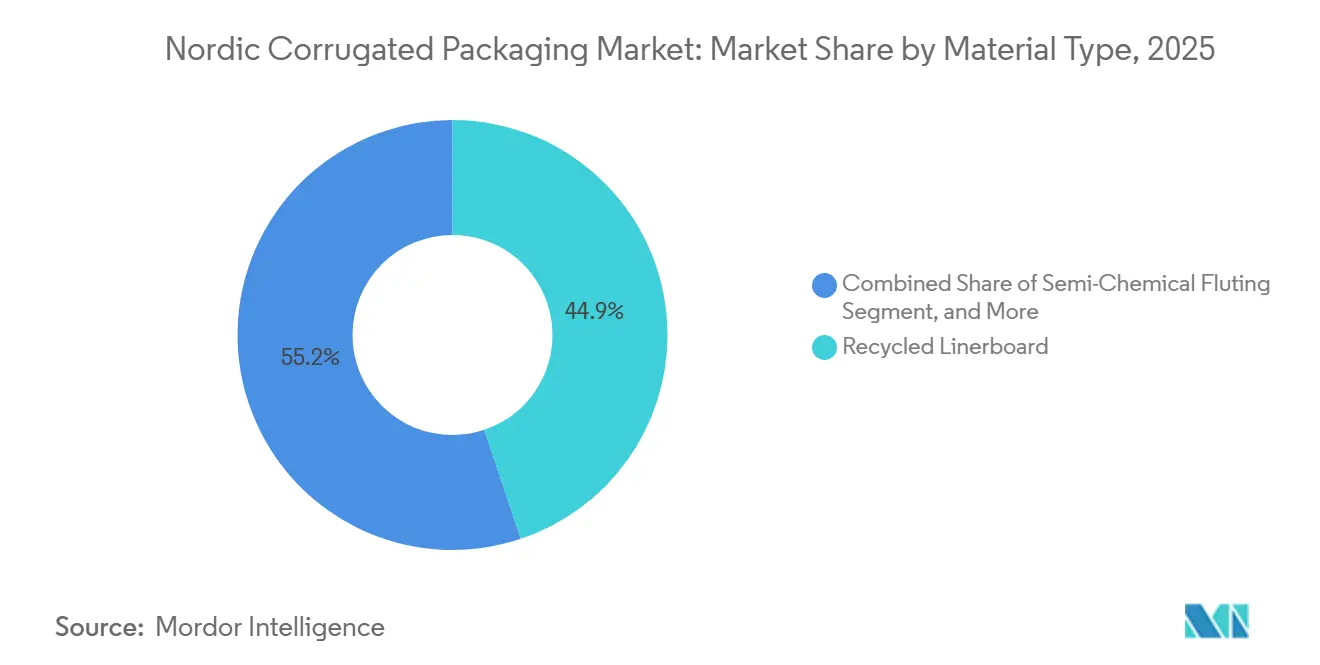

- Nach Materialtyp erfasste das Segment Recycling-Deckpapier im Jahr 2025 einen Marktanteil von 44,85 % am nordischen Wellpappenverpackungsmarkt.

- Nach Wellentyp wird die Größe des nordischen Wellpappenverpackungsmarktes für E-Welle bis 2031 voraussichtlich mit einem CAGR von 4,47 % wachsen.

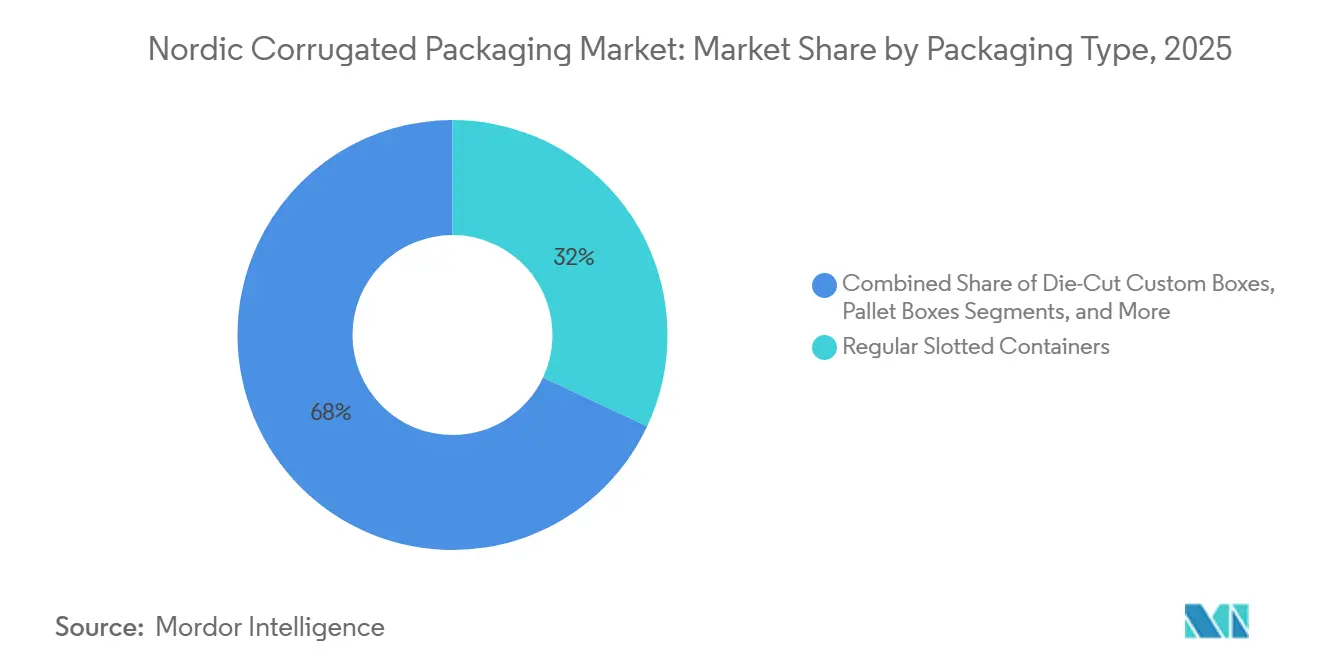

- Nach Verpackungstyp erfasste das Segment der regulären Schlitzkartons im Jahr 2025 einen Marktanteil von 31,97 % am nordischen Wellpappenverpackungsmarkt.

- Nach Wandtyp wird die Größe des nordischen Wellpappenverpackungsmarktes für Dreiwandwellpappe bis 2031 voraussichtlich mit einem CAGR von 4,76 % wachsen.

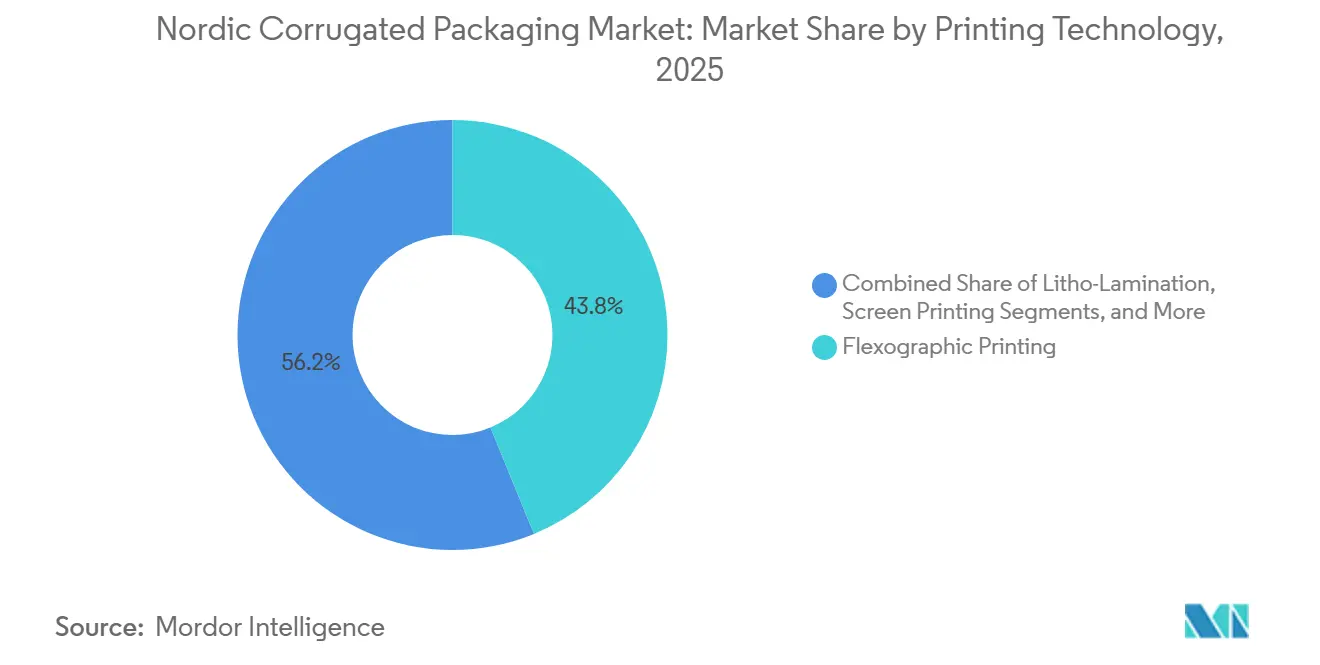

- Nach Drucktechnologie erfasste das Segment Flexodruck im Jahr 2025 einen Marktanteil von 43,81 % am nordischen Wellpappenverpackungsmarkt.

- Nach Endverbraucherbranche wird die Größe des nordischen Wellpappenverpackungsmarktes für Pharmazeutika bis 2031 voraussichtlich mit einem CAGR von 4,33 % wachsen.

- Nach Land erfasste Schweden im Jahr 2025 einen Marktanteil von 34,68 % am nordischen Wellpappenverpackungsmarkt.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des nordischen Wellpappenverpackungsmarktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigung der E-Commerce-Logistik | +1.2% | Schweden, Dänemark, Norwegen | Mittelfristig (2–4 Jahre) |

| Regulatorischer Wandel hin zu recycelbaren Verpackungen | +0.9% | Alle nordischen Länder, EU-weit | Langfristig (≥ 4 Jahre) |

| Wachstum bei Exporten verarbeiteter Lebensmittel und Getränke | +0.7% | Schweden, Dänemark, Finnland | Mittelfristig (2–4 Jahre) |

| Ausweitung der nordischen Meeresfrüchteexporte mit Bedarf an Nassfestigkeitsgüten | +0.4% | Norwegen, Island, Dänemark | Mittelfristig (2–4 Jahre) |

| Nearshoring-getriebene Elektronikproduktion | +0.3% | Schweden, Finnland, baltische Partnerschaften | Kurzfristig (≤ 2 Jahre) |

| Nachfrage von Craft-Brauereien nach individuellen Kartons | +0.2% | Schweden, Dänemark, städtische Zentren | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigung der E-Commerce-Logistik

Die Durchdringung von Online-Lebensmitteln und Non-Food-Produkten wächst weiter und verlagert die Nachfrage von Palettengroßkartons hin zu kleineren automatisierungsgerechten Kartons, die direkt in Last-Mile-Netzwerke eingespeist werden. Smurfit WestRock entwickelte einen faltbaren Karton mit verstärkten Ecken und Einhand-Deckeln für das dänische Unternehmen Nemlig, der eine flache Anlieferung und automatisierte Aufrichtung innerhalb bestehender Kistenlinien ermöglicht. Schwedens Haushaltssammelquoten führen qualitativ hochwertigen Recycling-Liner zurück zu den Verarbeitern des nordischen Wellpappenverpackungsmarktes und schließen den Faserkreislauf, während die Kohlenstoffintensität gesenkt wird. Ranpaks Cut'it EVO-Linie rationalisierte acht Kartontypen auf einen einzigen in schwedischen Fulfillment-Hubs und reduzierte Füllmaterial und Frachtvolumen. Die EU-Verordnung über Verpackungen und Verpackungsabfälle, die 2026 in Kraft tritt, legt Recyclingfähigkeitsschwellen fest, die den Wechsel zu faserbasierten Versandlösungen verstärken.

Regulatorischer Wandel hin zu recycelbaren Verpackungen

EU-Vorschriften verbieten ausgewählte Einwegkunststoffe bis 2030 und verankern Quoten für Recyclingmaterial, was Einzelhändler und Markeninhaber dazu veranlasst, auf Faserlösungen umzuschwenken, die Ökomodulationsgebührenrabatte sichern. Stora Ensos EUR 1,1 Milliarden (USD 1,24 Milliarden) schwere Konsumkartonlinie in Oulu, Finnland, produziert Kraftliner, die bis zu 33 % leichter sind, und senkt damit die Transportemissionen, während die Vorschriften für den direkten Lebensmittelkontakt eingehalten werden. Die Kriterien des Nordischen Schwanen-Umweltzeichens drängen Verarbeiter zu wasserbasierenden Tinten, die mit der Schweizer Verordnung und den Nestlé-Sicherheitslisten übereinstimmen. Diese kombinierten Hebel halten den nordischen Wellpappenverpackungsmarkt fest auf einem Nachhaltigkeitskurs.

Wachstum bei Exporten verarbeiteter Lebensmittel und Getränke

Die inflationsbedingte Nachfrage nach Lebensmitteln mit langer Haltbarkeit steigert die Exporte von Tiefkühlgerichten und Milchprodukten aus Schweden und Dänemark und fördert den Wechsel zu feuchtigkeitsbeständigen Wellpappenalternativen zu expandiertem Polystyrol. VPKs PetaFresh-Meeresfrüchtekisten tragen verifizierte Umweltproduktdeklarationen, die die EU-Ökolabel-Regeln für Transportverpackungen erfüllen. DS Smiths DryPack-Güte widersteht direktem Eiskontakt in Kühlcontainern auf dem Weg nach Asien und schützt norwegischen Lachs vor Liner-Delamination. T-Emballages einblättriger 9er-Träger aus Wellpappe erfüllt Schwedens Hofverkaufsgrenzen und veranschaulicht, wie individuelle Formate Craft-Brauerei-Exporte erschließen.

Ausweitung der nordischen Meeresfrüchteexporte mit Bedarf an Nassfestigkeitsgüten

Die Mengen an norwegischem Lachs und isländischem Kabeljau steigen weiter, wobei Käufer Wellpappe verlangen, die Eisschmelze und Feuchtigkeitsspitzen während interkontinentaler Flugabschnitte übersteht. Halbchemische Wellung kombiniert Frischfaserfestigkeit mit Recyclingmaterial und liefert die Nassfestigkeit, die Meeresfrüchteversender benötigen. DS Smith und VPK liefern voraufgerichtete Kartons, die unter dem Nordischen Schwan zertifiziert sind, und gewinnen Marktanteile von Kunststoffschaumkisten. Umweltproduktdeklarationen für diese Güten ermöglichen es Exporteuren, Lebenszyklusgewinne für Premiumhändler in Japan und Nordamerika zu dokumentieren.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei Altpapier | -0.6% | Alle nordischen Länder, EU-Lieferkette | Kurzfristig (≤ 2 Jahre) |

| Wettbewerb durch wiederverwendbare Kunststoffkisten | -0.4% | Schweden, Dänemark, Norwegen | Mittelfristig (2–4 Jahre) |

| Wasserknappheitsbeschränkungen für nordische Mühlen | -0.3% | Schweden, Finnland, Norwegen | Langfristig (≥ 4 Jahre) |

| Abhängigkeit von importierter Frischfaser | -0.2% | Alle nordischen Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei Altpapier

Die Preise für gebrauchte Wellpappenkartons stiegen im April 2025 stark an und belasteten Verarbeiter mit Festpreislieferverträgen. Progroups Abfallverwertungsanlagen dämpfen den Einschlag, aber nordische Unabhängige ohne Mühlenbesitz verzeichneten EBITDA-Erosion und verschobene Digitaldruckaufrüstungen. Smurfit WestRock plc schrieb USD 73 Millionen an beschleunigten Abschreibungen im Zusammenhang mit EMEA-Mühlenschließungen ab, um die Kapazität neu auszubalancieren. Verarbeiter verhandeln nun Faserkosten-Weitergabeklauseln und erkunden Vertikalintegrationspartnerschaften, die die Kartonproduktion enger an die Liner-Versorgung knüpfen.

Wettbewerb durch wiederverwendbare Kunststoffkisten

Wiederverwendbare Kunststoffkisten dominieren nordische Lebensmittelkreisläufe für umsatzstarke Frischprodukte und punkten mit niedrigen Kosten pro Umlauf bei kurzen Rückgabeentfernungen. Eine vom Fraunhofer-Institut zitierte und von FEFCO angeführte Studie bestätigt ihren Kohlenstoffvorteil unterhalb der 200-Kilometer-Rückholschwelle.[1]FEFCO, "Europäischer Verband der Wellpappenhersteller," fefco.org Wellpappenverarbeiter bieten Hybridlösungen an, wie Smurfit WestRocks kistenkompatiblen Karton, der Recyclingfähigkeit mit Automatisierung in Einklang bringt. Regalfertige Displays und Hofverkaufsformate, bei denen Einwegökonomie vorherrscht, bleiben ein Lichtblick für den nordischen Wellpappenverpackungsmarkt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Recycling-Liner bleibt Anker, während Nassfestigkeitsgüten an Fahrt gewinnen

Recycling-Liner hielt im Jahr 2025 einen Marktanteil von 44,85 % am nordischen Wellpappenverpackungsmarkt, da kommunale Sammelsysteme in Schweden und Dänemark qualitativ hochwertigen Post-Consumer-Faserstoff in lokale Mühlen zurückführten. Frischfaser-Kraftliner bedient Premium-Pharma- und Elektroniklasten, die keine Verunreinigungen riskieren können, aber seine Rolle ist vergleichsweise kleiner und preissensitiv. Halbchemische Wellung wird bis 2031 voraussichtlich einen CAGR von 4,82 % verzeichnen, da Meeresfrüchteexporteure Nassfestigkeitsgüten bestellen, die nach Eiskontakt ihre Druckfestigkeit behalten.

Die Marktgrößengewinne des nordischen Wellpappenverpackungsmarktes in diesem Segment werden auch von leichteren Kraftlinern profitieren, die an Stora Ensos Oulu-Linie hergestellt werden und das Flächengewicht um ein Drittel reduzieren, ohne die Steifigkeit zu beeinträchtigen. Die Preise für importierten Frischfaserzellstoff bleiben anfällig für Währungsschwankungen, aber die Übernahme von International Papers polnischen Mühlen durch American Industrial Partners im Jahr 2026 sichert eine regionale Nadelholzversorgungsbasis. Klingeles Mühlen in Deutschland, Frankreich und Brasilien leiten Frischfaser- und Recycling-Liner in seine drei nordischen Werke und schützen Kunden vor Spotmarktvolatilität.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wellentyp: E-Welle gewinnt in der Pharmaindustrie an Beliebtheit

B-Welle behielt im Jahr 2025 einen Anteil von 38,41 %, indem sie Polsterung mit Papiereffizienz in Einklang brachte und für alltägliche E-Commerce-Versandlösungen und Lebensmitteltrays geeignet ist, die in automatisierte Aufrichtlinien eingespeist werden. E-Welle wird jedoch voraussichtlich mit einem CAGR von 4,47 % wachsen, da Pharmahersteller ihr schlankes 1,5-Millimeter-Profil bevorzugen, das mehr Fläschchen pro Palettenlage ermöglicht und gleichzeitig Apotheken-Barcodes scharf druckt. Canons corrPress iB17 gibt wasserbasierte 1200-dpi-Grafiken auf E-Welle mit 8.000 m² pro Stunde aus und ermöglicht es nordischen Verarbeitern, Serialisierung und Branding in einem einzigen Inline-Durchgang zu kombinieren.[2]PrintIndustry.news, "Canon corrPress iB17 Markteinführung," printindustry.news

A-Welle und Doppelwand-Hybride bedienen weiterhin sperrige Elektronik und Glaswaren für regionale Fulfillment-Hubs und nutzen dabei eine größere Polsterung bei moderaten Materialkostensteigerungen. Pharmazeutische 2D-Matrixcodes und temperatursensitive Tinten erfordern Substrate mit enger Kalibrierungskontrolle, eine Anforderung, die E-Welle mühelos erfüllt, was ihre Adoptionskurve weiter stärkt. Verpackungsingenieure bewerten die Wellenwahl nun nicht nur anhand von Kantenstauchtests, sondern auch anhand der optischen Scangenauigkeit für Rückverfolgbarkeitssysteme. Nordische Verarbeiter positionieren E-Welle damit als Arbeitspferd für hochwertige, datenreiche Sendungen und verringern die langjährige Dominanz der B-Welle.

Nach Verpackungstyp: Displays profitieren vom Wandel im Einzelhandelsformat

Regular Slotted Container machten im Jahr 2025 31,97 % des Umsatzes für den alltäglichen Versand aus, aber Point-of-Purchase-Displays sind auf dem Weg zu einem CAGR von 4,73 %, da schwedische Hofverkaufsregeln regalfertige Brauereikisten erschließen. T-Emballages Neun-Flaschen-Träger wird aus einem einzigen Blatt zusammengesetzt, erfüllt die gesetzliche 3-Liter-Grenze und präsentiert Craft-Etiketten in Kühlregalen des Einzelhandels. Marken schätzen diese Displays für wirkungsstarke Grafiken und arbeitssparende Regalbestückungen, die die Nachfüllzeit verkürzen und gleichzeitig Impulskäufe in städtischen Supermärkten verstärken. Da Display-Sets in der Regel flach geliefert und im Geschäft aufgerichtet werden, erzielen Verarbeiter höhere Quadratmeterumsätze bei weniger Linern und steigern den gesamten Marktanteil des nordischen Wellpappenverpackungsmarktes für Premium-Stanzformate.

DS Smiths griffausgestatteter Flachträger wurde von Hofbrauereien übernommen, die recycelbare Geschenkverpackungen suchen. Solche hochwertigen Grafikdisplays stützen sich stark auf digitalen Tintenstrahldruck, eine Fähigkeit, die sich in der nordischen Wellpappenverpackungsbranche schnell verbreitet. Palettenkisten bleiben für sperrige Industrieexporte unverzichtbar, aber der Wertpool verlagert sich hin zu leichten Display-Einheiten, da E-Commerce-Plattformen mit kuratierten In-Store-Abholecken experimentieren, die auf regalfertige Verpackungen für schnelle Nachfüllung angewiesen sind. Diese Einzelhandelskonvergenz stellt sicher, dass regalfertige Formate bis 2031 weiterhin inkrementelle Marktanteile im nordischen Wellpappenverpackungsmarkt gewinnen werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Wandtyp: Dreiwellig unterstützt Nearshoring in der Elektronik

Einwandige Kartons deckten im Jahr 2025 32,76 % der Sendungen ab, aber dreiwandige Formate werden bis 2031 mit einem CAGR von 4,76 % wachsen, getragen von einer Welle an Elektronikmodulen, die in baltischen Werken für nordische und EU-OEMs montiert werden. Klingeles Standort in Norrköping laminiert drei Wellen zu palettengroßen Kisten, die Kantenstauchwerte über 200 lb/in erreichen und Kunststoffeckpfosten überflüssig machen. Dieser Leistungssprung positioniert Dreiwellig, um einen größeren Anteil am nordischen Wellpappenverpackungsmarkt innerhalb von Schwerlastexportkorridoren zu gewinnen.

Progroups Bogenanleger- und Verarbeitungspark in Deutschland verkürzt die Vorlaufzeiten für nordische Kunden, die individuelle dreiwandige Zuschnitte bestellen. Doppelwand bleibt relevant für Getränke- und Lebensmittelexportkisten, die moderate Stapelfestigkeit benötigen. Da Nachhaltigkeitsprüfungen strenger werden, stellen Käufer fest, dass das Cradle-to-Gate-CO₂ pro versandtem Kilogramm bei technisch entwickelten dreiwandigen Kisten niedriger ist als bei Kisten aus gemischten Materialien, was ihre Ansprüche auf künftige Gewinne im nordischen Wellpappenverpackungsmarkt stärkt.

Nach Drucktechnologie: Digitaler Tintenstrahldruck erreicht Produktionsgeschwindigkeit

Flexodruck behielt im Jahr 2025 einen Anteil von 43,81 %, doch digitaler Tintenstrahldruck wird jährlich um 4,58 % zunehmen, da Auflagengrößen schrumpfen und die Anzahl der Artikelnummern steigt. BHS-Agfas Jetliner Xceed verarbeitet 2,8-Meter-Bahnen mit 300 m/min unter Verwendung wasserbasierender Tinten und bietet Kostenparität mit Flexodruck ab 20.000 m². Diese Durchbrüche steigern stetig den Marktanteil des digitalen Drucks im nordischen Wellpappenverpackungsmarkt, insbesondere in Dänemark und Schweden, wo Craft-Bier- und Kosmetikmarken lebendige, schnell wechselnde Grafiken verlangen.

Koenig und Bauers Durst-Lebensmittelsicherheitstintensätze erweitern den adressierbaren Pool auf Point-of-Sale-Displays und Tiefkühlgerichtkartons. Sieb- und Hybridsysteme behalten einen kleinen Anteil für sehr kurze Auflagen, aber der nordische Wellpappenverpackungsmarkt tendiert eindeutig zu vollbreiten Einzeldurchgang-Tintenstrahlsystemen. Diese Effizienzgewinne stellen sicher, dass digitale Technologien ihren Anteil am nordischen Wellpappenverpackungsmarkt weiter ausbauen, obwohl herkömmlicher Flexodruck für Handelsmarkenkartons, die auf niedrigste Preise angewiesen sind, unersetzlich bleiben wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharma-Kühlkette gibt das Tempo vor

E-Commerce behielt im Jahr 2025 seine Führungsposition mit einem Anteil von 27,44 %, aber Pharmazeutika werden den höchsten CAGR von 4,33 % liefern, da Biologika-Pipelines länger werden und nordische CDMOs die Gefrierkapazität ausbauen. Digitaldruck ermöglicht die Serialisierung auf der Verpackung, die EU-Rückverfolgbarkeitsanforderungen erfüllt, während das schlanke Profil der E-Welle die Nutzlastkapazität in isolierten Versandlösungen maximiert. Verarbeitete Lebensmittel, Getränke und Meeresfrüchte bleiben Volumenstützen, aber die wertgewichteten Bestellungen der Pharmaindustrie treiben die durchschnittlichen Verkaufspreise nach oben und schützen Verarbeiter vor Rohstoffpreisschwankungen.

Verarbeitete Lebensmittel und Meeresfrüchteexporte bleiben Volumenstützen, insbesondere dort, wo halbchemische Wellung Delamination in eisigen Laderäumen verhindert. Craft-Getränke absorbieren Point-of-Sale-Displays, eine Nische, die sich unter Hofverkaufsgenehmigungen ausweiten wird. Marken für Körperpflege und Kosmetik nutzen bündig geschnittene E-Wellen-Hüllen als Ersatz für laminierte Faltschachteln und setzen auf Recyclingfähigkeitsansprüche, um ökologisch orientierte Millennials zu gewinnen. Diese diversifizierte Endverbrauchermatrix begrenzt das Abwärtsrisiko in konjunkturellen Abschwüngen und stabilisiert den Ausblick für die Marktgröße des nordischen Wellpappenverpackungsmarktes bis 2031.

Geografische Analyse

Schweden machte im Jahr 2025 34,68 % des Umsatzes des nordischen Wellpappenverpackungsmarktes aus, mit geschlossenen Recyclingsystemen, die reichlich Post-Consumer-Faserstoff bereitstellen. Nationale E-Commerce-Betreiber automatisieren die Kartonaufrichtung in großem Maßstab und treiben die Nachfrage nach digital bedruckten einwandigen Formaten an. Dänemark wird voraussichtlich mit einem CAGR von 4,61 % am schnellsten wachsen, da pharmazeutische Kühlkettenhubs rund um Kopenhagen große Mengen an E-Wellen-Versandlösungen mit variablen Daten vergeben.

Norwegens Meeresfrüchteexporteure spezifizieren nassfeste halbchemische Wellung für eisgepackten Lachs und sichern damit einen stabilen nordischen Markt für Wellpappenverpackungen und treiben eine Nachfragesteigerung bei dreiwandigen und Speziallinern an. VPKs PetaFresh- und DS Smiths DryPack-Plattformen ersetzen weiterhin EPS-Schaumkartons auf Asienrouten. Finnland profitiert von Stora Ensos USD 1,24 Milliarden schwerer Oulu-Linie, die Kraftliner für Tiefkühlkostkartons rückwärts integriert, die quer durch Kontinentaleuropa verschickt werden.

In allen Ländern wirkt die EU-Recyclingfähigkeitsfrist im August 2026 als gemeinsamer politischer Nenner und beschleunigt den grenzüberschreitenden Schwenk von Einwegkunststoffen hin zu fortschrittlichen Wellpappendesigns. Island spielt eine kleinere Rolle, führt aber die Pro-Kopf-Craft-Bier-Exporte an und fördert Boutique-Kartonauflagen, die digitale Pressen nun profitabel bedienen. Die ausstehende EU-Verordnung über Verpackungen und Verpackungsabfälle, die in den nordischen Parlamenten abgestimmt wird, harmonisiert die Recyclingziele weiter und verstärkt den kollektiven Zug hin zu Faserlösungen.[3]EUWID Zellstoff und Papier, "Progroup," euwid-paper.com

Wettbewerbslandschaft

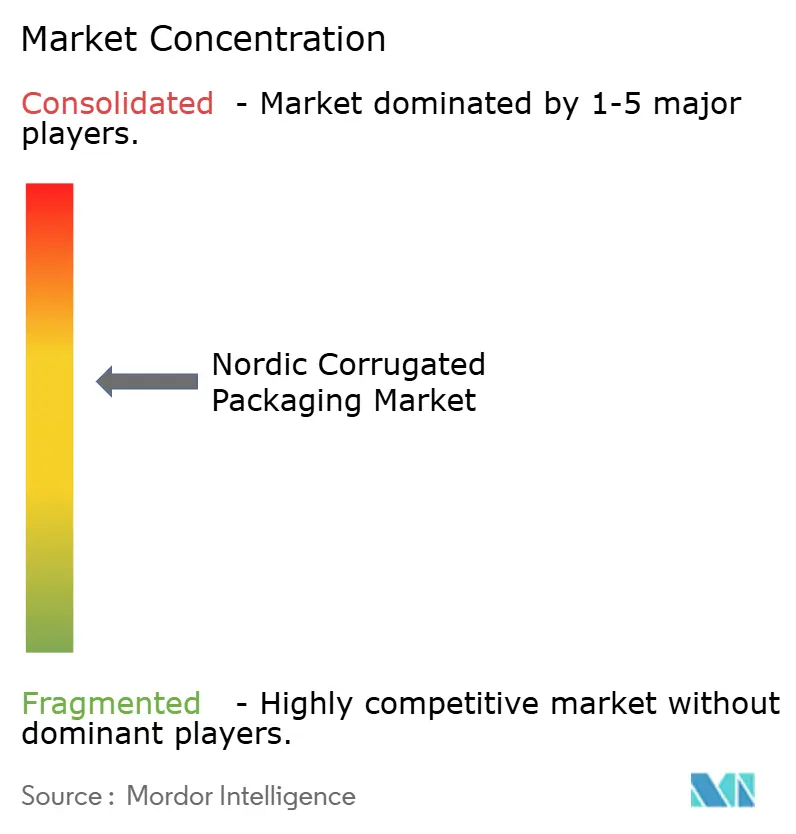

Der nordische Wellpappenverpackungsmarkt ist mäßig konzentriert: Die fünf größten Gruppen machen etwa 60 % des regionalen Kartonumsatzes aus. Mondis Kauf der westeuropäischen Werke von Schumacher Packaging im Jahr 2025 fügte mehr als 1 Milliarde m² Kapazität und zwei Vollpappenmühlen hinzu und erhöhte den Druck zur Vertikalintegration.[4]Mondi Group, "Übernahme von Schumacher Packaging," mondigroup.com International Papers USD 2,47 Milliarden schwere Goodwill-Abschreibung im Zusammenhang mit dem DS-Smith-Deal signalisierte schwierige Betriebsmargen, ließ aber auch selektive Mühlenschließungen erahnen, die das Containerboard-Angebot verknappen könnten.

Das familiengeführte Klingele und VPK verankern die Blue-Box-Partners-Allianz, teilen Mühlenproduktion und Logistik, um die Servicebreite integrierter Großunternehmen zu erreichen, und werben dabei mit geringerer Bürokratie und Nachhaltigkeitsnachweisen. Kleinere Unabhängige, darunter Enklapack und Kroonpak, nutzen Designstudios, schnelles CAD-Sampling und wasserbasierte Digitalpressen, um Kurzauflagen für Brauereien und Kosmetikmarken zu gewinnen. Technologieinvestitionen werden daher zum Schlachtfeld, da Canons corrPress, HP PageWide-Bahnpressen und BHS-Agfa-Jetliner-Anlagen den Einzeldurchgang-Tintenstrahldruck in Bezug auf Geschwindigkeit und Kosten näher an den Flexodruck heranführen.

Technologiepartnerschaften, wie die von BHS-Agfa und Canons Einstieg mit corrPress, zeichnen Wettbewerbslinien rund um Automatisierungsfähigkeiten neu, anstatt auf schiere Volumina zu setzen. Einzelhandelsgesetzgebung und Digitaldruckökonomie schaffen gemeinsam Weißraum-Segmente, in denen agile Verarbeiter Branchenriesen übertreffen können. Dennoch verfügen diese Riesen weiterhin über Skaleneffekte bei der Beschaffung von Kraftliner und Recyclingfasern, ein entscheidender Vorteil, wenn die OCC-Preise stark schwanken.

Marktführer im nordischen Wellpappenverpackungsmarkt

Smurfit WestRock plc

International Paper Company

Mondi plc

Rengo Co. Ltd.

Model Holding AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Progroup sicherte sich Akarton als Vor-Ort-Verarbeiter an seinem PW05-Bogenanleger in Schüttorf und stellte damit den abgestimmten Platten-zu-Karton-Fluss wieder her und reduzierte die LKW-Kilometer innerhalb des niedersächsischen Clusters.

- Januar 2026: American Industrial Partners schloss den Kauf der Global-Cellulose-Fibers-Sparte von International Paper ab, zu der polnische Zellstoffanlagen gehören, die für nordische Frischfaserimporte von entscheidender Bedeutung sind.

- Januar 2026: VPK erhöhte seinen Eigenkapitalanteil an Ribble Packaging und stärkte die Kapazität seines Werks in Halden, um die Versorgung mit nassfesten Meeresfrüchtekisten zu verbessern.

- Oktober 2025: Canon stellte die corrPress iB17 Einzeldurchgang-Tintenstrahldruck-Presse für Wellpappenbögen bis zu 1,7 m Breite und 8 mm Dicke vor, ausgelegt für 8.000 m² pro Stunde und annualisiert auf 15 Millionen m².

Berichtsumfang des nordischen Wellpappenverpackungsmarktes

Der nordische Wellpappenverpackungsmarkt ist die regionale Industrie in Schweden, Norwegen, Dänemark, Finnland und Island, die papierbasierte Verpackungsmaterialien aus gewellten Wellpappenbögen herstellt, verarbeitet und vertreibt. Der Markt umfasst die Produktion verschiedener Containerboard-Güten, einschließlich Liner und Wellung, die in strukturelle Formate wie einlagige, einwandige und mehrwandige Platten umgewandelt werden.

Der Bericht über den nordischen Wellpappenverpackungsmarkt ist segmentiert nach Material (Frischfaser-Kraftliner, Recycling-Liner, Wellpappenmedium, halbchemische Wellung und andere Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Container, Stanzkartons, Faltschachteln, Point-of-Purchase-Displays, Palettenkisten und andere Verpackungstypen), Wandtyp (Einwellig, Doppelwellig, Dreiwellig und Einlagig), Drucktechnologie (Flexodruck, Digitaler Tintenstrahldruck, Litho-Kaschierung, Siebdruck und andere Drucktechnologien), Endverbraucherbranche (Verarbeitete Lebensmittel, Frische Lebensmittel und Erzeugnisse, Getränke, Elektroprodukte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und andere Endverbraucherbranchen). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recycling-Liner |

| Wellpappenmedium |

| Halbchemische Wellung |

| Andere Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Container |

| Stanzkartons |

| Faltschachteln |

| Point-of-Purchase-Displays |

| Palettenkisten |

| Andere Verpackungstypen |

| Einwellig |

| Doppelwellig |

| Dreiwellig |

| Einlagig |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Litho-Kaschierung |

| Siebdruck |

| Andere Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frische Lebensmittel und Erzeugnisse |

| Getränke |

| Elektroprodukte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Andere Endverbraucherbranchen |

| Schweden |

| Dänemark |

| Norwegen |

| Finnland |

| Island |

| Nach Materialtyp | Frischfaser-Kraftliner |

| Recycling-Liner | |

| Wellpappenmedium | |

| Halbchemische Wellung | |

| Andere Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Container |

| Stanzkartons | |

| Faltschachteln | |

| Point-of-Purchase-Displays | |

| Palettenkisten | |

| Andere Verpackungstypen | |

| Nach Wandtyp | Einwellig |

| Doppelwellig | |

| Dreiwellig | |

| Einlagig | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Litho-Kaschierung | |

| Siebdruck | |

| Andere Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frische Lebensmittel und Erzeugnisse | |

| Getränke | |

| Elektroprodukte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Andere Endverbraucherbranchen | |

| Nach Land | Schweden |

| Dänemark | |

| Norwegen | |

| Finnland | |

| Island |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der nordische Wellpappenverpackungsmarkt bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 USD 5,08 Milliarden erreichen, gegenüber USD 4,27 Milliarden im Jahr 2026.

Welches nordische Land wird im Bereich Wellpappenverpackungen bis 2031 am schnellsten wachsen?

Dänemark wird voraussichtlich den schnellsten CAGR von 4,61 % verzeichnen, angetrieben durch Investitionen in die pharmazeutische Kühlkette und die Expansion von Craft-Brauereien.

Warum gewinnt E-Welle bei nordischen Verarbeitern an Beliebtheit?

Das schlanke Profil, die Kompatibilität mit wasserbasierendem digitalem Tintenstrahldruck und die Einhaltung von Arzneimittel-Serialisierungsvorschriften machen E-Welle ideal für pharmazeutische und Kosmetikkartons.

Wie prägen Meeresfrüchteexporte die Materialauswahl?

Norwegische und isländische Versender spezifizieren halbchemische Wellung, die Eisschmelze widersteht, und treiben damit einen Segment-CAGR von 4,82 % für Nassfestigkeitsgüten an.

Welcher Technologietrend ist am disruptivsten für den traditionellen Flexodruck?

Vollbreite Einzeldurchgang-Tintenstrahlsysteme von Canon, BHS-Agfa und HP treiben die Produktionsgeschwindigkeit über 300 m/min, senken Plattenkosten und ermöglichen variable Datengrafiken in großem Maßstab.

Wie stark sind nordische Verarbeiter Altpapierpreisschwankungen ausgesetzt?

Unternehmen ohne integrierte Mühlen stehen unter Margendruck, wenn die OCC-Preise steigen, was den CAGR-Potenzial im Zeitraum 2025–2026 um geschätzte 0,6 Prozentpunkte verringert hat.

Seite zuletzt aktualisiert am: