Marktgröße und Marktanteil für Wellpappenverpackungen im asiatisch-pazifischen Raum

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

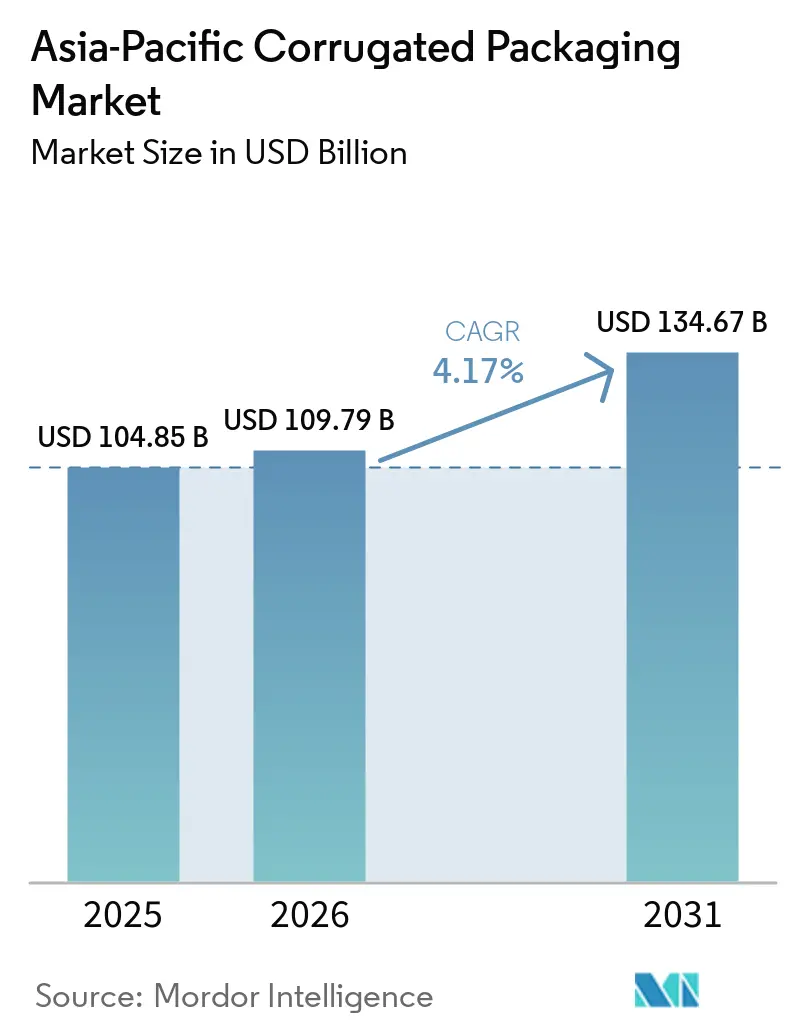

| Marktgröße im Basisjahr (2025) | 104.85 Milliarden US-Dollar |

| Marktgröße (2026) | 109.79 Milliarden US-Dollar |

| Marktgröße (2031) | 134.67 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.17% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Wellpappenverpackungen im asiatisch-pazifischen Raum von Mordor Intelligence

Die Marktgröße für Wellpappenverpackungen im asiatisch-pazifischen Raum wird voraussichtlich von 104,85 Milliarden USD im Jahr 2025 auf 109,79 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einem CAGR von 4,17 % über den Zeitraum 2026–2031 einen Wert von 134,67 Milliarden USD erreichen. Robuste E-Commerce-Aktivitäten in China und Indien, der Ausbau pharmazeutischer Kühlkettennetze sowie staatliche Vorschriften zugunsten recycelbarer Substrate beschleunigen die Nachfrage in einem Tempo, das die bestehenden Verarbeitungskapazitäten an ihre Grenzen bringt. Die Dominanz von Recycling-Linern verankert die Kostenstrukturen, während Premium-Anwendungen in den Bereichen Lebensmittel und Gesundheitswesen stetig auf Frischfaser-Kraftgüten umsteigen und so eine zweigleisige Materiallandschaft entstehen lassen. Integrierte Produzenten nutzen die vertikale Kontrolle über Faser- und Energieeinsätze, um die Rohstoffvolatilität abzufedern, während nicht integrierte Verarbeiter unter Margendruck leiden, was zu Konsolidierung, Automatisierung und engeren Lieferantenvereinbarungen zwingt. Der regulatorische Druck zur Minimierung von Verpackungsabfällen und zur Verschärfung von Abwasserstandards verändert die Prioritäten bei Kapitalinvestitionen hin zu wassereffizienten Werken, geschlossenen Recyclingkreisläufen und modernen Drucklinien, die variable Daten und Serialisierung unterstützen.

Wichtigste Erkenntnisse des Berichts

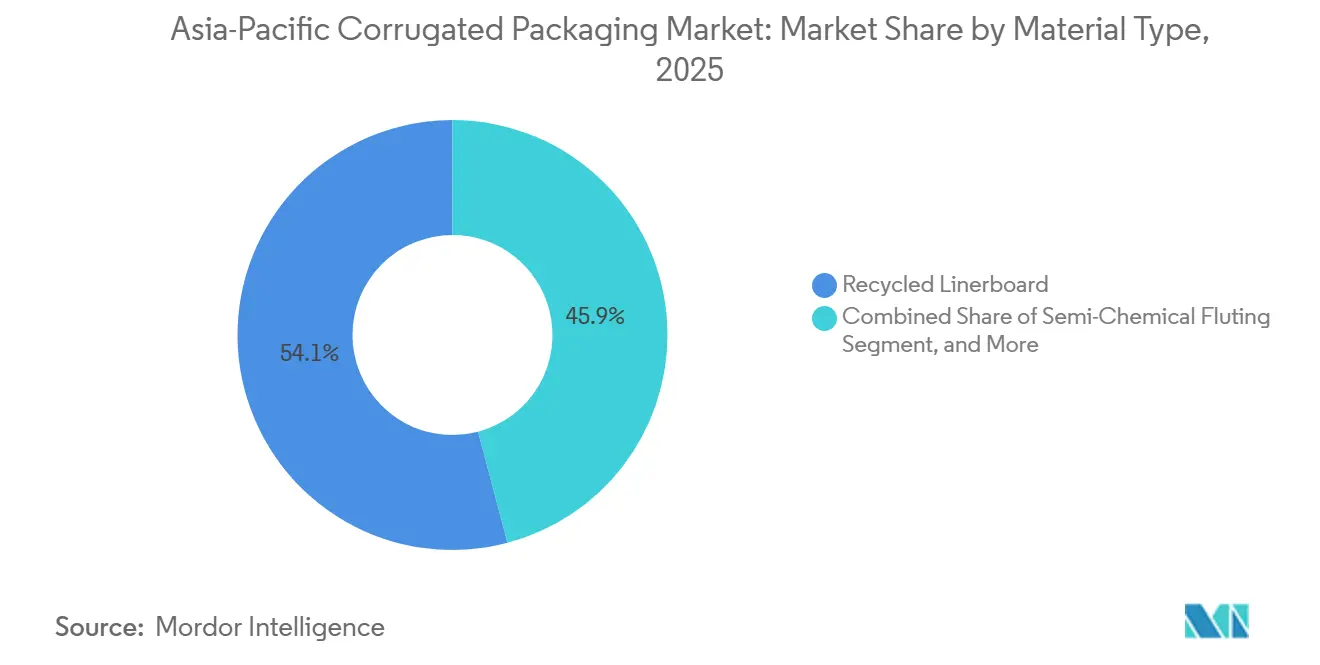

- Nach Materialtyp entfiel auf das Segment Recycling-Liner im Jahr 2025 ein Marktanteil von 54,12 % am Markt für Wellpappenverpackungen im asiatisch-pazifischen Raum.

- Nach Wellentyp wird die Marktgröße für E-Welle im Markt für Wellpappenverpackungen im asiatisch-pazifischen Raum bis 2031 voraussichtlich mit einem CAGR von 5,23 % wachsen.

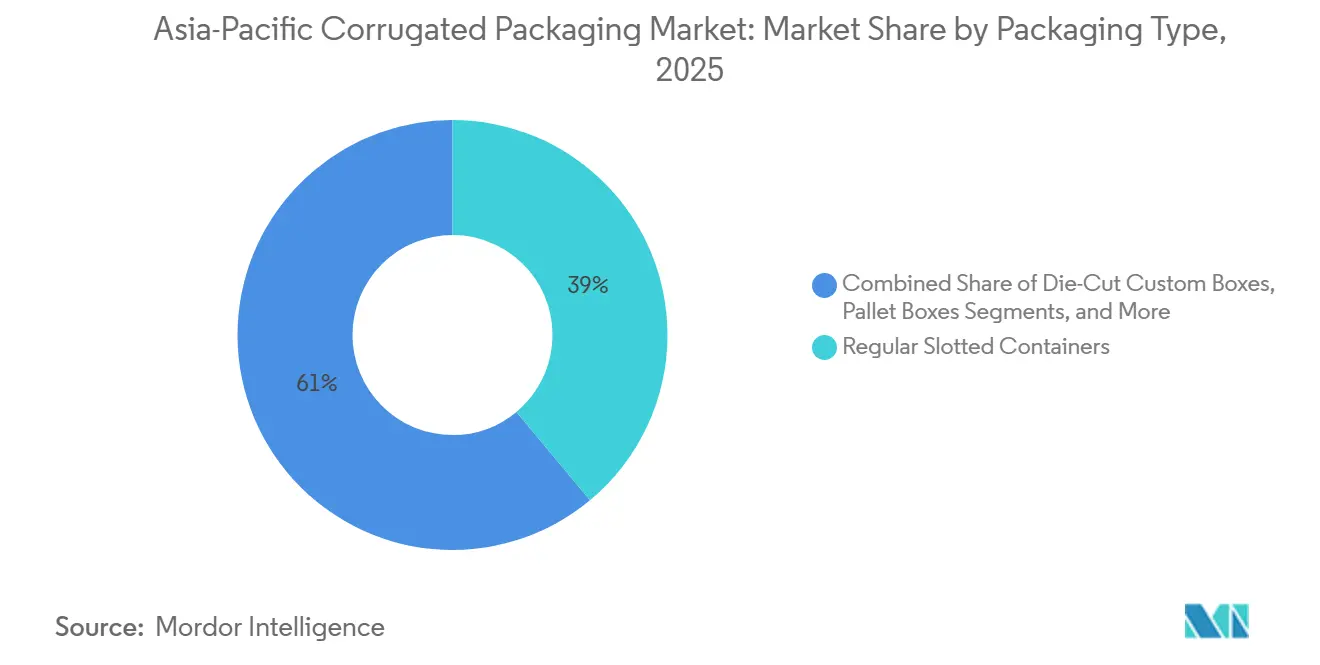

- Nach Verpackungstyp entfiel auf das Segment Regular Slotted Containers im Jahr 2025 ein Marktanteil von 38,96 % am Markt für Wellpappenverpackungen im asiatisch-pazifischen Raum.

- Nach Wandtyp wird die Marktgröße für doppelwandige Ausführungen im Markt für Wellpappenverpackungen im asiatisch-pazifischen Raum bis 2031 voraussichtlich mit einem CAGR von 5,56 % wachsen.

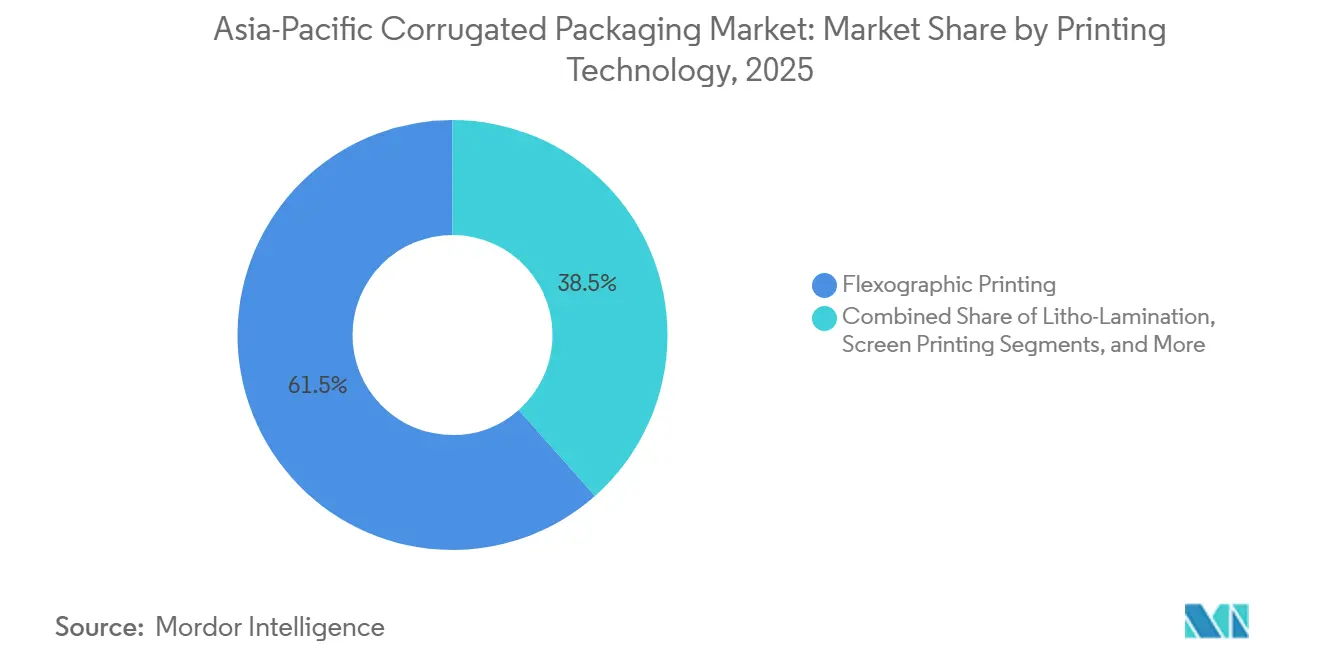

- Nach Drucktechnologie entfiel auf das Segment Flexodruck im Jahr 2025 ein Marktanteil von 61,53 % am Markt für Wellpappenverpackungen im asiatisch-pazifischen Raum.

- Nach Endverbraucherbranche wird die Marktgröße für E-Commerce-Fulfillment-Center im Markt für Wellpappenverpackungen im asiatisch-pazifischen Raum bis 2031 voraussichtlich mit einem CAGR von 5,68 % wachsen.

- Nach Geografie entfiel auf die Region China im Jahr 2025 ein Marktanteil von 49,63 % am Markt für Wellpappenverpackungen im asiatisch-pazifischen Raum.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Markttrends und Erkenntnisse für Wellpappenverpackungen im asiatisch-pazifischen Raum

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsender Lebensmittel- und Getränkekonsum in aufstrebenden asiatischen Volkswirtschaften | +1.2% | China, Indien, ASEAN-Kernländer (Vietnam, Indonesien, Thailand) | Mittelfristig (2–4 Jahre) |

| Wandel hin zu nachhaltigen und recycelbaren Verpackungsmaterialien | +0.9% | Japan, Südkorea, Australien und der breitere asiatisch-pazifische Raum | Langfristig (≥4 Jahre) |

| Rasante Expansion des E-Commerce und des Omni-Channel-Einzelhandels | +1.0% | China, Indien, städtische Korridore in Südostasien | Kurzfristig (≤2 Jahre) |

| Zunehmende Pharmaproduktion und steigende Gesundheitsausgaben | +0.6% | Indien, China, ASEAN-Pharmadrehscheiben | Mittelfristig (2–4 Jahre) |

| Staatlich geförderte Subventionen für hochwertigen digitalen Kartondruckin Farbe | +0.3% | Indien, Vietnam und Indonesien sind Exportzonen | Mittelfristig (2–4 Jahre) |

| Einsatz pilzbasierter Barrierebeschichtungen als Ersatz für Kunststoffeinlagen | +0.2% | Japan, Südkorea, Australien als Pilotstandorte; China, Indien im Hochlauf | Langfristig (≥4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsender Lebensmittel- und Getränkekonsum in aufstrebenden asiatischen Volkswirtschaften

Steigende städtische Einkommen in China, Indien und den ASEAN-Kernländern treiben den Pro-Kopf-Kauf von verpackten Frischwaren, verarbeiteten Lebensmitteln und Getränken an. Die Nachfrage nach Wellpappe profitiert unmittelbar davon, da verderbliche Exportgüter belüftete, feuchtigkeitsbeständige Versandverpackungen benötigen, die vor Temperaturschwankungen beim multimodalen Transport schützen. Chinas Expressliefernetz hat im Jahr 2024 über 175 Milliarden Pakete abgewickelt – ein Anstieg, der sich in einer sekundären Nachfrage nach Obst- und Mahlzeitenlieferverpackungen niederschlägt, da Online-Lebensmittelhändler ihre Same-Day-Abdeckung ausweiten. Strenge Lebensmittelkontaktvorschriften, wie Indonesiens SNI 8218:2024 und Thailands TIS-Standards, haben die Compliance-Kosten erhöht und veranlassen Verarbeiter, Premium-SKUs auf Frischfaser-Kraft umzustellen. Indiens Anti-Subventions-Untersuchung von 2025 zu importierten Kartonagen verlagert bereits Lieferketten hin zu inländischen Werken, strafft die Märkte für Altpapier und schafft Anreize für Investitionen in Maschinen mit hohem Flächengewicht.

Wandel hin zu nachhaltigen und recycelbaren Verpackungsmaterialien

Systeme der erweiterten Herstellerverantwortung in Japan und Südkorea verpflichten Markeninhaber, Recyclinganteil und Entsorgungswege zu dokumentieren – eine Struktur, die die Einkaufsteams in der gesamten Region rasch beeinflusst. Recycling-Liner hielten 2025 bereits einen Anteil von 54,12 %, dennoch zahlen Lebensmittel- und Pharmaunternehmen Aufpreise für Frischfasergüten mit zertifizierter Rückverfolgbarkeit, um globale Auditanforderungen zu erfüllen. Die Universität Maine hat nachgewiesen, dass aus dem Pilz Trametes versicolor gewonnene Beschichtungen Polyethyleneinlagen ersetzen können, während sie die Feuchtigkeitsbeständigkeit erhalten und die Wiederaufbereitbarkeit verbessern.[1]Universität Maine, "Hydrophobe Beschichtungen auf Basis von Trametes versicolor-Pilzen," acs.org Multinationale Unternehmen wie Mondi reagieren mit Werks- und Verarbeitungsaufrüstungen im Wert von 1,2 Milliarden EUR (1,3 Milliarden USD), die die Nutzung von Altfasern steigern, ohne die mechanische Festigkeit zu beeinträchtigen, und positionieren ihr Kraftportfolio für eine Zukunft, in der Kohlenstoff- und Recyclingwerte neben den Stückkosten in Beschaffungsentscheidungen einfließen.

Rasante Expansion des E-Commerce und des Omni-Channel-Einzelhandels

E-Commerce-Fulfillment-Center expandieren bis 2031 mit einem CAGR von 5,68 % und übertreffen damit traditionelle Einzelhandelskanäle bei weitem. Chinas Kurierverordnung vom Juni 2025, die übermäßige Verpackung verbietet, drängt Plattformen zu maßgeschneiderten Kartons und wiederverwendbaren Umreifungen, was die Materialintensität pro Sendung reduziert. JD Logistics hat 2024 mehr als 1 Milliarde Sekundärverpackungen eingespart, indem Haushaltsgeräte in den Originalkartons der Hersteller versandt wurden – ein Beweis dafür, dass optimiertes Design Kosten und Emissionen gleichzeitig senken kann.

Zunehmende Pharmaproduktion und steigende Gesundheitsausgaben

Die Regierungen im asiatisch-pazifischen Raum leiten Konjunkturmittel in Impfstoffwerke, Biologika-Cluster und Medizingeräte-Parks. Isolierte Wellpappenversandverpackungen, die Phasenwechselmaterialien aufnehmen, gewinnen daher als kosteneffiziente Außenhüllen für Kühlketten-Nutzlasten an Bedeutung. Das philippinische Netzwerk von Zuellig Pharma umfasst nun 59.000 m² temperaturkontrollierter Lagerfläche – ein Volumen, das sich jährlich in Millionen von Tertiärkartons niederschlägt. Indiens Haushalt 2026 sieht 12,2 Lakh Crore INR (145 Milliarden USD) für Infrastruktur vor, mit einem eigenen MSME-Fonds, der die Finanzierungskosten für Kartonwerke senkt, die auf pharmazeutische Exportkorridore abzielen. Da die gewellte Struktur der Wellpappe natürliche Isolierung und hervorragende Druckflächen für regulatorische Barcodes bietet, wird für das Segment trotz konkurrierender schaumstoffbasierter Systeme ein robustes Wachstum im hohen einstelligen Bereich erwartet.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatilität der Rohstoffpreise für Kartonagen | -0.7% | Global, besonders ausgeprägt im importabhängigen Südostasien und Australien | Kurzfristig (≤2 Jahre) |

| Wettbewerb durch flexible Verpackungsformate | -0.5% | Städtische Zentren in China, Indien und Südostasien | Mittelfristig (2–4 Jahre) |

| Verschärfung regionaler Wassernutzungsvorschriften mit steigenden Betriebskosten für Werke | -0.3% | Wassergestresste Provinzen in Indien und China | Langfristig (≥4 Jahre) |

| Mangel an Fachkräften für Hochgeschwindigkeits-Falt-Klebe-Linien | -0.2% | Indien, Vietnam, Indonesien | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatilität der Rohstoffpreise für Kartonagen

Kapazitätsschließungen von insgesamt 2,5 Millionen Tonnen in Nordamerika und Logistikstörungen im Panamakanal haben die Spotpreise für Kraft-Liner stark schwanken lassen und die Margen der Verarbeiter komprimiert. Integrierte Großunternehmen wie Nine Dragons und Lee and Man verzeichneten im Jahr 2025 dreistellige Gewinnsprünge, da captive Fasern sie vor Preisspitzen schützten, während kleine Verarbeiter mit Spotverträgen gefährlich gestreckte Working-Capital-Zyklen erlebten. Indiens Anti-Subventions-Untersuchung zu chinesischen und indonesischen Kartonagen verändert die Handelsströme im asiatisch-pazifischen Raum, doch neue inländische Werke werden erst 2027 in Betrieb gehen, sodass die Preisvolatilität kurzfristig anhalten wird.

Wettbewerb durch flexible Verpackungsformate

Flexible Beutel und Tüten wiegen weniger, senken Frachtkosten und laufen effizient auf Hochgeschwindigkeits-Form-Fill-Seal-Linien, was Snack- und Körperpflegemarken von Wellpappe-Sekundärverpackungen weglockt. Mondis Flexibelverpackungssparte erzielte 2024 trotz Margendruck ein EBITDA von 558 Millionen EUR (610 Millionen USD) und unterstreicht damit das Ausmaß des Kapitals, das in Folienlinien fließt. Wellpappenverarbeiter kontern, indem sie E-Wellen- und F-Wellen-Mikroprofile einsetzen, die Material einsparen, ohne die Druckfestigkeit zu beeinträchtigen, und indem sie die überlegene Recyclingfähigkeit am Straßenrand hervorheben, um sich an Kreislaufwirtschaftsmandaten auszurichten.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Zweigleisiges Wachstum prägt Faserstrategien

Recycling-Liner sicherte sich 2025 einen Anteil von 54,12 % am Markt für Wellpappenverpackungen im asiatisch-pazifischen Raum, da kostensensible E-Commerce- und Industrienutzer ihre Transportbudgets optimieren. Frischfaser-Kraft expandiert mit einem CAGR von 5,62 % und erschließt hochmargige Nischen, in denen direkter Lebensmittelkontakt und pharmazeutische Reinheitsstandards zertifizierte Faserketten vorschreiben. Diese Divergenz schärft die Spezialisierung der Lieferanten: Indonesische Werke bauen Frischfaserkapazitäten aus, während chinesische Verarbeiter Altfaserkreisläufe vertiefen, um sich gegen Importbeschränkungen abzusichern.

Verarbeiter, die auf Recyclinggüten angewiesen sind, müssen nun in optische Sortierer und Feuchtigkeitskontrollsysteme investieren, um Chinas GB/T 6543-2025-Anforderungen an Rechtwinkligkeit und Druckfestigkeit zu erfüllen, die im Dezember 2025 in Kraft treten.[2]GB/T 6543-2025 Normausschuss, "Einfach- und Doppelwellkartons für Transportverpackungen," sac.gov.cn Gleichzeitig sichern sich Premium-Exporteure von Meeresfrüchten und Frischprodukten mehrjährige Frischfaser-Kraft-Verträge, um die Feuchtigkeitstoleranz bei transpazifischen Transporten zu gewährleisten, was das Preisdelta zwischen Standardgüten und Spezialgüten vergrößert.

Nach Wellentyp: Mikroprofile beschleunigen die Gewichtsreduzierung

C-Welle hielt 2025 einen Anteil von 53,78 % und balanciert Polsterung und Druckfestigkeit für allgemeine Versandbedürfnisse, doch E-Welle schreitet mit einem CAGR von 5,23 % voran, da Einzelhändler dünnere Profile anstreben, die die Raumnutzung und Frachtkosten senken. DS Smiths Investition im Jahr 2026 in einen Göpfert-Rotationsstanzer veranschaulicht das Rennen um Mikrowellen-Präzision im industriellen Maßstab, da Kosmetik-, Elektronik- und Körperpflegemarken lithografieähnliche Druckqualität auf Wellpappensubstraten fordern. F-Welle gewinnt trotz geringerer Volumina bei Luxus-Geschenkverpackungen und Abonnementboxen an Bedeutung, wo taktile Unboxing-Erlebnisse mit Falltestrobustheit koexistieren müssen.

Der Schwenk zu Mikrowellen verpflichtet Werke, glatteres, hochsteifes Linerpapier zu liefern, das engere Kalipertoleranzen verträgt, was wiederum integrierten Produzenten zugute kommt, die Frisch- und Altfasern auf derselben Maschine mischen können. Verarbeiter müssen den höheren Kapitalaufwand für Feinwellen-Corrugator gegen die logistischen Einsparungen abwägen, die Kunden durch leichtere, flachere Kartons erzielen, die Lkw-Ladeflächen effizienter füllen. Da E-Commerce-Algorithmen die Abrechnung nach Volumengewicht optimieren, werden Markeninhaber Kartonhersteller zu immer dünneren Profilen drängen und E-Welle sowie F-Welle als die am schnellsten wachsenden Nischen im Markt für Wellpappenverpackungen im asiatisch-pazifischen Raum in den nächsten fünf Jahren festigen.

Nach Verpackungstyp: Maßgeschneiderte Stanzformate definieren das Marken-Storytelling neu

Regular Slotted Containers machten 2025 einen Anteil von 38,96 % aus, da standardisierte Stanzbibliotheken, schnelle Rüstzeiten und universelle Palettenkompatibilität die Kosten für Standardwaren niedrig halten, doch maßgeschneiderte Stanzkartons wachsen mit einem CAGR von 5,45 %, da Omni-Channel-Händler regalfertige Designs suchen, die gleichzeitig als Markenbühne dienen. Großformatige digitale Schneidemaschinen in Kombination mit CAD-gesteuerter Designsoftware ermöglichen es Verarbeitern, komplexe Geometrien innerhalb von Tagen zu realisieren und bisher exklusive Ästhetik für mittelgroße Kampagnen und Flash-Sales zugänglich zu machen. Faltschachteln und Point-of-Purchase-Displays bleiben für wirkungsstarkes Merchandising wichtig, obwohl ihr Wachstum durch günstigere flexible Standbeutel in Snack- und Süßwarenregalen gebremst wird.

Großbehälter und Palettenkisten bleiben zwar Nischenprodukte, sind aber für schwere Maschinen, Automobilteile und Agrarexporte unverzichtbar, wo dreiwandige Konstruktionen Eckstauchversagen verhindern. Smurfit WestRocks Übernahme von Cartomanabí im Jahr 2026 unterstreicht den strategischen Wert regionaler Verarbeitungsstandorte, die maßgeschneiderte Stanzteile mit Just-in-Time-Zuverlässigkeit liefern und kostspielige interregionale Transporte vermeiden. Im Prognosezeitraum wird der Markt für Wellpappenverpackungen im asiatisch-pazifischen Raum erleben, wie maßgeschneiderte Stanzteile von einer Marketingneuheit zur Mainstream-Anforderung werden, da Einzelhändler Personalkosten im Laden senken, indem sie regalfertige Kartons direkt in die Regale stellen.

Nach Wandtyp: Doppelwandige Konstruktionen puffern Lieferkettenerschütterungen ab

Einwandige Konstruktionen hielten 2025 einen Anteil von 34,78 %, da leichte Konsumgüter selten Druckgrenzen überschreiten, doch doppelwandige Kartons nehmen mit einem CAGR von 5,56 % zu, da automatisierte Lager die Stapelhöhen erhöhen und Getränke für den Export auf schwerere Einheitslasten umstellen. Chinas GB/T 6543-2025 schreibt strengere Leerkarton-Druckschwellenwerte vor, was Exporteure von Elektronik, Haushaltsgeräten und Wein dazu veranlasst, die Wandstärke trotz höherem Papierverbrauch zu erhöhen. Dreiwandige Ausführungen bleiben auf Industriemotoren, EV-Batteriepakete und Schüttgutchemikalien beschränkt, wo Fallschäden oder Perforationsrisiken die Materialkosten überwiegen.

Visys Werksaufrüstung in Brisbane für 30 Millionen AUD (20 Millionen USD) und der Tasmania-Hub für 20 Millionen AUD (13 Millionen USD) veranschaulichen die Investitionen, die erforderlich sind, um schwereres Kraftpapier mit hohem Flächengewicht und mehrwandige Laminate im großen Maßstab zu verarbeiten. Verarbeiter, die Klebstoffgleichmäßigkeit und die Bindung von Welle und Liner perfektionieren, werden Aufpreise erzielen, da fehlerhafte Nähte in einer Doppelwand bei Produktrückrufen weit mehr kosten als das zusätzliche Papier. Da multimodale Logistik zunimmt und Straße, Schiene und See in derselben Sendung kombiniert werden, wird der Markt für Wellpappenverpackungen im asiatisch-pazifischen Raum weiterhin zu doppelwandigen Ausführungen tendieren, wenn sekundäre Handhabungszyklen die bisherigen Normen überschreiten.

Nach Drucktechnologie: Digitaler Tintenstrahldruck schließt die Kostenlücke

Flexodruckmaschinen hielten 2025 einen Anteil von 61,53 % aufgrund unübertroffenen Durchsatzes bei langen Auflagen, niedriger Tintenkosten und breiter Bedienervertrautheit, doch digitaler Tintenstrahldruck steigt mit einem CAGR von 5,78 % auf dem Rücken sinkender Klickpreise und staatlicher Subventionen, die die Amortisationszeiten für Maschinen mit einem Preis von über 2 Millionen USD verkürzen. Breitbahn-Tintenstrahlmaschinen laufen nun mit bis zu 400 m pro Minute und verschieben den wirtschaftlichen Break-even gegenüber mittleren Flexomaschinen auf Aufträge unter 10.000 Laufmeter – ein Volumen-Sweet-Spot für Fast-Fashion-Marken und Sonderaktionen. Indien und Vietnam subventionieren bis zu 30 % der Kapitalausgaben für digitale Industrie-4.0-Linien und veranlassen kleinere Verarbeiter, direkt in variable Daten-Workflows zu springen, die QR-Codes und Seriennummern für Track-and-Trace einbetten.

Hybride Drucksäle, die auf Flexoeinheiten Grundschichten auftragen und käuferspezifische Grafiken per Tintenstrahldruck überlagern, entwickeln sich zum operativen Goldstandard für Exportdrehscheiben, die viele SKUs mit volatilen Auftragsgrößen jonglieren. Litho-Kaschierung dominiert weiterhin bei Ultra-Premium-Alkohol- und Kosmetikkartons, wo metallische Folien und taktile Lacke hohe Stückpreise rechtfertigen, doch Umweltaudits zur Lösungsmittelverwendung und Laminat-Recyclingfähigkeit könnten ihr Aufwärtspotenzial begrenzen. Im nächsten Jahrzehnt wird der Markt für Wellpappenverpackungen im asiatisch-pazifischen Raum erleben, wie digitaler Tintenstrahldruck vom Randbereich zur Grundlage wird, da Markeninhaber sowohl Agilität als auch datenreiche Verpackungen fordern, die Flexodruck allein nicht bieten kann.

Nach Endverbraucherbranche: Fulfillment-Hubs gestalten Spezifikations-Dashboards neu

Frische Lebensmittel und Frischprodukte repräsentierten 2025 43,56 % der Endverbrauchernachfrage in der asiatisch-pazifischen Region, die den weltweit führenden Anteil an Obst-, Gemüse- und Meeresfrüchteexporten hält, die auf belüftete, feuchtigkeitsbeständige Kartons angewiesen sind. E-Commerce-Fulfillment-Center werden voraussichtlich am schnellsten mit einem CAGR von 5,68 % wachsen, da Plattformen Verpackungen nun als Erweiterung des Kundenerlebnisses betrachten und maßgeschneiderte Kartons mit weniger Retouren, positiveren Unboxing-Videos und vereinfachter Rückwärtslogistik verknüpfen. Verarbeitete Lebensmittel, Getränke, Elektrogeräte und Körperpflegeprodukte liefern zusammen ein stabiles Grundvolumen, obwohl die Verpackungsspezifikation jedes Segments aufgrund von Nachhaltigkeitsverpflichtungen und Automatisierungskompatibilität auseinanderdriftet.

Pharmazeutische Versandverpackungen erfordern Temperatursicherung, Kontaminationsbarrieren und Seriennummernintegrität, was Verarbeiter zu mehrschichtigen Wellpappenlösungen drängt, die Phasenwechselpakete mit RFID-fähigen Druckzonen kombinieren. Industriegüter, Automobilteile und Baumaterialien stützen sich weiterhin auf schwere Palettenkisten, doch zyklische Investitionsgüterzyklen bedeuten, dass ihr Wachstum mit makroökonomischen Investitionstrends schwankt. Insgesamt wird der Markt für Wellpappenverpackungen im asiatisch-pazifischen Raum erleben, wie Fulfillment-Center Frischprodukte als primäre Innovationsplattform ablösen und Verarbeiter zwingen, sowohl robuste Strukturtechnik als auch verbraucherorientierte Ästhetik innerhalb desselben Produktionslaufs zu beherrschen.

Geografische Analyse

China hielt 2025 einen Anteil von 49,63 % am Markt für Wellpappenverpackungen im asiatisch-pazifischen Raum, angetrieben von 175 Milliarden Paketsendungen in diesem Jahr. Die Kurierverordnung vom Juni 2025, die minimale Verpackung vorschreibt, und der Strukturstandard GB/T 6543-2025 zwingen Verarbeiter, Qualitätskontrollsensoren aufzurüsten und auf wiederverwendbare Umreifungen umzusteigen. Großunternehmen wie Nine Dragons verzeichneten im ersten Halbjahr des Geschäftsjahres 2026 Gewinnsprünge von 225 %, indem sie captive Fasern und neue Kapazitäten von 2 Millionen Tonnen in Beihai nutzten.[3]Nine Dragons Paper Holdings, "Zwischenbericht GJ 2026," ndpaper.com

Indien, das mit einem CAGR von 6,15 % voranschreitet, profitiert von einem Kapitalausgabenschub von 145 Milliarden USD und einem eigenen MSME-Fonds, der die Kreditkosten für Corrugator-Investitionen in hochwertige digitale Linien senkt. Die Verschärfung der Abwassernormen im September 2025, die ab 2027 wirksam wird, wird die Wasserbehandlungskosten erhöhen und die Konsolidierung in einem Sektor beschleunigen, in dem viele kleine Werke noch veraltete Kessel betreiben. Die reifen Märkte Japan, Südkorea, Australien und Neuseeland weisen ein langsameres Tonnagenwachstum auf, erzielen jedoch höhere Erlöse pro Karton dank EPR-Mandaten, die die Dokumentation des Recyclinganteils und Barrierebeschichtungszertifizierungen aufwerten.

Oji Holdings' Flüssigkartonwerk in Vietnam für 16 Milliarden JPY (150 Millionen USD) unterstreicht eine geografische Verlagerung, die es japanischen Unternehmen ermöglicht, ASEAN-Wachstumskorridore zu beliefern, ohne inländische Energieaufschläge zu tragen. Der übrige asiatisch-pazifische Raum, insbesondere Vietnam, Indonesien und Thailand, absorbiert Produktionsverlagerungen aus China-plus-eins-Strategien. APP Groups indonesische Kraftpapiererweiterung um 1,2 Millionen Tonnen und Tetra Paks Vietnam-Linie für 97 Millionen EUR (103 Millionen USD) spiegeln das Investorenvertrauen in die regionale Nachfrage wider, obwohl fragmentierte Logistik und Hafenstaus weiterhin Schadensquoten und Pufferlagerniveaus in die Höhe treiben.

Wettbewerbslandschaft

Der Markt für Wellpappenverpackungen im asiatisch-pazifischen Raum ist mäßig konzentriert, wobei die fünf größten Gruppen zusammen einen Anteil von 35–40 % halten. Vertikale Integration ist der entscheidende Wettbewerbsvorteil, der Marktteilnehmer vor Linerpapier-Preisspitzen schützt und Fasern in einer Zeit volatiler Altpapierströme sichert. Nine Dragons, Lee and Man und Smurfit WestRock verzeichneten 2025 jeweils zweistellige Margenexpansionen, obwohl die Rohstoffindizes stark schwankten, was den Ertragseffekt von captiven Werken und Recyclingnetzwerken bestätigt.

Strategische Schwerpunkte liegen auf biobasierten Barrieren, Hochgeschwindigkeits-Digitaldruck und kältekettenoptimierten Formaten. Panasonic Connects wiederverwendbare vakuumisolierte VIXELL-Box, die bei -90 °C über 216 Stunden stabil bleibt, ist ein Beispiel für eine Nische, in der Materialinnovation überproportionale Aufpreise erzielen kann.[4]Panasonic Connect, "VIXELL Temperaturkontrollierte Box Spezifikationen," connect.panasonic.com Verarbeiter ohne ausreichende Größe werben entweder um Übernahmen oder ziehen sich in hyperlokale Servicenischen zurück, in denen Geschwindigkeit den Preis übertrumpft. Smurfit WestRocks Übernahme von Cartomanabí in Ecuador, obwohl außerhalb Asiens, signalisiert einen anhaltenden Appetit auf Zukäufe, die regionale Verarbeitungsvolumina hinzufügen, die captive Papiermaschinen speisen.

Arbeitskräftemangel rundet das Wettbewerbsfeld ab: Die PMMI-Umfrage 2025 zeigt, dass 95 % der Konsumgüterunternehmen Schwierigkeiten haben, qualifizierte Falt-Klebe- oder Corrugator-Bediener zu rekrutieren. Um Lohninflation und Mitarbeiterbindungsrisiken entgegenzuwirken, setzen führende Verarbeiter kollaborative Roboter für die Palettierung, automatisierte Spleißer für Rollenwechsel ohne Geschwindigkeitsverlust und Cloud-Analysen ein, die Qualitätsabweichungen erkennen, bevor sie Ausschuss verursachen. Kleinere Werke ohne Kapital für Automatisierung sehen sich steigenden Ausfallzeiten und höheren Fehlerquoten gegenüber, was sie zu Lohnverarbeitungspartnerschaften oder einem vollständigen Verkauf drängt. Mittelfristig wird die Wettbewerbsintensität weniger von der geografischen Präsenz als von der Fähigkeit abhängen, Skaleneffekte mit digitaler Agilität zu verbinden.

Marktführer für Wellpappenverpackungen im asiatisch-pazifischen Raum

Nine Dragons Paper (Holdings) Limited

Oji Holdings Corporation

Rengo Co., Ltd.

Mondi plc

International Paper Company

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2026: Mondi schloss 80 % seines Werks- und Verarbeitungsaufrüstungsprogramms im Wert von 1,2 Milliarden EUR (1,28 Milliarden USD) ab.

- März 2026: Visy investierte 20 Millionen AUD (13 Millionen USD) in einen Tasmania-Hub, um Produzenten und Lebensmittelverarbeiter mit schnell umsetzbaren Wellpappenlösungen zu beliefern.

- September 2025: Visy rüstete sein Brisbane-Werk mit 30 Millionen AUD (20 Millionen USD) auf, um die Produktion von Recycling-Wellpappe zu steigern.

- April 2025: Rengo erwarb einen Anteil von 28,6 % an Kinki Danboru, um sein japanisches Wellpappennetzwerk zu vertiefen.

Berichtsumfang des Marktes für Wellpappenverpackungen im asiatisch-pazifischen Raum

Der Bericht über den Markt für Wellpappenverpackungen im asiatisch-pazifischen Raum umfasst eine umfassende Analyse von faserbasierten und polymerbasierten (PP) Wellpappenmaterialien, die zur Aufnahme, zum Schutz und zum Transport von Waren in verschiedenen Industrie- und Einzelhandelssektoren verwendet werden. Der Markt bezieht sich auf die Branche, die mehrschichtige Platten produziert, die typischerweise aus einem gewellten Medium bestehen, das zwischen Linerpapieren eingebettet ist und hohe Festigkeit-Gewicht-Verhältnisse sowie Druckfestigkeit für Sekundär- und Tertiärverpackungen bietet.

Der Bericht über den Markt für Wellpappenverpackungen im asiatisch-pazifischen Raum ist segmentiert nach Material (Frischfaser-Kraftliner, Recycling-Liner, Wellenpapier, Halbchemische Wellpappe und sonstige Materialien), Wellentyp (A-Welle, B-Welle, C-Welle, E-Welle und F-Welle), Verpackungstyp (Regular Slotted Containers, Maßgeschneiderte Stanzkartons, Faltschachteln, Point-of-Purchase-Displays, Palettenkisten und sonstige Verpackungstypen), Wandtyp (Einwandig, Doppelwandig, Dreiwandig und Einfachkaschierung), Drucktechnologie (Flexodruck, Digitaler Tintenstrahldruck, Litho-Kaschierung, Siebdruck und sonstige Drucktechnologien), Endverbraucherbranche (Verarbeitete Lebensmittel, Frische Lebensmittel und Frischprodukte, Getränke, Elektroprodukte, Körperpflege und Kosmetik, E-Commerce-Fulfillment-Center, Pharmazeutika und sonstige Endverbraucherbranchen) sowie Geografie (China, Indien, Japan, Südkorea, Australien und Neuseeland sowie übriger asiatisch-pazifischer Raum). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Frischfaser-Kraftliner |

| Recycling-Liner |

| Wellenpapier |

| Halbchemische Wellpappe |

| Sonstige Materialien |

| A-Welle |

| B-Welle |

| C-Welle |

| E-Welle |

| F-Welle |

| Regular Slotted Containers |

| Maßgeschneiderte Stanzkartons |

| Faltschachteln |

| Point-of-Purchase-Displays |

| Palettenkisten |

| Sonstige Verpackungstypen |

| Einwandig |

| Doppelwandig |

| Dreiwandig |

| Einfachkaschierung |

| Flexodruck |

| Digitaler Tintenstrahldruck |

| Litho-Kaschierung |

| Siebdruck |

| Sonstige Drucktechnologien |

| Verarbeitete Lebensmittel |

| Frische Lebensmittel und Frischprodukte |

| Getränke |

| Elektroprodukte |

| Körperpflege und Kosmetik |

| E-Commerce-Fulfillment-Center |

| Pharmazeutika |

| Sonstige Endverbraucherbranchen |

| China |

| Indien |

| Japan |

| Südkorea |

| Australien und Neuseeland |

| Übriger asiatisch-pazifischer Raum |

| Nach Material | Frischfaser-Kraftliner |

| Recycling-Liner | |

| Wellenpapier | |

| Halbchemische Wellpappe | |

| Sonstige Materialien | |

| Nach Wellentyp | A-Welle |

| B-Welle | |

| C-Welle | |

| E-Welle | |

| F-Welle | |

| Nach Verpackungstyp | Regular Slotted Containers |

| Maßgeschneiderte Stanzkartons | |

| Faltschachteln | |

| Point-of-Purchase-Displays | |

| Palettenkisten | |

| Sonstige Verpackungstypen | |

| Nach Wandtyp | Einwandig |

| Doppelwandig | |

| Dreiwandig | |

| Einfachkaschierung | |

| Nach Drucktechnologie | Flexodruck |

| Digitaler Tintenstrahldruck | |

| Litho-Kaschierung | |

| Siebdruck | |

| Sonstige Drucktechnologien | |

| Nach Endverbraucherbranche | Verarbeitete Lebensmittel |

| Frische Lebensmittel und Frischprodukte | |

| Getränke | |

| Elektroprodukte | |

| Körperpflege und Kosmetik | |

| E-Commerce-Fulfillment-Center | |

| Pharmazeutika | |

| Sonstige Endverbraucherbranchen | |

| Nach Geografie | China |

| Indien | |

| Japan | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird die Nachfrage nach Wellpappenverpackungen im asiatisch-pazifischen Raum bis 2031 werden?

Es wird prognostiziert, dass sie bis 2031 einen Wert von 134,67 Milliarden USD erreichen wird, was einem CAGR von 4,17 % ab 2026 entspricht.

Welches Land verzeichnet das schnellste Wachstum beim regionalen Wellpappenverbrauch?

Indien führt mit einem prognostizierten CAGR von 6,15 % bis 2031, angetrieben durch staatliche Kapitalausgaben, Exportanreize und den Ausbau der Pharmaproduktion.

Welcher Materialtrend verändert die Kartonspezifikationen für Lebensmittel- und Pharmaexporte?

Ein zweigleisiger Ansatz aus Recycling-Liner für kostensensible Güter neben zunehmendem Frischfaser-Kraft-Einsatz für zertifizierte Lebensmittelkontakt- und Feuchtigkeitsbarrierenanwendungen.

Wie beeinflusst der E-Commerce das Wellpappendesign im asiatisch-pazifischen Raum?

Fulfillment-Center priorisieren maßgeschneiderte Stanzkartons und wiederverwendbare Umreifungen, um die Raumnutzung zu senken, was die Nachfrage nach Digitaldruck und Mikrowellenprofilen ankurbelt.

Warum übertreffen integrierte Produzenten eigenständige Verarbeiter?

Die vertikale Kontrolle über Faser- und Energieeinsätze schützt die Margen vor Rohstoffvolatilität und ermöglicht Gewinnwachstum selbst bei Linerpapier-Preisschwankungen.

Welche Innovation könnte Kunststoffeinlagen in feuchtigkeitsempfindlichen Kartons ersetzen?

Pilzbasierte hydrophobe Beschichtungen, die von Forschern der Universität Maine entwickelt wurden, bieten vergleichbare Barriereleistung und verbessern gleichzeitig die Recyclingfähigkeit.

Seite zuletzt aktualisiert am: