Calciumstearat-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 0.98 Milliarden US-Dollar |

| Marktgröße (2031) | 1.27 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.36% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Calciumstearat-Marktanalyse von Mordor Intelligence

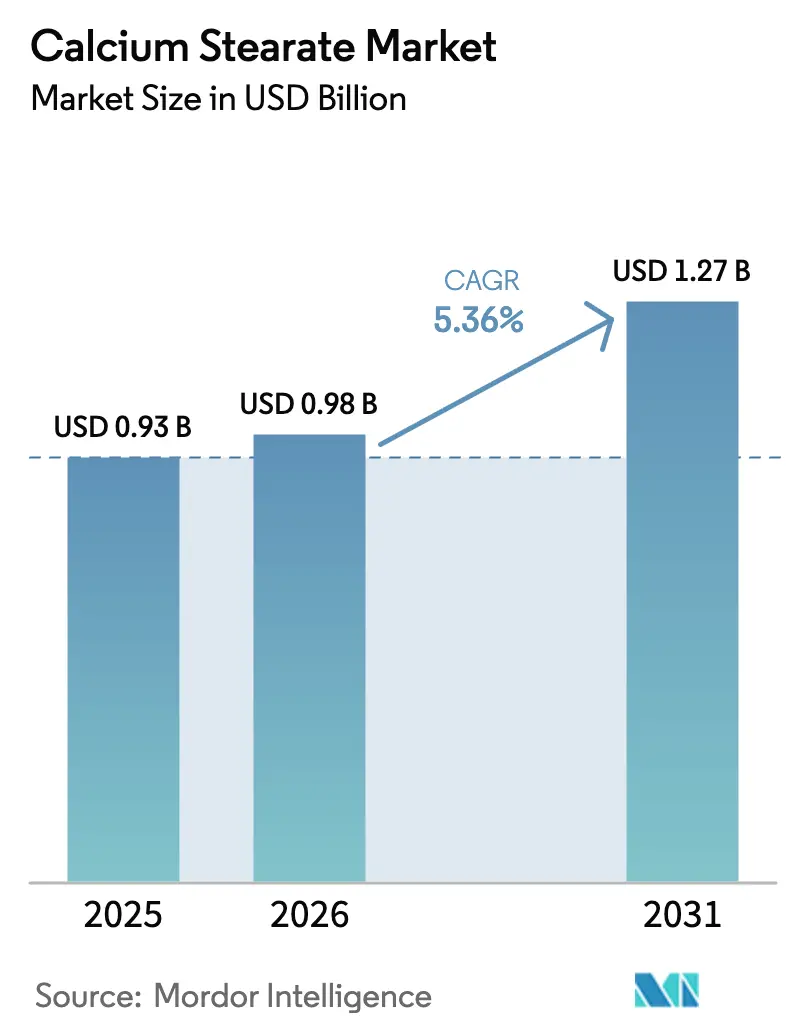

Die Größe des Calciumstearat-Marktes wurde im Jahr 2025 auf USD 0,93 Milliarden geschätzt und soll von USD 0,98 Milliarden im Jahr 2026 auf USD 1,27 Milliarden bis 2031 wachsen, bei einer CAGR von 5,36 % während des Prognosezeitraums (2026–2031). Dieser Wachstumspfad ist verankert im Übergang von toxischen Metallstabilisatoren hin zu calciumbasierten Systemen, einer stärkeren Nachfrage nach feuchtigkeitsbeständigen Betonzusatzmitteln in feuchten Regionen sowie einer schrittweisen Umstellung auf Pflanzenöl-Rohstoffe zur Erfüllung der Nachhaltigkeitsverpflichtungen der Markenhersteller. Regulatorische Obergrenzen für Blei in Polyvinylchlorid (PVC), veröffentlicht unter der Verordnung (EU) 923/2023 und ab November 2024 in Kraft, haben die wirtschaftliche Grundlage für Bleistabilisatoren in Europa beseitigt und eine rasche Neuformulierungsaktivität ausgelöst, die die Nachfrage nach Calciumstearat verstärkt, das gleichzeitig als Wärmestabilisator und Schmiermittel bei der PVC-Extrusion wirkt. Paralleles Wachstum ergibt sich aus Infrastrukturprojekten im Asien-Pazifik-Raum, wo Formulierer von Betonzusatzmitteln auf Calciumstearat bei einer Zementdosierung von 0,5–1,5 % setzen, um Kapillarporen zu blockieren und dem Chlorideindringen entgegenzuwirken, insbesondere in Küstenmegastädten, die anfällig für Monsunzyklen sind. In Nordamerika legen nachhaltigkeitsbewusste Markenhersteller nun Nicht-Palm-Pflanzenölderivate fest, was die Preisresilienz stärkt, da Käufer Aufpreise von 10–15 % akzeptieren, um Lieferketten vor dem Risiko der Entwaldung zu schützen.

Wichtigste Erkenntnisse des Berichts

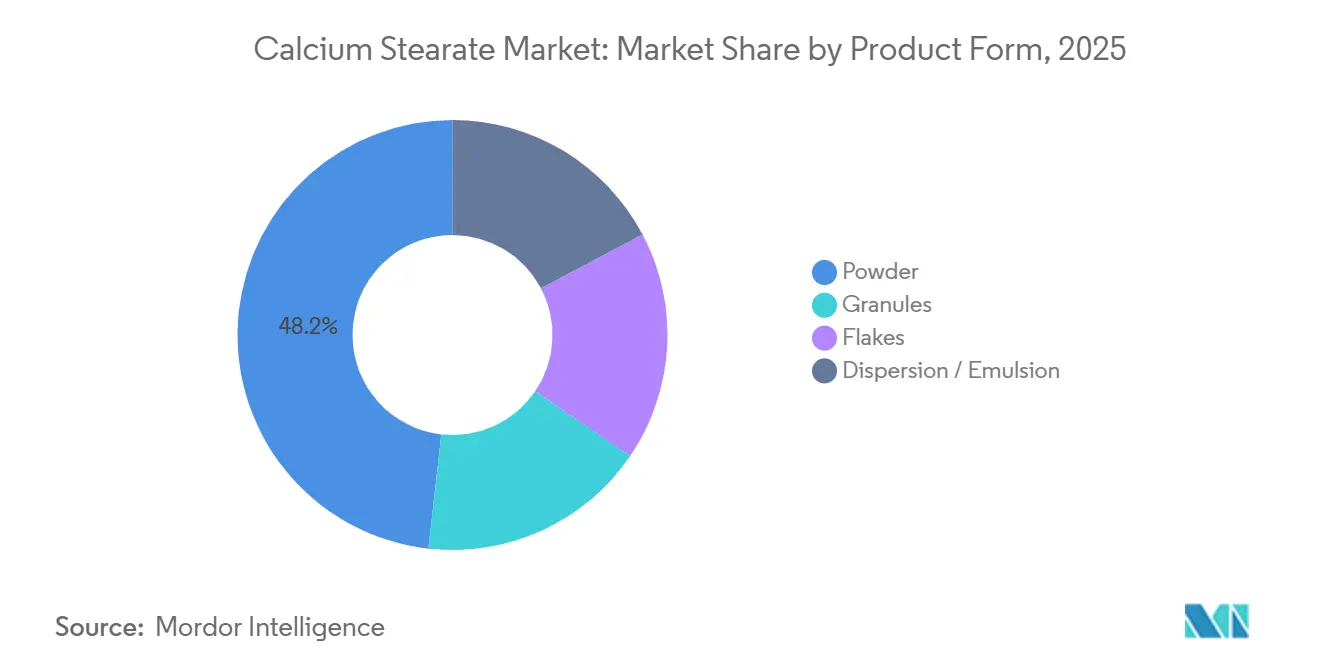

- Nach Produktform entfiel im Jahr 2025 ein Marktanteil von 48,22 % auf Pulver im Calciumstearat-Markt, während Granulat im Prognosezeitraum (2026–2031) mit einer CAGR von 5,87 % zulegt.

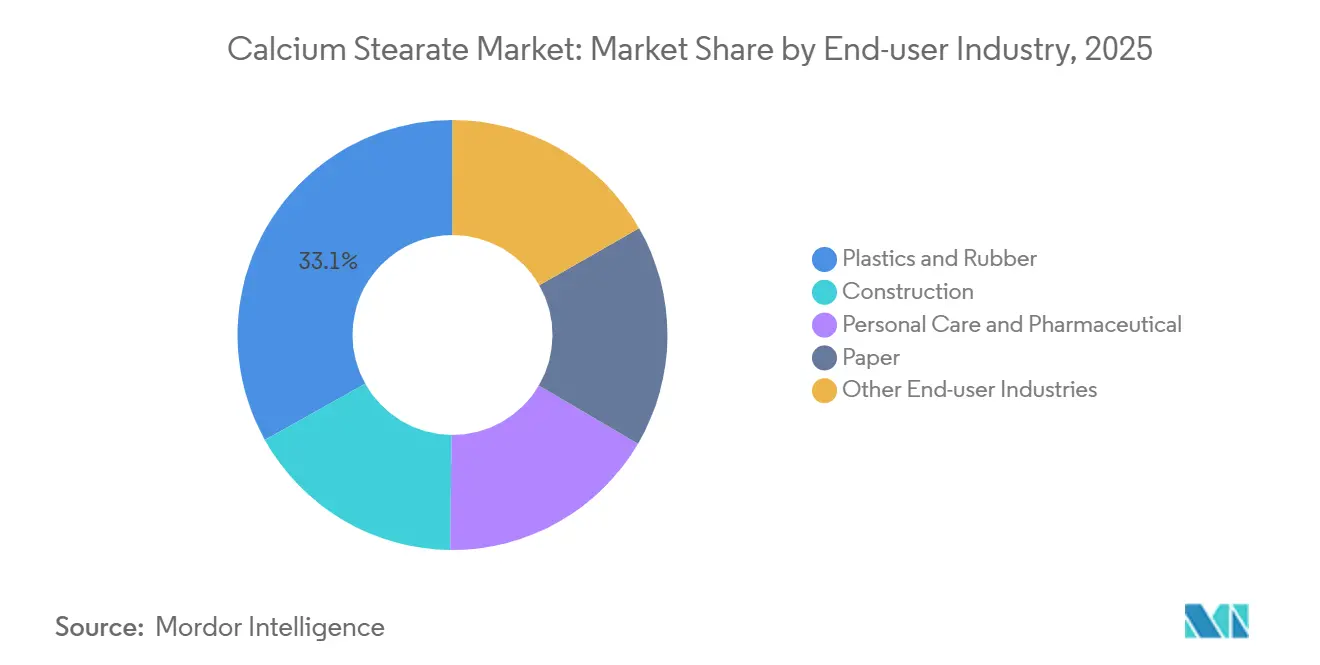

- Nach Endverbraucherbranche führten Kunststoffe und Kautschuk mit einem Marktanteil von 33,11 % im Calciumstearat-Markt im Jahr 2025, während Körperpflege und Pharmazeutika mit einer CAGR von 6,31 % im Prognosezeitraum (2026–2031) das stärkste Wachstum verzeichnen.

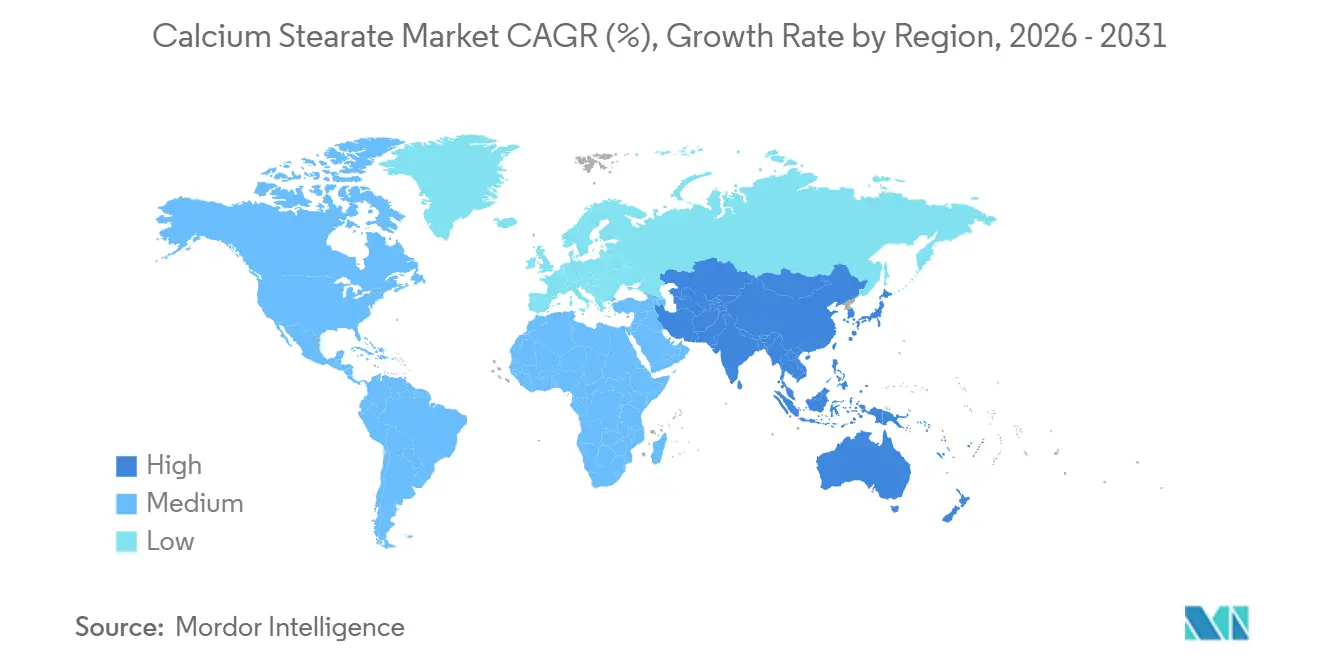

- Nach Geografie entfiel auf den Asien-Pazifik-Raum im Jahr 2025 ein Marktanteil von 44,57 % am Calciumstearat-Markt; die Region soll im Prognosezeitraum (2026–2031) mit einer CAGR von 5,63 % wachsen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse im Calciumstearat-Markt

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Expansion von Bauchemikalien und Betonzusatzmitteln | +0.8% | Asien-Pazifik (China, Indien, ASEAN), Naher Osten | Mittelfristig (2–4 Jahre) |

| Wechsel von bleibasierten zu calciumbasierten Stabilisatoren | +0.7% | Europa, Nordamerika, Asien-Pazifik (regulatorischer Übertragungseffekt) | Kurzfristig (≤ 2 Jahre) |

| OEM-Druck für staubfreie pelletierte Additive zur Verbesserung der Arbeitssicherheit und Automatisierung | +0.6% | Global (konzentriert in der EU, Nordamerika, Japan) | Mittelfristig (2–4 Jahre) |

| Wachstum lösungsmittelfreier Dispersionen für wasserbasierte Beschichtungen | +0.5% | Nordamerika, Europa, China | Mittelfristig (2–4 Jahre) |

| Umstellung von lebensmittelkontaktgeeigneten Verpackungen auf Calciumstearat-Qualitäten auf Basis pflanzlicher Öle | +0.4% | Nordamerika, Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Expansion von Bauchemikalien und Betonzusatzmitteln

Calciumstearat wirkt als hydrophober Porenversiegler in Beton. Laborversuche in Südkorea zeigten, dass eine Dosierung von 1 % bezogen auf das Zementgewicht die Wasseraufnahme nach 28 Tagen Aushärtung um 23 % und das Chlorideindringen um 31 % verringerte – Vorteile, die bei Küstenprojekten von Jakarta bis Chennai Anklang finden[1]Seung-Woo Park, „Hydrophobe Leistung von Calciumstearat in Beton mit hoher Luftfeuchtigkeit”, Korea University Journal, korea.ac.kr. Die Nachfrage steigt, da ASEAN-Regierungen Konjunkturmittel in den Ausbau von Häfen und Hochstraßen lenken und damit einen positiven Kreislauf zwischen Zementherstellern und Zusatzmittelherstellern schaffen. Obwohl die Vorabkosten des Additivs höher sind als bei herkömmlichen Wasserreduktionsmitteln, verringern die Doppelfunktionalität – Wasserabweisung und Schmierwirkung – den Gesamtbedarf an Zusatzmittelrezepturen und fördern die langfristige Akzeptanz, sobald die ASTM-C494-Neuzertifizierung abgeschlossen ist.

Wechsel von bleibasierten zu calciumbasierten Stabilisatoren

Der Bleischwellenwert von 0,1 % in PVC gemäß Verordnung (EU) 923/2023 macht historische Bleistabilisatoren bei den für Farberhalt und Wärmestabilität erforderlichen Dosierungen unbrauchbar. Europäische Verarbeiter verfügen über kaum Pufferbestände und müssen neue Formulierungen sofort zertifizieren, was Calcium-Zink-Systeme mit Calciumstearat als Kernkomponente vorantreibt. Große Stabilisatorhersteller haben reagiert: Baerlocher hat 2023 ein kohlenstoffarmes Werk in Dewas, Indien, in Betrieb genommen, während sein Standort im Vereinigten Königreich die Kapazität zuvor um über 50 % erhöht hat. Übertragungseffekte sind in Mexiko und Vietnam erkennbar, wo globale OEMs (Erstausrüster) Rezepturen vereinheitlichen, um Beschaffungsprüfungen zu vereinfachen, was die globale Calciumstearat-Nachfrage steigert.

OEM-Druck für staubfreie pelletierte Additive

Automobil- und Gerätehersteller streben danach, einatembaren Staub (unter 10 µm) unter den OSHA-Grenzwert von 5 mg/m³ zu senken. Granuläres Calciumstearat, sprühgetrocknet zu 0,4–1,0 mm Pellets, weist Schüttdichten von etwa 0,7 g/cm³ auf und verbessert die gravimetrische Dosiergenauigkeit auf ±0,5 %[2]Behörde für Arbeitssicherheit und Gesundheitsschutz, „Zulässige Expositionsgrenzwerte”, osha.gov. Werke, die von Pulver auf Granulat umstellen, berichten von einer Reduzierung des Additivabfalls um 15–20 % und 30–40 % schnelleren Farbwechselzyklen, was Arbeitsausfallzeiten reduziert und Amortisationszeiten von 12–18 Monaten für Silobeschicker-Nachrüstungen unterstützt.

Wachstum lösungsmittelfreier Dispersionen für wasserbasierte Beschichtungen

VOC-Grenzwerte werden unter EPA-Methode 24 und EU-Richtlinie 2004/42/EG immer enger. Formulierer wasserbasierter Beschichtungen setzen nun auf Calciumstearat-Emulsionen mit 50 % Feststoffgehalt, wodurch der früher für Pulverseifen erforderliche Mahlschritt entfällt. PPGs CALSAN-Reihe hat diesen Weg kommerzialisiert; Laborbenchmarks zeigen gleiche Mattierungseffizienz bei 30 % niedrigerer Dosierung als lösungsmittelbasierte Metallseifen, was die Rohstoffintensität selbst vor Rabattgutschriften für VOC-Konformität senkt. Beschichtungshersteller benötigen jedoch mindestens 18 Monate beschleunigter Bewitterung vor einer breiten Spezifikationsaufnahme, daher die mittelfristige Einordnung.

Analyse der Hemmnisswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Volatile Stearinsäure-Rohstoffpreise | -0.6% | Global (akut in Asien-Pazifik, Europa) | Kurzfristig (≤ 2 Jahre) |

| Verschärfung der Spurenmetallgrenzwerte bei hochwirksamen Pharmaexzipienten | -0.5% | Nordamerika, Europa, Japan | Mittelfristig (2–4 Jahre) |

| ESG-gebundene Darlehen, die palmölbasierte Lieferketten benachteiligen | -0.4% | Global (konzentriert in der EU, Nordamerika) | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Stearinsäure-Rohstoffpreise

Palmöl stieg von CNY 7.481 pro Tonne im Januar 2024 auf CNY 10.070 pro Tonne im Dezember und wirkte sich mit einer Verzögerung von zwei Monaten direkt auf die Stearinsäurepreise aus. Da Stearinsäure etwa 68 % der Barkosten von Calciumstearat ausmacht, wurden die Bruttomargen für Spotverkäufer spürbar komprimiert, was bei kleinen unabhängigen Herstellern in Shandong und Jiangsu zu kurzen Produktionsstillständen führte. Die Absicherungsbereitschaft ist nach wie vor uneinheitlich, und viele Produzenten verfügen nicht über die für langfristige Palmöl-Futures erforderlichen Kreditlinien, was die Ertragsvolatilität erhöht.

Verschärfung der Spurenmetallgrenzwerte bei Pharmaexzipienten

ICH (Internationaler Rat für Harmonisierung) Q3D legt Grenzwerte für Arsen, Cadmium und Blei von 1,5, 0,5 bzw. 5 µg/g in oralen Exzipienten fest. Die Einhaltung dieser Spezifikationen verpflichtet die Hersteller zur Einführung von Aktivkohlepolierung und Ionenaustauschsäulen, was die Umwandlungskosten um USD 0,50–0,80 pro kg erhöht. Größere Exzipientenhersteller können die Investition amortisieren, während kleinere Lohnhersteller Schwierigkeiten haben und Aufträge an vertikal integrierte Lieferanten mit eigener ICP-MS (induktiv gekoppelter Plasma-Massenspektrometrie)-Analytik verlieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produktform: Granulat gewinnt durch Automatisierungsanforderungen an Boden

Etwa 48,22 % des Volumens im Jahr 2025 entfielen auf Pulver, was die fest verankerte Infrastruktur in bestehenden PVC-Linien widerspiegelt. Dennoch schreiben lichtlose Formzellen in Deutschland und Japan nun Pellets vor, um ISO-45001-Audits zu erfüllen. Granulatproduktformen sollen im Prognosezeitraum (2026–2031) eine CAGR von 5,87 % erzielen und Pulver überholen, da der Calciumstearat-Markt auf automatisierte Dosierung umstellt. Flocken bleiben in Kautschuk-Innenmischern bestehen, sind jedoch eine Nische. Wasserdispersionen erzielen dank ihrer Plug-and-Spray-Bequemlichkeit für wasserbasierte Beschichtungen Preisaufschläge von rund 25 %.

Der Marktanteil pelletierter Formen im Calciumstearat-Markt wird daher steigen, da OEMs staubfreie Benchmarks anstreben. Frühe Anwender bestätigen Einsparungen von 15–20 % beim Additivabfall, die sich direkt in niedrigere Ausschussraten umwandeln. Anlagenhersteller berichten von regen Aufträgen für 40-m³-Edelstahlsilos mit Wägebandschnecken, was belegt, dass die wirtschaftliche Grundlage in thermoplastischen Wertschöpfungsketten akzeptiert wird.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Pharma übertrifft Kunststoffe aufgrund von Reinheitsanforderungen

Kunststoffe und Kautschuk hielten im Jahr 2025 einen Anteil von 33,11 % an der Calciumstearat-Marktgröße, angetrieben durch PVC-Fensterrahmen und Reifeninnenschichten. Dennoch bleibt die CAGR des Segments niedrig, da einige Formulierer auf Zinkstearat oder synthetische Wachse umsteigen. Im Gegensatz dazu werden Körperpflege und Pharmazeutika ihren kombinierten Anteil bis 2031 mit einer CAGR von 6,31 % im Prognosezeitraum (2026–2031) steigern, gestützt durch USP-NF (United States Pharmacopeia und das National Formulary) Calcium- und Fettsäureverhältnisse sowie ICH-Q3D-Metallgrenzen. Mit USD 5–6 /kg bieten pharmazeutische Qualitäten einen Wertpool, der doppelt so hoch ist wie der von Kunststoffqualitäten für den Massenmarkt, was Lieferanten hilft, Rohstoffschocks auszugleichen.

Marktanteilsgewinne im Calciumstearat-Markt resultieren auch daraus, dass Tablettenpressenhersteller hochschmierfähige Direktkomprimierungsmischungen einsetzen. Diese Mischungen reduzieren das Stempelkleben und steigern den Durchsatz um 8–10 %, ein entscheidender Kennwert für Linien mit kontinuierlicher Verarbeitung. Kosmetikformulierungen bevorzugen ebenfalls Qualitäten mit geringer Eigenfarbe (unter 2 Lovibond) für Presspuder und Lippenstifte, was mit dermatologischen Sicherheitsdossiers übereinstimmt, die Talk ausschließen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Der Asien-Pazifik-Raum dominierte den Calciumstearat-Markt im Jahr 2025 mit einem Anteil von 44,57 % und soll mit einer CAGR von 5,63 % im Prognosezeitraum (2026–2031) weiter zulegen. Die Nähe zu indonesischen Palmplantagen sichert den Stearinsäure-Rohstoff, während Indiens Nationales Infrastrukturprogramm den Bedarf an PVC-Rohren steigert. Japanische Küstenbauvorschriften schreiben Zusatzmittel vor, die das Chlorideindringen begrenzen, was den Einsatz hochwertiger Calciumstearat-Zusatzmittel trotz des insgesamt moderaten Bauvolumens der Region fördert.

Europas unmittelbarer Anstieg ist mit dem Bleiversbot gemäß Verordnung 923/2023 verbunden. Langfristig könnte die PVC-Substitution durch vernetztes Polyethylen das Wachstum dämpfen, obwohl Nischen für lebensmittelkontaktgeeignete und pharmazeutische Reinheitsanforderungen die Preisresilienz stärken. Nordamerikas Ausrichtung auf sojabasierte Derivate mildert RSPO (Runder Tisch für nachhaltiges Palmöl)-Strafen und entspricht den Entwaldungsverpflichtungen des US-amerikanischen Einzelhandels.

Lateinamerika und der Nahe Osten wachsen jeweils mit einer ähnlichen CAGR, angetrieben durch Tiefbauprojekte und aufstrebende Pharmacluster. Baerlochers brasilianischer Standort, der seit 2013 schrittweise ausgebaut wurde, exportiert nun Metallstearate in Nachbarländer und zeigt, wie ein einzelner Hub die regionale Versorgung prägen kann.

Wettbewerbslandschaft

Der Calciumstearat-Markt ist stark fragmentiert. Die westliche Marktführerschaft liegt bei Baerlocher, Valtris und Peter Greven, die alle rückwärts in die Stearinsäureproduktion integriert sind. Regulatorische Zulassungen werden zu harten Markteintrittsbarrieren. Der GRAS-Status (Generally Recognized As Safe) der FDA (Food and Drug Administration), REACH (Registrierung, Bewertung, Zulassung und Beschränkung von Chemikalien)-Dossiers sowie RSPO (Runder Tisch für nachhaltiges Palmöl)-Lieferkettenaudits erfordern strenge Analyselabore.

Marktführer in der Calciumstearat-Branche

Baerlocher GmbH

Valtris Specialty Chemicals

FACI Corporate S.p.A.

PMC Biogenix, Inc.

Peter Greven GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Univar Solutions LLC schloss eine exklusive nordamerikanische Vertriebsvereinbarung mit Syensqo für Inhaltsstoffe der Schönheitspflege und erweiterte damit sein Portfolio an Spezialchemikalien. Die Partnerschaft stärkt seine Position in den Märkten für Körperpflege, indem sie integrierte Lösungen ermöglicht, die Calciumstearat mit anderen kosmetischen Inhaltsstoffen kombinieren.

- Mai 2024: Norac Additives, eine Tochtergesellschaft von Peter Greven GmbH & Co. KG, startete eine neue Produktionslinie für Calciumstearat-Dispersionen der Marke LIGAFLUID. Das Unternehmen beliefert Kunden nun mit Dispersionsqualitäten, die denen aus seinen Produktionsstätten in Deutschland und Malaysia entsprechen.

Berichtsumfang des globalen Calciumstearat-Marktes

Calciumstearat ist ein Carboxylat des Calciumsalzes. Es wird als Bestandteil einiger Schmiermittel und Tenside verwendet. Calciumstearat wird im Kunststoffsektor in großem Umfang als Säurefänger, Trennmittel, Schmiermittel, Hydrophobierungsmittel im Bauwesen sowie als Rieselhilfsmittel in Pharmazeutika und Kosmetika eingesetzt.

Der Calciumstearat-Markt ist nach Produktform, Endverbraucherbranche und Geografie segmentiert. Nach Produktform ist der Markt in Pulver, Granulat, Flocken und Dispersion/Emulsion unterteilt. Nach Endverbraucherbranchen ist der Markt in Kunststoff und Kautschuk, Bauwesen, Körperpflege und Pharmazeutika, Papier sowie sonstige Endverbraucherbranchen (Lebensmittel, Automobil, Farben und Beschichtungen sowie Petrochemie) segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für 16 Länder in den wichtigsten Regionen. Für jedes Segment wurden Marktgröße und Prognosen auf der Grundlage des Wertes (USD) erstellt.

| Pulver |

| Granulat |

| Flocken |

| Dispersion / Emulsion |

| Kunststoffe und Kautschuk |

| Bauwesen |

| Körperpflege und Pharmazeutika |

| Papier |

| Sonstige Endverbraucherbranchen |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Russland | |

| Nordische Länder | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Südafrika | |

| Übriger Naher Osten und Afrika |

| Nach Produktform | Pulver | |

| Granulat | ||

| Flocken | ||

| Dispersion / Emulsion | ||

| Nach Endverbraucherbranche | Kunststoffe und Kautschuk | |

| Bauwesen | ||

| Körperpflege und Pharmazeutika | ||

| Papier | ||

| Sonstige Endverbraucherbranchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Nordische Länder | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der Calciumstearat-Markt bis 2031 sein?

Es wird prognostiziert, dass er etwa USD 1,27 Milliarden erreicht und von 2026 an mit einer CAGR von 5,36 % wächst.

Welche Region führt beim Calciumstearat-Verbrauch?

Der Asien-Pazifik-Raum macht rund 45 % der globalen Nachfrage aus und profitiert von der Nähe zu Stearinsäure-Rohstoffen und dem wachsenden Einsatz von PVC im Bauwesen.

Warum wächst Granulat als Additivform schneller als Pulver?

Granulat erfüllt OEM-Anforderungen für staubfreie Handhabung, verbessert die Dosiergenauigkeit und reduziert Abfall, was bis 2031 eine CAGR von 5,87 % antreibt.

Was ist der wichtigste regulatorische Auslöser für die Nachfrage in Europa?

Die Verordnung (EU) 923/2023 begrenzt Blei in PVC auf 0,1 % und zwingt zur Umstellung auf calciumbasierte Stabilisatoren, die auf Calciumstearat basieren.

Wie wirkt sich die Rohstoffvolatilität auf Calciumstearat-Hersteller aus?

Stearinsäurepreisschwankungen, die mit den Palmölmärkten verbunden sind, komprimieren die Margen und können dazu führen, dass kleinere Verarbeiter während Preisspitzen Kapazitäten stilllegen.

Seite zuletzt aktualisiert am: