Tamaño y Participación del Mercado C4ISR

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 141.5 Mil millones de dólares |

| Tamaño del Mercado (2031) | 184.94 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.50% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado C4ISR por Mordor Intelligence

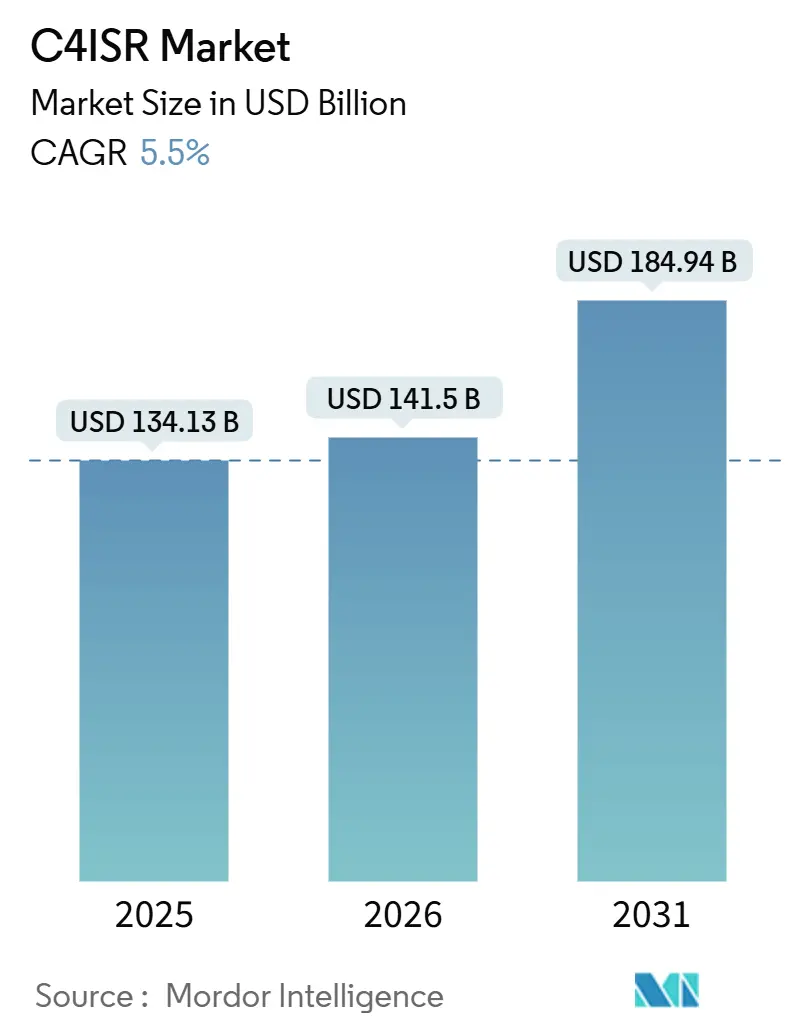

Se espera que el tamaño del mercado C4ISR crezca de 134,13 mil millones de USD en 2025 a 141,50 mil millones de USD en 2026 y se prevé que alcance los 184,94 mil millones de USD para 2031 a una CAGR del 5,50% durante 2026-2031. El mercado C4ISR avanza hacia sistemas de mando en red, comunicaciones resilientes e imágenes operativas compartidas, en lugar de actualizaciones aisladas de plataformas. La inversión aliada en defensa siguió siendo un motor importante de la demanda en 2026, con el Departamento de Defensa de los EE. UU. declarando que los aliados de la OTAN se comprometieron a más de 120 mil millones de USD en gasto adicional más allá de los niveles de 2025. Las normas de arquitectura abierta también están cambiando la contratación pública, ya que los equipos de adquisición ahora esperan que las actualizaciones de software y el cumplimiento cibernético continúen después del despliegue en lugar de finalizar con la entrega. La proliferación de sistemas autónomos y el procesamiento en el borde están aumentando la demanda de fusión de datos, enlaces seguros y soporte de decisiones más rápido en todo el mercado C4ISR. Al mismo tiempo, las brechas de interoperabilidad de coalición, las exigencias de acreditación cibernética y los problemas de cumplimiento de exportaciones continúan dando forma a la selección de proveedores y al calendario de los programas en todo el mercado C4ISR.

Conclusiones Clave del Informe

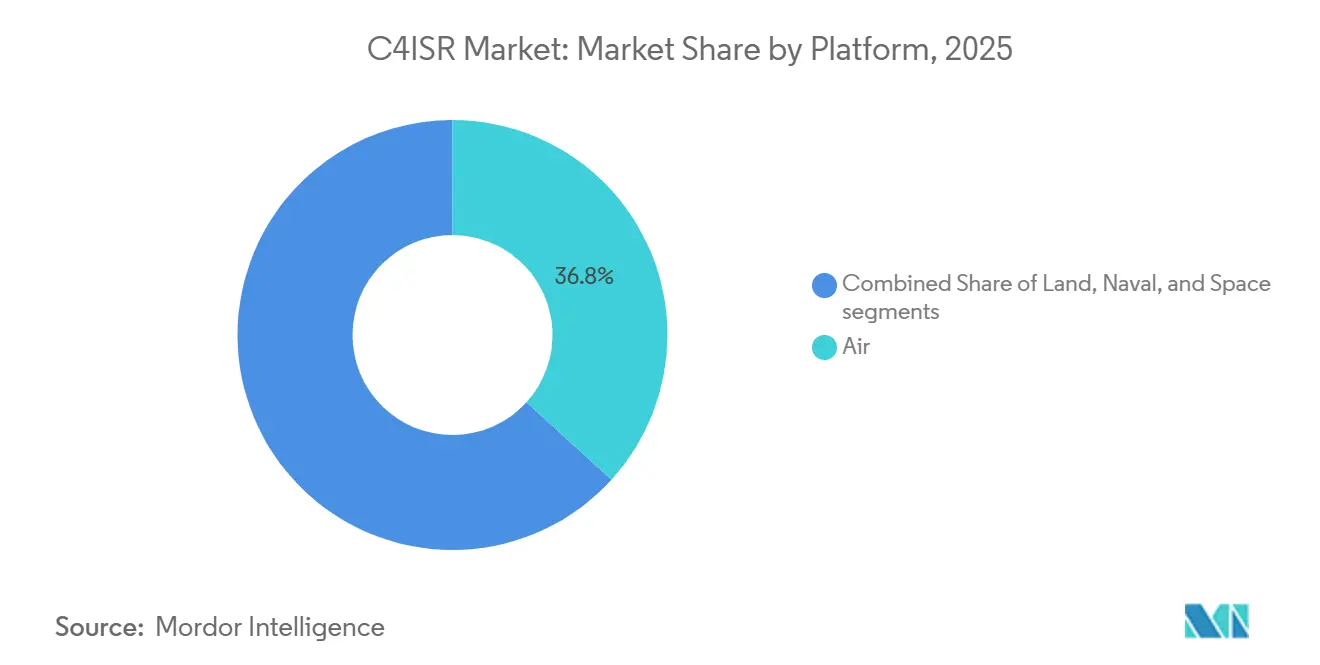

- Por plataforma, el sector aéreo representó el 36,75% de la participación del mercado C4ISR en 2025, mientras que el naval se proyecta que crecerá a una CAGR del 8,25% hasta 2031.

- Por propósito, ISR representó el 44,38% del tamaño del mercado C4ISR en 2025, mientras que C4 se prevé que crezca a una CAGR del 6,29% hasta 2031.

- Por componente, el hardware lideró con una participación del 55,97% en 2025, mientras que el software se prevé que crezca a una CAGR del 7,49% hasta 2031.

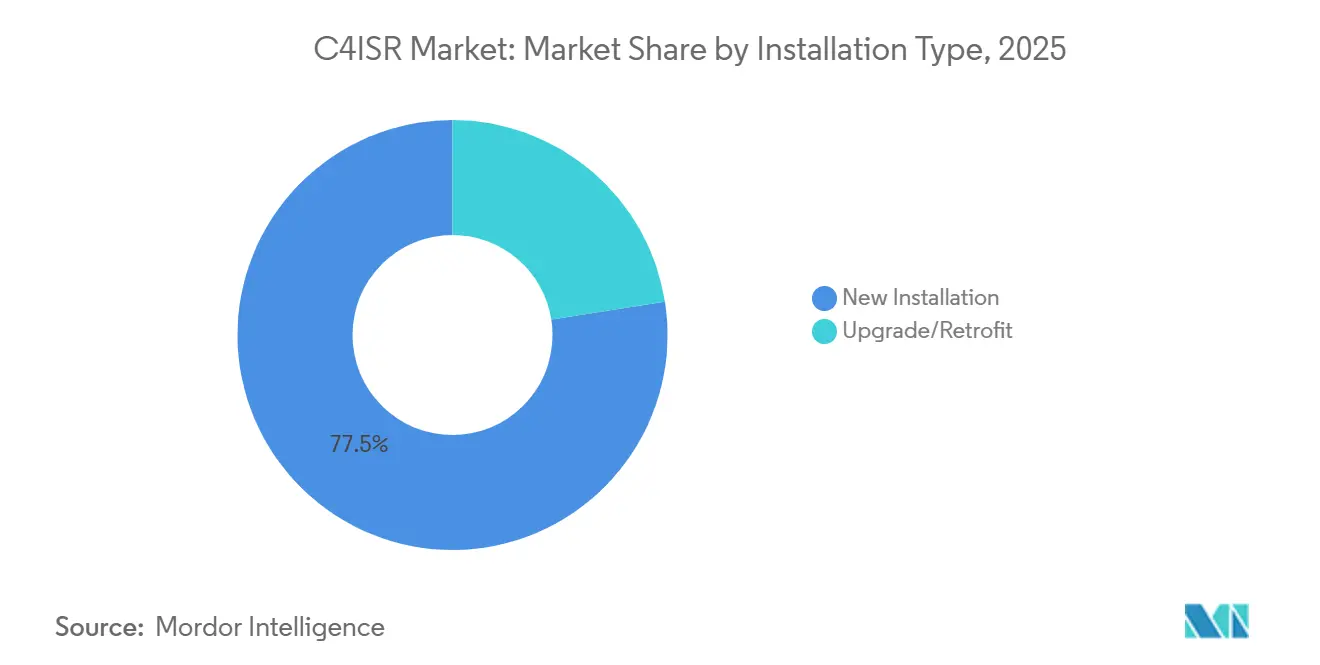

- Por tipo de instalación, las nuevas instalaciones capturaron el 77,48% de la participación en 2025, mientras que las actualizaciones y modernizaciones se proyectan que crecerán a una CAGR del 7,18% hasta 2031.

- Por usuario final, defensa y fuerzas militares representaron el 66,28% del mercado en 2025, mientras que el gobierno y las fuerzas del orden se proyectan que crecerán a una CAGR del 9,42% hasta 2031.

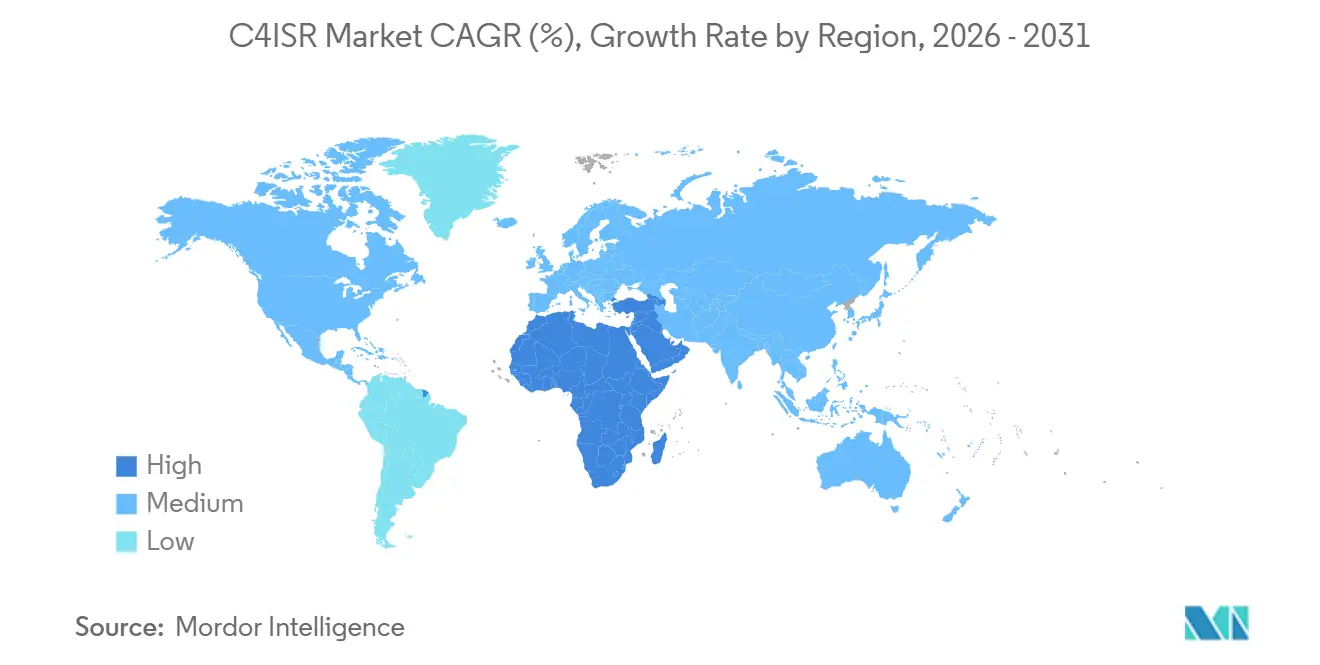

- Por geografía, América del Norte tuvo una participación del 34,18% en 2025, mientras que Oriente Medio y África se prevé que crezcan a una CAGR del 8,28% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado C4ISR Global

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El rearme y la modernización de la OTAN incrementan la demanda de mando digital, ISR y comunicaciones seguras | +1.50% | Europa, América del Norte, con expansión hacia Asia-Pacífico y Oriente Medio y África | Corto plazo (≤ 2 años) |

| Los programas de C2 multidominio (JADC2/CJADC2, ABMS) aceleran los despliegues interoperables de C4ISR | +1.20% | América del Norte, aliados de los Cinco Ojos, socios de la OTAN | Mediano plazo (2-4 años) |

| La proliferación de plataformas no tripuladas y autónomas aumenta la densidad de sensores y enlaces de datos | +1.20% | Asia-Pacífico, América del Norte, con expansión hacia Europa y Oriente Medio y África | Mediano plazo (2-4 años) |

| La inteligencia artificial y el aprendizaje automático en el borde y la fusión de la nube a lo táctico comprimen la cadena de ataque e impulsan los ciclos de actualización | +1.00% | América del Norte, Europa, Corea del Sur, Australia | Mediano plazo (2-4 años) |

| Las arquitecturas de ISR espacial y SATCOM se desplazan hacia LEO/MEO con redes de malla resilientes | +0.90% | Global, con concentración en América del Norte, Europa y el noreste de Asia | Largo plazo (≥ 4 años) |

| Las arquitecturas abiertas (MOSA/CMOSS/SOSA) permiten la inserción tecnológica rápida y desplazan el gasto hacia software/servicios | +0.70% | Global, liderado por los EE. UU. y los programas de adquisición aliados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

El Rearme de la OTAN Crea un Ciclo de Adquisición Estructural de Múltiples Años

El mercado C4ISR recibió una señal de adquisición más sólida y a largo plazo después de que los miembros de la OTAN avanzaran hacia objetivos de mayor gasto y compromisos más amplios de infraestructura de seguridad. Los aliados europeos trasladaron cada vez más el gasto hacia comunicaciones seguras, fusión ISR y capas de mando interoperables, en lugar de depender únicamente de grandes compras de plataformas. Esto es relevante porque los sistemas de mando digital generalmente requieren actualizaciones de software posteriores, trabajo de integración y certificación cibernética después de que se realiza el pedido inicial. En julio de 2026, el Departamento de Defensa de los EE. UU. declaró que los aliados se comprometieron a más de 120 mil millones de USD en gasto adicional más allá de los niveles de 2025, con 4 mil millones de USD destinados a proyectos espaciales y de vigilancia. Ese patrón de financiamiento respalda una base de demanda plurianual para enlaces de datos resilientes, software de mando, nodos ISR y redes de misión en el mercado C4ISR. También favorece a los proveedores que pueden apoyar estándares de coalición, certificación, sostenimiento y actualizaciones en múltiples programas nacionales simultáneamente.

CJADC2 y ABMS Impulsan una Transición hacia una Arquitectura C2 Definida por Software

El mercado C4ISR está siendo moldeado cada vez más por el paso de sistemas de servicio aislados a arquitecturas de mando conjunto construidas en torno a datos compartidos e integración de software. La solicitud de presupuesto del Departamento de Defensa para el año fiscal 2027 superó los 2 mil millones de USD para la consolidación de CJADC2, lo que indica que la modernización del mando conjunto ha entrado en una fase de mayor gasto. A medida que esta transición continúa, la cadena de valor se centra menos en la propiedad de plataformas y más en la capa de software que conecta sensores, operadores y armamento. L3Harris declaró en mayo de 2026 que la Fuerza Aérea de los EE. UU. seleccionó a la empresa para desarrollar la infraestructura digital de la red ABMS, lo que demuestra que la contratación en campo está siguiendo ahora la transición arquitectónica. La misma transición también se evidenció en junio de 2026, cuando L3Harris recibió 84 millones de USD en pedidos del Ejército de los EE. UU. para sistemas de mochila NGC2 vinculados a la capa de transporte de mando y control de próxima generación. El resultado es un mercado C4ISR donde la entrega recurrente de software, la integración abierta y el transporte seguro están ganando peso estratégico en relación con las victorias de hardware de plataforma única.

La Proliferación de Plataformas No Tripuladas Multiplica el Problema de los Datos, No Solo el Número de Sensores

El mercado C4ISR también se está expandiendo porque cada nueva plataforma no tripulada añade tráfico de comunicaciones, flujos de sensores y enlaces de mando que deben fusionarse en una imagen operativa común. El presupuesto del Departamento de Defensa para el año fiscal 2026 asignó 54,60 mil millones de USD a programas de guerra autónoma, incluidos 16,90 mil millones de USD para la adquisición de sistemas no tripulados en todos los dominios. Ese aumento significa que la carga de trabajo ha pasado de recopilar más datos a procesar, distribuir y actuar sobre flujos ya densos de información de misión. También explica por qué el software, la computación en el borde y los enlaces de datos protegidos están ganando importancia estratégica más rápidamente que el hardware de sensores independiente en el mercado C4ISR. Este patrón fortalece la demanda de sistemas de misión que puedan apoyar grandes flotas autónomas sin sobrecargar a los operadores humanos ni congestionar las redes tácticas. Los proveedores que puedan simplificar la fusión, automatizar la priorización y mantener un rendimiento seguro están, por tanto, bien posicionados a medida que el mercado C4ISR absorbe más plataformas autónomas.

La IA en el Borde y la Fusión Táctica Están Reduciendo los Plazos entre Sensor y Tirador

El mercado C4ISR recibe otro impulso del procesamiento en el borde y las herramientas de IA táctica que reducen el tiempo entre la detección, la evaluación y la respuesta. El Departamento de Defensa asignó 25,2 mil millones de USD en el año fiscal 2025 a programas que incorporan IA y sistemas autónomos, lo que indica que el procesamiento táctico se ha convertido en una prioridad presupuestaria integrada. En términos de campo, ese cambio respalda sistemas robustos que pueden fusionar entradas de sensores en el borde, incluso cuando la conectividad es degradada o intermitente. Leonardo DRS presentó THOR en marzo de 2026 como un chasis de computación embebida de arquitectura abierta para el procesamiento de IA táctica y la fusión de múltiples sensores en plataformas de combate. Una política de arquitectura abierta está reforzando este movimiento porque los equipos de adquisición ahora quieren capas de cómputo que puedan aceptar pilas de software actualizadas sin un rediseño completo del hardware.[1]Departamento de Defensa de los Estados Unidos, "Memorando Tri-Servicio," Departamento de Defensa de los EE. UU., cto.mil Esto mantiene al mercado C4ISR en un camino donde los nodos de campo de batalla se comportan menos como cajas fijas y más como sistemas digitales continuamente actualizables.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad de integración e interoperabilidad de datos entre sistemas heredados y de coalición | -0.50% | Global, con mayor presión en los programas multinacionales de la OTAN y las coaliciones de Asia-Pacífico | Mediano plazo (2-4 años) |

| Los requisitos de resiliencia cibernética y de guerra electrónica aumentan el costo, el cronograma y la carga de acreditación | -0.40% | América del Norte, Europa, países de los Cinco Ojos | Largo plazo (≥ 4 años) |

| Los controles de exportación/ITAR y la seguridad del suministro limitan el intercambio transfronterizo de C4ISR | -0.30% | América del Norte, Europa y mercados de aliados de los EE. UU. | Mediano plazo (2-4 años) |

| La congestión del espectro y la desconflicción de la gestión del espectro electromagnético restringen las operaciones en red | -0.30% | Asia-Pacífico, Europa y Oriente Medio y África | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad de Integración e Interoperabilidad de Datos entre Sistemas Heredados y de Coalición

El mercado C4ISR todavía enfrenta una seria restricción de ejecución porque muchos programas deben conectar nuevas herramientas con flotas heredadas, arquitecturas específicas de cada servicio y redes de coalición. La Oficina de Rendición de Cuentas del Gobierno informó en 2025 que el Departamento de Defensa carecía de un marco integral para evaluar si las inversiones de los servicios lograban colectivamente los objetivos de CJADC2, lo que apunta a una modernización fragmentada en toda la fuerza. Cuando los sistemas pasan de un programa nacional al uso en coalición, a menudo requieren la revalidación de las reglas de clasificación, los estándares de cifrado y la compatibilidad de formas de onda. Esa carga ralentiza el despliegue, retrasa el reconocimiento de ingresos y aumenta el riesgo de integración tanto para los contratistas principales como para los subcontratistas en el mercado C4ISR. El desafío se agudiza a medida que los ejercicios conjuntos se amplían y más fuerzas aliadas intentan intercambiar datos en tiempo real a través de pilas de mando mixtas. Esto hace que la preparación para la interoperabilidad y la disciplina de certificación sean tan importantes como el rendimiento técnico puro en las grandes competencias del mercado C4ISR.

Los Requisitos de Resiliencia Cibernética y de Guerra Electrónica Inflan los Costos y Extienden los Plazos de Acreditación

El mercado C4ISR también enfrenta una creciente carga de cumplimiento a medida que más software abierto, cargas de trabajo de IA y nodos conectados crean una superficie de ataque más amplia. Los proveedores ahora necesitan invertir antes en diseño de confianza cero, flujos cifrados, controles antitampering y resiliencia contra la intrusión cibernética y el ataque electrónico. Ese trabajo extiende los calendarios de desarrollo y favorece a los contratistas más grandes que ya mantienen equipos de acreditación y canales de ingeniería seguros. Los programas de ventas militares aliadas y al exterior (FMS) a menudo enfrentan requisitos de cumplimiento duplicados, ya que los exportadores y los destinatarios deben satisfacer regímenes de seguridad separados. En el espacio de usuarios finales gubernamentales, la Ley de Reforma de la Vigilancia Gubernamental de 2026 añadiría otra capa de cumplimiento al exigir a las agencias que protejan los datos de comunicaciones domésticas mientras preservan las capacidades operativas. En el espacio de usuarios finales gubernamentales, la Ley de Reforma de la Vigilancia Gubernamental de 2026 añade otra capa de cumplimiento al exigir a las agencias que protejan los datos de comunicaciones domésticas mientras preservan las capacidades operativas. El efecto es un mercado C4ISR donde la garantía de seguridad, la capacidad de certificación y la disciplina de sostenimiento pueden determinar los resultados de los contratos tanto como el hardware o el software en sí.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Plataforma: La Aérea Mantiene la Mayor Base, Mientras que la Demanda Naval Escala Más Rápido

Las plataformas aéreas representaron el 36,75% de la participación del mercado C4ISR en 2025, lo que mantuvo a los sistemas aerotransportados en el centro de las operaciones multidominio en tiempo real. Esta posición refleja una demanda constante de suites ISR aerotransportadas, herramientas de gestión de batalla, computadoras de misión y enlaces de datos tácticos de alta capacidad en las principales flotas aéreas. El mercado C4ISR continúa favoreciendo las arquitecturas aerotransportadas porque conectan las funciones de detección, retransmisión y mando en grandes áreas operativas dentro de una única cadena de misión. Los programas de combate colaborativo también refuerzan este patrón porque la detección aérea distribuida requiere más intercambio de datos y coordinación de mando que los modelos de carga útil centralizada más antiguos. En 2025, HENSOLDT recibió una extensión de contrato de Airbus Defence and Space para continuar desarrollando el radar Eurofighter ECRS Mk1 para Alemania y España, lo que subraya la profundidad continua de la inversión en detección aerotransportada.

El sector terrestre siguió siendo un segmento base importante porque los sistemas de mando móviles terrestres, las redes de soldados y el apoyo electrónico integrado en vehículos todavía representan una amplia base instalada en la industria C4ISR. El espacio también se está convirtiendo en un vector de crecimiento mayor porque las constelaciones proliferadas extienden la persistencia ISR y la resiliencia de las comunicaciones en entornos disputados. Sin embargo, se proyecta que las plataformas navales crecerán a una CAGR del 8,25%, la tasa más alta en esta división de plataformas y una señal clara del cambio en las prioridades marítimas en el mercado C4ISR. El informe vincula ese cambio a las operaciones marítimas distribuidas, las condiciones submarinas disputadas y la necesidad de preservar la continuidad del mando a bajos niveles de firma electromagnética. L3Harris reforzó esa dirección en febrero de 2026 cuando aseguró la producción a plena tasa de 26 conjuntos de comunicaciones para submarinos de las clases Virginia y Columbia hasta 2033.

Por Propósito: ISR Domina, pero el Software C4 es el Motor de Ingresos de Mayor Crecimiento

ISR representó el 44,38% del tamaño del mercado C4ISR en 2025, lo que mantuvo la vigilancia, la detección y la conciencia de objetivos como el bloque de propósito más grande. Esa participación refleja un largo ciclo de inversión en vigilancia persistente, recopilación de señales, detección multiespectral y herramientas de explotación de misiones. La incorporación de flotas no tripuladas, IA en el borde y capas espaciales proliferadas no disminuye la importancia de ISR, ya que estos sistemas típicamente aumentan el volumen de datos que deben recopilarse y fusionarse. Como resultado, ISR continúa desempeñando el papel instalado más amplio en misiones aéreas, terrestres, navales y espaciales en el mercado C4ISR. La escala del gasto en ISR también respalda la demanda recurrente de herramientas de procesamiento, almacenamiento y difusión después de que los sensores ya han sido desplegados.

Se proyecta que C4 se expanda a una CAGR del 6,29% hasta 2031, lo que lo convierte en el área de propósito de mayor crecimiento en la estructura del informe actual. El crecimiento está siendo impulsado por arquitecturas de mando definidas por software que reemplazan los nodos rígidos específicos de cada servicio con capas de datos compartidos y herramientas de orquestación. El premio de infraestructura digital ABMS de L3Harris en mayo de 2026 demostró que la capa de mando está pasando del trabajo conceptual a la implementación financiada en toda la fuerza.[2]L3Harris Technologies, "L3Harris Asegura Contrato de Producción a Plena Tasa para Sistemas de Comunicación de Submarinos de la Marina de los EE. UU.," L3Harris Technologies, l3harris.com La guerra electrónica sigue siendo un bloque de propósito menor, pero el informe señala un creciente impulso a medida que la gestión cibernética y del espectro se conectan cada vez más a las mismas redes de decisión que apoyan el mando y las comunicaciones. El contrato de modernización militar de Elbit Systems de mayo de 2026, que incluyó aplicaciones de mando C4ISR, sistemas de guerra electrónica, plataformas no tripuladas y soluciones habilitadas por IA, ilustra cómo estas capas de propósito están convergiendo en programas de adquisición en curso.

Por Componente: El Hardware Lidera, el Software Escala Más Rápido en Pilas Abiertas y Reutilizables

El hardware lideró con una participación del 55,97% en 2025, lo que indica que las radios, los terminales, los módulos de cómputo y los conjuntos de sensores todavía forman la base física del mercado C4ISR. Estos productos siguen siendo esenciales porque ninguna capa de software puede operar sin transporte resiliente, cómputo a bordo e interfaces de hardware específicas de la misión. Aun así, el informe deja claro que la economía cambia una vez que una plataforma logra el cumplimiento de arquitectura abierta y puede soportar actualizaciones de software repetidas. En ese modelo, el contenedor de hardware permanece en servicio más tiempo mientras la funcionalidad se añade mediante actualizaciones, refuerzo cibernético y cambios a nivel de aplicación. Esto extiende la vida útil de los ingresos de los sistemas desplegados y cambia la competencia de proveedores de una integración única hacia la entrega digital continua.

Se proyecta que el software crezca a una CAGR del 7,49%, lo que lo convierte en la trayectoria de crecimiento de componentes más sólida en el mercado C4ISR. El memorando tri-servicio de diciembre de 2024 y la guía de implementación MOSA respaldan ese cambio al impulsar a los equipos de adquisición hacia un diseño de sistemas abierto, reemplazable y basado en estándares. En febrero de 2026, Pacific Defense entregó los primeros siete sistemas CMOSS en Factor de Forma Montado, proporcionando un ejemplo en etapa de producción del enfoque modular. Los servicios forman el tercer pilar, y su importancia aumenta a medida que los programas requieren integración, capacitación, sostenimiento y soporte continuo de acreditación después de la entrega. Esto hace que el mercado C4ISR sea cada vez más atractivo para las empresas que pueden mantener canales de software seguros y contratos de soporte de largo ciclo en lugar de solo enviar hardware.

Por Tipo de Instalación: Las Nuevas Plataformas Dominan el Gasto, Mientras que las Actualizaciones Superan el Crecimiento

Las nuevas instalaciones representaron el 77,48% de la participación del mercado C4ISR en 2025, lo que refleja la escala de la contratación en campo nuevo vinculada a nuevas plataformas y programas de arquitectura nueva. Estos programas incluyen aeronaves de próxima generación, submarinos, capas espaciales y otros sistemas que están diseñados desde el principio en torno a requisitos de mando y detección más conectados. Las nuevas plataformas son atractivas porque permiten una integración más limpia, opciones de diseño digital más amplias y menos restricciones heredadas durante el despliegue inicial. También dan a los contratistas principales más control sobre la pila de arquitectura completa, lo que puede respaldar alcances de contrato más amplios en la etapa de despliegue inicial. Esto mantiene a las nuevas instalaciones como el mayor grupo de ingresos, incluso cuando otros patrones de gasto comienzan a cambiar.

Se proyecta que las actualizaciones y modernizaciones crezcan a una CAGR del 7,18%, lo que indica que muchos compradores prefieren la inserción de capacidades sobre el reemplazo total de plataformas en el mercado C4ISR. Ese patrón refleja una realidad presupuestaria práctica porque muchas flotas permanecen en servicio durante años o décadas y no pueden ser reemplazadas dentro de un único ciclo de planificación. El Ejército de los EE. UU. declaró en 2024 que el premio del Factor de Forma Montado CMOSS inició el desarrollo rápido de prototipos para una arquitectura abierta modular diseñada para converger la electrónica heredada separada en un único chasis. El informe trata esta vía de modernización como una oportunidad duradera porque depende menos del lanzamiento de programas completamente nuevos y más de la actualización de los puntos de acceso existentes. También abre espacio para proveedores especializados que pueden incorporar funciones de misión modernas en envolventes de plataforma restringidas sin un rediseño completo del vehículo o la aeronave.

Por Usuario Final: Defensa y Fuerzas Militares Lideran la Participación y el Crecimiento

Los sectores de defensa y fuerzas militares representaron el 66,28% del mercado C4ISR en 2025, manteniendo a las fuerzas armadas como la base de clientes ancla clara del sector. Las principales líneas de gasto, como la modernización del mando conjunto, la detección aerotransportada, el ISR espacial y las redes de plataformas no tripuladas, continúan originándose en este bloque de usuarios finales. La participación de defensa sigue siendo alta porque los compradores militares controlan los presupuestos de largo ciclo más grandes, los requisitos de seguridad más estrictos y las necesidades de integración de misión más amplias. Estos factores sostienen la demanda en hardware, software y servicios en lugar de concentrar el valor en una sola capa de componentes. El mercado C4ISR, por tanto, todavía depende más fuertemente de los calendarios de adquisición de defensa, los cambios en la doctrina y las prioridades de modernización de coalición.

Se proyecta que el gobierno y las fuerzas del orden crezcan a una CAGR del 9,42%, convirtiéndolos en la categoría de usuario final de mayor crecimiento en el informe. La actividad del programa C4ISR publicada por la Guardia Costera de los EE. UU. y su contrato de diciembre de 2025 para un Sistema de Biometría en el Mar de próxima generación muestran cómo las agencias de seguridad civiles están adoptando herramientas de mando, control y vigilancia de grado militar. La Ley de Reforma de la Vigilancia Gubernamental de 2026 introduce una restricción de política, ya que los compradores del sector público pueden necesitar sistemas que preserven el cumplimiento de las libertades civiles mientras mantienen el valor operativo. Esto le da al mercado C4ISR un segundo carril de demanda donde el diseño consciente de la privacidad y el cumplimiento del sector público pueden importar junto con el pedigrí de defensa.

Análisis Geográfico

América del Norte representó el 34,18% de la participación del mercado C4ISR en 2025, manteniendo su posición como la mayor base de ingresos regional. Ese liderazgo descansa en la escala de la modernización del mando de los EE. UU., las redes aerotransportadas, la detección espacial y los programas de comunicaciones seguras. El compromiso de 120 mil millones de USD en inversión adicional más allá de los niveles de 2025 respaldará a los proveedores norteamericanos a través de las vías de FMS y coproducción.[3]Casa Blanca, "Hoja de Datos, el Presidente Donald J. Trump Asegura una Inversión Histórica en Defensa de los Aliados de la OTAN," La Casa Blanca, whitehouse.gov América del Norte también se beneficia del ritmo de adopción de arquitectura abierta, ya que la política de adquisición de los EE. UU. está impulsando activamente el diseño de sistemas modular y reemplazable en toda la fuerza. Esto respalda el trabajo recurrente en integración de software, certificación, transporte y servicios de datos de misión en todo el mercado C4ISR.

Europa está creciendo sobre una base de modernización de defensa más sólida de la que ha visto en años, y el patrón regional favorece cada vez más las comunicaciones soberanas, el ISR y la capacidad de mando. El rearme aliado, las necesidades de preparación de coalición y un mayor impulso hacia el control local de los programas están respaldando el mercado C4ISR en Europa. Airbus, Leonardo y Thales firmaron un memorando de entendimiento en octubre de 2025 para combinar sus actividades espaciales en una nueva empresa europea, lo que indica que los contratistas principales regionales quieren mayor escala en los programas de seguridad soberanos. La extensión del radar Eurofighter de HENSOLDT en 2025 también demostró que Europa todavía está invirtiendo en electrónica de misión y profundidad de detección en las principales flotas de defensa.

Asia-Pacífico sigue siendo una región importante para el volumen y la tecnología C4ISR porque la integración ISR, la modernización del mando y los programas locales de electrónica de defensa continúan expandiéndose. El informe vincula la demanda regional a India, Corea del Sur, Japón y Australia, donde la cobertura de vigilancia, la velocidad de decisión y las redes de fuerzas siguen siendo prioridades centrales. Se prevé que Oriente Medio y África crezcan a una CAGR del 8,28% hasta 2031, convirtiéndola en la región de mayor crecimiento para el mercado C4ISR. El Instituto Internacional de Investigación para la Paz de Estocolmo declaró que el gasto militar en Oriente Medio alcanzó los 218 mil millones de USD en 2025, aunque el crecimiento regional general se mantuvo modesto. Esto significa que la prima regional en el mercado C4ISR está impulsada por programas selectivos de modernización y desarrollo de capacidades ISR en lugar de un amplio crecimiento del gasto en todos los países.

Panorama Competitivo

El mercado C4ISR está moderadamente concentrado, con un grupo de grandes integradores de sistemas que mantienen una posición sólida en sistemas de mando, sensores, comunicaciones e integración de misiones. Lockheed Martin Corporation, Northrop Grumman Corporation, RTX Corporation, L3Harris Technologies, Inc. y Thales Group forman el nivel principal de contratistas en la estructura competitiva del informe. Por debajo de ellos, una amplia base de proveedores compite en software, componentes, subsistemas, kits de actualización y trabajo de soporte, lo que mantiene activa la presión de licitación en muchas capas de contratos. Una ventaja consistente en este mercado C4ISR proviene del cumplimiento temprano de las normas MOSA, CMOSS, SOSA y de acreditación cibernética, porque los proveedores certificados pueden acceder a posiciones de contratista principal más rápidamente. Ese patrón desplaza la competencia de las afirmaciones técnicas independientes hacia la disciplina de entrega, la alineación con estándares y la capacidad de actualización segura.

L3Harris ofrece un ejemplo claro de este enfoque, ya que la empresa añadió un papel de infraestructura digital ABMS en mayo de 2026 y amplió sus posiciones en radio NGC2, comunicaciones para submarinos y seguimiento espacial. Elbit Systems proporcionó otro ejemplo en mayo de 2026 cuando aseguró un contrato de modernización militar de 1,4 mil millones de USD que abarca aplicaciones de mando C4ISR, guerra electrónica, sistemas no tripulados y soluciones habilitadas por IA. Airbus, Leonardo y Thales también señalaron una estrategia de escala a través de su memorando de entendimiento de cooperación espacial de octubre de 2025, que apunta a una mayor ambición europea en el suministro de sistemas C4ISR soberanos. Estos movimientos muestran que el mercado C4ISR recompensa la amplitud en detección, cómputo, comunicaciones e integración en lugar de la fortaleza en una sola línea de equipos.

El informe también deja claro que todavía existen oportunidades en espacios en blanco donde las capacidades de IA comercial deben ser validadas, aseguradas y actualizadas en arquitecturas de grado militar. Otro punto competitivo importante es que la evaluación comparativa de empresas debe centrarse en proveedores comerciales en lugar de organismos de investigación estatales. Defense Research and Development Organisation desarrolla sistemas para India pero no compite comercialmente de la misma manera que los contratistas principales, por lo que su inclusión distorsionaría la visión comparativa del mercado C4ISR. Hanwha Corporation es un punto de referencia más apropiado porque opera como proveedor de electrónica de defensa con una fuerte presencia en sistemas C4ISR, radar y gestión de batalla.

Líderes de la Industria C4ISR

Northrop Grumman Corporation

RTX Corporation

L3Harris Technologies, Inc.

Lockheed Martin Corporation

Thales Group

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Epirus, Inc. y Digital Force Technologies (DFT) anunciaron una asociación para entregar una cadena de eliminación C-UAS completamente integrada. Esta colaboración combina las tecnologías de las empresas para detectar, rastrear, identificar, localizar y proporcionar soluciones no cinéticas de bajo daño colateral para contrarrestar las amenazas de sistemas aéreos no tripulados (UAS).

- Febrero de 2026: Pacific Defense anunció la entrega exitosa de los primeros siete sistemas de Infraestructura Común Montada (MCI) bajo el programa de Factor de Forma Montado CMOSS (CMFF) MCI del Ejército de los EE. UU. El contrato, adjudicado en septiembre de 2025, vio el tramo inicial de sistemas entregados dentro de los tres meses del inicio del programa, destacando la ejecución rápida en alineación con los objetivos de modernización acelerada del Ejército.

- Octubre de 2025: Lockheed Martin Corporation recibió un contrato de precio fijo firme de 233 millones de USD para suministrar sistemas IRST21® Bloque II y repuestos iniciales a la Marina de los EE. UU. y la Guardia Nacional Aérea (ANG).

Alcance del Informe del Mercado C4ISR Global

C4ISR, acrónimo de Mando, Control, Comunicaciones, Computadoras, Inteligencia, Vigilancia y Reconocimiento, sirve como un marco de sistemas integrados. Las fuerzas militares y de defensa lo utilizan para recopilar información, analizar datos y coordinar acciones en todos los dominios: terrestre, marítimo, aéreo, espacial y cibernético.

El mercado C4ISR está segmentado por plataforma, propósito, componente, tipo de instalación, usuario final y geografía. Por plataforma, el mercado está segmentado en aéreo, terrestre, naval y espacial. Por propósito, el mercado está segmentado en mando, control, comunicaciones y computadoras (C4), inteligencia, vigilancia y reconocimiento (ISR), y guerra electrónica (GE). Por componente, el mercado está segmentado en hardware, software y servicios. Por tipo de instalación, el mercado está segmentado en nueva instalación y actualización/modernización. Por usuario final, el mercado está segmentado en defensa y fuerzas militares, y gobierno y fuerzas del orden. El informe también cubre los tamaños de mercado y los pronósticos para el mercado C4ISR en los principales países de diferentes regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Aérea |

| Terrestre |

| Naval |

| Espacial |

| Mando, Control, Comunicaciones y Computadoras (C4) |

| Inteligencia, Vigilancia y Reconocimiento (ISR) |

| Guerra Electrónica |

| Hardware |

| Software |

| Servicios |

| Nueva Instalación |

| Actualización/Modernización |

| Defensa y Fuerzas Militares |

| Gobierno y Fuerzas del Orden |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Plataforma | Aérea | ||

| Terrestre | |||

| Naval | |||

| Espacial | |||

| Por Propósito | Mando, Control, Comunicaciones y Computadoras (C4) | ||

| Inteligencia, Vigilancia y Reconocimiento (ISR) | |||

| Guerra Electrónica | |||

| Por Componente | Hardware | ||

| Software | |||

| Servicios | |||

| Por Tipo de Instalación | Nueva Instalación | ||

| Actualización/Modernización | |||

| Por Usuario Final | Defensa y Fuerzas Militares | ||

| Gobierno y Fuerzas del Orden | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual para el mercado C4ISR hasta 2031?

Se proyecta que el tamaño del mercado C4ISR alcance los 141,50 mil millones de USD en 2026 y se prevé que llegue a los 184,94 mil millones de USD para 2031 a una CAGR del 5,50%.

¿Qué categoría de plataforma lidera el gasto en C4ISR actualmente?

Las plataformas aéreas lideraron con una participación del 36,75% en 2025 porque la detección aerotransportada, la gestión de batalla y los enlaces de datos tácticos siguen siendo centrales para las operaciones multidominio.

¿Qué área de propósito se está expandiendo más rápidamente en este espacio?

C4 es el segmento de propósito de mayor crecimiento con una CAGR del 6,29% hasta 2031, a medida que los compradores de defensa se desplazan hacia tejidos de datos compartidos y capas de mando definidas por software.

¿Por qué el software crece más rápido que el hardware?

Se prevé que el software crezca a una CAGR del 7,49% porque las normas de arquitectura abierta permiten a los compradores extender el valor del sistema mediante actualizaciones, integración y refuerzo cibernético después del despliegue.

¿Qué región ofrece el mayor crecimiento a corto plazo?

Se proyecta que Oriente Medio y África crezcan a una CAGR del 8,28% hasta 2031, respaldados por programas selectivos de modernización y desarrollo de capacidades ISR.

¿Cuál es el principal riesgo de ejecución para proveedores y compradores?

La integración a través de sistemas heredados y de coalición sigue siendo un riesgo importante porque las arquitecturas fragmentadas y los pasos de certificación repetidos pueden retrasar el despliegue y la realización de contratos.

Última actualización de la página el: