Marktgröße und Marktanteil für Business Processing Outsourcing

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

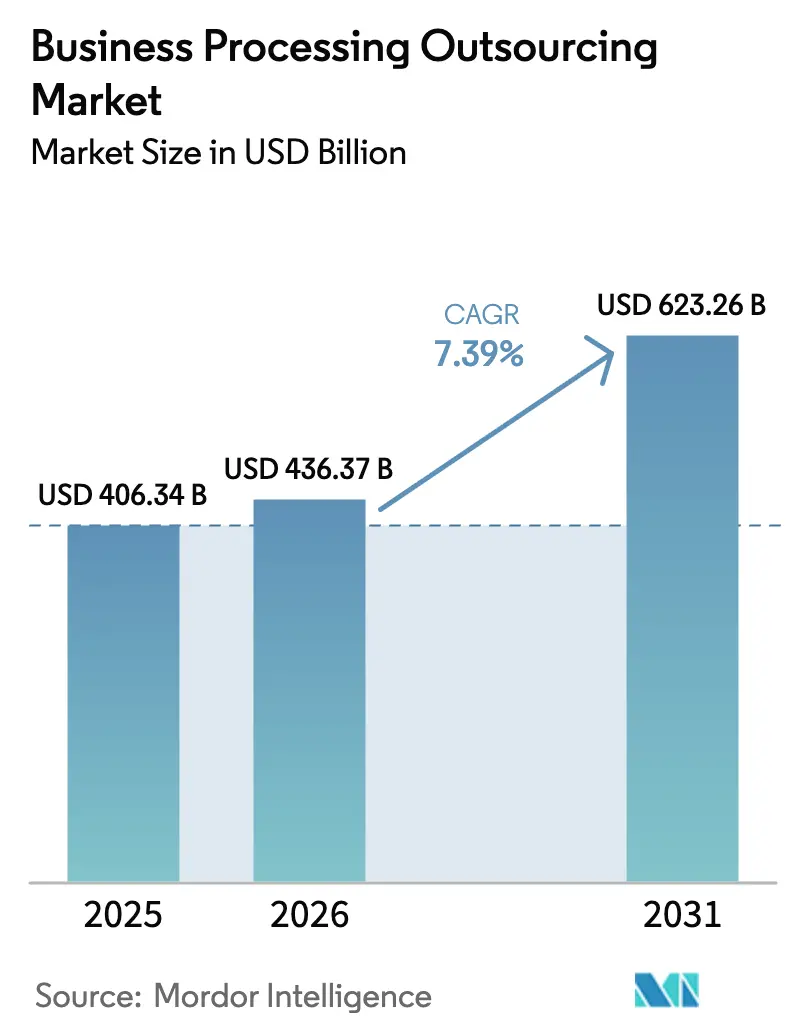

| Marktgröße (2026) | 436.37 Milliarden US-Dollar |

| Marktgröße (2031) | 623.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 7.39% CAGR |

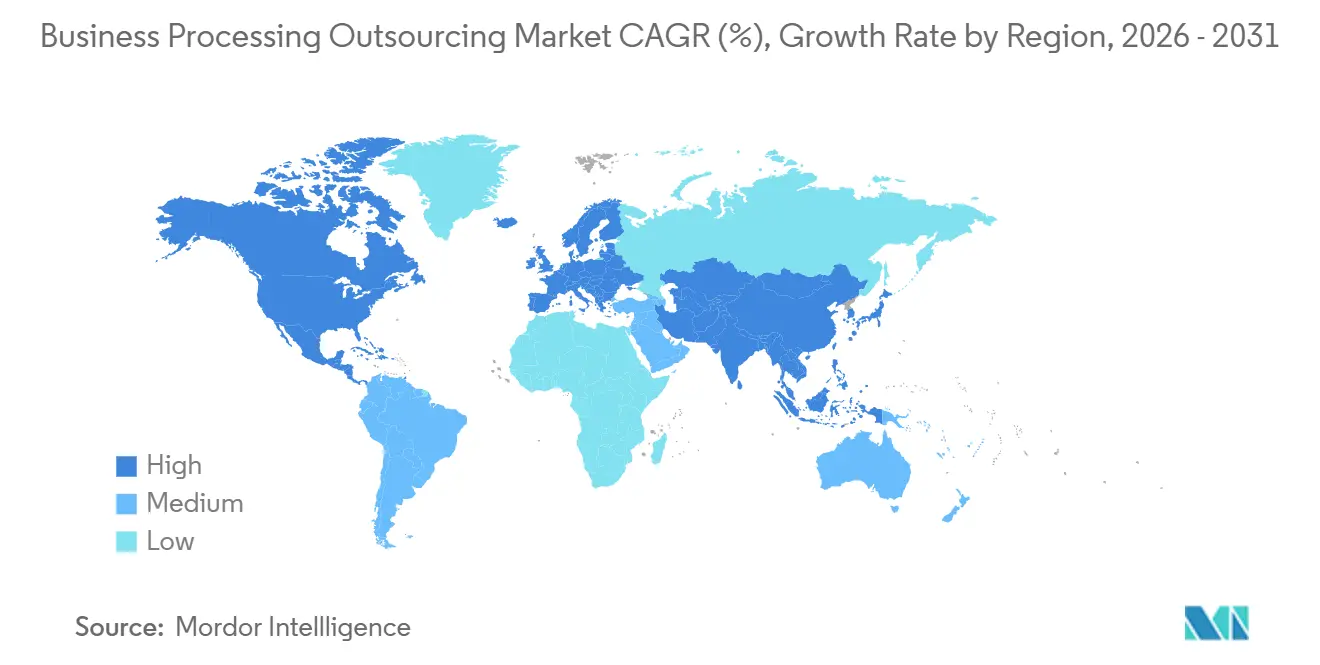

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Business Processing Outsourcing von Mordor Intelligence

Die Marktgröße für Business Processing Outsourcing wird voraussichtlich von USD 406,34 Milliarden im Jahr 2025 und USD 436,37 Milliarden im Jahr 2026 auf USD 623,26 Milliarden bis 2031 wachsen und dabei zwischen 2026 und 2031 eine CAGR von 7,39 % verzeichnen.

Käufer verlagern ihre Ausgaben von Lohnkostenvorteilen hin zur Wertschöpfung, da digitale Transformationsagenden mit intelligenter Automatisierung kombiniert werden, um die Produktivität zu steigern, die Servicequalität zu verbessern und die Compliance in regulierten Arbeitsabläufen zu stärken. Anhaltender Fachkräftemangel in fortgeschrittenen Volkswirtschaften stützt die Nachfrage nach Nearshore- und Offshore-Lieferung, auch wenn sich die Preisgestaltung in Richtung Ergebnisse und Erreichung von Serviceniveaus entwickelt. Anbieter, die KI-gestützte Arbeitsabläufe mit sicherer Datenverwaltung und prüfungsbereiten Kontrollen verbinden, sind gut positioniert, um große, mehrjährige Programme in Sektoren wie Finanzdienstleistungen und Gesundheitswesen zu gewinnen. Die regionale Diversifizierung der Lieferung setzt sich fort, da nordamerikanische Käufer die inländische Analytik mit verbündeten Nearshore- und Offshore-Transaktionsverarbeitungen ausbalancieren, um Datensouveränitäts- und geopolitische Risiken abzusichern.

Wichtigste Erkenntnisse des Berichts

- Nach Anwendung führte der Kundendienst im Jahr 2025 mit einem Umsatzanteil von 32,14 %, während das Personalwesen bis 2031 voraussichtlich mit einer CAGR von 10,01 % wachsen wird.

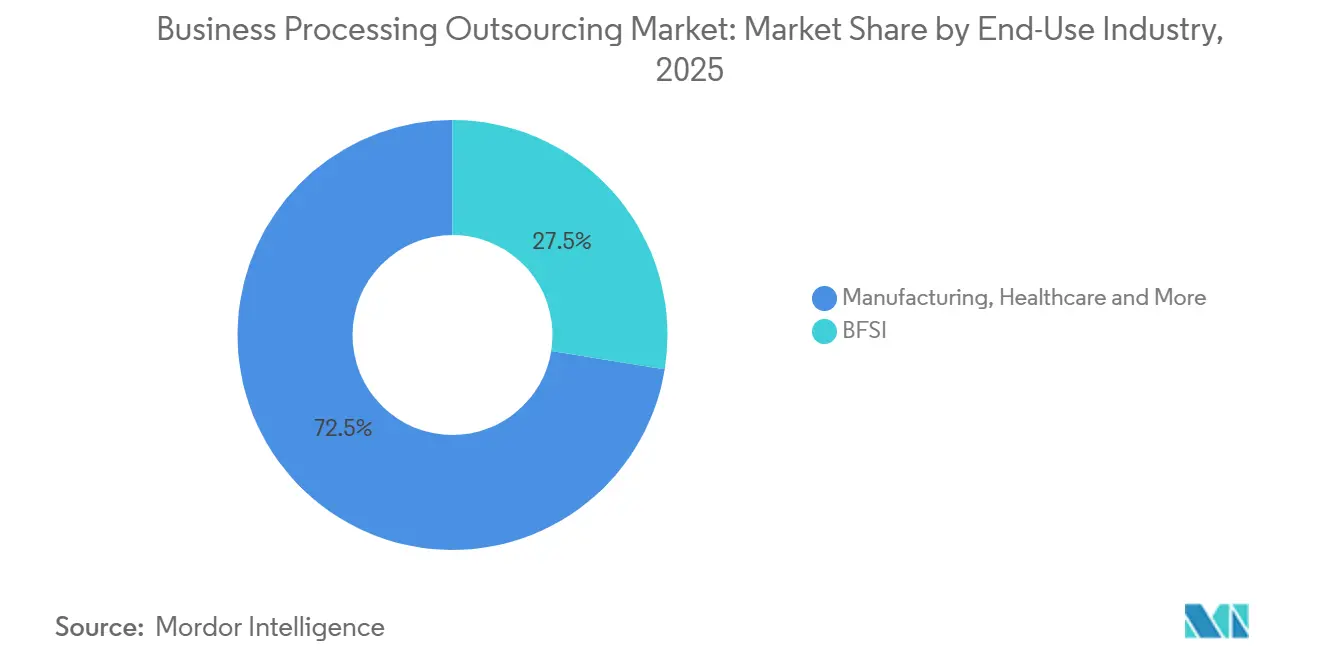

- Nach Endnutzerbranche hielt BFSI im Jahr 2025 einen Anteil von 27,54 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 7,85 % wachsen wird.

- Nach Unternehmensgröße entfielen im Jahr 2025 66,25 % der Ausgaben auf Großunternehmen, während kleine und mittlere Unternehmen bis 2031 voraussichtlich mit einer CAGR von 7,56 % wachsen werden.

- Nach Geografie behielt Nordamerika im Jahr 2025 einen Anteil von 43,28 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,11 % wachsen wird.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Business Processing Outsourcing

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachfrage nach digitaler Transformation und Hyperautomatisierung | +2.8% | Global, am stärksten in Nordamerika, Westeuropa, Singapur, Australien | Mittelfristig (2–4 Jahre) |

| Kostenoptimierung angesichts anhaltenden Margendrucks | +1.9% | Global, ausgeprägt in Einzelhandel, Fertigung, Bankwesen | Kurzfristig (≤ 2 Jahre) |

| Fachkräftemangel in entwickelten Volkswirtschaften | +1.4% | Nordamerika, Westeuropa, ausgewählte Länder im Asien-Pazifik-Raum | Mittelfristig (2–4 Jahre) |

| Aufstieg von als-Dienstleistung- und ergebnisbasierten BPO-Verträgen | +0.9% | Nordamerika, EU-Kernländer, aufkommend in Südamerika | Langfristig (≥ 4 Jahre) |

| GenKI-gestützte hyperpersonalisierte Kundenerlebnisangebote | +1.2% | Global, früh in Finanzdienstleistungen, Telekommunikation, E-Commerce | Mittelfristig (2–4 Jahre) |

| Welle von Veräußerungen captiver Shared-Service-Center | +0.7% | Nordamerika, Vereinigtes Königreich, Deutschland, aufkommende Märkte noch in der Anfangsphase | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachfrage nach digitaler Transformation und Hyperautomatisierung

Organisationen stehen vor einem strukturellen Zwang, Front- und Back-Offices zu digitalisieren, Prozesse zu standardisieren und Automatisierung in großem Maßstab einzubetten, um Serviceniveaus aufrechtzuerhalten, während Lohnkosten und Compliance-Anforderungen steigen. Beispiele aus dem öffentlichen Sektor zeigen, wie Automatisierung Durchsatz und Qualität verändert: Die General Services Administration der Vereinigten Staaten berichtete, dass ihr Truman-Bot Tausende von Beschaffungsangeboten prüfte und durch die Automatisierung der Formularausfüllung und -prüfung mehr als 5.000 Stunden einsparte[1]Innovationsausschuss, CIO-Rat, „Robotergestützte Prozessautomatisierung in Bundesbehörden”, CIO-Rat, cio.gov. Die Sozialversicherungsbehörde reduzierte die Bearbeitungszeit für zurückgezahlte Leistungen der ergänzenden Einkommenssicherung von Minuten auf Sekunden pro Transaktion, sobald Software-Bots eingesetzt wurden. Parallel dazu stellen Käufer Data Governance und Modellaufsicht in den Mittelpunkt ihrer Betriebspläne, insbesondere dort, wo KI komplexe Entscheidungs- oder Kundensupport-Workflows ergänzt, die einer Prüfung unterliegen. Dieser systemische Wandel belohnt Anbieter im Markt für Business Processing Outsourcing, die Cloud-Plattformen, Automatisierung und überwachte KI-Modelle innerhalb widerstandsfähiger, konformer Architekturen über mehrere Jurisdiktionen hinweg orchestrieren können.

Kostenoptimierung angesichts anhaltenden Margendrucks

Betriebskosten aus Arbeit, Energie und regulatorischer Compliance komprimieren weiterhin die Margen in reifen Kategorien und schärfen den Fokus auf variable Kostenmodelle, die an Serviceergebnisse geknüpft sind. Käufer in Finanzdienstleistungen und Gesundheitswesen überarbeiten Kostenstrukturen, indem sie Transaktionsvolumen an spezialisierte Partner weiterleiten und gleichzeitig hochwertige Analytik und Entscheidungsfindung im Inland behalten. Die Regelung des Justizministeriums der Vereinigten Staaten, die bestimmte Massenübertragungen sensibler Daten in bestimmte Länder einschränkt, erhöht die Designkomplexität und die Kosten von Datenflüssen, was den Fall für hybride Modelle stärkt, die die Empfindlichkeit von Arbeitslasten mit dem richtigen Lieferstandort und den richtigen Kontrollmaßnahmen abgleichen. Anbieter mit nachgewiesenen Zertifizierungen und prüfungsbereiter Protokollierung wandeln Compliance-Verantwortlichkeiten in einen Wettbewerbsvorteil um, insbesondere dort, wo sie eine schnelle Integration mit Legacy-Systemen nachweisen können. Der Markt für Business Processing Outsourcing entwickelt sich weiterhin in Richtung einer Preisgestaltung, die Kosteneffizienz mit messbaren Ergebnissen wie Erstlösungsrate, Quote sauberer Ansprüche und pünktliche Abstimmungen ausbalanciert.

Fachkräftemangel in entwickelten Volkswirtschaften

Die Arbeitsmarktenge hält im Jahr 2026 an, insbesondere für Stellen mit kognitiven, digitalen und zwischenmenschlichen Qualifikationsanforderungen. Der Arbeitsmarkt der Vereinigten Staaten weist ein Defizit zwischen offenen Stellen und verfügbaren Arbeitskräften auf, und die Erwerbsbeteiligung liegt in einigen Kategorien weiterhin unter dem Niveau von vor 2020. Arbeitgeber, die mit unbesetzten Stellen konfrontiert sind, wechseln zu globalen Personalmodellen und arbeiten mit Anbietern zusammen, die geschulte Teams über Zeitzonen hinweg bereitstellen können. Der IT-BPM-Sektor der Philippinen meldete im Jahr 2024 einen Umsatz von USD 38 Milliarden und 1,82 Millionen Vollzeitäquivalente, was die Tiefe des englischsprachigen Talentpools und die Rolle steuerlicher Anreize bei der Erweiterung regionaler Zentren unterstreicht. Indiens Technologiesektor verzeichnete im Geschäftsjahr 2025 ein erhebliches Beschäftigungs- und Exportmomentum, was die strategische Rolle globaler Kompetenzzentren und BPM-Lieferung bei der Schließung von Qualifikationslücken für multinationale Käufer stärkt. Der Markt für Business Processing Outsourcing profitiert, wenn Käufer ihre Beschaffungsstrategien neu ausbalancieren, um die Kontinuität des Dienstleistungsangebots und den Zugang zu knappen Kompetenzen sicherzustellen.

Aufstieg von als-Dienstleistung- und ergebnisbasierten BPO-Verträgen

Verträge verlagern sich von sitz- oder aufwandsbasierter Abrechnung hin zu Konstrukten, die die Zahlung an gelöste Tickets, bearbeitete Ansprüche, verifizierte Qualitätsprüfungen oder andere messbare Ergebnisse knüpfen. Käufer übertragen zunehmend das Effizienzrisiko auf Anbieter im Gegenzug für vorhersehbare Stückkosten und kontinuierliche Verbesserungsverpflichtungen über die Vertragslaufzeit. Dieses Modell erfordert, dass Anbieter in Analytik, Personalmanagement und Automatisierung investieren, um Bearbeitungszeiten und Nachbearbeitungsquoten zu reduzieren, ohne Qualität oder Compliance zu beeinträchtigen. Captive Shared-Service-Center werden veräußert oder umstrukturiert, wo Drittanbieterplattformen Skalierung, Werkzeugintegration und Kostenvariabilität schneller liefern können als interne Teams. Der Markt für Business Processing Outsourcing erlebt daher Preisinnovationen in Verbindung mit Lieferinnovationen, und beide verstärken sich gegenseitig, da CIOs und CFOs Transparenz über Leistung und Wertrealisierung über mehrjährige Horizonte hinweg anstreben.

Analyse der Hemmnisauswirkungen*

| Hemmnisse | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Verschärfung der Datenschutz- und Datensouveränitätsvorschriften | -1.3% | Europa, Vereinigte Staaten, China, Indien, globale Ausstrahlungseffekte | Mittelfristig (2–4 Jahre) |

| Steigende geopolitische Lohninflation in wichtigen Zentren | -0.8% | Indien, Philippinen, Polen, Mexiko, breiterer Asien-Pazifik-Raum und Südamerika | Kurzfristig (≤ 2 Jahre) |

| Anbieterkonzentrationsrisiko für kritische Prozesse | -0.5% | Nordamerika, EU-Finanzdienstleistungen und Gesundheitswesen | Langfristig (≥ 4 Jahre) |

| Nearshoring-Lücken, Engpässe bei der Zeitzonenbesetzung | -0.4% | Korridore von Asien-Pazifik nach Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Verschärfung der Datenschutz- und Datensouveränitätsvorschriften

Grenzüberschreitende Datenflüsse werden neu gestaltet, da Datenschutz- und Datensouveränitätsregime ihren Anwendungsbereich erweitern, Strafen erhöhen und stärkere Übertragungsschutzmaßnahmen fordern. Im Rahmen der DSGVO der Europäischen Union umfasst die Durchsetzung Bußgelder von bis zu USD 23,5 Millionen oder 4 % des globalen Umsatzes, je nachdem, welcher Betrag höher ist, was die Aufmerksamkeit der Führungsebene in Programmen erhöht hat, die Offshore-Zentren zur Verarbeitung personenbezogener Daten von Einwohnern der Europäischen Union nutzen. Die Regelung des Justizministeriums der Vereinigten Staaten zur Umsetzung der Durchführungsverordnung 14117 schränkt bestimmte Massenübertragungen sensibler personenbezogener Daten in besorgniserregende Länder ein und legt ab Oktober 2025 Sorgfaltspflichten, Sicherheits- und Prüfungsanforderungen für eingeschränkte Transaktionen fest. Indien hat Regeln zur Operationalisierung des Gesetzes zum Schutz digitaler personenbezogener Daten bekannt gegeben und das Datenschutzgremium eingerichtet, das Fristen für Meldungen von Datenschutzverletzungen festlegt, Verpflichtungen für bedeutende Datentreuhänder abgrenzt und Beschränkungen für Übertragungen in gesperrte Jurisdiktionen ermöglicht[2]Justizministerium der Vereinigten Staaten, „Verhinderung des Zugangs zu sensiblen personenbezogenen Daten und staatsbezogenen Daten der USA durch besorgniserregende Länder”, Bundesregister, federalregister.gov. Der Datengesetz der Europäischen Union tritt in die vollständige Anwendung und legt Portabilitäts- und Interoperabilitätsverpflichtungen für Cloud- und Edge-Dienste fest und fügt Schutzmaßnahmen gegen rechtswidrigen Zugriff von Nicht-EU-Regierungen auf nicht-personenbezogene Daten hinzu, die in der Europäischen Union gespeichert sind. Diese Regelungen erfordern die Segmentierung sensibler Arbeitslasten, die Neuverhandlung von Verträgen und Investitionen in Prüfpfade und lokalisierte Datenverwaltung, was die Lieferkomplexität und die Kosten im Markt für Business Processing Outsourcing erhöht.

Steigende geopolitische Lohninflation in wichtigen Zentren

Die Lohndynamik in etablierten Offshore- und Nearshore-Standorten verschärft sich, da die Nachfrage nach digitalen Fähigkeiten das Angebot übersteigt und lokale Inflationsdrücke die Vergütungsbudgets der Anbieter belasten. Arbeitgeber in mehreren Regionen berichten von Schwierigkeiten bei der Besetzung von Stellen, was einen anhaltenden Lohnanstieg in Contact-Center-, Finanz- und spezialisierten Back-Office-Positionen aufrechthält. Käufer mit langfristigen Verträgen erleben häufigere Tarifüberprüfungen, um lokale Marktbedingungen und den Bedarf an Weiterqualifizierung für KI-gestützte Arbeitsabläufe zu berücksichtigen. Zeitzonenausgerichtete Zentren in Amerika bleiben für nordamerikanische Käufer attraktiv, doch die rasche Nachfrage hat bestimmte Nearshore-Tarife seit 2024 angehoben, was zu Lieferpräsenzen in mehreren Ländern führt, um das Risiko zu reduzieren. Öffentliche Programme und Branchenverbände in wichtigen Zentren investieren weiterhin in die Personalentwicklung, aber der Nettoeffekt für den Markt für Business Processing Outsourcing ist ein engerer Arbitragespielraum und eine Verschiebung hin zu höherwertigen, wissensintensiven Dienstleistungen, die Premiumpreise rechtfertigen. Diese Veränderungen unterstreichen die Bedeutung von Automatisierung, Leistungsmanagement und Bindungsstrategien zur Aufrechterhaltung der Margen ohne Beeinträchtigung der Servicequalität.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Anwendung: Kundendienst treibt die Nachfrage über alle Kanäle

Der Kundendienst machte im Jahr 2025 32,14 % des Marktes für Business Processing Outsourcing aus und war damit die größte Anwendung. Das Personalwesen ist das am schnellsten wachsende Segment mit einer prognostizierten CAGR von 10,01 % bis 2031. Die Dominanz des Kundendienstes unterstreicht die Bedeutung der Omnichannel-Interaktion über Sprache, Chat, E-Mail, soziale Medien und In-App-Support. Kennzahlen wie Erstlösungsrate und Zufriedenheitswerte wirken sich direkt auf die Umsatzbindung aus. Käufer rüsten Wissensmanagement-, Routing- und Qualitätssysteme auf, um sicherzustellen, dass Bots komplexe Probleme an geschulte Mitarbeiter mit Zugang zu Kontext und Verlauf übergeben. Die Automatisierung im öffentlichen Sektor zeigt, wie repetitive Aufgaben rationalisiert werden können, während die Genauigkeit erhalten bleibt, was kommerzielle Service-Desk-Betriebe beeinflusst. Kundendienste integrieren jetzt Analytik, Coaching und virtuelle Assistenten in mehrstufige Supportmodelle.

Personalwesen-Workflows expandieren, da Unternehmen Recruiting, Gehaltsabrechnung, Leistungsverwaltung und Compliance an Partner auslagern, die Spitzenzyklen managen und standardisierte Kontrollen durchsetzen. Enge Arbeitsmärkte und sich entwickelnde Richtlinien treiben die Nachfrage nach Partnern an, die in Onboarding, Zertifizierung und Prüfung über Jurisdiktionen hinweg versiert sind. Anbieter konzentrieren sich auf Datenschutz und Einwilligungsmanagement, insbesondere für grenzüberschreitende Gehaltsabrechnungsunterlagen. KI-gestütztes Dokumenten-Parsing für Lebensläufe und Leistungsformulare schreitet voran, mit menschlicher Aufsicht für sensible Entscheidungen. Finanzen und Rechnungswesen, Beschaffung sowie Vertrieb und Marketing bleiben kritische Bereiche, und ihre Integration mit Personal- und Kundenbetrieb verbessert die Prozesstransparenz und Prognosen für Volumen und Personalbesetzung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzerbranche: Bankwesen führt, während Gesundheitswesen stark wächst

Bankwesen, Finanzdienstleistungen und Versicherungen machten im Jahr 2025 27,54 % des Marktes für Business Processing Outsourcing aus und waren damit das größte Endnutzersegment. Das Gesundheitswesen wird bis 2031 voraussichtlich mit einer CAGR von 7,85 % wachsen. Finanzinstitute verlassen sich zunehmend auf Partner für volumenstarke Aufgaben wie Onboarding, Abstimmungen und Streitbeilegung, wobei prüfbare Kontrollen und widerstandsfähige Technologie im Vordergrund stehen. Der Gesetz über die digitale operationale Resilienz der EU, der 2025 in Kraft trat, verschärfte die Aufsicht über kritische IKT-Drittanbieter und erhöhte die Standards für Anbieter, die europäische Finanzinstitute unterstützen. Die Programmsteuerung umfasst nun Notfalltests, Übungen zur Meldung von Vorfällen und Transparenz bei der Unterauftragsvergabe, gepaart mit KI-gestützter Dokumentenverarbeitung unter menschlicher Aufsicht[3]Europäische Kommission, „Datengesetz tritt in Kraft: Was bedeutet das für Sie?”, Europäische Kommission, europa.eu.

Das Wachstum im Gesundheitswesen resultiert aus administrativer Komplexität, Kodierungs- und Abrechnungsbelastungen sowie der Notwendigkeit, sensible Gesundheitsinformationen zu schützen. Lieferpräsenzen verlagern sich für sensible Arbeitslasten hin zu inländischer oder verbündeter Infrastruktur. Vorschriften und Standards der Vereinigten Staaten wie HIPAA regeln, wie Anbieter persönliche Gesundheitsinformationen speichern und verarbeiten. Anbieter verbessern Prüfkapazitäten und rollenbasierten Zugriff, um Risiken zu reduzieren und den Durchsatz zu verbessern. Anbieter, die saubere Abrechnungsquoten, reduzierte Debitorentage und reaktionsschnelle Patientenplanung unter Einhaltung von Compliance-Verpflichtungen nachweisen, werden bevorzugt. In Fertigung, Einzelhandel, IT und Telekommunikation variiert die Akzeptanz je nach digitalem Reifegrad und Vorschriften, mit einem gemeinsamen Fokus auf messbare Ergebnisse und KI-gestützte Kontrollsicherung.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Unternehmensgröße: Großunternehmen dominieren, KMU beschleunigen sich

Großunternehmen machten im Jahr 2025 66,25 % des Marktes für Business Processing Outsourcing aus, angetrieben durch den Umfang und die Governance-Anforderungen globaler Käufer. KMU werden bis 2031 voraussichtlich mit einer CAGR von 7,56 % wachsen. Große Programme, die Geografien und Funktionen umspannen, erfordern bewährte Methoden, interoperable Plattformen und die Einhaltung vielfältiger Vorschriften. Große Käufer verwenden häufig ein Hub-and-Spoke-Modell, bei dem strategische Funktionen in captiven Zentren verbleiben, während wiederholbare Aufgaben an Partner ausgelagert werden, die Mitarbeiterzahl und Automatisierung für saisonale Spitzen anpassen. Anbieter investieren in Transformations-Roadmaps und Analytik, um Qualität und Durchsatz in Echtzeit zu überwachen, wobei der Erfolg an Stückkosten, Genauigkeit, Zykluszeiten und reduzierten Nachbearbeitungsquoten gemessen wird.

KMU, obwohl kleiner in den Ausgaben, schließen Fähigkeitslücken mit modularen Servicekatalogen. Cloud-Lieferung und No-Code-Tools ermöglichen die Dienstleistungsadoption ohne hohe Kapitalinvestitionen. Im Jahr 2025 skalierte Indien Technologieexporte und Belegschaft, während die Philippinen Arbeitsplätze schufen und den Talentpool für KMU über verwaltete Dienste erweiterten. Höherer Compliance-Aufwand für KMU veranlasst Anbieter, Datenschutz- und Sicherheitskontrollen zu bündeln. Da diese Angebote reifen, übernehmen KMU zunehmend multifunktionale Engagements, die Kundendienst, Finanzen und Personalunterstützung kombinieren, um die Effizienz zu steigern.

Geografische Analyse

Nordamerika machte im Jahr 2025 43,28 % der globalen Ausgaben im Markt für Business Processing Outsourcing aus, wobei die Vereinigten Staaten die Nachfrage nach Kosteneffizienz, Talentergänzung und Compliance in regulierten Workflows antreiben. Arbeitgeber in den Vereinigten Staaten standen vor anhaltenden Vakanzen in verschiedenen Berufen und blieben auf Offshore- und Nearshore-Partner für Skalierbarkeit und spezialisierte Fähigkeiten angewiesen. Der Supersector für professionelle und unternehmensorientierte Dienstleistungen der Vereinigten Staaten, einschließlich administrativer und unterstützender Dienste im Zusammenhang mit Outsourcing, beschäftigte Ende 2025 über 22 Millionen Menschen, wobei die durchschnittlichen Stundenlöhne im Jahresvergleich stiegen. Bundesvorschriften zu sensiblen Datenübertragungen veranlassten die Segmentierung von Arbeitslasten nach Empfindlichkeit, wobei inländische oder verbündete Infrastruktur kritische Anwendungsfälle unterstützt. Kanada und Mexiko blieben wichtige Nearshore-Optionen für US-amerikanische Käufer, die Zeitzonenausrichtung und reduzierte grenzüberschreitende Risiken anstreben.

Asien-Pazifik ist die am schnellsten wachsende Region und wird bis 2031 voraussichtlich mit einer CAGR von 9,11 % wachsen. Käufer skalierten Programme in Indien, den Philippinen und anderen Zentren und kombinierten Englischkenntnisse mit technischem Talent. Die Philippinen meldeten im Jahr 2024 einen IT-BPM-Umsatz von USD 38 Milliarden und 1,82 Millionen Vollzeitäquivalente, unterstützt durch politische Anreize, die die regionale Expansion vorantreiben. Indiens Technologiesektor verzeichnete im Geschäftsjahr 2025 Wachstum bei Exporten und Beschäftigung, wobei seine globalen Kompetenzzentren seine Rolle in komplexen Operationen stärken. Regierungen in der Region investierten in digitale Infrastruktur und Fähigkeiten, um Programme anzuziehen und in der Wertschöpfungskette aufzusteigen. Anbieter in Asien-Pazifik bauen Kapazitäten in Datenbeschriftung, Modellaufsicht und Automatisierungswartung auf, um KI-gestützte Arbeit zu unterstützen.

Europas Markt wird durch strenge Datenschutz- und betriebliche Resilienzstandards geprägt. Das EU-Datengesetz führte Interoperabilitätsregeln für Cloud- und Edge-Dienste ein, die BPO-Architekturen beeinflussen, die auf Multi-Tenant-Plattformen angewiesen sind. Mittel- und Osteuropa zog Programme an, die Nähe und EU-Rechtskonformität schätzen, wobei Polens Unternehmensdienstleistungssektor bis 2024 Mitarbeiterzahl und wissensintensive Rollen steigerte. Westeuropa priorisierte Data Governance und Transparenz und bevorzugte Anbieter mit widerstandsfähigen Betrieben. Nearshore-Zentren investierten in Sprachabdeckung und Cybersicherheit, um Beschaffungsstandards in Finanzdienstleistungen und Gesundheitswesen zu erfüllen, und entwickelten sich unter compliance-getriebenen Einschränkungen weiter.

Wettbewerbslandschaft

Der Markt für Business Processing Outsourcing ist mäßig fragmentiert. Globale Integratoren sichern sich mehrjährige, länderübergreifende Programme, während regionale Spezialisten und Boutique-Anbieter sich auf bestimmte Branchen und Sprachen konzentrieren. Große Anbieter differenzieren sich durch proprietäre Plattformen, die Workflow-Orchestrierung, Analytik und überwachte KI integrieren und ergebnisgebundene Preisgestaltung sowie kontinuierliche Verbesserung ermöglichen. Käufer priorisieren integrierte Lösungen und Referenzarchitekturen für sicheres Datenmanagement, automatisierte Kontrollen und Echtzeit-Leistungsüberwachung. Compliance-Zertifizierungen sind im Bankwesen und Gesundheitswesen Standard, wobei Beschaffungsteams Resilienz und Reaktionsfähigkeit bei Vorfällen fordern. Regulatorische Änderungen, wie die Regelung des Justizministeriums zur Übertragung sensibler Daten, begünstigen Anbieter, die Lieferung über mehrere Jurisdiktionen hinweg anbieten, verankert in inländischen oder verbündeten Rechenzentren.

Strategische Schritte unterstreichen den Wandel hin zu technologiegetriebenen Lösungen. Teleperformance plant, bis 2025 KI-gestützte Echtzeit-Akzentlösungen in indischen Zentren einzuführen, um Kundeninteraktionen zu verbessern und Abwanderungsrisiken durch KI-gestützte Sprachoperationen zu reduzieren. TELUS International arbeitet mit Softwareanbietern zusammen, um generative KI und Stimmungsanalytik in den Live-Support zu integrieren[4]TELUS International, „Ressourcen und Erkenntnisse”, TELUS International, telusinternational.com. Konecta arbeitet mit einem großen Hyperscaler zusammen, um große Sprachmodelle für Kundeninteraktionen, Zusammenfassung und Personalanalytik einzubetten, unterstützt durch Unternehmenskooperationstools. Diese Initiativen spiegeln die Konvergenz von Contact-Center-Betrieb mit KI- und Cloud-Technologien wider, um Bearbeitungszeiten zu reduzieren und die Qualität zu verbessern.

Betriebliche Transformationsplattformen treiben Vertragsverlängerungen und -erweiterungen voran. Accenture digitalisiert Finanz-, Lieferketten- und Kundenbetrieb und nutzt eingebettete Analytik und Automatisierung, um Prozesse zu rationalisieren und Nacharbeit zu minimieren, während strenge Kontrollen gewährleistet werden. Genpact richtet Anreize an Kundenzielen in Ansprüchen, Streitigkeiten und Finanzoperationen durch ergebnisbasierte Strukturen und KI-gestützte Diagnostik aus. Käufer unter strengen europäischen oder US-amerikanischen Vorschriften priorisieren Anbieter mit SOC 2- und ISO 27001-Zertifizierungen, klarer Unterauftragsvergabe-Aufsicht und erfolgreichen kundenseitig geleiteten Penetrationstests. Wettbewerbsvorteile hängen nun von Leistungstransparenz, Governance-Reife und technologischem Hebel ab, neben geografischer Präsenz und Skalierung.

Marktführer im Bereich Business Processing Outsourcing

Accenture plc

Tata Consultancy Services Limited

Concentrix Corporation

Teleperformance SE

Genpact Limited

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- August 2025: Polens Unternehmensdienstleistungssektor verzeichnete einen Beschäftigungsanstieg von 8 % im Jahresvergleich mit 435.300 Fachleuten in 1.803 Zentren im ersten Quartal 2023, einem Auslandsanteil von 83,6 % an der Gesamtbeschäftigung und einem wachsenden Anteil wissensintensiver Arbeit, unterstützt durch Investitionsprogramme und Talentvisas, die das Wachstumsmomentum aufrechterhalten.

- November 2025: Indien hat die Regeln zum Schutz digitaler personenbezogener Daten 2025 bekannt gegeben und das Datenschutzgremium eingerichtet, das Kernverpflichtungen wie 72-Stunden-Meldung von Datenschutzverletzungen, Datenaufbewahrungsrichtlinien und Anforderungen für bedeutende Datentreuhänder festlegt, mit Compliance-Zeitplänen und grenzüberschreitenden Übertragungsprotokollen, die Programmarchitekturen prägen werden.

- Februar 2025: Die Internationale Vereinigung für Outsourcing-Fachleute stellte die Global Outsourcing 100-Liste 2025 vor und würdigte Anbieter und Berater für Innovation, Kundenzufriedenheit und soziale Verantwortung, mit Schwerpunkt auf operativer Exzellenz und digitaler Transformation.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinitionen und wesentliche Abdeckung

Unsere Studie definiert den Markt für Business Process Outsourcing (BPO) als den jährlichen Umsatz, den Drittanbieter erzielen, die wiederkehrende, prozessuale Verantwortung für Front- oder Back-Office-Funktionen wie Kundeninteraktion, Finanz- und Rechnungswesen, Personalwesen, Beschaffung und Analytik übernehmen, erbracht über Onshore-, Nearshore- oder Offshore-Lieferzentren.

Ausschluss aus dem Geltungsbereich: Interne Shared-Service-Center und reines IT-Infrastruktur-Outsourcing bleiben außerhalb dieser Grenze.

Segmentierungsübersicht

- Nach Anwendung

- Personalwesen

- Beschaffung

- Informationstechnologie

- Vertrieb und Marketing

- Finanzen und Rechnungswesen

- Kundendienst

- Sonstige Anwendungen

- Nach Endnutzerbranche

- BFSI

- Fertigung

- Gesundheitswesen

- Einzelhandel

- IT und Telekommunikation

- Sonstige Endnutzer

- Nach Unternehmensgröße

- Großunternehmen

- Kleine und mittlere Unternehmen

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Chile

- Kolumbien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Spanien

- Italien

- Benelux (Belgien, Niederlande, Luxemburg)

- Nordische Länder (Schweden, Norwegen, Dänemark, Finnland, Island)

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Australien

- Südostasien (Singapur, Malaysia, Thailand, Indonesien, Vietnam und Philippinen)

- Übriger Asien-Pazifik-Raum

- Naher Osten und Afrika

- Vereinigte Arabische Emirate

- Saudi-Arabien

- Südafrika

- Nigeria

- Übriger Naher Osten und Afrika

- Nordamerika

Detaillierte Forschungsmethodik und Datenvalidierung

Primärforschung

Mordor-Analysten befragten Beschaffungsleiter in den Bereichen BFSI, Gesundheitswesen und Einzelhandel in Nordamerika, Europa und Asien-Pazifik sowie Führungskräfte bei Multi-Process-Dienstleistern und regionalen Lieferzentrumsverbänden. Diese Gespräche klärten durchschnittliche Auftragsgrößen, Sitzplatzauslastung und Preisanpassungen, schlossen Lücken, die durch Sekundärdaten entstanden, und verankerten wichtige Annahmen, die in unser Modell einfließen.

Desk Research

Wir begannen mit strukturierter Desk-Arbeit, die aktuelle Datensätze aus erstklassigen öffentlichen Quellen wie den Dienstleistungshandelstabellen der Weltbank, dem Beschäftigungskostenindex der Internationalen Arbeitsorganisation, den Digitalwirtschaftsstatistiken der UNCTAD und der vierteljährlichen Arbeitskostenerhebung des U.S. Bureau of Labor Statistics heranzieht. Branchenspezifische Outsourcing-Ausgabenschätzungen wurden durch Einreichungen und Earnings Calls auf EDGAR, EU-IPO-Patenttrends zur Prozessautomatisierung und regionale Branchenverbandsbriefings zu Contact-Center-Exporten angereichert. Wo tiefergehende Unternehmensoffenlegungen erforderlich waren, lieferten D&B Hoovers und Dow Jones Factiva historische Umsatzaufteilungen und Vertragsnotizen. Die aufgeführten Quellen sind illustrativ und nicht erschöpfend; zahlreiche weitere Referenzen flossen in die Datenerhebung und -validierung ein.

Marktgrößenbestimmung & Prognose

Wir wendeten einen Top-down-Ansatz an, der mit nationalen Dienstleistungsexporteinnahmen und Unternehmensausgaben-Benchmarks beginnt, die anschließend durch Outsourcing-Penetrationsquoten für jede Prozessfamilie gefiltert werden. Ausgewählte Bottom-up-Prüfungen, Umsatz-Roll-ups von Anbietern sowie Kanal-ASP × Sitzplatzzahlen, halfen dabei, die Gesamtwerte vor der Finalisierung der Basis 2024 gegenzuprüfen. Zu den erfassten Variablen gehören Offshore-Lohndifferenziale, Adoptionsraten von Cloud-Contact-Centern, Verschiebungen der durchschnittlichen Vertragslaufzeiten, Trends bei Unternehmenssoftwarelizenzen und regulatorische Offshoring-Obergrenzen; jede Reihe wurde bis 2030 mittels multivariater Regression, gestützt durch Expertenkonsens, projiziert. Wo Bottom-up-Eingaben keine Offenlegung aufwiesen, folgte die Imputation regionalen Medianen, angepasst an Währungsbewegungen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse werden Varianzprüfungen gegenüber historischen Handelsströmen und zuvor veröffentlichten Mordor-Kohorten unterzogen. Ein Analyst überprüft Anomalien, und die Ergebnisse werden jährlich aktualisiert, wobei Zwischenaktualisierungen durch Ereignisse wie größere M&A-Transaktionen oder politische Änderungen ausgelöst werden, um sicherzustellen, dass Kunden die aktuellste Sichtweise erhalten.

Warum Mordors Business Process Outsourcing-Baseline zuverlässig ist

Schätzungen für den globalen BPO-Umsatz weichen häufig voneinander ab, da Unternehmen unterschiedlich definieren, was sie erfassen, wie häufig sie aktualisieren und welche Wechselkurse oder Auftragsgrößen den Projektionen zugrunde liegen. Durch die vorherige Festlegung des Geltungsbereichs, die jährliche Aktualisierung der Variablen und die Kombination von makroökonomischen Ausgabenpools und praxisnahen Umsatzprüfungen liefert Mordor Zahlen, die Manager nachvollziehen und replizieren können.

Benchmark-Vergleich

| Marktgröße | Anonymisierte Quelle | Primärer Abweichungstreiber |

|---|---|---|

| USD 406,34 Mrd. (2025) | Mordor Intelligence | |

| USD 347,95 Mrd. (2025) | Regionalberatung A | Lässt Wissensverarbeitungs- und Analyse-Teilsegmente aus; statische FX-Kurse |

| USD 302,62 Mrd. (2024) | Globale Beratung B | Leitet Gesamtwerte aus einer begrenzten Stichprobe großer Aufträge ab, minimale KMU-Gewichtung |

| USD 298,56 Mrd. (2024) | Branchenverband C | Erfasst nur den Umsatz börsennotierter Anbieter, schließt konzerninterne Transfers aus |

Der Vergleich zeigt, dass kleinere Geltungsbereiche, veraltete Basiswerte und selektive Anbieterabdeckung die Werte anderer Verlage unter unsere drücken. Mordors disziplinierter Variablensatz und der jährliche Aktualisierungszyklus schaffen einen ausgewogenen, transparenten Benchmark, dem Entscheidungsträger vertrauen können.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Business Processing Outsourcing im Jahr 2026 und wie schnell wächst er?

Die Marktgröße für Business Processing Outsourcing beträgt im Jahr 2026 USD 436,37 Milliarden und wird bis 2031 voraussichtlich USD 623,26 Milliarden bei einer CAGR von 7,39 % erreichen.

Welche Anwendungen führen die Nachfrage im Bereich Business Processing Outsourcing an und welche wachsen am schnellsten?

Der Kundendienst führte im Jahr 2025 mit 32,14 % des Umsatzes, während das Personalwesen bis 2031 voraussichtlich mit einer CAGR von 10,01 % wachsen wird.

Welche Endnutzersektoren treiben die meisten Ausgaben und das höchste Wachstum?

Bankwesen, Finanzdienstleistungen und Versicherungen hielten im Jahr 2025 einen Anteil von 27,54 %, während das Gesundheitswesen bis 2031 voraussichtlich mit einer CAGR von 7,85 % wachsen wird.

Wie ist die regionale Nachfrage nach Business Processing Outsourcing verteilt?

Nordamerika hielt im Jahr 2025 einen Anteil von 43,28 %, während Asien-Pazifik bis 2031 voraussichtlich mit einer CAGR von 9,11 % wachsen wird, wobei Indien und die Philippinen das Wachstum verankern.

Welche regulatorischen Änderungen wirken sich am stärksten auf grenzüberschreitende Liefermodelle aus?

Die Regelung des Justizministeriums zu Massenübertragungen sensibler Daten und die Interoperabilitäts- und Zugriffsschutzmaßnahmen des EU-Datengesetzes gestalten Datenflüsse und Anbieterauswahlkriterien neu.

Was signalisiert die anhaltende Enge auf den nordamerikanischen Arbeitsmärkten, die die Outsourcing-Nachfrage aufrechthält?

US-amerikanische Arbeitsdaten aus dem Jahr 2025 zeigen anhaltende Enge und steigende Löhne in wichtigen Dienstleistungskategorien, was die Abhängigkeit von globalen Lieferpartnern stützt.

Seite zuletzt aktualisiert am: