Marktgröße und Marktanteil für Diensthandfeuerwaffen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 2.41 Milliarden US-Dollar |

| Marktgröße (2031) | 3.25 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.18% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Diensthandfeuerwaffen von Mordor Intelligence

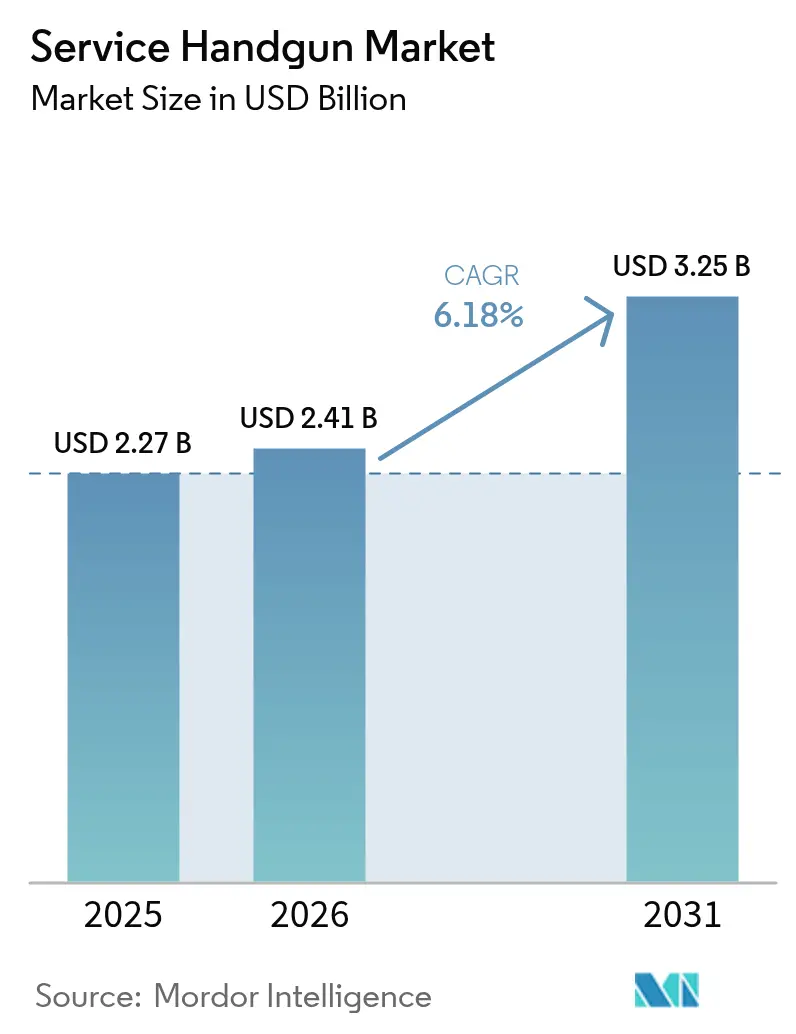

Die Marktgröße für Diensthandfeuerwaffen wird im Jahr 2026 auf 2,41 Milliarden USD geschätzt, ausgehend von einem Wert von 2,27 Milliarden USD im Jahr 2025, mit Projektionen für 2031 von 3,25 Milliarden USD, was einem Wachstum von 6,18 % CAGR über den Zeitraum 2026–2031 entspricht. Starke Verteidigungsmodernisierung, synchronisierte Flottenaufrüstungen bei Strafverfolgungsbehörden und die rasche Verdrängung von Doppelwirkungspistolen durch Schlagbolzenzündungsplattformen halten die Nachfrage in reifen und aufstrebenden Beschaffungsprogrammen aufrecht. Modular optikbereite Designs dominieren nun die Spezifikationslisten und ermöglichen eine schnelle Technologieauffrischung ohne vollständigen Waffenersatz. Die regionale Dynamik ist uneinheitlich: Nordamerika behält die größte installierte Basis, während der asiatisch-pazifische Raum die schnellste Expansion verzeichnet, da die einheimische Fertigung zunimmt und die strategische Bevorratung an Dringlichkeit gewinnt. Konsolidierungsaktivitäten, angeführt von vertikal integrierten Munitions-bis-Schusswaffen-Gruppen, sowie Lieferkettenprobleme bei kritischen Materialien wie Nitrozellulose verändern die Verhandlungsmacht entlang der Wertschöpfungskette.

Wichtigste Erkenntnisse des Berichts

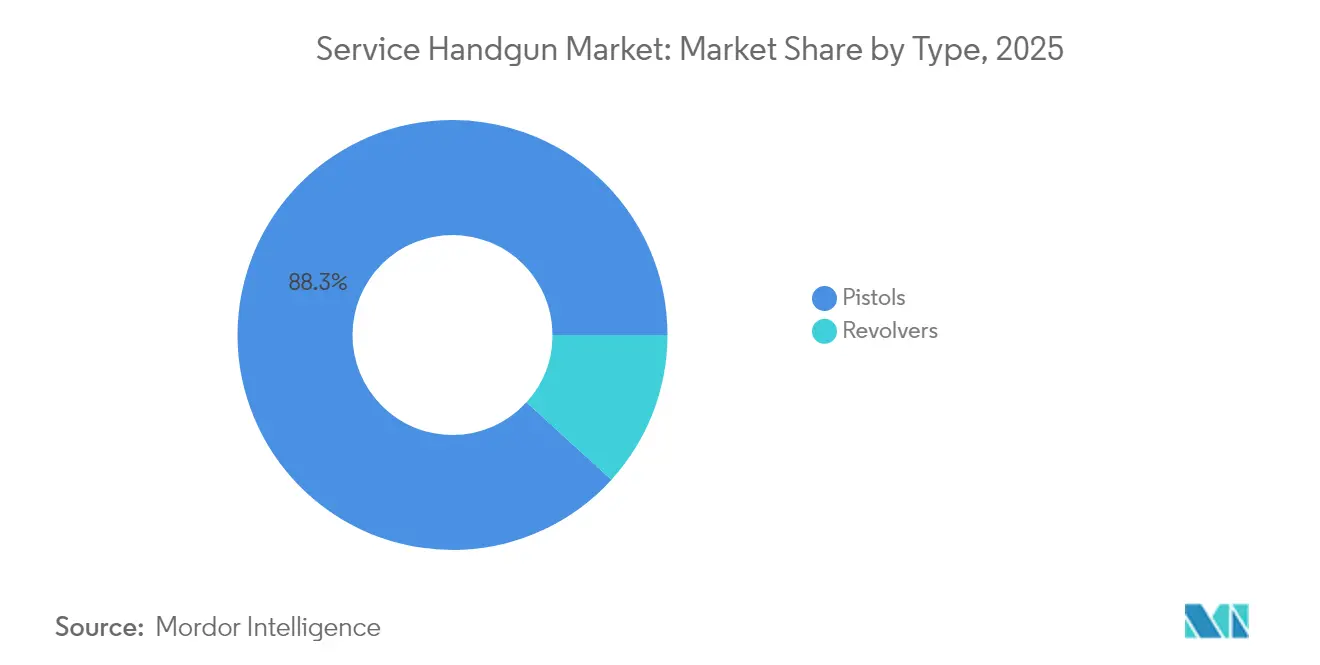

- Nach Typ führten Pistolen den Markt für Diensthandfeuerwaffen mit einem Anteil von 88,25 % im Jahr 2025 an, während Revolver bis 2031 voraussichtlich eine CAGR von 6,74 % verzeichnen werden.

- Nach Betriebsmechanismus beherrschten Schlagbolzenzündungssysteme im Jahr 2025 einen Anteil von 72,06 % der Marktgröße für Diensthandfeuerwaffen und werden im Prognosezeitraum mit einer CAGR von 6,79 % wachsen.

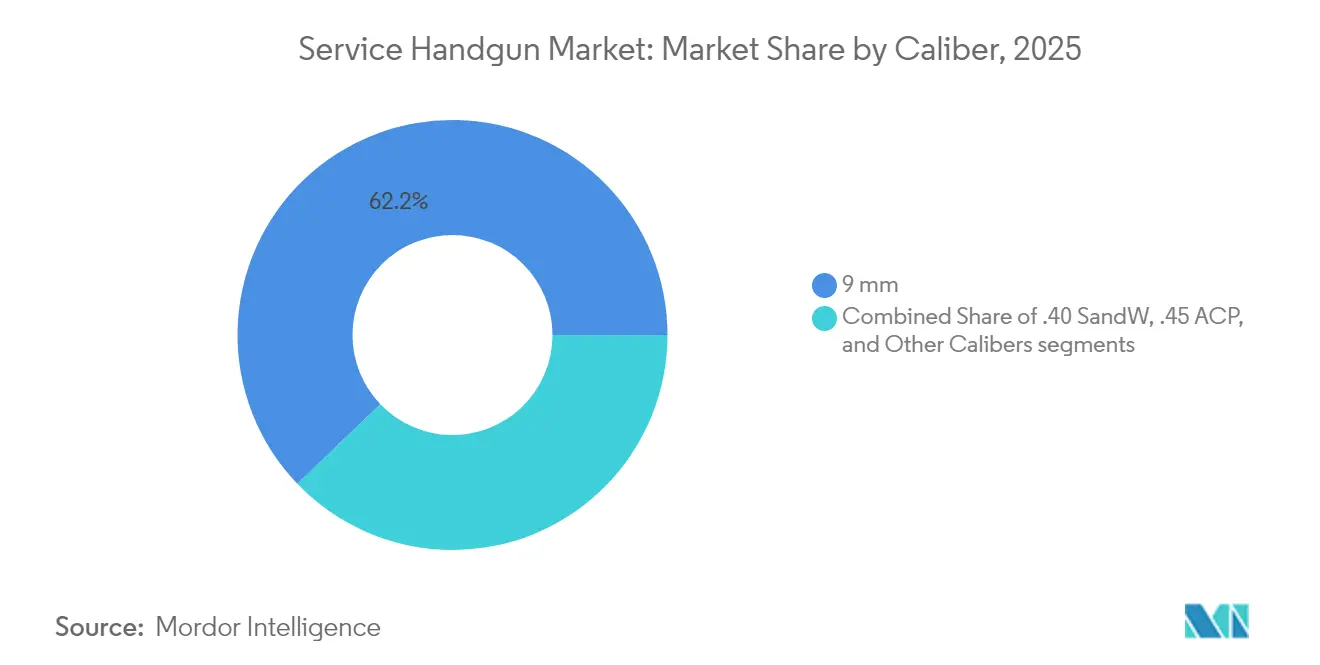

- Nach Kaliber hielt 9 mm im Jahr 2025 einen Anteil von 62,17 % am Markt für Diensthandfeuerwaffen und wird voraussichtlich bis 2031 mit einer CAGR von 6,93 % wachsen.

- Nach Material machten Polymerrahmen im Jahr 2025 65,62 % der Marktgröße für Diensthandfeuerwaffen aus und wachsen mit einer CAGR von 7,05 %.

- Nach Endnutzer hielten Strafverfolgungsbehörden im Jahr 2025 einen Umsatzanteil von 63,05 %, während die Militärnachfrage bis 2031 die höchste CAGR von 6,55 % verzeichnen soll.

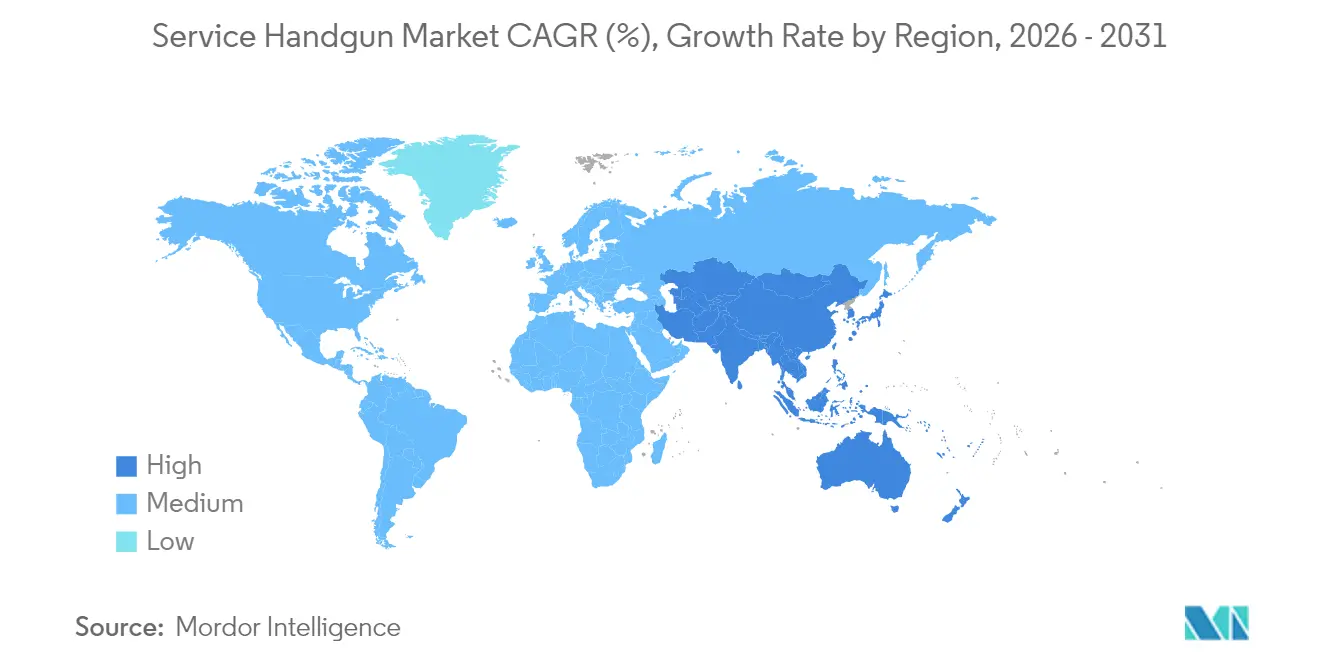

- Nach Geografie dominierte Nordamerika mit einem Umsatzanteil von 39,60 % im Jahr 2025; der asiatisch-pazifische Raum wird voraussichtlich bis 2031 die schnellste CAGR von 7,92 % verzeichnen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Diensthandfeuerwaffen

Analyse der Auswirkungen von Treibern*

| Treiber | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Modernisierungsinitiativen treiben Aufrüstungen bei militärischen Seitenwaffen voran | +1,8 | Global, frühe NATO-Übernahme | Mittelfristig (2–4 Jahre) |

| Flottenerneurungen bei Strafverfolgungsbehörden steigern die Nachfrage nach Schlagbolzenzündungshandfeuerwaffen | +1,5 | Nordamerika und EU-Kernländer | Kurzfristig (≤ 2 Jahre) |

| Wachsende Verbreitung von verdeckt getragenen Schusswaffen bei Zivilnutzern | +1,2 | Nordamerika, Ausweitung auf ausgewählte EU-Länder | Langfristig (≥ 4 Jahre) |

| Beschaffungspräferenz verlagert sich hin zu werkseitig ausgestatteten optikbereiten Pistolen | +0,9 | Global, Konzentration auf entwickelte Märkte | Mittelfristig (2–4 Jahre) |

| Pilotprogramme zur Erkundung biometrischer Smart-Gun-Integration im Regierungseinsatz | +0.4% | Nordamerika, begrenzte EU-Versuche | Langfristig (≥ 4 Jahre) |

| Erneutes Interesse an Revolvern für Ausbildungs- und spezialisierte Einsatzrollen | +0.3% | Regional, hauptsächlich Nordamerika und ausgewählte APAC-Länder | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Modernisierungsinitiativen treiben Aufrüstungen bei militärischen Seitenwaffen voran

Verteidigungsbehörden sind über schrittweise Überholungen hinausgegangen und bevorzugen den vollständigen Austausch von Seitenwaffen, um Interoperabilität, Zubehörschienen-Kompatibilität und Sensorintegration zu gewährleisten. Deutschland bestellte 3.200 Walther P14 und 3.300 P14K Pistolen mit eingeschlossenen Emitter-Optiken und verbesserten Abzügen, die die Ausrüstung der Spezialkräfte standardisieren. Australiens Projekt Land 300 führte das auf der SIG P320 basierende F9-System mit Rotpunktvisieren, taktischen Leuchten und nicht-tödlichen Trainingsmodulen unter einer einzigen Architektur ein.[1]Australisches Verteidigungsministerium, "Projekt Land 300 Phase 3 Aktualisierung," defence.gov.au Diese Programme unterstreichen, dass ältere Dienstpistolen keine zukünftigen Fähigkeitserweiterungen aufnehmen können, was zu aufeinanderfolgenden Beschaffungszyklen führt, die den Markt für Diensthandfeuerwaffen stützen.

Flottenerneurungen bei Strafverfolgungsbehörden steigern die Nachfrage nach Schlagbolzenzündungshandfeuerwaffen

Polizeibehörden priorisieren einen gleichmäßigen Abzugswiderstand, unkomplizierte Wartung und Optikbereitschaft. Die Pennsylvania State Police wählte die Walther PDP und verwies dabei auf die direkt gefräste Aimpoint ACRO-Kompatibilität und ergonomische Verbesserungen. Die Polizei von Hartford wechselte von .40-Kaliber Glock 22/23 Gen4 zu 9-mm-Glock 17/19 Gen5 und verwies auf verbesserte Endballistik, geringeren Rückstoß und günstigere Munition. Ungeachtet vereinzelter Sicherheitsbedenken im Zusammenhang mit bestimmten Schlagbolzenzündungsmodellen begünstigt die allgemeine Entwicklung weiterhin Schlagbolzenmechanismen und stärkt das Wachstum im Markt für Diensthandfeuerwaffen.

Wachsende Verbreitung von verdeckt getragenen Schusswaffen bei Zivilnutzern

Die zivilrechtliche Nutzung von Genehmigungen zum verdeckten Tragen wirkt sich auf den Markt für Diensthandfeuerwaffen aus, da viele Kunden dienstgradige Pistolen kaufen, die im uniformierten Dienst erprobt wurden. Hersteller, die modulare Abzugsgruppen über militärische, strafverfolgungsbehördliche und kommerzielle Linien hinweg teilen, profitieren von Skaleneffekten, die breitere SKU-Sortimente ohne Kostensteigerung ermöglichen. Zivilkanäle stabilisieren hochvolumige Produktionsläufe, die ursprünglich durch Regierungsaufträge gerechtfertigt wurden, und unterstützen die Margenresilienz.

Beschaffungspräferenz verlagert sich hin zu werkseitig ausgestatteten optikbereiten Pistolen

Optikfähigkeit, einst eine Nachrüstungsoption, ist nun in neuen Ausschreibungen obligatorisch. GLOCKs Portfolio 2025 wurde mit integrierten Aimpoint COA Rotpunktvisieren ausgeliefert, um Holsterkompatibilität zu gewährleisten und das Adaptergewicht zu minimieren. Behörden spezifizieren zunehmend direkte Schlittenfräsung anstelle von Plattensystemen, um die Nullpunktbeibehaltung über längere Dienstzyklen zu schützen. Da Behördenausschreibungen Optikbereitschaft kodifizieren, verengt sich die Plattformauswahl auf Modelle, die Zieltechnologie von Anfang an integrieren, was die Durchdringung von Premium-SKUs im Markt für Diensthandfeuerwaffen verstärkt.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | ( ~ ) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Strengere Schusswaffenvorschriften und Exportkonformität schränken die Marktzugänglichkeit ein | -1.1% | Globale Unterschiede nach Rechtsordnung | Langfristig (≥ 4 Jahre) |

| Instabile Munitionslieferketten und steigende Materialkosten beeinträchtigen die Beschaffung | -0.8% | Weltweit, importabhängige Regionen besonders betroffen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Präferenz für nicht-tödliche Mittel verringert die Handfeuerwaffen-Akzeptanz bei Strafverfolgungsbehörden | -0.5% | EU-Kernländer, selektive Übernahme in Nordamerika | Mittelfristig (2–4 Jahre) |

| Budgetpriorisierung verlagert sich hin zu tragbarer Technologie und Programmen zur Konfliktdeeskalation | -0.4% | Entwickelte Märkte, begrenzte Auswirkungen auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Strengere Schusswaffenvorschriften und Exportkonformität schränken die Marktzugänglichkeit ein

Der Wechsel von der ITAR- zur EAR-Aufsicht erfordert eine vollständige Compliance-Überarbeitung, selbst für unveränderte Produktlinien. Die verstärkte Prüftätigkeit des Bureau of Industry and Security erhöht das Durchsetzungsrisiko, und die meisten Handfeuerwaffen-Exporte benötigen weiterhin Lizenzen, was die Vorlaufzeiten verlängert. Komplexe Dual-Use-Technologieregeln fügen bürokratische Reibung hinzu, die kleinere Produzenten abschreckt, und setzen Schwellenwerte, die den Markt für Diensthandfeuerwaffen unbeabsichtigt um Unternehmen mit ausgereifter Compliance-Infrastruktur konsolidieren.

Instabile Munitionslieferketten und steigende Materialkosten beeinträchtigen die Beschaffung

Nitrozellulose, Antimonbeschränkungen aus China und die durch den Ukraine-Konflikt ausgelöste Nachfrageexplosion haben die Zünder- und Treibmittelversorgung eingeschränkt.[2]"Exportkontrollmaßnahmen für Nitrozellulose," Ministerium für Handel der Volksrepublik China, mofcom.gov.cn Die Lake City Army Ammunition Plant macht 85 % der amerikanischen Kleinkalibermunition für das Militär aus und legt damit eine Einzelknoten-Schwachstelle offen. Behörden wägen nun die langfristige Munitionsverfügbarkeit neben den anfänglichen Pistolenkosten ab und verschieben gelegentlich Handfeuerwaffen-Käufe, wenn Munitionsbudgetengpässe die Ausbildungszyklen gefährden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Pistolen dominieren durch taktische Vielseitigkeit

Pistolen erzielten 88,25 % des Umsatzes im Jahr 2025 und festigten ihren Status als Standard-Seitenwaffe für bewaffnete Fachkräfte dank größerer Magazinkapazität und schnellerer Nachladung als Revolver. Revolver sicherten sich nur 11,75 %, werden jedoch das Gesamtwachstum des Marktes für Diensthandfeuerwaffen mit einer CAGR von 6,74 % übertreffen, da spezialisierte Einheiten weiterhin ihre mechanische Einfachheit und die Vorteile nicht wiedergewinnbarer Hülsen bei sensiblen Operationen schätzen. Historisch gesehen zeigt die gemeinsame Stabilität, dass Innovation die Beschaffung antreibt und nicht den Plattformwechsel. Der Markt für Diensthandfeuerwaffen belohnt weiterhin Pistolenhersteller, die austauschbare Griffrücken, modulare Rahmen und Optikschnitte anbieten, während Revolverlieferanten Nischenrollen in Ausbildungs- und verdeckten Szenarien besetzen.

Obwohl Revolver in begrenzten Kontexten ein taktisches Comeback erleben, behalten Pistolen die institutionelle Präferenz. Große Beschaffungsprogramme wie Australiens Ersatz von Browning Hi-Power-Varianten verwiesen auf den Bedarf an 17-Schuss-Magazinen gegenüber der 13-Schuss-Kapazität der Vorgängerplattform. Da neuere Schlagbolzenzündungspistolen verbesserte Ergonomie und Zubehörschienen bieten, distanzieren sie sich weiter von Alternativen. Dennoch werden Revolverherstellern, die mit moderner Metallurgie und verbesserten Doppelwirkungsabzügen reagieren, das Teilsegment wahrscheinlich profitabel halten und einen vielfältigen Markt für Diensthandfeuerwaffen aufrechterhalten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Betriebsmechanismus: Schlagbolzenzündungssysteme erreichen doppelte Dominanz

Schlagbolzenzündungspistolen erzielten 72,06 % des Umsatzes im Jahr 2025 und werden voraussichtlich eine CAGR von 6,79 % verzeichnen – ein seltener Fall, bei dem das Design mit dem höchsten Anteil auch das am schnellsten wachsende im Markt für Diensthandfeuerwaffen ist. Ein gleichmäßiger Abzugswiderstand bei jedem Schuss vereinfacht die Ausbildung, und weniger Teile senken die Wartungskosten für ressourcenbeschränkte Abteilungen. Einzelwirkungspistolen mit einem Anteil von 15,47 % bedienen präzisionsorientierte Teams, während Doppelwirkungssysteme mit einem Anteil von 12,47 % hauptsächlich deshalb fortbestehen, weil einige Behörden ihre veralteten Bestände noch nicht aufgefrischt haben.

Der Aufstieg der Schlagbolzenzündung verstärkt sich, da Beschaffungsdokumente Fallsicherheitsmandate und Feldmaßstabsstandards einbetten, die aktuelle Designs bereits übertreffen. Der Markt für Diensthandfeuerwaffen erlebt daher eine sich selbst verstärkende Schleife: Behörden wechseln zu Schlagbolzenzündungsplattformen, Nachmarkt-Holster- und Optik-Ökosysteme konzentrieren sich dort, und neue Ausschreibungen tendieren zur besser unterstützten Konfiguration. Doppelwirkungsplattformen werden in begrenzten Rollen fortbestehen, aber Kapitalinvestitionen neigen zu Schlagbolzen-Entwicklungs-Roadmaps.

Nach Kaliber: 9 mm erreicht universelle Akzeptanz

Die 9-mm-Patrone dominierte 2025 mit 62,17 % des Umsatzes und wird mit einer CAGR von 6,93 % wachsen, angetrieben durch NATO-Standardisierung und ballistische Verbesserungen, die frühere Penetrationszweifel überwunden haben. Behörden, die von .40 S&W auf 9 mm wechseln, verweisen auf 2 bis 3 Schuss zusätzliche Kapazität und geringeren Rückstoß, der Qualifikationsversagen reduziert. Das .40-S&W-Segment mit einem Anteil von 23,10 % bleibt relevant, wo bestehende Bestände und vertragliche Verpflichtungen fortbestehen. Die .45-ACP-Nische mit 14,73 % unterstützt Einheiten, die Barriereleistung über Kapazität priorisieren.

Barrierenblinde 9-mm-Ladungen, die von der US Navy und dem Marine Corps übernommen wurden, bestätigen die Endwirksamkeit und beeinflussen die Beschaffungskriterien der Verbündeten. Die Munitionskosten pro tausend Schuss bleiben für 9 mm etwa 35 % niedriger als für .40 S&W – ein entscheidender Faktor, wenn Munitionsbudgets Dienst-, Ausbildungs- und Reservevorräte umfassen. Da mehr Streitkräfte sich an die NATO-Logistik angleichen, sollte der Anteil von 9 mm im Markt für Diensthandfeuerwaffen weiter zunehmen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Polymerrahmen führen die Innovation an

Polymerrahmen erzielten 65,62 % des Umsatzes im Jahr 2025 und führten das Wachstum mit einer CAGR von 7,05 % an. Gewichtseinsparungen von 100–150 g gegenüber vergleichbaren Metallrahmen reduzieren die Soldatenlast, und die Formflexibilität ermöglicht aggressive Texturierung und austauschbare Griffmodule ohne Bearbeitung. Edelstahlrahmen mit einem Anteil von 22,23 % bleiben relevant, wo Korrosionsbeständigkeit missionskritisch ist, während Aluminiumlegierungen einen Anteil von 12,15 % für Käufer behalten, die Gewicht mit der wahrgenommenen Langlebigkeit von Metall ausbalancieren.

Metallspritzguss senkt die Kosten einzelner Polymerrahmenteile um 2,50 USD im Vergleich zu 8,25 USD für ein CNC-gefrästes Metalläquivalent, was bei hochvolumigen Verträgen zu Einsparungen in Millionenhöhe führt. Folglich verlangen budgetbeschränkte Ministerien weiterhin Leistungsmerkmale, die zunehmend mit Polymer übereinstimmen, und stärken deren Dominanz im Markt für Diensthandfeuerwaffen.

Nach Endnutzer: Militärwachstum fordert die Dominanz der Strafverfolgungsbehörden heraus

Strafverfolgungsbehörden hielten 2025 eine Umsatzführerschaft von 63,05 %, unterstützt durch vorhersehbare Auffrischungszyklen und standardisierte Seitenwaffen-Richtlinien in Kommunen. Militärorganisationen werden jedoch eine schnellere CAGR von 6,55 % verzeichnen, da integrierte Optiken, Gewindläufe und modulare Abzugsgruppen Seitenwaffen über traditionelle Backup-Rollen hinaus relevant machen.

Gemeinsame Programme wie die auf der SIG P320 basierende M17/M18-Plattform ermöglichen Laufwechsel und Schalldämpferintegration ohne neue seriennummerierte Rahmen, was die Waffenkammerlogistik vereinfacht. Militärische Einheiten verankern auch große Munitionsverträge, was Anbieter dazu veranlasst, Varianten für taktische Besatzungen, Spezialeinsatzkräfte und rückwärtiges Personal anzupassen. Das resultierende Volumen wird den Anteil der Strafverfolgungsbehörden im Markt für Diensthandfeuerwaffen stetig verringern und gleichzeitig die gesamte adressierbare Basis erweitern.

Geografische Analyse

Nordamerika behielt 2025 einen Umsatzanteil von 39,60 % dank Modernisierungsbudgets der Behörden und Bundeszuschüssen, die lokale Polizeiaufrüstungen unterstützen. Der Wechsel des US-Zolls und Grenzschutzes zu GLOCK-9-mm-Pistolen der neuen Generation spiegelt Beschaffungsprogramme wider, die sich auf Ausbildungsakademien, Waffenmeister und Nachmarktzulieferer auswirken. Kanadas Bestellung von SIG P320-Pistolen im Wert von 19,4 Millionen CAD (14,22 Millionen USD) unterstreicht regionale Interoperabilitätsziele. Obwohl die CAGR der Region von 5,63 % hinter dem globalen Momentum zurückbleibt, erzeugen ihre ausgereiften Beschaffungsrahmen weiterhin eine stetige Basisnachfrage im Markt für Diensthandfeuerwaffen.

Der asiatisch-pazifische Raum wird die schnellste CAGR von 7,92 % erreichen, da Selbstversorgungspolitiken und Bedrohungswahrnehmungen die Finanzierung beschleunigen. Australiens F9-Übernahme integriert virtuelle Trainingsmodule, während Indiens „Make in India”-Doktrin ausländische Hauptauftragnehmer in lokale Joint Ventures lockt. Einheimische Maschinenpistolenprogramme wie „Asmi” signalisieren, dass Regierungen die inländische Kapazität als strategisch betrachten. Diese Faktoren machen die Region zum Wachstumsmotor und potenziellen Fertigungszentrum des Marktes für Diensthandfeuerwaffen.

Europa schloss 2025 mit einem Anteil von 28,55 % ab, angetrieben durch NATO-Harmonisierung und multinationale Ausschreibungen. Deutschlands P13-Wettbewerb und Dänemarks SIG P320-Übernahme veranschaulichen eine rigorose, aber kollektive Beschaffung, die Mengenrabatte maximiert. Der Nahe Osten und Afrika mit einem Anteil von 15,35 % bleiben Chancenzentren, wo große Verteidigungsbudgets mit einheimischen Herstellern wie Caracal zusammentreffen, das seine Exportquoten durch die Schaffung indonesischer und indischer Produktionspartnerschaften verdoppelt hat. Themen der Lieferkettenautonomie bedeuten, dass selbst kleinere Staaten lokale Montage anstreben, was die Region für globale OEMs attraktiv hält, die diversifizierte Einnahmequellen im Markt für Diensthandfeuerwaffen suchen.

Wettbewerbslandschaft

Der Wettbewerb verschärft sich, da sich Technologiezyklen verkürzen und vertikale Integration die Lieferantenhierarchien neu gestaltet. GLOCKs Zuverlässigkeitsreputation sichert langfristige US-Strafverfolgungsverträge, während SIG Sauer Modularität nutzt, um mehrjährige Militärverträge zu sichern. Smith & Wesson behauptet Zivil- und Polizeinischen durch ein breites Kaliberangebot.

Die Übernahme der Kinetic Group durch die Czechoslovak Group für 2,225 Milliarden USD integrierte Munitionshersteller wie Remington und Federal und gab dem Mutterkonzern die Kontrolle über zwei kritische Verbrauchsgüter: Schusswaffen und Patronen.[4]Czechoslovak Group, "Übernahme der Kinetic Group abgeschlossen," czechoslovakgroup.com Die Colt CZ Group verzeichnete im ersten Quartal 2025 ein Umsatzwachstum von 50,3 % nach Handfeuerwaffen-Verkäufen von 97.786 Einheiten, was das Synergie-Konzept bestätigt. Türkische Herausforderer wie Sarsılmaz drangen in den US-Polizeimarkt ein und zeigten, dass Wettbewerbsbarrieren für kosteneffektive Neueinsteiger fallen.

Technologische Themen konzentrieren sich auf Optikintegration, werkseitig gefräste Schlitten und reduzierte Produktionskosten durch automatisiertes Polymerspritzgießen. GLOCKs Modelle 2025 wurden mit integrierten Aimpoint-Optiken und einem 600-Lumen-Taktiklicht ausgeliefert, was darauf hindeutet, dass Zubehör, das früher separat gekauft wurde, nun gebündelt geliefert wird. Biofires biometrische Smart Gun zeigt frühe Machbarkeitsnachweise für personalisierte Schusswaffen, doch institutionelle Käufer bleiben vorsichtig, bis Haltbarkeit und Akkulaufzeit den Dienststandards entsprechen. Das Nettoergebnis ist ein Innovationswettlauf, der die Basisspezifikationen im Markt für Diensthandfeuerwaffen kontinuierlich anhebt.

Marktführer im Bereich Diensthandfeuerwaffen

GLOCK, Inc.

SIG SAUER, Inc.

Heckler & Koch GmbH

Fabbrica d'Armi Pietro Beretta S.p.A.

Smith & Wesson Brands, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- April 2025: Die australischen Streitkräfte begannen mit der Einführung der auf der SIG Sauer P320 basierenden F9-Seitenwaffe im Rahmen von Projekt Land 300.

- Januar 2025: GLOCK stellte auf der SHOT Show eine neue 9-mm-Produktlinie vor, die integrierte Aimpoint COA-Optiken und 600-Lumen-GTL-II-Leuchten umfasst.

- Februar 2024: Die Pennsylvania State Police wählte die Walther PDP und PDP F-Series als offizielle Dienstpistolen aus.

Berichtsumfang des globalen Marktes für Diensthandfeuerwaffen

Eine Handfeuerwaffe ist eine Schusswaffe mit kurzem Lauf und Magazin, die es ermöglicht, sie mit einer Hand zu halten und zu bedienen. Diensthandfeuerwaffen werden an Militärpersonal oder Strafverfolgungsbeamte ausgegeben und als persönliche Waffen oder Ordonnanzwaffen verwendet. Der Markt für Diensthandfeuerwaffen ist nach Typ und Geografie segmentiert. Nach Typ ist der Markt in Revolver und Pistolen unterteilt. Nach Geografie ist der Markt in Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika unterteilt. Der Bericht liefert Marktgröße und Prognosen in Wertangaben in Milliarden USD.

| Revolver |

| Pistolen |

| Einzelwirkung |

| Doppelwirkung |

| Schlagbolzenzündung |

| 9 mm |

| .40 S&W |

| .45 ACP |

| Andere Kaliber |

| Edelstahl |

| Polymerrahmen |

| Aluminiumlegierung |

| Militär |

| Strafverfolgungsbehörden |

| Sonstige |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | Indien | |

| China | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Südamerika | Brasilien | |

| Übriges Südamerika | ||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate |

| Saudi-Arabien | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Übriges Afrika | ||

| Nach Typ | Revolver | ||

| Pistolen | |||

| Nach Betriebsmechanismus | Einzelwirkung | ||

| Doppelwirkung | |||

| Schlagbolzenzündung | |||

| Nach Kaliber | 9 mm | ||

| .40 S&W | |||

| .45 ACP | |||

| Andere Kaliber | |||

| Nach Material | Edelstahl | ||

| Polymerrahmen | |||

| Aluminiumlegierung | |||

| Nach Endnutzer | Militär | ||

| Strafverfolgungsbehörden | |||

| Sonstige | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Spanien | |||

| Übriges Europa | |||

| Asien-Pazifik | Indien | ||

| China | |||

| Japan | |||

| Südkorea | |||

| Übriger asiatisch-pazifischer Raum | |||

| Südamerika | Brasilien | ||

| Übriges Südamerika | |||

| Naher Osten und Afrika | Naher Osten | Vereinigte Arabische Emirate | |

| Saudi-Arabien | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Übriges Afrika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Diensthandfeuerwaffen?

Die Marktgröße für Diensthandfeuerwaffen erreichte im Jahr 2026 einen Wert von 2,41 Milliarden USD und wird voraussichtlich bis 2031 auf 3,25 Milliarden USD ansteigen, was einer CAGR von 6,18 % entspricht.

Welches Segment hält den größten Anteil am Markt für Diensthandfeuerwaffen?

Pistolen dominieren und machten 2025 88,25 % des Umsatzes aus, bedingt durch höhere Magazinkapazität und schnellere Nachladefähigkeit.

Warum wird das 9-mm-Kaliber gegenüber .40 S&W bevorzugt?

Moderne barrierenblinde 9-mm-Munition bietet verbesserte Penetration, geringeren Rückstoß und kostet pro tausend Schuss etwa ein Drittel weniger, was Behörden zum Wechsel veranlasst.

Welche geografische Region wächst am schnellsten?

Der asiatisch-pazifische Raum führt mit einer erwarteten CAGR von 7,92 % bis 2031, angetrieben durch einheimische Fertigungsinitiativen und steigende Verteidigungsbudgets.

Wie verändert Technologie die Beschaffungsspezifikationen?

Behörden listen nun werkseitig gefräste Optikschnitte, modulare Abzugsgruppen und Polymerrahmen als Basisanforderungen auf, was den Bedarf an zukunftssicheren Seitenwaffen widerspiegelt.

Was treibt die Konsolidierung in der Diensthandfeuerwaffen-Branche voran?

Vertikale Integration, wie die Übernahme der Kinetic Group durch die Czechoslovak Group, ermöglicht es Unternehmen, sowohl die Schusswaffen- als auch die Munitionsversorgung zu kontrollieren, was die Anfälligkeit gegenüber Inputengpässen verringert und die Verhandlungsmacht stärkt.

Seite zuletzt aktualisiert am: