Marktgröße und Marktanteil der Früherkennung mehrerer Krebsarten

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

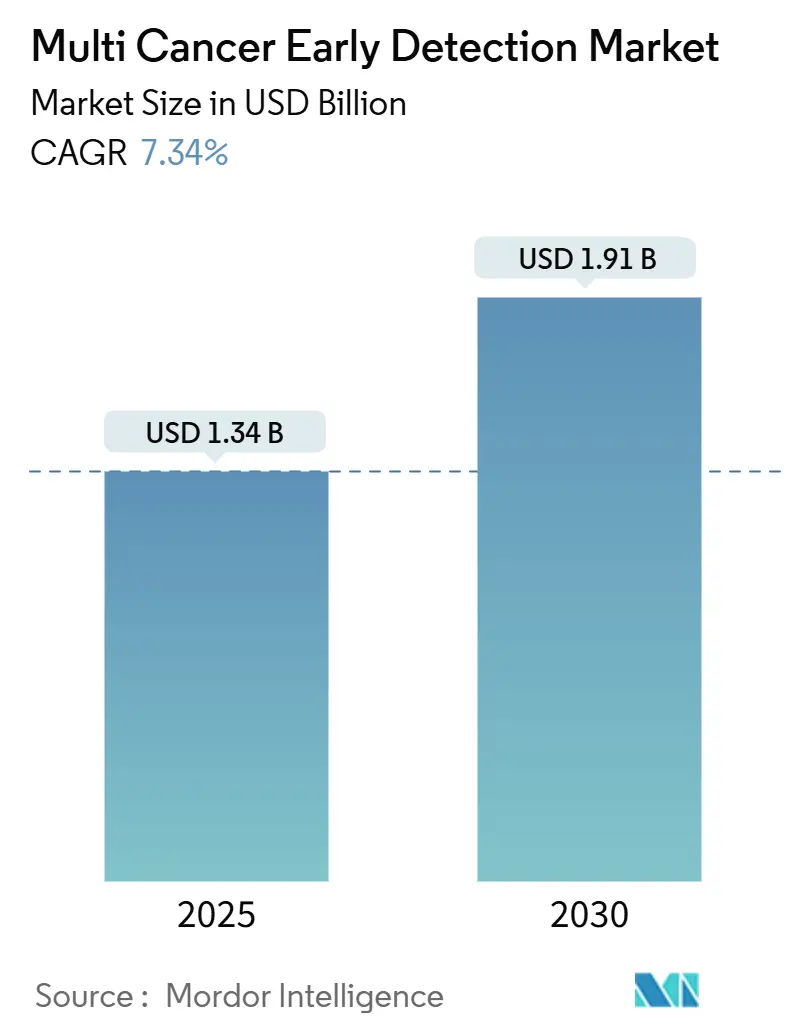

| Marktgröße (2025) | 1.34 Milliarden US-Dollar |

| Marktgröße (2030) | 1.91 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.34% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für die Früherkennung mehrerer Krebsarten von Mordor Intelligence

Die Marktgröße für die Früherkennung mehrerer Krebsarten belief sich im Jahr 2025 auf 1,34 Milliarden USD und wird bis 2030 voraussichtlich 1,91 Milliarden USD erreichen, was einer CAGR von 7,34 % entspricht. Rasche Kostensenkungen bei der Sequenzierung zirkulierender zellfreier DNA, eine Welle von US-amerikanischen FDA-Durchbruchgerätebezeichnungen sowie Anreize der wertorientierten Versorgung, die Interventionen im Stadium I gegenüber Stadium IV belohnen, bilden gemeinsam die Grundlage dieses Wachstums. Gesundheitsökonomische Modelle zeigen, dass Einzelkrebs-Screening-Protokolle 86 % der bösartigen Erkrankungen übersehen, weshalb Leistungserbringer umfassende blutbasierte Panels als direkte Antwort auf diesen diagnostischen blinden Fleck betrachten. Gen-Panel-laborentwickelte Tests dominieren derzeit die Bestellvolumina, doch methylierungsbasierte Sequenzierungsworkflows der nächsten Generation erreichen inzwischen eine klinische Sensitivität, die den Evidenzschwellen der Kostenträger genügt. Arbeitgeber, die Gesundheitsleistungen selbst finanzieren, entwickeln sich zu wichtigen frühen Anwendern, da sie jeden vermiedenen Chemotherapie-Dollar über die Beschäftigungsdauer eines Mitarbeiters einsparen.

Wichtigste Erkenntnisse des Berichts

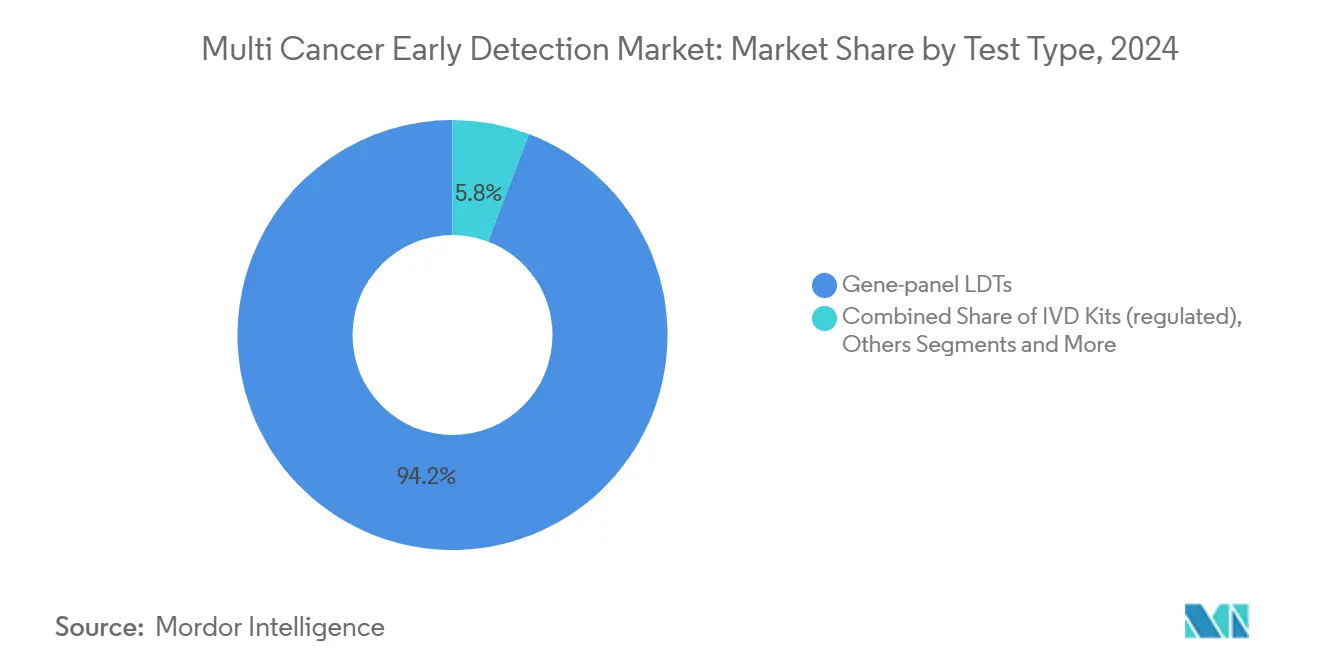

- Nach Testtyp führten Gen-Panel-laborentwickelte Tests mit einem Marktanteil von 94,21 % am Markt für die Früherkennung mehrerer Krebsarten im Jahr 2024.

- Nach Biomarker-Klasse erfasste die cfDNA-Methylierung im Jahr 2024 einen Anteil von 63,24 % an der Marktgröße für die Früherkennung mehrerer Krebsarten und wird bis 2030 voraussichtlich mit einer CAGR von 9,32 % wachsen.

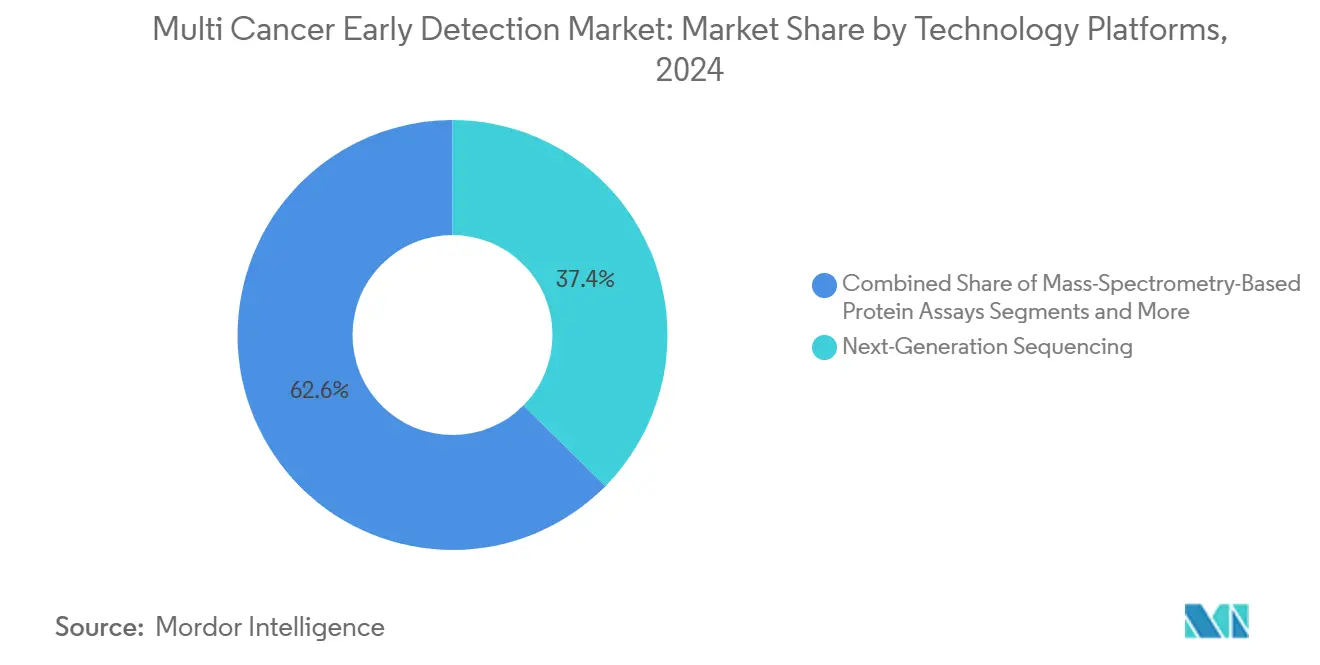

- Nach Technologieplattform entfiel die Sequenzierung der nächsten Generation im Jahr 2024 auf 37,41 % der Marktgröße für die Früherkennung mehrerer Krebsarten, während KI-gestützte Multi-Omics-Analytik zwischen 2025 und 2030 voraussichtlich mit einer CAGR von 10,72 % wachsen wird.

- Nach Endnutzer hielten Krankenhäuser und akademische medizinische Zentren im Jahr 2024 einen Marktanteil von 47,63 % am Markt für die Früherkennung mehrerer Krebsarten; spezialisierte Onkologie- und Diagnosekliniken verzeichnen die höchste prognostizierte CAGR von 11,45 % bis 2030.

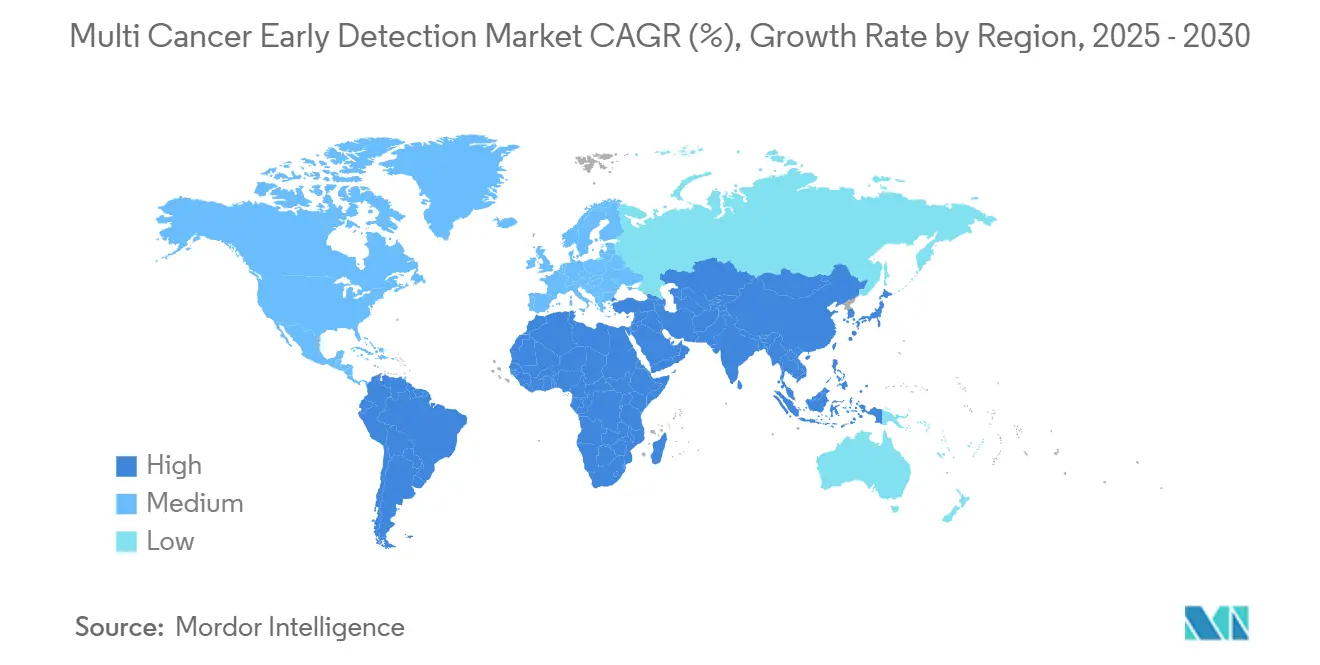

- Nordamerika kontrollierte im Jahr 2024 einen Marktanteil von 32,31 % am Markt für die Früherkennung mehrerer Krebsarten, während der asiatisch-pazifische Raum mit einer CAGR von 9,32 % bis 2030 die am schnellsten wachsende Region ist.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Trends und Erkenntnisse zum Markt für die Früherkennung mehrerer Krebsarten

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Inzidenz schwer zu screenender Krebsarten | +1.2% | Nordamerika und Europa am stärksten, globale Relevanz | Mittelfristig (2–4 Jahre) |

| Rasche Kostenkompression bei cfDNA-Methylierungs-NGS | +0.9% | Nordamerika und asiatisch-pazifischer Raum | Kurzfristig (≤ 2 Jahre) |

| FDA-Durchbruchgerätebezeichnungen und CMS-Pilotprogramme | +0.8% | Vorwiegend Vereinigte Staaten, Ausstrahlungseffekte nach Europa | Kurzfristig (≤ 2 Jahre) |

| Selbstversichernde Arbeitgeber, die MCED-Leistungen hinzufügen | +0.7% | Vereinigte Staaten, aufkommend in Europa | Mittelfristig (2–4 Jahre) |

| KI-gestützte Multi-Omics-Fusion | +0.6% | Entwickelte Märkte zuerst, langfristig global | Langfristig (≥ 4 Jahre) |

| Abonnementbasierte Langlebigkeitskliniken | +0.4% | Nordamerika und Europa, asiatisch-pazifischer Raum im Entstehen | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Inzidenz schwer zu screenender Krebsarten und Nachfrage nach nicht-invasivem Bevölkerungs-Screening

Bauchspeicheldrüsen-, Eierstock- und Lungenkrebs machen mehr als 400.000 neue US-amerikanische Diagnosen pro Jahr aus, doch keine dieser Erkrankungen verfügt über ein weithin akzeptiertes Screening auf Bevölkerungsebene. GRAILs PATHFINDER-Studie zeigte, dass eine einzige Blutentnahme molekulare Signale von über 50 Tumortypen in einem frühen Stadium erkennen kann und damit einen klinischen Nutzen demonstriert, den die traditionelle Bildgebung nicht bietet. Wertorientierte Leistungserbringer berechnen, dass die Behandlung im Stadium I pro Patient um 60.000 USD günstiger ist als im Stadium IV, was einen direkten Anreiz schafft, Multi-Krebs-Panels in jährliche Untersuchungen zu integrieren. Das wirtschaftliche Argument überzeugt Organisationen für verantwortungsvolle Versorgung, die für die lebenslangen Mitgliedskosten verantwortlich sind. Gesundheitssysteme verlagern daher Budgets von spätphasigen Therapeutika hin zu präventiven Flüssigbiopsie-Programmen. Arbeitgeber betrachten dieselben Daten aus einer Produktivitätsperspektive und erkennen, dass eine frühzeitige Diagnose Fehlzeiten und Invaliditätszahlungen reduziert.

Rasche Fortschritte bei cfDNA-Methylierungs-NGS-Workflows und Reagenzienkostenkompression

Illuminas NovaSeq X aus dem Jahr 2024 reduzierte die Sequenzierungskosten pro Gigabase im Vergleich zum Vorgänger um die Hälfte und senkte die gemischten Reagenzienkosten eines 50-Krebs-Methylierungspanels auf unter 500 USD.[1]Illumina, "Illumina schließt die Veräußerung von GRAIL ab," investor.illumina.comBurning Rock Biotech nutzte diese Fortschritte, um für seinen OverC-Assay sowohl in China als auch in den Vereinigten Staaten den Status eines Durchbruchgeräts zu erlangen, was den globalen regulatorischen Schwung unterstreicht. Methylierungssignaturen sind über die Tumorentwicklung hinweg stabil und enthalten Hinweise auf den Ursprungsort des Gewebes, die die diagnostische Triage erleichtern, weshalb Kliniker sie gegenüber reinen Mutationspanels bevorzugen. Niedrigere Betriebskosten machen es wirtschaftlich machbar, dass regionale Labore Sequenziergeräte installieren, anstatt Proben an entfernte Referenzzentren zu schicken. Mit sinkenden Preisen können Kostenträger-Aktuare eine Kostenübernahme rechtfertigen, da das Kosten-Nutzen-Verhältnis mit den Richtwerten der Koloskopie übereinstimmt. Diese Dynamiken beschleunigen gemeinsam das Volumen und öffnen Gebiete mit mittlerem Einkommensniveau für die Einführung.

Günstige FDA-Durchbruchgerätebezeichnungen und CMS-Parallelprüfungs-Pilotprogramme

Shield von Guardant Health erhielt 2024 den Durchbruchstatus, was Echtzeit-Rückkopplungsschleifen mit den Regulierungsbehörden auslöste, die die Entwicklungszeiträume um Quartale verkürzten. Die CMS-Parallelprüfung ermöglicht es, dass Daten aus Zulassungsstudien sowohl für Zulassungs- als auch für Erstattungsdossiers verwendet werden, wodurch die historische Erstattungslücke von ein bis zwei Jahren entfällt. Die Medicare-Zahlungsaktualisierungen für 2025 erweiterten die Kostenübernahme für genetische Screening-Tests, die einen ungedeckten Bedarf erfüllen, und sendeten damit ein starkes Nachfragesignal an kommerzielle Versicherer.[2]Zentren für Medicare und Medicaid-Dienste, "Endgültige Regelung des Medicare-Ärztegebührenplans für das Kalenderjahr 2025," cms.gov Diese politische Architektur belohnt Unternehmen, die frühzeitig strenge klinische Endpunkte verfolgen, und neigt damit das Wettbewerbsfeld zugunsten gut kapitalisierter Akteure. Für Leistungserbringer vereinfacht die synchronisierte Zulassung und Erstattung die Implementierungsplanung, da Kodierungs-, Abrechnungs- und Compliance-Regeln zum Zeitpunkt der Produkteinführung bekannt sind. Europa beobachtet den US-amerikanischen Fortschritt genau und hat begonnen, Schnellbewertungen im Rahmen der EU-Verordnung über In-vitro-Diagnostika durchzuführen, was auf eine transatlantische regulatorische Angleichung hindeutet.

Selbstversichernde Arbeitgeber fügen MCED-Tests zu Wellness-Leistungen hinzu

Curative Insurance bündelte GRAILs Galleri-Test im Jahr 2025 in seine Arbeitgeberpläne und positionierte den Assay als Absicherung der Belegschaftsgesundheit, die katastrophale Onkologieansprüche begrenzen kann. Die Therapie im Stadium I kostet durchschnittlich 50.000 USD gegenüber 150.000 USD im Stadium IV, und der Arbeitgeber trägt beide Kosten bei Selbstversicherung. UnitedHealthcare erweiterte seinen Präventivpflegeleistung, um Flüssigbiopsie-Optionen für Hochrisiko-Mitarbeiter einzuschließen, und verwies dabei auf das starke Interesse von Technologie- und Finanzdienstleistungsunternehmen. Die Einführung konzentriert sich auf Unternehmen mit älteren, höher bezahlten Belegschaften, bei denen Krebsprävalenz und Ersatzkostenrisiko am größten sind. Drittanbieter-Administratoren bieten Multi-Krebs-Panels nun als quantifizierbares Instrument zur Kapitalrendite an, nicht als Wellness-Vergünstigung. Mit zunehmenden Schadendaten werden versicherungsmathematische Modelle Prämienanreize verfeinern, die Arbeitgeber belohnen, die evidenzbasiertes Screening einsetzen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hoher Testpreis und begrenzte Erstattungswege | -1.8% | Global, am stärksten in Schwellenländern | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich falsch-positiver/falsch-negativer Ergebnisse und Bildgebungsbedarf | -1.1% | Weltweit, verstärkt in ressourcenbeschränkten Umgebungen | Kurzfristig (≤ 2 Jahre) |

| Gerechtigkeits- und Einwilligungsdilemmas beim genomischen Bevölkerungs-Screening | -0.7% | Nordamerika und Europa, asiatisch-pazifischer Raum aufkommend | Langfristig (≥ 4 Jahre) |

| Mangel an nachgelagerter diagnostischer Bildgebungskapazität | -0.9% | Europa und viele Schwellenländer | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hoher Testpreis und begrenzte Erstattungswege

Durchschnittliche Listenpreise zwischen 500 und 1.500 USD liegen weiterhin über der finanziellen Komfortzone für Bevölkerungs-Screenings, insbesondere dort, wo die Pro-Kopf-Gesundheitsbudgets hinter den OECD-Normen zurückbleiben. Medicare deckt nur eine enge Teilmenge genetischer Assays ab, sodass ältere Erwachsene – die Gruppe mit der höchsten Krebsinzidenz – häufig selbst zahlen müssen. GRAILs Galleri hat einen Listenpreis von 949 USD, eine Zahl, die Kostenträger im Vergleich zu Mammografie oder FIT-Tests noch als Premium einstufen. Schwellenländer stehen vor größeren Hürden, da öffentliche Kostenträger keine versicherungsmathematischen Daten haben, um eine groß angelegte Flüssigbiopsie-Finanzierung zu rechtfertigen. Die private Kostenübernahme ist inkonsistent, und wertbasierte Verträge, die die Zahlung an Ergebnisse knüpfen, erfordern langfristige Belege, die viele Start-ups noch nicht angesammelt haben. Bis die Stückkosten sich 300 USD annähern, wird die Durchdringung außerhalb einkommensstarker Bevölkerungsgruppen eingeschränkt bleiben.

Anhaltende Bedenken hinsichtlich falsch-positiver/falsch-negativer Ergebnisse und Bedarf an bestätigender Bildgebung

Selbst bei falsch-positiven Raten von weniger als 1 %, wie in Zulassungsstudien berichtet, könnten Millionen jährlicher Screenings noch Zehntausende unklarer Ergebnisse erzeugen. Jedes positive Ergebnis löst CT-, PET-CT- oder gezielte MRT-Scans aus, die die ohnehin begrenzte Radiologiekapazität belasten, insbesondere im Vereinigten Königreich, wo die Wartelisten 1,5 Millionen Überweisungen übersteigen.[3]Nationaler Gesundheitsdienst England, "Diagnostische Wartezeiten und Aktivitätsdaten," nhs.uk Falsch-negative Ergebnisse bergen klinische Risiken, die das Vertrauen der Ärzte untergraben, insbesondere wenn eine verzögerte Diagnose zu einer Haftung wegen Kunstfehlers führt. Die Algorithmuskalibrierung über ethnische und Alterskohorten hinweg ist noch in Arbeit, sodass einige Leistungserbringer die Einführung bis zu einer breiteren Validierung aufschieben. Radiologiefachkräftemangel in Europa verschärft den Engpass, verlängert diagnostische Wege und dämpft die Begeisterung von Krankenhausadministratoren, die den Patientenfluss managen müssen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Testtyp: Gen-Panel-laborentwickelte Tests behalten die Dominanz, während IVD-Kits an Dynamik gewinnen

Gen-Panel-laborentwickelte Tests machten 94,21 % der Bestellungen im Jahr 2024 aus, was die Flexibilität widerspiegelt, die CLIA-Labore bei der Iteration von Panels ohne ein langwieriges FDA-Einreichungsverfahren genießen. Der LDT-Status ermöglichte die schnelle Einbeziehung neuer Methylierungsmarker und hielt die analytische Sensitivität den regulatorischen Leitlinien voraus. Dennoch übertrifft das Segment der In-vitro-Diagnostik-Kits jede andere Kategorie mit einer CAGR von 11,33 % von 2025 bis 2030. FDA-Durchbruchwege und synchronisierte CMS-Prüfung ermutigen Hersteller, vollständige Gerätezulassungen anzustreben, die bundesweite Erstattungscodes erschließen. Das Cancerguard-Programm von Exact Sciences verkörpert diesen Wandel und investiert in eine Studie mit 20.000 Teilnehmern zur Unterstützung eines Dossiers für die Marktzulassung. LDT-Anbieter wägen nun die Kosten der Studieneinschreibung gegen den Erstattungsvorteil der Kit-Konvertierung ab.

Die Marktgröße für die Früherkennung mehrerer Krebsarten bei IVD-Kits könnte stark ansteigen, sobald das erste Gerät eine nationale Kostenübernahmeentscheidung erhält. Krankenhauseinkaufsausschüsse bevorzugen FDA-zugelassene Lösungen, da die Haftung geringer ist und elektronische Bestellwege vorkonfiguriert sind. LDT-Anbieter reagieren, indem sie klinische Entscheidungsunterstützungsportale verbessern und gebündelte Bestätigungstests anbieten, um Marktanteile zu erhalten. Panels nur für Forschungszwecke bleiben eine kleine, aber wichtige Nische und versorgen Biomarker-Entdeckungsprojekte, die die nächste Generation kommerzieller Assays speisen. „Sonstige” Formate wie mikrofluidische Nanowell-Kartuschen befinden sich noch in einem frühen Stadium, ziehen aber Risikokapital für potenzielle Anwendungen in dezentralisierten Primärversorgungsumgebungen an.

Nach Biomarker-Klasse: cfDNA-Methylierung verankert aufkommende Multi-Analyt-Plattformen

Mit einem Anteil von 63,24 % im Jahr 2024 dominiert die cfDNA-Methylierung die Biomarker-Auswahl, da ihre epigenetischen Fußabdrücke sowohl krebsspezifisch als auch gewebeauflösend sind. Auf Millionen von CpG-Inseln trainierte maschinelle Lernpipelines erzeugen Wahrscheinlichkeitskarten, die Radiologen auf den wahrscheinlichen Tumorursprung hinweisen und die Abklärung vereinfachen. Multi-Analyt-Panels, die DNA-, Protein- und Glykansignaturen zusammenführen, liefern die schnellste CAGR von 10,47 %, gestützt auf Belege, dass komplementäre Analyten die Frühphasensensitivität auf über 90 % anheben. GRAILs Galleri integriert Methylierung mit einer proprietären Klassifikatorarchitektur, um 50 Krebsarten in einem einzigen Assay abzudecken, und setzt damit die Wettbewerbslatte für die Breite. Somatische Mutationspanels bestehen in Tumortypen mit charakteristischen Treibergenen fort, aber ihr einzel-omischer Umfang kämpft gegen Heterogenität beim Kohorten-Screening.

Fragmentomik und Aneuploidie-Detektion bieten orthogonale Signalquellen, indem sie chromosomale Bruchmuster und Kopienzahlverzerrungen quantifizieren. Diese Merkmale bereichern Modelle für Krebsarten, die wenig DNA abgeben oder keine charakteristischen Methylierungsfußabdrücke aufweisen. Die Herausforderung ist rechnerischer Natur: die Zusammenführung spärlicher Mutationszählungen, breiter Methylierungsmatrizen und hochdynamischer Proteinspektren in einer klinisch interpretierbaren Form. Anbieter investieren in skalierbare Bioinformatik, oft über Cloud-Bereitstellung, um Terabytes an Rohdaten pro tausend Patienten zu verwalten. Die Auszahlung ist ein zusammengesetzter Risikoscore, auf den Onkologen mit Zuversicht reagieren können.

Nach Technologieplattform: NGS-Backbone steht vor beschleunigender KI-zentrierter Disruption

Die Sequenzierung der nächsten Generation bildet die Grundlage von 37,41 % des Volumens im Jahr 2024 und bleibt die Referenzarchitektur für jeden Assay, der eine breite genomische Abdeckung benötigt. Die Marktgröße für die Früherkennung mehrerer Krebsarten, die mit der Sequenzierung der nächsten Generation verbunden ist, wird weiter wachsen, da die Reagenzienpreise sinken und die globalen Installationsbasen sich ausweiten. Dennoch verzeichnen KI-gestützte Multi-Omics-Plattformen eine CAGR von 10,72 %, was das Investoreninteresse an softwaregewichteten Margen und differenziertem geistigem Eigentum widerspiegelt. Die Zusammenarbeit zwischen Illumina und Tempus veranschaulicht die Konvergenz von Silizium und Nasslabor mit dem Ziel, Proben-zu-Antwort-Zyklen zu verkürzen und die Berichtserstellung zu automatisieren. Digitale PCR und BEAMing bedienen weiterhin Anwendungen mit ultra-niedrigen Allelfrequenzen, wie minimale Resterkrankung, bei denen die Lesetiefe die Breite übertrifft.

Massenspektrometrie-Protein-Assays kehren als kosteneffektive Ergänzungen zurück, die sezernierte Tumorsignale erfassen, die für DNA-Screens unsichtbar sind. Hybride Workflows senden ein Plasma-Aliquot zur Sequenzierung und ein weiteres für die Proteomik, wobei die Ausgaben in Cloud-Engines zusammengeführt werden, die Krebswahrscheinlichkeits-Scores zuweisen. Anbieter fördern Modularität – Labore können ein Proteomik-Modul hinzufügen, ohne bestehende Investitionen in die Sequenzierung der nächsten Generation zu überarbeiten. Regulierungsbehörden entwerfen Leitplanken, die Software-Klassifikatoren als Medizinprodukte behandeln, sodass Code-Versionierung und Überwachung von Abweichungen in der realen Welt zu Kernkompetenzen werden.

Nach Endnutzer: Spezialkliniken untergraben die Vorherrschaft der Krankenhäuser

Krankenhäuser und akademische medizinische Zentren halten noch immer 47,63 % der Bestellungen, da sie bereits onkologische Workflows koordinieren und über die für die Nachsorge unerlässliche Bildgebungsinfrastruktur verfügen. Spezialisierte Diagnosekliniken verzeichnen jedoch eine CAGR von 11,45 % und profitieren von eng fokussierten Protokollen, die die Durchlaufzeit verkürzen. Diese Zentren beschäftigen häufig genetische Berater vor Ort, was Überweisungsverluste reduziert und die Patientenzufriedenheitswerte verbessert. Unabhängige Referenzlabore erfassen Volumen von kleineren Praxen über Kuriernetzwerke und elektronische Bestellportale, ein Modell, das Quest Diagnostics national skaliert hat. Betriebliche Wellness- und Concierge-Anbieter stellen eine Barzahlungsgrenze dar, die Testpreisaufschläge bereitwilliger absorbiert als versicherungsvermittelte Kanäle.

Der Übergang zu dezentralisiertem Testen spiegelt die breitere Konsumerisierung des Gesundheitswesens wider. Spezialisierte Zentren vermarkten kürzere Wartezeiten und integrierte Versorgungspfade und gewinnen Marktanteile bei zeitkritischen, technisch versierten Patienten. Krankenhäuser reagieren, indem sie Pop-up-Flüssigbiopsie-Suiten in ambulante Bereiche integrieren und abonnementbasierte Screening-Mitgliedschaften anbieten. Wenn sich die Kostenträger-Richtlinien stabilisieren, wird die Endnutzer-Segmentierung wahrscheinlich um Kompromisse zwischen Komfort, Kosten und klinischer Tiefe konsolidieren.

Geografische Analyse

Nordamerika kontrollierte 32,31 % des Umsatzes im Jahr 2024, gestützt auf ein reifes regulatorisches Ökosystem, das in einem Kalenderjahr mehrere Durchbruchgerätebezeichnungen vergab. Die CMS-Parallelprüfung hält die Erstattungsuhren synchronisiert, sodass Innovatoren bei der Markteinführung sicher kalkulieren können. Die arbeitgeberfinanzierte Nachfrage steigert das Volumen, da selbstversichernde Unternehmen vermiedene Spätpflegekosten direkt einsparen. Kanada liegt hinter den Vereinigten Staaten zurück, profitiert aber von provinziellen Genomik-Initiativen, die Pilotprogramme subventionieren. Mexikos private Krankenhausgruppen importieren US-amerikanisch validierte Tests für einkommensstarke Patienten, während die Einführung im öffentlichen Sektor auf Kostensenkungen wartet.

Der asiatisch-pazifische Raum ist das am schnellsten wachsende Gebiet mit einer CAGR von 9,32 %, angetrieben durch Chinas Präzisionsmedizin-Förderprogramme und Japans rasch alternde Bevölkerung. Burning Rock Biotech und BGI Genomics führen Verifizierungskohorten im Megamaßstab durch, die staatliche Krebskontrollstrategien speisen. Australien finanziert nationale genomische Screening-Pilotprogramme, die Multi-Krebs-Panels als Teil seines 10-Jahres-Krebsplans einschließen. Indiens private Onkologienetzwerke kaufen Sequenziergeräte direkt und nutzen niedrigere Arbeitskosten, um Tests für die wachsende Mittelschicht wettbewerbsfähig zu bepreisen. Die regulatorische Vielfalt bleibt eine Hürde, doch gegenseitige Anerkennungsabkommen zwischen ASEAN-Mitgliedern könnten die grenzüberschreitende Kit-Distribution erleichtern.

Europa schreitet stetig voran, steht aber vor heterogenen Erstattungsstrukturen. Der Nationale Gesundheitsdienst England hat Kapital für Gemeinschaftsdiagnosezentren bereitgestellt, um den durch blutbasierte Screenings erzeugten Bildgebungsbedarf zu absorbieren, doch Radiologiefachkräftemangel verlangsamt den Durchsatz. Deutschland und Frankreich bewegen sich unter Krankenkassenmodellen, die Früherkennungseinsparungen belohnen, schneller voran, während südeuropäische Systeme aus Kostengründen vorsichtig bleiben. Die EU-Verordnung über In-vitro-Diagnostika legt einheitliche Leistungs- und Vigilanzstandards fest, was die Markteinführungszeit verlängern kann, aber letztendlich die Qualität harmonisiert.

Naher Osten und Afrika sowie Südamerika tragen derzeit niedrige einstellige Anteile bei. Staaten des Golfkooperationsrats kaufen westliche Assays für Premium-Expatriate-Kliniken und schaffen damit Brückenköpfe für die Expansion. Brasiliens private Versicherer erproben die MCED-Kostenübernahme für Hochrisiko-Mitglieder, aber die öffentliche Einführung ist aufgrund von Budgetbeschränkungen noch Jahre entfernt.

Wettbewerbslandschaft

Die Marktkonzentration ist moderat, da die Generierung klinischer Belege Kapital erfordert und damit etablierte Akteure wie GRAIL, Guardant Health und Exact Sciences begünstigt. GRAILs Ausgliederung aus Illumina im Juni 2024 bewahrte den Zugang zum NovaSeq-Durchsatz und befreite die kommerzielle Strategie gleichzeitig von kartellrechtlicher Kontrolle. Guardant nutzt die Onkologiepraxis-Details seines LUNAR-2-Kolorektalassays, um Shield im Cross-Selling anzubieten, und demonstriert damit Plattformökonomie. Exact Sciences investiert in Cancerguard-Studien, die seine Cologuard-Erzählung mit Multi-Krebs-Breite verbinden, und setzt auf Markenvertrauen.

KI-fokussierte Neueinsteiger wie Singlera Genomics und Owkin verfolgen softwarezentrierte Geschäftsmodelle, die eine schnellere Skalierung der Bruttomarge versprechen. Partnerschaften prägen die Markteinführungsstrategien: Quest Diagnostics verband sein 2.000-Standorte-Entnahmenetzwerk zur nationalen Verteilung von Galleri, während Labcorp sich mit Ultima Genomics für kostengünstigere Gesamtgenomsequenzierung zusammenschloss. Regional dominiert Burning Rock Biotech chinesische Krankenhauskanäle und hält duale China-US-Durchbrüche, was grenzüberschreitende regulatorische Kompetenz veranschaulicht.

Die Verhandlungsmacht der Lieferanten ist bei Sequenziergeräten hoch, sinkt jedoch, da neue Marktteilnehmer wie Element Biosciences und Ultima die Auswahl erweitern. Die Käufermacht steigt mit Arbeitgeberkoalitionen, die Unternehmenspreise aushandeln. Die Substitutionsbedrohung ist gering; Bildgebung kann keine nicht-invasive Pan-Krebs-Abdeckung liefern. Der Gesamtwettbewerb intensiviert sich rund um den Datenbesitz: Die größten klinisch-genomischen Repositorien werden wahrscheinlich die Algorithmusleistung bestimmen und damit eine Rückkopplungsschleife schaffen, die Skalenführer festigt.

Branchenführer im Bereich der Früherkennung mehrerer Krebsarten

Exact Sciences Corporation

F. Hoffmann-La Roche AG

Freenome Holdings, Inc.

Illumina, Inc.

Guardant Health, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Illumina erweiterte den Medicare-Erstattungszugang für sein umfassendes Krebstestportfolio und führte Begleitdiagnostikfunktionen in US-amerikanischen Onkologienetzwerken ein

- April 2025: Illumina und Tempus AI schlossen eine Partnerschaft zur Integration multimodaler KI-Pipelines mit NovaSeq-Workflows mit dem Ziel, die Früherkennungsgenauigkeit und die Therapiezuordnung zu verbessern.

Umfang des globalen Berichts zum Markt für die Früherkennung mehrerer Krebsarten

| Gen-Panel-laborentwickelte Tests |

| IVD-Kits (reguliert) |

| Panels nur für Forschungszwecke |

| Sonstige |

| cfDNA-Methylierung |

| Somatische Mutationspanels |

| Fragmentomik / Aneuploidie |

| Multi-Analyt (DNA + Protein + Glykan) |

| Sequenzierung der nächsten Generation |

| Digitale PCR / BEAMing |

| Massenspektrometrie-basierte Protein-Assays |

| KI-gestützte Multi-Omics-Analytik |

| Krankenhäuser und akademische medizinische Zentren |

| Unabhängige Labore / Referenzlabore |

| Spezialisierte Onkologie- und Diagnosekliniken |

| Betriebliche Wellness- und Concierge-Gesundheitsanbieter |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Testtyp | Gen-Panel-laborentwickelte Tests | |

| IVD-Kits (reguliert) | ||

| Panels nur für Forschungszwecke | ||

| Sonstige | ||

| Nach Biomarker-Klasse | cfDNA-Methylierung | |

| Somatische Mutationspanels | ||

| Fragmentomik / Aneuploidie | ||

| Multi-Analyt (DNA + Protein + Glykan) | ||

| Nach Technologieplattform | Sequenzierung der nächsten Generation | |

| Digitale PCR / BEAMing | ||

| Massenspektrometrie-basierte Protein-Assays | ||

| KI-gestützte Multi-Omics-Analytik | ||

| Nach Endnutzer | Krankenhäuser und akademische medizinische Zentren | |

| Unabhängige Labore / Referenzlabore | ||

| Spezialisierte Onkologie- und Diagnosekliniken | ||

| Betriebliche Wellness- und Concierge-Gesundheitsanbieter | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für die Früherkennung mehrerer Krebsarten im Jahr 2025?

Er wird auf 1,34 Milliarden USD geschätzt und soll bis 2030 auf 1,91 Milliarden USD wachsen.

Welche CAGR wird für die Früherkennung mehrerer Krebsarten zwischen 2025 und 2030 prognostiziert?

Der Markt wird voraussichtlich mit einer CAGR von 7,34 % in diesem Zeitraum wachsen.

Welcher Testtyp dominiert derzeit die Bestellungen?

Gen-Panel-laborentwickelte Tests machen 94,21 % des Volumens im Jahr 2024 aus.

Welche Region wächst am schnellsten?

Der asiatisch-pazifische Raum verzeichnet das höchste Wachstum mit einer CAGR von 9,32 % bis 2030.

Warum fügen Arbeitgeber Multi-Krebs-Bluttests zu Leistungen hinzu?

Selbstversichernde Unternehmen erwarten Einsparungen, da die Behandlung im Stadium I um 100.000 USD günstiger ist als im Stadium IV, was die finanziellen Risikoprofile verbessert.

Welcher Technologietrend verändert die Früherkennungsgenauigkeit?

KI-gestützte Multi-Omics-Fusion steigert die Frühphasensensitivität auf über 95 %, indem genomische, epigenomische und proteomische Daten kombiniert werden.

Seite zuletzt aktualisiert am: