Tamanho e Participação do Mercado de Equipamentos de Mineração do Brasil

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Período de Dados de Previsão | 2026 - 2031 |

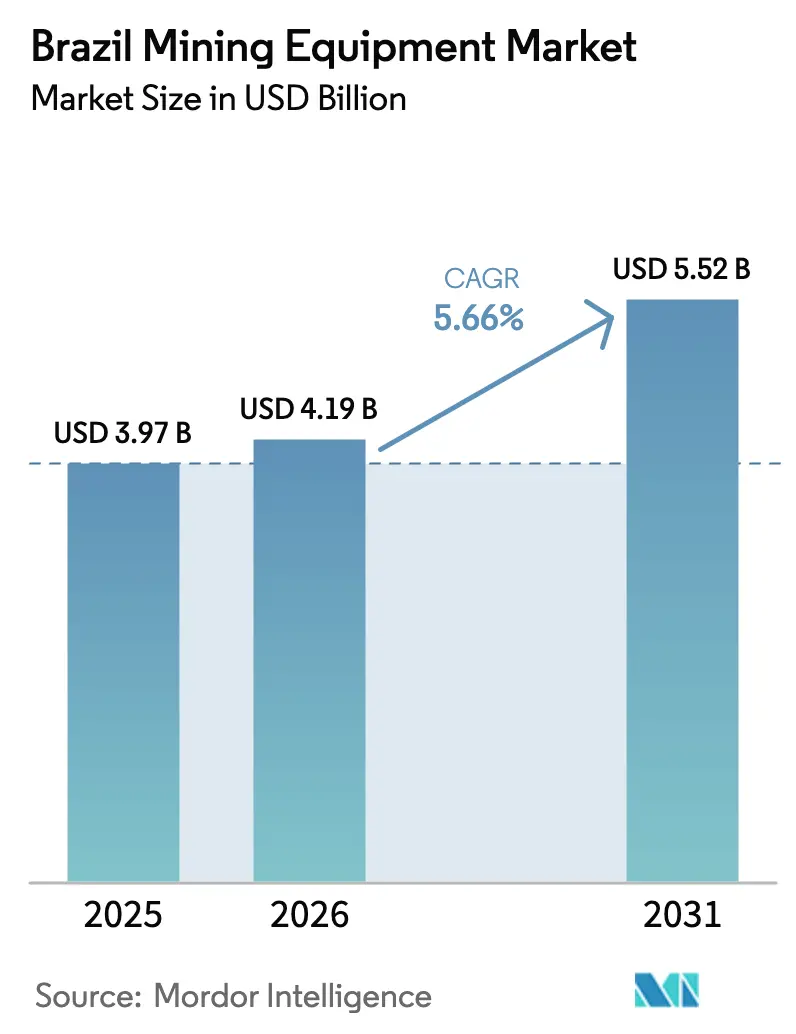

| Tamanho do mercado no ano base (2025) | 3.97 Bilhões de dólares |

| Tamanho do Mercado (2026) | 4.19 Bilhões de dólares |

| Tamanho do Mercado (2031) | 5.52 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 5.66% CAGR |

| Concentração do Mercado | Médio |

Principais jogadores *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. | |

Análise do Mercado de Equipamentos de Mineração do Brasil por Mordor Intelligence

O tamanho do Mercado de Equipamentos de Mineração do Brasil deve crescer de USD 3,97 bilhões em 2025 para USD 4,19 bilhões em 2026 e está previsto para atingir USD 5,52 bilhões até 2031 a um CAGR de 5,66% no período 2026-2031. A trajetória ascendente está ancorada no investimento de USD 12 bilhões da Vale em Carajás, que eleva a capacidade de minério de ferro em 13% e desencadeia aquisições em larga escala de caminhões de transporte, perfuratrizes e plantas de processamento. Os crescentes investimentos em projetos de terras raras e lítio, uma concentração de 67% das reservas minerais do Brasil em Minas Gerais e as linhas de financiamento governamental sustentam a demanda por equipamentos em operações a céu aberto e subterrâneas. O mercado de equipamentos de mineração do Brasil se beneficia da rápida adoção de máquinas elétricas a bateria, pacotes de autonomia e sistemas de monitoramento de condição que melhoram a produtividade e reduzem as emissões. As plataformas a diesel dominam as frotas, mas os pilotos de eletrificação de frotas e a disponibilidade de energia renovável estão estabelecendo as bases para substituições futuras. A intensidade competitiva permanece moderada, pois os fabricantes de equipamentos originais globais defendem suas bases instaladas enquanto fornecedores locais e especialistas em automação capturam oportunidades de nicho.

Principais Conclusões do Relatório

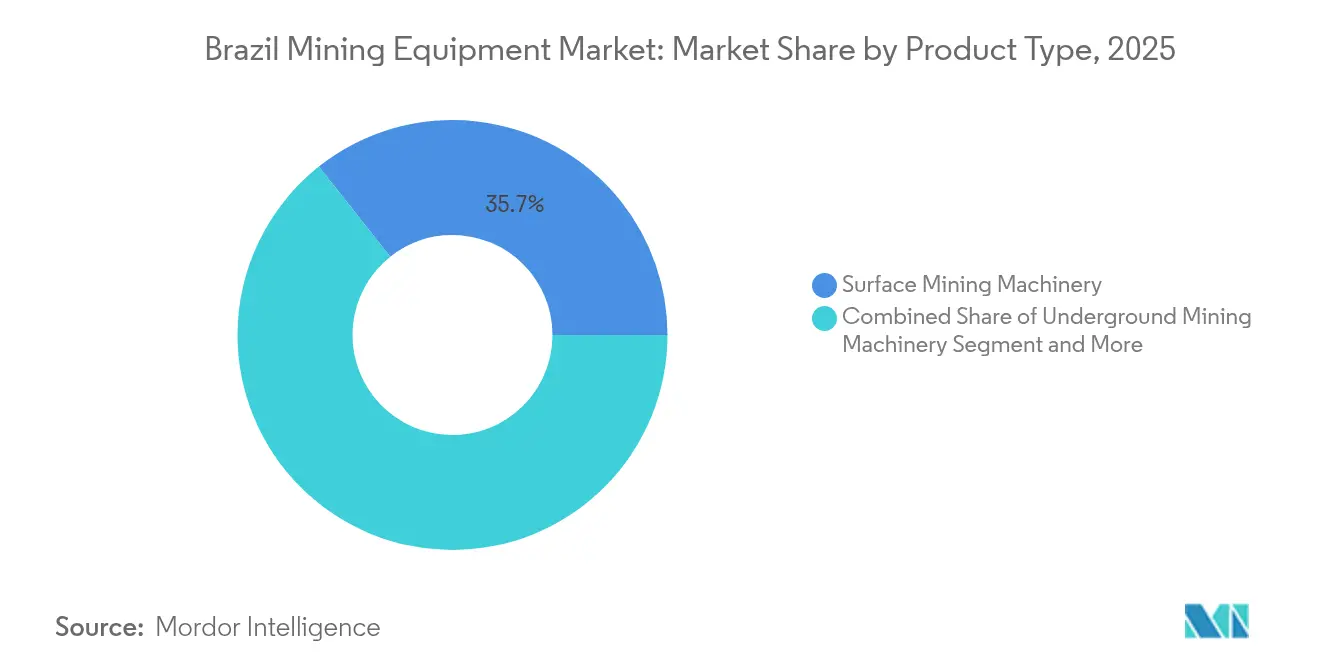

- Por tipo de produto, o Maquinário de Mineração de Superfície liderou com 35,68% da participação do mercado de equipamentos de mineração do Brasil em 2025; os Equipamentos Elétricos a Bateria devem avançar a um CAGR de 5,73% até 2031.

- Por aplicação, o segmento de Metais representou uma participação de 51,25% do mercado de equipamentos de mineração do Brasil em 2025, enquanto os Projetos de Lítio e Terras Raras registraram o maior CAGR de 5,86% até 2031.

- Por função, a Escavação capturou 45,52% da participação do mercado de equipamentos de mineração do Brasil em 2025; os equipamentos de Processamento devem crescer a um CAGR de 5,88% até 2031.

- Por trem de força, as plataformas a Diesel representaram 83,35% do tamanho do mercado de equipamentos de mineração do Brasil em 2025, e as variantes Elétricas a Bateria estão se expandindo a um CAGR de 6,02% no mesmo horizonte.

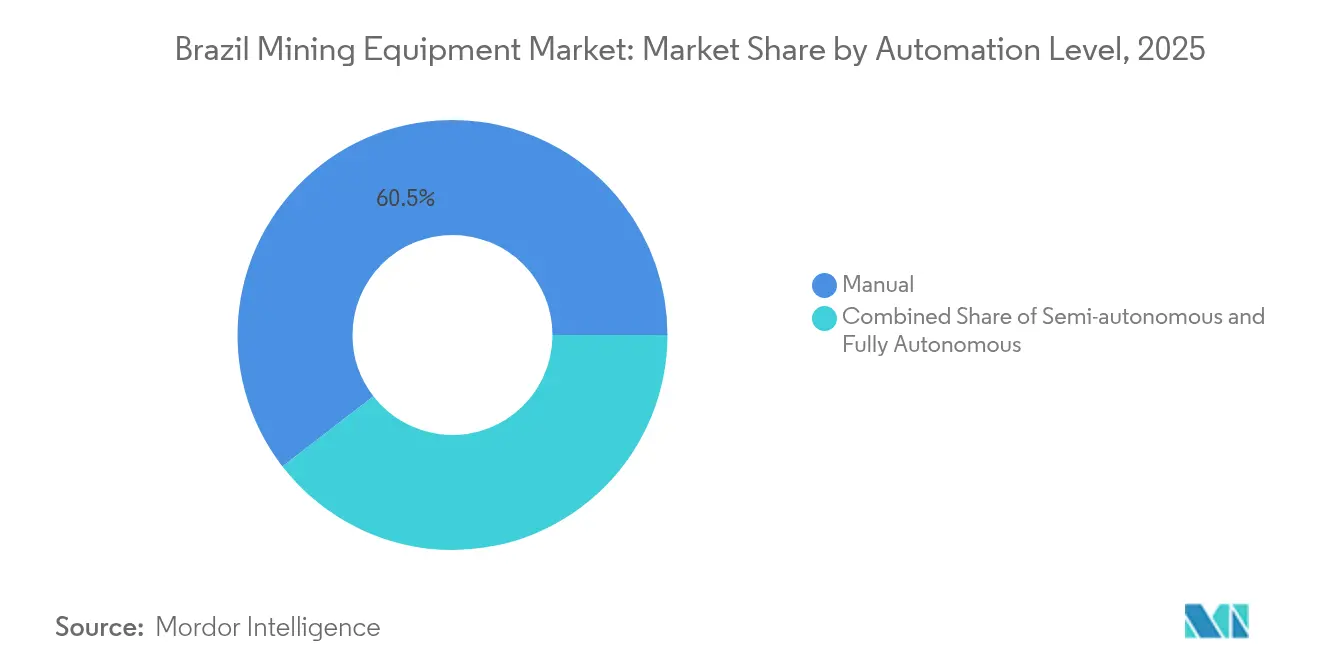

- Por nível de automação, as operações Manuais detinham uma participação de 60,48% do mercado de equipamentos de mineração do Brasil em 2025, enquanto os sistemas Totalmente Autônomos estão crescendo a um CAGR de 5,71% até 2031.

- Por commodity do usuário final, as aplicações de Minério de Ferro comandaram 37,12% da participação do mercado de equipamentos de mineração do Brasil em 2025; lítio e Terras Raras lideraram o crescimento a um CAGR de 5,77% até 2031.

Nota: Os números de tamanho de mercado e previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e insights mais recentes disponíveis até 2026.

Tendências e Perspectivas do Mercado de Equipamentos de Mineração do Brasil

Análise de Impacto dos Impulsionadores*

| Impulsionador | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Aumento do Capex de Expansão de Minério de Ferro | +1.3% | Minas Gerais, Pará, concentrado nas regiões de Carajás e Quadrilátero Ferrífero | Médio prazo (2-4 anos) |

| Adoção de Automação e Autonomia | +1.1% | Nacional, com ganhos iniciais em Carajás, Brucutu e nas principais operações da Vale | Longo prazo (≥ 4 anos) |

| Portfólio de Projetos de Minerais Críticos para Veículos Elétricos | +1.0% | Goiás, Minas Gerais, Bahia para desenvolvimento de lítio e terras raras | Médio prazo (2-4 anos) |

| Novos Leilões de Direitos de Mineração | +0.9% | Nacional, particularmente Bahia, Goiás e províncias minerais emergentes | Curto prazo (≤ 2 anos) |

| Incentivos de Localização do BNDES | +0.7% | Nacional, com ênfase em polos de fabricação doméstica em São Paulo e Minas Gerais | Médio prazo (2-4 anos) |

| Demanda Vinculada a ESG | +0.6% | Nacional, afetando particularmente operações de grande escala com partes interessadas internacionais | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Aumento do Capex de Expansão de Minério de Ferro

O programa Novo Carajás da Vale, de USD 12,3 bilhões, eleva a produção de minério de ferro do Brasil a um crescimento exponencial projetado até 2030 e impulsiona pedidos recordes de pás carregadeiras, caminhões autônomos e plantas de processamento. Os maiores requisitos de capacidade favorecem britadores de grande capacidade, correias transportadoras e empilhadeiras que reduzem os custos unitários e diminuem o consumo de diesel. A onda de aquisições se estende às melhorias portuárias em Ponta da Madeira e Tubarão, onde carregadores de navios e tombadores de vagões ferroviários estão sendo modernizados. Esses desenvolvimentos reforçam o mercado de equipamentos de mineração do Brasil como um destino estável para a localização da fabricação de fabricantes de equipamentos originais.

Adoção de Automação e Autonomia

O marco de 100 milhões de toneladas movidas por caminhões autônomos da Vale em Brucutu confirmou ganhos de produtividade de 11% com zero acidentes e estimulou a replicação em Carajás e S11D. A Anglo American e a CSN Mineração iniciaram estudos de transporte autônomo, ampliando a base de adoção do setor de equipamentos de mineração do Brasil. A plataforma AutoMine da Sandvik e os pacotes de automação Scooptram da Epiroc permitem que operações de frotas mistas funcionem sob um único sistema de supervisão, melhorando a consistência do tempo de ciclo. A robótica reduz a exposição à poeira e ao ruído, um problema fundamental nas minas de alta temperatura do Pará. A demanda por LIDAR, sistemas de prevenção de colisões e GPS de alta precisão cresce junto com contratos de pós-venda que garantem receitas de análise de dados.[1]"Lançamento do AutoMine para Perfuratrizes Subterrâneas," Sandvik AB, sandvik.com

Portfólio de Projetos de Minerais Críticos para Veículos Elétricos

A Serra Verde em Goiás, a primeira mina comercial de terras raras do país, iniciou exportações para a Ásia em 2025 e sustentou pedidos de separadores magnéticos, fornos rotativos e unidades de extração por solvente. O projeto Carina da Aclara programa seu primeiro concentrado para 2028, especificando rejeitos em pilha seca e carregadeiras elétricas a bateria para atender às métricas ESG dos investidores. O modelo de lítio verde da Sigma Lithium no Vale do Jequitinhonha depende de energia de usinas hidrelétricas, promovendo circuitos de britagem totalmente elétricos e correias transportadoras regenerativas em descidas. O apoio governamental a projetos de minerais críticos garante um escoamento previsível e sustenta a confiança dos fornecedores no armazenamento local de peças especializadas.[2]"Relatório de Sustentabilidade 2025," Sigma Lithium Corp., sigmalithium.com

Novos Leilões de Direitos de Mineração e Fluxos de Financiamento

A agenda de leilões de 2025 da ANM abrange o caulim do Rio Capim e outros 500 aforamentos que atraem empresas juniores e de médio porte, cada uma necessitando de frotas de escavadeiras médias, perfuratrizes e plantas modulares. O fundo BNDES-Vale de R$ 1 bilhão oferece crédito de baixo custo para empreendimentos de minerais críticos com receita abaixo de R$ 300 milhões, desbloqueando arrendamentos de equipamentos para projetos anteriormente considerados de escala insuficiente. O coinvestimento da Corporação de Finanças para o Desenvolvimento Internacional dos Estados Unidos diversifica o pool de capital, permitindo que os fornecedores estruturem acordos-quadro plurianuais. O licenciamento acelerado para expansões de áreas já exploradas reduz ainda mais os prazos entre a concessão e o início da produção, comprimindo os ciclos de pedidos no mercado de equipamentos de mineração do Brasil.

Análise de Impacto das Restrições*

| Restrição | (~) % de Impacto na Previsão de CAGR | Relevância Geográfica | Horizonte de Impacto |

|---|---|---|---|

| Volatilidade dos Preços das Commodities | -1.1% | Nacional, com maior impacto nas regiões dependentes de minério de ferro, como Minas Gerais e Pará | Curto prazo (≤ 2 anos) |

| Licenciamento Ambiental Demorado | -0.8% | Nacional, afetando particularmente novos projetos na Amazônia e nas regiões de Mata Atlântica | Longo prazo (≥ 4 anos) |

| Falta de Pessoal na ANM | -0.5% | Nacional, com impacto concentrado em novos projetos de mineração e expansões | Médio prazo (2-4 anos) |

| Entrada de Equipamentos Usados no Mercado Paralelo | -0.4% | Nacional, afetando particularmente segmentos sensíveis a preços e operadores menores | Curto prazo (≤ 2 anos) |

| Fonte: Mordor Intelligence | |||

Volatilidade dos Preços das Commodities

Os preços do minério de ferro caíram 12% para USD 95,30/t em 2024, reduzindo os lucros da Vale em 21% para R$ 31,6 bilhões e provocando o adiamento de pedidos de atualizações tecnológicas discricionárias. Os produtores de médio porte fazem hedge de apenas parte de sua produção, amplificando as oscilações de fluxo de caixa que se propagam para os orçamentos de equipamentos. Durante os ciclos de baixa, os mineradores priorizam peças essenciais em detrimento da expansão da frota, comprimindo os cronogramas de produção dos fabricantes de equipamentos originais e inflacionando os custos unitários. Por outro lado, recuperações abruptas desencadeiam pedidos urgentes que sobrecarregam a capacidade de montagem de grandes carregadeiras de rodas e pás de frente. Esse padrão de expansão e contração complica o planejamento da força de trabalho nas plantas locais e gera reconhecimento de receita irregular em todo o setor de equipamentos de mineração do Brasil.

Licenciamento Ambiental Demorado

A ANM opera com apenas 664 funcionários contra um mandato legal de 2.121, gerando filas de análise que prolongam os cronogramas de aquisição. Projetos nos biomas da Amazônia e da Mata Atlântica passam por avaliações de múltiplos órgãos que excedem 36 meses. Suspensões judiciais das regras de reutilização de rejeitos criam incerteza no planejamento e forçam os mineradores a adiar a assinatura de contratos de equipamentos até que as licenças estejam em mãos. Os fabricantes de equipamentos originais respondem mantendo estoques mais elevados nos centros de distribuição de Minas Gerais e Pará, imobilizando capital de giro. Os fornecedores também estendem os prazos de pagamento para 150 dias para acomodar janelas de remessa imprevisíveis, o que comprime as margens no mercado de equipamentos de mineração do Brasil.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: O Maquinário de Mineração de Superfície Permanece como o Principal Segmento

Os equipamentos de superfície detinham uma participação de 35,68% do mercado de equipamentos de mineração do Brasil em 2025, pois as operações a céu aberto dominam a extração de minério de ferro, bauxita e fosfato em Minas Gerais e Pará. As grandes profundidades de bancada e as amplas estradas de transporte favorecem caminhões de classe ultra e pás hidráulicas cuja eficiência de carga sustenta a competitividade exportadora do país. O tamanho do mercado de equipamentos de mineração do Brasil para unidades elétricas a bateria ainda é pequeno, mas seu CAGR de 5,73% até 2031 reflete a aceleração dos mandatos ESG na Vale e na Anglo American. As empresas também investem em britadores, peneiras e moinhos de moagem que apoiam o crescimento do beneficiamento, uma tendência reforçada por royalties mais elevados sobre o minério não processado. Um segmento crescente de peças e acessórios sustenta a atividade das oficinas em Itabira e Parauapebas, onde a reconstrução de rodados e a substituição de ferramentas de corte exigem um rápido atendimento de serviços.

Os kits autônomos de segunda geração agora modernizam as frotas Komatsu 930E em Carajás, melhorando a consistência do ciclo de transporte durante os turnos noturnos. Enquanto isso, as locomotivas a bateria FLXdrive da Wabtec na Estrada de Ferro Vitória-Minas reduzem o consumo de diesel em 30%, demonstrando a eletrificação além da mina. O mix de produtos, portanto, se inclina para frotas interconectadas, onde as perfuratrizes transmitem dados de blocos de minério para os operadores de escavadeiras e os britadores a jusante ajustam as configurações de abertura de acordo. Essa abordagem de ecossistema diferencia os fornecedores no mercado de equipamentos de mineração do Brasil.

Por Aplicação: Os Metais Permanecem Dominantes enquanto os Minerais da Transição Energética se Aceleram

As aplicações de Metais comandaram 51,25% da participação do mercado de equipamentos de mineração do Brasil em 2025, pois o minério de ferro, o cobre e o níquel sustentam as receitas de exportação. A divisão de Metais Base da Vale tem como meta 900 kt/ano de cobre e 300 kt/ano de níquel, elevando a demanda por rolos de moagem de alta pressão e fundidores flash com menores emissões unitárias. Os projetos de Lítio e Terras Raras se expandem a um CAGR de 5,86%, apoiados por linhas de crédito federais e contratos internacionais de escoamento que reduzem o risco do investimento. O carvão fica para trás devido à matriz energética predominantemente renovável do Brasil, enquanto os minerais industriais como o caulim desfrutam de demanda estável dos produtores de cerâmica.

Os requisitos de equipamentos divergem: o minério de ferro utiliza caminhões de 400 t e britagem semimóvel, enquanto as operações de terras raras empregam equipamentos compactos e extração por solvente em múltiplos estágios. Os fabricantes de equipamentos originais, portanto, segmentam as equipes de suporte por commodity para alinhar a expertise com as nuances do processo. Essa estratégia fortalece a fidelidade dos clientes e impulsiona a receita recorrente no mercado de equipamentos de mineração do Brasil.

Por Função: Os Sistemas de Processamento Capturam os Gastos com Agregação de Valor

A Escavação reteve 45,52% da participação do mercado de equipamentos de mineração do Brasil em 2025, graças às necessidades de movimentação de materiais a granel em Carajás e S11D. No entanto, os equipamentos de processamento registram o maior CAGR de 5,88%, pois os mineradores buscam pelotização, melhoria de concentrado e produção de metal a jusante que capturam uma parcela de valor mais elevada. Os projetos implantam CCMs inteligentes, analisadores de granulometria online e controles de espessadores baseados em inteligência artificial que elevam as taxas de recuperação enquanto reduzem os custos de reagentes.

Em paralelo, os sistemas de transporte adotam análises preditivas de rolamentos e projetos de grelhas leves que reduzem a energia por tonelada-quilômetro. A mudança funcional ressalta o impulso da política industrial do Brasil em direção à agregação de valor local e reduz a exposição à volatilidade do frete marítimo.

Por Trem de Força: O Diesel Ainda Domina, mas as Opções Elétricas Ganham Escala

O diesel representou 83,35% do tamanho do mercado de equipamentos de mineração do Brasil em 2025, devido às restrições de locais remotos e à logística de combustível estabelecida. As plataformas elétricas a bateria crescem a um CAGR de 6,02%, catalisadas pela queda nos custos das baterias e por uma rede elétrica nacional com predominância de energia renovável. As implantações iniciais se concentram no transporte com assistência de trolley em Sossego e em correias transportadoras da mina ao britador alimentadas por instalações solares. Os trens de força híbridos fazem a ponte na transição ao combinar motores diesel de menor porte com frenagem regenerativa, proporcionando uma economia de combustível de 25% em gradientes acentuados.

Os fabricantes de equipamentos originais colaboram com a WEG Equipamentos Elétricos SA para adquirir motores de tração e módulos de sistemas de armazenamento de energia domesticamente, reduzindo os custos de importação e os prazos de entrega. Os contratos de serviço agora incluem monitoramento do estado de saúde que prevê a substituição de baterias, integrando os fornecedores mais profundamente nos fluxos de trabalho operacionais no mercado de equipamentos de mineração do Brasil.

Por Nível de Automação: Mudança Gradual do Manual para o Totalmente Autônomo

A operação manual prevalece com 60,48% em 2025, pois as restrições de capex e a transferência de habilidades retardam a adoção entre os mineradores juniores. Os sistemas semiautônomos proporcionam ganhos imediatos de produtividade com investimento moderado, exemplificados por tratores equipados com Trimble que reduzem o retrabalho na manutenção de estradas de transporte. As frotas totalmente autônomas se expandem a um CAGR de 5,71%, justificado pelos ganhos de segurança que reduzem as lesões com afastamento e diminuem os prêmios de seguro. A transição é específica por projeto: o S11D tem como meta 100% de transporte autônomo até 2028, enquanto as pequenas minas de ouro continuam com ciclos de detonação manual.

Os fabricantes de equipamentos originais agora incluem software de autonomia nos arrendamentos de equipamentos, alinhando o pagamento aos KPIs de utilização alcançados. Esse modelo facilita o desembolso inicial de capital e acelera a penetração tecnológica em todo o setor de equipamentos de mineração do Brasil.

Por Commodity do Usuário Final: Dominância do Minério de Ferro Equilibrada pelo Crescimento dos Minerais Críticos

As aplicações de minério de ferro dominaram o mercado de equipamentos de mineração do Brasil em 2025, com uma participação de 37,12%, e permanecem como âncora para a demanda por equipamentos de alta capacidade. O Lítio e as Terras Raras registram um CAGR de 5,77%, pois o Brasil é um fornecedor seguro fora da Ásia. O ouro, a bauxita, o cobre e o níquel apresentam fluxos de demanda diversificados que suavizam o risco cíclico.

A seleção de 56 projetos minerais estratégicos pelo governo apoia a visibilidade dos pedidos em todo o espectro de commodities. A parceria da Vale com a Manara Minerals injeta USD 2,5 bilhões na expansão de metais base, aumentando a certeza de escoamento a longo prazo e sustentando as estruturas de financiamento de equipamentos.

Análise Geográfica

Minas Gerais e Pará geram conjuntamente a maior parte das vendas no mercado de equipamentos de mineração do Brasil. Minas Gerais abriga a maior parte da produção nacional de minério de ferro e mais de três quintos do total de reservas minerais, sustentando a demanda contínua por pás carregadeiras, perfuratrizes, componentes de correias transportadoras e melhorias em plantas de pelotização. Os polos de serviço de Belo Horizonte e Itabira se beneficiam de ligações rodoviárias e ferroviárias maduras que encurtam os prazos de entrega de peças. As adições de capacidade planejadas no Quadrilátero Ferrífero e o descomissionamento contínuo de barragens de rejeitos garantem uma carteira de pedidos estável para unidades de terraplenagem e filtração.

O Pará, responsável por mais de dois quintos da produção de minério de ferro, concentra operações de megaescala em Carajás e S11D. Esses locais requerem equipamentos de classe ultra, tecnologia autônoma e material rodante ferroviário dedicado, impulsionando pedidos de grande valor que moldam os cronogramas de produção global nas plantas dos fabricantes de equipamentos originais nos Estados Unidos e na China. O porto estadual de Ponta da Madeira continua a modernizar carregadores de navios e empilhadeiras-recuperadoras, acrescentando gastos com manuseio de materiais. A Bahia emerge como polo de crescimento com a BYD avaliando recursos de lítio e fosfato para alimentar sua cadeia de valor de veículos elétricos. As melhorias de infraestrutura em torno do Porto de Ilhéus melhoram a logística de equipamentos e atraem o interesse dos fabricantes de equipamentos originais em estabelecer armazéns satélites. Goiás ganha relevância por meio dos projetos de terras raras da Serra Verde e do projeto Carina, que necessitam de linhas de processamento de nicho e sistemas de controle ambiental. O reinício da DEV Mineração no Amapá injeta novos pedidos de kits de reconstrução e escavadeiras de médio porte adequadas a corpos de minério mais macios. Esses padrões regionais exigem que os fornecedores equilibrem as economias de fabricação centralizada com a prestação de serviços descentralizada. Os gargalos ferroviários fora de Minas Gerais e Pará exigem projetos de plantas modulares que possam ser transportados por caminhão. Os riscos de congestionamento portuário em Santos e Paranaguá influenciam a tomada de decisões sobre o estoque de peças de reposição no mercado de equipamentos de mineração do Brasil.

Cenário Competitivo

Os fabricantes de equipamentos originais globais, como Caterpillar, Komatsu e Sandvik, ancoram a produção no Brasil, aproveitando a mão de obra local e as vantagens tarifárias do MERCOSUL. A Caterpillar fabrica um grande número de modelos em duas plantas com uma força de trabalho superior a 6.000 funcionários, garantindo um rápido atendimento na adaptação às regulamentações locais.[3]"Ficha Informativa das Operações no Brasil 2025," Caterpillar Inc., caterpillar.com Os caminhões com prontidão para autonomia da Komatsu se baseiam em dados de campo de Pilbara para encurtar o comissionamento em Carajás. A Sandvik integra frotas de superfície e subterrâneas sob o AutoMine, capturando margens premium em licenças de software e análises recorrentes.

As entrantes japonesas Hitachi Construction Machinery e Marubeni formaram uma joint venture de vendas e serviços em 2024, intensificando a concorrência, particularmente para escavadeiras hidráulicas. Os especialistas em automação PSI e MIRS oferecem soluções de braço robótico para revestimento de moinhos e manuseio de pneus, conquistando nichos mal atendidos pelos fabricantes de equipamentos originais diversificados.

A concorrência é equilibrada pelos altos requisitos de capital e pelos longos ciclos de vida dos produtos que favorecem os fornecedores estabelecidos. A qualidade do serviço, a disponibilidade de peças e a flexibilidade de financiamento superam o preço de tabela nas decisões de compra. As alianças estratégicas entre fabricantes de equipamentos originais e mineradoras em pilotos de pesquisa e desenvolvimento consolidam roteiros tecnológicos plurianuais, cimentando relacionamentos e preservando a participação no mercado de equipamentos de mineração do Brasil.

Líderes do Setor de Equipamentos de Mineração do Brasil

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Fevereiro de 2025: A Vale confirmou um investimento de USD 12 bilhões em Carajás até 2030 para elevar a produção de minério de ferro em 13%, catalisando uma demanda recorde por equipamentos.

- Setembro de 2024: A Hitachi Construction Machinery e a Marubeni concordaram em estabelecer uma empresa dedicada de vendas e serviços de maquinário de mineração no Brasil.

- Abril de 2024: A Vale finalizou uma transação de USD 2,5 bilhões com a Manara Minerals por uma participação de 10% na Vale Base Metals, financiando a expansão da capacidade de cobre e níquel.

Escopo do Relatório do Mercado de Equipamentos de Mineração do Brasil

| Maquinário de Mineração Subterrânea |

| Maquinário de Mineração de Superfície |

| Perfuratrizes e Rompedores |

| Britagem, Pulverização e Peneiramento |

| Maquinário de Processamento Mineral |

| Peças e Acessórios |

| Carvão |

| Minerais Industriais |

| Metais (Ferrosos e Não Ferrosos) |

| Transporte |

| Processamento |

| Escavação |

| Diesel |

| Elétrico a Bateria |

| Híbrido |

| Manual |

| Semiautônomo |

| Totalmente Autônomo |

| Minério de Ferro |

| Ouro e Metais Preciosos |

| Bauxita |

| Lítio e Terras Raras |

| Cobre e Níquel |

| Por Tipo de Produto | Maquinário de Mineração Subterrânea |

| Maquinário de Mineração de Superfície | |

| Perfuratrizes e Rompedores | |

| Britagem, Pulverização e Peneiramento | |

| Maquinário de Processamento Mineral | |

| Peças e Acessórios | |

| Por Aplicação | Carvão |

| Minerais Industriais | |

| Metais (Ferrosos e Não Ferrosos) | |

| Por Função | Transporte |

| Processamento | |

| Escavação | |

| Por Trem de Força | Diesel |

| Elétrico a Bateria | |

| Híbrido | |

| Por Nível de Automação | Manual |

| Semiautônomo | |

| Totalmente Autônomo | |

| Por Commodity do Usuário Final | Minério de Ferro |

| Ouro e Metais Preciosos | |

| Bauxita | |

| Lítio e Terras Raras | |

| Cobre e Níquel |

Principais Perguntas Respondidas no Relatório

Qual é o valor do mercado de equipamentos de mineração do Brasil em 2026?

O tamanho do mercado de equipamentos de mineração do Brasil atingiu USD 4,19 bilhões em 2026.

Com que velocidade o mercado deve crescer até 2031?

O mercado deve se expandir a um CAGR de 5,66%, levando o valor a USD 5,52 bilhões até 2031.

Qual segmento de produto detém a maior participação?

O Maquinário de Mineração de Superfície lidera com uma participação de 35,68% do mercado de equipamentos de mineração do Brasil.

Qual área de aplicação está crescendo mais rapidamente?

Os equipamentos para projetos de Lítio e Terras Raras apresentam o maior crescimento a um CAGR de 5,86%.

Qual é a dominância atual dos trens de força a diesel?

As unidades a diesel compreendem 83,35% dos equipamentos instalados, embora as variantes elétricas a bateria estejam ganhando escala.

Quais mercados regionais impulsionam a maior parte da demanda?

Minas Gerais e Pará respondem pela maior parte das aquisições de equipamentos devido às suas minas de minério de ferro e polos de processamento.

Página atualizada pela última vez em: