Tamaño y Participación del Mercado de Equipos Mineros en Brasil

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

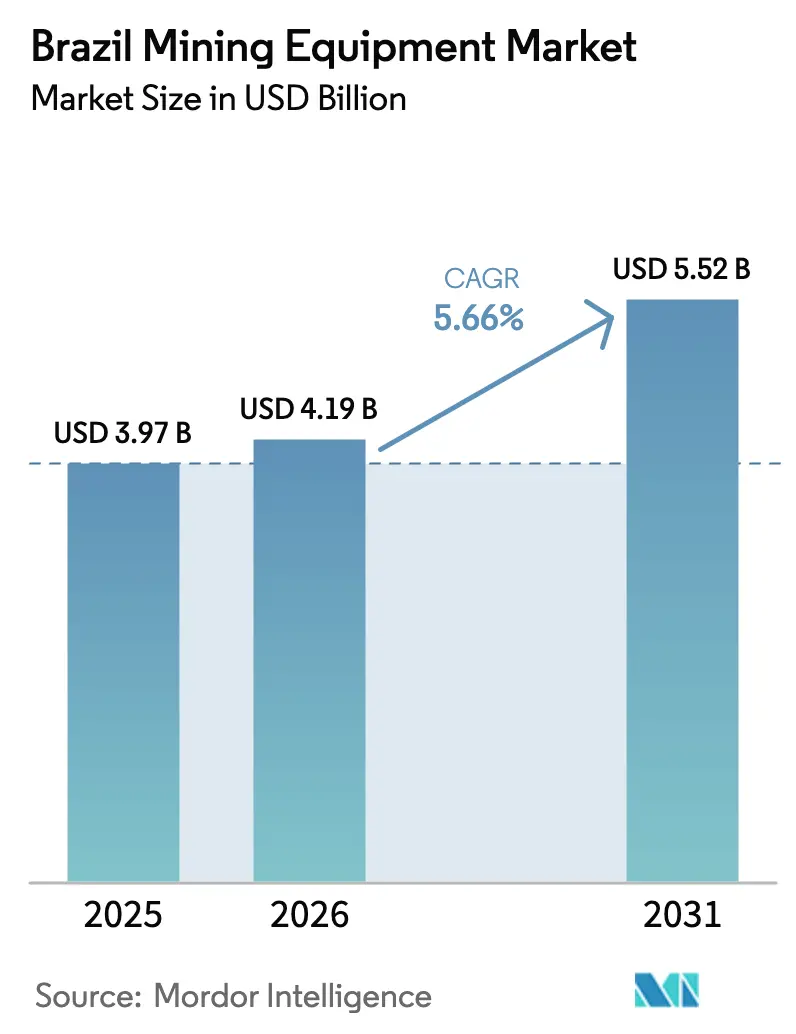

| Tamaño del mercado en el año base (2025) | 3.97 Mil millones de dólares |

| Tamaño del Mercado (2026) | 4.19 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.66% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Mineros en Brasil por Mordor Intelligence

Se espera que el tamaño del Mercado de Equipos Mineros en Brasil crezca de USD 3,97 mil millones en 2025 a USD 4,19 mil millones en 2026 y se prevé que alcance USD 5,52 mil millones en 2031 a una CAGR del 5,66% durante 2026-2031. La trayectoria ascendente está anclada en el desembolso de USD 12 mil millones de Vale en Carajás, que incrementa la capacidad de mineral de hierro en un 13% y desencadena adquisiciones a gran escala de camiones de acarreo, perforadoras y plantas de procesamiento. Las crecientes inversiones en proyectos de tierras raras y litio, una concentración del 67% de las reservas minerales de Brasil en Minas Gerais y las líneas de financiamiento gubernamental sostienen la demanda de equipos en operaciones a cielo abierto y subterráneas. El mercado de equipos mineros en Brasil se beneficia de la rápida adopción de máquinas eléctricas de batería, paquetes de autonomía y sistemas de monitoreo de condición que mejoran la productividad y reducen las emisiones. Las plataformas diésel dominan las flotas, aunque los pilotos de electrificación de flotas completas y la disponibilidad de energía renovable están sentando las bases para futuras sustituciones. La intensidad competitiva se mantiene moderada mientras los fabricantes de equipos originales globales defienden sus bases instaladas y los proveedores locales y especialistas en automatización capturan oportunidades de nicho.

Conclusiones Clave del Informe

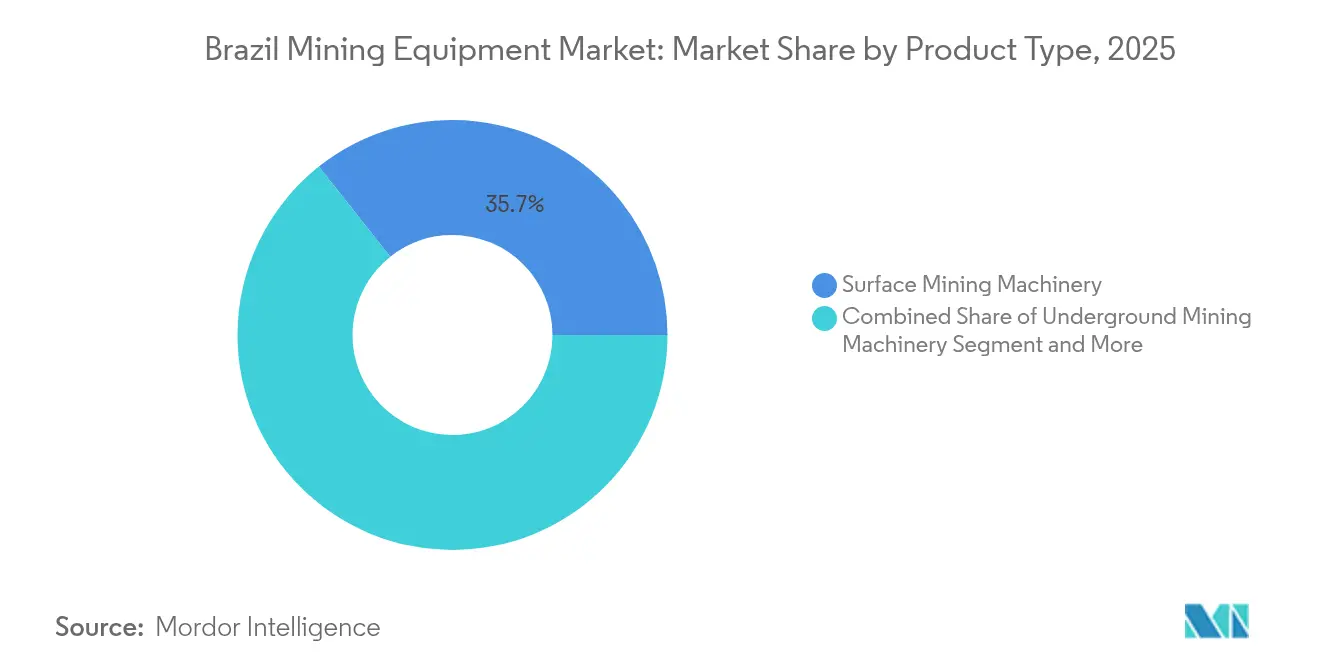

- Por tipo de producto, la Maquinaria de Minería de Superficie lideró con el 35,68% de la participación del mercado de equipos mineros en Brasil en 2025; se proyecta que los Equipos Eléctricos de Batería avancen a una CAGR del 5,73% hasta 2031.

- Por aplicación, el segmento de Metales representó una participación del 51,25% del mercado de equipos mineros en Brasil en 2025, mientras que los Proyectos de Litio y Tierras Raras registraron la CAGR más alta del 5,86% hasta 2031.

- Por función, la Excavación capturó el 45,52% de la participación del mercado de equipos mineros en Brasil en 2025; se prevé que los equipos de Procesamiento crezcan a una CAGR del 5,88% hasta 2031.

- Por tren de potencia, las plataformas Diésel representaron el 83,35% del tamaño del mercado de equipos mineros en Brasil en 2025, y las variantes Eléctricas de Batería se expanden a una CAGR del 6,02% en el mismo horizonte.

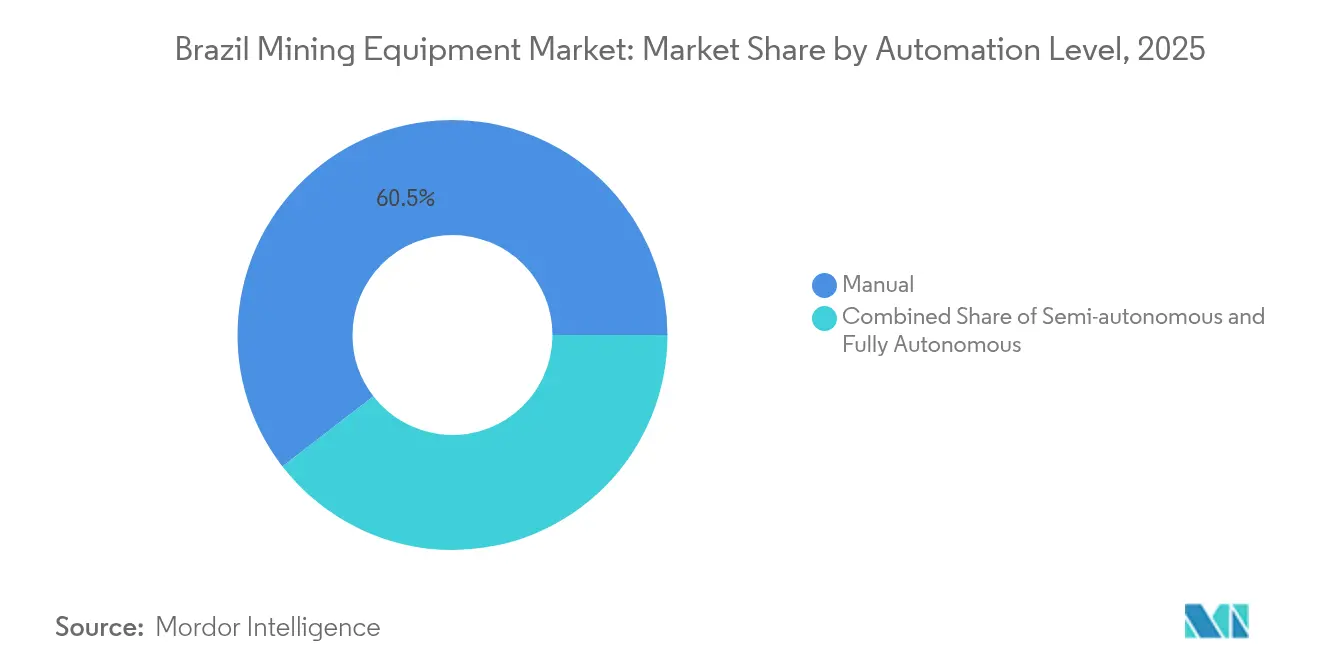

- Por nivel de automatización, las operaciones Manuales mantuvieron una participación del 60,48% del mercado de equipos mineros en Brasil en 2025, mientras que los sistemas Totalmente Autónomos crecen a una CAGR del 5,71% hasta 2031.

- Por materia prima del usuario final, las aplicaciones de Mineral de Hierro comandaron el 37,12% de la participación del mercado de equipos mineros en Brasil en 2025; el litio y las Tierras Raras lideraron el crecimiento con una CAGR del 5,77% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Equipos Mineros en Brasil

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del Gasto de Capital en Expansión de Mineral de Hierro | +1.3% | Minas Gerais, Pará, concentrado en las regiones de Carajás y Quadrilátero Ferrífero | Mediano plazo (2-4 años) |

| Adopción de Automatización y Autonomía | +1.1% | Nacional, con ganancias tempranas en Carajás, Brucutu y las principales operaciones de Vale | Largo plazo (≥ 4 años) |

| Cartera de Proyectos de Minerales Críticos para Vehículos Eléctricos | +1.0% | Goiás, Minas Gerais, Bahia para el desarrollo de litio y tierras raras | Mediano plazo (2-4 años) |

| Nuevas Subastas de Derechos Mineros | +0.9% | Nacional, particularmente Bahia, Goiás y provincias minerales emergentes | Corto plazo (≤ 2 años) |

| Incentivos de Localización del BNDES | +0.7% | Nacional, con énfasis en centros de fabricación doméstica en São Paulo, Minas Gerais | Mediano plazo (2-4 años) |

| Demanda Vinculada a ESG | +0.6% | Nacional, que afecta particularmente a las operaciones a gran escala con partes interesadas internacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Gasto de Capital en Expansión de Mineral de Hierro

El programa Novo Carajás de Vale, por USD 12,3 mil millones, eleva la producción de mineral de hierro de Brasil a un crecimiento exponencial proyectado para 2030 e impulsa pedidos récord de palas, camiones autónomos y plantas de procesamiento. Los mayores requisitos de rendimiento favorecen las trituradoras de gran capacidad, las cintas transportadoras terrestres y los apiladores que reducen los costos unitarios y el consumo de diésel. La ola de adquisiciones se extiende a las mejoras portuarias en Ponta da Madeira y Tubarão, donde los cargadores de buques y los volcadores de vagones ferroviarios están siendo modernizados. Estos desarrollos refuerzan el mercado de equipos mineros en Brasil como un destino estable para la localización de fabricación de los fabricantes de equipos originales.

Adopción de Automatización y Autonomía

El hito de 100 millones de toneladas movidas por camiones autónomos de Vale en Brucutu confirmó ganancias de productividad del 11% sin accidentes e impulsó la replicación en Carajás y S11D. Anglo American y CSN Mineração iniciaron estudios de acarreo autónomo, ampliando la base de adopción de la industria de equipos mineros en Brasil. La plataforma AutoMine de Sandvik y los paquetes de automatización Scooptram de Epiroc permiten que las operaciones de flotas mixtas funcionen bajo un único sistema de supervisión, mejorando la consistencia del tiempo de ciclo. La robótica reduce la exposición al polvo y al ruido, un problema clave en los pozos de alta temperatura de Pará. La demanda de LIDAR, sistemas de evitación de colisiones y GPS de alta precisión crece junto con los contratos de posventa que aseguran ingresos por análisis de datos.[1]"Lanzamiento de AutoMine para Perforadoras Subterráneas," Sandvik AB, sandvik.com

Cartera de Proyectos de Minerales Críticos para Vehículos Eléctricos

Serra Verde en Goiás, la primera mina comercial de tierras raras del país, inició exportaciones a Asia en 2025 y respaldó pedidos de separadores magnéticos, hornos rotatorios y unidades de extracción por solventes. El proyecto Carina de Aclara programa su primer concentrado para 2028, especificando relaves en pila seca y cargadores eléctricos de batería para cumplir con las métricas ESG de los inversores. El modelo de litio verde de Sigma Lithium en Vale do Jequitinhonha depende de la energía de plantas hidroeléctricas, promoviendo circuitos de trituración totalmente eléctricos y cintas transportadoras regenerativas en pendientes descendentes. El apoyo gubernamental a los proyectos de minerales críticos garantiza una demanda predecible y sostiene la confianza de los proveedores en el almacenamiento local de piezas especializadas.[2]"Informe de Sostenibilidad 2025," Sigma Lithium Corp., sigmalithium.com

Nuevas Subastas de Derechos Mineros y Flujos de Financiamiento

La agenda de subastas 2025 de la ANM abarca el caolín de Rio Capim y otros 500 yacimientos que atraen a empresas junior y de mediana capitalización, cada una de las cuales requiere flotas de excavadoras medianas, perforadoras y plantas modulares. El fondo BNDES-Vale de R$1 mil millones ofrece crédito a bajo costo para proyectos de minerales críticos con ingresos inferiores a R$300 millones, desbloqueando arrendamientos de equipos para proyectos anteriormente considerados de escala insuficiente. La coinversión de la Corporación de Finanzas para el Desarrollo Internacional de los Estados Unidos diversifica el conjunto de capital, lo que permite a los proveedores estructurar acuerdos marco plurianuales. La concesión acelerada de licencias para expansiones en yacimientos existentes reduce aún más los plazos entre la adjudicación de la concesión y el inicio de la producción, comprimiendo los ciclos de pedidos en el mercado de equipos mineros en Brasil.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de las Materias Primas | -1.1% | Nacional, con mayor impacto en las regiones dependientes del mineral de hierro como Minas Gerais y Pará | Corto plazo (≤ 2 años) |

| Licencias Ambientales Prolongadas | -0.8% | Nacional, que afecta particularmente a los nuevos proyectos en las regiones del Amazonas y la Mata Atlántica | Largo plazo (≥ 4 años) |

| Falta de Personal en la ANM | -0.5% | Nacional, con impacto concentrado en nuevos proyectos mineros y expansiones | Mediano plazo (2-4 años) |

| Entrada de Equipos Usados del Mercado Gris | -0.4% | Nacional, que afecta particularmente a los segmentos sensibles al precio y a los operadores más pequeños | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de las Materias Primas

Los precios del mineral de hierro cayeron un 12% a USD 95,30/t en 2024, reduciendo las ganancias de Vale en un 21% a R$31,6 mil millones y provocando aplazamientos de pedidos de mejoras tecnológicas discrecionales. Los productores de mediana capitalización cubren solo una parte de su producción, amplificando las fluctuaciones del flujo de caja que se trasladan a los presupuestos de equipos. Durante los ciclos bajistas, los mineros priorizan los repuestos esenciales sobre la expansión de flotas, comprimiendo los calendarios de producción de los fabricantes de equipos originales e inflando los costos unitarios. Por el contrario, las recuperaciones bruscas desencadenan pedidos urgentes que tensionan la capacidad de ensamblaje de grandes cargadores de ruedas y palas frontales. Este patrón de auge y caída complica la planificación de la fuerza laboral en las plantas locales y genera un reconocimiento de ingresos irregular en toda la industria de equipos mineros en Brasil.

Licencias Ambientales Prolongadas

La ANM opera con solo 664 empleados frente a un mandato legal de 2.121, lo que genera colas de revisión que extienden los calendarios de adquisición. Los proyectos en los biomas del Amazonas y la Mata Atlántica se someten a evaluaciones de múltiples organismos que superan los 36 meses. Las suspensiones judiciales de las normas de reutilización de relaves crean incertidumbre en la planificación y obligan a los mineros a retrasar la firma de contratos de equipos hasta que se obtengan las licencias. Los fabricantes de equipos originales responden manteniendo inventarios más elevados en los centros de distribución de Minas Gerais y Pará, inmovilizando capital de trabajo. Los proveedores también extienden los plazos de pago a 150 días para adaptarse a las ventanas de envío impredecibles, lo que reduce los márgenes en el mercado de equipos mineros en Brasil.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Maquinaria de Minería de Superficie Sigue Siendo el Pilar Fundamental

Los equipos de superficie mantuvieron una participación del 35,68% del mercado de equipos mineros en Brasil en 2025, ya que las operaciones a cielo abierto dominan la extracción de mineral de hierro, bauxita y fosfato en Minas Gerais y Pará. Las grandes profundidades de banco y las amplias vías de acarreo favorecen los camiones de clase ultra y las palas hidráulicas cuya eficiencia de carga sustenta la competitividad exportadora del país. El tamaño del mercado de equipos mineros en Brasil para unidades eléctricas de batería sigue siendo pequeño, aunque su CAGR del 5,73% hasta 2031 refleja el aceleramiento de los mandatos ESG en Vale y Anglo American. Las empresas también invierten en trituradoras, cribas y molinos de molienda que apoyan el crecimiento de la beneficiación, una tendencia reforzada por las mayores regalías sobre el mineral sin procesar. Un segmento en expansión de piezas y accesorios sostiene la actividad de los talleres en Itabira y Parauapebas, donde las reconstrucciones de trenes de rodaje y el reemplazo de herramientas de corte requieren una rápida respuesta de servicio.

Los kits autónomos de segunda generación ahora modernizan las flotas Komatsu 930E en Carajás, mejorando la consistencia del ciclo de acarreo durante los turnos nocturnos. Mientras tanto, las locomotoras de batería FLXdrive de Wabtec en el Ferrocarril Vitória-Minas reducen el consumo de diésel en un 30%, mostrando la electrificación más allá del pozo. La combinación de productos, por lo tanto, se inclina hacia flotas interconectadas donde las perforadoras transmiten datos de bloques de mineral a los operadores de excavadoras y las trituradoras aguas abajo ajustan la configuración de la abertura en consecuencia. Este enfoque de ecosistema diferencia a los proveedores en el mercado de equipos mineros en Brasil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: Los Metales Mantienen su Dominio mientras los Minerales de Transición Energética se Aceleran

Las aplicaciones de Metales comandaron el 51,25% de la participación del mercado de equipos mineros en Brasil en 2025, ya que el mineral de hierro, el cobre y el níquel sustentan los ingresos de exportación. La división de Metales Base de Vale apunta a 900 kt/año de cobre y 300 kt/año de níquel, elevando la demanda de rodillos de molienda de alta presión y fundidores flash con menores emisiones unitarias. Los proyectos de Litio y Tierras Raras se expanden a una CAGR del 5,86%, respaldados por líneas de crédito federales y contratos internacionales de compra anticipada que reducen el riesgo de inversión. El carbón queda rezagado debido a la matriz energética de Brasil, con predominio de energías renovables, mientras que los minerales industriales como el caolín disfrutan de una demanda estable por parte de los productores de cerámica.

Los requisitos de equipos divergen: el mineral de hierro utiliza camiones de 400 t y trituración semimóvil, mientras que las operaciones de tierras raras despliegan equipos de tamaño compacto y extracción por solventes de múltiples etapas. Los fabricantes de equipos originales, por lo tanto, segmentan los equipos de soporte por materia prima para alinear la experiencia con los matices del proceso. Esta estrategia fortalece la lealtad del cliente e impulsa los ingresos recurrentes en el mercado de equipos mineros en Brasil.

Por Función: Los Sistemas de Procesamiento Capturan el Gasto en Valor Agregado

La Excavación retuvo el 45,52% de la participación del mercado de equipos mineros en Brasil en 2025, gracias a las necesidades de movimiento de materiales a granel en Carajás y S11D. Sin embargo, los equipos de procesamiento registran la CAGR más alta del 5,88% a medida que los mineros persiguen la peletización, la mejora de concentrados y la producción de metales aguas abajo que capturan una mayor participación de valor. Los proyectos despliegan centros de control de motores inteligentes, analizadores de tamaño de partículas en línea y controles de espesadores basados en inteligencia artificial que elevan las tasas de recuperación mientras reducen los costos de reactivos.

En paralelo, los sistemas de transporte adoptan análisis predictivo de rodamientos y diseños de rastrillos ligeros que reducen la energía por tonelada-kilómetro. El cambio funcional subraya el impulso de la política industrial de Brasil hacia la agregación de valor local y reduce la exposición a la volatilidad del flete marítimo.

Por Tren de Potencia: El Diésel Sigue Dominando pero las Opciones Eléctricas Escalan

El diésel representó el 83,35% del tamaño del mercado de equipos mineros en Brasil en 2025, debido a las limitaciones de los sitios remotos y la logística de combustible establecida. Las plataformas eléctricas de batería crecen a una CAGR del 6,02%, impulsadas por la caída de los costos de las baterías y una red nacional que cuenta con electricidad renovable. Los primeros despliegues se centran en el acarreo con asistencia de trolebús en Sossego y cintas transportadoras del pozo a la trituradora alimentadas por instalaciones solares. Los trenes de potencia híbridos sirven de puente en la transición al combinar motores diésel de menor tamaño con frenado regenerativo, logrando un ahorro de combustible del 25% en pendientes pronunciadas.

Los fabricantes de equipos originales colaboran con WEG para obtener motores de tracción y módulos de sistemas de almacenamiento de energía a nivel nacional, reduciendo los costos de importación y los plazos de entrega. Los contratos de servicio ahora incluyen monitoreo del estado de salud que predice el reemplazo de baterías, integrando a los proveedores más profundamente en los flujos de trabajo operativos en el mercado de equipos mineros en Brasil.

Por Nivel de Automatización: Transición Gradual de Manual a Totalmente Autónomo

La operación manual prevalece con el 60,48% en 2025, ya que las restricciones de gasto de capital y la transferencia de habilidades ralentizan la adopción entre los mineros junior. Los sistemas semiautónomos proporcionan mejoras inmediatas de productividad con una inversión moderada, ejemplificados por las motoniveladoras habilitadas con Trimble que reducen el retrabajo en el mantenimiento de vías de acarreo. Las flotas totalmente autónomas se expanden a una CAGR del 5,71%, justificadas por las ganancias en seguridad que reducen las lesiones con tiempo perdido y disminuyen las primas de seguros. La transición es específica de cada proyecto: S11D apunta al 100% de acarreo autónomo para 2028, mientras que las pequeñas minas de oro continúan con ciclos de voladura manual.

Los fabricantes de equipos originales ahora incluyen software de autonomía con los arrendamientos de equipos, alineando el pago con los indicadores clave de rendimiento de utilización alcanzados. Este modelo facilita el desembolso de capital inicial y acelera la penetración tecnológica en toda la industria de equipos mineros en Brasil.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Materia Prima del Usuario Final: El Dominio del Mineral de Hierro Equilibrado por el Crecimiento de los Minerales Críticos

Las aplicaciones de mineral de hierro dominaron el mercado de equipos mineros en Brasil en 2025, con una participación del 37,12%, y siguen siendo el ancla para la demanda de equipos de alta capacidad. El litio y las Tierras Raras registran una CAGR del 5,77% ya que Brasil es un proveedor seguro fuera de Asia. El oro, la bauxita, el cobre y el níquel presentan flujos de demanda diversificados que suavizan el riesgo cíclico.

La selección gubernamental de 56 proyectos minerales estratégicos apoya la visibilidad de los pedidos en todo el espectro de materias primas. La asociación de Vale con Manara Minerals inyecta USD 2,5 mil millones en la expansión de metales base, aumentando la certeza de la demanda a largo plazo y respaldando las estructuras de financiamiento de equipos.

Análisis Geográfico

Minas Gerais y Pará generan conjuntamente la mayor parte de las ventas en el mercado de equipos mineros en Brasil. Minas Gerais alberga la mayoría de la producción nacional de mineral de hierro y más de tres quintas partes del total de reservas minerales, lo que sustenta una demanda continua de palas, perforadoras, componentes de cintas transportadoras y mejoras de plantas de peletización. Los centros de servicio de Belo Horizonte e Itabira se benefician de conexiones maduras por carretera y ferrocarril que acortan los tiempos de entrega de piezas. Las adiciones de capacidad planificadas en el Quadrilátero Ferrífero y la descomisión continua de presas de relaves garantizan una cartera de pedidos constante para unidades de movimiento de tierras y filtración.

Pará, responsable de más de dos quintas partes de la producción de mineral de hierro, concentra operaciones de mega escala en Carajás y S11D. Estos sitios requieren equipos de clase ultra, tecnología autónoma y material rodante ferroviario dedicado, impulsando pedidos de gran valor que dan forma a los calendarios de producción global en las plantas de los fabricantes de equipos originales en los Estados Unidos y China. El puerto del estado en Ponta da Madeira continúa modernizando cargadores de buques y apiladores-recuperadores, sumando al gasto en manejo de materiales. Bahia emerge como un polo de crecimiento con BYD evaluando recursos de litio y fosfato para alimentar su cadena de valor de vehículos eléctricos. Las mejoras de infraestructura alrededor del Puerto de Ilhéus mejoran la logística de equipos y atraen el interés de los fabricantes de equipos originales en establecer almacenes satélite. Goiás gana relevancia a través de los proyectos de tierras raras Serra Verde y Carina, que necesitan líneas de procesamiento especializadas y sistemas de control ambiental. El reinicio de DEV Mineração en Amapá inyecta nuevos pedidos de kits de reconstrucción y excavadoras de rango medio adecuadas para cuerpos de mineral más blandos. Estos patrones regionales requieren que los proveedores equilibren las economías de fabricación centralizada con la prestación de servicios descentralizada. Los cuellos de botella ferroviarios fuera de Minas Gerais y Pará requieren diseños de plantas modulares que puedan transportarse en camión. Los riesgos de congestión portuaria en Santos y Paranaguá influyen en la toma de decisiones sobre el almacenamiento de repuestos dentro del mercado de equipos mineros en Brasil.

Panorama Competitivo

Los fabricantes de equipos originales globales como Caterpillar, Komatsu y Sandvik anclan la producción en Brasil, aprovechando la mano de obra local y las ventajas arancelarias del MERCOSUR. Caterpillar fabrica una gran cantidad de modelos en dos plantas con una fuerza laboral que supera los 6.000 empleados, garantizando una rápida adaptación a las regulaciones locales.[3]"Hoja de Datos de Operaciones en Brasil 2025," Caterpillar Inc., caterpillar.com Los camiones listos para autonomía de Komatsu se basan en datos de campo de Pilbara para acortar la puesta en marcha en Carajás. Sandvik integra flotas de superficie y subterráneas bajo AutoMine, capturando márgenes premium en licencias de software y análisis recurrentes.

Los participantes japoneses Hitachi Construction Machinery y Marubeni formaron una empresa conjunta de ventas y servicio en 2024, intensificando la competencia, particularmente en excavadoras hidráulicas. Los especialistas en automatización PSI y MIRS ofrecen soluciones de brazos robóticos para el revestimiento de molinos y el manejo de neumáticos, incursionando en nichos desatendidos por los fabricantes de equipos originales diversificados.

La competencia está equilibrada por los altos requisitos de capital y los largos ciclos de vida de los productos que favorecen a los proveedores establecidos. La calidad del servicio, la disponibilidad de piezas y la flexibilidad de financiamiento superan al precio de lista en las decisiones de compra. Las alianzas estratégicas entre fabricantes de equipos originales y mineros en proyectos piloto de I+D consolidan hojas de ruta tecnológicas plurianuales, cementando las relaciones y preservando la participación en el mercado de equipos mineros en Brasil.

Líderes de la Industria de Equipos Mineros en Brasil

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Vale confirmó una inversión de USD 12 mil millones en Carajás hasta 2030 para aumentar la producción de mineral de hierro en un 13%, catalizando una demanda récord de equipos.

- Septiembre de 2024: Hitachi Construction Machinery y Marubeni acordaron establecer una empresa dedicada a la venta y servicio de maquinaria minera en Brasil.

- Abril de 2024: Vale finalizó una transacción de USD 2,5 mil millones con Manara Minerals por una participación del 10% en Vale Base Metals, financiando la expansión de la capacidad de cobre y níquel.

Alcance del Informe del Mercado de Equipos Mineros en Brasil

| Maquinaria de Minería Subterránea |

| Maquinaria de Minería de Superficie |

| Perforadoras y Rompedoras |

| Trituración, Pulverización y Cribado |

| Maquinaria de Procesamiento de Minerales |

| Piezas y Accesorios |

| Carbón |

| Minerales Industriales |

| Metales (Ferrosos y No Ferrosos) |

| Transporte |

| Procesamiento |

| Excavación |

| Diésel |

| Eléctrico de Batería |

| Híbrido |

| Manual |

| Semiautónomo |

| Totalmente Autónomo |

| Mineral de Hierro |

| Oro y Metales Preciosos |

| Bauxita |

| Litio y Tierras Raras |

| Cobre y Níquel |

| Por Tipo de Producto | Maquinaria de Minería Subterránea |

| Maquinaria de Minería de Superficie | |

| Perforadoras y Rompedoras | |

| Trituración, Pulverización y Cribado | |

| Maquinaria de Procesamiento de Minerales | |

| Piezas y Accesorios | |

| Por Aplicación | Carbón |

| Minerales Industriales | |

| Metales (Ferrosos y No Ferrosos) | |

| Por Función | Transporte |

| Procesamiento | |

| Excavación | |

| Por Tren de Potencia | Diésel |

| Eléctrico de Batería | |

| Híbrido | |

| Por Nivel de Automatización | Manual |

| Semiautónomo | |

| Totalmente Autónomo | |

| Por Materia Prima del Usuario Final | Mineral de Hierro |

| Oro y Metales Preciosos | |

| Bauxita | |

| Litio y Tierras Raras | |

| Cobre y Níquel |

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de equipos mineros en Brasil en 2026?

El tamaño del mercado de equipos mineros en Brasil alcanzó USD 4,19 mil millones en 2026.

¿A qué velocidad se espera que crezca el mercado hasta 2031?

Se prevé que el mercado se expanda a una CAGR del 5,66%, llevando el valor a USD 5,52 mil millones en 2031.

¿Qué segmento de producto tiene la mayor participación?

La Maquinaria de Minería de Superficie lidera con una participación del 35,68% del mercado de equipos mineros en Brasil.

¿Qué área de aplicación crece más rápido?

Los equipos para proyectos de Litio y Tierras Raras muestran el mayor crecimiento con una CAGR del 5,86%.

¿Qué tan dominantes son actualmente los trenes de potencia diésel?

Las unidades diésel comprenden el 83,35% de los equipos instalados, aunque las variantes eléctricas de batería están escalando.

¿Qué mercados regionales impulsan la mayor parte de la demanda?

Minas Gerais y Pará representan la mayoría de las compras de equipos debido a sus minas de mineral de hierro y centros de procesamiento.

Última actualización de la página el: