Marktgröße und Marktanteil des brasilianischen Mineralaufbereitungsanlagenmarkts

Marktübersicht

| Studienzeitraum | 2019 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2019 - 2023 |

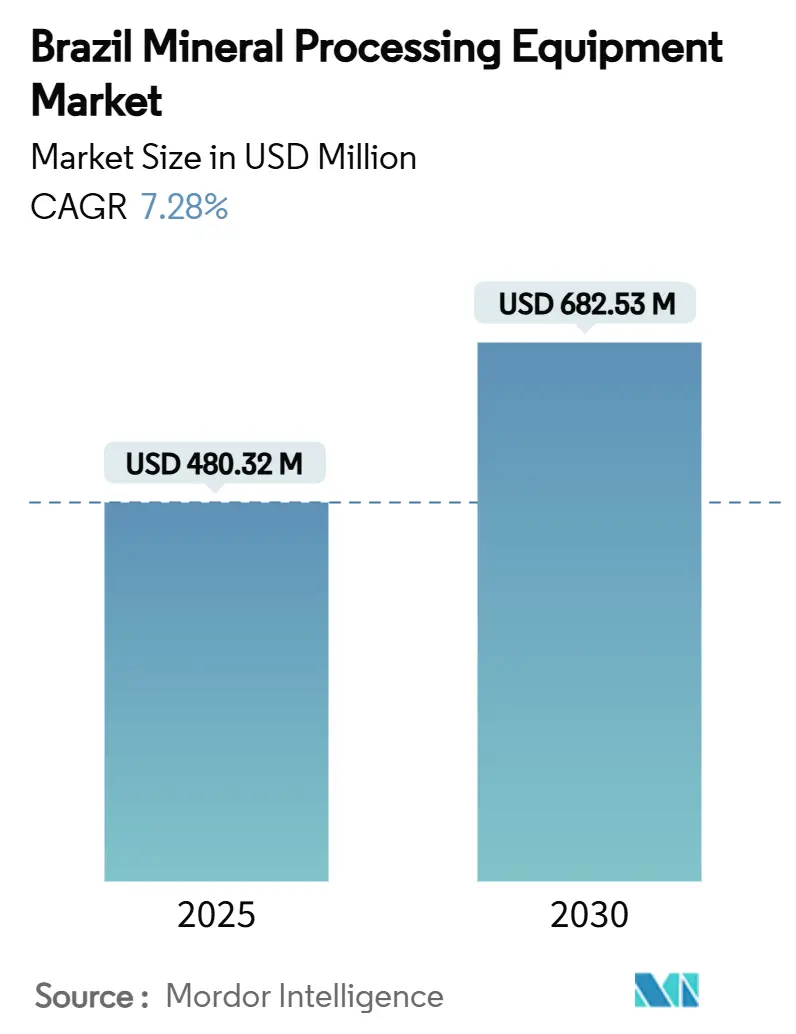

| Marktgröße (2025) | 480.32 Millionen US-Dollar |

| Marktgröße (2030) | 682.53 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 7.28% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des brasilianischen Mineralaufbereitungsanlagenmarkts von Mordor Intelligence

Der brasilianische Mineralaufbereitungsanlagenmarkt belief sich im Jahr 2025 auf 480,32 Millionen USD und wird voraussichtlich bis 2030 einen Wert von 682,53 Millionen USD erreichen, was einem CAGR von 7,28 % über den Prognosezeitraum entspricht. Beschleunigte Investitionen im Rahmen des staatlichen Finanzierungsfensters Nova Indústria Brasil, ein starker Anstieg der Eisenerzexportmengen sowie der rasche Aufbau von Lithiumkonversionsprojekten bilden gemeinsam die Grundlage für eine solide mittelfristige Nachfrage nach Zerkleinerungs-, Klassifizierungs- und Aufkonzentrierungssystemen. Automatisierungsumrüstungen, die den Durchsatz steigern und Wartungsausfallzeiten reduzieren, sowie ESG-gebundene Kredite, die die Kapitalkosten für „grüne” Anlagen senken, erweitern die adressierbare Käuferbasis sowohl bei erstklassigen als auch bei mittelgroßen Bergbauunternehmen. Die Wettbewerbspositionierung begünstigt Lieferanten, die leistungsstarke Tagebauanlagen mit digitalen Zwilling-Steuerungsplattformen kombinieren können. Gleichzeitig schränkt ein Mangel an OT-Cyber-Fachkräften kleinere Betreiber darin ein, über manuelle oder halbautomatische Betriebsweisen hinauszugehen. Die Liefervorlaufzeiten bleiben volatil, da die Binnenlogistik stark vom Straßengüterverkehr abhängt; die proaktive Lokalisierung durch führende Hersteller erleichtert jedoch die Verfügbarkeit von Ersatzteilen und die Reaktionsfähigkeit des Außendienstes.

Wichtigste Erkenntnisse des Berichts

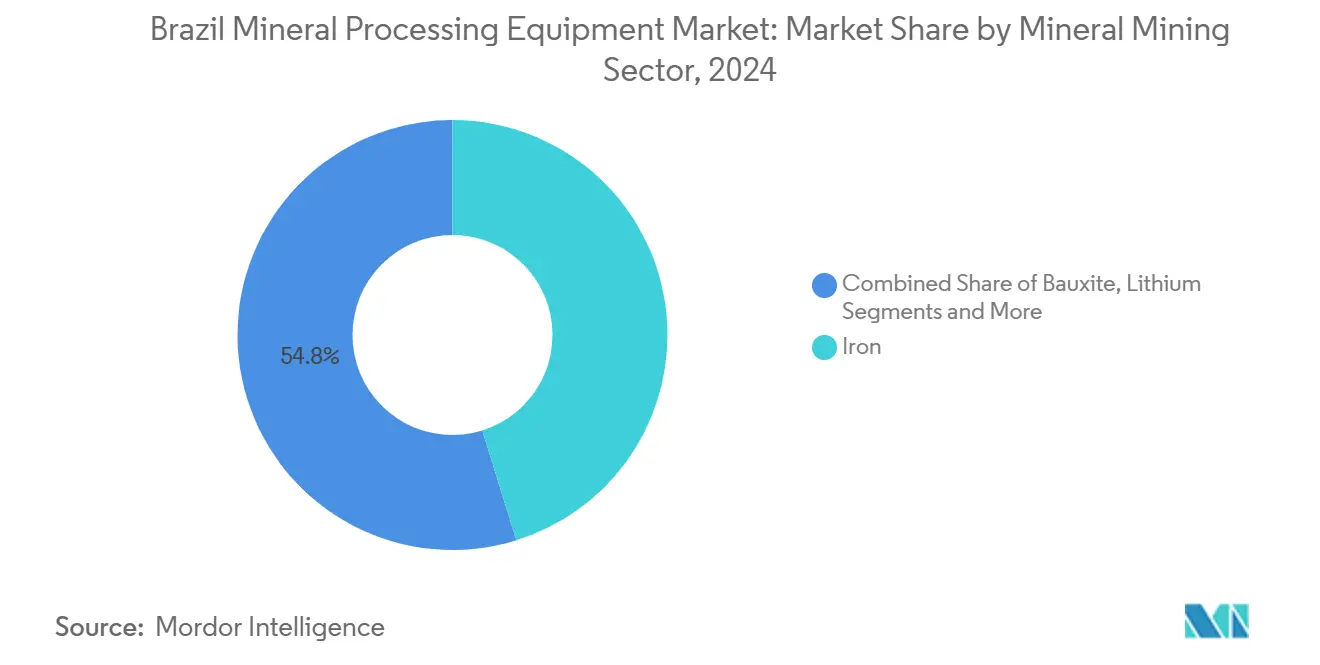

- Nach Mineralbergbausektor entfiel im Jahr 2024 ein Marktanteil von 45,19 % am brasilianischen Mineralaufbereitungsanlagenmarkt auf Eisenerz, während Lithiumaufbereitungsanlagen bis 2030 mit einem CAGR von 12,26 % wachsen.

- Nach Anlagentyp führten Brecher im Jahr 2024 mit einem Umsatzanteil von 25,38 %; Flotationszellen werden voraussichtlich den schnellsten CAGR von 9,23 % bis 2030 verzeichnen.

- Nach Bergbaumethode entfielen im Jahr 2024 74,26 % der Marktgröße des brasilianischen Mineralaufbereitungsanlagenmarkts auf den Tagebau, während Untertagebauanlagen zwischen 2025 und 2030 mit einem CAGR von 11,28 % wachsen.

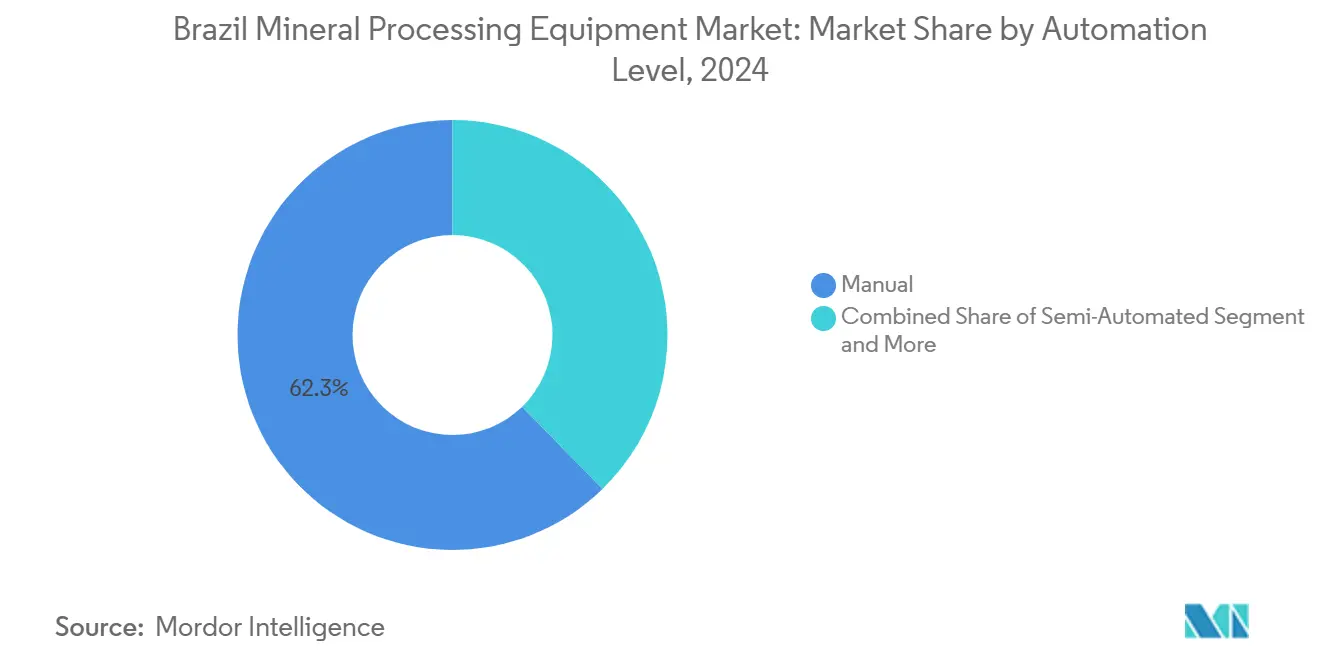

- Nach Automatisierungsgrad hielten manuelle Systeme im Jahr 2024 noch einen Anteil von 62,28 % an der Marktgröße des brasilianischen Mineralaufbereitungsanlagenmarkts, doch vollautomatische Anlagen werden bis 2030 mit einem CAGR von 11,72 % wachsen.

- Nach Geografie entfiel im Jahr 2024 ein Anteil von 41,19 % am brasilianischen Mineralaufbereitungsanlagenmarkt auf die Südostregion; der Norden wird voraussichtlich mit einem CAGR von 8,84 % über 2025–2030 am schnellsten wachsen.

Trends und Erkenntnisse des brasilianischen Mineralaufbereitungsanlagenmarkts

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Anstieg der Mineralproduktion | +2.1% | Südost, Nord, Zentrum-West | Mittelfristig (2–4 Jahre) |

| Beschleunigte Anreize | +1.8% | National, frühe Gewinne in Minas Gerais und Pará | Kurzfristig (≤ 2 Jahre) |

| Nachfrage nach kritischen Mineralien | +1.5% | Globaler Übertrag auf Südost und Nord | Langfristig (≥ 4 Jahre) |

| Automatisierung zur OPEX-Senkung | +1.2% | Kern Südost, Ausweitung auf Nord | Mittelfristig (2–4 Jahre) |

| ESG-Finanzierungsschub | +0.9% | National, Konzentration im Südosten | Langfristig (≥ 4 Jahre) |

| Vorschriften zur Sicherheit von Abraumhalden | +0.7% | Nationale Priorität im Südosten | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Mineralproduktionsmengen treiben die Modernisierung von Anlagen voran

Vale strebt eine Eisenerzproduktion von 340–360 Millionen Tonnen bis 2026 an, was die Nachfrage nach leistungsstarken Brechern, Hochdruckwalzenmühlen und Stapel-Rückgewinnungsanlagen steigert, die zuverlässig bei Zyklen von 8.000 t h−1 betrieben werden können[1]Produktions- und Verkaufsbericht Q1-2025,

, Vale S.A., vale.com. Lithiumlieferungen machten Brasilien im Jahr 2024 zum fünftgrößten Exporteur der Welt und katalysierten die Beschaffung von Spodumen-Flotationszellen, Schwermedienseparatoren und hydrometallurgischen Reaktoren für Lithiumkarbonat-Linien. Die Pellet- und Feingutproduktion von Samarco stieg im ersten Halbjahr 2025 stark an. Im ersten Halbjahr 2025 stieg die Pellet- und Feingutproduktion von Samarco im Vergleich zum gleichen Zeitraum 2024 um 64 Prozent auf 7,1 Millionen Tonnen, was verdeutlicht, wie Wiederanfahrprogramme schnell in Aufträge für Mahlwerke und Indurationsofen im Wert von Hunderten von Millionen umgesetzt werden. Der Produktionsschub ist breit angelegt und umfasst Kupfer, Nickel und Bauxit, was die Betreiber dazu zwingt, Kennzahlen zur mittleren Betriebsdauer zwischen Ausfällen gegenüber Überlegungen zu den niedrigsten Investitionskosten zu priorisieren.

Der staatliche Politikrahmen beschleunigt den Einsatz von Anlagen

Die Nova Indústria Brasil-Fazilität in Höhe von 300 Milliarden BRL stellt konzessionäre Kredite für moderne Zerkleinerungs- und Klassifizierungslinien sowie lokale Montagewerke bereit und verkürzt typische Amortisationszeiten für erstklassige Bergbauunternehmen um bis zu 18 Monate[2]"Nova Indústria Brasil-Politikdekret,", Regierung Brasiliens, gov.br. Da 56 strategische Mineralprojekte für BNDES-Kredite in die engere Auswahl gekommen sind, sehen Originalausrüstungshersteller vorhersehbare Auftragspipelines sowohl für Brownfield-Umrüstungen als auch für Greenfield-Hubs, insbesondere in Pará und Minas Gerais.

ESG-gebundene Finanzierung senkt die Kapitalkosten für „grüne” Anlagen

Im Jahr 2024 senkten nachhaltigkeitsgebundene Darlehen, die an Reduktionsziele für Scope-1- und Scope-2-Emissionen gekoppelt sind, die durchschnittlichen Kreditkosten für brasilianische Eisenerzproduzenten. Anlagenpakete mit hocheffizienten Motoren, Trockenstapel-Tailingsfiltern und regenerativen Förderantrieben qualifizieren sich häufig für diese Vorzugskonditionen, was Kaufentscheidungen in Richtung mittlerer Premiumtechnologiestufen verschiebt. Der Trend ist besonders ausgeprägt im Südosten, wo große ESG-orientierte Fonds ihren Sitz haben und strenge Screening-Protokolle eingehalten werden.

Obligatorische Sicherheitsaufrüstungen von Abraumhaldendämmen steigern Anlagenaufträge

Die Regulierung nach Brumadinho schreibt die Stilllegung aller Oberstromdämme bis 2035 vor. Betreiber ersetzen nasse Tailings-Kreisläufe durch Pastenverdickung, Tiefkegel-Zyklonierung und Trockenstapelfilter. Die Umrüstungswelle ist vorgezogen, da Versicherer ab 2027 Prämienzuschläge auf den Betrieb von Oberstromdämmen erheben, was kurzfristig zu beschleunigten Investitionsausgaben führt.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Strengere Genehmigungsverfahren und Kohlenstoffsteuer | −1.4% | National, Konzentration im Südosten | Mittelfristig (2–4 Jahre) |

| Engpässe bei Schiene und Hafen | −0.8% | National, akut im Südosten und Norden | Langfristig (≥ 4 Jahre) |

| Hohe Stromtarife | −0.6% | Landesweit, am stärksten im Südosten | Kurzfristig (≤ 2 Jahre) |

| Mangel an OT-Cyber-Fachkräften | −0.4% | National, kritisch im Südosten und Norden | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe industrielle Stromtarife im Vergleich zu globalen Wettbewerbern

Im Dezember 2024 betrug der durchschnittliche Industriestrompreis in Brasilien 877 brasilianische Real pro Megawattstunde. Der Spitzenpreis wurde im Oktober desselben Jahres mit 925 brasilianischen Real pro Megawattstunde erreicht. Projekte staffeln Mühlenanlaufsequenzen auf Nebenzeiten, was jedoch die täglichen Verarbeitungsfenster einschränkt und die Anforderungen an die Anlagendimensionierung erhöht, was die Investitionskosten pro installierter Tonne steigert.

Akuter Mangel an OT-Cyber-qualifizierten Technikern

Die vollständige Automatisierung erfordert Spezialisten, die speicherprogrammierbare Steuerungen, Historian-Datenbanken und KI-gestützte Analysen integrieren können. Brasiliens Berufsausbildungspipeline produziert jährlich nur wenige Absolventen im Bereich industrielle Automatisierung im Verhältnis zur Bergbaunachfrage, was eine Fachkräftelücke schafft, die Inbetriebnahmezeiten um mehrere Quartale verlängert. Auftragnehmer reagieren darauf, indem sie langfristige Serviceverträge strukturieren, bei denen Originalausrüstungshersteller ihr eigenes Personal vor Ort einbetten, was die Projektökonomie effektiv verändert.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Mineralbergbausektor: Eisendominanz steht vor Lithiumunterbrechung

Eisenerz entfiel im Jahr 2024 auf 45,19 % des Marktanteils des brasilianischen Mineralaufbereitungsanlagenmarkts, gestützt durch Exporte von 389 Millionen Tonnen. Die mit Eisenfließschemata verknüpfte Marktgröße des brasilianischen Mineralaufbereitungsanlagenmarkts wird sich voraussichtlich stetig, aber langsamer als Kreisläufe für kritische Mineralien in den nächsten fünf Jahren ausweiten. Die Nachfrage nach Lithiumanlagen, die mit einem CAGR von 12,26 % wächst, profitiert von der Phase-3-Erweiterung von Sigma Lithium und der geplanten Verdoppelung der Spodumenproduktion der Companhia Brasileira de Lítio. Bauxit und Nickel verzeichnen ein mittleres einstelliges Wachstum, das durch die Nachfrage nach Aluminiumblechen und Vorläuferprojekte für Elektrofahrzeugbatterien angetrieben wird. Die Einweihung der Seltenerden-Pilotanlage von Aclara signalisiert aufkommende Kategorien, die proprietäre Trennungsanlagen erfordern, die Marktführer lokal lizenzieren möchten.

In Zukunft schwenken Eisenerzmajors auf trockene Aufkonzentrierungswege um, um Abraumhaldendämme zu eliminieren; daher werden Investitionen von nassen Wäscher-Zyklon-Clustern zu Luftseparator-Gestellen verlagert. Obwohl in geringerer Anzahl vorhanden, erfordern Lithiumsoleleitungen hochreine Kristallisatoren und Dreifacheffekt-Verdampfer mit einem Preis von jeweils 20–25 Millionen USD, was den Eisenanteil am gesamten brasilianischen Mineralaufbereitungsanlagenmarkt schnell verwässert. Kupfer- und Nickelfließschemata integrieren zunehmend Druckoxidationsautoklaven und Bio-Laugungsreaktoren, was die technische Hürde für potenzielle Neueinsteiger erhöht und die Prämie stärkt, die von etablierten Hochtemperaturmetallurgielieferanten verlangt wird.

Nach Anlagentyp: Brecher führen, während Flotationszellen beschleunigen

Brecher hielten im Jahr 2024 einen Anteil von 25,38 % am brasilianischen Mineralaufbereitungsanlagenmarkt, da jede Greenfield- und Brownfield-Linie mit der primären Größenreduktion beginnt. Kegelbrecher-Upgrades, die die Leistungsaufnahme über 1.200 kW anheben, sind besonders gefragt in den Gruben von Carajás und Quadrilátero Ferrífero. Flotationszellen werden bis 2030 einen CAGR von 9,23 % verzeichnen, angetrieben durch die Notwendigkeit, fein verteilte Lithium- und Kupfermineralien freizusetzen. Gleichzeitig dringen Hochdruckwalzenmühlen in Hämatit-Upgrades vor, wo Wasserknappheit den konventionellen SAG-Mühlen-Durchsatz einschränkt.

Lieferanten differenzieren sich durch Verschleißflächen-Metallurgie, Plug-and-Play-Sensoren und Reagenzienoptimierungsalgorithmen. Die nächste Generation der gMAX-Hydrozyklon von FLSmidth beispielsweise erhöht die Trennschärfe bei gleichzeitig geringeren Zulaufdruckanforderungen, ermöglicht kleinere Pumpenantriebe und spart 750 MWh jährlich pro Linie. Die Tailings-Filtration hat sich von einer Nischenanwendung zum Mainstream entwickelt: Jeder Eisenerzkonzentrator mit 35.000 t/d budgetiert nun allein 80–90 Millionen USD für Plattenpressen-Züge.

Nach Bergbaumethode: Tagebaubetriebe dominieren, Untertagebau wächst

Tagebauminen generierten im Jahr 2024 74,26 % des Umsatzes des brasilianischen Mineralaufbereitungsanlagenmarkts, da Carajás, S11D und Itabira weiterhin auf Lkw-Schaufel- und grubeninterne Brech- und Förderanlagen angewiesen sind, die 12.000 t h−1 leisten können. Dennoch wird erwartet, dass Untertagebauanlagen mit einem CAGR von 11,28 % wachsen, unterstützt durch tiefere Eisenerzstöße in Mariana und hochgradige Kupferprojekte wie Vales Alemão-Lagerstätte. Der Übergang lädt Flotten von 35-Tonnen-Lade-Förder-Kippern, Schmalgang-Jumbo-Bohrgeräten und ausgefeilten bedarfsgesteuerten Belüftungssystemen ein.

Autonomie unterstützt die Kostenkurve für Untertagebauflotten. Der Einsatz von ExynAero-Drohnen durch Jaguar Mining zur Abtastung von Hohlräumen eliminiert die manuelle Hohlraumüberwachung, die zuvor das Schuttladen für zwei Stunden pro Schicht unterbrach. Komatsu's GHH-Akquisition fügt niedrigprofilige Lader und Scaler hinzu, um Brasiliens Firsthöhen unter 3,5 m zu bewältigen. Tagebaubetreiber geben immer noch mehr für grubeninterne Brech- und Förderanlagen sowie Überlandförderbänder aus, aber inkrementelle Brownfield-Erweiterungen verlangsamen sich; daher wird sich der relative Budgetanteil mit zunehmender Ressourcentiefe in Richtung Untertagetechnologien verschieben.

Nach Automatisierungsgrad: Manuelle Betriebe bestehen trotz Automatisierungsschub

Manuelle Anlagen machten im Jahr 2024 62,28 % des brasilianischen Mineralaufbereitungsanlagenmarkts aus, hauptsächlich weil Hunderte von mittelgroßen Steinbrüchen und Goldbetrieben nicht über die Investitionsausgaben verfügen, um Robotik einzuführen. Das vollautomatische Segment verzeichnet jedoch einen CAGR von 11,72 %, da Vale, Anglo American und Samarco Flottenmanagement-, Prozesssteuerungs- und KI-Optimierungsschichten einführen. Die mit automatisierten Plattformen verknüpfte Marktgröße des brasilianischen Mineralaufbereitungsanlagenmarkts wächst daher fast doppelt so schnell wie die Gesamtbasis.

Sicherheitsvorschriften stärken die Automatisierungsökonomie. Fernbetriebszentren in Belo Horizonte steuern nun unbemannte Schaufeln 1.500 km entfernt in Pará, was Arbeitsunfälle reduziert und Versicherungsrabatte sichert. Ein chronischer Mangel an OT-Cyber-Spezialisten löst jedoch herstellerverwaltete Servicemodelle aus, bei denen Originalausrüstungshersteller Verfügbarkeitsgarantien übernehmen und Cyber-Härtungsverbindlichkeiten absorbieren. Kleine Betreiber bevorzugen weiterhin manuelle Einrichtungen, nehmen jedoch Sensorkits an, die an bestehende Mühlen nachgerüstet werden können, was effektiv einen schrittweisen Weg zur Autonomie schafft.

Geografische Analyse

Der Südosten entfiel im Jahr 2024 auf 41,19 % des brasilianischen Mineralaufbereitungsanlagenmarkts, da Minas Gerais den Eisengürtel Quadrilátero Ferrífero sowie Cluster von Lithium-, Gold- und Phosphatvorkommen beherbergt, die zusammen kontinuierliche Brownfield-Investitionsausgaben anziehen. Die Region profitiert von zweispurigen Autobahnen zum Porto de Vitória und einer soliden Netzverbindung, die die Installation hochzuverlässiger SAG-Antriebe vereinfacht. Die Umweltprüfung nach der Brumadinho-Katastrophe verschärft die Tailings-Vorschriften, treibt jedoch gleichzeitig die Einführung von Trockenstapeltechnologien voran und hält die Nachfrage nach Pastenverdickern und Bandfilterpressen aufrecht.

Der Norden wird voraussichtlich den höchsten CAGR von 8,84 % bis 2030 verzeichnen, verankert durch Vales Projekt zur Steigerung der Carajás-Produktion auf 230 Mt y−1 und durch neue Kupfer-Gold-Lagerstätten in Pará. Die Verdoppelung der Gleiskapazität auf dem Carajás-Korridor erleichtert die Anlieferung von Mühlengehäusen mit einem Gewicht von über 300 Tonnen und ermutigt Originalausrüstungshersteller, Lagerplätze in Marabá vorzupositionieren. Das Amazonas-Biom stellt ESG- und Gemeinschaftsgenehmigungshürden dar; daher integrieren Lieferanten Lebenszyklusanalysen und Beschaffung erneuerbarer Energie, um die Schwellenwerte der Beschaffungs-Scorecards zu erfüllen.

Der Nordosten, der Süden und der Zentrum-West bilden gemeinsam ein sekundäres Anlagencluster. Der Ilhéus-Korridor in Bahia entwickelt sich zu einem Lithiumzentrum und stimuliert Aufträge für Spodumenkonzentratoren und Kalzinierungsöfen. Der Süden unterhält moderate Anlagenersatzzyklen für Kohle und Industriemineralien, während die Phosphat- und Kaliumminen des Zentrum-West den Verkauf von Attritionsschrubber und Drehtrocknern unterstützen, die für Düngemittelvorprodukte entscheidend sind. Da Infrastrukturverbesserungen die wirtschaftliche Aktivität verteilen, wird der brasilianische Mineralaufbereitungsanlagenmarkt ein regional ausgewogeneres Umsatzprofil aufweisen.

Wettbewerbslandschaft

Der brasilianische Mineralaufbereitungsanlagenmarkt bleibt mäßig fragmentiert. Die wichtigsten Originalausrüstungshersteller – Metso, FLSmidth, Caterpillar, Komatsu und ABB – kontrollieren neue Anlagen und Tier-1-Serviceverträge. Metso erzielte 23 % seines EUR 4,8 Milliarden Umsatzes 2024 in Südamerika, unterstützt durch sein Leistungszentrum in Belo Horizonte, das Kegelbrecher und Siebe für die lokale Lieferung montiert. FLSmidth verzeichnete im ersten Quartal 2025 einen Anstieg des Bergbauserviceumsatzes um 4 %, was eine Verlagerung weg von zyklischen Investitionsausgabenzyklen hin zu annuitätsartigen Ersatzteil- und Optimierungsarbeiten signalisiert[3]"Zwischenbericht Q1-2025,", FLSmidth, flsmidth.com.

Strategische Schritte gestalten den Wettbewerb neu. Komatsu's Akquisition von GHH im Jahr 2024 bringt niedrigprofilige Untertagelader in seinen Brasilien-Katalog und positioniert es gegen Sandvik und Epiroc in Tiefbaustrossen. Caterpillar stellte Dynamic Energy Transfer-Module für Trolley-Assist-Muldenkipper vor, die mit den Scope-1-Reduktionsverpflichtungen der Bergbauunternehmen übereinstimmen. ABB schloss einen mehrjährigen globalen Rahmenvertrag mit BHP ab, der Automatisierung und Elektrifizierung abdeckt und eine Pipeline für getriebelose Antriebsnachrüstungen in brasilianischen Konzentratoranlagen bietet. Lokale Automatisierungsintegratoren wie Torsi-Tec und Actemium gewinnen Marktanteile bei anlagenweiten Digitaler-Zwilling-Implementierungen und zwingen traditionelle Originalausrüstungshersteller, API-Gateways zu öffnen oder das Risiko einzugehen, von integrierten Ausschreibungen ausgeschlossen zu werden.

Nachhaltigkeitsnachweise entscheiden zunehmend über Ausschreibungsergebnisse. Lieferanten, die Lebenszyklusanalysedaten, recycelbare Verschleißteile und mit erneuerbarer Energie betriebene Servicezentren anbieten, haben einen Vorteil bei ESG-bewussten Bergbauunternehmen, die kohlenstoffausgerichtete Beschaffungspräferenzen gegenüber Kreditgebern signalisieren. Die Markttiefe begünstigt daher Anbieter, die Anlagen, Software und Vor-Ort-Techniker in ergebnisbasierte Verträge bündeln können.

Branchenführer des brasilianischen Mineralaufbereitungsanlagenmarkts

Metso Outotec

FLSmidth A/S

Sandvik AB

The Weir Group PLC

Komatsu Ltd.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Vale bestätigt Pläne zur Eliminierung des Wasserverbrauchs bei der Eisenerzverarbeitung in Carajás bis 2027, was umfangreiche Investitionen in trockene Brech- und Siebtechnologien auslöst.

- Juni 2025: Viridis Mining sichert Finanzierung für sein Colossus-Seltenerden-Projekt und ebnet den Weg für proprietäre Trennungsanlagenaufträge.

- April 2025: Aclara Resources eröffnet Brasiliens erste Pilotanlage für schwere Seltene Erden, die Magnet- und Lösungsmittelextraktionssysteme erfordert.

Berichtsumfang des brasilianischen Mineralaufbereitungsanlagenmarkts

| Bauxit |

| Eisen |

| Lithium |

| Nickel |

| Kupfer |

| Sonstige |

| Brecher |

| Aufgabegeräte |

| Förderbänder |

| Mahlwerke |

| Siebung und Klassifizierung |

| Flotationszellen |

| Magnet- und Schwerkraftabscheider |

| Tailings-Managementsysteme |

| Bohrgeräte und Brecher |

| Sonstige |

| Tagebau |

| Untertagebau |

| Manuell |

| Halbautomatisch |

| Vollautomatisch |

| Nord |

| Nordost |

| Südost |

| Süd |

| Zentrum-West |

| Nach Mineralbergbausektor | Bauxit |

| Eisen | |

| Lithium | |

| Nickel | |

| Kupfer | |

| Sonstige | |

| Nach Anlagentyp | Brecher |

| Aufgabegeräte | |

| Förderbänder | |

| Mahlwerke | |

| Siebung und Klassifizierung | |

| Flotationszellen | |

| Magnet- und Schwerkraftabscheider | |

| Tailings-Managementsysteme | |

| Bohrgeräte und Brecher | |

| Sonstige | |

| Nach Bergbaumethode | Tagebau |

| Untertagebau | |

| Nach Automatisierungsgrad | Manuell |

| Halbautomatisch | |

| Vollautomatisch | |

| Nach Region | Nord |

| Nordost | |

| Südost | |

| Süd | |

| Zentrum-West |

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der brasilianische Mineralaufbereitungsanlagenmarkt bis 2030 erreichen?

Der Markt wird voraussichtlich bis 2030 einen Wert von 682,53 Millionen USD erreichen und mit einem CAGR von 7,28 % wachsen.

Welche Anlagenkategorie wird bis 2030 am schnellsten wachsen?

Flotationszellen werden voraussichtlich einen CAGR von 9,23 % verzeichnen, den schnellsten unter allen Anlagentypen.

Warum gilt die Nordregion als das am schnellsten wachsende Nachfragezentrum?

Vales Carajás-Erweiterung, neue Kupfer- und Goldlagerstätten sowie Eisenbahnaufrüstungen positionieren den Norden für einen CAGR von 8,84 % bei der Anlagennachfrage.

Wie beeinflussen ESG-Anforderungen die Anlagenbeschaffung?

Nachhaltigkeitsgebundene Darlehen und strengere Tailings-Vorschriften drängen Betreiber dazu, Trockenstapelfilter, energieeffiziente Antriebe und emissionsarme autonome Flotten einzuführen.

Welches Bergbaumethodensegment bietet die stärksten Wachstumsaussichten?

Untertagebauanlagen werden voraussichtlich mit einem CAGR von 11,28 % wachsen, da oberflächennahe Lagerstätten erschöpft werden und tiefere Erzkörper erschlossen werden.

Seite zuletzt aktualisiert am: