Taille et part du marché brésilien des équipements miniers

VUE D’ENSEMBLE DU MARCHÉ

| Période d'étude | 2020 - 2031 |

|---|---|

| Période de Données Prévisionnelles | 2026 - 2031 |

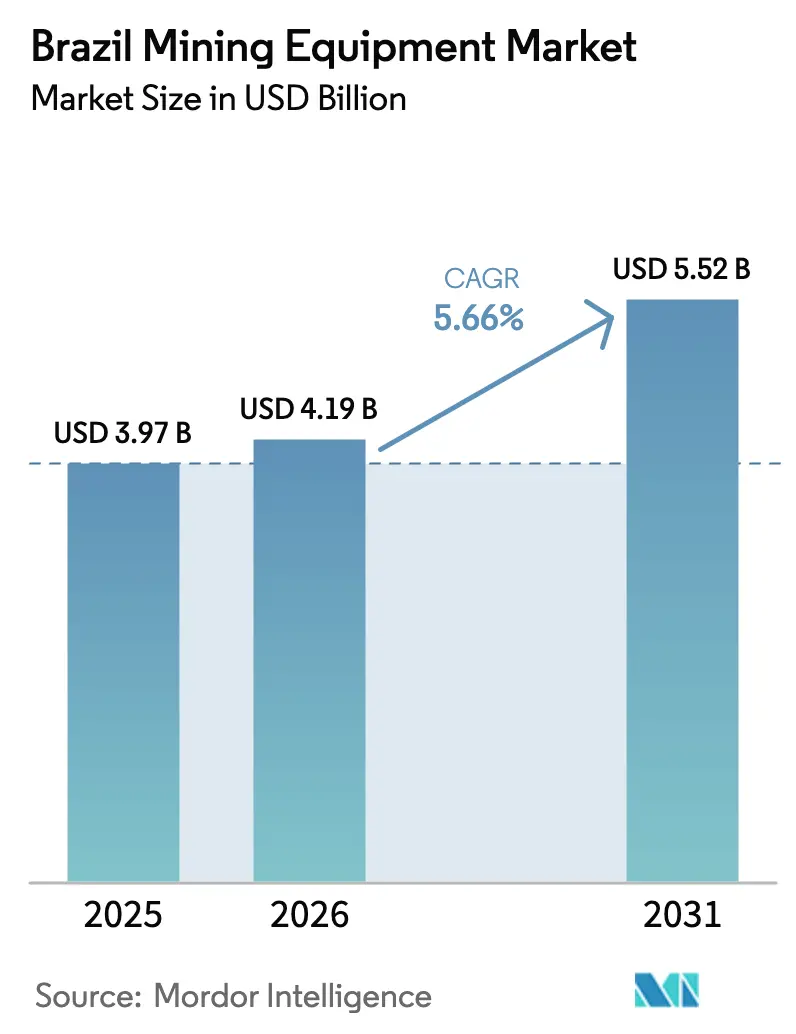

| Taille du marché de l'année de base (2025) | 3.97 Milliards de dollars |

| Taille du Marché (2026) | 4.19 Milliards de dollars |

| Taille du Marché (2031) | 5.52 Milliards de dollars |

| Taux de croissance (2026 - 2031) | 5.66% CAGR |

| Concentration du Marché | Moyen |

Acteurs majeurs *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier Image © Mordor Intelligence. La réutilisation nécessite une attribution sous CC BY 4.0. | |

Analyse du marché brésilien des équipements miniers par Mordor Intelligence

La taille du marché brésilien des équipements miniers devrait passer de 3,97 milliards USD en 2025 à 4,19 milliards USD en 2026 et devrait atteindre 5,52 milliards USD d'ici 2031, à un CAGR de 5,66 % sur la période 2026-2031. Cette trajectoire ascendante est ancrée dans l'investissement de 12 milliards USD de Vale à Carajás, qui augmente la capacité de production de minerai de fer de 13 % et déclenche des achats à grande échelle de camions de transport, de foreuses et d'usines de traitement. La montée en puissance des investissements dans les projets de terres rares et de lithium, une concentration de 67 % des réserves minérales du Brésil dans le Minas Gerais, et les lignes de financement gouvernementales soutiennent la demande d'équipements pour les opérations à ciel ouvert et souterraines. Le marché brésilien des équipements miniers bénéficie de l'adoption rapide de machines électriques à batterie, de modules d'autonomie et de systèmes de surveillance de l'état qui améliorent la productivité et réduisent les émissions. Les plateformes diesel dominent les parcs de machines, mais les pilotes d'électrification à l'échelle du parc et la disponibilité d'énergie renouvelable posent les bases des remplacements futurs. L'intensité concurrentielle reste modérée, les équipementiers mondiaux défendant leurs bases installées tandis que les fournisseurs locaux et les spécialistes de l'automatisation saisissent des opportunités de niche.

Principaux enseignements du rapport

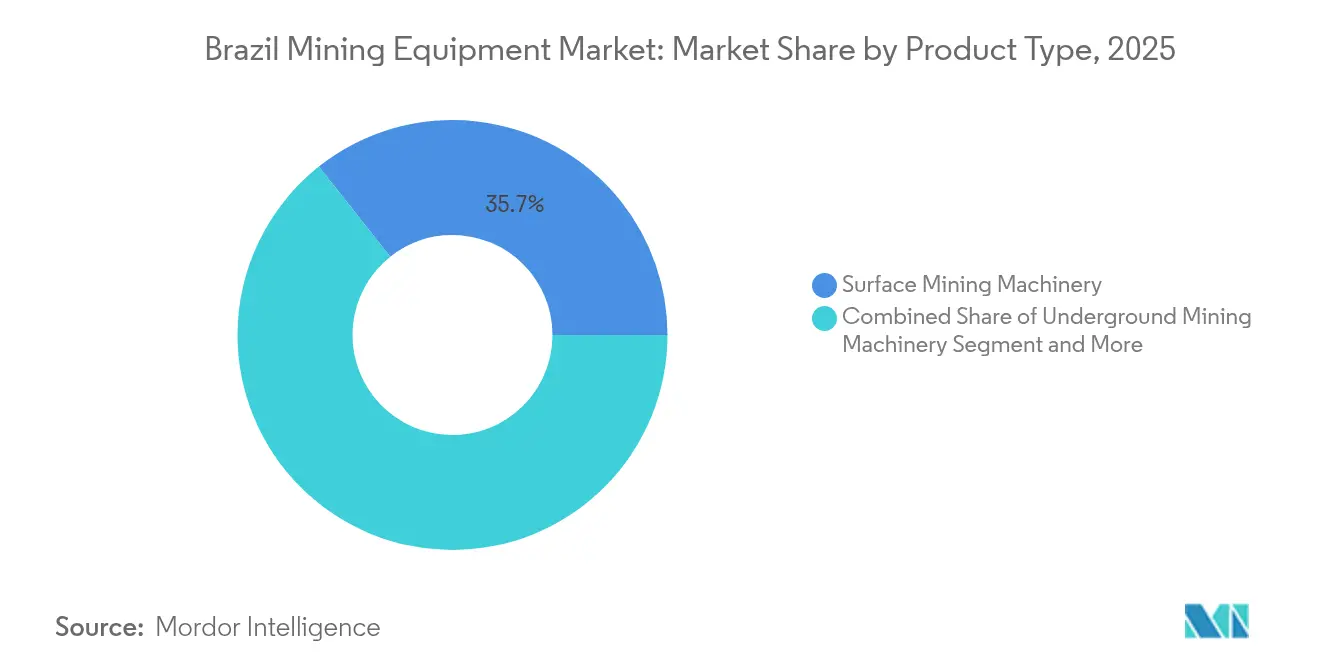

- Par type de produit, les machines d'exploitation minière de surface ont représenté 35,68 % de la part du marché brésilien des équipements miniers en 2025 ; les équipements électriques à batterie devraient progresser à un CAGR de 5,73 % jusqu'en 2031.

- Par application, le segment des métaux a représenté une part de 51,25 % du marché brésilien des équipements miniers en 2025, tandis que les projets de lithium et de terres rares ont enregistré le CAGR le plus élevé à 5,86 % jusqu'en 2031.

- Par fonction, l'excavation a capté 45,52 % de la part du marché brésilien des équipements miniers en 2025 ; les équipements de traitement devraient croître à un CAGR de 5,88 % jusqu'en 2031.

- Par groupe motopropulseur, les plateformes diesel représentaient 83,35 % de la taille du marché brésilien des équipements miniers en 2025, et les variantes électriques à batterie se développent à un CAGR de 6,02 % sur le même horizon.

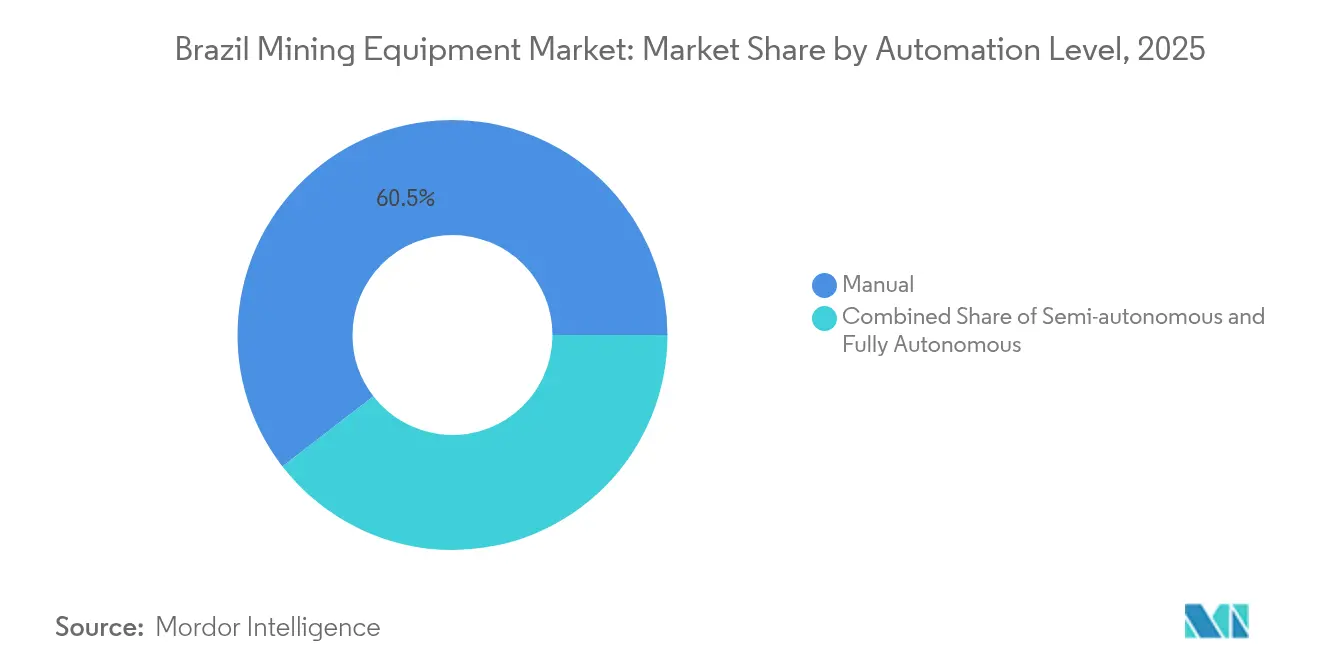

- Par niveau d'automatisation, les opérations manuelles détenaient une part de 60,48 % du marché brésilien des équipements miniers en 2025, tandis que les systèmes entièrement autonomes progressent à un CAGR de 5,71 % jusqu'en 2031.

- Par produit de base de l'utilisateur final, les applications liées au minerai de fer représentaient 37,12 % de la part du marché brésilien des équipements miniers en 2025 ; le lithium et les terres rares ont enregistré la croissance la plus forte à un CAGR de 5,77 % jusqu'en 2031.

Remarque : Les chiffres de la taille du marché et des prévisions de ce rapport sont générés à l’aide du cadre d’estimation propriétaire de Mordor Intelligence, mis à jour avec les données et analyses les plus récentes disponibles en 2026.

Tendances et perspectives du marché brésilien des équipements miniers

Analyse de l'impact des moteurs*

| Moteur | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Forte hausse des dépenses d'investissement pour l'expansion du minerai de fer | +1.3% | Minas Gerais, Pará, concentrées dans les régions de Carajás et du Quadrilátero Ferrífero | Moyen terme (2 à 4 ans) |

| Adoption de l'automatisation et de l'autonomie | +1.1% | National, avec des gains précoces à Carajás, Brucutu et dans les principales opérations de Vale | Long terme (≥ 4 ans) |

| Pipeline de projets de minéraux critiques pour les véhicules électriques | +1.0% | Goiás, Minas Gerais, Bahia pour le développement du lithium et des terres rares | Moyen terme (2 à 4 ans) |

| Nouvelles adjudications de droits miniers | +0.9% | National, notamment Bahia, Goiás et les provinces minérales émergentes | Court terme (≤ 2 ans) |

| Incitations à la localisation de la BNDES | +0.7% | National, avec un accent sur les pôles de fabrication nationaux à São Paulo et Minas Gerais | Moyen terme (2 à 4 ans) |

| Demande liée aux critères ESG | +0.6% | National, affectant particulièrement les opérations à grande échelle avec des parties prenantes internationales | Long terme (≥ 4 ans) |

| Source: Mordor Intelligence | |||

Forte hausse des dépenses d'investissement pour l'expansion du minerai de fer

Le programme Novo Carajás de Vale, d'une valeur de 12,3 milliards USD, porte la production brésilienne de minerai de fer à une croissance exponentielle projetée d'ici 2030 et génère des commandes record de pelles, de camions autonomes et d'usines de traitement. Les exigences de débit plus élevées favorisent les concasseurs à grande capacité, les convoyeurs aériens et les empileurs qui réduisent les coûts unitaires et diminuent la consommation de diesel. La vague d'approvisionnement se répercute sur les modernisations portuaires à Ponta da Madeira et Tubarão, où les chargeurs de navires et les culbuteurs de wagons sont en cours de modernisation. Ces développements renforcent le marché brésilien des équipements miniers en tant que destination stable pour la localisation de la fabrication des équipementiers.

Adoption de l'automatisation et de l'autonomie

Le jalon de 100 millions de tonnes déplacées par des camions autonomes de Vale à Brucutu a confirmé des gains de productivité de 11 % sans aucun accident et a encouragé la réplication à Carajás et S11D. Anglo American et CSN Mineração ont lancé des études sur le transport autonome, élargissant la base d'adoption du secteur brésilien des équipements miniers. La plateforme AutoMine de Sandvik et les modules d'automatisation Scooptram d'Epiroc permettent aux opérations de flottes mixtes de fonctionner sous un seul système de supervision, améliorant la cohérence des temps de cycle. La robotique réduit l'exposition à la poussière et au bruit, un problème clé dans les fosses à haute température du Pará. La demande de systèmes LIDAR, de systèmes anti-collision et de GPS haute précision croît parallèlement aux contrats de service après-vente qui sécurisent les revenus d'analyse de données.[1]"AutoMine Underground Drills Launch," Sandvik AB, sandvik.com

Pipeline de projets de minéraux critiques pour les véhicules électriques

Serra Verde dans le Goiás, la première mine commerciale de terres rares du pays, a commencé ses exportations vers l'Asie en 2025 et a soutenu les commandes de séparateurs magnétiques, de fours rotatifs et d'unités d'extraction par solvant. Le projet Carina d'Aclara prévoit son premier concentré en 2028, en spécifiant des résidus en dépôt sec et des chargeurs électriques à batterie pour répondre aux critères ESG des investisseurs. Le modèle de lithium vert de Sigma Lithium à Vale do Jequitinhonha repose sur l'énergie des centrales hydroélectriques, favorisant les circuits de concassage entièrement électriques et les convoyeurs descendants à récupération d'énergie. Le soutien gouvernemental aux projets de minéraux critiques garantit un débouché prévisible et maintient la confiance des fournisseurs dans le stockage local de pièces spécialisées.[2]"Sustainability Report 2025," Sigma Lithium Corp., sigmalithium.com

Nouvelles adjudications de droits miniers et flux de financement

L'agenda des adjudications 2025 de l'ANM couvre le kaolin de Rio Capim et 500 autres concessions qui attirent des juniors et des entreprises de taille intermédiaire, chacune nécessitant des parcs de pelles moyennes, de foreuses et d'usines modulaires. Le fonds BNDES-Vale de 1 milliard R$ offre un crédit à faible coût pour les projets de minéraux critiques dont le chiffre d'affaires est inférieur à 300 millions R$, débloquant des contrats de location d'équipements pour des projets auparavant considérés comme sous-dimensionnés. Le co-investissement de la Société américaine de financement du développement international diversifie le pool de capitaux, permettant aux fournisseurs de structurer des accords-cadres pluriannuels. L'accélération des procédures d'autorisation pour les extensions de sites existants réduit encore les délais entre l'attribution de la concession et le démarrage de la production, comprimant les cycles de commande sur le marché brésilien des équipements miniers.

Analyse de l'impact des contraintes*

| Contrainte | Impact (~) % sur les prévisions de CAGR | Pertinence géographique | Horizon temporel de l'impact |

|---|---|---|---|

| Volatilité des prix des matières premières | -1.1% | National, avec un impact plus élevé sur les régions dépendantes du minerai de fer comme le Minas Gerais et le Pará | Court terme (≤ 2 ans) |

| Longues procédures d'autorisation environnementale | -0.8% | National, affectant particulièrement les nouveaux projets dans les régions de l'Amazonie et de la Forêt Atlantique | Long terme (≥ 4 ans) |

| Sous-effectif de l'ANM | -0.5% | National, avec un impact concentré sur les nouveaux projets miniers et les extensions | Moyen terme (2 à 4 ans) |

| Afflux d'équipements d'occasion sur le marché gris | -0.4% | National, affectant particulièrement les segments sensibles aux prix et les petits opérateurs | Court terme (≤ 2 ans) |

| Source: Mordor Intelligence | |||

Volatilité des prix des matières premières

Les prix du minerai de fer ont chuté de 12 % à 95,30 USD/t en 2024, réduisant les bénéfices de Vale de 21 % à 31,6 milliards R$ et entraînant des reports de commandes pour les mises à niveau technologiques discrétionnaires. Les producteurs de taille intermédiaire ne couvrent qu'une partie de leur production, amplifiant les fluctuations de trésorerie qui se répercutent sur les budgets d'équipements. En période de ralentissement, les mineurs privilégient les pièces essentielles plutôt que l'expansion du parc, comprimant les calendriers de production des équipementiers et gonflant les coûts unitaires. À l'inverse, des rebonds brutaux déclenchent des commandes urgentes qui mettent à rude épreuve la capacité d'assemblage des grandes chargeuses sur pneus et des pelles frontales. Ce schéma d'expansion et de contraction complique la planification des effectifs dans les usines locales et génère une reconnaissance des revenus irrégulière dans le secteur brésilien des équipements miniers.

Longues procédures d'autorisation environnementale

L'ANM fonctionne avec seulement 664 agents contre un mandat légal de 2 121, produisant des files d'attente d'examen qui allongent les calendriers d'approvisionnement. Les projets dans les biomes amazonien et de la Forêt Atlantique font l'objet d'évaluations multi-agences dépassant 36 mois. Les suspensions judiciaires des règles de réutilisation des résidus créent une incertitude de planification et obligent les mineurs à retarder la signature des contrats d'équipements jusqu'à l'obtention des licences. Les équipementiers réagissent en maintenant des stocks plus importants dans les centres de distribution du Minas Gerais et du Pará, immobilisant du fonds de roulement. Les fournisseurs prolongent également les délais de paiement à 150 jours pour s'adapter aux fenêtres d'expédition imprévisibles, ce qui comprime les marges sur le marché brésilien des équipements miniers.

*Nos prévisions considèrent les impacts des moteurs et des contraintes comme directionnels et non additifs. Les prévisions d'impact reflètent la croissance de référence, les effets de composition et les interactions entre variables.

Analyse des segments

Par type de produit : les machines d'exploitation minière de surface restent le pilier principal

Les équipements de surface détenaient une part de 35,68 % du marché brésilien des équipements miniers en 2025, les opérations à ciel ouvert dominant l'extraction de minerai de fer, de bauxite et de phosphate dans le Minas Gerais et le Pará. Les grandes profondeurs de bancs et les larges routes de transport favorisent les camions de classe ultra et les pelles hydrauliques dont l'efficacité de charge soutient la compétitivité à l'exportation du pays. La taille du marché brésilien des équipements miniers pour les unités électriques à batterie est encore modeste, mais son CAGR de 5,73 % jusqu'en 2031 reflète l'accélération des mandats ESG chez Vale et Anglo American. Les entreprises investissent également dans des concasseurs, des cribles et des broyeurs qui soutiennent la croissance de la valorisation, une tendance renforcée par des redevances plus élevées sur le minerai non traité. Un segment croissant de pièces et d'accessoires soutient l'activité des ateliers à Itabira et Parauapebas, où les reconstructions de trains de roulement et le remplacement des outils d'attaque au sol nécessitent une rotation rapide des services.

Les kits autonomes de deuxième génération équipent désormais en rétrofit les parcs Komatsu 930E à Carajás, améliorant la cohérence des cycles de transport pendant les quarts de nuit. Parallèlement, les locomotives à batterie FLXdrive de Wabtec sur la ligne ferroviaire Vitória-Minas réduisent la consommation de diesel de 30 %, illustrant l'électrification au-delà de la fosse. La gamme de produits s'oriente donc vers des parcs interconnectés où les foreuses transmettent les données des blocs de minerai aux opérateurs de pelles et où les concasseurs en aval ajustent les réglages d'ouverture en conséquence. Cette approche écosystémique différencie les fournisseurs sur le marché brésilien des équipements miniers.

Par application : les métaux restent dominants tandis que les minéraux de transition énergétique s'accélèrent

Les applications métallurgiques représentaient 51,25 % de la part du marché brésilien des équipements miniers en 2025, le minerai de fer, le cuivre et le nickel soutenant les recettes d'exportation. La division Base Metals de Vale vise 900 kt/an de cuivre et 300 kt/an de nickel, augmentant la demande de broyeurs à rouleaux à haute pression et de fours flash à émissions unitaires réduites. Les projets de lithium et de terres rares se développent à un CAGR de 5,86 %, soutenus par des lignes de crédit fédérales et des contrats d'approvisionnement internationaux qui réduisent le risque d'investissement. Le charbon est à la traîne en raison de la matrice énergétique à forte composante renouvelable du Brésil, tandis que les minéraux industriels comme le kaolin bénéficient d'une demande stable de la part des producteurs de céramique.

Les besoins en équipements divergent : l'exploitation du minerai de fer utilise des camions de 400 t et un concassage semi-mobile, tandis que les opérations de terres rares déploient des équipements compacts et une extraction par solvant à plusieurs étapes. Les équipementiers segmentent donc leurs équipes de support par produit de base afin d'aligner l'expertise sur les nuances des procédés. Cette stratégie renforce la fidélité des clients et génère des revenus récurrents sur le marché brésilien des équipements miniers.

Par fonction : les systèmes de traitement captent les dépenses à valeur ajoutée

L'excavation a conservé 45,52 % de la part du marché brésilien des équipements miniers en 2025, grâce aux besoins de déplacement de matériaux en vrac à Carajás et S11D. Cependant, les équipements de traitement enregistrent le CAGR le plus élevé à 5,88 % alors que les mineurs poursuivent la pelletisation, la mise à niveau des concentrés et la production de métaux en aval qui captent une part de valeur plus élevée. Les projets déploient des centres de contrôle de moteurs intelligents, des analyseurs de granulométrie en ligne et des commandes d'épaississeurs basées sur l'IA qui améliorent les taux de récupération tout en réduisant les coûts en réactifs.

Parallèlement, les systèmes de transport adoptent des analyses prédictives des roulements et des conceptions de rakes allégées qui réduisent l'énergie par tonne-kilomètre. Ce changement fonctionnel souligne la politique industrielle brésilienne en faveur de la valorisation locale et réduit l'exposition à la volatilité du fret maritime.

Par groupe motopropulseur : le diesel domine encore mais les options électriques montent en puissance

Le diesel représentait 83,35 % de la taille du marché brésilien des équipements miniers en 2025, en raison des contraintes des sites éloignés et de la logistique d'approvisionnement en carburant établie. Les plateformes électriques à batterie progressent à un CAGR de 6,02 %, catalysées par la baisse des coûts des batteries et un réseau national disposant d'électricité renouvelable. Les premiers déploiements se concentrent sur le transport par assistance trolley à Sossego et les convoyeurs de la fosse au concasseur alimentés par des installations solaires. Les groupes motopropulseurs hybrides assurent la transition en associant des moteurs diesel de taille réduite au freinage par récupération d'énergie, offrant 25 % d'économies de carburant sur les pentes raides.

Les équipementiers collaborent avec WEG pour s'approvisionner localement en moteurs de traction et en modules de systèmes de stockage d'énergie, réduisant les coûts d'importation et les délais de livraison. Les contrats de service incluent désormais une surveillance de l'état de santé qui prédit le remplacement des batteries, intégrant les fournisseurs plus profondément dans les flux de travail opérationnels sur le marché brésilien des équipements miniers.

Par niveau d'automatisation : transition progressive du manuel vers le pleinement autonome

L'exploitation manuelle prévaut à 60,48 % en 2025, les contraintes de dépenses d'investissement et le transfert de compétences ralentissant l'adoption parmi les mineurs juniors. Les systèmes semi-autonomes offrent des gains de productivité immédiats avec un investissement modéré, illustrés par les bouteurs équipés de Trimble qui réduisent les reprises sur l'entretien des routes de transport. Les parcs entièrement autonomes se développent à un CAGR de 5,71 %, justifié par les gains en matière de sécurité qui réduisent les accidents avec arrêt de travail et abaissent les primes d'assurance. La transition est spécifique au projet : S11D vise 100 % de transport autonome d'ici 2028, tandis que les petites mines d'or poursuivent des cycles de dynamitage manuels.

Les équipementiers regroupent désormais les logiciels d'autonomie avec les contrats de location d'équipements, alignant le paiement sur les indicateurs clés de performance d'utilisation atteints. Ce modèle allège les dépenses d'investissement initiales et accélère la pénétration technologique dans le secteur brésilien des équipements miniers.

Par produit de base de l'utilisateur final : la domination du minerai de fer équilibrée par la croissance des minéraux critiques

Les applications liées au minerai de fer dominaient le marché brésilien des équipements miniers en 2025, avec une part de 37,12 %, et restent l'ancre de la demande d'équipements à grande capacité. Le lithium et les terres rares affichent un CAGR de 5,77 % car le Brésil est un fournisseur sécurisé en dehors de l'Asie. L'or, la bauxite, le cuivre et le nickel présentent des flux de demande diversifiés qui lissent le risque cyclique.

La sélection par le gouvernement de 56 projets minéraux stratégiques soutient la visibilité des commandes sur l'ensemble du spectre des produits de base. Le partenariat de Vale avec Manara Minerals injecte 2,5 milliards USD dans l'expansion des métaux de base, augmentant la certitude d'approvisionnement à long terme et soutenant les structures de financement des équipements.

Analyse géographique

Le Minas Gerais et le Pará génèrent conjointement la majeure partie des ventes sur le marché brésilien des équipements miniers. Le Minas Gerais abrite la majorité de la production nationale de minerai de fer et plus des trois cinquièmes des réserves minérales totales, soutenant une demande continue de pelles, de foreuses, de composants de convoyeurs et de modernisations d'usines de pelletisation. Les centres de service de Belo Horizonte et d'Itabira bénéficient de liaisons routières et ferroviaires matures qui raccourcissent les délais de livraison des pièces. Les ajouts de capacité prévus dans le Quadrilátero Ferrífero et la mise hors service en cours des barrages de résidus garantissent un carnet de commandes stable pour les unités de terrassement et de filtration.

Le Pará, responsable de plus des deux cinquièmes de la production de minerai de fer, concentre des opérations à méga-échelle à Carajás et S11D. Ces sites nécessitent des équipements de classe ultra, des technologies autonomes et du matériel roulant ferroviaire dédié, générant des commandes de grande valeur qui façonnent les calendriers de production mondiaux dans les usines des équipementiers aux États-Unis et en Chine. Le port de Ponta da Madeira de l'État continue de moderniser ses chargeurs de navires et ses empileurs-repreneurs, ajoutant aux dépenses de manutention des matériaux. Bahia émerge comme un pôle de croissance avec BYD évaluant les ressources en lithium et en phosphate pour alimenter sa chaîne de valeur des véhicules électriques. Les améliorations des infrastructures autour du port d'Ilhéus améliorent la logistique des équipements et attirent l'intérêt des équipementiers pour l'établissement d'entrepôts satellites. Goiás gagne en pertinence grâce aux projets de terres rares de Serra Verde et de Carina, qui nécessitent des lignes de traitement de niche et des systèmes de contrôle environnemental. Le redémarrage de DEV Mineração à l'Amapá injecte de nouvelles commandes pour des kits de reconstruction et des pelles de gamme intermédiaire adaptées aux corps minéralisés plus tendres. Ces schémas régionaux exigent des fournisseurs qu'ils équilibrent les économies de fabrication centralisée avec une prestation de services décentralisée. Les goulets d'étranglement ferroviaires en dehors du Minas Gerais et du Pará nécessitent des conceptions d'usines modulaires pouvant être transportées par camion. Les risques de congestion portuaire à Santos et Paranaguá influencent la prise de décision concernant le stockage de pièces de rechange sur le marché brésilien des équipements miniers.

Paysage concurrentiel

Les équipementiers mondiaux tels que Caterpillar, Komatsu et Sandvik ancrent leur production au Brésil, tirant parti de la main-d'œuvre locale et des avantages tarifaires du MERCOSUR. Caterpillar fabrique un grand nombre de modèles dans deux usines avec une main-d'œuvre dépassant 6 000 personnes, assurant une rotation rapide pour l'adaptation aux réglementations locales.[3]"Brazil Operations Fact Sheet 2025," Caterpillar Inc., caterpillar.com Les camions prêts pour l'autonomie de Komatsu s'appuient sur les données de terrain du Pilbara pour raccourcir la mise en service à Carajás. Sandvik intègre les parcs de surface et souterrains sous AutoMine, capturant des marges premium sur les licences logicielles et les analyses récurrentes.

Les entrants japonais Hitachi Construction Machinery et Marubeni ont formé une coentreprise de vente et de service en 2024, intensifiant la concurrence, notamment pour les pelles hydrauliques. Les spécialistes de l'automatisation PSI et MIRS proposent des solutions de bras robotiques pour le regarniture de broyeurs et la manutention des pneus, grignotant des niches mal desservies par les équipementiers diversifiés.

La concurrence est équilibrée par des exigences élevées en capital et de longs cycles de vie des produits qui favorisent les fournisseurs établis. La qualité du service, la disponibilité des pièces et la flexibilité du financement l'emportent sur le prix affiché dans les décisions d'achat. Les alliances stratégiques entre équipementiers et mineurs sur des projets pilotes de R&D verrouillent des feuilles de route technologiques pluriannuelles, cimentant les relations et préservant les parts sur le marché brésilien des équipements miniers.

Leaders du secteur brésilien des équipements miniers

Caterpillar Inc.

Komatsu Ltd.

Sandvik AB

Epiroc AB

Liebherr-International AG

- *Avis de non-responsabilité : les principaux acteurs sont triés sans ordre particulier

Développements récents du secteur

- Février 2025 : Vale a confirmé un investissement de 12 milliards USD à Carajás jusqu'en 2030 pour augmenter la production de minerai de fer de 13 %, catalysant une demande record d'équipements.

- Septembre 2024 : Hitachi Construction Machinery et Marubeni ont convenu de créer une société dédiée à la vente et au service de machines minières au Brésil.

- Avril 2024 : Vale a finalisé une transaction de 2,5 milliards USD avec Manara Minerals pour une participation de 10 % dans Vale Base Metals, finançant l'expansion des capacités en cuivre et en nickel.

Périmètre du rapport sur le marché brésilien des équipements miniers

| Machines d'exploitation minière souterraine |

| Machines d'exploitation minière de surface |

| Foreuses et brise-roches |

| Concassage, pulvérisation et criblage |

| Machines de traitement des minéraux |

| Pièces et accessoires |

| Charbon |

| Minéraux industriels |

| Métaux (ferreux et non ferreux) |

| Transport |

| Traitement |

| Excavation |

| Diesel |

| Électrique à batterie |

| Hybride |

| Manuel |

| Semi-autonome |

| Entièrement autonome |

| Minerai de fer |

| Or et métaux précieux |

| Bauxite |

| Lithium et terres rares |

| Cuivre et nickel |

| Par type de produit | Machines d'exploitation minière souterraine |

| Machines d'exploitation minière de surface | |

| Foreuses et brise-roches | |

| Concassage, pulvérisation et criblage | |

| Machines de traitement des minéraux | |

| Pièces et accessoires | |

| Par application | Charbon |

| Minéraux industriels | |

| Métaux (ferreux et non ferreux) | |

| Par fonction | Transport |

| Traitement | |

| Excavation | |

| Par groupe motopropulseur | Diesel |

| Électrique à batterie | |

| Hybride | |

| Par niveau d'automatisation | Manuel |

| Semi-autonome | |

| Entièrement autonome | |

| Par produit de base de l'utilisateur final | Minerai de fer |

| Or et métaux précieux | |

| Bauxite | |

| Lithium et terres rares | |

| Cuivre et nickel |

Questions clés auxquelles le rapport répond

Quelle est la valeur du marché brésilien des équipements miniers en 2026 ?

La taille du marché brésilien des équipements miniers a atteint 4,19 milliards USD en 2026.

À quelle vitesse le marché devrait-il croître jusqu'en 2031 ?

Le marché devrait se développer à un CAGR de 5,66 %, portant sa valeur à 5,52 milliards USD d'ici 2031.

Quel segment de produits détient la plus grande part ?

Les machines d'exploitation minière de surface sont en tête avec une part de 35,68 % du marché brésilien des équipements miniers.

Quel domaine d'application connaît la croissance la plus rapide ?

Les équipements pour les projets de lithium et de terres rares affichent la croissance la plus élevée à un CAGR de 5,86 %.

Quelle est la part actuelle des groupes motopropulseurs diesel ?

Les unités diesel représentent 83,35 % des équipements installés, bien que les variantes électriques à batterie montent en puissance.

Quels marchés régionaux génèrent la majeure partie de la demande ?

Le Minas Gerais et le Pará représentent la majorité des achats d'équipements en raison de leurs mines de minerai de fer et de leurs pôles de traitement.

Dernière mise à jour de la page le: