Marktgröße und Marktanteil für Abfüllanlagen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Marktgröße (2026) | 5.02 Milliarden US-Dollar |

| Marktgröße (2031) | 6.15 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.13% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

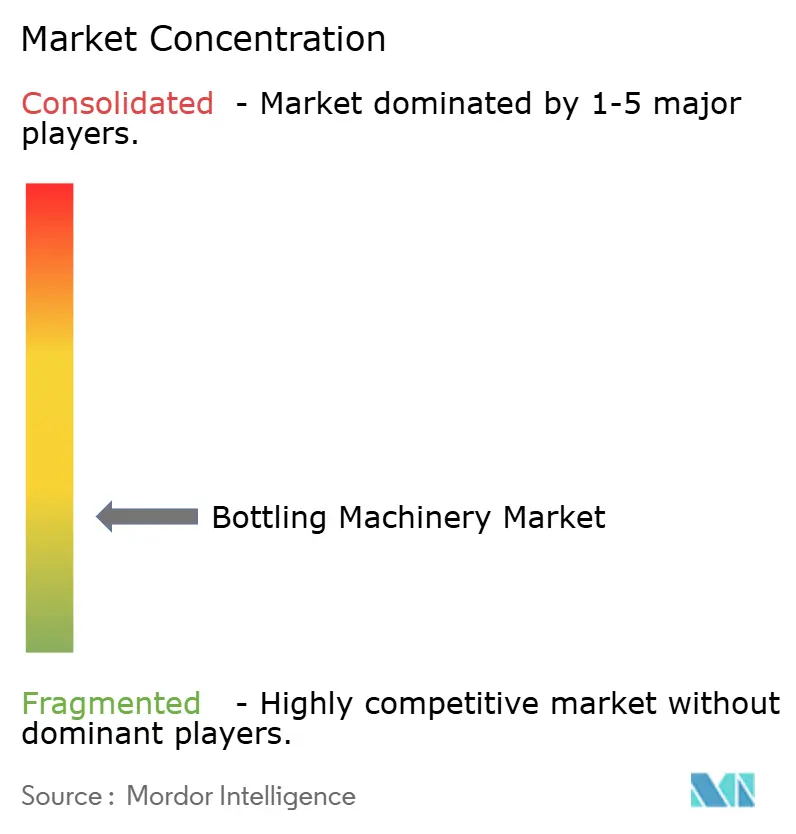

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Abfüllanlagen von Mordor Intelligence

Die Marktgröße für Abfüllanlagen wird voraussichtlich von 4,82 Milliarden USD im Jahr 2025 auf 5,02 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 4,13 % über den Zeitraum 2026–2031 einen Wert von 6,15 Milliarden USD erreichen. Der Aufwärtstrend spiegelt die rasche Migration der Hersteller hin zu Smart-Factory-Architekturen wider, die Internet-of-Things (IoT)-Sensoren, künstliche Intelligenz und prädiktive Analytik mit zentralen Füll-, Verschließ- und Etikettieranlagen verbinden. In den Bereichen Getränke, Pharmazeutika und Kosmetik modernisieren die Produzenten ihre Anlagen, um dem Arbeitskräftemangel entgegenzuwirken, mit der Vervielfältigung von Lagereinheiten Schritt zu halten und strengeren Nachhaltigkeitsvorgaben zu entsprechen. Die Fülltechnologie bleibt das Herzstück der meisten Kaufentscheidungen, doch das schnellste Wachstum ist nun in Etikettierlösungen und halbautomatischen Linien verankert, die mittelgroßen Unternehmen eine schrittweise Automatisierung ermöglichen, ohne die Kapitalbudgets zu überlasten. Asien-Pazifik führt die Nachfrage sowohl nach Größe als auch nach Wachstum an – ein dualer Status, der durch aggressive Industrialisierung in China und Indien sowie durch einen sich vertiefenden Kühlkettenausbau angetrieben wird, der gekühlte und funktionale Getränke in bisher unerreichbare Regionen bringt. Gleichzeitig beleben Premium-Getränkehersteller in Europa und Nordamerika Glasbehälter wieder, um Qualität und Umweltbewusstsein zu signalisieren – ein Wandel, der die Originalgerätehersteller (OEMs) zwingt, Linien zu liefern, die nahtlos zwischen PET, leichtem Glas und recycelten Materialien wechseln können.

Wichtigste Erkenntnisse des Berichts

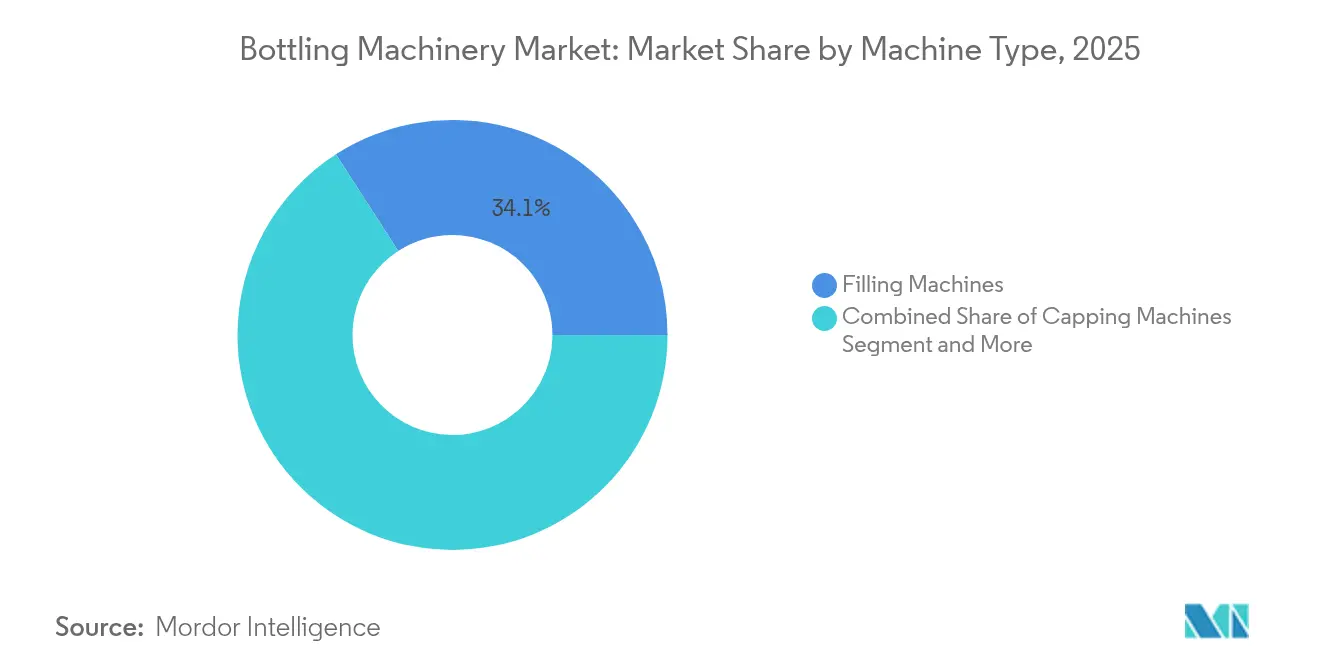

- Nach Maschinentyp sicherte sich Füllausrüstung im Jahr 2025 einen Marktanteil von 34,12 % am Markt für Abfüllanlagen, während Etikettiermaschinen mit einer CAGR von 7,22 % bis 2031 das schnellste Wachstum verzeichnen werden.

- Nach Automatisierungsgrad hielten vollautomatische Lösungen im Jahr 2025 einen Anteil von 65,05 % an der Marktgröße für Abfüllanlagen; halbautomatische Ausrüstung soll bis 2031 mit einer CAGR von 6,21 % wachsen.

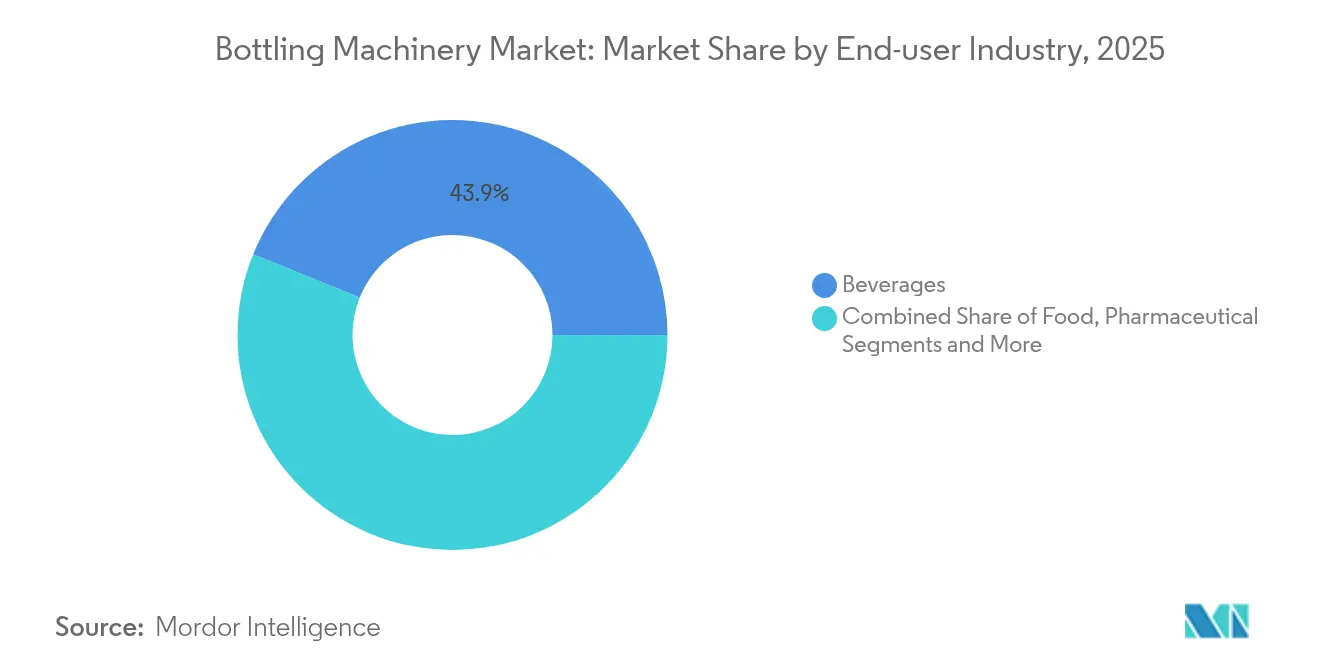

- Nach Endverbraucherbranche führte das Getränkesegment im Jahr 2025 mit einem Umsatzanteil von 43,88 %, während Pharmazeutika zwischen 2026 und 2031 voraussichtlich mit einer CAGR von 8,05 % wachsen werden.

- Nach Behältermaterial entfiel auf PET im Jahr 2025 ein Anteil von 58,12 % an der Marktgröße für Abfüllanlagen, doch Glasformate legen im gleichen Zeitraum mit einer CAGR von 5,95 % zu.

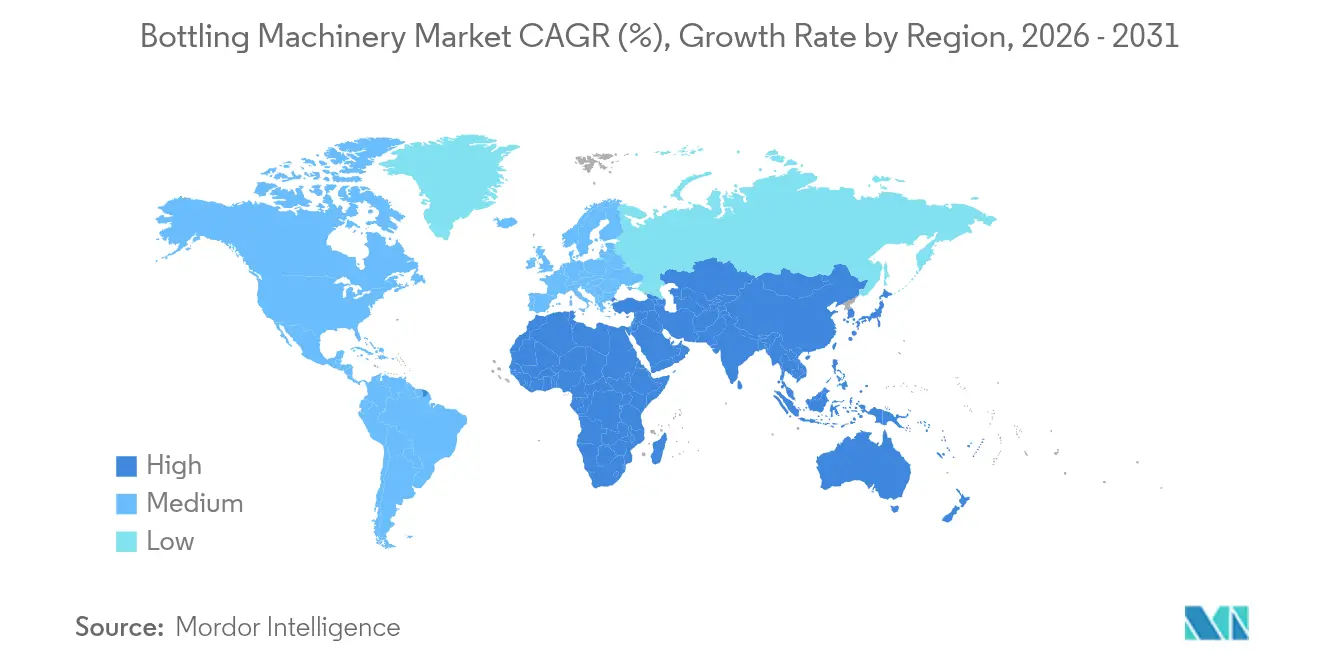

- Nach Geografie dominierte Asien-Pazifik im Jahr 2025 mit 38,10 % der Umsätze und soll bis 2031 mit einer CAGR von 6,98 % wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Abfüllanlagen

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Smart-Factory- und IoT-fähige Abfülllinien | +0.8% | Global, mit früher Einführung in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Lagereinheiten-flexible Maschinen für Craft- und Funktionsgetränke | +0.6% | Nordamerika und EU als Kernmärkte, Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorgaben (Leichtbau und Mehrwegbehälter) | +0.7% | EU führend, Nordamerika folgend, Asien-Pazifik aufkommend | Langfristig (≥ 4 Jahre) |

| Expansion der Kühlkette für Getränke in Schwellenmärkten | +0.5% | Asien-Pazifik als Kernmarkt, Ausweitung auf den Nahen Osten und Afrika sowie Lateinamerika | Mittelfristig (2–4 Jahre) |

| Durch Arbeitskräftemangel getriebene Automatisierungseinführung | +0.9% | Global, am stärksten ausgeprägt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Aseptische Abfüllung in Nutraceutical- und Milchgetränken | +0.4% | Global, mit pharmazeutischem Schwerpunkt in Nordamerika und der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Smart-Factory- und IoT-fähige Abfülllinien

Digitalisierte Abfüllanlagen betten nun speicherprogrammierbare Steuerungen, Edge-Gateways und Cloud-Dashboards ein, die Laufzeitdaten in Echtzeit erfassen und die Gesamtanlageneffektivität (OEE) in Richtung des 85-%-Benchmarks treiben, der in Vorzeigeinstallationen erreicht wird. KI-gestützte Bildverarbeitungssysteme prüfen Füllstände und Verschlussintegrität in Millisekunden und reduzieren Nacharbeit und Produktverschwendung. Auch Regierungen fördern die Einführung; Malaysias Industry4WRD bietet beispielsweise Steueranreize, die die Amortisationszeiten für in dem Land tätige US-amerikanische Automatisierungsanbieter verkürzen. [1]U.S. Commercial Service, "Chancen im Bereich intelligente Fertigung in Malaysia," trade.gov Da die Anzahl der Lagereinheiten steigt und die Etikettierungsanforderungen vielfältiger werden, betrachten Produzenten linienbasierte Analytik und prädiktive Wartung zunehmend als Voraussetzung für Betriebszeit und nicht als optionale Zusatzfunktionen.

Lagereinheiten-flexible Maschinen bedienen Craft- und Funktionsgetränke

Craft-Brauer und Start-ups für Funktionsgetränke jonglieren oft mit Hunderten von Lagereinheiten, Behälterformen und Karbonisierungsprofilen. Neue Schnellwechsel-Füllköpfe, servogesteuerte Führungen und digitale Rezepturen haben die monatliche Rüstzeitausfallzeit in einigen Installationen von 7 Stunden auf 2 Stunden reduziert und Einsparungen von etwa 9.000 USD pro Linie ermöglicht. Eine einzelne Sidel EvoFill Can Compact-Plattform verarbeitet nun bis zu 40.000 Behälter pro Stunde mit einer Genauigkeit von ±1 ml und schließt Umrüstungen in unter 25 Minuten ab. Diese Agilität ermöglicht es kleineren Marken, saisonale Geschmacksrichtungen auf den Markt zu bringen, ohne ganze Linien einem einzigen Produkt zu widmen.

Nachhaltigkeitsvorgaben gestalten Verpackungs- und Anlagendesign neu

Die EU-Verpackungs- und Verpackungsabfallverordnung schreibt vor, dass jede Verpackung bis 2028 recycelbar sein muss, und legt einen Schwellenwert von 30 % recyceltem PET für lebensmittelechte Flaschen bis 2030 fest. Kaliforniens SB 54 spiegelt diese Absicht wider und veranlasst OEMs, Füller, Streckblasmaschinen und Verschließer zu entwickeln, die mit 100 % rPET-Vorformlingen sowie mit in ganz Europa nun obligatorischen angebundenen Verschlüssen umgehen können. Vetropacks um 30 % leichteres Glas und Berry Globals 400 Millionen bereits im Handel befindliche angebundene Deckel belegen, dass sich Prozessanlagen ebenso schnell weiterentwickeln müssen wie die Politik.

Expansion der Kühlkette für Getränke erschließt das Potenzial von Schwellenmärkten

Verbesserte Logistik in Indien, Indonesien und Westafrika eröffnet Vertriebskanäle für temperatursensible Getränke, die auf eine Abfüllung vor Ort angewiesen sind, um Verderb zu minimieren. Twelliums Anlage in Kumasi, die Afrikas schnellste PET-Wasserlinie mit 80.000 Behältern pro Stunde beherbergt, zeigt, wie fortschrittliche Spüler, Heizgeräte und Blasmaschinen mit einer internen Wasseraufbereitung kombiniert werden, um Infrastrukturlücken zu überbrücken. Indiens Ausgaben für Verpackungsmaschinen, die 2023 einen Wert von 5,5 Milliarden USD erreichten und mit 9,33 % wachsen, verdeutlichen weiter, wie Investitionen in die Kühlkette die lokale Ausrüstungsnachfrage ankurbeln. Mit der Ausweitung der Kühlverteilung setzen mittelständische Marken auf kompakte Tunnelpasteurisatoren und Umwickel-Kartonpacker, die auf den Langstreckentransport zugeschnitten sind, was die Ausrüstungsbestellungen in der Region Asien-Pazifik, dem Nahen Osten und Teilen Lateinamerikas steigert.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Kapitalkosteninflation durch Metall- und Servoantriebsengpässe | -0.6% | Global, am stärksten ausgeprägt in Nordamerika und der EU | Kurzfristig (≤ 2 Jahre) |

| Cybersicherheitsrisiken bei vernetzten Anlagen | -0.3% | Global, mit höchster Besorgnis in Nordamerika und der EU | Mittelfristig (2–4 Jahre) |

| Regulatorische Unsicherheit durch Kunststoffverbote | -0.4% | EU führend, Nordamerika und Asien-Pazifik folgend | Langfristig (≥ 4 Jahre) |

| Mangel an multidisziplinärem Wartungspersonal | -0.5% | Global, am kritischsten in entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Kapitalkosteninflation durch Metall- und Servoantriebsengpässe

Verlängerte Lieferzeiten für Edelstahl, Aluminiumprofile und Servoantriebe haben Projektangebote in die Höhe getrieben und einige Käufer dazu gezwungen, Upgrades zu verschieben.[2]John Sprovieri, "Schadet die Inflation Investitionen in Kapitalausrüstung?" Assembly Magazine, assemblymag.com Neue US-Zölle von 10 % auf die meisten Automatisierungsimporte sowie zusätzliche Aufschläge auf chinesische und mexikanische Teile erhöhen die Lieferpreise weiter. Infolgedessen staffeln mehrere Abfüller ihre Projekte, entscheiden sich zunächst für halbautomatische Module und verschieben den vollständigen Linienaustausch, bis sich die Kosten stabilisieren.

Cybersicherheitsrisiken bei vernetzten Anlagen

Das verarbeitende Gewerbe war im ersten Quartal 2025 für 68 % der industriellen Ransomware-Vorfälle verantwortlich, wobei die durchschnittlichen Abschaltzeiten 21 Tage betrugen. Konvergierte IT/OT-Netzwerke öffnen Angreifern Einfallstore, um Mensch-Maschine-Schnittstellen zu kapern oder proprietäre Rezepturen zu exfiltrieren. Nach dem aufsehenerregenden Petya-Angriff, der den globalen Snack- und Süßwarenbetrieb störte, budgetieren Getränkeunternehmen nun für Netzwerksegmentierung, Zero-Trust-Authentifizierung und Echtzeit-Bedrohungsanalytik, bevor sie weitere IoT-Einführungen genehmigen.[3]Maria Pérez, "Cybersicherheit für Industrie 5.0: Trends und Lücken," Frontiers in Computer Science, frontiersin.org

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Maschinentyp: Füllausrüstung unterstützt den Liniendurchsatz

Füllmaschinen behielten im Jahr 2025 einen Marktanteil von 34,12 % am Markt für Abfüllanlagen und bestätigten damit ihren Status als Produktionsengpass, der die Gesamtliniengeschwindigkeit bestimmt. Innovationen wie vakuumunterstützte Schaumkontrolle und KI-gesteuerte Füllstandssensoren reduzieren Produktverluste und steigern die Genauigkeit pro Düse auf ±0,2 g. Etikettiereinheiten, die durch Rückverfolgbarkeitsgesetze und die Nachfrage der Markeninhaber nach dekorativen Sleeves gestärkt werden, sollen derweil mit einer CAGR von 7,22 % wachsen – dem schnellsten Wert im Anlagenmix. Verschließsysteme bleiben dank der Gesetzgebung zu angebundenen Verschlüssen widerstandsfähig, und integrierte Monoblöcke gewinnen an Beliebtheit, wo der Platz knapp und das Kontaminationsrisiko hoch ist. Prüfstationen, die durch Deep-Learning-Kameras mit der Fähigkeit zur Analyse von 4.000 Behältern pro Stunde angetrieben werden, fügen eine Qualitätssicherung hinzu, die Akteure aus den Bereichen Getränke, Pharma und Kosmetik heute als unverzichtbar betrachten.

Die Einführung von leichtem PET zieht auch Streckblasmaschinen mit höherer Halsfinish-Präzision nach sich, während Premium-Spirituosenlinien in robotergestützte Kartonpacker investieren, um graviertes Glas ohne Kratzer zu handhaben. Der Konsolidierungstrend ist klar: Käufer bevorzugen zunehmend schlüsselfertige Pakete von einem einzigen Anbieter anstelle einer stückweisen Maschinenbeschaffung, was den adressierbaren Umfang für erstklassige OEMs erweitert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Automatisierungsgrad: Halbautomatische Wege erleichtern den Kapitaldruck

Vollautomatische Ausrüstung erfasste im Jahr 2025 65,05 % der Marktgröße für Abfüllanlagen und bleibt die Standardwahl für Hochvolumen-Getränkeanlagen. Dennoch steigt die Nachfrage nach halbautomatischen Konfigurationen jährlich um 6,21 %, da sie mittelständischen Produzenten ermöglichen, spezifische Schwachstellen – typischerweise Füllen oder Verschließen – zu automatisieren, während sie für Lagereinheiten mit geringem Volumen eine manuelle Überwachung beibehalten. Eine Farb-Kosmetiklinie reduzierte die Belegschaft von 14 auf 2 Bediener nach der Installation eines halbautomatischen Füll-Verschließ-Blocks und erzielte dennoch eine Betriebszeit von 60–70 %.

Moderne halbautomatische Gestelle werden nun mit Touchscreen-Mensch-Maschine-Schnittstellen, OEE-Dashboards und Ferndiagnose geliefert, was die Funktionslücke zu vollautomatischen Pendants verringert. Diese Fähigkeitskombination macht sie zu praktikablen Zwischenstufen: Sobald die Volumina die Ausgaben rechtfertigen, können Module oft durch Software-Schlüssel und zusätzliche Servoantriebe auf Dauerbetrieb aufgerüstet werden. Manuelle Tischfüller bedienen weiterhin Testküchen und saisonale Produktion, wo Flexibilität Geschwindigkeit übertrumpft.

Nach Endverbraucherbranche: Pharmazeutika führen den aseptischen Aufschwung an

Getränke dominieren den Umsatz weiterhin mit 43,88 %, aber die aseptische Arzneimittelfüllung verzeichnet mit einer CAGR von 8,05 % bis 2031 den stärksten Anstieg. Biologika und gebrauchsfertige Spritzen erfordern Laminarströmung der Klasse A, Dampfphasen-H₂O₂-Sterilisation und gravimetrische Prozesskontrollen, die eine Mikrodosiergenauigkeit von ±2 % gewährleisten. Syntegons MLD Advanced liefert beispielsweise 400 Spritzen pro Minute mit validierten elektronischen Chargenprotokollen – eine Anforderung, die sich in den Märkten für injizierbare Arzneimittel durchsetzt.

Im Gegensatz dazu integrieren Molkerei-, Pastasaucen- und Nutraceutical-Linien ultrareines oder ESL-Module, um eine gekühlte Haltbarkeit von 90 Tagen ohne Konservierungsstoffe zu gewährleisten. Füller für Körperpflegeprodukte schwenken auf Hochviskositätskolben um, die Mascara und Cremes mit bis zu 50 Behältern pro Minute verarbeiten und dabei die Produktbelüftung begrenzen. Die Segmente Chemikalien und Haushaltsprodukte sorgen für weitere Vielfalt und bestellen korrosionsbeständige Ventile und explosionsgeschützte Antriebe für Bleich- oder Lösungsmittellinien.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Behältermaterial: Premium-Glas fordert die PET-Vorherrschaft heraus

PET-Flaschen beanspruchten 2025 dank ihres geringen Gewichts und ihrer Kosteneffizienz 58,12 % der Lieferungen, doch das Premium-Segment des Marktes für Abfüllanlagen schwenkt zurück zu Glas, das jährlich um 5,95 % wächst. Vetropacks um 30 % leichtere Weißglasflaschen veranschaulichen, wie Gewichtsreduzierungen die Frachtkosten verringern und gleichzeitig die haptischen Qualitäten erhalten, die von Craft-Spirituosen- und Cold-Brew-Kaffee-Marken geschätzt werden.

OEMs passen daher Depalettierer, Waschmaschinen und Füller an, um recyceltes PET, federleichtes Glas und Metalldosen auf einer einzigen Linie zu verarbeiten. Sidels Super Combi kombiniert beispielsweise Streckblasen, Inspektion und Füllen in einem Block und verarbeitet nun 100 % rPET-Vorformlinge ohne Einbußen bei der Zykluszeit. Biologisch abbaubare und papierbasierte Flaschen bleiben eine Nische, ziehen aber Forschungs- und Entwicklungsausgaben an, da die Fristen für Kunststoffverbote in Europa und mehreren US-Bundesstaaten näher rücken.

Geografische Analyse

Asien-Pazifik behielt im Jahr 2025 einen Marktanteil von 38,10 % am Markt für Abfüllanlagen und verzeichnet auf dem Weg zu 2031 eine CAGR von 6,98 %, getragen durch einen beispiellosen industriellen Aufbau in China, Indien, Vietnam und Indonesien. Investitionsanreize – von Grundstückspachtrabetten bis hin zu Stromtarifvergünstigungen – haben Greenfield-Getränke- und Pharmaanlagen hervorgebracht, die Hochgeschwindigkeits-PET-Füller mit bis zu 80.000 Behältern pro Stunde spezifizieren. Indiens Ausgaben für Verpackungsmaschinen, die 2023 5,5 Milliarden USD erreichten, wachsen nun mit 9,33 %, da der E-Commerce die Nachfrage nach diversifizierten Verpackungsformaten antreibt.

Nordamerika fungiert als Technologie-Testfeld und führt prädiktive Wartungsanalytik und Dosenlinien mit 120.000 Behältern pro Stunde für Lohnabfüller wie DrinkPAK in Nevada ein. Die Segmente Spirituosen und Getränke jenseits von Bier sehen „Spirituosen als Fertiggetränk” in schlanken Dosen als den am schnellsten wachsenden Wertpool, was Linienaufrüstungen in Richtung Stickstoffdosierung, Doppelnahtinspektion und hochauflösender Sleeve-Applikation lenkt. Die Vereinigten Staaten verzeichnen auch den akutesten Arbeitskräftemangel, was die Kapitalrenditemodelle für Robotik auf unter 24 Monate drückt.

Europa setzt die strengsten Nachhaltigkeitsnormen durch und verpflichtet zur Flaschengewichtsreduzierung, zu Mehrwegbehältern und zu angebundenen Verschlüssen. Allein Deutschland verzeichnete 2025 drei Upgrades von Coca-Cola Europacific Partners, darunter eine Glaslinie mit 60.000 Behältern pro Stunde in Lüneburg und einen Großbehälterblock mit 30.000 Behältern pro Stunde in Genshagen. OEMs positionieren EU-Installationen daher als Referenzstandorte, die geringere CO₂-Fußabdrücke durch energierückgewinnende Servoantriebe und reduzierten Wasserverbrauch in Spülern demonstrieren.

Der Nahe Osten und Afrika profitieren von einem Aufholprozess in der Logistik: Twelliums Standort in Ghana, Afrikas schnellste PET-Wasserlinie mit 80.000 Behältern pro Stunde, beweist, dass Hochleistungslinien realisierbar sind, sobald Netzstabilität und Kühllagerhaltung verbessert werden. Lateinamerika erlebt eine stetige, aber vorsichtige Modernisierung; Coca-Cola FEMSAs PET-Umstellungsprogramm in Brasilien unterstreicht, wie regionale Abfüller Kapitalausgaben mit volatilen makroökonomischen Bedingungen in Einklang bringen.

Wettbewerbslandschaft

Globale Anbieter verfolgen eine durchgängige Integration, um Lebenszykluserlöse zu sichern und sich von Nischenwettbewerbern abzuheben. Krones schloss seine Übernahme des Spritzgussspezialisten Netstal für 200 Millionen EUR ab und schuf damit ein Portfolio von der Vorformling- bis zur Palettenebene, das Getränke, Medizinprodukte und Dünnwand-Lebensmittelverpackungen abdeckt. Omnia Technologies folgte diesem Beispiel und übernahm Sacmi Beverage and Labelling sowie Acmi, um eine Architektur zu schaffen, die Streckblasen, Füllen, Verschließen und Sleeving unter einem Dach vereint.

OEMs schichten auch Software-Abonnements auf Hardware: Echtzeit-OEE-Dashboards, Ersatzteil-E-Commerce und prädiktive Servicewarnungen erweitern die Margenquellen lange nach dem Erstverkauf. Nischenspieler gedeihen, indem sie diskrete Schwachstellen lösen – Balluffs geführte Umrüstkits beispielsweise reduzieren monatliche Ausfallzeiten und ziehen Craft-Brauer an, die sechsstellige Automatisierungsausgaben scheuen. Für hochwertige Biologika schwenken Syntegon, Coesias FlexLink und AST auf isolatorbasierte Füller mit Kompatibilität für verschachtelte Spritzen um – ein Bereich, der weniger den Zyklen der Mainstream-Getränkeindustrie ausgesetzt ist.

Regionale Montagebetriebe in Südostasien und Südamerika lizenzieren in der Regel europäische Designs, lokalisieren jedoch Rahmen, Elektrik und Kundendienst-Teams, um Kosten zu senken. Dennoch riskiert jeder Anbieter, dem digitale Zwillinge oder Nachhaltigkeitsnachweise fehlen, den Ausschluss aus den Kapitalausgaben-Pipelines Europas und Nordamerikas, wo Vorstände nun Scope-3-Emissionen für die Gerätebeschaffung als Benchmark heranziehen.

Marktführer im Bereich Abfüllanlagen

Krones AG

Sacmi Imola S.C.

Coesia S.p.A.

GEA Group

KHS Group

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Heineken eröffnete ein F&E-Zentrum in den Niederlanden für 45 Millionen EUR, und Danone investierte 65 Millionen USD in eine Linie in Florida, die den Flaschenverlust um 30 % reduziert.

- Mai 2025: Krones meldete ein Umsatzwachstum von 12,1 % im Jahr 2024 auf 5,29 Milliarden EUR und prognostizierte ein Wachstum von 7 %–9 % für 2025.

- Mai 2025: Sidel stellte den EvoFill Can Compact vor, der 40.000 Behälter pro Stunde mit einer Genauigkeit von ±1 ml und einem Produktverlust von <0,1 % liefert.

- April 2025: Syntegon brachte den MLD Advanced Spritzenfüller mit 400 Einheiten/min und vollständiger Prozesskontrolle auf den Markt.

Berichtsumfang des globalen Marktes für Abfüllanlagen

Abfüllanlagen werden für die Verpackung verschiedener Flüssigkeiten in unterschiedlichen Branchen eingesetzt, darunter Getränke, Lebensmittel, Pharmazeutika, Kosmetik und Chemikalien. Diese Maschinen sind darauf ausgelegt, den Prozess zu automatisieren und zu rationalisieren – vom Befüllen der Flaschen mit der gewünschten Flüssigkeit bis hin zum Verschließen und Etikettieren für den Vertrieb.

Der Markt für Abfüllanlagen ist segmentiert nach Technologie (automatisch, halbautomatisch), Endverbraucherbranche (Getränke, Lebensmittel, Pharmazeutika, Kosmetik, Körperpflege und sonstige Endverbraucherbranchen) sowie nach Geografie (Nordamerika [Vereinigte Staaten und Kanada], Europa [Deutschland, Vereinigtes Königreich, Frankreich, Italien und übriges Europa], Asien [China, Japan, Indien, Australien & Neuseeland und übriges Asien], Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben für alle oben genannten Segmente bereitgestellt.

| Füllmaschinen |

| Verschließmaschinen |

| Etikettiermaschinen |

| Spül- und Reinigungsmaschinen |

| Inspektions- und Qualitätskontrollausrüstung |

| Integrierte Monoblocksysteme |

| Vollautomatisch |

| Halbautomatisch |

| Manuell / Tischgerät |

| Getränke | Alkoholische Getränke |

| Alkoholfreie Getränke | |

| Lebensmittel | |

| Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Sonstige Endverbraucherbranchen |

| Polyethylenterephthalat (PET) |

| Glas |

| Metall / Aluminium |

| Sonstige Behältermaterialien |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Südostasien | ||

| Australien und Neuseeland | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Maschinentyp | Füllmaschinen | ||

| Verschließmaschinen | |||

| Etikettiermaschinen | |||

| Spül- und Reinigungsmaschinen | |||

| Inspektions- und Qualitätskontrollausrüstung | |||

| Integrierte Monoblocksysteme | |||

| Nach Automatisierungsgrad | Vollautomatisch | ||

| Halbautomatisch | |||

| Manuell / Tischgerät | |||

| Nach Endverbraucherbranche | Getränke | Alkoholische Getränke | |

| Alkoholfreie Getränke | |||

| Lebensmittel | |||

| Pharmazeutika | |||

| Kosmetik und Körperpflege | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Behältermaterial | Polyethylenterephthalat (PET) | ||

| Glas | |||

| Metall / Aluminium | |||

| Sonstige Behältermaterialien | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Italien | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Südostasien | |||

| Australien und Neuseeland | |||

| Übriges Asien-Pazifik | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Türkei | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Nigeria | |||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Marktes für Abfüllanlagen?

Der Markt für Abfüllanlagen hat im Jahr 2026 einen Wert von 5,02 Milliarden USD und soll bis 2031 bei einer CAGR von 4,13 % einen Wert von 6,15 Milliarden USD erreichen.

Welche Region führt den Markt für Abfüllanlagen an?

Asien-Pazifik hält die Führung mit einem Anteil von 38,10 % im Jahr 2025 und ist mit einer CAGR von 6,98 % bis 2031 auch die am schnellsten wachsende Region.

Welcher Maschinentyp erzielt den höchsten Umsatz?

Füllmaschinen beanspruchen mit 34,12 % den größten Anteil, angetrieben durch ihre zentrale Rolle bei der Bestimmung des Liniendurchsatzes und der Produktqualität.

Welche Endverbraucherbranche wächst am schnellsten?

Pharmazeutische Anwendungen sollen bis 2031 mit einer CAGR von 8,05 % wachsen, bedingt durch die steigende Nachfrage nach aseptischen und gebrauchsfertigen Spritzen.

Seite zuletzt aktualisiert am: