Marktgröße und Marktanteil für Laminierungssysteme

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

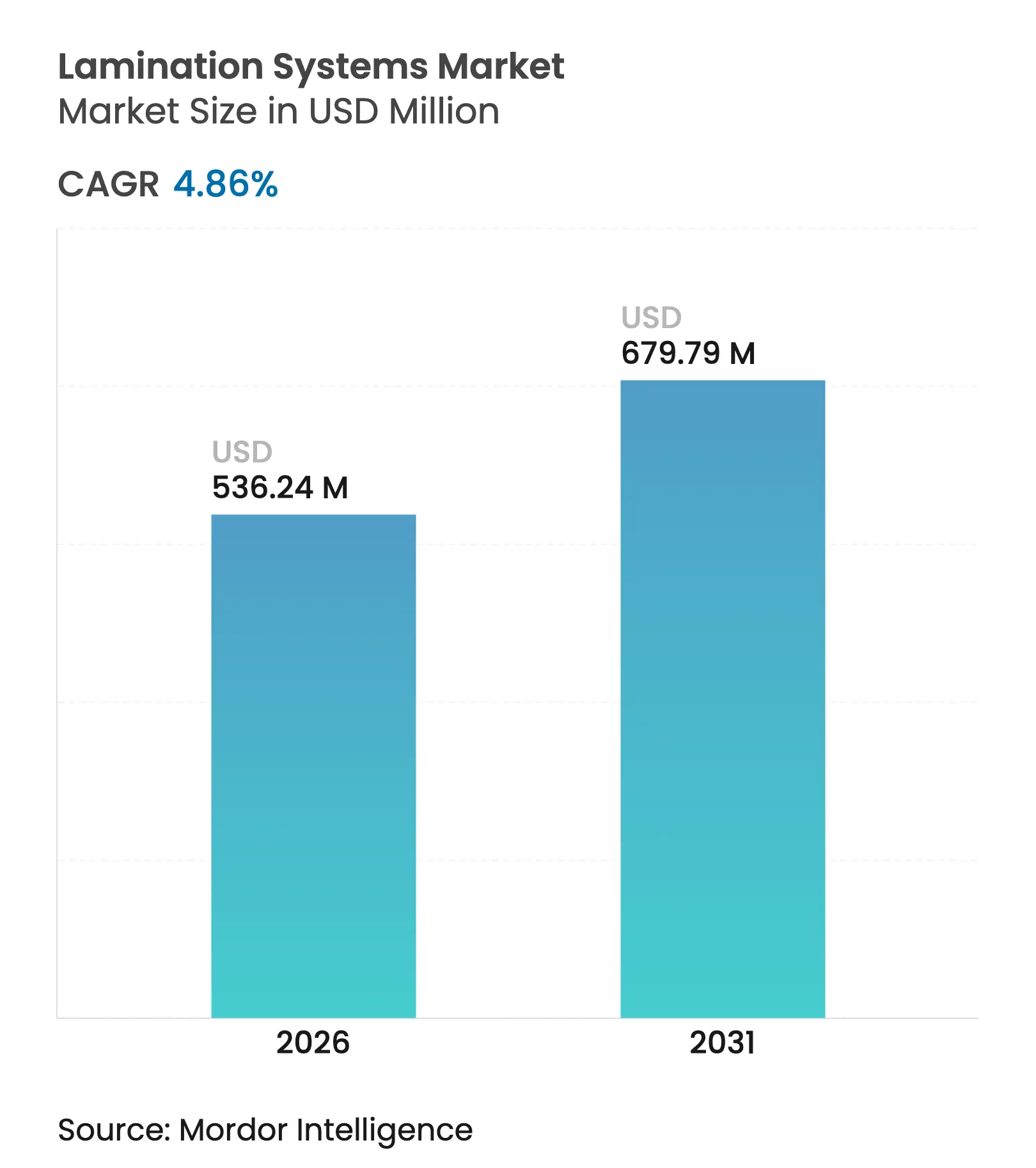

| Marktgröße (2026) | 536.24 Millionen US-Dollar |

| Marktgröße (2031) | 679.79 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.86% CAGR |

| Schnellstwachsender Markt | Naher Osten und Afrika |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Laminierungssysteme von Mordor Intelligence

Die Marktgröße für Laminierungssysteme wird im Jahr 2026 auf 536,24 Millionen USD geschätzt, ausgehend vom Wert des Jahres 2025 von 511,41 Millionen USD, mit Projektionen für 2031 von 679,79 Millionen USD, was einem Wachstum von 4,86 % CAGR über den Zeitraum 2026–2031 entspricht. Das aktuelle Wachstum resultiert aus der stark steigenden Nachfrage nach flexiblen E-Commerce-Verpackungen, der raschen Einführung lösungsmittelfreier Technologien zur Einhaltung verschärfter VOC-Grenzwerte sowie dem Bedarf an präzisen Motorlaminaten für Elektrofahrzeuge. Endverbraucher ersetzen weiterhin veraltete Lösungsmittelanlagen durch wasserbasierte oder hybride Plattformen, die Emissionen reduzieren und Compliance-Prüfungen verkürzen. Gleichzeitig bauen Hersteller in China, Indien und Vietnam ihre Kapazitäten aus, was Maschinenhersteller dazu veranlasst, Servicezentren und Ersatzteillager zu lokalisieren. Die Volatilität der Materialkosten für Aluminiumfolie, PET-Folie und Spezialkleber hat das Interesse an prädiktiver Analytik zur Optimierung der Laufzeitwirtschaftlichkeit gesteigert, wodurch neue Installationen eher zu einem strategischen Vermögenswert als zu einem Standardkauf werden.

Wichtigste Erkenntnisse des Berichts

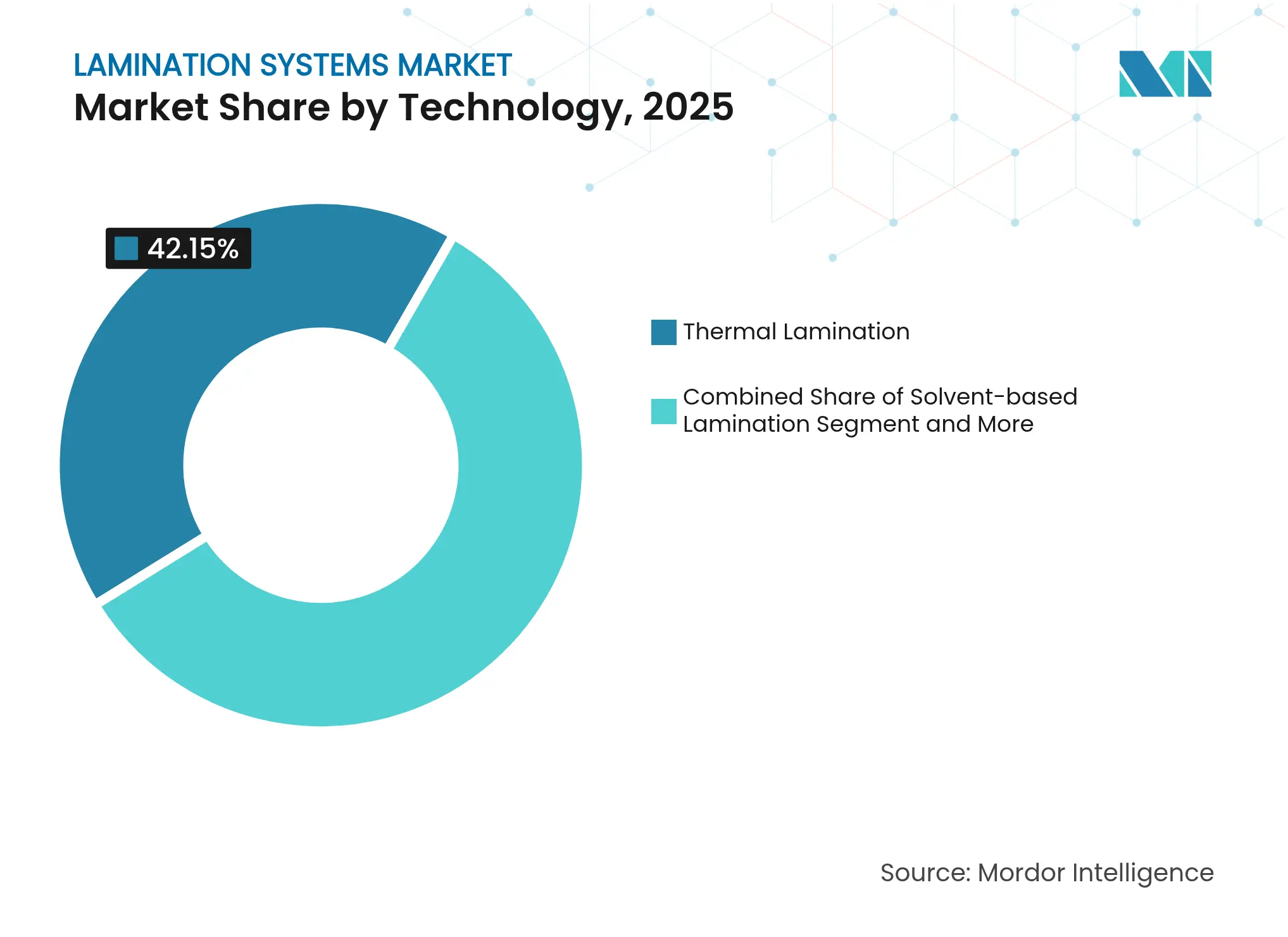

- Nach Technologie führte die Thermolaminierung im Jahr 2025 mit einem Umsatzanteil von 42,15 %, während wasserbasierte Anlagen bis 2031 voraussichtlich mit einer CAGR von 4,91 % wachsen werden.

- Nach Material entfielen im Jahr 2025 47,70 % des Marktanteils für Laminierungssysteme auf Folienanwendungen; biobasierte Substrate werden bis 2031 voraussichtlich die schnellste CAGR von 4,96 % verzeichnen.

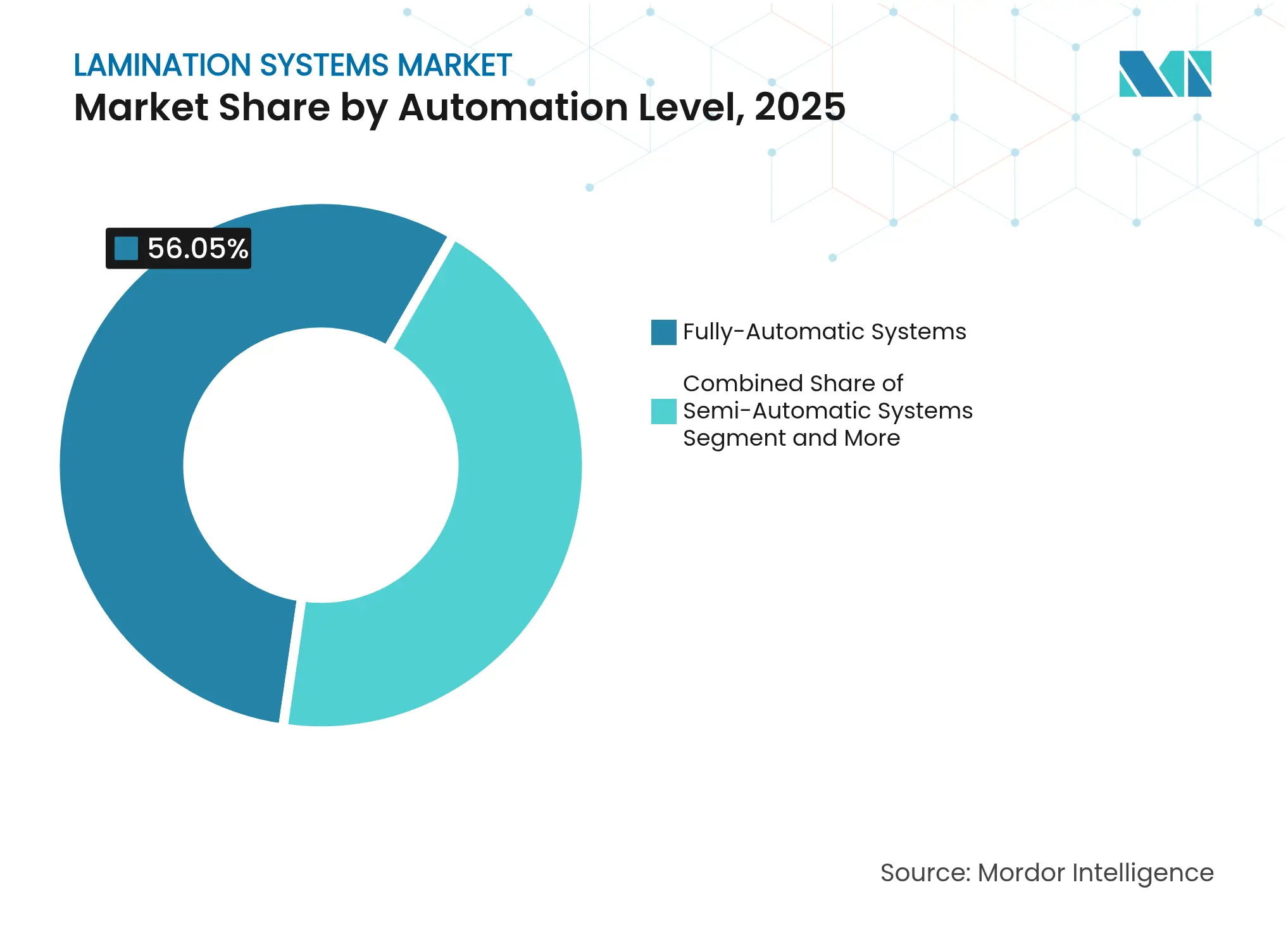

- Nach Automatisierungsgrad erfassten vollautomatische Systeme im Jahr 2025 56,05 % der Marktgröße für Laminierungssysteme und werden im Prognosezeitraum mit einer CAGR von 4,88 % wachsen.

- Nach Endverbrauchsbranche hielt die Verpackungsbranche im Jahr 2025 einen Anteil von 37,15 %, während medizinische und gesundheitliche Anwendungen bis 2031 voraussichtlich mit einer CAGR von 4,87 % wachsen werden.

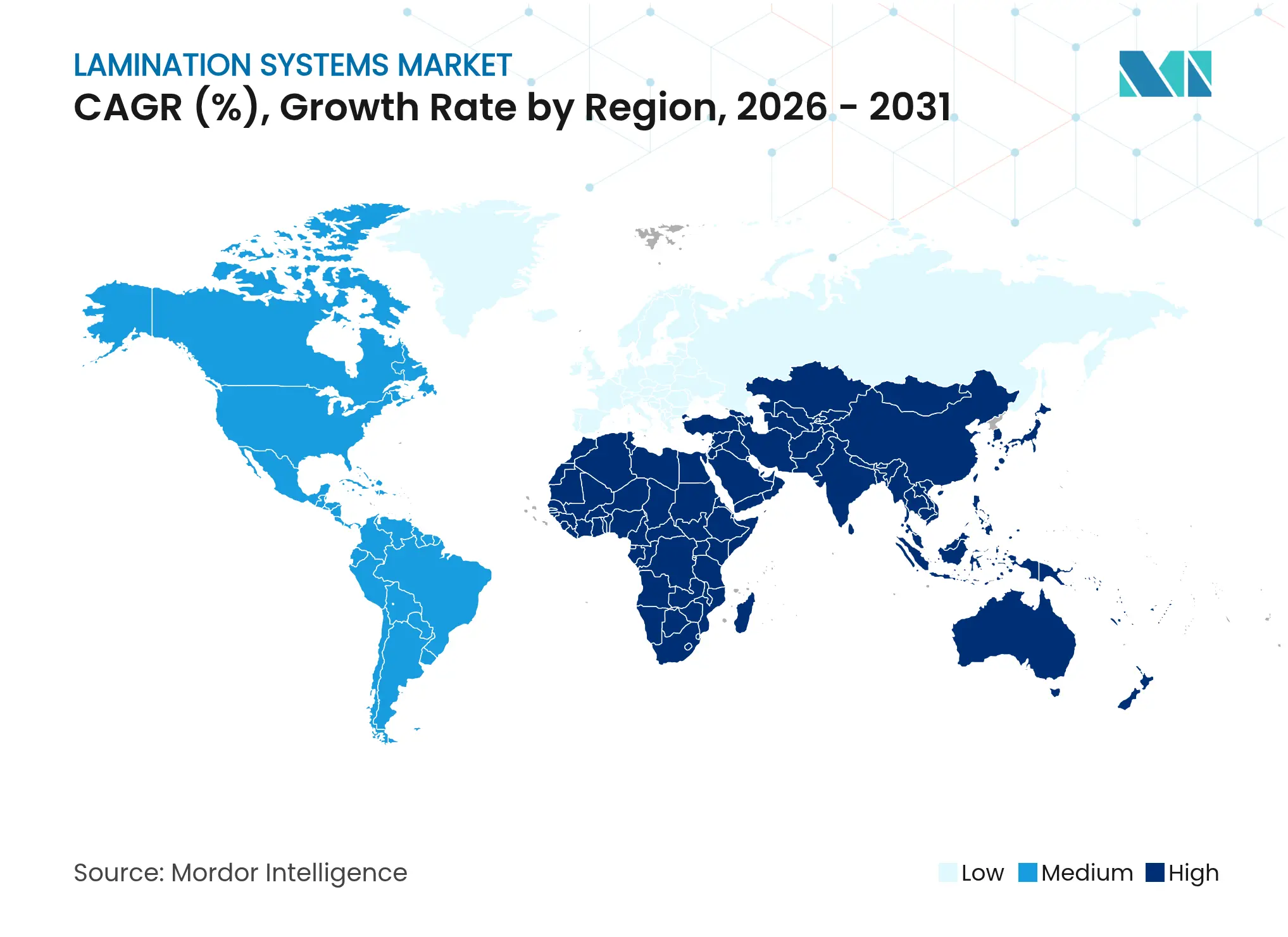

- Nach Geografie dominierte der asiatisch-pazifische Raum im Jahr 2025 mit einem Umsatzanteil von 41,10 %, während der Nahe Osten mit einer CAGR von 5,02 % bis 2031 das höchste Wachstum verzeichnen dürfte.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Laminierungssysteme

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Nachhaltigkeitsgetriebener Wechsel zu lösungsmittelfreier und wasserbasierter Laminierung | +0.8% | EU und Nordamerika als Kernmärkte, globale Ausbreitung | Mittelfristig (2–4 Jahre) |

| Anstieg flexibler Verpackungen für die E-Commerce-Auftragsabwicklung | +0.9% | Asiatisch-pazifischer Raum und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Elektrifizierung von Fahrzeugen fördert hochpräzise Motorlaminierungslinien | +0.6% | China und Europa | Langfristig (≥ 4 Jahre) |

| Rasante Expansion der Verarbeitungskapazitäten im asiatisch-pazifischen Raum | +0.7% | Asiatisch-pazifischer Raum als Kernmarkt, Ausbreitung in den Nahen Osten und Afrika | Mittelfristig (2–4 Jahre) |

| Einführung von Industrie 4.0 für vorausschauende Wartung | +0.5% | Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Staatliche Verbote von Einwegkunststoffen | +0.4% | EU und Nordamerika | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Nachhaltigkeitsgetriebener Wechsel zu lösungsmittelfreier und wasserbasierter Laminierung

Hersteller beschleunigen Investitionen in wasserbasierte und lösungsmittelfreie Klebstoffanlagen, um die EU- und kalifornischen VOC-Grenzwerte zu erfüllen, die 2024 in Kraft getreten sind. Frühe Anwender verzeichnen 25 % schnellere behördliche Genehmigungen und 15 % niedrigere Entsorgungsgebühren für Gefahrstoffe, was die Gesamtbetriebskosten gegenüber vergleichbaren Lösungsmittelplattformen senkt. Wichtige Lieferanten haben sich mit Klebstoffherstellern zusammengetan, um Haftfestigkeit und Migrationseinhaltung zu gewährleisten, insbesondere für Lebensmittel- und Pharmaverpackungen. Aufträge spezifizieren zunehmend modulare Trockner und inline-Viskositätssensoren, die die Beschichtungsgewichtsgleichmäßigkeit ohne Bedienereingriff aufrechterhalten. Der Wechsel erschließt auch Marketingvorteile, da Markeninhaber Reduzierungen des Kohlenstoff- und Lösungsmittelabdrucks veröffentlichen, um Scope-3-Ziele zu erfüllen.

Anstieg flexibler Verpackungen für die E-Commerce-Auftragsabwicklung

Einteilige Versandtaschen, aufblasbare Beutel und mehrschichtige Barrierefolien dominieren nun die Versandformate und zwingen Verarbeiter dazu, dickere Laminate und schnelle Rollenwechsel zu bewältigen. Hochbarrierestrukturen, die einst 125 Meter Anlaufausschuss verursachten, haben nach der Installation automatischer Spleißsynchronisierer und Spannungsrückkopplungsschleifen Best-Practice-Werte unter 5 Metern erreicht. Die Nachfrage hat die Auslastungsraten in nordamerikanischen Werken auf über 85 % angehoben, was zu Linienerweiterungen in Texas, Ontario und Nuevo León geführt hat. Auftragsbücher zeigen einen Anstieg von 30 % bei Anfragen für 1.600 mm Bahnbreiten, um Paketfolien und Thermoetiketten nebeneinander zu verarbeiten. Geräteanbieter, die Bahnprüfkameras mit Cloud-Dashboards bündeln, berichten von 10 % Verkaufsprämien gegenüber reinen Hardwaremodellen, was den Wandel hin zu leistungsbasierter Vertragsvergabe widerspiegelt. [1]Rogers Corporation, "ROLINX Busbars," rogerscorp.com

Elektrifizierung von Fahrzeugen fördert hochpräzise Motorlaminierungslinien

Elektromotorkerne erfordern Stapeltoleranzen unter 15 µm, was die Nachfrage nach servogesteuerten Zuführungen, Stanzpressenintegration und automatisierten Stapelmodulen antreibt. Im Jahr 2024 investierten europäische Tier-1-Lieferanten in Mehrstation-Laminierzentren, die Statorblechpakete inline schweißen, glühen und prüfen, wodurch die Zykluszeiten um 40 % verkürzt wurden. Chinesische Batteriehersteller haben Doppelspurbeschichter spezifiziert, die dielektrische Folien mit 120 m/min verarbeiten und dabei die Temperaturabweichung unter 2 °C halten. Kupfer-Aluminium-Sammelschienenlaminaten, die in Wechselrichtern verwendet werden, benötigen eine Stanzregistrierung innerhalb von 50 µm; lasergeführtes Kantentracking ist daher mittlerweile Standard. Das globale Volumen dedizierter Motorlaminierungsanlagen stieg 2025 um 18 % im Jahresvergleich, was auf einen strukturellen, nicht zyklischen Wandel hindeutet.

Rasante Expansion der Verarbeitungskapazitäten im asiatisch-pazifischen Raum

Vietnam, Indonesien und Indien haben in den Jahren 2024–2025 mehr als 70 neue Laminierer in Betrieb genommen, da Markenartikelhersteller die Produktion näher an die Nachfragezentren verlagern. Greenfield-Projekte bündeln häufig lösungsmittelfreie, lösungsmittelbasierte und wasserbasierte Köpfe auf einem gemeinsamen Rahmen, was schnelle Umrüstungen bei schwankender Rohstoffverfügbarkeit ermöglicht. Regionale Regierungen bieten Einfuhrzollrabatte auf Maschinen, die Energieeffizienzschwellen erfüllen, was die Amortisationszeiten für vollautomatische Linien auf unter vier Jahre verkürzt. Europäische OEMs haben mit Gemeinschaftsunternehmen für Servicedepots reagiert, während lokale Wettbewerber beim Preis konkurrieren, aber beim After-Sales-Betrieb zurückliegen. Infolgedessen wird die Kapazitätsauslastung in Südostasien voraussichtlich stetig steigen, anstatt zu überschießen, was eine stabile Nachfrage nach Ersatzteilen und Nachrüstungen unterstützt. [2]MDPI Editorial Office, "Predictive Maintenance for Cutter System of Roller Laminator," mdpi.com

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitionskosten und Mangel an qualifizierten Bedienern für Mehrschichtlaminierer | -0.6% | Global, akut in Schwellenmärkten | Mittelfristig (2–4 Jahre) |

| Volatile Preise für Aluminium, PET und Spezialkleber | -0.8% | Global, asiatisch-pazifischer Raum am stärksten betroffen | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Hürden bei VOC-Emissionen in veralteten Lösungsmittelanlagen | -0.4% | Nordamerika und EU | Kurzfristig (≤ 2 Jahre) |

| Fragmentierter After-Sales-Service in Schwellenmärkten | -0.3% | Asiatisch-pazifischer Raum und Naher Osten sowie Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitionskosten und Mangel an qualifizierten Bedienern für Mehrschichtlaminierer

Typische schlüsselfertige Linien übersteigen 3 Millionen USD, eine Hürde für Verarbeiter im Nahen Osten und in Lateinamerika, die Ausrüstung in Hartwährung finanzieren müssen. Selbst nach der Installation stehen Werke vor einem Mangel an Technikern, die in Servo-Abstimmung, Klebstoffrheologie und Sensorkalibrierung versiert sind. Unternehmen haben darauf reagiert, indem sie duale Zertifizierungsprogramme mit Fachhochschulen gesponsert haben, doch der Absolventenausstoß 2025 deckt immer noch nur 60 % der offenen Stellen ab. OEMs betten nun Arbeitsanweisungen mit erweiterter Realität ein, die die mittlere Reparaturzeit um 30 % verkürzen, doch Konnektivitätsprobleme in abgelegenen Gebieten mindern die Wirksamkeit. Zusammenfassend lässt sich sagen, dass Kapitalintensität und Talentlücken Projekteinführungen verzögern und den ansonsten starken Wachstumspfad des Marktes für Laminierungssysteme dämpfen. [3]BOBST Group, "Laminating Machines," bobst.com

Volatile Preise für Aluminium, PET und Spezialkleber

Die Spotpreise für PET-Folie stiegen zwischen April und Juni 2024 um 11 %, nachdem es zu ungeplanten Cracker-Ausfällen kam, was die Substratkosten um 200 USD pro Tonne erhöhte. Aluminiumfoliennotierungen schwankten im gleichen Quartal um mehr als 20 % aufgrund von Energiepreisunsicherheiten, was die in Kundenverträgen einkalkulierten Stücklistenkalkulationen durcheinanderbrachte. Spezialkleber-Hersteller gaben höhere Kosten für bromierte Harze weiter, was die Laminierungseinheitskosten um 9 Cent/m² erhöhte und die Verarbeitungsmargen komprimierte. Eine solche Volatilität zwingt Käufer zur Absicherung durch langfristige Lieferverträge, was jedoch den Betriebskapitalbedarf erhöht und die Amortisationshorizonte für neue Maschinen verlängert. Infolgedessen wurden mehrere geplante Erweiterungen in Südostasien auf 2026 verschoben, was die kurzfristige Nachfrage nach hochwertigen Laminierern dämpfte.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Technologie: Hybridplattformen gewinnen an Bedeutung

Thermolaminierer behielten im Jahr 2025 den größten Anteil von 42,15 % am Markt für Laminierungssysteme, hauptsächlich weil etablierte Verarbeiter bewährte Bindekonsistenz und hohen Durchsatz schätzen. Wasserbasierte Plattformen liefern jedoch die schnellste CAGR von 4,91 %, da Lebensmittel- und Pharmamarken migrationsarme Strukturen vorschreiben. Lösungsmittelfreie Linien ziehen neue Aufträge in der Snack-Lebensmittelverpackung an, dank Geruchsneutralität, während druckempfindliche Kaltlaminierung im Großformatdruck Fuß fasst. Auf allen Plattformen vermarkten OEMs Hybridrahmen, die zwei oder mehr Klebstofftypen ohne Offline-Umrüstungen aufnehmen. Diese Flexibilität ermöglicht es Verarbeitern, die Klebstoffwahl an schwankende Harzpreise anzupassen – eine Absicherung gegen Kostenschwankungen, die Einzel-Technologie-Werke plagen. Digitale Zwillingssimulationen verkürzen die Inbetriebnahmezeit um weitere 15 %, was neuen Linien hilft, schneller eine stabile Ausbeute zu erreichen. Da die Wettbewerbslatte steigt, bündeln Anbieter zunehmend Analyselizenzpakete mit Investitionsgütern und verwandeln den Markt für Laminierungssysteme in ein Lebenszyklusdienstleistungsgeschäft.

Der Übergang verändert auch die Komponentennachfrage: Modulare Induktionstrockner ersetzen lange Heißluftkanäle für wasserbasierte Beschichtungen mit niedrigem Feststoffgehalt, und servogesteuerte Nipstationen ersetzen Pneumatik für die Mikrospaltkontrolle. EU-Käufer schreiben nun bordeigene VOC-Sensoren auch für wasserbasierte Linien vor, um nahezu emissionsfreie Betriebszeiten bei Audits zu dokumentieren. Unterdessen bevorzugen Elektronikhersteller in Japan Elektronenstrahlsysteme für ultradünne Kupferlaminate, wenn auch von einer kleinen Basis aus. Insgesamt diversifizieren diese Entwicklungen die Einnahmequellen und schützen den Markt für Laminierungssysteme vor Einbrüchen in einzelnen Segmenten.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Biobasierte Folien brechen aus

Foliensubstrate machten im Jahr 2025 47,70 % der Marktgröße für Laminierungssysteme aus, gestützt durch die Dominanz von PET, BOPP und Nylon in Lebensmittel- und Unterhaltungselektronikverpackungen. Biobasierte Substrate liefern jedoch die schnellste CAGR von 4,96 %, katalysiert durch Kompostierbarkeitsvorschriften in Frankreich, Kalifornien und Südkorea. Verarbeiter, die PLA-basierte Laminate einsetzen, berichten von Nachfrageprämien von 12 % von umweltbewussten Marken, was die höheren Harzkosten pro Kilogramm ausgleicht. Papier-Folie-Kombinationen gewinnen für Spezialitätskaffeebeutelanwendungen wieder an Beliebtheit und nutzen Bedruckbarkeits- und Recyclingfähigkeitsansprüche, während Metallfolienlaminate parallel zur Nachfrage nach elektromagnetischer Abschirmung im Automobilbereich wachsen. Die Vielzahl der Materialtypen verpflichtet Maschinenbauer zur Entwicklung von Trocknern mit schneller Temperaturrampe und präziser Bahnspannungslogik, um Faltenbildung oder Wärmeverformung zu vermeiden. Diese Fortschritte stärken die Lieferantendifferenzierung und sichern nachhaltige Investitionsbudgets, selbst wenn die Volumina bei Standardfolien stagnieren.

Die erhöhte Substratsvielfalt erfordert inline-optische Messgeräte und Nahinfrarotsensoren zur Echtzeit-Überprüfung der Bindungsintegrität, was die Häufigkeit zerstörender Prüfungen reduziert. OEMs, die solche selbstlernenden Qualitätskontrollmodule vermarkten, profitieren von kürzeren Verkaufszyklen, insbesondere dort, wo Produktionsnetzwerke mehrere Werke umfassen. Folglich stärkt materialgetriebene Komplexität die Aftermarket-Einnahmepools, da Verarbeiter Verträge für Sensorkalibrierung, Software-Updates und Bedienerschulungen abschließen, was die langfristige Expansion des Marktes für Laminierungssysteme unterstützt.

Nach Automatisierungsgrad: Digitale Intelligenz führt Investitionen an

Vollautomatische Linien eroberten im Jahr 2025 einen Anteil von 56,05 % und sind auf dem Weg zu einer CAGR von 4,88 %, da Hersteller Durchsatz, Abfallreduzierung und Arbeitseinsparungen priorisieren. Zu den Standardfunktionen gehören nun geschlossene Viskositätsregelung, automatischer Rollenspleißer und KI-basierte Fehlererkennung, die den Abfall um bis zu 35 kg pro Rollenwechsel reduzieren. Halbautomatische Geräte bleiben bei mittelgroßen asiatischen Druckereien relevant, die unterschiedliche Auflagengrößen bewältigen, aber keine ausreichende Kapitaltiefe haben; sie rüsten häufig schrittweise Ultraschall-Spannungssensoren nach. Manuelle oder Offline-Beschichtungs-Laminierungssysteme überleben im Dekorpapier- und Kurzauflagen-Spezialetikettendruck, wo Umrüstungen die Geschwindigkeit übertrumpfen. Steigende Energietarife fördern die Installation von Nutzbremsung an Nipantrieben, die bis zu 8 % der Leistungsaufnahme im Dauerbetrieb zurückgewinnen. Da Cloud-Plattformen expandieren, werden selbst Einstiegsmaschinen mit OPC-UA-Gateways ausgeliefert, was zukünftige Analyseabonnements ermöglicht und Kunden tiefer in OEM-Ökosysteme einbindet. Diese Trends konsolidieren den Markt für Laminierungssysteme rund um Lösungsanbieter, die Mechatronik, Software und Prozesschemie vereinen.

Prädiktive Wartungsalgorithmen der zweiten Generation, trainiert auf Vibrations- und Temperaturdaten von mehr als 500 installierten Anlagen, melden Lagerschäden nun bis zu 72 Stunden vor dem Ausfall und verifizieren Empfehlungen über AR-Headsets. Werke, die solche Systeme einsetzen, verzeichneten 2025 Gesamtanlageneffektivitätssteigerungen von 6,5 Prozentpunkten. Die wirtschaftliche Logik ist eindeutig: Die Vermeidung von Ausfallzeiten überwiegt die Abonnementgebühren und sichert die weitere Migration von halbautomatischer zu vollautomatischer Automatisierung in allen Regionen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbrauchsbranche: Gesundheitswesen verändert den Mix

Verpackungsanwendungen behielten im Jahr 2025 den höchsten Anteil von 37,15 %, angetrieben durch Online-Handel, Schnellrestaurants und hochbarrierehaltige Snackformate. Medizinische und gesundheitliche Anwendungsfälle verzeichnen jedoch eine CAGR von 4,87 %, dank Blisterinnovationen und Krankenhaussterilisierungsstandards, die Reinraumkompatibilität der Klasse 100 erfordern. Pharmazeutische Linienvalidierungen umfassen nun zyklische Desinfektionstests, was OEMs dazu veranlasst, Edelstahlrahmen und gekapselte Antriebe einzusetzen. Automobilkäufer beschleunigen Bestellungen für Batteriemodullaminate, die flammhemmende Folien mit Kupfer oder Aluminium kombinieren, unterstützt durch Elektromobilitätsanreize in der EU und China. Elektroniklaminate profitieren von 5G-Smartphone-Zyklen und erfordern Niederdielelektrikfolien, die mit engeren Toleranzen gebondet werden. Unterdessen profitieren Dekorlaminate in Bodenbelägen und Möbeln von einem Renovierungsaufschwung in reifen Märkten. Die resultierende Endverbraucherstreuung schützt den Markt für Laminierungssysteme vor branchenspezifischen Einbrüchen und erschwert die Markteinführungsstrategien der Lieferanten.

Da Verarbeiter diversifizieren, suchen sie nach Maschinen, die unter mehreren GMP-Regimen qualifiziert sind – ISO 15378 für Pharma, IATF 16949 für Automobil – und bevorzugen daher OEMs mit branchenübergreifenden Referenzen. Dies erhöht den gesamten adressierbaren Serviceerlös, da jedes Audit oder jede Neuqualifizierung Kalibrierungs-, Dokumentations- und Software-Update-Gebühren auslöst, die nur der Originalhersteller effizient erbringen kann.

Geografische Analyse

Der asiatisch-pazifische Raum erzielte im Jahr 2025 mit 41,10 % den größten Anteil an den Umsätzen des Marktes für Laminierungssysteme, gestützt durch aggressive Greenfield-Bauten in China, Indien und Vietnam. Regionale Verarbeiter genießen Kostenvorteile bei Arbeit, Grundstücken und Clustersynergien, was Kapazitätserweiterungen ermöglicht, die den globalen Durchschnitt übertreffen. Lokale Regierungen subventionieren hocheffiziente Maschinen, die die Energieintensität unter 0,45 kWh/kg Produkt senken, was Kapitalaufträge trotz engerer Finanzierungsbedingungen aufrechterhält. Die Marktgröße für Laminierungssysteme allein für China wird bis 2031 voraussichtlich 223,6 Millionen USD übersteigen, wobei vollautomatische Linien zwei Drittel der Ausgaben ausmachen.

Nordamerika verzeichnet ein stetiges Wachstum, das durch E-Commerce-Fulfillment-Center, die Barriereversandfolien benötigen, und durch Elektrifizierungsprogramme für Fahrzeuge in den Batterie-Korridoren Michigan und Ontario verankert ist. Nachrüstpakete, die prädiktive Analytik integrieren, verkaufen sich gut, da Bestandswerke modernisieren, ohne vollständige Linienersetzungen vorzunehmen. Europa hingegen lenkt die Nachfrage auf lösungsmittelfreie und wasserbasierte Systeme, angeregt durch die EU-Verordnung über Verpackungen und Verpackungsabfälle, die im Juli 2024 in Kraft getreten ist. OEM-Zahlen zeigen, dass 80 % der europäischen Aufträge im Jahr 2025 bordeigene VOC-Berichtsmodule spezifizieren – ein compliance-getriebenes Upselling.

Der Nahe Osten, obwohl heute noch kleiner, wächst mit einer CAGR von 5,02 % auf der Grundlage der Verpackungslokalisierung in Saudi-Arabien und den Vereinigten Arabischen Emiraten. Große Tissue- und Kartonnhersteller erteilen Clusteraufträge, um zu Industrie-4.0-Fähigkeiten zu springen, was serviceintensive Möglichkeiten für globale OEMs schafft. Afrika und Südamerika tragen Nischengewinne bei: Brasiliens Agrarbestellungsexportboom fördert die Nachfrage nach Beutellaminaten, während Südafrika Getränkedosenlinien mit Folienversiegelungslaminierern ausrichtet. Insgesamt diversifizieren diese regionalen Muster die Einnahmequellen und mindern makroökonomische Schocks, was den multiregionalen Expansionspfad des Marktes für Laminierungssysteme stärkt.

Wettbewerbslandschaft

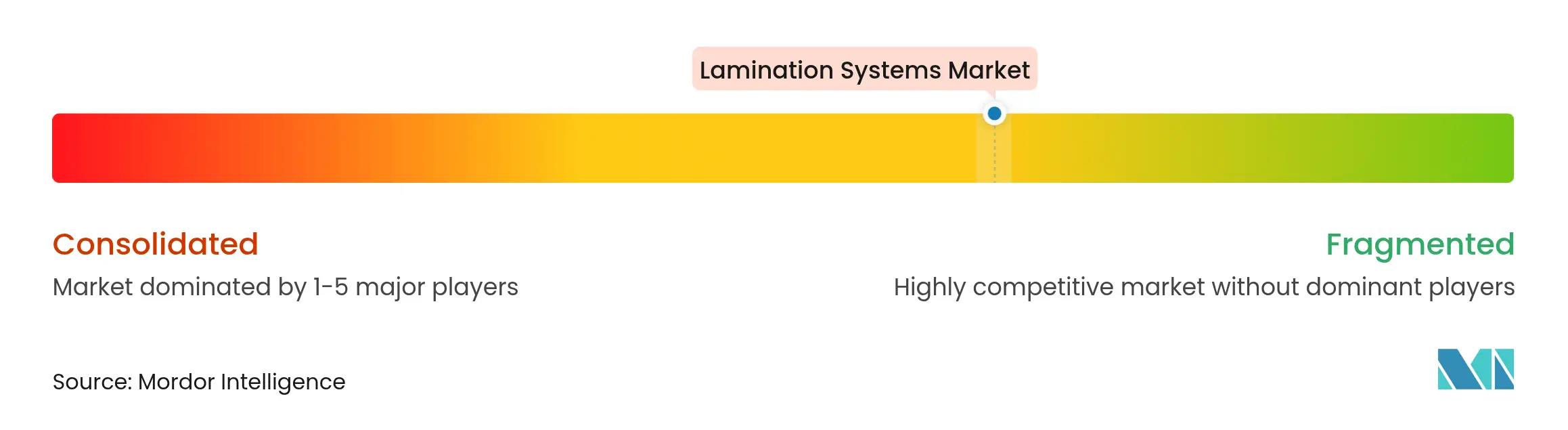

Der Markt für Laminierungssysteme weist eine moderate Konsolidierung auf: Die fünf größten Lieferanten kontrollieren etwa 60 % des Umsatzes, während zahlreiche regionale Hersteller Einstiegsprojekte bedienen. Nordmeccanica dominiert Nischen der Verarbeitungsmaschinen mit einem Anteil von 70 % bei spezialisierten Beschichtern und Vakuummetallisierern und liefert jährlich mehr als 300 Einheiten. BOBST behielt 2025 seinen Schwung bei und erweiterte sein Kompetenzzentrum in Florenz, um Live-Demos und gemeinsame Prozessversuche anzubieten, die Kundenentscheidungszyklen beschleunigen. Beide Gruppen betonen integrierte Lösungen, die Software, Klebstoff-Know-how und langfristige Serviceverträge bündeln, um Margen gegen reine Hardware-Preiserosion zu schützen.

Herausforderer konzentrieren sich auf digitale Intelligenz. Mehrere europäische Robotikspezialisten lizenzieren Mehrarm-Stapelmodule, die auf veraltete Linien nachgerüstet werden können und den Durchsatz um 25 % steigern, ohne Grundfläche zu erweitern. Asiatische Neueinsteiger unterbieten bei Basisrahmen, scheitern aber beim After-Sales-Betrieb – eine Lücke, die Marktführer ausnutzen, indem sie garantierte Reaktionszeiten auf Basis von IoT-Diagnosen anbieten. Patentanmeldungen in den Jahren 2024–2025 zeigen eine Verlagerung hin zu KI-gesteuerter Bindungsfestigkeitsvorhersage, wobei mindestens sechs OEMs in veröffentlichten Ansprüchen auf konvolutionale neuronale Inspektionsroutinen verweisen.

Die Beschaffungskriterien der Kunden haben sich daher erweitert. Neben Bahnbreite und Geschwindigkeit bewerten Käufer Anbieter nun nach Software-Roadmap, Teilelokalisation und Energieverbrauchskennzahlen. OEMs reagieren mit Abonnementmodellen, die Kapitalausgaben in Serviceerlöse umwandeln – ein Trend, der durch mehrjährige leistungsbasierte Vereinbarungen exemplifiziert wird, die 2025 zwischen führenden Lieferanten und globalen Snack-Lebensmittelgruppen unterzeichnet wurden. Die strategische Verlagerung vom Maschinenverkauf zu Lebenszykluspartnerschaften kalibriert Wettbewerbsvorteile neu und festigt den Markt für Laminierungssysteme als technologiegestütztes Dienstleistungsfeld.

Marktführer im Bereich Laminierungssysteme

BOBST Group SA

Nordmeccanica S.p.A.

Davis-Standard LLC

SML Maschinen GmbH

Reifenhäuser GmbH & Co. KG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2025: Hotpack investierte 100 Millionen USD in ein Lebensmittelverpackungswerk in New Jersey mit dem Ziel, 200 neue Arbeitsplätze und nachhaltige Produktlinien zu schaffen.

- März 2025: Timberlab begann mit dem Bau einer 117 Millionen USD teuren Anlage für Brettsperrholz in Millersburg, Oregon, die voraussichtlich 100 Arbeitsplätze mit einem Durchschnittslohn von 80.000 USD schaffen wird.

- Februar 2025: Chemplast Sanmar budgetierte 160 Crore INR (19,2 Millionen USD), um seine Spezialchemiekapazität in Tamil Nadu zu erweitern.

- Januar 2025: BOBST eröffnete ein 1.200 m² großes Kompetenzzentrum in Florenz, Italien, mit sechs Linien und Präsentation der MASTER M6 Flexo- und DIGITAL MASTER 340-Pressen.

- November 2024: Polyplex startete eine PET-Folienerweiterung im Wert von 100 Millionen USD in Alabama und steigerte damit die nordamerikanische Substratversorgung ab dem ersten Quartal 2025.

- Oktober 2024: Laminations zog in ein größeres Werk in Oregon um und erhöhte damit die Kapazität im Nordwesten für Schutzverpackungen.

- September 2024: SRF Limited bestellte einen dritten BOBST EXPERT K5 Hochbarriere-Metallisierer für sein Werk in Thailand und nutzte dabei die AluBond- und AlOx GEN II-Prozesse.

- August 2024: Mill Rock Packaging erwarb die Woodland Packaging and Laminating-Vermögenswerte in Kalifornien und ergänzte damit Großformat-Stanzschneiden und Masterflute-Fähigkeiten.

Berichtsumfang des globalen Marktes für Laminierungssysteme

Der Markt für Laminierungssysteme umfasst die Technologien und Geräte, die verwendet werden, um eine Schutz- oder Dekorschicht auf verschiedene Substrate wie Papier, Kunststoff, Metall und Textilien aufzutragen. Diese Systeme werden in Branchen wie Verpackung, Automobil, Elektronik und Textilien eingesetzt, um Produkthaltbarkeit, Erscheinungsbild und Funktionalität zu verbessern. Laminierungstechnologien umfassen thermische, Kalt-, lösungsmittelbasierte und wasserbasierte Methoden für vielfältige industrielle und kommerzielle Anwendungen.

Der Markt für Laminierungssysteme ist segmentiert nach Technologie (Thermolaminierung, Kaltlaminierung, druckempfindliche Laminierung, lösungsmittelbasierte Laminierung, wasserbasierte Laminierung, sonstige Technologien), Material (Folienkaschierung, Papierkaschierung, Schaumkaschierung, Metallkaschierung und sonstige Materialien), Endverbrauchsbranche (Verpackung, Automobil, Elektronik, Textilien, Medizin & Gesundheitswesen, Konsumgüter und sonstige Endverbrauchsbranchen) sowie Geografie (Nordamerika, Europa, Asien-Pazifik, Lateinamerika sowie Naher Osten und Afrika). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Thermolaminierung |

| Lösungsmittelbasierte Laminierung |

| Lösungsmittelfreie Laminierung |

| Wasserbasierte Laminierung |

| Druckempfindliche Kaltlaminierung |

| Sonstige Technologien |

| Folienkaschierung |

| Papierkaschierung |

| Schaumkaschierung |

| Metallkaschierung |

| Biobasierte und kompostierbare Substrate |

| Vollautomatische Systeme |

| Halbautomatische Systeme |

| Manuelle/Offline-Systeme |

| Verpackung |

| Automobil |

| Elektronik und Elektrotechnik |

| Textilien und Dekor |

| Medizin und Gesundheitswesen |

| Konsumgüter und Schreibwaren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Europa | Deutschland |

| Italien | |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Türkei |

| Golfkooperationsrat | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Technologie | Thermolaminierung | |

| Lösungsmittelbasierte Laminierung | ||

| Lösungsmittelfreie Laminierung | ||

| Wasserbasierte Laminierung | ||

| Druckempfindliche Kaltlaminierung | ||

| Sonstige Technologien | ||

| Nach Material | Folienkaschierung | |

| Papierkaschierung | ||

| Schaumkaschierung | ||

| Metallkaschierung | ||

| Biobasierte und kompostierbare Substrate | ||

| Nach Automatisierungsgrad | Vollautomatische Systeme | |

| Halbautomatische Systeme | ||

| Manuelle/Offline-Systeme | ||

| Nach Endverbrauchsbranche | Verpackung | |

| Automobil | ||

| Elektronik und Elektrotechnik | ||

| Textilien und Dekor | ||

| Medizin und Gesundheitswesen | ||

| Konsumgüter und Schreibwaren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Europa | Deutschland | |

| Italien | ||

| Vereinigtes Königreich | ||

| Frankreich | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Türkei | |

| Golfkooperationsrat | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Laminierungssysteme?

Die Marktgröße für Laminierungssysteme beträgt im Jahr 2026 536,24 Millionen USD und wird bis 2031 voraussichtlich 679,79 Millionen USD erreichen.

Welche Region hält den größten Anteil am Markt für Laminierungssysteme?

Der asiatisch-pazifische Raum führt mit einem Umsatzanteil von 41,10 %, gestützt durch Kapazitätserweiterungen in China, Indien und Vietnam.

Welches Technologiesegment wächst am schnellsten?

Wasserbasierte Laminierungssysteme verzeichnen die schnellste CAGR von 4,91 % aufgrund von Nachhaltigkeits- und VOC-Compliance-Anforderungen.

Warum gewinnen vollautomatische Laminierer an Beliebtheit?

Sie bieten Arbeitseinsparungen, Integration vorausschauender Wartung und Abfallreduzierungen, die die Gesamtanlageneffektivität um mehr als 6 Prozentpunkte steigern.

Wie beeinflusst das Wachstum der Elektrofahrzeuge die Nachfrage?

Elektrofahrzeugprogramme erfordern ultrapräzise Motor- und Batterielaminate und fördern Bestellungen für hochtolerante Anlagen in China und Europa.

Welche Herausforderungen begrenzen das Marktwachstum?

Hohe Kapitalkosten, Mangel an qualifizierten Bedienern und Rohstoffpreisvolatilität dämpfen die Expansion trotz starker Endverbrauchernachfrage.

Seite zuletzt aktualisiert am: