Prepreg-Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 9.11 Milliarden US-Dollar |

| Marktgröße (2031) | 12.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 6.45% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Prepreg-Marktanalyse von Mordor Intelligence

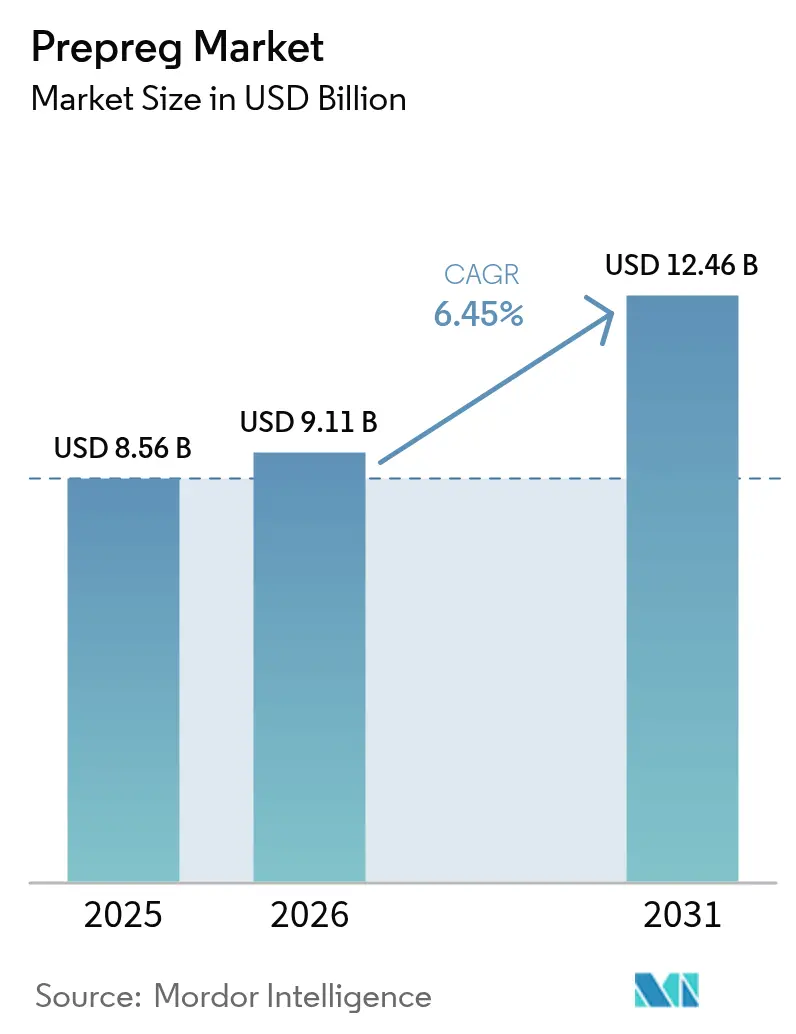

Die Prepreg-Marktgröße wird im Jahr 2026 auf 9,11 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 8,56 Milliarden USD, mit Prognosen für 2031 von 12,46 Milliarden USD, was einem Wachstum von 6,45 % CAGR über den Zeitraum 2026–2031 entspricht. Kommerzielle Flugzeugprogramme, die auf verbundwerkstoffreiche Flügel und Rümpfe angewiesen sind, Offshore-Windkraftanlagen, die Blattlängen von über 100 m erfordern, und aufkommende eVTOL-Plattformen, die thermoplastische Strukturen bevorzugen, stützen dieses Wachstum gemeinsam. Starke Kraftstoffverbrauchsökonomie in der Luft- und Raumfahrt, politisch getriebene Ausbauprogramme für erneuerbare Energien und Vorschriften zur Fahrzeuggewichtsreduzierung stärken die Nachfrage nach Strukturverbundwerkstoffen, auch wenn Autoklav-Energiekosten und Recyclinglücken den kurzfristigen Schwung dämpfen. Wettbewerbsdifferenzierung hängt von vertikaler Integration, automatisierten Legetechnologien und zertifizierten Materialdatenbanken ab, die die Qualität sichern und gleichzeitig die Kosten kontrollieren. Eine moderate, aber sich verschärfende Versorgungslandschaft zwingt etablierte Lieferanten dazu, ihre Preispunkte gegen rasche chinesische Kapazitätserweiterungen zu verteidigen, insbesondere bei Kohlenstofffasern mit Standardmodul.

Wichtigste Erkenntnisse des Berichts

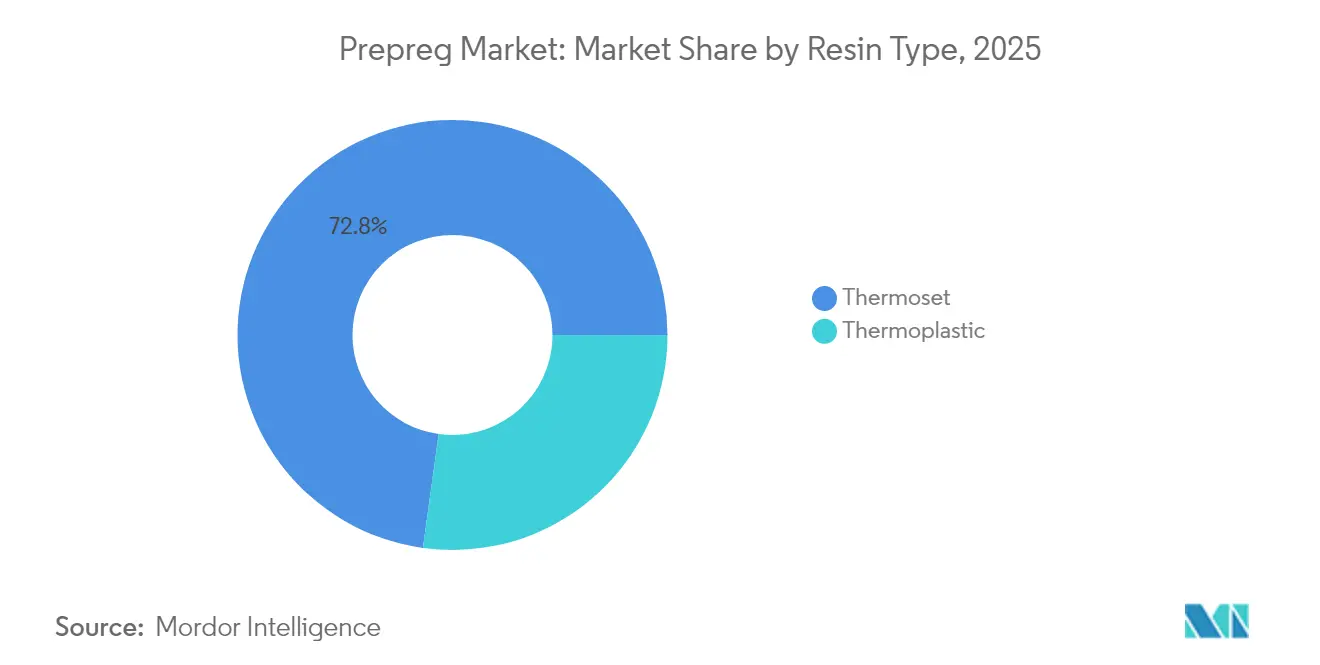

- Nach Harztyp behielten Duroplastsysteme im Jahr 2025 einen Umsatzanteil von 72,80 %; thermoplastische Formulierungen entwickeln sich bis 2031 mit einem CAGR von 8,43 %.

- Nach Fasertyp dominierte Kohlenstofffaser mit 80,70 % der Prepreg-Marktgröße im Jahr 2025, während Glasfaser mit einem CAGR von 7,62 % bis 2031 die am schnellsten wachsende Verstärkung ist.

- Nach Form hielten unidirektionale Bänder im Jahr 2025 einen Prepreg-Marktanteil von 40,70 %; Tow-Prepreg wird voraussichtlich mit einem CAGR von 7,71 % bis 2031 wachsen.

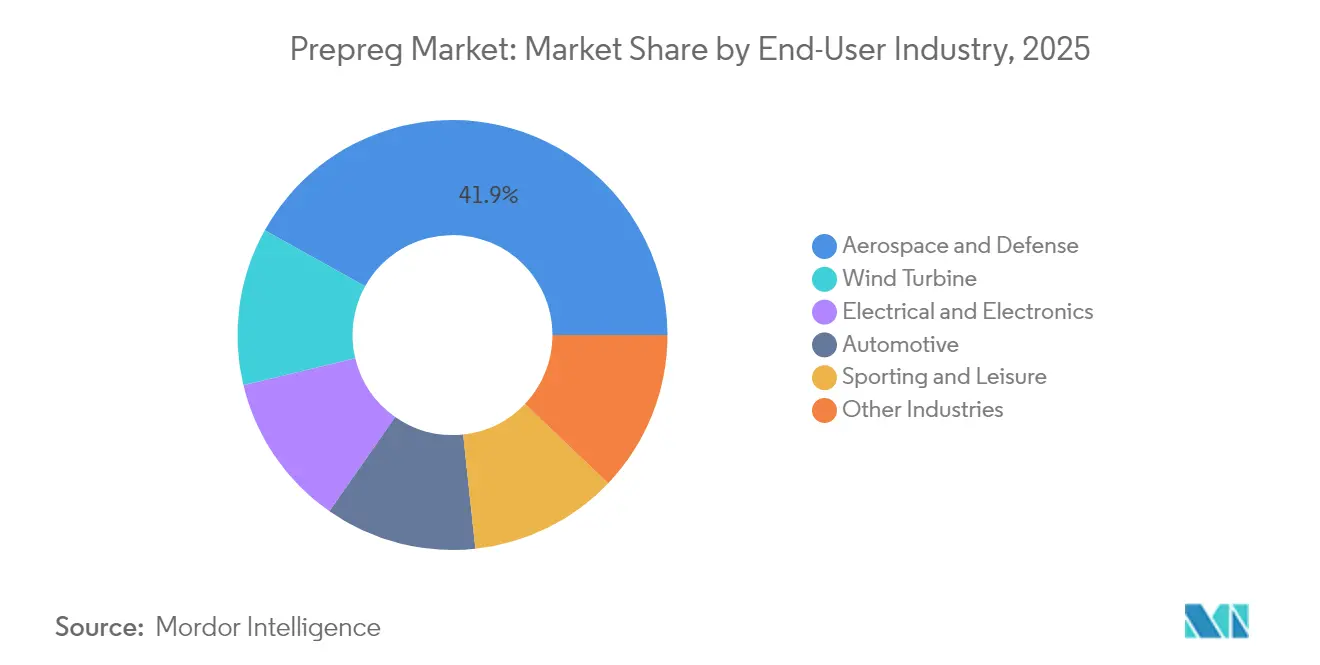

- Nach Endverbraucherbranche führte Luft- und Raumfahrt sowie Verteidigung mit einem Prepreg-Marktanteil von 41,90 % im Jahr 2025; Windkraftanlagen-Anwendungen sollen bis 2031 mit einem CAGR von 7,76 % wachsen.

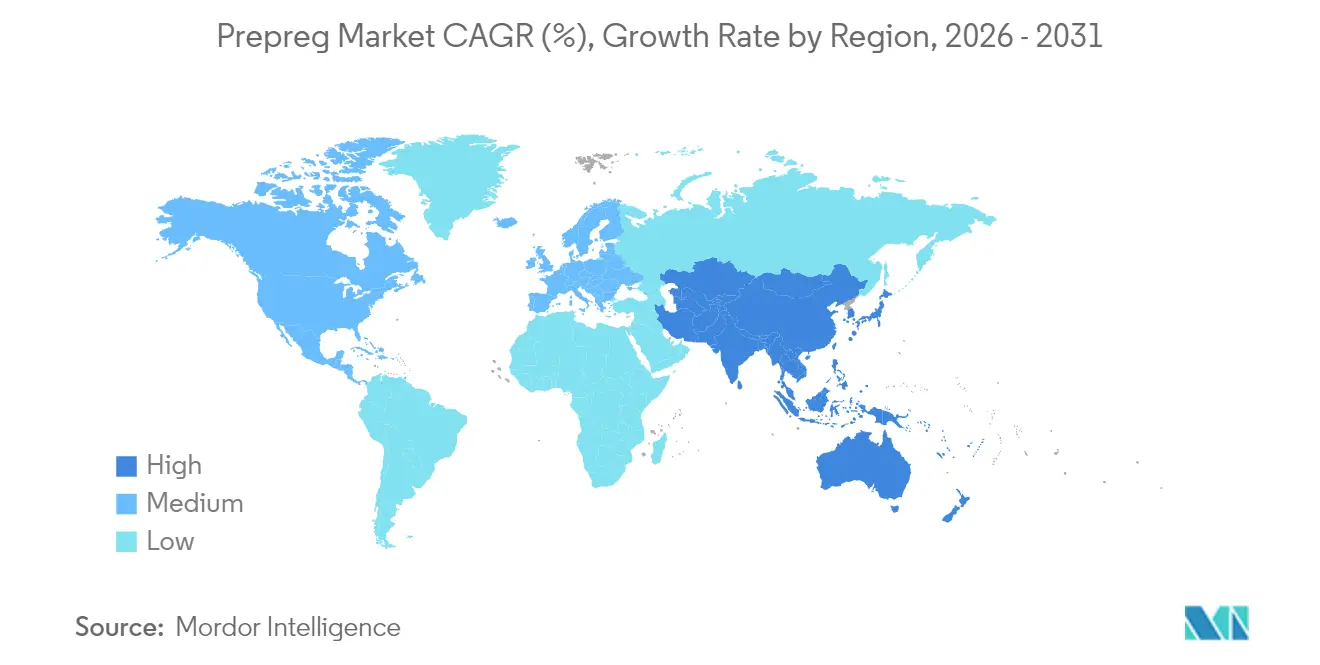

- Nach Region entfiel auf Nordamerika im Jahr 2025 ein Anteil von 37,40 % der Prepreg-Marktgröße, während Asien-Pazifik auf den schnellsten CAGR von 7,78 % bis 2031 zusteuert.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Prepreg-Markttrends und -Einblicke

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Produktionsraten in der Luft- und Raumfahrt sowie Verteidigung | +2.1% | Global, mit Schwerpunkt in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Verlängerung der Windturbinenblätter | +1.8% | Global, mit frühen Gewinnen in Europa und Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Durchdringung von Kohlenstoff-Prepreg in Premium-Automobilen und Sport | +1.2% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| eVTOL- und urbane Luftmobilitätsnachfrage nach thermoplastischen Prepregs | +0.9% | Nordamerika und EU als Kernmärkte | Langfristig (≥ 4 Jahre) |

| Boom bei Tow-Prepreg für Wasserstoffdruckbehälter | +0.7% | Global, mit früher Einführung in Japan und Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Produktionsraten in der Luft- und Raumfahrt sowie Verteidigung

Die Produktion kommerzieller Flugzeuge steigt, da Boeings 777X und Airbus' A350 weiterhin verbundwerkstoffreiche Baupläne verfolgen, wobei jedes Modell mehr als 50 % kohlenstofffaserverstärktes Polymer nach Gewicht enthält. Hochauftriebsstrukturkomponenten, Rumpfsektionen und Flügelschalen sind auf zertifiziertes epoxidbasiertes Prepreg angewiesen, das strenge Ermüdungs- und Schadenstoleranzanforderungen erfüllt. Die Verteidigungsmodernisierung der NATO-Mitglieder spiegelt diese Trends wider und rüstet veraltete Flotten mit leichteren Missionssystemen nach, die Reichweite und Nutzlast erhöhen. Langfristige Verträge ermöglichen es Lieferanten wie Toray Industries und Hexcel Corporation, Qualifizierungskosten zu amortisieren und gleichzeitig stabile Lieferungen zu gewährleisten[1]„Hexcel Q1 2025 Earnings Call,” Hexcel Corporation, hexcel.com. Da der Verbundwerkstoffanteil pro Flugzeug steigt, profitiert der Prepreg-Markt sowohl von Volumenwachstum als auch von höheren Durchschnittsverkaufspreisen, die durch proprietäre Materialdatenbanken gestützt werden.

Verlängerung der Windturbinenblätter

Durchschnittliche Offshore-Rotordurchmesser überschreiten nun 200 m, was Blattlängen von über 100 m erfordert und die Anforderungen an die Holmgurtsteifigkeit erhöht. Kohlenstofffaser-Prepreg-Holmgurte reduzieren das Blattgewicht um 25 %, während die strukturelle Integrität erhalten bleibt, was die Installation größerer Turbinen auf bestehenden Jacket-Fundamenten ermöglicht[2]US-Energieministerium, „Innovationen bei Windturbinenblättern,” energy.gov. Europäische Erstausrüster wie Vestas haben von Glasfaser auf hybride Kohlenstoff-Glas-Architekturen umgestellt, und chinesische Hersteller folgen diesem Trend, um Kapazitätserweiterungsziele zu erfüllen. Vakuumunterstützte Harzinfusion und automatisierte Faserablage verkürzen Zykluszeiten und senken Arbeitskosten, was die Kostenwettbewerbsfähigkeit stärkt. Da sich Offshore-Wind-Verpflichtungen in der Nordsee und im Südchinesischen Meer beschleunigen, sichert die anhaltende Nachfrage nach Kohlenstofffasern eine robuste langfristige Pipeline für den Prepreg-Markt.

Durchdringung von Kohlenstoff-Prepreg in Premium-Automobilen und Sport

Regulatorische Gewichtsobergrenzen bei Premium-Fahrzeugen veranlassen Erstausrüster, Karosserieteile aus Kohlenstofffaser, Crashstrukturen und Monocoques zu integrieren, die 30 % Gewichtseinsparungen gegenüber Aluminium bieten. Schnellhärtendes Epoxid-Prepreg mit Presszyklen unter 60 Sekunden entspricht den Taktzeit-Anforderungen der Automobilindustrie, während thermoplastische Systeme Recyclingfähigkeit bieten, die Kreislaufwirtschaftsziele unterstützt. Leistungssportartikel – von Fahrradrahmen bis zu Tennisschlägern – nutzen ähnliche Eigenschaften hoher Steifigkeit und geringen Gewichts, um Premium-Einzelhandelspreise zu rechtfertigen. Da Batterien für Elektrofahrzeuge schwerer werden, führt jedes am Fahrgestell eingesparte Gewicht direkt zu einer größeren Reichweite, was die Prepreg-Einführung weiter stärkt.

eVTOL- und urbane Luftmobilitätsnachfrage nach thermoplastischen Prepregs

Prototypen von eVTOL-Flugzeugen weisen durchschnittlich 70 % Verbundwerkstoffanteil auf, ein Wert, der kommerzielle Verkehrsflugzeuge übertrifft, und Zertifizierungsbehörden bevorzugen schadenstolerante thermoplastische Laminate für den täglichen Stadtbetrieb. Schweißbare Verbindungsmethoden ermöglichen eine schnelle Montage und Instandsetzung ohne Lösungsmittel, während die inhärente Recyclingfähigkeit aufkommende Nachhaltigkeitsvorschriften unterstützt. Strategische Allianzen – wie Joby Aviations Beschaffungsvertrag mit Toray und Archer Aviations Liefervereinbarung mit Hexcel – sichern dedizierte Kapazitäten vor der Serienproduktion. Thermoplastische Matrices wie PEEK und PPS verbinden hohe Wärmebeständigkeit mit der Kompatibilität zur automatisierten Faserablage und positionieren sich als Wachstumsschwerpunkt innerhalb des breiteren Prepreg-Marktes.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Investitions- und Betriebskosten von Autoklav-Aushärtelinien | -1.4% | Global, mit besonderer Auswirkung auf kleinere Hersteller | Kurzfristig (≤ 2 Jahre) |

| Volatilität der Kohlenstofffaser-Lieferkette | -1.1% | Global, mit akuten Auswirkungen in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Schwache Recycling- und Entsorgungsinfrastruktur | -0.8% | Global, mit regulatorischem Druck in der EU | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Investitions- und Betriebskosten von Autoklav-Aushärtelinien

Großformatige Luft- und Raumfahrt-Autoklaven übersteigen 2 Millionen USD an Investitionskosten und betreiben 6- bis 8-stündige Wärme-Druck-Zyklen, die erhebliche Energie verbrauchen. Kleinere Tier-2-Lieferanten stehen vor hohen Finanzierungshürden, was die globale Expansion einschränkt und bei Nachfragespitzen das Risiko von Versorgungsengpässen einführt. Prozesse außerhalb des Autoklaven – Vakuumsack-Aushärtung, Harzinfusion und ofenbasierte Zyklen – reduzieren den Energieverbrauch um bis zu 50 %, können jedoch die Porositätskontrolle des Autoklaven für Primärstrukturen noch nicht replizieren. Die schrittweise Einführung bei sekundären Luft- und Raumfahrtteilen senkt die Kostengrenzen; jede Verzögerung bei der Zertifizierung von Rumpf oder Flügel sichert jedoch die Dominanz des Autoklaven und hemmt weiterhin die breitere Durchdringung des Prepreg-Marktes.

Volatilität der Kohlenstofffaser-Lieferkette

Die Spotpreise für Kohlenstofffaser mit Standardmodul sanken 2024 auf 18 USD/kg infolge von Kapazitätsüberhängen in China, um dann wieder anzusteigen, als die Nachfrage aus der Luft- und Raumfahrt erholte, was die Margen der Prepreg-Verarbeiter komprimierte. Exportkontrollen und geopolitische Spannungen bedrohen einen stetigen Zufluss von Polyacrylnitril (PAN)-Vorläufer in westliche Märkte und intensivieren Diversifizierungsbemühungen hin zu mehreren regionalen Produktionsstandorten. Epoxid-, Vinylester- und ungesättigte Polyesterharze sind seit Ende 2024 um bis zu 200 EUR/Tonne gestiegen, was die Kostenschwankungen, die an Erstausrüster weitergegeben werden, verschärft. Langfristige Verträge in der Luft- und Raumfahrt, die auf festen Verbundwerkstoffpreisen basieren, werden schwieriger zu verhandeln, was für Fluggesellschaften und Verteidigungskäufer gleichermaßen Budgetunsicherheit schafft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Harztyp: Thermoplastwachstum beschleunigt sich

Duroplastsysteme erzielten 2025 einen Umsatzanteil von 72,80 %, gestützt durch die Zertifizierungstiefe in der kommerziellen Luftfahrt und ballistischer Verteidigungshardware. Epoxide bleiben unverzichtbar für primäre Flügel- und Rumpfsektionen, wo Hochtemperaturhärtungen zu konsistenten mechanischen Eigenschaften über den gesamten Flugzeuglebenszyklusführen. Im Gegensatz dazu werden thermoplastische Qualitäten voraussichtlich mit einem CAGR von 8,43 % wachsen, angetrieben durch steigende eVTOL-, Automobil- und Wasserstoffspeicheranforderungen. Diese Expansion trägt zwischen 2026 und 2031 1,29 Milliarden USD zur Prepreg-Marktgröße bei. Polyetheretherketon- und Polyphenylensulfidfamilien bieten Wärmebeständigkeit bis zu 220 °C und ermöglichen Induktionsschweißen, wodurch die Anzahl der Montagebefestigungselemente und Wartungsausfallzeiten reduziert werden.

Der Drang nach geschlossenen Materialkreisläufen stärkt die Attraktivität von Thermoplasten, da Verschnittabfälle ohne Leistungseinbußen in sekundäre Formteile umgeschmolzen werden können. Automobilhersteller, die Hochtonnen-Kompressionspressen betreiben, berichten von Zykluszeit-Verbesserungen von 40 %, wenn sie von klassischen 180 °C-Epoxidzyklen auf Thermoplastkampagnen unter 3 Minuten umstellen. Bismaleimid- und Phenolsysteme behalten ihre Nische in Hochtemperatur-Triebwerkskanälen und Innenverkleidungen, die Flamm-Rauch-Toxizitäts-Konformität erfordern. Insgesamt sorgen die gegensätzlichen Wachstumstrajektorien zwischen Harzchemien für Wettbewerbsvielfalt innerhalb des Prepreg-Marktes.

Nach Fasertyp: Kohlenstofffaserdominanz sieht sich einer Glasfaser-Wiederbelebung gegenüber

Kohlenstofffaser kontrollierte 2025 wertmäßig 80,70 %, da ihr unübertroffenes Steifigkeits-Gewichts-Verhältnis die Anforderungen kommerzieller Verkehrsflugzeuge, Raumstarts und der Formel 1 unterstützt. Jedes zusätzliche Kilogramm, das vom Betriebsleergewicht eines Flugzeugs eingespart wird, spart über seine Lebensdauer bis zu 75 t Kraftstoff – ein direkter wirtschaftlicher Hebel, der die Kohlenstofffaserpreise auch in Abschwungphasen widerstandsfähig hält. Glasfaser wird jedoch bis 2031 mit einem CAGR von 7,62 % wachsen, getragen von 5G-Elektronik, LED-Substraten und kostensensiblen Mobilitätsanwendungen, die niedrigere Modulwerte tolerieren. Hochfrequenz-Leiterplattenlaminate, die mit spezialisierten Glasfaser-Prepregs formuliert sind, erfüllen dielektrische Benchmarks für 24-GHz-Radar und darüber hinaus.

Hybridlaminate, die Kohlenstofffaserhäute mit Glasfaserkerngeweben in Windturbinen-Holmgurten kombinieren, optimieren das Gewicht und senken gleichzeitig die Rohstoffkosten, was das adressierbare Volumen erweitert. Aramidfasern behalten eine begrenzte Marktpräsenz im ballistischen Schutz und der Aufprallenergie-Absorption, unterstreichen jedoch die materialspezifische Rolle jeder Verstärkung. Da chinesische Hersteller ihre Produktion skalieren, sinken die Preise für Kohlenstofffaser niedrigerer Qualität, was das relative Kostengefälle vergrößert und Substitutionsdebatten dort anheizt, wo Leistungsmargen enger sind.

Nach Form: Unidirektionale Bänder führen, Tow-Prepreg wächst stark

Unidirektionale Bänder machten 2025 40,70 % der Lieferungen aus und werden für primäre Luft- und Raumfahrthäute und kryogene Druckbehälterumwicklungen bevorzugt, bei denen die ausgerichtete Faserorientierung die Lastpfadeffizienz maximiert. Automatisierte Faserablageköpfe legen geschlitzte UD-Bänder schnell ab und verbessern die Materialausbeute und Schnittratentoleranzen, was ihre Führungsposition sichert. Tow-Prepreg ist zwar in Bezug auf den Gesamtumsatz kleiner, wird jedoch mit einem CAGR von 7,71 % prognostiziert, angetrieben durch filamentgewickelte Wasserstoffspeichertanks, die kontinuierliche, hohlraumfreie Fasern benötigen, die 700-bar-Betriebsdrücken standhalten können. Gewebte Stoffe adressieren mehrdirektionale Lastfälle in Rotorblatt-Wurzelabschnitten und Automobil-Hilfsrahmen, verursachen jedoch Legearbeitsaufwand, den die Automatisierung nur teilweise ausgleicht. Thermoplastische Organobleche – vorverdichtete, kreuzlagige Laminate – zielen auf die Hochvolumen-Automobil-Pressformgebung ab und bieten Zykluszeiten unter einer Minute und Ausschussraten unter 5 %. Insgesamt zeigt die Formsegmentierung, wie Fertigungsprozessökonomie statt intrinsischer Materialeigenschaften zunehmend die Prepreg-Auswahl bestimmt.

Nach Endverbraucherbranche: Luft- und Raumfahrtdominanz, Windenergiemomentum

Luft- und Raumfahrt sowie Verteidigung erzielten 2025 einen Umsatzanteil von 41,90 %, was die strengen Zertifizierungsbarrieren widerspiegelt, die Lieferanten vor Kommoditisierungsdruck schützen. Vordere Rumpfsektionen, Leitwerksstrukturen und Triebwerksgondeln sind auf streng kontrollierte Prepreg-Chargen angewiesen, die über mehr als 20 Jahre Flugzeuglebenszeit chargenweise verfolgt werden. Der Verbundwerkstoffanteil pro Flugzeug steigt weiter, und der daraus resultierende Nachfragesog garantiert Basiswachstum für den Prepreg-Markt selbst in einem konservativen Verkehrserholungsszenario. Windenergie, obwohl mit einem kleineren absoluten Anteil, ist mit dem schnellsten CAGR von 7,76 % auf Kurs, da Offshore-Installationen auf 15-MW-Klasse-Turbinen migrieren, die verlängerte, kohlenstofffaserreiche Blätter erfordern.

Die Automobilakzeptanz bleibt auf Premium- und Motorsportsegmente konzentriert, wo die Kostentoleranz Kohlenstofffaser-Monocoques und Klasse-A-Karosserieteile ermöglicht. Dennoch haben batterieelektrische Modelle, die Gewichtsminderungen benötigen, um die Masse von Lithium-Ionen-Akkupacks auszugleichen, begonnen, kostengünstigere glasfaserverstärkte Verbundwerkstoffe in Anbauteilen einzusetzen, was eine schrittweise Prepreg-Diffusion über Supersportwagen hinaus signalisiert. Elektronik und elektrische Infrastruktur sind auf spezielle Glasfaser-Epoxid-Prepregs angewiesen, die thermische Leitfähigkeits- und Dielektrizitätskennzahlen erfüllen, die für 5G-Basisstationen entscheidend sind. Schließlich verfolgen Sportartikel weiterhin eine stetige Hochmargen-Trajektorie und nutzen die Steifigkeits-Gewichts-Überlegenheit von Prepreg, um professionelles Equipment zu differenzieren.

Geografische Analyse

Nordamerika behielt 2025 den größten Anteil von 37,40 % am Prepreg-Markt, gestützt durch Boeings verbundwerkstoffintensive 787, 777X und proprietäre Raumstartstrukturen. Modernisierungsprogramme des US-Verteidigungsministeriums weiten die Materialnachfrage auf Drehflügler, unbemannte Systeme und Hyperschallfahrzeuge aus und sichern stabile mehrjährige Auftragsbücher. Das Zertifizierungsökosystem der Region begünstigt inländische Lieferanten wie Hexcel und Toray Advanced Composites, die beide vertikal integrierte Linien von der Karbonisierung bis zur Prepreg-Herstellung betreiben. Dennoch gingen die kommerziellen Luft- und Raumfahrtumsätze 2025 nach einer größeren Anpassung bei der Schmalrumpflieferung zurück, was die kurzfristige Variabilität inmitten ansonsten starker Verteidigungsauftragsbestände verdeutlicht.

Asien-Pazifik entwickelt sich zur am schnellsten wachsenden Region mit einem prognostizierten CAGR von 7,78 % bis 2031. Staatlich geförderte chinesische Kohlenstofffaserhersteller sind auf dem Weg, bis 2030 fast 50 % der globalen Kapazität zu kontrollieren, was die Preispunkte senkt und eine breitere industrielle Nutzung katalysiert. Einheimische Luft- und Raumfahrtprogramme wie COMACsC919 und CR929 sowie inländische eVTOL-Prototypen schaffen eine gebundene Nachfrage nach hochwertigem Prepreg. Japans Toray und Teijin Limited behalten die Technologieführerschaft durch Hochmodulfasern und automobil-qualifizierte thermoplastische Laminate, während Südkoreas Wasserstoffspeichertank-Initiativen das Tow-Prepreg-Wachstum antreiben.

Europa verzeichnet ein mittleres einstelliges Wachstum, gestützt durch die Airbus-Flügelmontage, britische Forschung und Entwicklung im Bereich fortschrittlicher Antriebe und aggressive Offshore-Windziele in der Nordsee. Politische Entscheidungsträger intensivieren die Kontrolle von Verbundwerkstoffabfällen am Lebensende und beschleunigen Investitionen in Pyrolyse- und Solvolyse-Pilotanlagen, die hochwertige Fasern zurückgewinnen können. Gurits Entscheidung, die deutsche Luft- und Raumfahrt-Prepreg-Kapazität zu erweitern und gleichzeitig eine Schweizer Linie zu schließen, veranschaulicht die Kostenrationalisierung angesichts enger europäischer Energiepreise. Unterdessen steht die Einführung von Automobil-Verbundwerkstoffen vor regulatorischer Unsicherheit hinsichtlich potenzieller Nutzungsbeschränkungen für Kohlenstofffasern, obwohl leichtere Materialien in den Bereichen erneuerbare Energien und kommerzielle Luftfahrt weiterhin ausgenommen bleiben.

Wettbewerbslandschaft

Der Prepreg-Markt weist eine moderate Konzentration auf, die durch drei integrierte Marktführer – Toray Industries, Hexcel Corporation und Teijin Limited – gekennzeichnet ist, die Kohlenstofffaservorläufer, Faserumwandlung und Prepreg-Herstellung unter einem Unternehmensdach vereinen. Ihre kollektive Stärke in qualifizierten Luft- und Raumfahrtprogrammen schafft hohe Wechselkosten und schützt die Margen trotz Rohstoffvolatilität. Jedes Unternehmen unterhält jahrzehntelange Lieferverträge: Toray mit Boeings 777X-Flügeln, Hexcel mit Airbus und Kongsberg Defense sowie Teijin Limited mit mehreren Verteidigungs-UAV-Plattformen. Um ihren Marktanteil zu sichern, erweitern die etablierten Anbieter ihre Automatisierungspräsenz und integrieren Echtzeit-Porositätsüberwachung und geschlossene Legevisionssysteme, die die Ausschussraten unter 2 % senken.

Chinesische Herausforderer, unterstützt durch staatliche Anreize, bauen Kapazitäten konzentriert auf PAN-Fasern mit Standardmodul aus und vermarkten diese aggressiv in mittlere Sportartikel, Windenergie und Industriezylinder. Ihre Kostenbasis, oft 20 % unter westlichen Wettbewerbern, übt Abwärtsdruck auf globale Referenzpreise aus und beschleunigt die Kommoditisierung außerhalb zertifizierter Luft- und Raumfahrtqualitäten. Westliche Lieferanten reagieren, indem sie thermoplastische Prepreg-Portfolios für eVTOL, Wasserstoffspeicherung und strukturelle Automobilkomponenten vorantreiben, wo Zertifizierungshürden niedriger, aber funktionale Anforderungen weiterhin hoch sind.

Marktführer der Prepreg-Branche

Hexcel Corporation

Solvay

Gurit Services AG

Mitsubishi Chemical Group Corporation

Toray Industries Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Im Jahr 2024 erhielt die Mitsubishi Chemical Group (MCG Group) die ISCC-PLUS-Zertifizierung für ihre pflanzenbasierten Harz-Prepreg-Produkte und begann mit Musterarbeiten an der BiOpreg #500-Serie unter Verwendung des Massenbilanzansatzes.

- Juli 2024: Toray Composite Materials America Inc. schloss eine Partnerschaft mit Elevated Materials, um Prepreg-Verschnittmaterialien aus seinem Werk in Tacoma, Washington, im Rahmen einer dreijährigen Vereinbarung zu recyceln.

Berichtsumfang des globalen Prepreg-Marktes

Der globale Prepreg-Marktbericht umfasst:

| Duroplast |

| Thermoplast |

| Kohlenstoff |

| Glas |

| Aramid |

| Unidirektionale Bänder |

| Tow-Prepreg |

| Gewebe/Gewebtes |

| Organobleche |

| Luft- und Raumfahrt sowie Verteidigung |

| Windkraftanlage |

| Automobil |

| Elektro und Elektronik |

| Sport und Freizeit |

| Sonstige Branchen |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Südostasien | |

| Übriges Asien-Pazifik | |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Russland | |

| Übriges Europa | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Nigeria | |

| Übriger Naher Osten und Afrika |

| Nach Harztyp | Duroplast | |

| Thermoplast | ||

| Nach Fasertyp | Kohlenstoff | |

| Glas | ||

| Aramid | ||

| Nach Form | Unidirektionale Bänder | |

| Tow-Prepreg | ||

| Gewebe/Gewebtes | ||

| Organobleche | ||

| Nach Endverbraucherbranche | Luft- und Raumfahrt sowie Verteidigung | |

| Windkraftanlage | ||

| Automobil | ||

| Elektro und Elektronik | ||

| Sport und Freizeit | ||

| Sonstige Branchen | ||

| Nach Geografie | Asien-Pazifik | China |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Südostasien | ||

| Übriges Asien-Pazifik | ||

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Russland | ||

| Übriges Europa | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Nigeria | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Prepreg-Markt?

Die Prepreg-Marktgröße beträgt 9,11 Milliarden USD im Jahr 2026 und wird voraussichtlich bis 2031 einen Wert von 12,46 Milliarden USD erreichen, was einem CAGR von 6,45 % über den Zeitraum 2026–2031 entspricht.

Welche Endverbraucherbranche dominiert die Nachfrage?

Luft- und Raumfahrt- sowie Verteidigungsanwendungen machen 41,90 % des Umsatzes 2025 aus, bedingt durch den hohen Verbundwerkstoffanteil in Flugzeugzellen und Verteidigungsprogrammen.

Warum gewinnen thermoplastische Prepregs Marktanteile?

Thermoplastische Systeme bieten schnelle Verarbeitung, schweißbare Verbindungen und Recyclingfähigkeit, was einen CAGR von 8,43 % antreibt, angeführt von eVTOL-Flugzeugen und Wasserstoffspeicherbehältern.

Wie groß ist Nordamerikas Anteil an der globalen Prepreg-Nachfrage?

Nordamerika hielt 2025 einen Marktanteil von 37,40 %, unterstützt durch Boeings Produktionshochlauf und den Bedarf an Verbundwerkstoffen für die Verteidigung.

Seite zuletzt aktualisiert am: