Marktgröße und Marktanteil für Body-Contouring-Geräte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

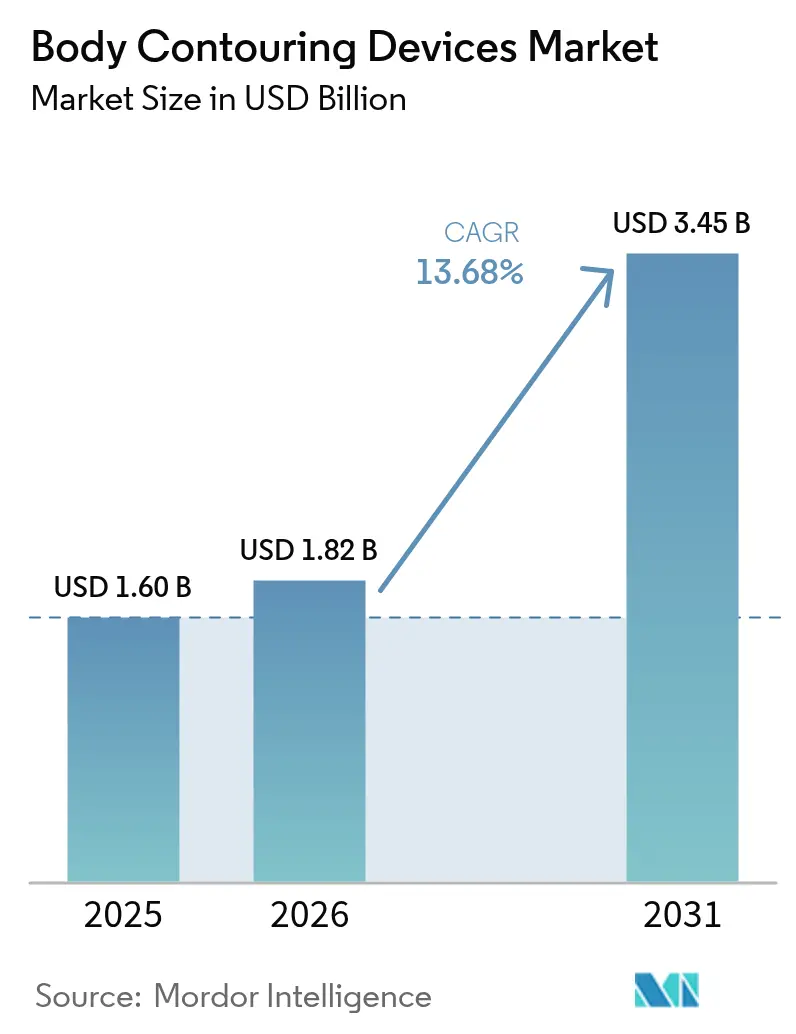

| Marktgröße (2026) | 1.82 Milliarden US-Dollar |

| Marktgröße (2031) | 3.45 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.68% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Body-Contouring-Geräte von Mordor Intelligence

Die Marktgröße für Body-Contouring-Geräte wurde im Jahr 2025 auf 1,60 Milliarden USD geschätzt und soll von 1,82 Milliarden USD im Jahr 2026 auf 3,45 Milliarden USD bis 2031 wachsen, bei einer CAGR von 13,68 % während des Prognosezeitraums (2026–2031). Die rasche Verbreitung nicht-invasiver Technologien, ein wachsendes ästhetisches Bewusstsein bei jüngeren Erwachsenen sowie die Konvergenz von Radiofrequenz-, Kryolipolyse- und hochintensiven fokussierten elektromagnetischen (HIFEM) Funktionen treiben das Wachstum voran. Anbieter bündeln heute Fettreduktion, Muskelstraffung und Hautstraffung in einzelnen Sitzungen, verkürzen die Erholungszeiten und erweitern die Verbraucherbasis. Medizinische Spas formalisieren Abonnementprogramme, die die Kosten pro Besuch senken und gleichzeitig wiederkehrende Einnahmen sichern. Derweil investieren Krankenhäuser in Mehrfachanwendungsplattformen, um Marktanteile zu sichern, und Hersteller integrieren KI-gesteuerte Dosierungseinstellungen, die die Verfahrenskonsistenz verbessern. Anhaltender Druck auf die Lieferkette und sich weiterentwickelnde regulatorische Anforderungen dämpfen den Schwung, ändern jedoch nichts an der strukturellen Verlagerung hin zu komfortorientierten, technologisch verbesserten Körperformungslösungen.

Wichtigste Erkenntnisse des Berichts

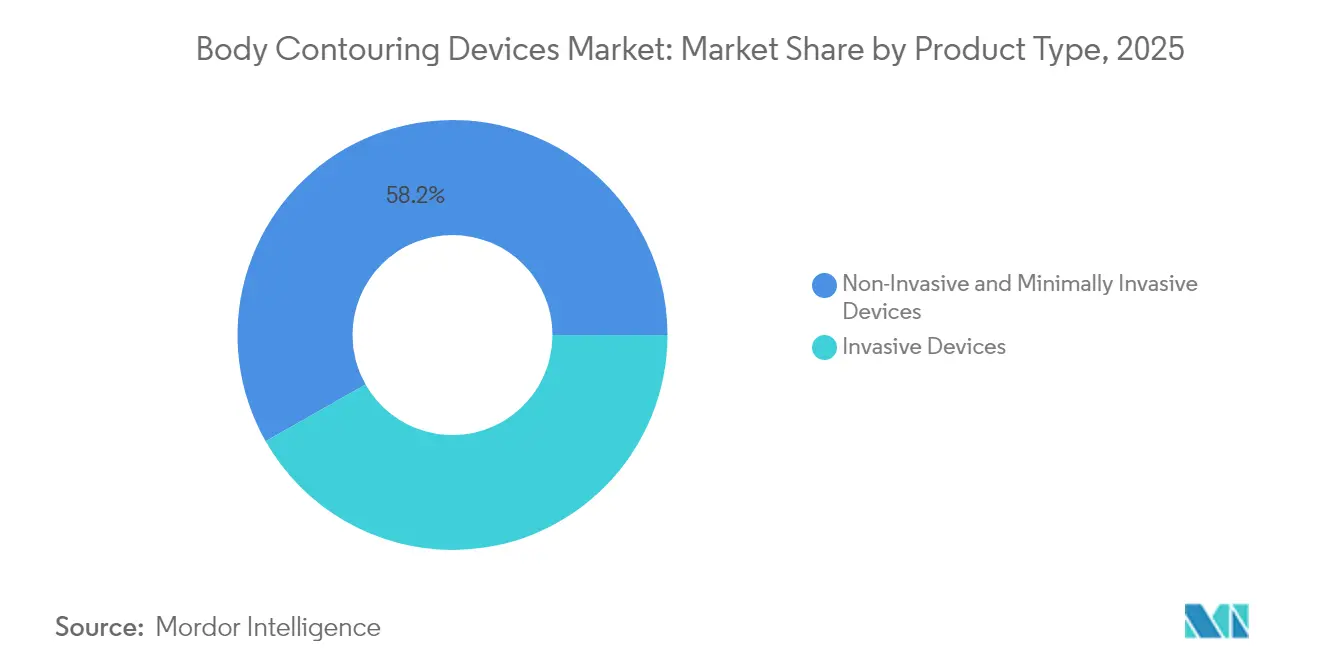

- Nach Produkttyp entfielen nicht-invasive und minimal-invasive Systeme im Jahr 2025 auf 58,23 % des Marktanteils für Body-Contouring-Geräte, und ihre CAGR von 17,95 % bis 2031 ist die höchste aller Kategorien.

- Nach Anwendung entfielen Hautstraffung und Cellulite-Reduktion im Jahr 2025 auf 41,93 % der Marktgröße für Body-Contouring-Geräte; Muskelstraffung und -definition wird voraussichtlich mit einer CAGR von 18,33 % bis 2031 am stärksten wachsen.

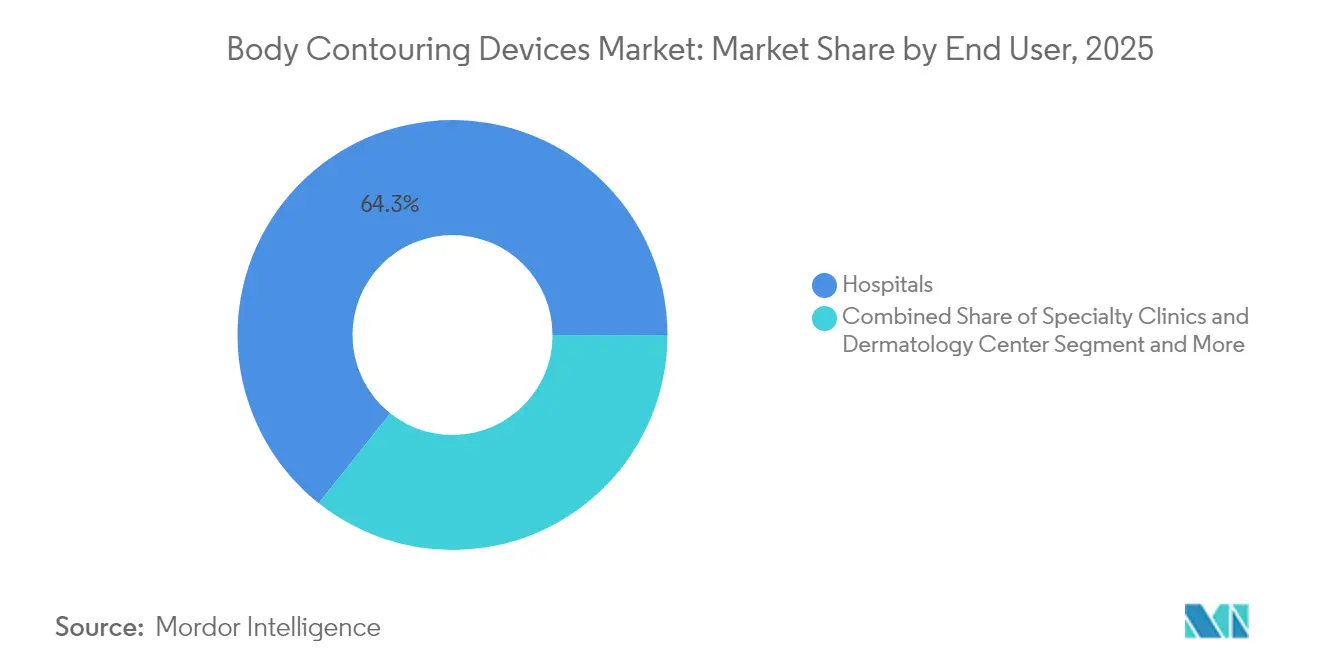

- Nach Endverbraucher erzielten Krankenhäuser im Jahr 2025 einen Umsatzanteil von 64,31 %, während medizinische Spas mit einer CAGR von 16,9 % bis 2031 die stärkste Expansion verzeichnen.

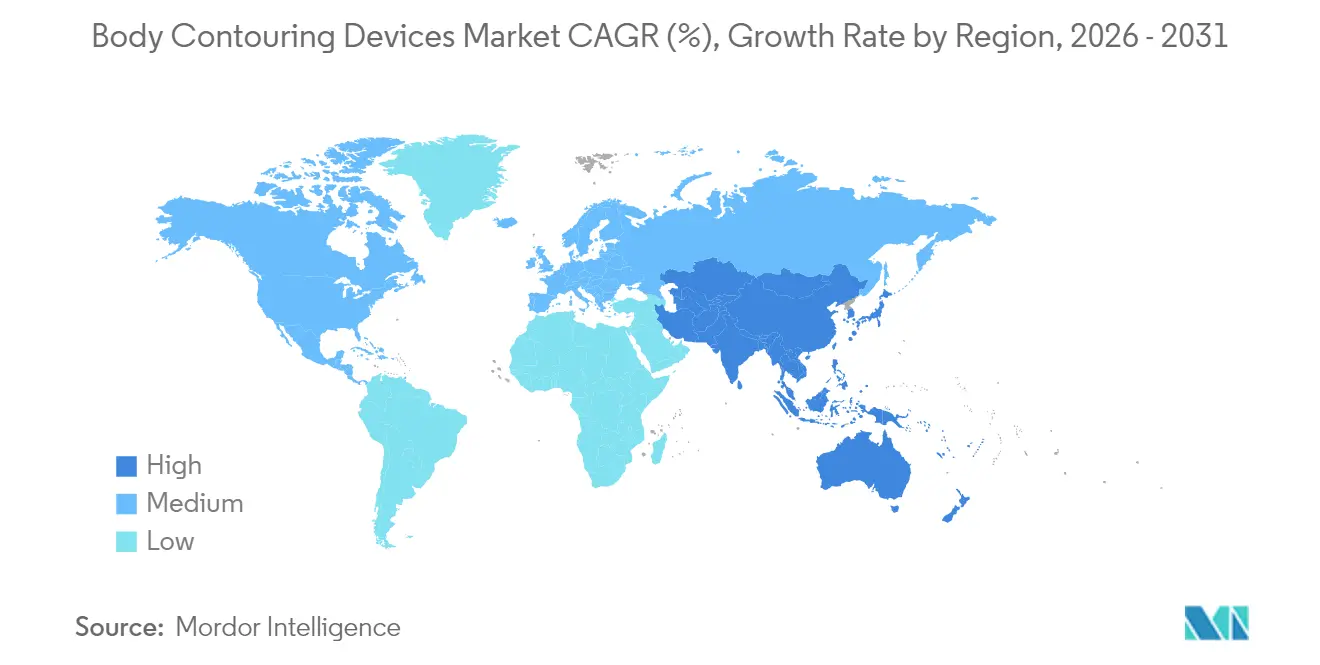

- Nach Geografie dominierte Nordamerika im Jahr 2025 mit einem Umsatzanteil von 39,42 %, doch Asien-Pazifik wird mit einer CAGR von 17,05 % und damit der höchsten aller Regionen wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse des Markts für Body-Contouring-Geräte

Analyse der Auswirkungen der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wachsende Verbreitung minimal-invasiver und nicht-invasiver Verfahren | +3.2% | Global, mit Schwerpunkt auf Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Technologische Fortschritte bei RF, Kryolipolyse und HIFEM | +2.8% | Global, konzentriert auf entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Zunehmende Verbreitung von Adipositas und ästhetischem Bewusstsein | +2.1% | Global, insbesondere Asien-Pazifik und Nordamerika | Langfristig (≥ 4 Jahre) |

| Wachsender Medizintourismus in aufstrebenden Volkswirtschaften | +1.9% | Asien-Pazifik als Kernregion, Ausstrahlungseffekte auf Naher Osten und Afrika | Mittelfristig (2–4 Jahre) |

| KI-gestützte personalisierte Behandlungsprotokolle | +1.5% | Nordamerika und EU, Ausweitung auf Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Abonnementbasierte Geschäftsmodelle für medizinische Spas | +1.3% | Vorrangig Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Wachsende Verbreitung minimal-invasiver und nicht-invasiver Verfahren

Die Patientenpräferenz hat sich eindeutig hin zu weniger belastenden Ansätzen verlagert, die Ausfallzeiten und sichtbare Blutergüsse reduzieren. Kryolipolysegeräte können beispielsweise nach einer einzigen Sitzung 20–25 % des subkutanen Fetts reduzieren, während die von Patienten berichteten Schmerzwerte niedrig bleiben[1]Allergan Aesthetics, „CoolSculpting | Fettzell-Einfrierung-Technologie,” Allergan Aesthetics, allerganaesthetics.com. Die Selbstwahrnehmung nach der Pandemie verstärkte die Nachfrage, und eine Umfrage aus dem Jahr 2024 zeigte, dass 63 % der Kunden für faciale Ästhetik zum ersten Mal medizinisch-ästhetische Leistungen in Anspruch nahmen. Multimodale Arbeitsstationen kombinieren heute HIFEM mit Radiofrequenz und ermöglichen es Klinikern, gleichzeitig Muskelstraffung und Fettlyse in unter 30 Minuten anzubieten. Medizinische Spas skalieren diese Angebote durch Treuemitgliedschaften, und frühe Versuche mit Heim-Saugnapf-RF-EMS-Geräten zeigen messbare Umfangsverluste, was auf ein künftiges Omnichannel-Ökosystem hindeutet.

Technologische Fortschritte bei RF, Kryolipolyse und HIFEM

Technische Verbesserungen konzentrieren sich auf eine tiefere, gleichmäßigere Energieabgabe und eine breitere Patienteneignung. Eine neueste HIFEM-Plattform der nächsten Generation erhielt kürzlich zwei zusätzliche FDA-Zulassungen für dunklere Fitzpatrick-Hauttypen und laterale Oberschenkellipolyse, wobei MRT-Studien eine durchschnittliche Fettschichtreduktion von 1,4 cm bestätigten. Fraktionierte RF-Handstücke dringen nun in variable Gewebetiefen ein und ermöglichen eine präzise Kollagenremodellierung. Laborarbeiten an mit Cer dotierten Kalziumkarbonat-Partikeln in Kombination mit niederintensivem Ultraschall deuten auf einen nicht-thermischen Weg für die Adipozyten-Apoptose hin[2]Jhih-Ni Lin et al., „Mit Cer dotierte Kalziumkarbonat-Mikropartikel in Kombination mit niederintensivem Ultraschall für eine effiziente sonodynamische Therapie,” Journal of Biological Engineering, springeropen.com. Diese Durchbrüche stützen den Markt für Body-Contouring-Geräte, da Hersteller darum wetteifern, differenzierte Wärme-, Kälte- oder elektromagnetische Algorithmen zu patentieren, die konsistente Ergebnisse versprechen.

Zunehmende Verbreitung von Adipositas und ästhetischem Bewusstsein

Adipositas betrifft weltweit mehr als 1 Milliarde Erwachsene und erzeugt einen großen Pool von Personen, die Begleitverfahren nach einer pharmakologischen oder chirurgischen Gewichtsreduktion suchen. Bei bis zu 96 % der Empfänger bariatrischer Chirurgie entstehen überschüssige Hautfalten, die die Mobilität und Hygiene beeinträchtigen, was die Nachfrage nach Straffungstechnologien antreibt. Gleichzeitig offenbart die Anwendung von GLP-1-Agonisten wie Semaglutid häufig verbleibende Konturunregelmäßigkeiten und veranlasst Kunden dazu, nicht-invasive Formgebung zur Verfeinerung der Körperlinien in Anspruch zu nehmen. Demografisch gesehen fallen 54 % der weiblichen medizinischen Spa-Besucher in die Altersgruppe 35–54 Jahre, was auf eine langanhaltende Verbrauchernachfrage hindeutet.

Wachsender Medizintourismus in aufstrebenden Volkswirtschaften

Erschwingliche Preise, renommierte Chirurgen und vorteilhafte Visabestimmungen machen mehrere Länder des asiatisch-pazifischen Raums zu beliebten Zielen für elektive ästhetische Behandlungen. Indien zählt heute zu den drei führenden Ländern nach Liposuktionsvolumen. Thailand bündelt Krankenhausaufenthalte mit Erholungshotelpaketen, um hochpreisige Reisende anzuziehen, während Regionalregierungen aktiv medizinische Zentren auf internationalen Fachmessen vermarkten. Obwohl die Komplexität der Nachsorge nach dem Eingriff bestehen bleibt, vergrößern grenzüberschreitende Patientenströme den adressierbaren Kundenstamm für Gerätehersteller und Dienstleister.

Analyse der Auswirkungen der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Kapitalkosten für fortschrittliche Geräte und Verfahren | -2.1% | Global, insbesondere in aufstrebenden Märkten | Mittelfristig (2–4 Jahre) |

| Strenge regulatorische und sicherheitstechnische Anforderungen | -1.8% | Vorrangig Nordamerika und EU | Langfristig (≥ 4 Jahre) |

| Mangel an qualifizierten ästhetischen Fachkräften | -1.5% | Global, besonders akut in aufstrebenden Märkten | Langfristig (≥ 4 Jahre) |

| Volatilität in der Halbleiter-Lieferkette | -1.2% | Global, konzentriert auf die Fertigung in Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Kapitalkosten für fortschrittliche Geräte und Verfahren

Premium-Multimodalitätssysteme können 100.000 USD übersteigen – ein Betrag, der noch steigt, wenn Schulungen, Verbrauchsmaterialien und jährliche Wartungsverträge einbezogen werden. Öffentliche Einreichungen eines führenden Herstellers zeigten, dass die Lieferkettenkosten mittlerweile 20 % des Umsatzes ausmachen, was aggressive Kostenoptimierungsprogramme erzwingt. Kleinere Kliniken in aufstrebenden Volkswirtschaften haben Schwierigkeiten, die Amortisation innerhalb des typischen 18-Monats-Horizonts zu erreichen, was die Durchdringung preissensibler Segmente hemmt.

Strenge regulatorische und sicherheitstechnische Anforderungen

Die FDA-Entwurfsrichtlinie von 2024 zur Bewertung von Wärmeeffekten führte zusätzliche Vorabmarkttestphasen für Geräte ein, die Gewebe erhitzen oder abkühlen[3]US-amerikanische Lebensmittel- und Arzneimittelbehörde, „Lieferkette für Medizinprodukte und Engpässe,” FDA, fda.gov. Parallel dazu schreibt die Medizinprodukteverordnung der Europäischen Union eine kontinuierliche klinische Nachmarktverfolgung vor, was Zertifizierungszyklen verlängert und Compliance-Budgets erhöht. Auch Cybersicherheits-Risikobewertungen sind mittlerweile verpflichtend, was den Dokumentationsaufwand mit sich bringt, der Start-ups unverhältnismäßig stark belastet.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Nicht-invasive Technologien treiben die Marktentwicklung voran

Nicht-invasive Plattformen vereinten im Jahr 2025 58,23 % des Umsatzes auf sich, und dieser Anteil wird voraussichtlich zunehmen, da die Kategorie im Markt für Body-Contouring-Geräte bis 2031 eine CAGR von 17,95 % antreibt. Kryolipolyse führt das Feld an, wobei Praxisstudien eine Fettvolumenreduktion von 20–25 % in einer einzigen Sitzung bestätigen. HIFEM-RF-Hybride erweitern die Anwendungsfälle zusätzlich, indem sie gleichzeitig Adipozyten-Apoptose und Myofibrillen-Hypertrophie ermöglichen. Invasive Geräte wie motorassistierte Liposuktion bleiben für eine wesentliche Volumenreduktion unerlässlich, wachsen jedoch langsamer, da Patienten zunehmend Kurzzeit-Eingriffe bevorzugen.

Der Wettbewerbsvorteil innerhalb nicht-invasiver Systeme liegt nun in der Ergonomie der Applikatoren, der Kühleffizienz und der Homogenität des elektromagnetischen Feldes. Hersteller melden in rascher Folge Patente für sensorbasierte Temperaturabschaltsysteme und Closed-Loop-Impedanzüberwachung an. Unterdessen entwickelt sich die ultraschallassistierte Lipoplastie weiter, um dichtes fibröses Fett mit geringerer Ekchymose zu behandeln, und behält damit eine wichtige, wenn auch nischenmäßige Stellung in der Body-Contouring-Geräte-Branche.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Nach Anwendung: Muskelstraffung entwickelt sich zum Wachstumstreiber

Hautstraffung und Cellulite-Reduktion behielten im Jahr 2025 einen Anteil von 41,93 % am Umsatz, doch Muskelstraffungsbehandlungen werden mit einer CAGR von 18,33 % am schnellsten wachsen und spiegeln damit das Verbraucherinteresse an athletischer Ästhetik wider. MRT-Beurteilungen dokumentieren bis zu 25 % Muskelwachstum nach einem standardmäßigen Vier-Sitzungen-HIFEM-Protokoll, was die Wiederholungskaufabsicht steigert. Fettreduktionsanwendungen erhalten die Nachfrage dank kontinuierlicher Verbesserungen bei der selektiven Adipolyse und der post-lipolytischen Lymphmobilisation aufrecht.

Die Integration mit pharmakologischen Gewichtsmanagement-Therapien vergrößert das gesamte Marktpotenzial. Praktiker kombinieren GLP-1-Behandlungen mit nicht-invasiver Straffung, um schlaffe Haut zu behandeln, und schaffen kombinierte Pakete, die Premiumpreise erzielen. Post-bariatrische Patienten, die weltweit mehr als 350.000 pro Jahr ausmachen, unterziehen sich häufig mehrstufiger Körperformung, was die langfristige Nachfrage im Markt für Body-Contouring-Geräte unterstreicht.

Nach Endverbraucher: Medizinische Spas fordern die Dominanz der Krankenhäuser heraus

Krankenhäuser erzielten im Jahr 2025 64,31 % des Umsatzes aufgrund breiter Leistungsportfolios und etablierter Überweisungskanäle. Doch medizinische Spas werden alle anderen Einrichtungen mit einer CAGR von 16,9 % bis 2031 übertreffen, was den Wunsch der Verbraucher nach Boutique-Erlebnissen und Mitgliedsrabatten widerspiegelt. Die Wiederholungsbesuchsquoten übersteigen 70 %, und das Abonnementmodell steigert die Auslastung von kapitalintensiven Geräten.

Spezialisierte Dermatologiekliniken überbrücken medizinische Strenge und Spa-Ambiente und bieten ärztliche Aufsicht mit flexibler Terminplanung. Heim-Handgeräte, die Saugnapf mit RF mit niedriger Leistung kombinieren, erweitern die grundlegende Körperformung in Wohnzimmer, obwohl die professionelle Aufsicht für tiefere gewebsumbauende Ziele zentral bleibt. Diese Verschiebungen insgesamt gestalten die Beschaffungsmuster und Lehrpläne für Schulungen im Markt für Body-Contouring-Geräte neu.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Kauf des Berichts verfügbar

Geografische Analyse

Nordamerika vereinte im Jahr 2025 39,42 % des Umsatzes auf sich, gestützt durch eine ausgereifte Infrastruktur für ästhetische Medizin und robuste diskretionäre Ausgaben. Ärzte in den Vereinigten Staaten integrieren Body-Contouring zunehmend in multidisziplinäre Adipositas-Behandlungspfade, begünstigt durch den Anstieg der Verschreibungen von Medikamenten zur Gewichtsreduktion. Kanada erleichtert die Geräteverbreitung durch technologiespezifische regulatorische Schnellverfahren, während grenzüberschreitende Kunden aus Mexiko die Eingriffszahlen steigern.

Europa bietet eine streng regulierte, aber chancenreiche Landschaft. Einheitliche Regeln der Medizinprodukteverordnung heben die Sicherheitsstandards an und filtern minderwertige Geräte heraus, was das Vertrauen der Anwender stärkt. Deutschland, Frankreich und das Vereinigte Königreich verankern die Nachfrage, und wachsende Rentenalter-Bevölkerungen mit höheren verfügbaren Ersparnissen greifen auf kombinierte Straffungs- und Fettreduktionspakete zurück. Kliniken nutzen paneuropäische Händlernetzwerke, um Serviceleistungen und Ersatzteilversorgung zu sichern und die Verfügbarkeit angesichts von Lieferkettenrisiken zu gewährleisten.

Asien-Pazifik weist mit einer prognostizierten CAGR von 17,05 % bis 2031 die schnellste Wachstumsdynamik im Markt für Body-Contouring-Geräte auf. Rasche Urbanisierung und durch soziale Medien geprägte Schönheitsideale treiben die Eingriffszahlen in China, Südkorea und Japan voran. Indiens Fachkrankenhäuser gewinnen internationale Kunden, die preislich wettbewerbsfähige Liposuktions- und Formgebungspakete suchen, während Thailand sich als Ziel für Erholungstourismus positioniert. Inländische Hersteller in China erproben kostengünstige RF-Maschinen, die etablierte Akteure herausfordern könnten, sofern internationale Zertifizierungen erlangt werden.

Wettbewerbslandschaft

Der Wettbewerb ist moderat: Die fünf führenden Unternehmen halten gemeinsam einen bedeutenden Umsatzanteil, was Raum für regionale Herausforderer lässt. AbbViEs CoolSculpting-Franchise nutzt Markenstärke und ein serviceintensives Verbrauchsmaterialmodell zur Preisverteidigung. BTL Industries dominiert das geistige Eigentum im Bereich HIFEM und sichert damit eine Premium-Positionierung. InMode vertreibt RF-Plattformen in Kanälen für Plastische Chirurgie und Dermatologie und maximiert so die Systemauslastung.

Strategische Fusionen konzentrieren sich auf die Bündelung von F&E-Pipelines und des globalen Vertriebs. Mehrere Hersteller führen KI-gesteuerte Impulsalgorithmen ein, um künftige Wettbewerbsvorteile zu sichern, und mindestens zwei Anbieter haben auf Gerätemiete oder Pay-per-Treatment-Modelle umgestellt, die die Investitionsbarrieren für Kunden senken. Unternehmen mit starken Servicepräsenzen bündeln erweiterte Garantien und Technikerschulungen und stärken so die Kundenbindung. Finanziell bleibt die Branche kapitalintensiv; jüngste Schuldenrestrukturierungen unterstreichen den Bedarf an Cashflow-Resilienz, wenn Konjunkturzyklen die Gerätenachfrage im Markt für Body-Contouring-Geräte dämpfen.

Führende Unternehmen der Body-Contouring-Geräte-Branche

Hologic Inc. (Cynosure)

Bausch Health Companies Inc

Boston Scientific Corp. (Lumenis)

AbbVie Inc. (Allergan Aesthetics)

Candela Medical

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Entwicklungen in der Branche

- Juli 2025: Rejuva Fresh LLC stellte EMSHAPE NEO PLUS vor, eine verbesserte elektromagnetische Plattform mit Schwerpunkt auf bedienerfreier Muskelstraffung.

- März 2025: Apyx Medical Corporation erhielt die 510(k)-Zulassung für das AYON Body Contouring System, das ultraschallassistierte Aspiration mit bipolarer RF integriert.

Berichtsumfang des globalen Markts für Body-Contouring-Geräte

Body-Contouring-Geräte werden bei Verfahren eingesetzt, die die Körperform verändern. Dazu gehören verschiedene Schritte, die überschüssige Haut und Fett beseitigen, die nach dem Gewichtsverlust bei zuvor übergewichtigen Personen verbleiben. Body Contouring hilft, Fett an verschiedenen Stellen wie Armen, Brüsten, Bauch, Oberschenkeln, Gesicht usw. zu reduzieren. Der Markt für Body-Contouring-Geräte ist segmentiert nach Produkttyp (minimal-invasive und nicht-invasive Geräte (Radiofrequenz-Body-Contouring-Geräte, Ultraschall-Body-Contouring-Geräte, Laser-assistierte Body-Contouring-Geräte), invasive Geräte), Anwendung (Fettreduktion, Hautstraffung, andere), Endverbraucher (Krankenhäuser, Kliniken, andere) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika sowie Südamerika). Der Marktbericht umfasst auch die geschätzten Marktgrößen und Trends für 17 verschiedene Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Nicht-invasive und minimal-invasive Geräte | Kryolipolysesysteme |

| Radiofrequenzgeräte | |

| Laser-assistierte Lipolysegeräte | |

| HIFEM-Geräte | |

| Ultraschallkavitationsgeräte | |

| Sonstige aufkommende Modalitäten | |

| Invasive Geräte | Motorassistierte Liposauktionssysteme |

| Ultraschallassistierte Liposuktion | |

| Laser-assistierte Liposuktion | |

| Tumeszenz-Liposauktionssysteme | |

| Sonstige invasive Systeme |

| Fettreduktion |

| Hautstraffung und Cellulite-Reduktion |

| Muskelstraffung und -definition |

| Post-bariatrisches Body Contouring |

| Sonstige Nischenanwendungen |

| Krankenhäuser |

| Fachkliniken und Dermatologiezentren |

| Medizinische Spas |

| Ambulante Chirurgiezentren |

| Heim-/Privatanwender |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golf-Kooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Nicht-invasive und minimal-invasive Geräte | Kryolipolysesysteme |

| Radiofrequenzgeräte | ||

| Laser-assistierte Lipolysegeräte | ||

| HIFEM-Geräte | ||

| Ultraschallkavitationsgeräte | ||

| Sonstige aufkommende Modalitäten | ||

| Invasive Geräte | Motorassistierte Liposauktionssysteme | |

| Ultraschallassistierte Liposuktion | ||

| Laser-assistierte Liposuktion | ||

| Tumeszenz-Liposauktionssysteme | ||

| Sonstige invasive Systeme | ||

| Nach Anwendung | Fettreduktion | |

| Hautstraffung und Cellulite-Reduktion | ||

| Muskelstraffung und -definition | ||

| Post-bariatrisches Body Contouring | ||

| Sonstige Nischenanwendungen | ||

| Nach Endverbraucher | Krankenhäuser | |

| Fachkliniken und Dermatologiezentren | ||

| Medizinische Spas | ||

| Ambulante Chirurgiezentren | ||

| Heim-/Privatanwender | ||

| Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golf-Kooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Markts für Body-Contouring-Geräte?

Der Markt hat im Jahr 2026 einen Wert von 1,82 Milliarden USD und wird voraussichtlich bis 2031 einen Wert von 3,45 Milliarden USD erreichen.

Welches Technologiesegment wächst am schnellsten?

Nicht-invasive und minimal-invasive Geräte, angeführt von Kryolipolyse- und HIFEM-Plattformen, wachsen mit einer CAGR von 17,95 %.

Warum gewinnen medizinische Spas Marktanteile?

Abonnementpläne, kürzere Behandlungszeiten und ein lifestyle-orientiertes Umfeld machen medizinische Spas attraktiv und treiben eine CAGR von 16,9 % für diesen Kanal an.

Welche Region bietet das höchste Wachstumspotenzial?

Asien-Pazifik wird voraussichtlich mit einer CAGR von 17,05 % wachsen, gestützt durch steigende verfügbare Einkommen und Zuströme des Medizintourismus.

Wie wirken sich regulatorische Änderungen auf Gerätehersteller aus?

Strengere FDA- und EU-MDR-Richtlinien erhöhen die Testkosten und verlängern die Genehmigungsfristen, was kleinere Innovatoren stärker belastet.

Seite zuletzt aktualisiert am: