Marktgröße und Marktanteil für autologe matrixinduzierte Chondrogenese

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

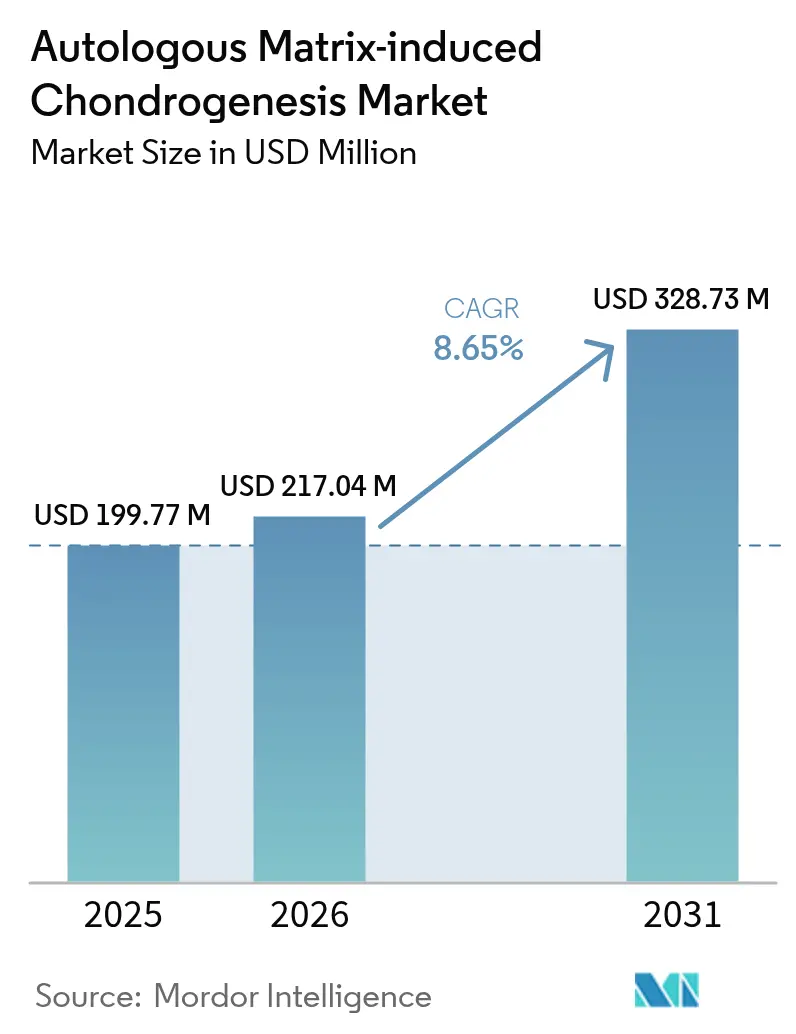

| Marktgröße (2026) | 217.04 Millionen US-Dollar |

| Marktgröße (2031) | 328.73 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.65% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

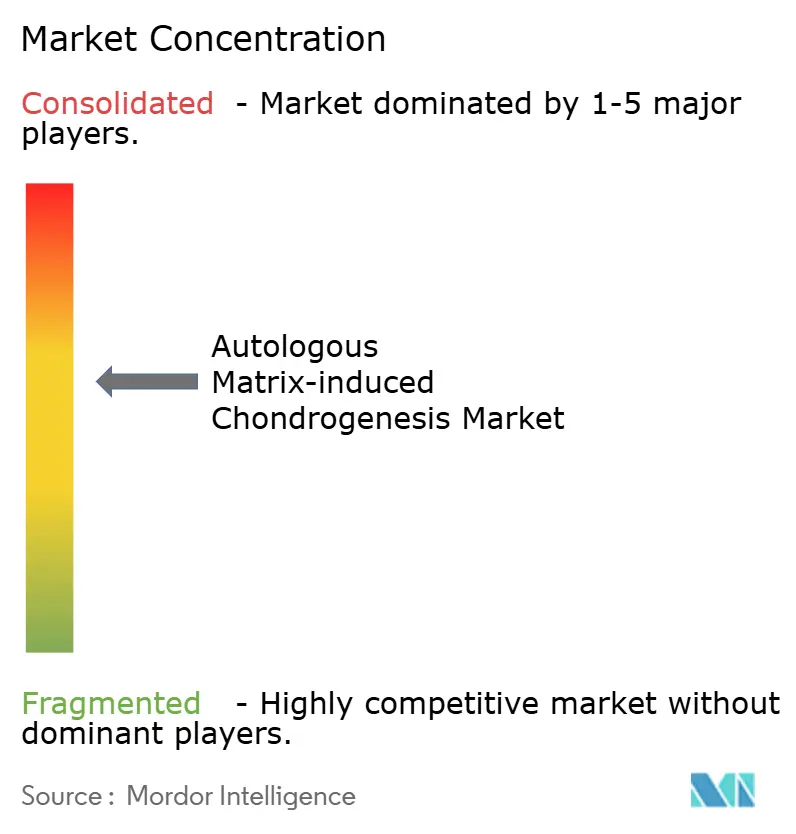

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für autologe matrixinduzierte Chondrogenese von Mordor Intelligence

Die Marktgröße für autologe matrixinduzierte Chondrogenese wird voraussichtlich von 199,77 Millionen USD im Jahr 2025 auf 217,04 Millionen USD im Jahr 2026 wachsen und soll bis 2031 einen Wert von 328,73 Millionen USD bei einer CAGR von 8,65 % über den Zeitraum 2026–2031 erreichen. Der Schwung kommt von Chirurgen, die eine einstufige Brücke zwischen konventioneller Mikrofrakturierung und komplexen zellbasierten Implantaten suchen – eine Nische, die AMIC durch die Kombination von Knochenmarkstimulation mit einem schützenden Gerüst füllt. Die rasche Verbreitung minimal-invasiver orthopädischer Techniken, steigende ambulante Operationsvolumina und fortlaufende FDA-Zulassungen stützen die Nachfrage. Hyaluronsäure-Gerüste bleiben das bevorzugte Material, aber Chitosan-Plattformen überholen die Konkurrenz, da Innovationen bioaktive, wirkstofffreisetzende Hydrogele erschließen. Nordamerika behält die Führungsposition dank Erstattungsausrichtung und starker klinischer Evidenz, während Asien-Pazifik das schnellste Wachstum auf der Grundlage von Infrastrukturinvestitionen und wachsender Sportbeteiligung verzeichnet.

Wichtigste Erkenntnisse des Berichts

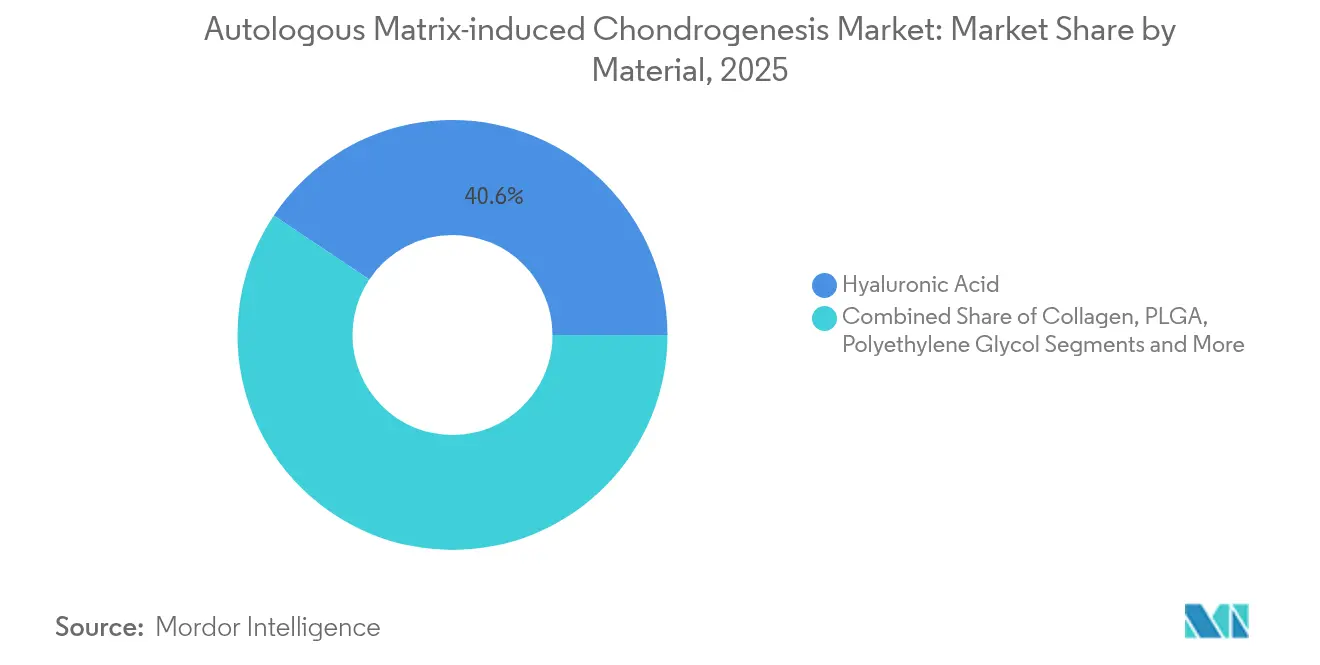

- Nach Material erfasste Hyaluronsäure im Jahr 2025 einen Marktanteil von 40,62 % am Markt für autologe matrixinduzierte Chondrogenese, während Chitosan und andere neuartige Biomaterialien bis 2031 voraussichtlich mit einer CAGR von 11,35 % wachsen werden.

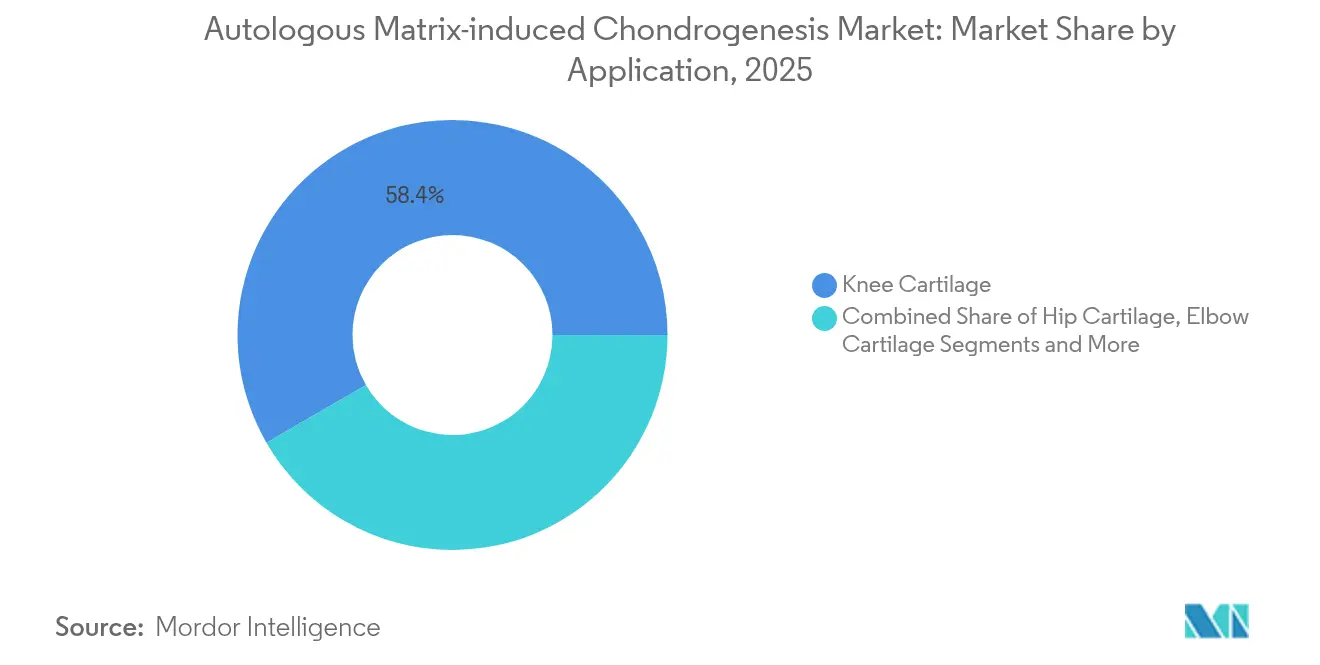

- Nach Anwendung hielt Knieknorpel im Jahr 2025 einen Anteil von 58,35 % an der Marktgröße für autologe matrixinduzierte Chondrogenese; Hüftknorpel wird bis 2031 voraussichtlich mit einer CAGR von 12,02 % wachsen.

- Nach Endnutzer führten Krankenhäuser im Jahr 2025 mit einem Umsatzanteil von 52,67 %, während ambulante Operationszentren mit einer CAGR von 10,78 % bis 2031 voranschreiten.

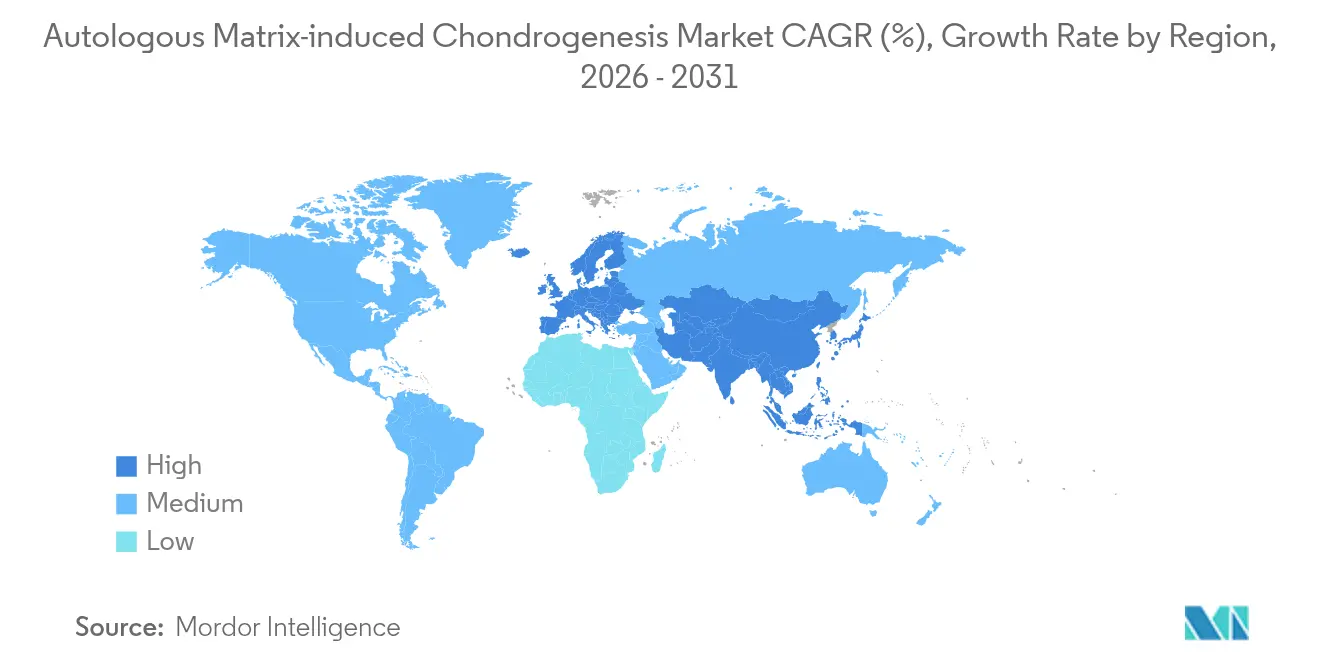

- Nach Geografie befehligte Nordamerika im Jahr 2025 einen Anteil von 36,20 % am Markt für autologe matrixinduzierte Chondrogenese, während Asien-Pazifik bis 2031 eine CAGR von 10,62 % anstrebt.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse zur autologen matrixinduzierten Chondrogenese

Auswirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Prävalenz von Arthrose und Knorpelverletzungen | +2.1% | Global, mit höchster Auswirkung in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Wachsende sportbedingte Traumafälle weltweit | +1.8% | Global, insbesondere Asien-Pazifik und Nordamerika | Kurzfristig (≤ 2 Jahre) |

| Steigende Nachfrage nach minimal-invasiven orthopädischen Verfahren | +2.3% | Global, angeführt von entwickelten Märkten | Mittelfristig (2–4 Jahre) |

| Ausgeweitete Erstattung für Knieknorpelreparatur | +1.2% | Vorwiegend Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Anstieg ambulanter Operationszentren, die AMIC einsetzen | +1.9% | Nordamerika, mit Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Entwicklung der nächsten Generation fotovernetzte Hyaluronsäure-Gerüste für einstufige Reparatur | +1.4% | Global, mit früher Einführung in entwickelten Märkten | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Prävalenz von Arthrose und Knorpelverletzungen

Die globale Lebenserwartung steigt, und damit auch die Zahl der Menschen, die lange genug leben, um degenerative Gelenkerkrankungen zu entwickeln. Arthrose betrifft heute 27 Millionen Amerikaner, und posttraumatische Fälle machen weitere 10–12 % der Gesamtzahl aus, was den ungedeckten klinischen Bedarf an dauerhaften Knorpelreparaturoptionen unterstreicht.[1]Mahammad Gardashli, "Mechanische Belastung und orthobiologische Therapien bei der Behandlung von posttraumatischer Arthrose," Frontiers in Bioengineering and Biotechnology, frontiersin.orgVor diesem Hintergrund sprechen einstufige AMIC-Verfahren Chirurgen an, da sie teure Zellexpansionsschritte vermeiden und gleichzeitig die Gewebequalität verbessern. Mittelfristige Evidenz zeigt, dass Patienten, die mit fortschrittlichen Implantaten behandelt wurden, innerhalb von vier Jahren ein um 87 % geringeres Risiko für eine totale Knieendoprothese aufweisen, was das wertbasierte Argument des Verfahrens stärkt. Gesundheitssysteme, die unter Budgetdruck stehen, sehen AMIC als Möglichkeit, Gelenkersatz zu verzögern oder sogar zu verhindern, der höhere nachgelagerte Kosten verursacht. Da die Bevölkerung weiter altert und aktiv bleibt, sollte der stetige Zustrom von Knorpelläsionen die Nachfrage nach einstufigen Lösungen auf einem Aufwärtstrend halten.

Wachsende sportbedingte Traumafälle weltweit

Die Beteiligung am organisierten Sport steigt auf Jugend-, Amateur- und Profiebene, was einen breiteren Verletzungstrichter für die orthopädische Versorgung schafft. Zwischen 2014 und 2023 verzeichneten US-amerikanische Notaufnahmen mehr als 843.000 fußballbedingte Verletzungen der unteren Extremitäten, wobei Knöchelprobleme 36,39 % ausmachten. Professioneller Basketball spiegelt diese Belastung wider, wobei Muskel-Skelett-Probleme 65,54 % aller Gesundheitsereignisse ausmachen und das Knie allein fast ein Viertel davon repräsentiert.[2]Vangelis Sarlis, "Verletzungsmuster und Auswirkungen auf die Leistung in der NBA-Liga mithilfe von Sportanalytik," Computation, mdpi.com AMICs minimal-invasiver Ansatz bringt 80,8 % der Athleten mit Talusläsionen innerhalb von etwa 43 Monaten zum Sport zurück, eine Statistik, die bei Spielern und Teams, die auf Rehabilitationsgeschwindigkeit fokussiert sind, Anklang findet.[3]Riccardo D'Ambrosi, "Rückkehr zum Sport nach arthroskopischer autologer matrixinduzierter Chondrogenese bei osteochondraler Läsion des Talus," Clinical Journal of Sport Medicine, journals.lww.com Chirurgen betrachten AMIC daher als pragmatische Brücke zwischen konservativem Management und dem Extrem des Gelenkersatzes. Das anhaltende Wachstum der globalen Sportbeteiligung – insbesondere im Asien-Pazifik-Raum – wird den Kandidatenpool für knorpelerhaltende Technologien vergrößern.

Steigende Nachfrage nach minimal-invasiven orthopädischen Verfahren

Die Gesundheitsversorgung verlagert sich rasch von stationären Stationen in ambulante Einrichtungen, angetrieben durch Kostenträgervorgaben und Patientenpräferenzen. Ambulante Operationszentren führen bereits 72 % der US-amerikanischen Operationen durch und können zu 45–60 % niedrigeren Kosten als stationäre Krankenhausabteilungen betrieben werden. Die Centers for Medicare & Medicaid Services hat diese Migration verstärkt, indem sie neue orthopädische Codes zur Liste der ambulanten Operationszentren hinzugefügt und die Erstattung für qualifizierende Einrichtungen um 3,1 % erhöht hat. Technologische Enabler wie KI-gestützte Nadelarthroskopie ermöglichen es, einstufige Knorpelreparaturen durch Portale durchzuführen, die kaum breiter als eine Biopsienadel sind, was das Weichteiltrauma reduziert und die Erholungszeit verkürzt.[4]Alex B. Walinga, "Nadelarthroskopie bei osteochondralen Läsionen des ersten Metatarsophalangealgelenks: Ein standardisierter Ansatz," PubMed, pubmed.ncbi.nlm.nih.gov Da die von Patienten berichtete Zufriedenheit in ambulanten Operationszentren 92 % erreicht und die Wartezeiten um ein Fünftel sinken, bietet das ambulante Modell einen fruchtbaren Boden für die AMIC-Einführung.

Entwicklung der nächsten Generation fotovernetzte Hyaluronsäure-Gerüste für einstufige Reparatur

Die Materialwissenschaft treibt Hyaluronsäure-Gerüste weit über einfache viskoelastische Füllstoffe hinaus. Injizierbare Hyaluronsäure-Hydrogele, die den transformierenden Wachstumsfaktor Beta 3 tragen, stimulieren eine robuste Chondrogenese und führen zu dickerem und besser organisiertem Knorpelgewebe in präklinischen Modellen. Die Fotovernetzung stabilisiert diese Konstrukte weiter und ermöglicht es Chirurgen, das Gerüst direkt in den Defekt während der Arthroskopie zu formen und auszuhärten, was den Arbeitsablauf vereinfacht und die Operationszeit verkürzt. Kommerzielle Systeme wie HyaloFAST sind in die routinemäßige klinische Anwendung eingetreten und validieren den regulatorischen Weg für bioaktive, einstufige Implantate. Frühe klinische Programme berichten über eine schnellere funktionelle Erholung und reduzierte Entnahmestellenmorbidität im Vergleich zu zweistufigen Zelltherapien. Da Herstellungsplattformen reifen und die Kosten sinken, werden diese fortschrittlichen Hyaluronsäure-Gerüste voraussichtlich den adressierbaren Markt von AMIC erweitern.

Auswirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Unsichere langfristige klinische Ergebnisse über 10 Jahre hinaus | -1.8% | Global, insbesondere in evidenzbasierten Gesundheitssystemen | Langfristig (≥ 4 Jahre) |

| Begrenzte chirurgische Kompetenz außerhalb erstklassiger orthopädischer Zentren | -1.2% | Schwellenmärkte und ländliche Gebiete weltweit | Mittelfristig (2–4 Jahre) |

| Hohe Verfahrens- und Gerüstkosten im Vergleich zur Mikrofrakturierung | -1.5% | Kostensensible Märkte, insbesondere Schwellenländer | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Verzögerung bei neuartigen Biomaterialien | -0.9% | Global, mit unterschiedlichen Auswirkungen je nach regulatorischer Zuständigkeit | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Unsichere langfristige klinische Ergebnisse über 10 Jahre hinaus

Die Fünfjahres-Überlebensrate für AMIC erreicht 85 % im Knie und 89 % im Knöchel, doch die meisten Kostenträger und Leitliniengremien fordern eine 15-jährige Haltbarkeit, bevor sie Empfehlungen zum Standard der Versorgung überarbeiten. Jüngere, sehr aktive Patienten könnten daher zu Behandlungen mit längeren historischen Datensätzen gelenkt werden, selbst wenn frühe AMIC-Ergebnisse überlegen erscheinen. Technische Heterogenität – von der Gerüstzusammensetzung bis zur Fixierungsstrategie – erschwert die gepoolte Analyse und schwächt die Aussagekraft von Metastudien. Inkonsistente Rehabilitationsprotokolle fügen weitere Variabilität hinzu, was es für Versicherer schwieriger macht, die lebenslange Kosteneffektivität zu modellieren. Bis langfristige Register ausgereift sind, werden konservative Erstattungsrichtlinien die Verfahrensvolumina weiterhin begrenzen.

Begrenzte chirurgische Kompetenz außerhalb erstklassiger orthopädischer Zentren

AMIC erfordert präzise Defektdebridierung, subchondrale Mikroperforation und Gerüsthandhabungsfähigkeiten, die während der allgemeinen Facharztausbildung selten erworben werden. Chirurgen in ländlichen Krankenhäusern oder Schwellenmärkten verfügen oft über keine strukturierten Ausbildungswege und greifen möglicherweise auf die Mikrofrakturierung zurück, die einfach und instrumentenarm ist. Unzureichende praktische Erfahrung erhöht auch das Komplikationsrisiko, schreckt frühe Anwender ab und schürt Skepsis in Überweisungsnetzwerken. Gerätehersteller führen Kadaverlabore und virtuelle Module durch, aber hohe Reise- und Ausrüstungskosten begrenzen die Akzeptanz in ressourcenarmen Umgebungen. Die Qualifikationslücke verlangsamt daher die gleichmäßige geografische Verbreitung von AMIC und beschränkt die Volumina auf Hochvolumenzentren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Hyaluronsäure behauptet die Führungsposition, während Chitosan aufholt

Hyaluronsäure-Konstrukte hielten im Jahr 2025 einen Marktanteil von 40,62 % am Markt für autologe matrixinduzierte Chondrogenese. Ihre natürliche Präsenz in der Synovialflüssigkeit unterstützt die Zelladhäsion und schützt vor Degradation – eine Kombination von Vorteilen, die Chirurgen loyal hält. Das Segment hat auch das höchste Volumen an begutachteten Evidenzen hervorgebracht, was die regulatorische Reibung in wichtigen Märkten reduziert. Dennoch zeigt Chitosans CAGR von 11,35 %, dass Käufer seine antimikrobiellen Eigenschaften, die Kompatibilität mit mesenchymalen Zellen und die einstellbare Degradation schätzen. Neuartige Formulierungen betten mesoporöse Siliziumdioxid-Nanopartikel ein, um die Chondrogenese voranzutreiben, und positionieren Chitosan als wahrscheinliche nächste Grenze. Hersteller skalieren multizonale Konstrukte, die Knorpel-subchondrale Gradienten widerspiegeln, eine Entwicklung, die die Indikationen erweitert.

Parallel dazu behalten Kollagenmembranen eine erhebliche installierte Basis dank langer klinischer Vertrautheit und vielseitiger Handhabung. Polyethylenglykol- und Polymilchsäure-co-Glykolsäure-Designs erfüllen Nischenbedürfnisse, bei denen mechanische Festigkeit oder langsame Resorption obligatorisch sind. Die Marktgröße für autologe matrixinduzierte Chondrogenese für Hyaluronsäure-Produkte wird bis 2031 voraussichtlich 133,6 Millionen USD erreichen, während Chitosan die schnellsten absoluten Gewinne erzielen soll. Da der Kostendruck steigt, werden Lieferanten, die in der Lage sind, die Stückpreise zu senken, ohne die Bioaktivität zu opfern, eine entscheidende Stellung sichern.

Nach Anwendung: Knie-Dominanz sieht sich einem Aufschwung im Hüftsegment gegenüber

Kniefälle machten im Jahr 2025 58,35 % der Marktgröße für autologe matrixinduzierte Chondrogenese aus, was auf eine hohe Verletzungsinzidenz und arthroskopische Zugänglichkeit zurückzuführen ist. Chirurgen setzen AMIC bei fokalen Defekten, Osteochondritis dissecans und kombinierten Meniskusläsionen ein, zuversichtlich in Arbeitsabläufe, die über zwei Jahrzehnte verfeinert wurden. Hüfteingriffe zeigen jedoch nun das schärfste Wachstum mit einer CAGR von 12,02 %, da Nanochirurgie und Knorpel-Engineering-Protokolle von Studien in Operationssäle übergehen. Visuelle Analogschmerzwerte sind in jüngsten randomisierten Studien von 7,8 auf 0,2 gesunken, was konservative Chirurgen ermutigt, die Technik zu übernehmen.

Das Knöchel- und Talus-Segment profitiert von vielversprechenden Rückkehr-zum-Sport-Daten, während Schulter, Ellenbogen und kleinere Gelenke die Spezialpipeline auffüllen. Da Robotik- und Bildgebungsinnovationen die Portalgröße verringern und die Präzision steigern, werden mehr Chirurgen die Indikationen über das Knie hinaus erweitern und die historische Konzentration verdünnen. Die aufkommende Evidenzbasis legt nahe, dass Hüftergebnisse schnell mit Knie-Benchmarks mithalten könnten, was die Verfahrensvolumina steigert.

Nach Endnutzer: Ambulante Operationszentren gestalten die Lieferungsökonomie um

Krankenhäuser behielten im Jahr 2025 einen Umsatzanteil von 52,67 % und nutzten integrierte Bildgebung, Anästhesieunterstützung und die Fähigkeit, komplexe Revisionen zu bewältigen. Doch die Wachstumsachse hat sich zu ambulanten Operationszentren verlagert, die Operationssäle, Bildgebungseinheiten und Sterilisationssuiten hinzufügen, die auf einstufige Orthopädie zugeschnitten sind. Die prognostizierte CAGR von 10,78 % des Segments spiegelt die Präferenz der Kostenträger für kostengünstigere Standorte wider, die dennoch Qualitätsziele erfüllen. Marktteilnehmer für autologe matrixinduzierte Chondrogenese bündeln nun Implantate, Instrumente und digitale Workflow-Tools, um ambulanten Operationszentren bei der Erfüllung von Akkreditierungs- und Bestandsanforderungen zu helfen.

Orthopädische und sportmedizinische Kliniken nehmen eine Mittelstellung ein und fungieren als Überweisungszentren, die präoperative Bewertung und postoperative Rehabilitation erfassen. Ihr Verfahrensanteil wird stabil bleiben, da sie ihre Expertise vertiefen und eine zentrale Rolle bei der Ausbildung von Chirurgen spielen, die neu in AMIC sind.

Geografische Analyse

Nordamerika führte den Markt für autologe matrixinduzierte Chondrogenese im Jahr 2025 mit einem Anteil von 36,20 %. Die Region profitiert von klaren FDA-Wegen, wachsender Durchdringung ambulanter Operationszentren und ergebnisbasierten Zahlungsmodellen, die gelenkerhaltende Strategien belohnen. Jüngste Zulassungen von MACI Arthro und RejuvaKnee validieren die Technologiepipeline weiter und geben Chirurgen das Vertrauen, Indikationen zu erweitern. Kommerzielle Kostenträger bündeln zunehmend die Erstattung für einstufige Reparaturen, was die finanzielle Unsicherheit reduziert, die einst mit der Gerüstverwendung verbunden war.

Europa folgt dicht dahinter, angetrieben durch starke Zusammenarbeit zwischen Universitäten und der Industrie sowie eine Tradition der Forschung zur regenerativen Medizin. CE-gekennzeichnete Gerüste wie Chondro-Gide behalten eine breite Akzeptanz, und nationale Gesundheitssysteme bewerten AMIC in Kosten-Nutzen-Studien, die eine breitere Abdeckung erschließen könnten. Lateinamerika investiert unterdessen weiterhin in Sportverletzungskliniken und öffentlich-private orthopädische Zentren, was Wachstumschancen für Lieferanten bietet, die bereit sind, gestaffelte Preise und Vor-Ort-Schulungen anzubieten.

Asien-Pazifik ist das am schnellsten wachsende Gebiet mit einer CAGR von 10,62 %. Regierungen leiten Ressourcen in den Krankenhausausbau, während alternde Bevölkerungen die elektiven Gelenkarbeitslasten erhöhen. China fördert die inländische Gerüstherstellung und hat begonnen, ausgewählte Knorpelverfahren zu erstatten, was die Eintrittsbarrieren für globale Marken durch Joint Ventures senkt. Japan nutzt sein Robotik-Ökosystem, um Hüft- und Knöchelarthroskopie zu verfeinern, während Indiens Nationale Medizingeräterichtlinie die lokale Produktion kosteneffektiver Implantate unterstützt. Südostasiatische Nationen, die einst auf Medizintourismus angewiesen waren, installieren ambulante Operationszentrum-Netzwerke, die einstufige Knorpelreparatur bevorzugen. Steigende Sportverletzungsraten bei Jugendlichen – 37,5 % Knieverletzungen bei Schulfußballspielern in einigen Regionen – unterstreichen die latente Nachfrage.

Insgesamt werden diese Dynamiken die regionalen Beiträge steigern und die Einnahmequellen diversifizieren, wodurch die historische Abhängigkeit des Marktes für autologe matrixinduzierte Chondrogenese von reifen westlichen Volkswirtschaften verringert wird.

Wettbewerbslandschaft

Der Markt für autologe matrixinduzierte Chondrogenese weist eine moderate Konzentration auf. Multinationale orthopädische Gruppen verfolgen strategische Akquisitionen und organische Forschung und Entwicklung, um AMIC in breitere sportmedizinische Portfolios zu integrieren. Smith+Nephew schloss einen Kauf von CartiHeal im Wert von 180 Millionen USD ab und fügte ein korallenbasiertes Implantat hinzu, das frühe Arthrose anspricht und sein Wertversprechen über Mikrofraktur-Adjuvanzien hinaus erweitert. Zimmer Biomet kombiniert seinen Biologika-Katalog mit KI-gestützter Bildgebung durch die OrthoGrid-Übernahme und führt gleichzeitig eine zementfreie Teilknieplattform ein, die die Umstellung auf Gelenkersatz vereinfacht, wenn die Knorpelreparatur scheitert.

Geistlich nutzt jahrzehntelange Kollagenmembranforschung und positioniert Chondro-Gide als vertrauenswürdiges Fundament für die Knochenmarkstimulation. Vericel betritt Neuland mit MACI Arthro, dem ersten FDA-zugelassenen zellularisierten Gerüst, das per Arthroskopie einsetzbar ist, und öffnet AMIC für eine breitere Chirurgengruppe. Wettbewerbsvorteile hängen zunehmend von der Ökosystemunterstützung ab – roboterkompatible Instrumente, cloudbasiertes Ergebnis-Tracking und Chirurgen-Bildungsportale – anstatt von der Leistung einzelner Implantate.

Chancen in weißen Flecken liegen in Schwellenmärkten, wo die Preissensibilität ausgeprägt ist. Anbieter, die sich auf kostenoptimierte Chitosan- oder Hybridgerüste konzentrieren, die minimale Kapitalausstattung erfordern, können den Zugang erweitern. Regulatorische Konvergenz und beschleunigte Wege für bahnbrechende Biomaterialien könnten die Kommerzialisierungszeitpläne verkürzen, den Wettbewerb intensivieren, aber auch die Technologiediffusion beschleunigen.

Branchenführer im Bereich autologe matrixinduzierte Chondrogenese

Anika Therapeutics, Inc.

B. Braun SE

Smith+Nephew

Zimmer Biomet Holdings

Geistlich Pharma AG

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- März 2025: Smith+Nephew präsentierte auf dem AAOS 2025 fortschrittliche roboterkompatible Knie-, Hüft- und Schulterrekonstruktionstechnologien und bekräftigte damit sein Engagement für Präzisionschirurgie.

- Januar 2025: CartiHeals Agili-C-Implantat gewann an Dynamik, als Chirurgen reale Ergebnisse bei Knorpelläsionen hervorhoben.

- Oktober 2024: Anika plante die Veräußerung von Arthrosurface und Parcus Medical und schärfte damit den Fokus auf Kernplattformen der regenerativen Medizin.

- Oktober 2024: Regenity Biosciences erhielt die FDA 510(k)-Zulassung für das RejuvaKnee-Meniskusimplantat und markierte damit seinen 60. regulatorischen Meilenstein.

Umfang des globalen Berichts über den Markt für autologe matrixinduzierte Chondrogenese

Gemäß dem Umfang des Berichts ist AMIC ein einstufiger Ansatz zur Knorpelregeneration, bei dem eine zellfreie Kollagenmatrix in einen defekten Knorpel implantiert wird, kombiniert mit Mikrofrakturierung. Diese Behandlungen haben im Vergleich zu konventionellen Techniken bessere Ergebnisse gezeigt.

Der Markt für autologe matrixinduzierte Chondrogenese ist segmentiert nach Material (Hyaluronsäure, Kollagen, Polyethylenglykol (PEG), Polymilchsäure-co-Glykolsäure (PLGA) und andere Materialien), Anwendung (Knieknorpel, Ellenbogenknorpel und andere Anwendungen) und Geografie (Nordamerika, Europa, Asien-Pazifik, Naher Osten und Afrika, Südamerika). Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit.

Der Bericht bietet den Wert (in USD) für die oben genannten Segmente.

| Hyaluronsäure |

| Kollagen |

| Polyethylenglykol (PEG) |

| Polymilchsäure-co-Glykolsäure (PLGA) |

| Chitosan und andere Materialien |

| Knieknorpel |

| Hüftknorpel |

| Ellenbogenknorpel |

| Knöchel- und Talusknorpel |

| Andere Gelenke |

| Krankenhäuser |

| Ambulante Operationszentren |

| Orthopädische und sportmedizinische Kliniken |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Japan | |

| Indien | |

| Australien | |

| Südkorea | |

| Übriger Asien-Pazifik-Raum | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Material | Hyaluronsäure | |

| Kollagen | ||

| Polyethylenglykol (PEG) | ||

| Polymilchsäure-co-Glykolsäure (PLGA) | ||

| Chitosan und andere Materialien | ||

| Nach Anwendung | Knieknorpel | |

| Hüftknorpel | ||

| Ellenbogenknorpel | ||

| Knöchel- und Talusknorpel | ||

| Andere Gelenke | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Orthopädische und sportmedizinische Kliniken | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Australien | ||

| Südkorea | ||

| Übriger Asien-Pazifik-Raum | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für autologe matrixinduzierte Chondrogenese?

Der Markt für autologe matrixinduzierte Chondrogenese wird im Jahr 2026 auf 217,04 Millionen USD geschätzt.

Wie schnell wird der Markt für autologe matrixinduzierte Chondrogenese voraussichtlich wachsen?

Es wird prognostiziert, dass er mit einer CAGR von 8,65 % wächst und bis 2031 einen Wert von 328,73 Millionen USD erreicht.

Welches Materialsegment führt den Markt für autologe matrixinduzierte Chondrogenese an?

Hyaluronsäure-Gerüste haben mit 40,62 % den größten Anteil dank starker Biokompatibilitätsdaten.

Welche Region wächst am schnellsten im Markt für autologe matrixinduzierte Chondrogenese?

Asien-Pazifik verzeichnet das höchste Wachstum mit einer prognostizierten CAGR von 10,62 % bis 2031.

Warum sind ambulante Operationszentren wichtig für die AMIC-Einführung?

Ambulante Operationszentren bieten niedrigere Kosten und kürzere Wartezeiten, und ihr ambulantes Umfeld passt zum einstufigen AMIC-Workflow, was eine CAGR von 10,78 % für dieses Endnutzersegment antreibt. Mordor Intelligence prognostiziert die Marktgröße für autologe matrixinduzierte Chondrogenese für die Jahre 2026, 2027, 2028, 2029, 2030 und 2031.

Was ist die größte Herausforderung, die eine breitere AMIC-Einführung einschränkt?

Ein begrenzter Pool an langfristigen (>10 Jahre) klinischen Daten weckt bei Kostenträgern und Chirurgen Bedenken hinsichtlich der Haltbarkeit im Vergleich zu etablierten Mikrofrakturierungstechniken.

Seite zuletzt aktualisiert am: