Größe und Marktanteil des europäischen Bioethanol-Marktes

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

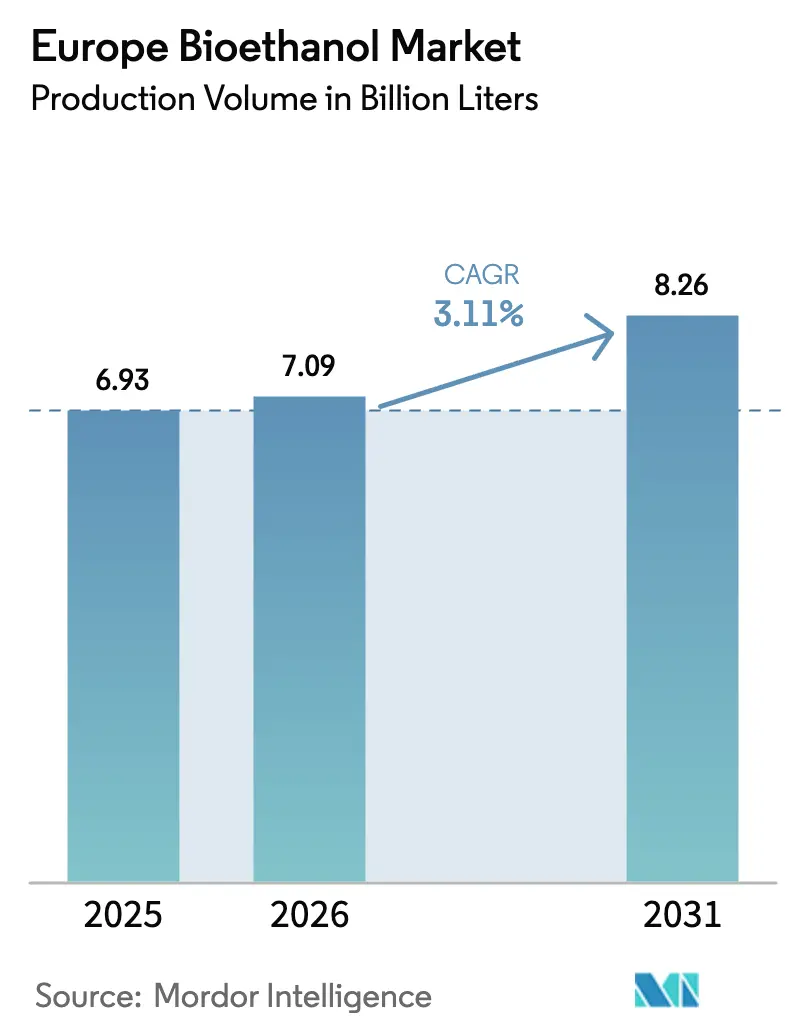

| Marktgröße im Basisjahr (2025) | 6.93 Milliarden Liter |

| Marktvolumen (2026) | 7.09 Milliarden Liter |

| Marktvolumen (2031) | 8.26 Milliarden Liter |

| Wachstumsrate (2026 - 2031) | 3.11% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Bioethanol-Marktes von Mordor Intelligence

Die Größe des europäischen Bioethanol-Marktes in Bezug auf das Produktionsvolumen soll von 6,93 Milliarden Litern im Jahr 2025 auf 7,09 Milliarden Liter im Jahr 2026 wachsen und bis 2031 8,26 Milliarden Liter bei einer CAGR von 3,11 % über den Zeitraum 2026–2031 erreichen.

Robuste RED-III-Mandate, eine breitere Einführung von E10 und E85, Anreize durch CO₂-Bepreisung und eine frühe Nachfrage nach nachhaltigem Flugkraftstoff weiten die adressierbaren Volumina aus, obwohl die zunehmende Verbreitung von Elektrofahrzeugen, die Volatilität der Rohstoffpreise und die Einhaltung der indirekten Landnutzungsänderung das Aufwärtspotenzial dämpfen.[1]Europäische Kommission, "Erneuerbare-Energien-Richtlinie III," ec.europa.eu Integrierte Produzenten, die Fermentations-CO₂ und proteinreiche Nebenprodukte vermarkten, weiten ihren Margenvorsprung gegenüber herkömmlichen Anlagen der ersten Generation aus, während lignozellulosische Verfahren von der Demonstrations- zur kommerziellen Ebene übergehen und Ethanol der zweiten Generation als dauerhaften Werttreiber positionieren.[2]Verbio SE, "Geschäftsbericht 2025," verbio.de Der Wettbewerbsdruck bleibt hoch, da die fünf größten Anbieter lediglich 45 % der installierten Kapazität kontrollieren, was regionalen Spezialisten Raum lässt, um Premiumnischen zu besetzen, insbesondere in den Bereichen Spirituosen, Pharmazeutika und Alkohol-zu-Kerosin-Kraftstoff.[3]CropEnergies AG, "Geschäftsbericht 2025," cropenergies.com

Wichtigste Erkenntnisse des Berichts

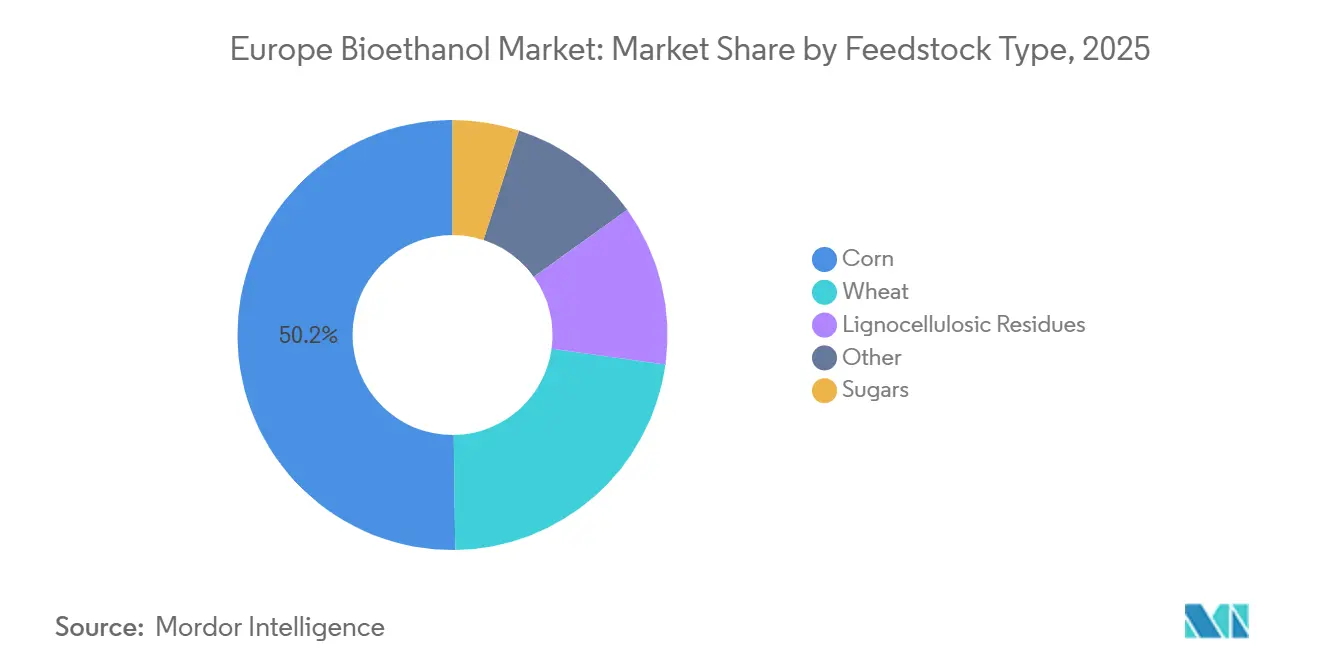

- Nach Rohstoff entfiel 2025 ein Marktanteil von 50,2 % auf Mais im europäischen Bioethanol-Markt, während lignozellulosische Rückstände bis 2031 voraussichtlich den schnellsten CAGR von 6,2 % verzeichnen werden.

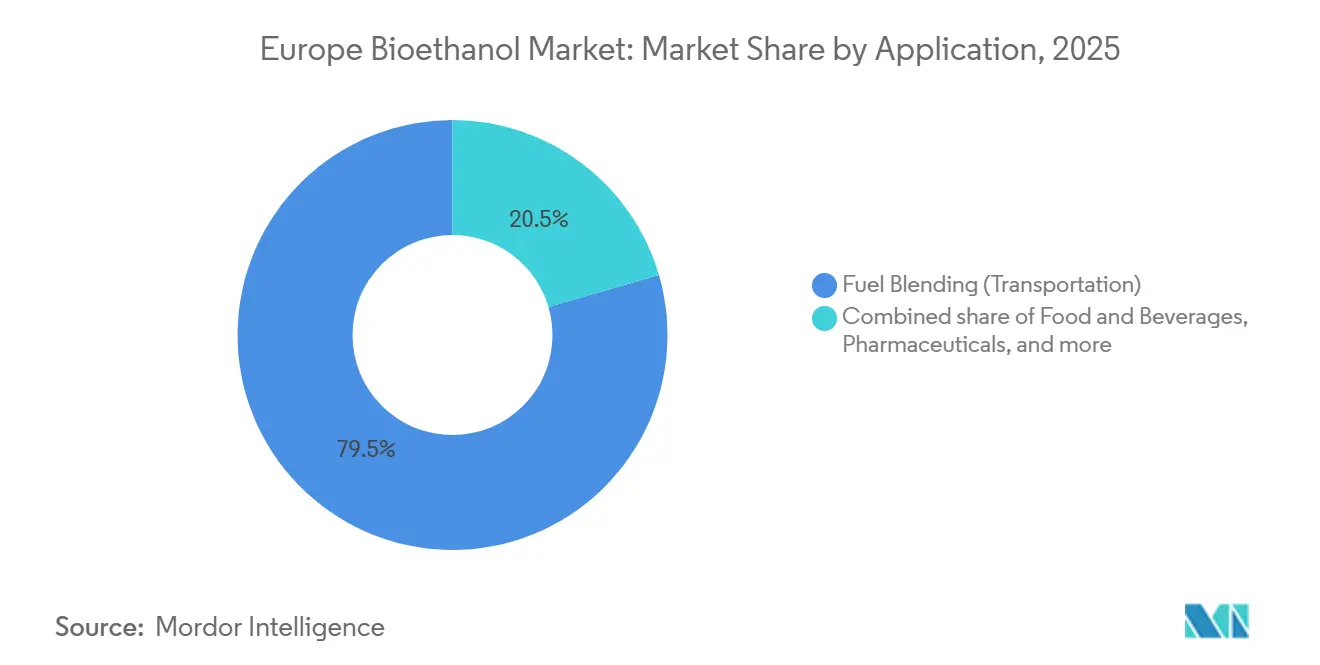

- Nach Anwendung hielt die Kraftstoffbeimischung 2025 einen Anteil von 79,5 % am europäischen Bioethanol-Marktvolumen, während Lebensmittel und Getränke bis 2031 voraussichtlich mit einem stärkeren CAGR von 3,4 % wachsen werden.

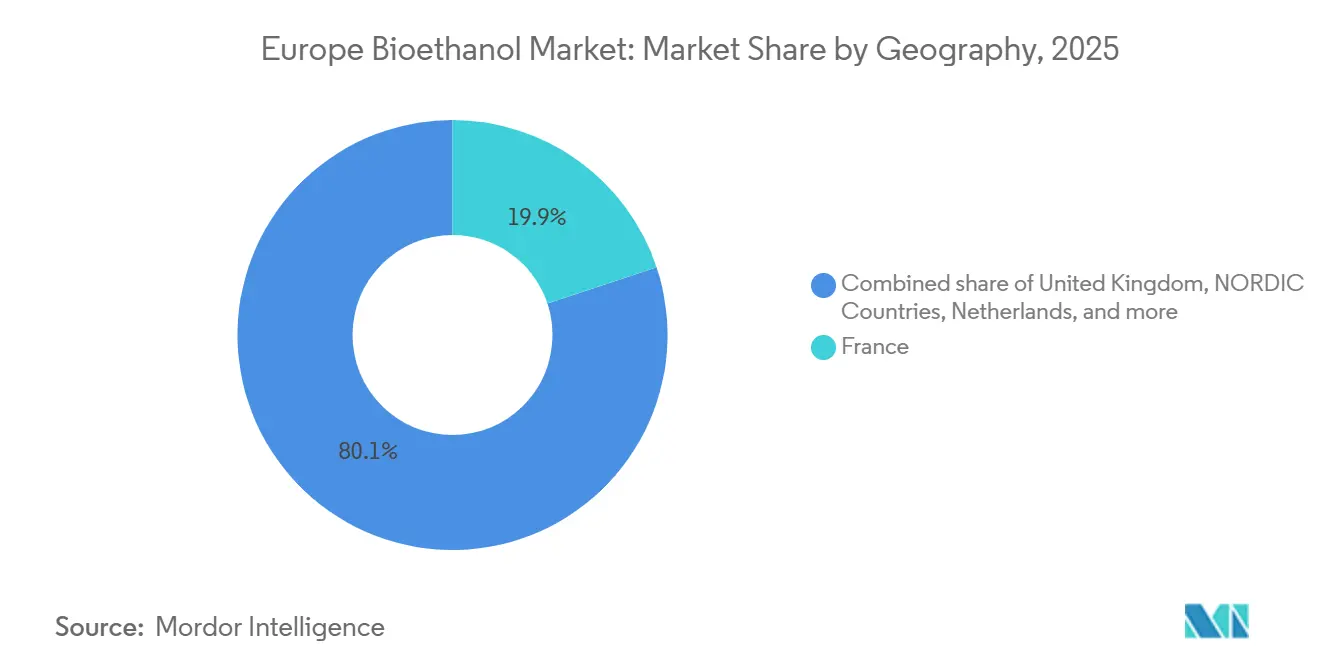

- Nach Geografie führte Frankreich 2025 mit einem Volumenanteil von 19,9 %, während die nordischen Länder bis 2031 den höchsten CAGR von 6,8 % verzeichnen sollen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Bioethanol-Marktes

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| RED-III-Mandate erhöhen die Quoten für erneuerbare Kraftstoffe | +0.9% | EU-weit, am stärksten in Frankreich, Deutschland und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Einführung von E10/E85 in weiteren Ländern | +0.6% | Polen, Spanien, Italien, Ausstrahlungseffekte auf den Balkan | Kurzfristig (≤ 2 Jahre) |

| CO₂-Bepreisung und Treibhausgaskredit-Prämien | +0.5% | Deutschland, Niederlande, nordische Region | Mittelfristig (2–4 Jahre) |

| Aufnahme des Alkohol-zu-Kerosin-Verfahrens in das SAF-Gesetz | +0.4% | Drehkreuz-Flughäfen in Frankreich, den Niederlanden und Deutschland | Langfristig (≥ 4 Jahre) |

| Vermarktung von Fermentations-CO₂ | +0.3% | Niederlande, Belgien, Westeuropa | Kurzfristig (≤ 2 Jahre) |

| Proteinreiche Nebenprodukte | +0.2% | Deutschland, Frankreich, Vereinigtes Königreich | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

RED-III-Mandate erhöhen die Quoten für erneuerbare Kraftstoffe

Die überarbeitete RED III erhöht den erneuerbaren Anteil im Verkehr bis 2030 auf 29 %, was bei gleichbleibenden Beimischungsquoten eine inkrementelle Nachfrage von 1,2 Milliarden Litern Ethanol auslöst.[4]Europäische Kommission, "Erneuerbare-Energien-Richtlinie III," ec.europa.eu Frankreich und Deutschland haben bereits nationale Umsetzungsfahrpläne veröffentlicht, die die Einhaltung der Ethanolvorgaben betonen, während Spanien und Italien ihre Pläne bis 2026 abschließen wollen. Teilziele für fortschrittliche Biokraftstoffe gewähren eine doppelte Anrechnung für strohbasierte Volumina, was Kapital in Anlagen der zweiten Generation lenkt, die langfristige Abnahmeverträge mit verpflichteten Parteien sichern können. Produzenten, die rückstandsarme ILUC-Rückstände zertifizieren, genießen daher strukturelle Margenvorteile, die sie gegen Getreidpreisschwankungen absichern. Diese regulatorische Sicherheit unterstützt die stetige Expansion des europäischen Bioethanol-Marktes.

Einführung von E10/E85 in weiteren EU-Mitgliedstaaten

Polen schloss Ende 2024 die landesweite Umrüstung der E10-Zapfsäulen ab, fügte 8.000 Zapfpunkte hinzu und steigerte den inländischen Bioethanolverbrauch im Jahr 2025 um 15 % gegenüber dem Vorjahr. Spanien folgte Anfang 2025, als Repsol und Cepsa 60 % ihrer Tankstellen umrüsteten – eine Maßnahme, die bis 2027 voraussichtlich zusätzliche 200 Millionen Liter aufnehmen wird. Deutschland startete ein Förderprogramm zur Umrüstung von 2.000 Tankstellen für E85 und erweitert damit das Flex-Fuel-Netz über Frankreich und Schweden hinaus. CO₂-Kredittransfers und niedrigere Verbrauchsteuern machen E85 wirtschaftlich attraktiv und weiten den Preisunterschied zu E10 im Jahr 2025 auf 0,20 € pro Liter aus. Der Ausbau der Infrastruktur beseitigt Beimischungsgrenzen und stützt die prognostizierte CAGR von 3,11 % des europäischen Bioethanol-Marktes.

CO₂-Bepreisung und Treibhausgaskredit-Prämien verbessern die Wirtschaftlichkeit

EU-ETS-Zertifikate kosteten im Jahr 2025 durchschnittlich 85 € pro Tonne CO₂, und Bioethanol-Beimischer erhalten handelbare Gutschriften für Lebenszykluseinsparungen von 60–95 %, was Subventionen von 0,08–0,12 € pro Liter entspricht. Dieser Puffer brachte E10 in Deutschland und den Niederlanden auch ohne Verbrauchsteuerentlastung auf Kostenniveau mit reinem Benzin. Kleinere Destillerien ohne direkten ETS-Zugang kooperieren nun mit Händlern, um einen Teil des Gutschriftenwerts zu sichern und ihren Verkaufspreisrückstand auszugleichen. Da das Fit-for-55-Paket die Obergrenzen verschärft, wird der Anreiz bestehen bleiben und Produzenten dazu ermutigen, in effiziente Fermentations- und Dehydrierungsanlagen zu investieren. Die CO₂-Bepreisung bleibt damit ein entscheidender Rückenwind für den europäischen Bioethanol-Markt.

Aufnahme des Alkohol-zu-Kerosin-Verfahrens in ReFuelEU Aviation

ReFuelEU Aviation schreibt bis 2025 einen SAF-Anteil von 2 % vor, der bis 2030 auf 6 % steigt, und listet das Alkohol-zu-Kerosin-Verfahren ausdrücklich als zulässigen Pfad auf. Ein Gemeinschaftsunternehmen von SkyNRG und Neste in Rotterdam wird ab 2027 im Rahmen von Abnahmeverträgen mit Fluggesellschaften jährlich 50.000 Tonnen Bioethanol in SAF umwandeln und Ethanollieferanten einen margensteigernden Absatzkanal bieten. SAF-Prämien von 800–1.200 USD pro Tonne im Jahr 2025 stützen die Projektökonomie. Der Kapitalaufwand bleibt hoch, doch Erstmover können langfristige Verträge abschließen, die gegen den Rückgang der Straßenkraftstoffnachfrage absichern. Dieser Pfad diversifiziert die Einnahmen des europäischen Bioethanol-Marktes und mindert Risiken durch die Elektrifizierung.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Rohstoffpreisvolatilität und Lebensmittel-Kraftstoff-Debatte | -0.5% | Getreideeinfuhrabhängiges Südeuropa | Kurzfristig (≤ 2 Jahre) |

| Compliance-Kosten für ILUC-Faktoren | -0.3% | Mittel- und Osteuropa | Mittelfristig (2–4 Jahre) |

| Starke Energiepreisschwankungen | -0.4% | Deutschland, Italien, Polen | Kurzfristig (≤ 2 Jahre) |

| Politische Signale zu Elektrofahrzeugen und E-Kraftstoffen | -0.6% | Nordische Region, Niederlande, Deutschland | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Rohstoffpreisvolatilität und die Lebensmittel-versus-Kraftstoff-Debatte

Europäischer Weizen wurde im Jahr 2025 zwischen 210 und 280 € pro Tonne gehandelt – eine Schwankung von 30 %, die die Margen von Anlagen ohne Absicherungskapazität komprimierte. Dürre in Südeuropa entfachte die Lebensmittel-Kraftstoff-Debatte neu, als NGOs die Umleitung von Getreide zu Ethanol kritisierten. RED III begrenzt pflanzenbasierte Biokraftstoffe auf dem Stand von 2020, doch die politische Kontrolle bleibt in Spanien und Italien hoch, wo die Brotweizen-Preise Mitte 2025 stiegen. Größere Akteure sichern sich mehrjährige Getreideverträge und bauen eigene Lagerkapazitäten auf, doch kleine Destillerien ohne ausreichende Bilanzstärke geraten unter Margendruck, was die Konsolidierung beschleunigt. Volatile Rohstoffpreise begrenzen daher das Aufwärtspotenzial des europäischen Bioethanol-Marktes.

ILUC-Faktor-Compliance erhöht die Zertifizierungskosten

Strengere ILUC-Kriterien gemäß RED III erfordern eine Rückverfolgbarkeit auf Betriebsebene, was Prüf- und Überwachungsgebühren von 2–3 € pro Hektoliter hinzufügt. Fragmentierte Landbesitzverhältnisse in Mittel- und Osteuropa erhöhen die Compliance-Kosten im Vergleich zu konsolidierten französischen und deutschen Betrieben und treffen kleine Produzenten am härtesten. Zertifizierte ILUC-arme Volumina erzielen Preisaufschläge, doch nicht alle Kosten können weitergegeben werden, was die Betriebsmargen pflanzenbasierter Anlagen um 3–5 % senkt. Diese Belastung schafft Anreize für den Wechsel zu lignozellulosischen Rohstoffen und stärkt die Argumente für vertikale Integration, was die Kapitalflüsse innerhalb des europäischen Bioethanol-Marktes beeinflusst.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rohstoff: Mais dominiert, aber Lignocellulose-Rückstände sind auf dem Vormarsch

Im Jahr 2025 entfielen 50,2 % der Bioethanolproduktion in Europa auf Mais, gestützt durch umfangreiche Trockenmahlanlagen in Ungarn, Rumänien und Mitteleuropa. Diese Dominanz unterstreicht die zentrale Rolle von Mais in der europäischen Bioethanol-Landschaft. Unterdessen wird für Lignocellulose-Rückstände bis 2031 ein CAGR von 6,2 % prognostiziert. Dieser Anstieg wird durch Produzenten angetrieben, die die Produktion von fortschrittlichem Ethanol aus landwirtschaftlichen Abfällen und forstwirtschaftlichen Nebenprodukten ausweiten – alles mit dem Ziel, den verschärften Dekarbonisierungsvorschriften gerecht zu werden. Weizen, ein wichtiger Rohstoff in Frankreich, Deutschland und dem Vereinigten Königreich, profitiert von seiner Integration in die Mühleninfrastruktur und einer anpassungsfähigen Rohstoffwirtschaft. Zucker profitiert von der Zuckerrübenverarbeitung und den Vorteilen der Co-Fermentation in Anlagen lokaler Agrarunternehmen. Darüber hinaus umfassen sonstige Rohstoffe gemischte Biomasse und spezialisierte landwirtschaftliche Rückstände, die sowohl in Pilot- als auch in kommerziellen Anlagen verarbeitet werden.

Die Produktion der zweiten Generation genießt Doppelzählungsgutschriften und erzielt Preisaufschläge, die höhere Investitionskosten ausgleichen und den Margenvorsprung von Weizen dort untergraben, wo die CO₂-Bepreisung streng ist. Der modulare Ansatz von Verbio, der die Strohsammlung mit bestehenden Destillationsanlagen zu Kosten von 150–200 Millionen EUR (ca. 174–232 Millionen USD) pro 50.000-Tonnen-Modul integriert, senkt die Investitionshürden im Vergleich zu Neubauten. CropEnergies wird das Modell an seinem Standort Zeitz replizieren und bis 2027 eine fortschrittliche Kapazität von 30.000 Tonnen hinzufügen. Obwohl Mais bis 2031 den größten Anteil am europäischen Bioethanol-Markt halten wird, wird seine Dominanz abnehmen, da Lignocellulose-Rückstände einen wachsenden Anteil gewinnen, angetrieben durch Ziele zur CO₂-Reduzierung und Strategien zur Rohstoffdiversifizierung.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Anwendung: Kraftstoff dominiert, Spirituosen werden zur Premiumkategorie

Die Kraftstoffbeimischung absorbierte im Jahr 2025 79,5 % des Volumens, gestützt durch E10-Mandate, CO₂-Kreditökonomie und begrenzte Drop-in-Benzinsubstitute, was ihre Ankerrolle im europäischen Bioethanol-Markt festigt. Lebensmittel und Getränke sollen bis 2031 mit einer CAGR von 3,4 % wachsen, da Craft-Destillerien und Hersteller natürlicher Extrakte nicht-gentechnisch verändertes, rückverfolgbares Ethanol zu 20–30 % Aufschlägen gegenüber Kraftstoffqualitäten beziehen. Pharmazeutische Volumina normalisierten sich nach der Pandemie auf rund 3 %, halten aber aufgrund von USP-Qualitätsspezifikationen ein Preisdifferenzial von 40–50 Cent pro Liter aufrecht. Kosmetik und Körperpflege stellen eine kleine, aber wachsende Nische dar, die traubenbasiertes und organisches Weizenethanol bevorzugt, das die höchsten Qualitätsprämien erzielt. Industrielösungsmittel und Reagenzien machen die verbleibenden 5 % aus, mit begrenzten Wachstumsaussichten ohne CO₂-Bepreisung im petrochemischen Sektor.

Transportvolumina werden durch die Einführung von Elektrofahrzeugen und Beimischungsgrenzen begrenzt, während Nicht-Kraftstoffanwendungen ein mittleres einstelliges Wachstum und höhere Margen aufweisen. Die Produktion von Craft-Spirituosen stieg im Jahr 2025 um 8 % und stärkte die Nachfrage nach herkunftszertifiziertem Ethanol aus Deutschland, Frankreich und dem Vereinigten Königreich. Die pharmazeutische Nachfrage profitiert von strengeren EU-GMP-Hilfsstoffregeln, die EU-hergestelltes Ethanol für die Versorgungskettensicherheit bevorzugen. Premium-Kosmetik schafft ebenfalls Nachfrage nach organischen und allergenfreien Qualitäten. Diese Divergenz unterstützt die Portfoliodiversifizierung und schützt die europäische Bioethanol-Branche vor dem strukturellen Rückgang des Benzinpools.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Geografische Analyse

Frankreich hielt im Jahr 2025 19,9 % der Produktion durch Tereos- und CropEnergies-Komplexe in der Nähe von Kraftstoffverteilungszentren, was logistische Effizienz und eine starke inländische Abnahme sicherstellt. Deutschland folgte mit rund 18 % und nutzte Verbios strohbasierte Module und Biogaskogenerierung, die die Margenresilienz erhöhen. Die nordischen Länder (Schweden, Finnland und Norwegen) sollen bis 2031 mit einer CAGR von 6,8 % wachsen, da die doppelte Anrechnung auf Abfallbasis Rückstände kostenwettbewerbsfähig macht; St1 steigerte seine zellulosische Anlage in Kajaani im Jahr 2025 auf 40.000 Tonnen. Das Vereinigte Königreich, Spanien und Italien tragen jeweils 8–10 % bei, gestützt durch British Sugar, Abengoa-Altanlagen und regionale Handelsdestillerien.

Polen und Russland liefern gemeinsam 12 % des Volumens mit kostengünstigen Getreideanlagen, doch steigende ILUC-Zertifizierungsbelastungen und begrenzter Zugang zu CO₂-Gutschriften schränken ihre Westexporte ein. Die Niederlande sind zwar klein in der Produktion, fungieren aber als Handelsdrehkreuz; Rotterdam wickelte im Jahr 2025 400 Millionen Liter Ethanolimporte und -reexporte ab und verankert die Spotpreisfindung in Nordwesteuropa. Schwedens Reduktionsverpflichtung und Finnlands Abfallfokus unterstützen Prämien für fortschrittliches Ethanol und weiten den nordischen Anteil weiter aus. Westeuropa weist aufgrund reifer Infrastruktur ein langsameres Wachstum auf, während Mandate für fortschrittliche Kraftstoffe und KWK-Investitionen die Wettbewerbsfähigkeit stärken und eine zweigeteilte Marktlandschaft des europäischen Bioethanol-Marktes prägen.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Wettbewerbslandschaft

Der europäische Bioethanol-Markt ist mäßig konzentriert. Zu den fünf größten Unternehmen zählen CropEnergies, Tereos, Verbio, Pannonia Bio und Lantmännen. Verbio erzielte EBITDA-Margen, die 8–10 Prozentpunkte über denen der Wettbewerber lagen, indem das Unternehmen Stroh-Rohstoffe, Biogas-Energie und CO₂-Abscheidung integrierte – ein Beleg für den Mehrwert, der durch Fähigkeiten im Bereich fortschrittlicher Kraftstoffe entsteht. CropEnergies und Tereos schwenkten auf lignozellulosische Erweiterungen um und verpflichteten sich jeweils zu Investitionen von über 80 Millionen EUR, um bestehende Anlagen mit der Sunliquid-Technologie von Clariant nachzurüsten – ein Schritt, der die Marktposition sichert, da RED III den Fokus auf fortschrittliche Kraftstoffe verdoppelt.

SkyNRG und Neste schlossen eine Partnerschaft zum Bau einer Alkohol-zu-Kerosin-Anlage in Rotterdam, die Ethanol von europäischen Produzenten beziehen wird – ein Signal für einen neuen Premium-Absatzkanal, bei dem frühe Liefervereinbarungen strategischen Hebel verleihen. Zertifizierungssysteme wie ISCC und REDcert entwickelten sich von einem Compliance-Kostenfaktor zu einem Marktdifferenzierungsmerkmal; Produzenten mit authentifizierten Ketten mit geringem ILUC-Risiko erzielten Preisaufschläge von EUR 0,05–0,08 (~USD 0,06–0,09) pro Liter, während nicht zertifizierte Wettbewerber Marktanteile verloren. Zwischen 2024 und 2025 wurden vier Fusionen oder Vermögensverkäufe abgeschlossen, da der Kapitalbedarf für Upgrades der zweiten Generation und Energieeffizienz schwächere Unternehmen zum Ausstieg oder zur Konsolidierung zwang. Der Wettbewerbsvorteil konzentriert sich daher auf Rohstoffflexibilität, Energieautarkie und den Zugang zu höherwertigen Märkten – Faktoren, die die Anteilsdynamik im europäischen Bioethanol-Markt bis 2031 prägen werden.

Marktführer der europäischen Bioethanol-Branche

CropEnergies AG

Vertex Bioenergy

Tereos SCA

Pannonia Bio Zrt.

Lantmännen Agroetanol

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Januar 2026: AGRANA und OMV erprobten die Produktion von E-Ethanol in Österreich und mischten erneuerbaren Wasserstoff mit Fermentations-CO₂ im Rahmen eines Horizon-Förderprojekts über 12 Millionen €.

- September 2025: Associated British Foods (ABF) kündigte die Schließung von Vivergo, seiner Bioethanol-Anlage in Hull, nach gescheiterten Gesprächen mit der britischen Regierung über Unterstützung an. Dies macht die Teesside-Anlage von Ensus, die CropEnergies gehört, zum einzigen großen Bioethanol-Produzenten im Vereinigten Königreich, obwohl auch diese vor einer möglichen Schließung ohne dringende staatliche Maßnahmen gewarnt hat.

- September 2025: Avantium N.V. ist eine Partnerschaft mit Tereos und LVMH GAÏA eingegangen, um die Produktion von Releaf®, einem 100 % erneuerbaren Polymer aus pflanzenbasierten Rohstoffen, zu skalieren. Releaf® wird in Verpackungen, Mode und Fasern eingesetzt.

- Juni 2025: Toyota investiert in nachhaltiges Bioethanol, um die Emissionen von Verbrennungsmotoren zu reduzieren. In Zusammenarbeit mit japanischen Herstellern wurde eine Pilotanlage in der Präfektur Fukushima gestartet, um jährlich 60 Kiloliter Bioethanol der zweiten Generation aus nicht essbarer Biomasse wie Reisstroh und Forstnebenerzeugnissen herzustellen.

Berichtsumfang des europäischen Bioethanol-Marktes

Der Bioethanol-Markt umfasst die Produktion, den Vertrieb und den Verbrauch von Bioethanol, einem erneuerbaren Kraftstoff, der aus Biomasse wie Zuckerrohr und Mais gewonnen wird. Er wird im Transportwesen, als Industrielösungsmittel, in der Pharmaindustrie und in Getränken eingesetzt. Staatliche Vorschriften, Richtlinien für erneuerbare Energien, Umweltbedenken, die Verfügbarkeit von Rohstoffen sowie der globale Wandel hin zu nachhaltigen, kohlenstoffarmen Energielösungen treiben das Marktwachstum an.

Der europäische Bioethanol-Markt ist nach Rohstoff, Anwendung und Geografie segmentiert. Nach Rohstoff ist der Markt in Weizen, Mais, Zucker, Lignocellulose-Rückstände und Sonstiges unterteilt. Nach Anwendung ist der Markt in Kraftstoffmischung, Lebensmittel und Getränke, Pharmazeutika, Kosmetik und Körperpflege sowie Sonstiges segmentiert. Der Bericht umfasst auch die Marktgröße und Prognosen für den europäischen Bioethanol-Markt in den wichtigsten Ländern. Für jedes Segment wurden die Marktgröße und Prognosen auf der Grundlage des Volumens (Liter) für alle oben genannten Segmente erstellt.

| Weizen |

| Mais |

| Zuckerrübe |

| Gerste |

| Lignozellulosische Rückstände (Stroh, Maisstängel) |

| Kraftstoffbeimischung (Verkehr) |

| Lebensmittel und Getränke (Spirituosen, Extrakte) |

| Pharmazeutika |

| Kosmetik und Körperpflege |

| Sonstiges |

| Deutschland |

| Vereinigtes Königreich |

| Frankreich |

| Spanien |

| Italien |

| Nordische Länder |

| Niederlande |

| Polen |

| Russland |

| Übriges Europa |

| Nach Rohstoff | Weizen |

| Mais | |

| Zuckerrübe | |

| Gerste | |

| Lignozellulosische Rückstände (Stroh, Maisstängel) | |

| Nach Anwendung | Kraftstoffbeimischung (Verkehr) |

| Lebensmittel und Getränke (Spirituosen, Extrakte) | |

| Pharmazeutika | |

| Kosmetik und Körperpflege | |

| Sonstiges | |

| Nach Geografie | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Spanien | |

| Italien | |

| Nordische Länder | |

| Niederlande | |

| Polen | |

| Russland | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der europäische Bioethanol-Markt im Jahr 2026?

Die Größe des europäischen Bioethanol-Marktes wird im Jahr 2026 auf 7,09 Milliarden Liter geschätzt.

Welcher Rohstoff hat den größten Anteil an der europäischen Ethanolproduktion?

Im Jahr 2025 dominierte Mais die Produktion mit einem Anteil von 50,2 %, angetrieben durch eine etablierte Trockenmahl-Infrastruktur, wettbewerbsfähige Rohstoffverfügbarkeit und eine starke Nachfrage nach hochwertigen Nebenprodukten wie Trockenschlempe mit Löslichen (DDGS).

Was treibt Investitionen in Ethanol der zweiten Generation an?

Die Doppelzählung gemäß RED III, höhere CO₂-Kreditwerte und niedrigere Enzymkosten beschleunigen lignozellulosische Projekte wie Verbios Stroheinheiten und Clariant-lizenzierte Anlagen.

Wie werden Mandate für nachhaltigen Flugkraftstoff die Ethanolnachfrage beeinflussen?

Der Alkohol-zu-Kerosin-Pfad von ReFuelEU Aviation schafft einen zusätzlichen Absatzkanal, der bis 2030 70.000–100.000 Tonnen ethanolbasiertes SAF aufnehmen könnte und Produzenten eine margensteigernde Diversifizierung bietet.

Welche Länder werden voraussichtlich das schnellste Wachstum verzeichnen?

Die nordische Region soll bis 2031 mit einer CAGR von 6,8 % wachsen, angetrieben durch abfallbasierte Beimischungsmandate und neue zellulosische Kapazitäten in Finnland und Schweden.

Warum sind CO₂-Abscheidungsprojekte für Destillerien wichtig?

Der Verkauf von lebensmittelqualitativem CO₂ zu 150–200 € pro Tonne fügt den Margen 0,05–0,08 € pro Hektoliter hinzu und bietet eine Absicherung gegen Rohstoff- und Energiekostenvolatilität.

Seite zuletzt aktualisiert am: