Benelux Markt für Enterprise Resource Planning – Größe und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

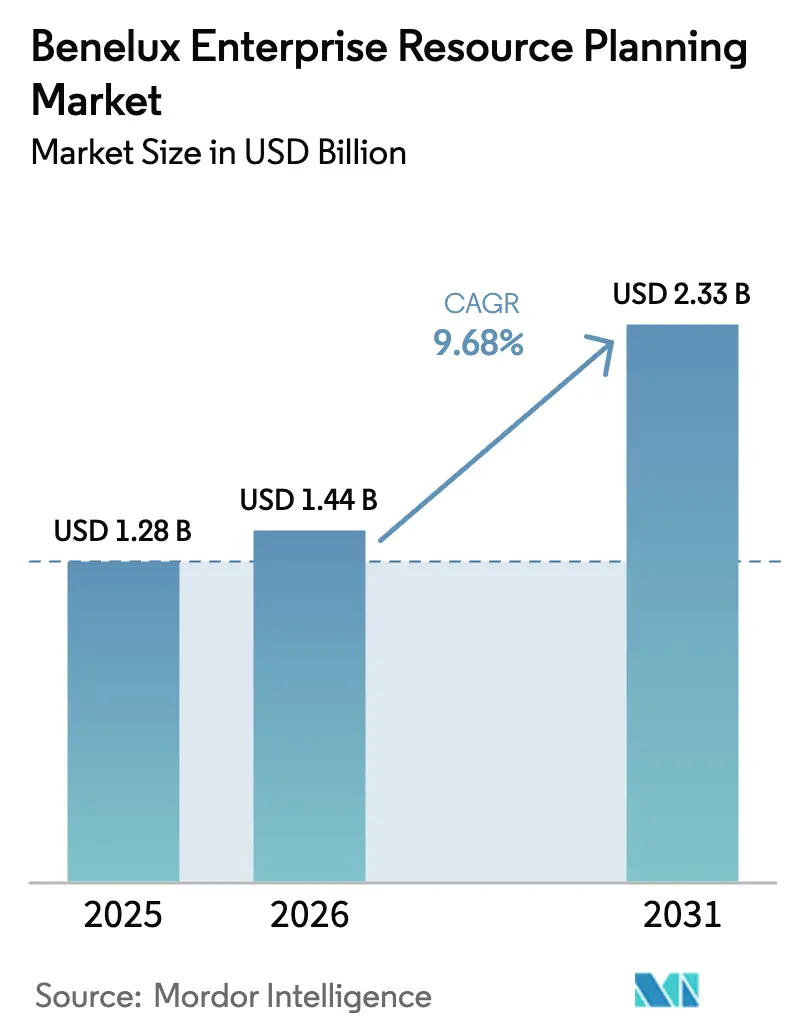

| Marktgröße im Basisjahr (2025) | 1.28 Milliarden US-Dollar |

| Marktgröße (2026) | 1.44 Milliarden US-Dollar |

| Marktgröße (2031) | 2.33 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 9.68% CAGR |

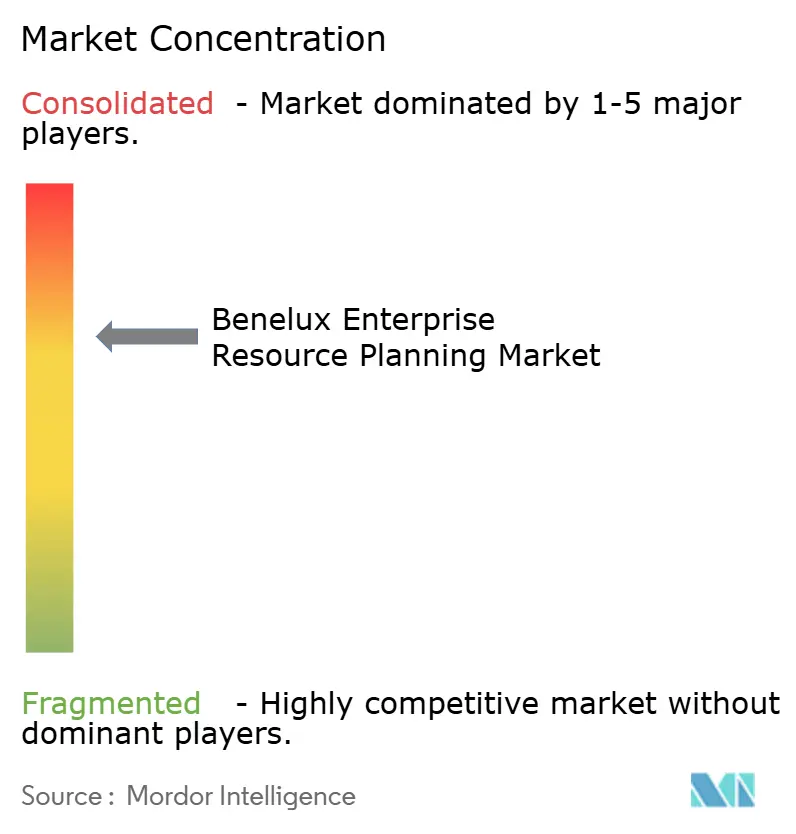

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Benelux Markt für Enterprise Resource Planning – Analyse von Mordor Intelligence

Die Marktgröße des Benelux-Marktes für Enterprise Resource Planning wurde im Jahr 2025 auf USD 1,28 Milliarden geschätzt und soll von USD 1,44 Milliarden im Jahr 2026 auf USD 2,33 Milliarden bis 2031 wachsen, bei einer CAGR von 9,68 % während des Prognosezeitraums (2026–2031). Die Nachfrage beschleunigt sich, da E-Rechnungsstellungspflichten, EU-Wiederaufbaufondszuschüsse und eingebettete generative KI-Copiloten die Ersatzzyklen verkürzen und Budgets in Richtung Cloud-Abonnements verschieben. Belgiens Peppol-E-Rechnungsstellungspflicht trat am 1. Januar 2026 in Kraft und zwingt Tausende von Lieferanten, veraltete Buchhaltungsmodule zu aktualisieren oder zu riskieren, öffentliche Aufträge zu verlieren, während die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) Unternehmen dazu drängt, ESG-Datenflüsse direkt in ERP-Kernsystemen zu instrumentieren, anstatt sich auf Tabellenkalkulationsabstimmungen zu verlassen.[1]Vorname Nachname, "Peppol E-Rechnungsstellungspflicht Belgien," EUR-Lex, eur-lex.europa.euMittelständische Hersteller übernehmen Cloud-Suiten, um die Gesamtbetriebskosten zu senken, während Banken in Luxemburg cyber-resiliente Bereitstellungen priorisieren, die dem Gesetz über die digitale operationale Resilienz entsprechen. Anbieter stellen den On-Premise-Support ein, vergrößern die Wertlücke zwischen SaaS und unbefristeten Lizenzen und fördern zweistufige Architekturen, die Edge-Fabriken mit zentralen Finanzkernen verbinden. Die Wettbewerbsintensität ist in den Niederlanden am höchsten, wo lokale Marktführer Exact und Visma mit SAP und Microsoft konkurrieren, und in Luxemburg am niedrigsten, wo die regulatorische Komplexität etablierten Anbietern mit umfangreichen Finanzdienstleistungsvorlagen zugute kommt.

Wichtigste Erkenntnisse des Berichts

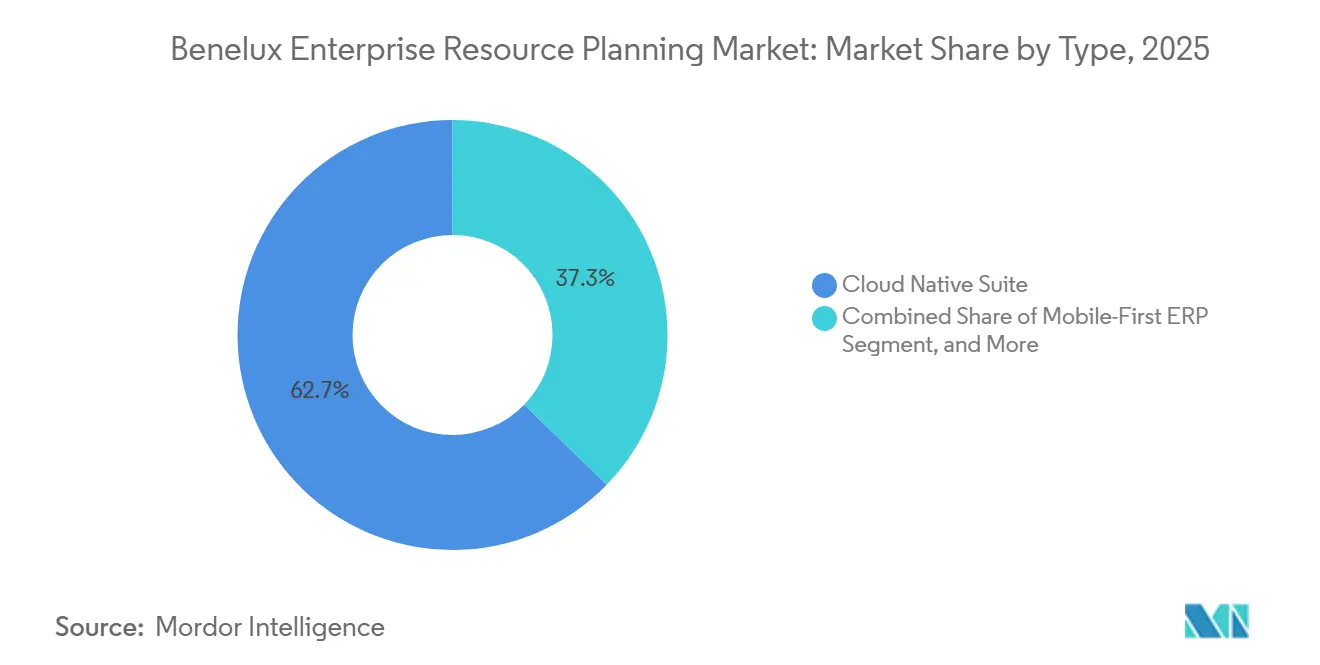

- Nach Typ hielten Cloud-native Suiten im Jahr 2025 einen Umsatzanteil von 62,73 % und sind auf dem Weg zu einer CAGR von 10,48 % bis 2031.

- Nach Geschäftsfunktion führten Finanzen und Rechnungswesen mit 53,47 % des Umsatzes im Jahr 2025, während die Fertigungsausführung voraussichtlich mit einer CAGR von 10,68 % bis 2031 wachsen wird.

- Nach Bereitstellungsmodell erfasste die Cloud 34,60 % des Umsatzes im Jahr 2025 und expandiert mit einer CAGR von 11,08 %.

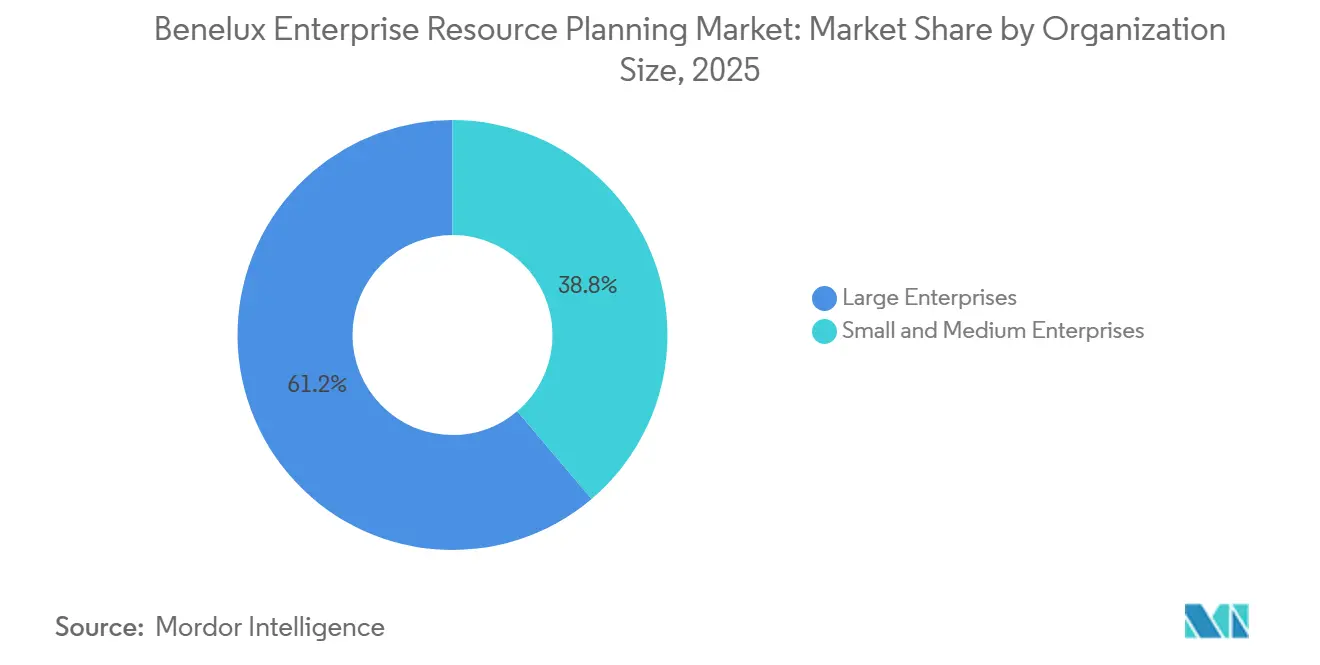

- Nach Unternehmensgröße machten kleine und mittlere Unternehmen 38,8 % des Umsatzes im Jahr 2025 aus und werden voraussichtlich mit einer CAGR von 11,78 % wachsen.

- Nach Branchenvertikale entfiel auf die Fertigung 37,50 % des Umsatzes im Jahr 2025 und sie wird voraussichtlich die schnellste CAGR von 11,68 % bis 2031 verzeichnen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des Benelux-Marktes für Enterprise Resource Planning

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Übernahme Cloud-nativer Lösungen bei mittelständischen Unternehmen | +2.1% | Niederlande und Belgien mit Ausstrahlungseffekten auf den Luxemburger Finanzdienstleistungssektor | Mittelfristig (2–4 Jahre) |

| Wachsender Compliance-Druck bei E-Rechnungsstellung und ESG-Berichterstattung | +1.9% | Belgien, Niederlande, Luxemburg | Kurzfristig (≤ 2 Jahre) |

| Beschleunigte Digitalisierungsanreize aus EU-Wiederaufbaufonds | +1.5% | Belgien und Niederlande | Mittelfristig (2–4 Jahre) |

| Zunehmende Integration von KI-Copiloten in ERP-Suiten | +1.3% | Frühe Übernahme in niederländischen Technologiezentren und belgischen Konzernen | Langfristig (≥ 4 Jahre) |

| Anbieterdruck in Richtung Abonnementverlängerungen und Upselling | +1.1% | Installierte Basen von SAP, Oracle und Microsoft | Kurzfristig (≤ 2 Jahre) |

| Demografischer Fachkräftemangel treibt Automatisierung voran | +0.9% | Fertigungscluster in Flandern und industrielle Cluster in Noord-Brabant | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Übernahme Cloud-nativer Lösungen bei mittelständischen Unternehmen

Die Gesamtbetriebskosten von SaaS unterbieten unbefristete Lizenzen mittlerweile um rund 20 %, was Unternehmen mit 100–999 Vollzeitbeschäftigten dazu veranlasst, jahrzehntealte Systeme zu ersetzen, anstatt sie zu flicken. Schnellere Patch-Zyklen, planbare Betriebskostenmodelle und eine einfachere Integration mit erworbenen Tochtergesellschaften haben die Auswahlzeiträume von 18 Monaten auf 9 Monate verkürzt. Anbieter, die eine Amortisation in weniger als einem Jahr nachweisen können, setzen sich gegen Wettbewerber durch, die sich noch auf maßgeschneiderte Anpassungen konzentrieren. Der Markt neigt daher zu Anbietern, die modulare, API-first-Suiten anbieten, die eine schnelle Skalierung ohne Infrastrukturaktualisierungen ermöglichen.

Wachsender Compliance-Druck bei E-Rechnungsstellung und ESG-Berichterstattung

Belgiens Peppol-Rahmenwerk verpflichtet Lieferanten des öffentlichen Sektors zur Übermittlung strukturierter Rechnungen, wodurch PDF-Workflows entfallen und Tausende von kleinen und mittleren Unternehmen gezwungen werden, Buchhaltungsmodule zu modernisieren. Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen fügt eine obligatorische Ebene der Offenlegung von Emissionen und Arbeitspraktiken hinzu, was die Echtzeit-Datenerfassung in Finanz- und Lieferkettenbüchern zu einer nicht verhandelbaren Anforderung macht. Frühe Anwender, die Nachhaltigkeitskennzahlen direkt in Hauptbuchstrukturen einbetten, reduzieren manuelle Abstimmungen um etwa 40 % und sichern sich einen Wettbewerbsvorteil, wenn Prüfungsfristen näher rücken. Der Benelux-Markt für Enterprise Resource Planning expandiert daher am schnellsten dort, wo das Compliance-Risiko am höchsten ist.

Beschleunigte Digitalisierungsanreize aus EU-Wiederaufbaufonds

Belgien hat EUR 5,299 Milliarden (USD 5,83 Milliarden) für die digitale öffentliche Verwaltung bereitgestellt, mit einer Erstattung von bis zu 50 % für förderfähige ERP-Bereitstellungen. Niederländische Zuschüsse unterstützen kommunale Cloud-Migrationen, verkürzen Entscheidungszyklen und schaffen einen Beraterengpass, der Anbieter mit zertifizierten Partnerökosystemen begünstigt. Das Subventionsfenster konzentriert die Nachfrage auf 2026–2028 und verschafft Lieferanten mit Erfahrung in EU-Beschaffungsrahmen einen First-Mover-Vorteil. Wenn die Mittel nach 2028 auslaufen, werden Anbieter mit einer größeren installierten Basis von stabilen Abonnementverlängerungen profitieren.

Zunehmende Integration von KI-Copiloten in ERP-Suiten

Generative KI-Assistenten erstellen Buchungseinträge, decken Beschaffungsanomalien auf und automatisieren Cashflow-Prognosen, wodurch der Monatsabschluss um etwa 3 Tage verkürzt wird.[2]Quelle: Vorname Nachname, "Copilot für Finanzen – Allgemeine Verfügbarkeit," Microsoft Corporation, microsoft.comCFOs betrachten diese Copiloten weniger als Kosteneinsparungsinstrumente und mehr als Versicherung gegen Mitarbeiterfluktuation, da sie implizites Wissen institutionalisieren und manuelle Fehler reduzieren. Etablierte Anbieter, die große Sprachmodelle in mandantenfähigen ERP-Stacks hosten können, erzielen Skaleneffekte und regulatorische Kontrolle, die Open-Source-Herausforderer nicht leicht erreichen können. Folglich belohnt der Benelux-Markt für Enterprise Resource Planning Plattformen, die KI bündeln, ohne auf externe APIs angewiesen zu sein.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Wechselkosten durch veraltete maßgeschneiderte Lösungen | -1.4% | Multinationale Tochtergesellschaften in Belgien und den Niederlanden | Mittelfristig (2–4 Jahre) |

| Mangel an qualifizierten ERP-Beratern | -1.2% | Akut in den Niederlanden, moderat in Belgien, begrenztes Angebot in Luxemburg | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich der Cyber-Souveränität bei der öffentlichen Cloud | -0.8% | Regierungsbehörden in Belgien und den Niederlanden, Luxemburger Finanzsektor | Langfristig (≥ 4 Jahre) |

| Inflationsbedingte IT-Budgetvorsicht bei kleinen und mittleren Unternehmen | -0.7% | Fertigungs-KMU in Belgien und den Niederlanden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Wechselkosten durch veraltete maßgeschneiderte Lösungen

Lokalisierungsinvestitionen in belgische Sozialversicherungsmeldungen, niederländische Lohnsteuerlogik und Luxemburger Fondsbuchhaltungsregeln übersteigen häufig USD 2 Millionen pro Tochtergesellschaft. Unternehmen stehen vor einem Dilemma zwischen kostspieliger Neuimplementierung und der Akzeptanz von Funktionslücken, die manuelle Umgehungslösungen erfordern. Etwa die Hälfte der IKT-Projekte in der Region berichtet von Verzögerungen aufgrund von Legacy-Komplexität, sodass Anbieter, die automatisierte Code-Konvertierungs- und Datenmigrationswerkzeuge anbieten, die Abschlussgeschwindigkeit beschleunigen. Unternehmen ohne solche Werkzeuge verlieren an Dynamik im Markt, da Käufer nun auf ein begrenztes Migrationsrisiko bestehen.

Mangel an qualifizierten ERP-Beratern in der Region

Fast die Hälfte der aktiven Projekte berichtet von Qualifikationslücken, die Zeitpläne um bis zu 40 % verlängern und die Gesamtkosten über die Genehmigungsschwellen der CFOs treiben. Der Mangel ist am stärksten in Nischenvertikalen wie der Luxemburger Fondsverwaltung ausgeprägt, wo Domänen- und Plattformkompetenz zusammenfallen müssen. Anbieter begegnen dem Fachkräftemangel durch den Einsatz von Low-Code-Konfigurationsstudios und vorgefertigten Branchenvorlagen, die den Beraterbedarf reduzieren. Plattformen, die noch auf umfangreiche maßgeschneiderte Entwicklung angewiesen sind, sehen sich verlängernden Verkaufszyklen gegenüber, was die Gesamtexpansion des Benelux-Marktes für Enterprise Resource Planning hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Cloud-native Suiten dominieren, Edge-Instanzen gewinnen an Geschwindigkeit

Cloud-native Suiten machten 62,73 % des Umsatzes im Jahr 2025 aus und werden mit einer CAGR von 10,48 % expandieren, gestützt durch Anbieter-Roadmaps, die Finanzen, Lieferkette und HCM in einem einzigen Vertrag bündeln. Der Benelux-Markt für Enterprise Resource Planning für zweistufige oder Edge-ERP-Lösungen ist derzeit kleiner, verzeichnet jedoch ein rasantes Wachstum, da Hersteller zunehmend Edge-Knoten auf Fabrikböden für latenzempfindliche Ausführung einsetzen. Anbieter, die Legacy-Code auf mandantenfähige Architekturen umstellen, beeilen sich, installierte Basen zu schützen, während API-first-Herausforderer sich leicht in Lagerautomatisierung und E-Commerce-Erweiterungen integrieren. Das zweistufige Wachstum vergrößert daher den Gesamtmarktanteil, anstatt ihn zu kannibalisieren, indem neue Anwendungsfälle auf dem Shopfloor und an entfernten Standorten erschlossen werden.

Mobile-First-ERP und soziale oder kollaborative Suiten verleihen weiteren Schwung, indem sie Arbeitsabläufe auf Mitarbeiter an vorderster Front und Projektteams ausweiten, die außerhalb des traditionellen Back-Office tätig sind. Außendiensttechniker in Versorgungsunternehmen und Telekommunikationsunternehmen genehmigen nun Arbeitsaufträge und aktualisieren Bestände über Smartphones, wodurch die Verzögerungen beseitigt werden, die einst papierbasierte Prozesse plagten. Kollaborative Suiten betten Chat, Dokumentenfreigabe und Workflow-Orchestrierung in den ERP-Bildschirm ein, reduzieren das E-Mail-Volumen und verkürzen die Durchlaufzeit bei Angebotsgenehmigungen, Designprüfungen und Beschaffungsausnahmen. Da diese Verbesserungen der Benutzererfahrung das tägliche Engagement steigern, begrenzen sie das Risiko ungenutzter Software und verbessern die Verlängerungsraten, was wiederum die Premiumpreisgestaltung unterstützt, die SaaS-Anbieter erzielen.

Nach Geschäftsfunktion: Finanzen führt, Fertigungsausführung beschleunigt sich

Finanz- und Rechnungswesenmodule lieferten 53,47 % des Umsatzes im Jahr 2025, angetrieben durch Echtzeit-Pflichtberichterstattung und grenzüberschreitende Mehrwertsteuerautomatisierung in drei Jurisdiktionen. Fertigungsausführungsanwendungen fügen IoT-Sensordaten und Qualitätsverfolgbarkeit hinzu und verzeichnen eine CAGR von 10,68 %, die jede andere Funktion übertrifft. Omnichannel-Einzelhandelsstrategien halten einen bedeutenden Anteil für Kundenbeziehungs- und Handelslösungen, während das Personalkapitalmanagement aufgrund komplexer Arbeitsgesetze und der Einführung von Self-Service-Mitarbeiterportalen ein stetiges Wachstum verzeichnet. Vorintegrierte Datenmodelle, die Finanzen, Lieferkette und HCM abdecken, verbessern die Upselling-Geschwindigkeit und erweitern den Benelux-Markt für Enterprise Resource Planning für Anbieter von Komplettsuiten.

Lieferketten- und Betriebsmodule werden zum Mittelpunkt von KI-Pilotprojekten, die Sicherheitsbestandsziele optimieren und den Transport in Echtzeit umplanen, wenn Häfen Staus oder Streiks erleben. Personalkapitalteams schichten Kompetenz-Taxonomie-Engines auf Kern-HR-Daten auf und bauen interne Talentmarktplätze auf, die offene Stellen mit Mitarbeitern abgleichen, die auf neuen Produktionssystemen geschult wurden. Kundenorientierte Teams nutzen unterdessen einheitliche Produkt-, Bestands- und Kreditdaten, um genaue Liefertermine während Live-Verkaufsgesprächen anzugeben, was Auftragsabbrüche reduziert.

Nach Bereitstellungsmodell: Cloud steigt, On-Premise verlangsamt sich

Die Cloud erfasste 34,60 % des Umsatzes im Jahr 2025 und wird mit einer CAGR von 11,08 % wachsen, da Anbieter den On-Premises-Support einstellen und regulatorische Updates in Abonnementgebühren bündeln. Beratermangel und längere Hardware-Erneuerungszyklen erhöhen die Projektkosten für On-Premise-Ersatz um einen moderaten Anteil, was die Nachfrage trotz der noch großen installierten Basis dämpft. Hybridstrategien, die On-Premises-Pflichtbücher beibehalten und gleichzeitig Cloud-Module für Analysen hochfahren, adressieren Compliance- und Souveränitätsbedenken. Der Marktanteil von On-Premise-Modellen im Benelux-Markt für Enterprise Resource Planning wird daher stetig, aber nicht vollständig in stark regulierten Branchen erodieren.

In der Cloud experimentieren Kunden mit regionalen souveränen Cloud-Zonen, die Verschlüsselungsschlüssel lokal speichern und Prüfern die Durchführung von Vor-Ort-Inspektionen ermöglichen, wodurch DORA- und Schrems-II-Anforderungen erfüllt werden, ohne vollständig auf On-Premises-Systeme zurückzukehren. Einige Unternehmen verfolgen ein Multi-Cloud-Muster, bei dem Finanzen auf einem Hyperscaler und Fertigungsanalysen auf einem anderen betrieben werden, um das Anbieterrisiko zu streuen und spezialisierte GPU-Kapazitäten für KI-Copiloten zu nutzen. Abonnementverträge beinhalten nun Verfügbarkeitsgutschriften, die an Servicelevel-Vereinbarungen für Geschäftszeiten gebunden sind, anstatt an generische monatliche Verfügbarkeit, was die geschäftskritische Natur der Rechnungsfreigabe unter Peppol widerspiegelt.

Nach Unternehmensgröße: KMU überholen, Großunternehmen konsolidieren

Kleine und mittlere Unternehmen machten 38,8 % des Umsatzes im Jahr 2025 aus und werden mit einer CAGR von 11,78 % expandieren, da Open-Source- und Low-Code-Suiten die anfänglichen Lizenzkosten eliminieren. Eine Finanzierung von EUR 500 Millionen (USD 550 Millionen) im Jahr 2024 ermöglichte es einem belgischen Herausforderer, die Abrechnungen bis 2027 auf EUR 1 Milliarde zu skalieren, was das Interesse kostenbewusster Käufer unterstreicht. Großunternehmen haben weiterhin komplexe Konsolidierungsanforderungen, und ihre Wachstumsraten sind aufgrund längerer Entscheidungszyklen und des erforderlichen umfangreichen Anpassungsaufwands, der die Bereitstellung verzögert, langsamer als die kleiner und mittlerer Unternehmen. Zweistufige Rollouts ermöglichen es Hauptsitzen, Kernplattformen zu schützen, während Tochtergesellschaften leichtere Cloud-Lösungen übernehmen, was die Gesamtdurchdringung des Benelux-Marktes für Enterprise Resource Planning erhöht, ohne den Umsatz etablierter Anbieter zu kannibalisieren.

KMU treiben auch Innovationen bei Zahlungsmodellen voran und bevorzugen monatliche Abonnements mit nutzungsbasierten Stufen für saisonale Branchen wie Gartenbau und Tourismus. Anbieter kommen dieser Präferenz entgegen, indem sie Click-to-Configure-Marktplätze einführen, auf denen Käufer Lohnbuchhaltungs- oder E-Commerce-Erweiterungen mit einem einzigen Schalter aktivieren können, ohne langwierige Leistungsbeschreibungsverhandlungen. Großunternehmen intensivieren unterdessen den Fokus auf Data Governance und Stammdatenmanagement, wenn sie neu erworbene Tochtergesellschaften zusammenführen – eine Aufgabe, die durch abweichende lokale Steuergesetze und Nachhaltigkeitskennzahlen erschwert wird.

Nach Branchenvertikale: Fertigung führt, Gesundheitswesen wächst stark

Die Fertigung machte 37,50 % des Umsatzes im Jahr 2025 aus und wird eine CAGR von 11,68 % verzeichnen, da alternde Belegschaften die Automatisierung der Produktionsplanung und der vorausschauenden Wartung vorantreiben. Gesundheitswesen und Biowissenschaften werden voraussichtlich erheblich wachsen, da Krankenhäuser Lieferketten digitalisieren und Patientenakten integrieren. Einzelhandel und E-Commerce expandieren ebenfalls stetig, da Omnichannel-Strategien einheitliche Bestandsansichten erfordern. Zuschüsse des öffentlichen Sektors treiben das Wachstum in diesem Bereich voran, während die Übernahme im Bereich Banken, Finanzdienstleistungen und Versicherungen aufgrund strenger Datensouveränitätsregeln langsamer voranschreitet. Branchenvorlagen, die Implementierungsrisiken reduzieren, sind daher entscheidend für die Entwicklung des Benelux-Marktes für Enterprise Resource Planning.

Der IT- und Telekommunikationssektor erprobt Edge-fähige ERP-Knoten, die Abrechnungsereignisse mit 5G-Netzwerkscheiben synchronisieren und Referenzarchitekturen schaffen, die später in die Fertigung und Logistik migrieren. Bauunternehmen betten zunehmend Meilensteine der Fortschrittsabrechnung in Projektbuchhaltungsmodule ein, um den Cashflow bei mehrjährigen Infrastrukturprogrammen zu verwalten, die durch die EU-Aufbau- und Resilienzfazilität finanziert werden. Im öffentlichen Sektor verknüpft die Verbreitung von Smart-City-Initiativen Verkehrsdaten und Energieverbrauch direkt mit ERP-Beschaffungsbüchern, um eine bedarfsbasierte Nachbestellung von Ersatzteilen auszulösen.

Geografische Analyse

Die Niederlande lieferten 49,3 % des Umsatzes im Jahr 2025 und werden mit einer CAGR von 9,7 % expandieren, da flächendeckendes Breitband, Fusionen und Übernahmen sowie ein dichtes Händlernetz die Cloud-Pipelines füllen. Belgien machte einen bedeutenden Anteil am Umsatz aus, verzeichnete jedoch aufgrund sprachlicher Fragmentierung und hoher Legacy-System-Trägheit, die die Migration verlangsamte, ein langsameres Wachstum. Luxemburg trug einen kleineren Anteil am Umsatz bei, wird aber voraussichtlich die schnellste Wachstumsrate verzeichnen, da Banken und Fondsverwalter sich auf die DORA-mandatierte Vorfallberichterstattung und das Drittparteienrisikomanagement vorbereiten. Visma, ein norwegisches Softwarekonglomerat, erwarb WeFact, eine niederländische Rechnungsstellungs- und Abonnementverwaltungsplattform, im Februar 2026 und hatte zuvor TimeChimp und Bizzcontrol Ende 2024 erworben, wodurch seine Position im niederländischen KMU-Markt gefestigt und Lohnbuchhaltungs-, Zeiterfassungs- und Finanzplanungsmodule in einheitliche SaaS-Bündel überführt wurden.[3]Quelle: Vorname Nachname, "WeFact-Übernahme Februar 2026," Visma A/S, visma.com

Niederländische Käufer profitieren auch von einem wettbewerbsfähigen Fintech-Ökosystem, das offene Banking-APIs in ERP-Cashmanagement-Dashboards einspeist und den Cashflow-Zyklus für Exporteure mit Mehrwährungsflüssen verkürzt. Regionalflughäfen in Eindhoven und Rotterdam digitalisieren Wartungs- und Bodenabfertigungsverträge in Projektbuchhaltungsmodulen und zeigen, wie Transportinvestitionen in die ERP-Modernisierung einfließen. Darüber hinaus fungieren niederländische Universitäten als Testbeds für KI-Copiloten, die Empfehlungen zur Umverteilung von Förderbudgets geben, und speisen einen stetigen Strom von Analysetalenten in den Anbieterpartnerkanal ein, was die Position der Niederlande stärkt.

Belgiens dreisprachige Verwaltung erhöht Kosten und Komplexität, schafft aber auch eine Servicenische für Anbieter, die flämische, französische und deutsche Sprachpakete zusammen mit lokalisierten Kontenrahmenvorlagen vorverpacken. Gemeinden, die Mittel der Aufbau- und Resilienzfazilität nutzen, müssen Plattformen wählen, die von Haus aus für Peppol und CSRD zertifiziert sind, was die Anbieterliste effektiv einschränkt und die Gewinnquoten für Lieferanten mit Referenzstandorten im öffentlichen Sektor erhöht. Der Abbau von Lithium in belgischen Kongo-Tochtergesellschaften erschwert die Lieferkettenverfolgbarkeit zusätzlich und veranlasst in Antwerpen und Gent ansässige Hersteller, ESG-fähige Module einzuführen, die vorgelagerte Emissionen und Arbeitspraktiken abbilden.

Wettbewerbslandschaft

Der Benelux-Markt für Enterprise Resource Planning bleibt moderat konzentriert: SAP, Microsoft, Oracle, Unit4 und Infor hielten zusammen 75 % des Umsatzes im Jahr 2025. Etablierte Anbieter profitieren von lokalsprachigem Support, Branchenvorlagen und dichten Partnerökosystemen, sehen sich jedoch Preisdruck durch Open-Source- und Low-Code-Wettbewerber ausgesetzt. Ein belgischer Herausforderer sammelte Ende 2024 EUR 500 Millionen (USD 550 Millionen) ein und strebt bis 2027 einen Umsatz von EUR 1 Milliarde an, was das Investorenvertrauen in modulares SaaS signalisiert, das die Beraterabhängigkeit minimiert.[4]Quelle: Vorname Nachname, "Odoo sichert sich EUR 500 Millionen Finanzierungsrunde," TechCrunch, techcrunch.com

Vismas Kauf des niederländischen Rechnungsstellungsanbieters WeFact im Februar 2026, nach früheren Übernahmen von TimeChimp und Bizzcontrol, zeigt ein Roll-up-Modell, das darauf abzielt, Lohnbuchhaltung, Zeiterfassung und Buchhaltung in einer einheitlichen Suite zu bündeln. Wettbewerbliche Lücken bestehen bei KI-gestützten Finanzplanungstools für mittelständische CFOs und branchenspezifischen Bündeln für Gesundheitsdienstleister, die pharmazeutische Rückverfolgbarkeit benötigen. Käuferprioritäten betonen die Begrenzung des Implementierungsrisikos gegenüber Funktionsneuerungen und wahren den Vorteil für Plattformen mit nachgewiesenen Liefernachweisen.

SAP verteidigt seinen Anteil, indem es Brancheneditionen vertieft, die MES, PLM und Nachhaltigkeitsrechner in S/4HANA Cloud bündeln, und Migrationen als regulatorische Risikominderung statt als optionale Aktualisierung rahmt. Microsoft expandiert durch gemeinsame Partnerverkaufsbewegungen, die Dynamics 365 mit Azure-Regionen für vertrauliches Computing verbinden, und nutzt gemeinsame Referenzarchitekturen, um Souveränitätsbedenken bei öffentlichen Ausschreibungen zu zerstreuen. Oracle zielt auf CFO-Schmerzpunkte mit Autonomous-Database-Funktionen ab, die ohne Ausfallzeiten patchen und optimieren, reduzieren die Abhängigkeit von knappen Datenbankadministratoren und kippen Gesamtkostenvergleiche zu seinen Gunsten. Diese strategischen Schwenks unterstreichen einen breiteren Trend: Anbieter konkurrieren im Markt ebenso stark bei Bereitstellungssicherheit und verwalteten Diensten wie bei der reinen Funktionsanzahl.

Marktführer im Benelux-Bereich für Enterprise Resource Planning

SAP SE

Microsoft Corporation

Oracle Corporation

Unit4 N.V.

Infor Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: Visma erwarb WeFact, eine niederländische Rechnungsstellungs- und Abonnementverwaltungsplattform, und stärkte damit das Cross-Selling-Potenzial im niederländischen KMU-Segment.

- Januar 2026: Microsoft veröffentlichte Copilot für Finanzen in der allgemeinen Verfügbarkeit, automatisierte die Abweichungsanalyse und Cashflow-Prognose und verkürzte gleichzeitig die Monatsabschlusszyklen um etwa 3 Tage.

- Januar 2026: Oracle aktualisierte Fusion Cloud ERP mit agentischer KI, die Spesenberichte neu klassifiziert und doppelte Lieferantenrechnungen vor der Zahlungsverarbeitung kennzeichnet.

- September 2025: Aptean startete sein Foundation Bundle für Benelux-Hersteller im Lebensmittel- und Getränkebereich und integrierte ERP, MES und Qualitätsmodule in ein einziges Abonnement, das auf HACCP-Regeln abgestimmt ist.

Berichtsumfang des Benelux-Marktes für Enterprise Resource Planning

Der Benelux-Markt für Enterprise Resource Planning (ERP) umfasst die Übernahme und Implementierung von ERP-Systemen in verschiedenen Branchen in Belgien, den Niederlanden und Luxemburg. Diese Systeme integrieren Kerngeschäftsprozesse, einschließlich Finanzen, Lieferkette, Personalwesen und Kundenbeziehungsmanagement, um die betriebliche Effizienz und Entscheidungsfindung zu verbessern.

Der Benelux-Markt für Enterprise Resource Planning ist segmentiert nach Typ (Cloud-native Suite, Mobile-First ERP, soziales/kollaboratives ERP und zweistufiges/Edge-ERP), Geschäftsfunktion (Finanzen und Rechnungswesen, Lieferkette und Betrieb, Personalkapitalmanagement, Kundenbeziehung und Handel sowie Fertigungsausführung und Qualität), Bereitstellungsmodell (On-Premise und Cloud), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Branchenvertikale (Fertigung, Einzelhandel und E-Commerce, BFSI, Regierung und öffentlicher Sektor, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften, sonstige Branchenvertikalen) und Geografie (Belgien, Niederlande, Luxemburg). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-native Suite |

| Mobile-First ERP |

| Soziales / kollaboratives ERP |

| Zweistufiges / Edge-ERP |

| Finanzen und Rechnungswesen |

| Lieferkette und Betrieb |

| Personalkapitalmanagement |

| Kundenbeziehung und Handel |

| Fertigungsausführung und Qualität |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Fertigung |

| Einzelhandel und E-Commerce |

| BFSI |

| Regierung und öffentlicher Sektor |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Branchenvertikalen |

| Nach Typ | Cloud-native Suite |

| Mobile-First ERP | |

| Soziales / kollaboratives ERP | |

| Zweistufiges / Edge-ERP | |

| Nach Geschäftsfunktion | Finanzen und Rechnungswesen |

| Lieferkette und Betrieb | |

| Personalkapitalmanagement | |

| Kundenbeziehung und Handel | |

| Fertigungsausführung und Qualität | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Branchenvertikale | Fertigung |

| Einzelhandel und E-Commerce | |

| BFSI | |

| Regierung und öffentlicher Sektor | |

| IT und Telekommunikation | |

| Gesundheitswesen und Biowissenschaften | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Benelux-Markt für Enterprise Resource Planning im Jahr 2026?

Der Markt wird voraussichtlich im Jahr 2026 USD 1,44 Milliarden erreichen.

Wie hoch ist die erwartete CAGR für ERP-Ausgaben in Benelux von 2026 bis 2031?

Die Ausgaben werden voraussichtlich im Zeitraum 2026–2031 mit 9,68 % wachsen.

Welches Bereitstellungsmodell wächst in Benelux am schnellsten?

Cloud-Abonnements expandieren mit einer CAGR von 11,08 % und übertreffen damit On-Premise-Ersatzlösungen.

Warum beschleunigen KMU die ERP-Übernahme in Benelux?

Abonnementpreise beseitigen anfängliche Lizenzkosten und EU-Zuschüsse decken bis zu 50 % der Projektausgaben ab, was eine CAGR von 12,9 % bei KMU antreibt.

Welche Branchenvertikale führt die ERP-Nachfrage in der Region an?

Die Fertigung hat den größten Anteil von 37,50 % und verzeichnet eine CAGR von 11,68 % bis 2031.

Wie konzentriert ist der Anbieterwettbewerb in Benelux?

Die fünf größten Anbieter halten zusammen einen Anteil von 75 %, was zu einem moderaten Konzentrationsgrad von 7 führt.

Seite zuletzt aktualisiert am: