Größe und Marktanteil des europäischen Enterprise-Resource-Planning-Marktes

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

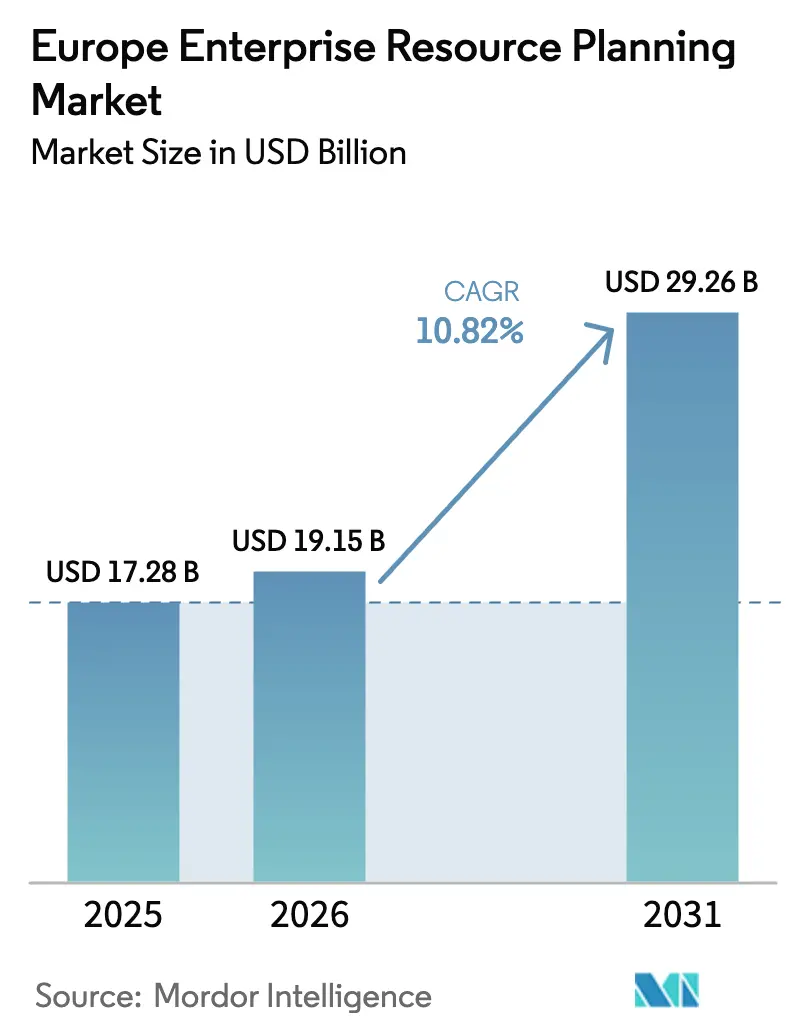

| Marktgröße im Basisjahr (2025) | 17.28 Milliarden US-Dollar |

| Marktgröße (2026) | 19.15 Milliarden US-Dollar |

| Marktgröße (2031) | 29.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.82% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des europäischen Enterprise-Resource-Planning-Marktes von Mordor Intelligence

Die Größe des europäischen Enterprise-Resource-Planning-Marktes wird voraussichtlich von 17,28 Milliarden USD im Jahr 2025 auf 19,15 Milliarden USD im Jahr 2026 wachsen und soll bis 2031 bei einer CAGR von 10,82 % über 2026–2031 29,26 Milliarden USD erreichen. Die steigende Nachfrage nach Cloud-nativen Suiten, die rasche Integration von generativer KI in Kernarbeitsabläufe und ein immer engeres Netz europäischer Datensouveränitätsgesetze beschleunigen die Plattformmodernisierung in den Bereichen Fertigung, Einzelhandel und öffentlicher Sektor. Der Adoptionsschwung verstärkt sich, da das Programm „Digitales Jahrzehnt” der Europäischen Kommission Unternehmen dazu anhält, Cloud-, KI- und Big-Data-Lösungen zu übernehmen, während souveräne Cloud-Einführungen führender Anbieter Datenschutzbedenken zerstreuen und regulierte Branchen erschließen.[1]Quelle: Europäische Kommission, "Politikprogramm Digitales Jahrzehnt 2030," ec.europa.eu Mittelständische Hersteller, Einzelhändler und Kommunalverwaltungen ziehen Projekte vor, um von Zuschüssen der europäischen Aufbau- und Resilienzfazilität zu profitieren und damit die adressierbare Basis für abonnementbasierte Angebote zu erweitern. Der Wettbewerbsdruck steigt, da etablierte Anbieter KI-Copiloten und Branchen-Clouds integrieren, während mittelständische Herausforderer durch die Bündelung lokalisierter Compliance und flexiblen Verbrauchs in schlanken Bereitstellungen an Boden gewinnen.

Wichtigste Erkenntnisse des Berichts

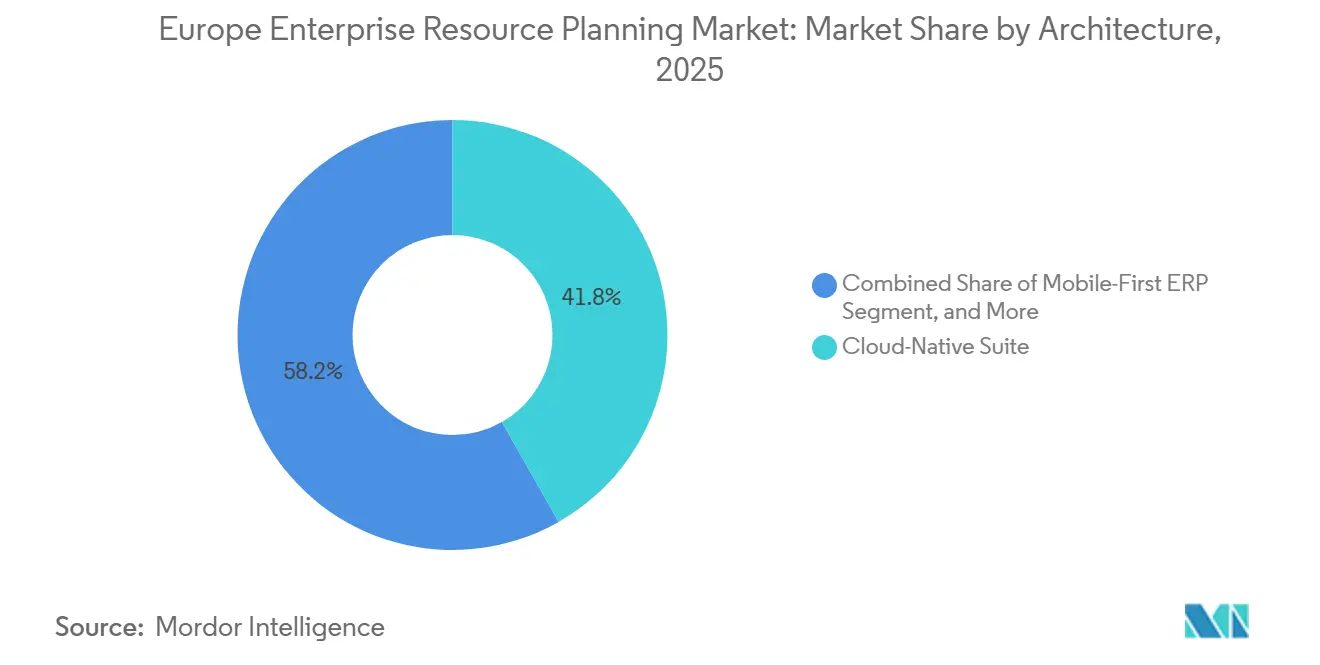

- Nach Architektur hielten Cloud-native Suiten im Jahr 2025 einen Anteil von 41,78 % am europäischen Enterprise-Resource-Planning-Markt, während Mobile-First-Architekturen bis 2031 mit einer CAGR von 9,65 % wachsen.

- Nach Geschäftsfunktion führte Finanz- und Rechnungswesen mit einem Anteil von 28,67 % am Umsatz des europäischen ERP-Marktes im Jahr 2025, während Kundenbeziehungs- und Commerce-Module mit einer CAGR von 8,85 % wachsen.

- Nach Bereitstellungsmodell erfasste die Cloud-Bereitstellung 64,13 % der Investitionen im Jahr 2025, und dasselbe Modell verzeichnet die segmentbeste CAGR von 9,25 % bis 2031.

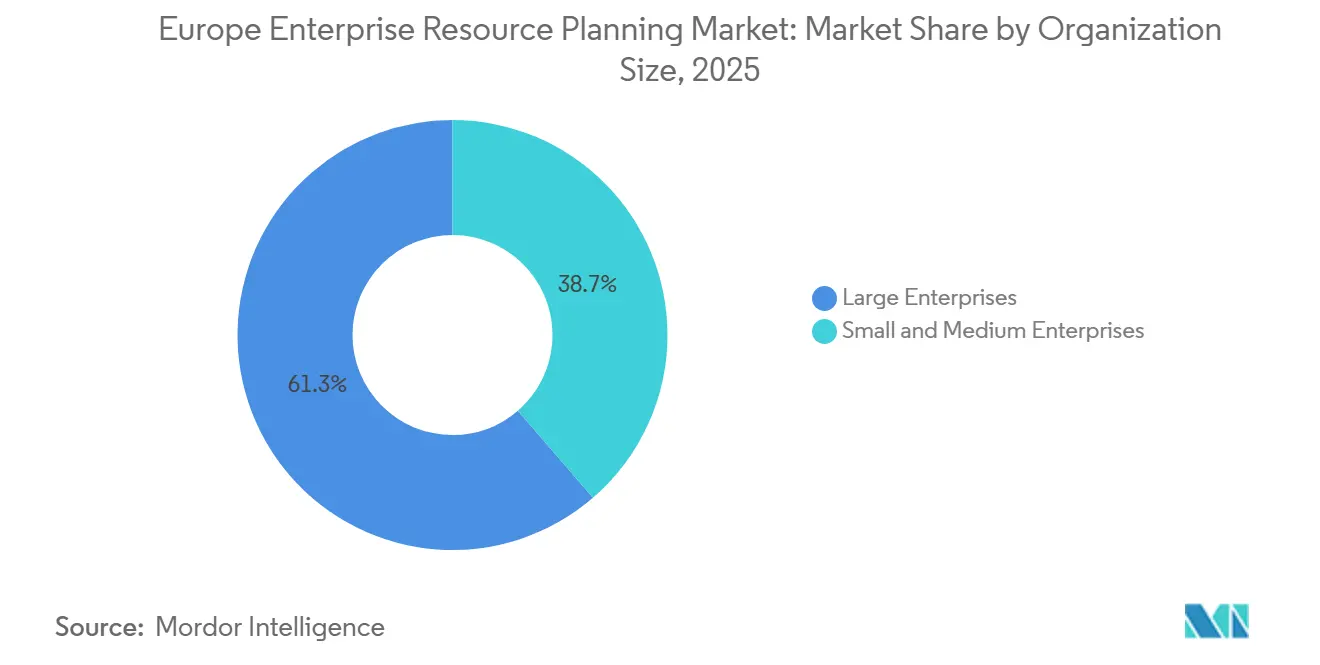

- Nach Unternehmensgröße entfielen auf Großunternehmen 61,33 % der Ausgaben im Jahr 2025, doch kleine und mittlere Unternehmen wachsen mit einer CAGR von 9,78 %.

- Nach Branchenvertikale entfielen auf die Fertigung 27,59 % der Implementierungen im Jahr 2025, während Einzel- und E-Commerce-Lösungen mit einer CAGR von 10,25 % beschleunigen.

- Nach Geografie entfielen auf Deutschland 24,12 % des Umsatzes im Jahr 2025, und Spanien verzeichnete die schnellste CAGR von 10,05 % bis 2031.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Trends und Erkenntnisse des europäischen Enterprise-Resource-Planning-Marktes

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Wechsel zu Cloud-ERP-Lösungen | +2.1% | Gesamteuropäisch, am stärksten in den nordischen Ländern und im Benelux | Mittelfristig (2–4 Jahre) |

| Integration von KI und fortgeschrittener Analytik | +1.8% | Deutschland, Vereinigtes Königreich, Frankreich; Ausweitung auf Spanien und Italien | Kurzfristig (≤ 2 Jahre) |

| Regulatorische Vorgaben zum Datenschutz (DSGVO, NIS2) | +1.5% | EU-weit, mit verstärkter Durchsetzung in Deutschland und Frankreich | Langfristig (≥ 4 Jahre) |

| KMU-Akzeptanz durch die europäische Aufbau- und Resilienzfazilität | +1.2% | Spanien, Italien, Osteuropa; konzentriert auf KMU in Fertigung und Tourismus | Mittelfristig (2–4 Jahre) |

| Anforderungen an die CO₂-Bilanzierung entlang der Lieferketten | +0.9% | Deutschland, Frankreich, Niederlande; Ausweitung auf Automobil- und Chemiesektoren | Langfristig (≥ 4 Jahre) |

| Edge-basiertes ERP für die Echtzeit-Fertigungssteuerung | +0.7% | Deutschland, Tschechische Republik, Polen; Fokus auf diskrete Fertigung | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Wechsel zu Cloud-ERP-Lösungen

Die Cloud-Migration verändert das Kostenprofil des europäischen Enterprise-Resource-Planning-Marktes grundlegend, indem sie hardwareintensive Installationen in nutzungsbasierte Abonnements umwandelt, die Ausgaben mit Nachfragezyklen in Einklang bringen. Das Rekordwachstum im RISE-Programm von SAP und den Cloud-Suiten von Microsoft Dynamics 365 unterstreicht einen umfassenden Schwenk hin zu Verbrauchsökonomien, die Finanzchefs ansprechen, die planbare Betriebskosten anstreben. Die Verfügbarkeit europäischer souveräner Cloud-Regionen beruhigt Bedenken hinsichtlich der Datenresidenz und erschließt regulierte Sektoren wie öffentliche Verwaltung und Gesundheitswesen. Mittelständische Hersteller beschleunigen die Einführung, nachdem Nutzergruppen-Umfragen eine Verdoppelung der S/4HANA-Cloud-Installationen zwischen 2023 und 2025 bestätigt haben. Im europäischen ERP-Markt schnüren Anbieter Festpreis-Migrationspakete, die Projektzeitpläne verkürzen und Budgetüberschreitungen reduzieren, was selbst risikoaverse Industriegruppen dazu ermutigt, veraltete Systeme abzulösen.

Integration von KI und fortgeschrittener Analytik

Generative KI entwickelt sich von der Pilotphase zur Produktion und bringt konversationelle Copiloten in Beschaffungs-, Finanz- und Personalmodule. Frühe Anwender reduzieren die Zeit bis zur Erkenntnis und manuelle Abstimmungen um etwa die Hälfte, was den Mehrwert der nächsten Generation von ERP-Suiten stärkt. Europäische Hersteller nutzen Vorhersagemodelle zur Simulation von Lieferkettenunterbrechungen und ermöglichen so eine proaktive Lagerpositionierung als Reaktion auf Zoll- oder Logistikstörungen. Anbieter integrieren transparente Prüfpfade zur Einhaltung des europäischen KI-Gesetzes und stellen sicher, dass Hochrisikofunktionen wie die Bewerberbewertung nachvollziehbar und menschlich gesteuert bleiben. Diese rasche KI-Integration steigert die Nutzerproduktivität, treibt Lizenz-Upgrades voran und festigt den europäischen Enterprise-Resource-Planning-Markt als zentrales Element digitaler Betriebsmodelle.

Regulatorische Vorgaben zum Datenschutz (DSGVO, NIS2)

Die Konvergenz der DSGVO-Durchsetzung und der NIS2-Cybersicherheitspflichten verhängt empfindliche Strafen für unzureichende Kontrollen und drängt Unternehmen dazu, die Governance in zentralen Transaktionsplattformen zu konsolidieren. Anbieter reagieren mit der Integration von Zero-Trust-Authentifizierung, kontinuierlicher Überwachung und automatisierten Workflows zur Meldung von Datenschutzverletzungen, die mit 24-Stunden-Meldefristen übereinstimmen.[2]Quelle: Agentur der Europäischen Union für Cybersicherheit, "NIS2-Richtlinie: Neue Cybersicherheitsanforderungen," enisa.europa.eu Öffentliche Ausschreibungen verlangen zunehmend integrierte Compliance-Zertifikate, was den Kreis der zugelassenen Anbieter auf orchestrierte Plattformen mit nachweisbaren, prüfungsbereiten Fähigkeiten einschränkt. Da Bußgelder zunehmen und Meldefristen für Vorfälle kürzer werden, wächst die Nachfrage nach einheitlichen Governance-, Risiko- und Compliance-Modulen, die in Cloud-ERP-Lösungen im europäischen ERP-Markt eingebettet sind.

KMU-Akzeptanz durch die europäische Aufbau- und Resilienzfazilität

Europäische Zuschüsse und Steueranreize senken die finanzielle Hürde für erstmalige ERP-Käufer und entfachen die Nachfrage bei Unternehmen mit weniger als 250 Mitarbeitern. Spanien und Italien leiten Milliarden-Euro-Zuweisungen in Digitalisierungsgutscheine, die die Hälfte der förderfähigen Softwareausgaben abdecken, während nordische Anbieter mit vorkonfigurierten Branchenvorlagen und lokalen Sprachsupportteams einspringen. Abonnementmodelle mit stufenweisen Einführungen senken die betriebliche Unterbrechung und passen monatliche Gebühren an Umsatzschwankungen an, mit denen familiengeführte Hersteller und Tourismusbetreiber konfrontiert sind. Die daraus resultierende Welle von Neuinstallationen erweitert den gesamten europäischen Enterprise-Resource-Planning-Markt über traditionelle Großunternehmensbastionen hinaus.

Analyse der Hemmnisauswirkung*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Hohe Migrations- und Integrationskosten | -1.4% | Gesamteuropäisch, besonders ausgeprägt bei Großunternehmen mit umfangreichen Legacy-Anpassungen | Kurzfristig (≤ 2 Jahre) |

| Bedenken hinsichtlich Datensouveränität und Datenresidenz | -1.1% | Deutschland, Frankreich, Österreich; konzentriert auf öffentlichen Sektor und BFSI | Mittelfristig (2–4 Jahre) |

| Mangel an ERP-Fachkräften in Europa | -0.8% | Deutschland, Vereinigtes Königreich, nordische Länder; betrifft SAP- und Oracle-Implementierungen | Langfristig (≥ 4 Jahre) |

| Energiepreisvolatilität belastet IT-Budgets | -0.6% | Deutschland, Italien, Spanien; Auswirkungen auf energieintensive Fertigung | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Migrations- und Integrationskosten

Komplexe, anpassungsreiche Systemlandschaften treiben die Budgets in die Höhe, wenn Unternehmen auf moderne Plattformen umsteigen, wobei die anfänglichen Schätzungen häufig verdoppelt werden, sobald Datenbereinigung, Schnittstellenneuentwicklungen und Parallelbetriebsphasen einbezogen werden. Beraterhonorare für knappe SAP- und Oracle-Fachkräfte sind auf über 500 USD pro Stunde gestiegen, was die Kapitalallokation bei mittelständischen Herstellern einschränkt. Festpreis-Migrationspakete und kreditgestützte Cloud-Angebote mildern das finanzielle Risiko, beseitigen es jedoch nicht vollständig, was regulierte Branchen dazu veranlasst, Projekte aufzuschieben, bis die Wirtschaftlichkeit gesichert ist, und einen kurzfristigen Bremseffekt auf den europäischen ERP-Markt ausübt.

Bedenken hinsichtlich Datensouveränität und Datenresidenz

Gerichtsurteile, die frühere transatlantische Datenrahmen für nichtig erklärten, erhöhen die Kontrolle über jede Plattform, die außerhalb europäischer Gerichtsbarkeit gehostet wird. Deutsche und französische Behörden schreiben strenge regionale Datenhaltung vor und verbieten den extraterritorialen Datenzugriff, was nicht konforme Angebote faktisch von öffentlichen Ausschreibungen ausschließt. Im Jahr 2024 verpflichtete das Bundesamt für Sicherheit in der Informationstechnik (BSI) Betreiber kritischer Infrastrukturen dazu, ihre Betriebsdaten innerhalb europäischer Grenzen zu speichern. Darüber hinaus betonte das BSI, dass ausländische Regierungen Cloud-Dienstanbieter nicht zur Offenlegung von Daten ohne Aufsicht durch europäische Gerichte zwingen dürfen.[3]Quelle: Bundesamt für Sicherheit in der Informationstechnik, "Cloud Computing Compliance Criteria Catalogue (C5)," bsi.bund.de Anbieter begegnen dem mit dedizierten souveränen Clouds und Gemeinschaftsunternehmen unter regionaler Kontrolle, doch die Notwendigkeit, doppelte Infrastrukturen zu betreiben, treibt die Kosten in die Höhe und fragmentiert Skaleneffekte, was die breitere Cloud-Konvertierung im europäischen Enterprise-Resource-Planning-Markt hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Architektur: Cloud-native Grundlagen und Mobile-Momentum

Cloud-native Suiten erfassten 41,78 % der Ausgaben im Jahr 2025 und etablierten sich als Kontrollzentrum für Echtzeit-Analytik und automatisiertes Patching. Anbieter veröffentlichen monatliche Updates, die KI-Funktionen hinzufügen, ohne den Betrieb zu unterbrechen, und steigern damit die Nutzererwartungen an eine stets aktuelle Funktionalität. Mobile-First-Plattformen, die mit einer CAGR von 9,65 % wachsen, statten Außendiensttechniker und Lagermitarbeiter mit offline-fähigen Apps aus, die sich synchronisieren, sobald die Verbindung wiederhergestellt ist – eine Fähigkeit, die heute für verteilte Belegschaften in Versorgungsunternehmen und Logistik zentral ist. IFS Cloud Mobile und ähnliche Angebote zeigen, wie Edge-Caching ungeplante Ausfallzeiten reduziert und Lagerumschläge beschleunigt, was zu inkrementellen Marktanteilsgewinnen beiträgt.[4]Quelle: IFS AB, "IFS Cloud Mobile," ifs.com

Zweistufige Architekturen gewinnen an Bedeutung, da multinationale Unternehmen leichtgewichtige Cloud-Systeme bei Tochtergesellschaften einsetzen, während die zentralen Finanzen auf hochkontrollierten Systemen verbleiben – ein Ansatz, der lokale Agilität mit der Aufsicht der Zentrale in Einklang bringt. Edge-fähige ERP-Einheiten auf Fabrikböden orchestrieren Millisekunden-Operationen für Roboter und Inspektionskameras und leiten dann aggregierte Kennzahlen an die übergeordnete Cloud weiter. Dieses hybride Muster strafft Qualitätsschleifen und entspricht den Anforderungen von Industrie 4.0, was die Anbieterbindung im europäischen Enterprise-Resource-Planning-Markt stärkt.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Geschäftsfunktion: Finanzkern, Commerce-Katalysator

Finanz- und Rechnungswesenmodule machten 28,67 % des Umsatzes im Jahr 2025 aus und unterstreichen ihre Rolle als gesetzliche Aufzeichnungssysteme und Hüter der Prüfungsintegrität in 27 Steuerregimen. Kontinuierlicher Abschluss, automatisierte Abstimmung und eingebettete Analytik reduzieren Zykluszeiten und befreien Finanzteams für wertschöpfende Analysen. Kundenbeziehungs- und Commerce-Module wachsen mit einer CAGR von 8,85 %, da Einzelhändler E-Commerce, Auftragsorchestrierung und Serviceinteraktion in einem einzigen Datenmodell zusammenführen. Echtzeit-Bestandszuweisungen und dynamische Preisgestaltung schützen Margen bei geopolitischen Lieferunterbrechungen und verbessern gleichzeitig das Kundenerlebnis.

Lieferkettensuiten bleiben geschäftskritisch und simulieren Frachtkorridore und alternative Lieferantenmixe als Reaktion auf Engpässe im Roten Meer oder bei der Bahn. Lösungen für das Personalkapitalmanagement differenzieren sich durch KI-gesteuerte Kompetenzontologien, die internes Talent mit Projektbedarf abgleichen und regionale Arbeitskräftemangel lindern. Module für die Fertigungsausführung und Qualität integrieren elektronische Chargenprotokolle, erfüllen GMP-Audits und liefern Granularität, die in Nachhaltigkeitsberichte einfließt, und verankern die Akzeptanz mehrerer Module im europäischen Enterprise-Resource-Planning-Markt.

Nach Bereitstellungsmodell: Cloud-Überlegenheit

Die Cloud-Bereitstellung machte 64,13 % der Investitionen im Jahr 2025 aus und verzeichnet weiterhin eine CAGR von 9,25 %, da Unternehmen abschreibende Rechenzentren verlassen und Budgets auf Innovationssprints umlenken. Public-Cloud-ERP minimiert die Gesamtbetriebskosten für ressourcenbeschränkte KMU, während Private-Cloud-Editionen strenge Regulierungsbehörden befriedigen, die Mandantenisolierung und lokales Hosting verlangen. Hybride Installationen bestehen während der Übergangsphasen fort und schaffen schrittweise Migrationspfade, die das Umstellungsrisiko mindern und Mittelabflüsse stabilisieren. On-Premise-Instanzen bestehen in luftdichten Verteidigungs- und Nuklearumgebungen fort, doch selbst diese Enklaven übernehmen Edge-to-Cloud-Synchronisierung während Wartungsfenstern, um Analysen auf zentralisierten Dashboards anzuzeigen. Anbieter beschleunigen die Abkündigung von Legacy-Versionen und zwingen Zögernde in die Abonnementbahn des europäischen Enterprise-Resource-Planning-Marktes.

Darüber hinaus wird der Wechsel zu cloudbasierten ERP-Systemen durch den wachsenden Bedarf an Skalierbarkeit, Flexibilität und Echtzeit-Datenzugriff angetrieben. Unternehmen nutzen diese Systeme, um die betriebliche Effizienz zu steigern und einen Wettbewerbsvorteil auf dem Markt zu erlangen. Die Integration fortschrittlicher Technologien wie künstlicher Intelligenz und maschinellen Lernens in ERP-Lösungen fördert deren Akzeptanz weiter und ermöglicht prädiktive Analytik und automatisierte Entscheidungsfindung. Dieser Trend unterstreicht die wachsende Bedeutung von Cloud-ERP bei der Bewältigung der dynamischen Anforderungen moderner Unternehmen und der Sicherstellung der Einhaltung sich entwickelnder regulatorischer Anforderungen.

Nach Unternehmensgröße: KMU-Beschleunigung

Großunternehmen machten 61,33 % des Umsatzes im Jahr 2025 aus und nutzten Mehrwährungs- und Mehrhauptbuchfähigkeiten zur Orchestrierung globaler Tochtergesellschaften. Das Segment der kleinen und mittleren Unternehmen treibt jedoch das inkrementelle Wachstum mit einer CAGR von 9,78 % voran. Abonnementpreise, schnell konfigurierbare Vorlagen und staatliche Subventionen senken die Hürde für Unternehmen mit weniger als 250 Mitarbeitern. Lokalisierte Mehrwertsteuer-, Gehaltsabrechnungs- und E-Rechnungsregeln, die in moderne Suiten integriert sind, beseitigen den Bedarf an benutzerdefiniertem Code und flachen die Komplexitätskurve ab.

Open-Source-Alternativen wie Odoo locken preissensible Start-ups mit modularen Erweiterungen und Community-Support, während mittelständische Anbieter auf vertikale Tiefe setzen, um die Zeit bis zur Wertschöpfung zu verkürzen. Diese Lösungen bieten Flexibilität und Skalierbarkeit und sind damit für Unternehmen mit sich entwickelnden Anforderungen attraktiv. Die Größe des europäischen Enterprise-Resource-Planning-Marktes für KMU wird daher voraussichtlich schneller als die Gesamtkurve wachsen und das Wettbewerbsfeld über die drei globalen Marktführer hinaus diversifizieren.

Nach Branchenvertikale: Fertigungssäule, Einzelhandelsaufschwung

Die Fertigung machte 27,59 % der Implementierungen im Jahr 2025 aus, angeführt von diskreten und Prozesssegmenten, die auf Stücklisten, Arbeitspläne und Compliance-Dashboards angewiesen sind. Die Integration mit dem industriellen Internet der Dinge treibt die vorausschauende Wartung voran, reduziert Ausfallzeiten und steigert die Gesamtanlageneffektivität in Automobil- und Maschinenbauwerken. Einzel- und E-Commerce-Lösungen wachsen mit einer CAGR von 10,25 %, angetrieben durch Omnichannel-Initiativen, die Online-Warenkörbe mit Ladenbeständen und Berichten über umweltfreundliche Kassenvorgänge in Einklang bringen.

Banken und Versicherer integrieren ERP-ähnliche Systeme zur Rationalisierung der Kernverwaltung und zur Erfüllung strenger Kapitalvorschriften, während Behörden des öffentlichen Sektors fragmentierte Finanzhauptbücher modernisieren, um nahezu in Echtzeit Transparenzportale zu veröffentlichen. Akteure im Gesundheitswesen und in den Biowissenschaften übernehmen integrierte Qualitäts- und Rückverfolgbarkeitsfunktionen, die mit Pharmakovigilanzregeln übereinstimmen und gegen erweiterte europäische Nachhaltigkeitsrichtlinien zukunftssicher sind. Diese vertikalen Dynamiken erweitern die adressierbaren Anwendungsfälle und sichern das langfristige Wachstum des europäischen Enterprise-Resource-Planning-Marktes.

Geografische Analyse

Deutschland führte den europäischen Enterprise-Resource-Planning-Markt mit 24,12 % des Umsatzes im Jahr 2025 an, gestützt durch eine fortschrittliche Fertigungsbasis, die Edge-Analytik mit Cloud-Finanzen integriert. Bundesfördermittel, die bis zur Hälfte der förderfähigen ERP-Kosten abdecken, beschleunigen die Einführung bei Mittelstandsexporteuren, während C5-Compliance-Regeln Anbieter verpflichten, Rechenzentren auf deutschem Boden zu betreiben, was die Lieferkosten geringfügig erhöht, aber das inländische Engagement vertieft. Der stetige Schwung hält an, da Automobil- und Maschinenbaugruppen auf in der nächsten Generation von Suiten integrierte Studios für vorausschauende Wartung umsteigen und zweistellige Software-Erneuerungspipelines vorantreiben.

Das Vereinigte Königreich bleibt aufgrund einer dichten Konzentration globaler Hauptsitze in den Bereichen Finanzen, Recht und Beratungsdienstleistungen von zentraler Bedeutung. Die regulatorische Autonomie nach dem Brexit veranlasst Unternehmen, Mehrwährungs-Treasury-, Liquiditäts- und Steuermodule zu aktualisieren, um eine reibungslose Abwicklung in der Region und bei nicht-europäischen Einheiten sicherzustellen. Frankreichs Souveränitätsdoktrin lenkt staatliche Investitionen in EU-kontrollierte Plattformen, belebt lokale Anbieter-Ökosysteme und eröffnet mehrjährige Ausschreibungen in der öffentlichen Verwaltung und im Gesundheitswesen. Italien stützt sich auf großzügige Steuervorteile aus dem Programm Transizione 4.0, um familiengeführte Hersteller in der Lombardei und im Veneto zu modernisieren, und zieht Cloud-Anbieter in regionale Cluster, in denen zweisprachiger Support und schnelles Prototyping geschätzt werden.

Spanien ist die am schnellsten wachsende Region und verzeichnet bis 2031 eine CAGR von 10,05 %, da 4,3 Milliarden EUR (5 Milliarden USD) an Wiederaufbaumitteln digitale Transformationsgutscheine für kleine Unternehmen subventionieren. Gastgewerbe-, Mode- und Lebensmittelproduzenten wechseln zu Cloud-Suiten, die Point-of-Sale-Mobilität mit Lieferkettentransparenz verbinden und Echtzeit-Margen-Dashboards sichern. In den nordischen Ländern und im Benelux treiben nahezu vollständige Breitbandabdeckung und progressive Programme der digitalen Regierung die Cloud-Adoptionsraten auf über 75 % und fördern Experimente mit KI-Copiloten und ESG-Dashboards. Osteuropäische Hersteller, gestützt durch die Strukturfonds der Region, verlassen veraltete Systeme und schaffen neue Nachfrage nach Einstiegs-Abonnementsuiten, was den Fußabdruck des europäischen Enterprise-Resource-Planning-Marktes weiter verbreitert.

Wettbewerbslandschaft

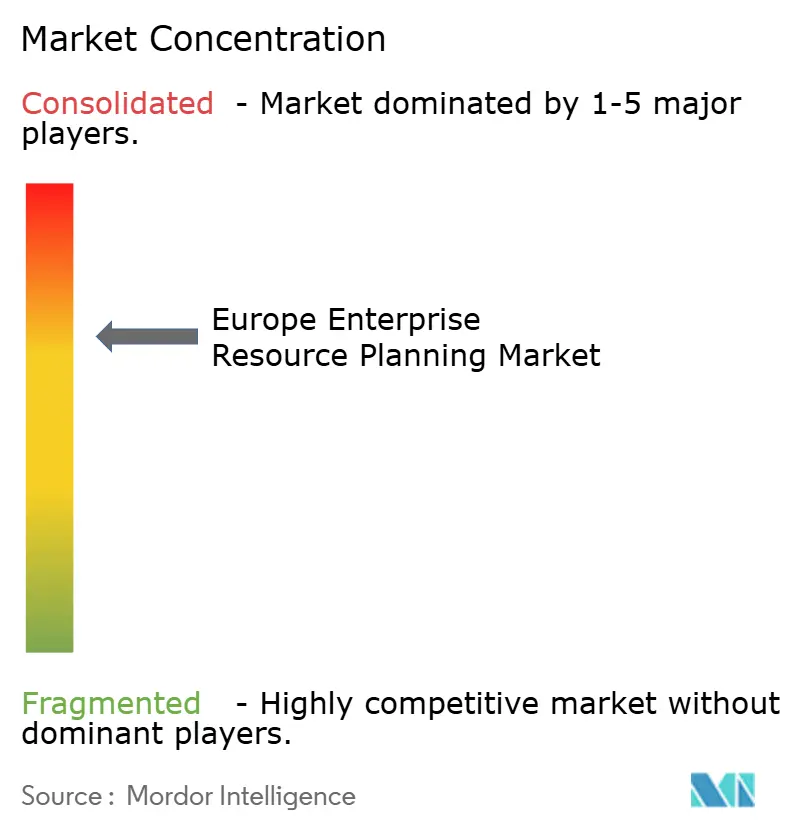

Der Markt zeigt eine moderate Konzentration, da SAP, Oracle und Microsoft zusammen etwa 55–60 % des regionalen Umsatzes halten, während mittelständische Herausforderer und Open-Source-Innovatoren den langen Schwanz fragmentieren. Etablierte Anbieter vertiefen ihre Wettbewerbsvorteile durch die Integration von KI-Copiloten, Branchen-Clouds und CO₂-Bilanzierungsfähigkeiten, die Rechnungsabgleich, Kandidatenauswahl und Scope-3-Emissionsberichte automatisieren. Souveräne Cloud-Expansionen nach Deutschland und in die Niederlande stärken die Anbieterberechtigung für Aufträge des öffentlichen Sektors und positionieren Plattformen als vertrauenswürdige Repositories für regulierte Arbeitslasten.

Spezialisten wie IFS, Unit4 und Visma nutzen vertikale und geografische Nischen mit lokalisierten Compliance-Paketen und flexiblen Verbrauchsmodellen, die häufig mit Tiefe im Anlagenmanagement oder Projektbuchhaltung gebündelt sind, die in generischen Systemen fehlt. Aggressive Akquisitionsstrategien – IFS zielt auf anlagenintensive Ziele ab, Visma konsolidiert nordische KMU-Software – erweitern die Lösungsbreite und beschleunigen Cross-Selling-Synergien. Open-Source-Projekte wie Odoo und ERPNext ziehen kostensensible Start-ups an, indem sie Unternehmens-Support gegen unbegrenzte Erweiterbarkeit eintauschen und so Wettbewerbsdruck am unteren Ende erzeugen.

Nachhaltigkeitsberichterstattung entwickelt sich zu einem entscheidenden Wettbewerbsfeld. Anbieter, die ESG-Kennzahlen fest in Transaktionsabläufe integrieren, gewinnen Aufmerksamkeit bei Unternehmen, die sich auf CSRD-Offenlegungen vorbereiten. Da die Konsolidierung zunimmt, bleibt der europäische Enterprise-Resource-Planning-Markt dynamisch, mit Innovationszyklen, die durch KI-Effizienz, souveräne Cloud-Installationen und differenzierte vertikale Inhalte angetrieben werden. Darüber hinaus prägt die zunehmende Betonung von Compliance und Datensouveränität die Wettbewerbslandschaft weiter und zwingt Anbieter, sich schnell an regulatorische Anforderungen anzupassen.

Marktführer im europäischen Enterprise-Resource-Planning-Bereich

SAP SE

Oracle Corporation

Microsoft Corporation

The Sage Group Plc

IFS AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: SAP erweiterte sein EU-souveränes Cloud-Netzwerk auf Frankfurt und Amsterdam und bietet Käufern aus dem öffentlichen Sektor in Deutschland und den Niederlanden die Option des nationalen Grenz-Hostings.

- Januar 2026: Microsoft startete Dynamics 365 Copilot für Finanzen und halbierte die Monatsabschlusszyklen für frühe Nutzer wie Siemens und Unilever.

- Dezember 2025: Oracle erwarb die europäischen Gesundheitsoperationen von Cerner für 1,2 Milliarden USD und integrierte klinische und ERP-Arbeitsabläufe auf Fusion Cloud.

- November 2025: IFS sicherte sich einen Vertrag über 300 Millionen USD mit Airbus zur Einführung von IFS Cloud an 15 Fertigungsstandorten und ersetzt bis 2027 veraltete Plattformen.

- Oktober 2025: Workday eröffnete ein Rechenzentrum in Dublin, das es EU-ansässigen Kunden ermöglicht, Personal-, Gehaltsabrechnungs- und Finanzdaten innerhalb des Europäischen Wirtschaftsraums zu lokalisieren.

Berichtsumfang des europäischen Enterprise-Resource-Planning-Marktes

Der Bericht über den europäischen Enterprise-Resource-Planning-Markt ist segmentiert nach Architektur (Cloud-native Suite, Mobile-First-ERP, soziales/kollaboratives ERP und zweistufiges/Edge-ERP), Geschäftsfunktion (Finanz- und Rechnungswesen, Lieferkette und Betrieb, Personalkapitalmanagement, Kundenbeziehung und Commerce sowie Fertigungsausführung und Qualität), Bereitstellungsmodell (On-Premise und Cloud), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Branchenvertikale (Fertigung, Einzel- und E-Commerce, BFSI, Regierung und öffentlicher Sektor, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften sowie sonstige Branchenvertikalen) und Geografie (Vereinigtes Königreich, Deutschland, Frankreich, Italien, Spanien und übriges Europa). Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-native Suite |

| Mobile-First-ERP |

| Soziales/kollaboratives ERP |

| Zweistufiges/Edge-ERP |

| Finanz- und Rechnungswesen |

| Lieferkette und Betrieb |

| Personalkapitalmanagement |

| Kundenbeziehung und Commerce |

| Fertigungsausführung und Qualität |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Fertigung |

| Einzel- und E-Commerce |

| BFSI |

| Regierung und öffentlicher Sektor |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Branchenvertikalen |

| Vereinigtes Königreich |

| Deutschland |

| Frankreich |

| Italien |

| Spanien |

| Übriges Europa |

| Nach Architektur | Cloud-native Suite |

| Mobile-First-ERP | |

| Soziales/kollaboratives ERP | |

| Zweistufiges/Edge-ERP | |

| Nach Geschäftsfunktion | Finanz- und Rechnungswesen |

| Lieferkette und Betrieb | |

| Personalkapitalmanagement | |

| Kundenbeziehung und Commerce | |

| Fertigungsausführung und Qualität | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Branchenvertikale | Fertigung |

| Einzel- und E-Commerce | |

| BFSI | |

| Regierung und öffentlicher Sektor | |

| IT und Telekommunikation | |

| Gesundheitswesen und Biowissenschaften | |

| Sonstige Branchenvertikalen | |

| Nach Geografie | Vereinigtes Königreich |

| Deutschland | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa |

Im Bericht beantwortete Schlüsselfragen

Wie groß wird der europäische Enterprise-Resource-Planning-Markt bis 2031 sein?

Der Markt wird voraussichtlich bis 2031 29,26 Milliarden USD erreichen, was eine CAGR von 10,82 % über 2026–2031 widerspiegelt.

Welches Bereitstellungsmodell wächst in Europa am schnellsten?

Die Cloud-Bereitstellung wächst mit einer CAGR von 9,25 %, da Unternehmen On-Premise-Rechenzentren abbauen und Abonnementökonomien übernehmen.

Warum ist Spanien das am schnellsten wachsende Land für die ERP-Einführung?

Spanien profitiert von 4,3 Milliarden EUR an EU-Wiederaufbaumitteln, die die Digitalisierung von KMU subventionieren und das jährliche Wachstum bis 2031 auf 10,05 % treiben.

Welche Funktionsmodule zeigen den stärksten Schwung?

Kundenbeziehungs- und Commerce-Module wachsen mit einer CAGR von 8,85 % dank steigendem Omnichannel-Einzelhandel und Direktvertriebsstrategien.

Seite zuletzt aktualisiert am: