Nordics Enterprise Resource Planning Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

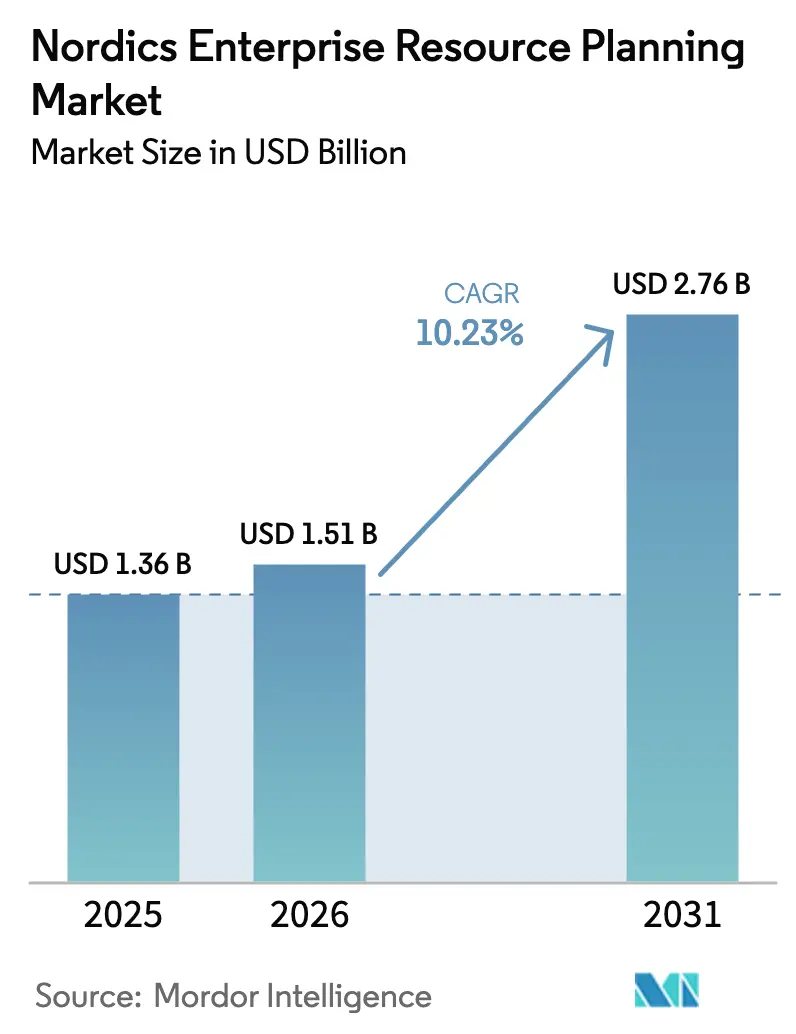

| Marktgröße im Basisjahr (2025) | 1.36 Milliarden US-Dollar |

| Marktgröße (2026) | 1.51 Milliarden US-Dollar |

| Marktgröße (2031) | 2.76 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 10.23% CAGR |

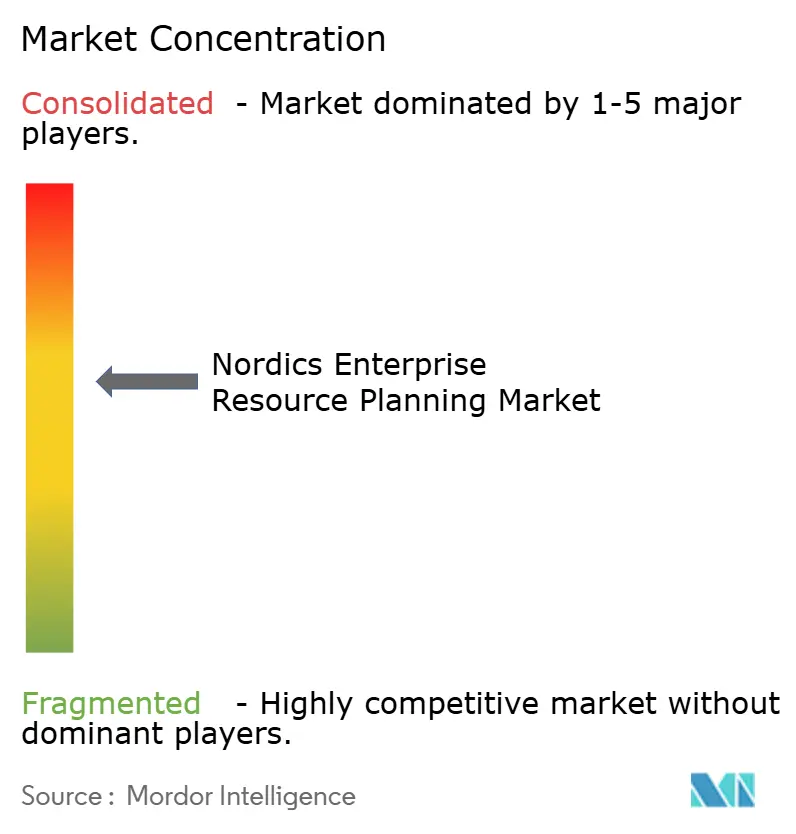

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Nordics Enterprise Resource Planning Marktanalyse von Mordor Intelligence

Die Marktgröße des nordischen Enterprise Resource Planning Marktes wird voraussichtlich von USD 1,36 Milliarden im Jahr 2025 und USD 1,51 Milliarden im Jahr 2026 auf USD 2,76 Milliarden bis 2031 anwachsen, was einem CAGR von 10,23 % zwischen 2026 und 2031 entspricht. Eine ausgeprägte Präferenz für Cloud-native Plattformen, obligatorische Mehrwertsteuerberichterstattung nahezu in Echtzeit sowie die Einführung souveräner Cloud-Lösungen lenken Investitionsentscheidungen. Anbieter, die vorab zertifizierte Steuer-Engines, eingebettete Nachhaltigkeitsanalysen und nordisch-spezifische Lohnbuchhaltungsintegrationen liefern, gewinnen neue Kunden, auch wenn ältere On-Premise-Systeme in Behörden- und Schwerindustriekonten weiterhin bestehen. Der nordische Enterprise Resource Planning Markt wird zudem durch einen sich vertiefenden Mangel an technologischen Fachkräften geprägt, der Finanz- und Betriebsleiter zu einer umfassenden Prozessautomatisierung drängt, während unterschiedliche Auslegungen der Datenspeicheranforderungen im Rahmen des Schrems-II-Urteils die Beschaffungsteams gegenüber Hyperscalern vorsichtig stimmt, die keine landesinterne Schlüsselverwaltung anbieten können. Trotz inflationsbedingter Budgeteinfrierungen bei kommunalen Käufern modernisieren private Hersteller und Dienstleistungsunternehmen weiterhin, um eine ununterbrochene Einhaltung gesetzlicher Vorschriften sowie den Austausch von Echtzeitdaten mit Lieferanten, Prüfern und Kreditgebern sicherzustellen.

Wichtigste Erkenntnisse des Berichts

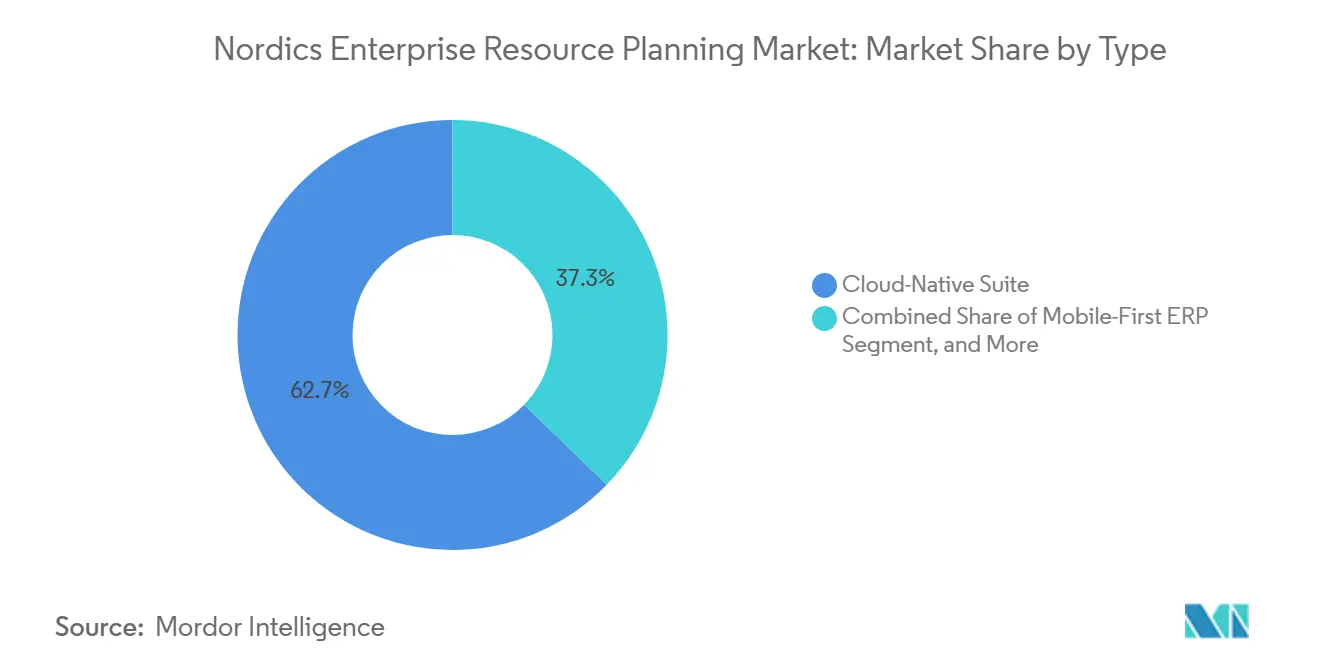

- Nach Typ führten Cloud-native Suites mit einem Umsatzanteil von 62,73 % im Jahr 2025, und das Segment Zwei-Ebenen-/Edge-ERP wird bis 2031 voraussichtlich mit einem CAGR von 11,03 % wachsen.

- Nach Geschäftsfunktion entfiel auf Finanzen und Buchhaltung im Jahr 2025 ein Anteil von 53,47 % am nordischen Enterprise Resource Planning Markt, und das Fertigungssegment wird bis 2031 voraussichtlich mit einem CAGR von 11,23 % wachsen.

- Nach Bereitstellungsmodell entfielen reine Cloud-Instanzen im Jahr 2025 auf 34,60 % des nordischen Enterprise Resource Planning Marktes, während On-Premise-Lösungen größer, aber langsamer wachsend blieben, mit einem CAGR von 10,63 % bis 2031.

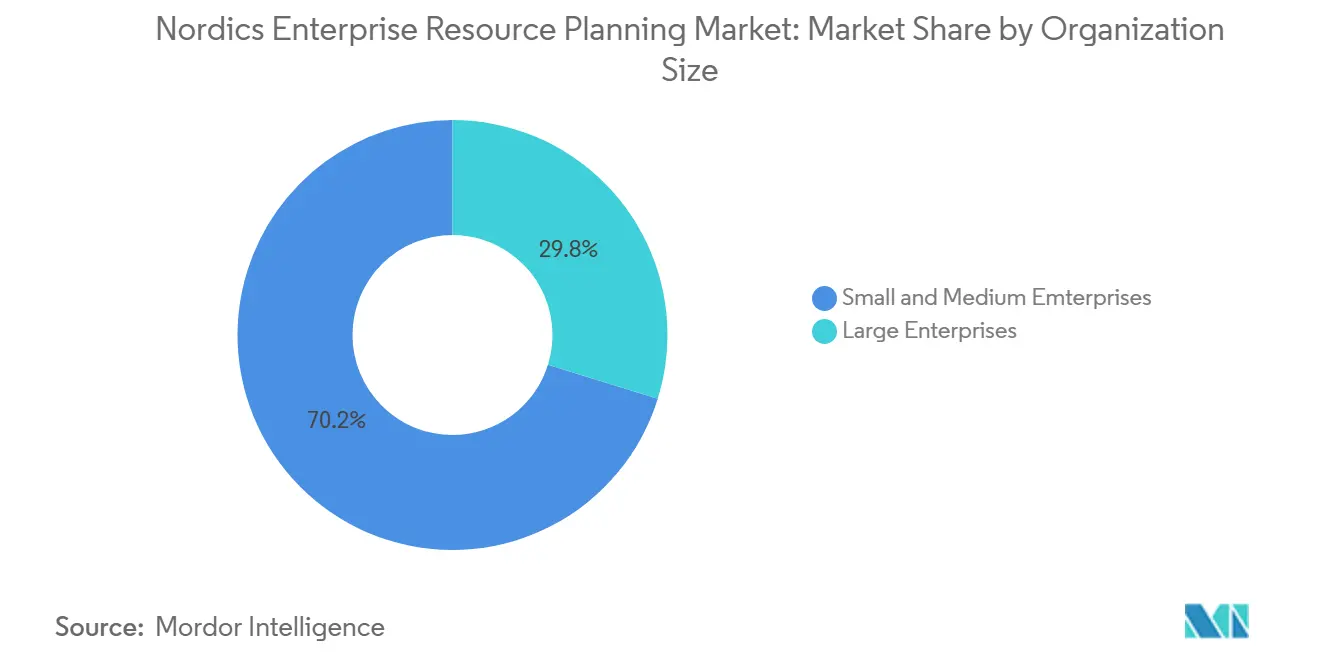

- Nach Unternehmensgröße entfielen auf kleine und mittlere Unternehmen im Jahr 2025 70,20 % des Marktanteils, und sie wachsen mit einem CAGR von 10,94 %, womit sie Großunternehmensprojekte übertreffen, die nach wie vor den Großteil der absoluten Ausgaben ausmachen.

- Nach Branche entfielen auf die diskrete Fertigung im Jahr 2025 37,50 % des Umsatzes, und das Segment Einzelhandel und E-Commerce wächst bis 2031 mit einem CAGR von 11,63 % – dem schnellsten unter allen Branchen.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Nordics Enterprise Resource Planning Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Beschleunigte Cloud-Migration bei nordischen kleinen und mittleren Unternehmen | +2.5% | Schweden, Dänemark, Norwegen, Finnland | Kurzfristig (≤ 2 Jahre) |

| Staatlich geführte Initiativen zur digitalen Transformation | +2.2% | Finnland, Dänemark, Norwegen, Schweden | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach ESG-verknüpften Berichtsmodulen | +1.8% | Schweden, Norwegen, Dänemark | Mittelfristig (2–4 Jahre) |

| Mandate zur Mehrwertsteuerberichterstattung nahezu in Echtzeit | +1.5% | Schweden, Norwegen, Dänemark (in Prüfung) | Kurzfristig (≤ 2 Jahre) |

| Wachsender Mangel an qualifizierten Finanzfachkräften | +1.3% | Regionsweit | Langfristig (≥ 4 Jahre) |

| Enge Integration mit nordischen Open-Banking-APIs | +0.8% | Schweden, Finnland, Dänemark, Norwegen | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Beschleunigte Cloud-Migration bei nordischen kleinen und mittleren Unternehmen

Kleine und mittlere Unternehmen lenkten ihre Investitionsbudgets in den Jahren 2024–2025 auf Abonnementmodelle um, die die Serverwartung überflüssig machen und knappes IT-Personal entlasten. Lokale Marktführer wie Fortnox fügten Echtzeit-Firmenkarten-Feeds hinzu, die direkt in Hauptbücher schreiben, und Visma migrierte 17 übernommene Lohnbuchhaltungsplattformen auf einen einzigen mandantenfähigen Stack.[1]Quelle: Fortnox, "Firmenkarten-Hauptbuch-Synchronisierung," fortnox.se KI-orientierte Neueinsteiger wie Done.ai integrierten die Buchhaltung in Banking-Apps und skalierten auf Zehntausende von Nutzern ohne eigenständige Software-Rollouts. Eine Umfrage vom März 2025 zeigte, dass 91 % der nordischen Steuer- und Finanzverantwortlichen Managed Services für unverzichtbar halten, um den Fachkräftemangel zu überwinden, was auf einen anhaltenden Schwung bei Cloud-Migrationen hindeutet. Zwei-Ebenen-ERP-Pilotprojekte in arktischen Lieferketten bestätigen zudem leichtgewichtige Architekturen, die Zusammenfassungsdaten während geplanter Zeitfenster mit zentralen Systemen synchronisieren.

Staatlich geführte Initiativen zur digitalen Transformation

Programme nationaler Digitalbehörden finanzieren millionenschwere Ersetzungen fragmentierter kommunaler Systeme durch interoperable Suites. Beispiele hierfür sind ein Neun-Gemeinden-Vertrag in Kongsberg, Norwegen, sowie die Einführung cloudbasierter Budgetierungstools durch die Stadt Stockholm, die in ein bestehendes SAP-Hauptbuch integriert werden. Finnlands Espoo erweiterte seine Integratorpartnerschaft, um das dreifache IKT-Arbeitsvolumen in seinen Bildungs- und Sozialdienstabteilungen zu bewältigen. Dänemarks zentrale Beschaffungsstelle stufte IT-Sicherheit in Ausschreibungsbewertungen über Nachhaltigkeit ein, was eine verstärkte Prüfung von Anbieterabhängigkeit und grenzüberschreitenden Datenflüssen zeigt. Diese öffentlichen Projekte schaffen Referenzarchitekturen, die private Käufer nachahmen, was Anbieter-Shortlists verdichtet und den nordischen Enterprise Resource Planning Markt in Richtung gemeinsamer Datenmodelle treibt.

Steigende Nachfrage nach ESG-verknüpften Berichtsmodulen

Die Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen zwingt Unternehmen dazu, granulare Umweltkennzahlen auf Transaktionsebene zu erfassen. SAP, Workday, Microsoft und Oracle veröffentlichten 2025 jeweils zeitgleiche Nachhaltigkeitsupdates und integrierten Kohlenstoff-, Wasser- und Diversitätsanalysen in zentrale Finanz-Workflows. SAP führte im März 2025 seinen Sustainability Control Tower ein und integrierte Kohlenstoffbuchhaltungslogik in S/4HANA, sodass Beschaffungsteams beim Genehmigen von Bestellungen Scope-3-Emissionen neben Stückkosten sehen.[2]Quelle: SAP, "Einführung des Sustainability Control Tower," sap.com Mittelständische Hersteller wie Bjelin konsolidierten Umweltdaten über sieben Produktionsstandorte hinweg, nachdem sie zu IFS Cloud gewechselt hatten, und ersetzten tabellenkalkulationsbasierte Schätzungen. Da 81 % der nordischen Führungskräfte im Jahr 2025 die Finanzstellenbesetzung eingefroren oder reduziert haben, bieten Lösungen, die die Beweiserhebung automatisieren, eine schnelle Amortisation und eine höhere Budgetpriorität. Anbieter, die branchenspezifische Leistungskennzahlen vorkonfigurieren können, erschließen sich Wettbewerbsvorteile, da der nordische Enterprise Resource Planning Markt von aggregierten Jahresoffenlegungen zu Echtzeit-Assurance übergeht.

Mandate zur Mehrwertsteuerberichterstattung nahezu in Echtzeit

Der politische Schwung beschleunigt sich in Richtung der Einreichung von Daten auf Rechnungsebene innerhalb von Stunden nach der Ausstellung. Schweden eröffnete im Februar 2026 eine öffentliche Untersuchung, während das norwegische Finanzministerium eine Clearance-Frist für 2028 festlegte, die 400.000 Unternehmen betrifft. Vorschläge auf europäischer Ebene harmonisieren die grenzüberschreitende digitale Berichterstattung bis 2030 und schaffen einen klaren Compliance-Horizont. Empirische Studien zeigen, dass Echtzeit-Kontrollen Prüfungszyklen um bis zu 40 % verkürzen und Buchungsfehler reduzieren können, wenn die Validierungslogik vor dem Hauptbuch-Rückschreiben eingebettet ist. Nordische Anbieter, die eine frühzeitige Zertifizierung bei Steuerbehörden erlangen, werden zu bevorzugten Partnern, da Finanzvorstände persönlich für verspätete oder ungenaue Einreichungen haften, was die Nachfrage im nordischen Enterprise Resource Planning Markt weiter ankurbelt.

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Veraltete maßgeschneiderte Systeme mit hohen Wechselkosten | -1.2% | Schweden, Norwegen, Dänemark | Mittelfristig (2–4 Jahre) |

| Bedenken hinsichtlich der Datenspeicherung gemäß Schrems II | -0.9% | Dänemark, Schweden, Finnland, Norwegen | Kurzfristig (≤ 2 Jahre) |

| Begrenzte 5G-Abdeckung in abgelegenen nordischen Regionen | -0.5% | Nordschweden, Norwegen, Finnland | Langfristig (≥ 4 Jahre) |

| Inflationsbedingte IT-Budgeteinfrierungen im öffentlichen Sektor | -0.7% | Dänemark, Finnland, Norwegen, Schweden | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Veraltete maßgeschneiderte Systeme mit hohen Wechselkosten

Viele Kommunen, Universitäten und Konzerne sind nach wie vor auf COBOL-Lösungen aus den 1990er Jahren angewiesen, die mit Lohnbuchhaltungs- und Rentendatenbanken verknüpft sind. Die Modernisierung erfordert mehrjährige Parallelbetriebe, kostspielige Datenbereinigungen und Prozess-Reengineering, das die jährlichen Wartungsgebühren um das Dreifache übersteigen kann. Die Migration dieser Umgebungen auf kommerzielle Cloud-Plattformen erfordert Datenbereinigung, Business-Process-Reengineering und Parallelbetriebe, die 18 bis 36 Monate dauern und Budgets verbrauchen können, die drei- bis fünfmal so hoch sind wie die jährlichen Kosten für die Wartung des Legacy-Systems.[3]SKI Dänemark, "IT-Sicherheit als oberste Beschaffungspriorität," ski.dk Jüngste Migrationen im öffentlichen Sektor zeigen 14-monatige Zeitpläne selbst für Einsätze mit begrenztem Umfang, was Organisationen dazu veranlasst, Supportverträge zu verlängern, anstatt Kernhauptbücher zu ersetzen. Diese Trägheit verlangsamt das Cloud-Wachstum bei größeren Unternehmen und segmentiert den nordischen Enterprise Resource Planning Markt zwischen agilen kleinen und mittleren Unternehmen als Anwender und risikoaversen Bestandskunden.

Bedenken hinsichtlich der Datenspeicherung gemäß Schrems II

Seit der Ungültigkeitserklärung des Privacy Shield haben Beschaffungsteams jeden Anbieter mit Betrieb unter US-amerikanischem Überwachungsrecht genau geprüft. Oracle führte 2025 eine souveräne EU-Cloud ein, und Microsoft hostet Daten in Norwegen und Schweden, doch Käufer in Dänemark und Finnland bestehen manchmal darauf, dass Verschlüsselungsschlüssel niemals nationale Grenzen überschreiten. Unterschiedliche rechtliche Auslegungen erschweren die Planung der Notfallwiederherstellung und verlängern Ausschreibungszyklen. Lokale Anbieter, die landesinterne Support-Teams und Schlüsselverwaltung garantieren, gewinnen einen Marketingvorteil, doch die Unsicherheit verzögert weiterhin Entscheidungen und dämpft kurzfristige Konversionen in Teilen des nordischen Enterprise Resource Planning Marktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Cloud-native Suites dominieren, während Zwei-Ebenen-Modelle expandieren

Cloud-native Suites machen bereits 62,73 % des nordischen Enterprise Resource Planning Marktes im Jahr 2025 aus und bleiben der Eckpfeiler von Modernisierungsprogrammen. Abonnementpreise beseitigen Kapitalbarrieren für kleine und mittlere Unternehmen, während souveräne Cloud-Regionen die Anforderungen des öffentlichen Sektors an die Datensouveränität erfüllen. Mobile-First-Angebote, die einen bedeutenden Anteil hielten, ziehen Bau- und Logistikteams an, die offline arbeiten und später synchronisieren. Zwei-Ebenen- und Edge-Bereitstellungen stechen in Bezug auf das Wachstum hervor, mit einem CAGR von 11,03 %, getrieben durch die rasche Expansion, da multinationale Hersteller leichtgewichtige Instanzen für arktische Tochtergesellschaften einrichten.

Vierteljährliche Produktveröffentlichungen veranschaulichen schnelle Innovationen. IFS Cloud 25R2 integrierte generative Planung, Oracle NetSuite Next stellte Konversationsagenten vor, und SIX ERP betrat die Szene mit einer KI-orientierten Plattform, die standardmäßig EU-ansässige Daten verspricht. Pilotstudien an der Universität Luleå bestätigen, dass Edge-Knoten über intermittierende Satellitenverbindungen betrieben werden können, was verteilten Architekturen Glaubwürdigkeit verleiht. Insgesamt verändert die Flexibilität bei der Bereitstellung in Verbindung mit modularen KI-Tools die Anbieter-Shortlists im gesamten nordischen Enterprise Resource Planning Markt.

Nach Geschäftsfunktion: Finanzen bleibt der Anker, während Shopfloor-Module an Fahrt gewinnen

Finanz- und Buchhaltungsmodule machten im Jahr 2025 53,47 % des nordischen Enterprise Resource Planning Marktanteils aus, angetrieben durch gesetzliche Änderungen, die Steuerdaten auf Rechnungsebene und eine granulare ESG-Kostenzuordnung erfordern. Lieferketten-Suites folgen, da Hersteller Lagerhaltung, Planung und Logistik mit einem einzigen Datennetz verbinden, wobei ein Wachstum von 11,23 % bis 2031 eine anhaltende Priorität unterstreicht. Fertigungsausführungssysteme hingegen, obwohl sie einen kleineren Anteil an zukünftigen Umsätzen ausmachen, werden voraussichtlich mit der schnellsten Rate wachsen, da schwedische und norwegische Fabriken Echtzeit-Shopfloor-Feeds integrieren, um die Rückverfolgbarkeitsklauseln der CSRD einzuhalten.

KI-native Zusatzmodule wie die Rechnungsautomatisierungs-Engine von MAKIRA und der Verbindlichkeiten-Bot von Semine liefern gezielte Produktivitätsgewinne, verkürzen Genehmigungszyklen und entlasten Buchhalter für beratende Aufgaben. Gesundheitsdienstleister, exemplarisch dargestellt durch Terveystalo, verbinden elektronische Gesundheitsakten mit Lohnbuchhaltungs- und Beschaffungssystemen, um Erstattungsregeln einzuhalten. Diese Konvergenz klinischer, betrieblicher und finanzieller Daten erweitert den adressierbaren Umfang für die nordische Enterprise Resource Planning Branche und vertieft gleichzeitig die Integrationskomplexität, die Anbieter mit robusten Plattform-Ökosystemen begünstigt.

Nach Bereitstellungsmodell: Cloud schließt die Lücke, aber On-Premise bleibt bestehen

Obwohl On-Premise-Installationen nach wie vor 65,40 % des eingesetzten Wertes ausmachen, treiben Cloud-Bereitstellungen die Wachstumsgeschichte mit einem CAGR von 10,63 % voran. Neu eröffnete Azure-Regionen in Norwegen und Schweden sowie Oracles souveräne EU-Cloud helfen regulierten Käufern, die durch Schrems II bedingten Anforderungen an den Schlüsselstandort einzuhalten. Das Bauunternehmen Veidekke und der Distributor BAMA Gruppen demonstrieren den Geschäftsnutzen durch die Migration in nationale Cloud-Regionen, die mobilen Zugang für Außendienstleiter und Echtzeit-Logistiktransparenz bieten.

Dennoch halten Hochrisiko-Gesundheitseinrichtungen, Rüstungsunternehmen und einige Universitätskliniken Kernhauptbücher vor Ort, bis klarere Entscheidungen zu grenzüberschreitenden Backups vorliegen. Kostenvergleiche zeigen, dass die mehrjährigen Betriebskosten für Cloud erst dann Parität mit der Legacy-Wartung erreichen, wenn Workloads skalieren oder Echtzeit-Analysefunktionen aktiviert werden. Daher wird der nordische Enterprise Resource Planning Markt noch weit ins nächste Jahrzehnt hinein hybride Muster aufweisen, wobei Anbieter Integrations-Middleware und API-Gateways als Upselling-Angebote positionieren.

Nach Unternehmensgröße: KMU-Volumen trifft auf Unternehmensmaßstab

Kleine und mittlere Unternehmen generieren den Großteil des Lizenzvolumens, was sich in einem dominanten Anteil von 70,20 % im Jahr 2025 und dem schnellsten CAGR von 10,94 % niederschlägt. Günstige, vorab lokalisierte Suites von Visma, Fortnox und Odoo verkürzen die Implementierung von Monaten auf Wochen und machen sie zu einem attraktiven Wertangebot für Unternehmen mit weniger als 250 Mitarbeitern. Umgekehrt verankern Großunternehmen nach wie vor den absoluten Umsatz und kombinieren Best-of-Breed-ERP-Kerne von SAP oder Oracle mit spezialisierten Human-Capital- und Projektmodulen. Der nordische Enterprise Resource Planning Markt erlebt eine klare Zweiteilung. Kleine und mittlere Unternehmen suchen zunehmend nach schlüsselfertigen Diensten, die wesentliche Funktionen wie Banking-APIs und Lohnbuchhaltungs-Compliance-Regeln bündeln. Diese Lösungen erfüllen ihren Bedarf an Einfachheit, Kosteneffizienz und einfacher Implementierung.

Auf der anderen Seite tendieren große Konzerne zu komponierbaren Architekturen, die eine nahtlose Integration mit globalen Finanzzentren ermöglichen und es ihnen erlauben, ERP-Systeme an ihre komplexen betrieblichen Anforderungen anzupassen. Diese Dualität der Nachfrage übt erheblichen Druck auf ERP-Anbieter aus. Sie müssen nun sowohl hyper-konfigurierbare Produktlinien für Großunternehmen als auch stark vorkonfigurierte Lösungen für kleine und mittlere Unternehmen pflegen. Dieser duale Ansatz erhöht nicht nur die Entwicklungs- und Betriebskosten, sondern erfordert auch strategische Allianzen mit Branchenspezialisten, um die einzigartigen Bedürfnisse verschiedener Kundensegmente effektiv zu adressieren. Infolgedessen erlebt der nordische ERP-Markt einen verstärkten Wettbewerb und Innovationen, wobei Anbieter bestrebt sind, Skalierbarkeit, Anpassungsfähigkeit und Kosteneffizienz in Einklang zu bringen, um dieser vielfältigen Kundenbasis gerecht zu werden.

Nach Branchenvertikale: Fertigung führt, Gesundheitswesen wächst stark

Die Fertigung hielt im Jahr 2025 einen Anteil von 37,50 %, gestützt durch Maschinen-, Automobil- und Holzoperationen, die IoT-fähige Ausführungsmodule einsetzen. Einzelhandels- und E-Commerce-Akteure folgen dicht dahinter mit einem CAGR von 11,63 %. Banken und Versicherer setzen Cloud-ERP für Nicht-Kernfunktionen ein, bleiben jedoch aufgrund von Kapitaladäquanz-Datenflussrestriktionen zurückhaltend. Das Gesundheitswesen, obwohl kleiner, da Krankenhausbezirke elektronische Gesundheitsakten mit dem Finanzwesen integrieren, um die Beschaffung an Erstattungsobergrenzen anzupassen.

Nachhaltigkeitsoffenlegungen veranlassen sowohl Hersteller als auch Gesundheitsdienstleister, Material- und Abfallströme in Echtzeit zu verfolgen. Dieser Trend wird durch zunehmende regulatorische Anforderungen und die wachsende Betonung von Umwelt-, Sozial- und Governance-Faktoren (ESG) angetrieben. Fallstudien bei der Bjelin Group und der Region Ostrobothnien veranschaulichen messbare Gewinne bei der Prüfungsbereitschaft, der betrieblichen Transparenz und der Gesamteffizienz. Diese Organisationen haben Enterprise Resource Planning Systeme erfolgreich genutzt, um Compliance-Prozesse zu rationalisieren und die Entscheidungsfindung zu verbessern. Da der Anwendungsbereich der Richtlinie zur Nachhaltigkeitsberichterstattung von Unternehmen (CSRD) sich ausweitet, wird die Branchenspezifität bei der Plattformauswahl mehr Gewicht haben als die funktionale Breite. Diese Verschiebung wird voraussichtlich die Verkaufszyklen und Anbieterstrategien im gesamten nordischen Enterprise Resource Planning Markt erheblich beeinflussen, da Unternehmen maßgeschneiderte Lösungen priorisieren, die branchenspezifische Herausforderungen und regulatorische Anforderungen adressieren.

Geografische Analyse

Schweden, das 41,3 % der Ausgaben im Jahr 2025 repräsentiert, profitiert von dichten Fertigungskorridoren in Göteborg, Västerås und Linköping, wo anlagenintensive ERP-Funktionen wie Außendienst, Wartungsplanung und Kohlenstoffbuchhaltung unverzichtbar sind. Die regulatorische Führungsrolle bei der MwSt.-Digitalisierung und eine 5G-Abdeckung auf Bevölkerungsebene von 90 % beschleunigen die Cloud-Einführung weiter. Dänemark folgt, unterstützt durch Pharma-, Schifffahrts- und Lebensmittelverarbeitungscluster, die unternehmenstaugliche Plattformen für komplexe Konsolidierungen mehrerer Einheiten bevorzugen. Beschaffungsteams legen jedoch bemerkenswert großen Wert auf Sicherheit und priorisieren die Souveränität von Verschlüsselungsschlüsseln gegenüber Nachhaltigkeit bei jüngsten Ausschreibungen.

Norwegens Anteil am nordischen Enterprise Resource Planning Markt wächst stetig, da Öl- und Gas-Lieferketten die Logistik modernisieren und Aquakulturunternehmen Projektbuchhaltung zur Verwaltung schwimmender Anlagen einsetzen. Microsofts nationale Cloud-Regionen erfüllen die Anforderungen an den Datenspeicherort und ermöglichen es Dynamics 365, an Bedeutung zu gewinnen. Finnland, obwohl im Vergleich kleiner, erlebt eine rasche Einführung in den Segmenten öffentlicher Sektor und Gesundheitswesen, wie die Lifecare-Rollouts zeigen, die eine bedeutende Bevölkerung versorgen. Island, derzeit noch ein kleinerer Akteur, verzeichnet das schnellste Wachstum, da Fischereigenossenschaften und Tourismusunternehmen von veralteten Tabellenkalkulationen auf schlüsselfertige SaaS-Lösungen umsteigen.

Unterschiede in der digitalen Infrastruktur beeinflussen die Bereitstellungstaktiken. Das städtische Schweden und Norwegen nutzen 5G-Standalone für Shopfloor-Analysen, während Lappland, Finnmark und das isländische Hochland auf Edge-Knoten angewiesen sind, die intermittierend synchronisieren.[4]Telia, "5G-Standalone-Netzwerk-Rollout," telia.se Pilotprojekte zur kontinuierlichen Transaktionskontrolle in Schweden und Norwegen setzen das Tempo für compliance-getriebene Nachfrage und schaffen Übertragungsmöglichkeiten für ERP-Anbieter, die erfolgreiche Steuer-Engine-Zertifizierungen in allen fünf nordischen Ländern replizieren können.

Wettbewerbslandschaft

Der nordische Enterprise Resource Planning Markt bleibt mäßig konzentriert, wobei die fünf größten Anbieter SAP, Microsoft, Oracle, Visma und IFS im Jahr 2025 zusammen einen Anteil von 68,7 % halten. SAP hat einen moderaten Anteil durch fest verankerte Fertigungsinstallationen und gezielte Nachhaltigkeitsmodule. Microsoft hält einen bedeutenden Anteil und nutzt landesinterne Azure-Zonen sowie häufig aktualisierte Dynamics-365-Angebote, die nordische Lohnbuchhaltungsvorlagen beinhalten. Oracle bleibt ein wichtiger Akteur, der von erstklassigen Finanzabteilungen bevorzugt wird, die eine Konsolidierung in mehreren Währungen benötigen, und profitiert von seiner souveränen EU-Cloud für die Einhaltung von Datenspeicheranforderungen.

Vismas Marktpräsenz unterstreicht die Wirksamkeit hyper-lokalisierter Funktionalität zu wettbewerbsfähigen Preisen, während IFS anlagenintensive Branchen mit starker Nachfrage nach Außendienst- und Wartungslösungen bedient. Aufkommende Herausforderer wie Done.ai, Semine und MAKIRA veranschaulichen eine Verschiebung hin zu KI-nativen Mikrodiensten, die an bestehende Hauptbücher angedockt werden und häufig Durchlaufquoten von 75 % oder mehr für Verbindlichkeiten erzielen. Strategische Akquisitionen durch Visma und Oracle erweitern die vertikale Abdeckung, während SAP und Microsoft auf Ko-Innovation mit Hyperscalern setzen, um generative KI in Kernworkflows zu integrieren.

Datenspeicherung, ESG-Analysen und der Grad der Automatisierung stehen nun an der Spitze der Bewertungskriterien für Enterprise Resource Planning Lösungen im nordischen Markt. Angesichts zunehmender regulatorischer Kontrolle riskieren Anbieter, die keine ausschließlich EU-basierte Schlüsselverwaltung garantieren oder CSRD-Kennzahlen nicht vorkonfigurieren können, den Ausschluss von Beschaffungs-Shortlists. Diese Verschiebung der Prioritäten hat ERP-Anbieter dazu veranlasst, ihre Angebote zu verbessern, um die Einhaltung strenger Datenschutz- und Nachhaltigkeitsanforderungen sicherzustellen. Darüber hinaus hat die wachsende Betonung der Nachhaltigkeitsberichterstattung zur Integration fortschrittlicher ESG-Analysen in ERP-Plattformen geführt, die es Unternehmen ermöglichen, ihre Umwelt-, Sozial- und Governance-Leistung effektiver zu verfolgen und zu berichten.

Nordics Enterprise Resource Planning Branchenführer

SAP SE

Microsoft Corporation

Oracle Corporation

Visma AS

IFS AB

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2026: SAP berichtete, dass nordische Kunden auf weniger Systeme konsolidieren und die Datensouveränität priorisieren, was Anbieter hervorhebt, die EU-ansässige Rechenzentren betreiben.

- Februar 2026: Royal Greenland wählte SAP, um Beschaffung, Produktion und Finanzen in seinem Meeresfrüchtenetzwerk zu modernisieren und die Rückverfolgbarkeit für Audits des Marine Stewardship Council zu verbessern.

- Februar 2026: Done.ai gab einen Umsatz von SEK 441,3 Millionen (USD 41,2 Millionen) für das Geschäftsjahr 2025 bekannt, nachdem das Unternehmen seine Legacy-ERP-Linie veräußert hatte, um sich auf KI-gesteuerte Finanzautomatisierung zu konzentrieren.

- Februar 2026: LiveFlow startete Flow, ein KI-natives ERP für die Konsolidierung mehrerer Einheiten, das auf nordische Tochtergesellschaften globaler Unternehmen abzielt.

Berichtsumfang des Nordics Enterprise Resource Planning Marktes

Der Markt ist ein integriertes Softwaresystem, das von Organisationen genutzt wird, um Kerngeschäftsprozesse über verschiedene Abteilungen hinweg innerhalb einer einzigen einheitlichen Plattform zu verwalten, zu automatisieren und zu koordinieren. Es ermöglicht einen nahtlosen Informationsfluss über Funktionen wie Finanzen, Supply-Chain-Management, Personalwesen, Customer-Relationship-Management (CRM), Beschaffung, Fertigung und Bestandsverwaltung hinweg und hilft Organisationen, Effizienz, Entscheidungsfindung und die allgemeine betriebliche Kontrolle zu verbessern.

Der Nordics Enterprise Resource Planning Marktbericht ist segmentiert nach Typ (Cloud-native Suite, Mobile-First-ERP, soziales/kollaboratives ERP und Zwei-Ebenen-/Edge-ERP), Geschäftsfunktion (Finanzen und Buchhaltung, Lieferkette und Betrieb, Human-Capital-Management, Kundenbeziehung und Handel sowie Fertigungsausführung und Qualität), Bereitstellungsmodell (On-Premise und Cloud), Unternehmensgröße (Großunternehmen sowie kleine und mittlere Unternehmen), Branchenvertikale (Fertigung, Einzelhandel und E-Commerce, BFSI, Regierung und öffentlicher Sektor, IT und Telekommunikation, Gesundheitswesen und Biowissenschaften sowie sonstige Branchenvertikalen) und Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Cloud-native Suite |

| Mobile-First-ERP |

| Soziales / kollaboratives ERP |

| Zwei-Ebenen- / Edge-ERP |

| Finanzen und Buchhaltung |

| Lieferkette und Betrieb |

| Human-Capital-Management |

| Kundenbeziehung und Handel |

| Fertigungsausführung und Qualität |

| On-Premise |

| Cloud |

| Großunternehmen |

| Kleine und mittlere Unternehmen |

| Fertigung |

| Einzelhandel und E-Commerce |

| BFSI |

| Regierung und öffentlicher Sektor |

| IT und Telekommunikation |

| Gesundheitswesen und Biowissenschaften |

| Sonstige Branchenvertikalen |

| Nach Typ | Cloud-native Suite |

| Mobile-First-ERP | |

| Soziales / kollaboratives ERP | |

| Zwei-Ebenen- / Edge-ERP | |

| Nach Geschäftsfunktion | Finanzen und Buchhaltung |

| Lieferkette und Betrieb | |

| Human-Capital-Management | |

| Kundenbeziehung und Handel | |

| Fertigungsausführung und Qualität | |

| Nach Bereitstellungsmodell | On-Premise |

| Cloud | |

| Nach Unternehmensgröße | Großunternehmen |

| Kleine und mittlere Unternehmen | |

| Nach Branchenvertikale | Fertigung |

| Einzelhandel und E-Commerce | |

| BFSI | |

| Regierung und öffentlicher Sektor | |

| IT und Telekommunikation | |

| Gesundheitswesen und Biowissenschaften | |

| Sonstige Branchenvertikalen |

Im Bericht beantwortete Schlüsselfragen

Wie groß werden die nordischen ERP-Ausgaben bis 2031 sein?

Die Marktgröße des nordischen Enterprise Resource Planning Marktes wird voraussichtlich bis 2031 USD 2,76 Milliarden erreichen, was einem CAGR von 10,23 % ab 2026 entspricht.

Welches Bereitstellungsmodell gewinnt am schnellsten an Boden?

Reine Cloud-Instanzen wachsen mit einem CAGR von 10,63 %, da souveräne Cloud-Regionen und Abonnementpreise die Hürden der Datensouveränität und der Investitionsausgaben überwinden.

Welches Segment führt derzeit nach Funktion?

Finanz- und Buchhaltungsmodule halten einen Anteil von 53,47 % und bleiben der primäre Kauftreiber, da MwSt.- und ESG-Vorschriften eine Echtzeit-Compliance-Automatisierung erfordern.

Welches Land weist die höchste Wachstumsrate auf?

Island verzeichnet den schnellsten CAGR von 10,3 %, da Fischerei-, Tourismus- und Unternehmen aus dem Bereich erneuerbare Energien Tabellenkalkulationen durch SaaS-Suites ersetzen.

Wer sind die dominierenden Anbieter in der Region?

SAP, Microsoft, Oracle, Visma und IFS halten zusammen einen Anteil von 68,7 %, wobei SAP mit 23,4 % durch fest verankerte Fertigungsinstallationen führt.

Seite zuletzt aktualisiert am: