Marktgröße und Marktanteil des belgischen Rechenzentrums

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

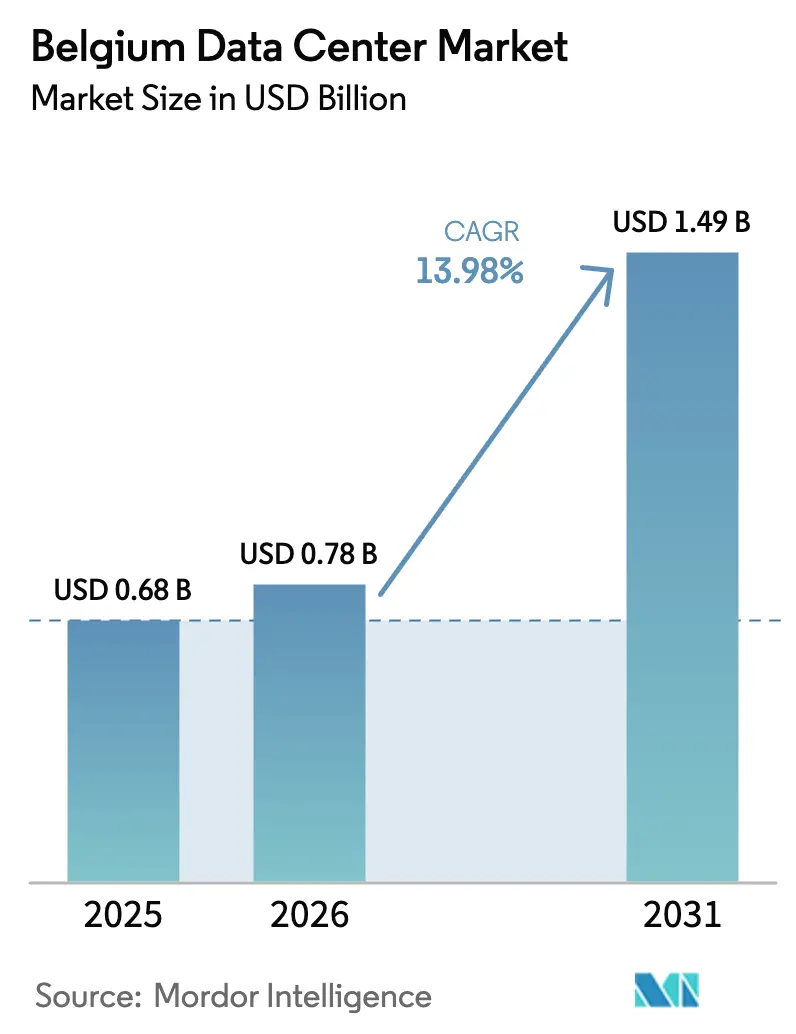

| Marktgröße im Basisjahr (2025) | 0.68 Milliarden US-Dollar |

| Marktgröße (2026) | 0.78 Milliarden US-Dollar |

| Marktgröße (2031) | 1.49 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 13.98% CAGR |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des belgischen Rechenzentrums-Marktes durch Mordor Intelligence

Die Marktgröße des belgischen Rechenzentrums wird im Jahr 2026 auf 0,78 Milliarden USD geschätzt, ausgehend vom Wert des Jahres 2025 von 0,68 Milliarden USD, mit Prognosen für 2031 von 1,49 Milliarden USD, was einem Wachstum von 13,98 % CAGR über 2026–2031 entspricht. In Bezug auf die installierte Basis wird erwartet, dass der Markt von 420,10 Tausend Megawatt im Jahr 2025 auf 644,40 Tausend Megawatt bis 2030 wächst, mit einer CAGR von 8,93 % während des Prognosezeitraums (2025–2030). Die Marktanteile und Schätzungen der Segmente werden in MW berechnet und ausgewiesen. Flandern bietet unterdurchschnittliche industrielle Stromtarife, Brüssel verfügt über eine trägerreiche Unterseeverbindung, und ein landesweiter Glasfaserausbau unterstützt breitbandintensive Anwendungen. Zusammengenommen positionieren diese Faktoren den belgischen Rechenzentrumsmarkt als aufstrebenden europäischen Alternativknotenpunkt. Die schnelle Einführung künstlicher Intelligenz treibt den Bedarf an höherer Leistungsdichte an, was wiederum Upgrades von Tier-3- auf Tier-4-Designs beschleunigt. Gleichzeitig bevorzugen Hyperscale-Betreiber Belgien gegenüber dem gesättigten Amsterdam, und kommunale Steueranreize für Wärmerückgewinnungsprojekte helfen dabei, steigende Netzkosten auszugleichen. Die Konsolidierung bleibt moderat, da globale Cloud-Anbieter mit regionalen Spezialisten um den wachsenden Pool repatriierter Unternehmens-Workloads konkurrieren.

Wichtigste Erkenntnisse des Berichts

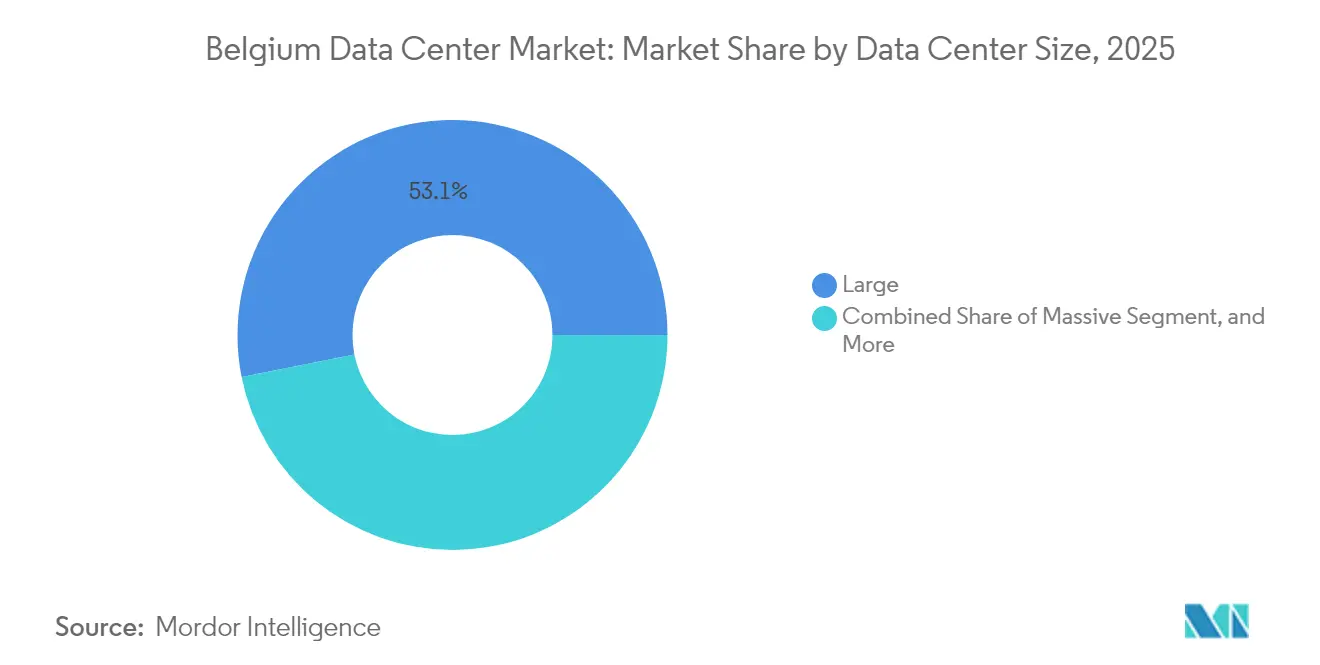

- Nach Rechenzentrumsgröße entfielen im Jahr 2025 53,12 % des Marktanteils des belgischen Rechenzentrums auf große Einrichtungen, während mittelgroße Standorte voraussichtlich mit einer CAGR von 14,64 % bis 2031 wachsen werden.

- Nach Tier-Typ entfielen im Jahr 2025 82,05 % der Marktgröße des belgischen Rechenzentrums auf Tier 3, während Tier 4 bis 2031 voraussichtlich mit einer CAGR von 15,12 % wachsen wird.

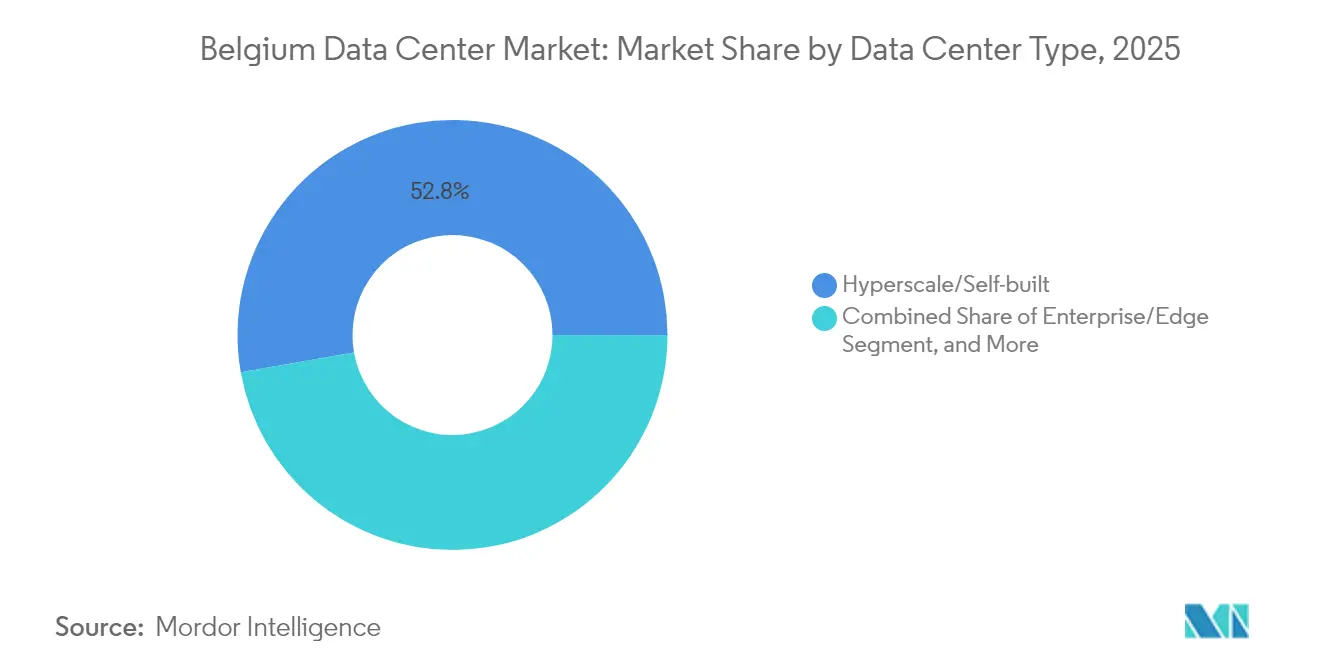

- Nach Rechenzentrumstyp entfielen im Jahr 2025 52,78 % des Marktanteils am belgischen Rechenzentrumsmarkt auf Hyperscale- und Eigenbau-Standorte, die voraussichtlich mit einer CAGR von 9,12 % bis 2031 wachsen werden.

- Nach Endnutzer führten IT und Telekommunikation den belgischen Rechenzentrumsmarkt im Jahr 2025 mit einem Umsatzanteil von 65,10 % an; Banking, Finanzdienstleistungen und Versicherungen werden voraussichtlich mit einer CAGR von 8,97 % bis 2031 wachsen.

- Nach Hotspot dominierte Brüssel im Jahr 2025 die Kapazitätsbereitstellung im belgischen Rechenzentrumsmarkt, während für das übrige Belgien eine CAGR von 9,02 % bis 2031 prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des belgischen Rechenzentrums-Marktes

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Starke Verdichtung des Glasfaser-Backhauls | +2.1% | National, konzentriert in Brüssel und Antwerpen | Mittelfristig (2–4 Jahre) |

| Unterhalb des EU-Durchschnitts liegender Stromtarif für Industriekunden | +1.8% | Region Flandern mit wettbewerbsfähigen Ausnahmen | Kurzfristig (≤ 2 Jahre) |

| Wachsende Repatriierung von Unternehmens-Cloud-Workloads in Colocation-Einrichtungen | +2.3% | National, mit frühen Gewinnen in Brüssel, Gent und Antwerpen | Mittelfristig (2–4 Jahre) |

| Beschleunigte Einführung von KI/ML-Workloads bei belgischen Unternehmen | +2.9% | National, mit Ausstrahlung auf benachbarte Märkte | Langfristig (≥ 4 Jahre) |

| Unterseekabl-Redundanz Brüssel–Frankfurt–Amsterdam | +1.6% | Brüsseler Metropolregion, ausgedehnt auf den flämischen Korridor | Langfristig (≥ 4 Jahre) |

| Wenig beachtete Steueranreize für Wärmerückgewinnungsprojekte | +1.4% | Kommunale Ebene, Ausweitung auf regionale Programme | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Starke Verdichtung des Glasfaser-Backhauls

Proximus plant, 10–15 Milliarden EUR (10,8–16,2 Milliarden USD) in Glasfaser zu investieren, um bis 2030 95 % der Gebäude zu erreichen, und hatte Anfang 2025 bereits 2,3 Millionen Haushalte angeschlossen. [1]Proximus, "Proximus Glasfaser-Ambitionen," proximus.com Massive Point-of-Presence-Einheiten mit einem Gewicht von mehr als 25 Tonnen erfordern eine dedizierte Logistik, sodass sich die Nachfrage von der Aggregation auf Schrankniveau hin zu Metro-Edge-Rechenzentren verlagert. Mittelgroße Einrichtungen wachsen daher schneller als der belgische Rechenzentrumsmarkt insgesamt. Die gemeinsame Venture-Finanzierung des Belgischen Infrastrukturfonds stellt sicher, dass ländliche Ausbauprojekte parallel zu städtischen Vorhaben voranschreiten, wodurch Edge-Standorte rentabel werden. Eine breitere Glasfaserreichweite erhöht zudem die Verbindungsdichte, ein entscheidendes Kriterium für KI-Inferenz-Workloads, die eine Latenz von unter 5 Millisekunden erfordern.

Unterhalb des EU-Durchschnitts liegender Stromtarif für Industriekunden

Industriekunden zahlten im Februar 2025 13,1 Eurocent pro kWh, was günstiger ist als die Benchmark-Werte in Amsterdam und Frankfurt. [2]Europäische Kommission, "Energiestatistik – Strompreise," ec.europa.eu Flandern verstärkt diesen Vorteil durch Ausnahmen für elektrizitätsintensive Nutzer, was die Gesamtversorgungskosten senkt, die häufig 60 % der Betriebskosten von Rechenzentren übersteigen. Google nannte vorhersehbare Strompreise als entscheidenden Faktor bei der Verpflichtung von 1 Milliarde EUR (1,08 Milliarden USD) für seinen zweiten belgischen Campus. Obwohl die Netzentgelte im Jahr 2025 gestiegen sind, bleiben kapazitätsbasierte Tarife für qualifizierte Hyperscaler verhandelbar. Der Preispuffer unterstützt zusätzliche hochdichte Racks, die für KI-Training erforderlich sind, und hilft Belgien dabei, seinen Kostenvorteil gegenüber benachbarten Netzen zu erhalten, die sich verschärfen.

Wachsende Repatriierung von Unternehmens-Cloud-Workloads in Colocation-Einrichtungen

Barclays stellt fest, dass 86 % der globalen CIOs beabsichtigen, einige Workloads aus der öffentlichen Cloud zu migrieren. [3]Barclays, "Unternehmens-Cloud-Repatriierungsumfrage," barclays.co.uk Belgische Unternehmen teilen diese Ansicht und verweisen auf Datensouveränität und eskalierende KI-Kosten. Colocation-Anbieter berichten über steigende Nachfragequoten für halbe Rack- und Käfig-Stellflächen, die mit direkten Cloud-Zugangspunkten gebündelt werden, sodass Unternehmen hybride Architekturen anpassen können, ohne eigene Hardware zu besitzen. BFSI-Institutionen, die neu von NIS2 erfasst werden, priorisieren On-Premises-Kryptografiemodule und Disaster-Recovery-Zonen. Dieser Nachfrageschub stärkt das mittlere Einrichtungssegment des belgischen Rechenzentrums-Marktes und untermauert Großabnehmerverträge mit Mindestblöcken von 5 MW.

Beschleunigte Einführung von KI-ML-Workloads bei belgischen Unternehmen

Die EY-Umfrage 2024 zeigt, dass 70,9 % der belgischen Unternehmen mindestens eine KI-Anwendung einsetzen. Transformer-Modelle, die in Rechts- und Fintech-Diensten eingesetzt werden, benötigen die 5- bis 10-fache Leistungsdichte herkömmlicher Web-Stacks, wodurch konventionelle Serverräume veraltet werden. Tier-4-Projekte gewinnen an Bedeutung, da KI-Training die 1-stündigen Wartungsfenster, die unter Tier 3 erlaubt sind, nicht tolerieren kann. Betreiber integrieren daher 2N+1-Stromversorgungspfade und Direktkühlung auf Chip-Ebene. Hyperscaler bauen zudem kleinere KI-Pods in der Nähe von Industriegeländen, um Latenzanforderungen für Computer-Vision-Anwendungsfälle in der Fertigung zu erfüllen.

Analyse der Hemmnisauswirkungen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Langsamere Genehmigungsfristen nach dem Nachhaltigkeitsdekret 2025 | -1.9% | National, mit strengerer Durchsetzung in Brüssel | Kurzfristig (≤ 2 Jahre) |

| Begrenzte Stromnetzkapazität in der Region Flandern | -2.4% | Flandern, Auswirkungen auf die Expansion des Industriekorridors | Mittelfristig (2–4 Jahre) |

| Verstärkter Wettbewerb von Hyperscale-Knotenpunkten in Paris und Amsterdam | -1.7% | National, Wettbewerbsdruck aus benachbarten Märkten | Langfristig (≥ 4 Jahre) |

| Zunehmende Wassernutzungsbeschränkungen in der Metropolregion Brüssel | -1.3% | Hauptstadtregion Brüssel, Ausweitung auf umliegende Gemeinden | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Langsamere Genehmigungsfristen nach dem Nachhaltigkeitsdekret 2025

Flandern führte im Januar 2025 Energieausweisverfahren für neue Serverhallen ein, wodurch sich Genehmigungszyklen um sechs bis zwölf Monate verlängern. Brüssel setzt im Rahmen seines PACE-Klimaplans strengere Grenzwerte für fossile Brennstoffe durch und erfordert Lebenszykluskohlenstoffstudien vor jeglichen Erdarbeiten. Hyperscale-Standorte mit großem Stellflächenbedarf spüren die Auswirkungen am stärksten, obwohl sie mehr als die Hälfte des belgischen Rechenzentrumsmarktes repräsentieren. Kommunale Wärmerückgewinnungspflichten, wie jene im Energievermittlerprojekt Mechelen, verpflichten Antragsteller zur Aushandlung tripartiter Verträge mit Versorgungsunternehmen und Stadtplanern. Frühe Marktteilnehmer profitieren, da bestehende Campusse stufenweise um Energiemodule erweitert werden können, ohne die gesamte Genehmigungssequenz neu starten zu müssen – ein Hindernis, das Neueinsteiger auf der grünen Wiese abschreckt.

Begrenzte Stromnetzkapazität in der Region Flandern

Elias Bundesentwicklungsplan 2024–2034 weist auf anhaltende Überlastungen in den Industriegürteln Antwerpen und Gent hin. Fluvius, der lokale Verteilnetzbetreiber, plant Netzausbaumaßnahmen in mehrjährigen Tranchen, dennoch warten Rechenzentrumsanschlüsse von 50 MW noch immer bis zu 36 Monate. Betreiber unterteilen Bereitstellungen zunehmend in 10-MW-Blöcke, um die Inbetriebnahmetermine zu staffeln. Einige verlagern Neubauten in den Süden nach Wallonien und nehmen längere Backhaul-Distanzen, aber kürzere Warteschlangen bei Verbindungen in Kauf. Netzengpässe könnten, wenn sie ungelöst bleiben, das Wachstum des belgischen Rechenzentrums-Marktes hemmen, indem sie erstklassige Brownfield-Grundstücke ausschließen, die ansonsten für eine schnelle Umwandlung bereit wären.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Rechenzentrumsgröße: Mittelgroße Einrichtungen treiben verteiltes Wachstum

Große Standorte behielten im Jahr 2025 einen Anteil von 53,12 % am belgischen Rechenzentrumsmarkt, ein Erbe früher Hyperscale-Rollouts. Googles modulare Erweiterung von St. Ghislain für 1 Milliarde EUR (1,08 Milliarden USD) veranschaulicht die anhaltende Kapitalkonzentration. Mittelgroße Einrichtungen – jene mit einer IT-Last zwischen 2 MW und 10 MW – werden jedoch mit einer CAGR von 14,64 % wachsen, doppelt so schnell wie das Gesamttempo. Die Marktgröße des belgischen Rechenzentrums für mittelgroße Standorte wird bis 2031 voraussichtlich 460 Millionen USD erreichen, was die Präferenz der Unternehmen für Näheknoten widerspiegelt, die innerhalb der NIS2-Zuständigkeitsgrenzen verbleiben. Verteilte Stellflächen sichern sich zudem gegen Netzkapazitätsgrenzen in Flandern ab und ermöglichen gestaffelte Leistungszuweisungen. Betreiber schnüren kurzfristige Mietverträge und Cloud-Zugangspunktpakete – ein Profil, das CFOs anspricht, die vor mehrjährigen Hyperscale-Verträgen zurückschrecken.

Der Trend zu mittelgroßen Stellflächen wird durch Proximus' Glasfaserstrategie verstärkt, die alle paar Kilometer Edge-Aggregationsunterstände errichtet. Da jeder Unterstand etwa 25 Tonnen wiegt, integrieren Entwickler Mikro-Rechenzentrumsräume statt Straßenkabinetten. Diese Räume werden oft zu Mietern in bestehenden leichtindustriellen Parks, was die Markteinführungszeit beschleunigt. Mega-Campusse, die 50 MW überschreiten, bleiben derweil selten, da die Grundstückszusammenlegung in der Nähe von 150-kV-Umspannwerken auf Widerstand der Gemeinden hinsichtlich Wassernutzung und Verkehrsbelastung stößt. Daher fügen mittelgroße Knoten den belgischen Rechenzentrumsmarkt zu einem landesweiten Netz zusammen und bleiben dabei für das Niedriglatenz-Finanzrouting an Brüssel verankert.

Nach Tier-Typ: Beschleunigung von Tier 4 spiegelt KI-Anforderungen wider

Tier 3 entfiel im Jahr 2025 auf 82,05 % der Kapazität und liefert ausreichende Ausfallsicherheit für die meisten SaaS- und CDN-Workloads. KI-Inferenz-Pipelines erfordern jedoch eine konstante GPU-Verfügbarkeit; jede geplante Ausfallzeit kann Trainings-Checkpoints beschädigen, die Millionen von Berechnungszyklen wert sind. Folglich übertrifft die CAGR von Tier 4 mit 15,12 % alle anderen Tiers, und der Marktanteil von Tier 4 im belgischen Rechenzentrumsmarkt wird bis 2031 voraussichtlich 10,00 % übersteigen. LCLs Bau in Brüssel-Nord für 30 Millionen EUR (32,4 Millionen USD) verfügt über doppelte 2N-USV-Ringe und stationäre Batterie-Energiespeicher, um den Anforderungen von BFSI-Handelsschreibtischen gerecht zu werden. Tier-1- und Tier-2-Stellflächen gehen zurück, da Entwicklungs- und Test-Sandboxen in die Cloud migrieren, wodurch der letzte Zufluchtsort verschwindet, wo eine Verfügbarkeit von unter 99,95 % toleriert wurde.

Betreiber nutzen auch Tier-4-Zertifizierungen, um souveräne KI-Verträge von Ministerien zu gewinnen, die europäischen Regeln für vertrauenswürdige Cloud-Dienste entsprechen müssen. Obwohl der Investitionskostenaufschlag bis zu 25 % betragen kann, gleichen Kunden dies durch die Aktivierung von Laststeuerungsprogrammen aus, die Leerlaufgeneratoren monetarisieren. Der regulatorische Anreiz ist stark: NIS2 erklärt Rechenzentren zu einem Teil der kritischen Infrastruktur, was bedeutet, dass Verfügbarkeitsverstöße mit Verwaltungsbußgeldern geahndet werden. Daher behandelt der belgische Rechenzentrumsmarkt Tier 4 zunehmend nicht als Nische, sondern als architektonischen Standard für alles, was KI-Inferenz oder Echtzeitzahlungen umfasst.

Nach Rechenzentrumstyp: Hyperscale-Dominanz hält an

Hyperscale- und Eigenbau-Standorte machten 2025 52,78 % des Umsatzes aus und werden voraussichtlich weiterhin mit einer CAGR von 9,12 % führend bleiben. Sie verankern Cloud-Regions-Rollouts und reservieren Platz für interne KI-Labore. Microsofts Hinzufügung einer Azure-Verfügbarkeitszone in Belgien unterstreicht eine breitere Verlagerung hin zu Multi-Zonen-Redundanz innerhalb eines einzelnen Landes – eine Strategie, die durch dichte Glasfasernetze möglich wird. Colocation-Großhändler profitieren, da Unternehmen KI-Workloads repatriieren; häufig werden 70 % einer neuen Halle verkauft, bevor die erste Betonplatte gegossen wird. Unternehmens-Edge- und Mikro-Edge-Einrichtungen bilden einen langen Schwanz, der im Gleichschritt mit der Einführung privater 5G-Netzwerke wächst, ihr absoluter Beitrag zur Marktgröße des belgischen Rechenzentrums bleibt jedoch bescheiden.

Ungenutzte Colocation-Hallenflächen sind noch vorhanden – ein Überbleibsel spekulativer Bauprojekte vor der COVID-Pandemie. Betreiber halten diese jedoch online, um unerwartete Nachfragesprünge aus Modelltraining-Verträgen aufzufangen. Hyperscaler schließen ihrerseits erneuerbare Stromabnahmevereinbarungen im Voraus ab und sichern so Stromkostengrenzen. Googles Windkraft-Stromabnahmevereinbarung über 118 MW, die im Juli 2024 abgeschlossen wurde, setzt den Industriemaßstab für kohlenstofffreie Energie in Belgien neu. Solche Vereinbarungen beeinflussen auch Mietgespräche, da Unternehmen Nachweise wünschen, dass ihre Anmietung mit wissenschaftsbasierten Zielpfaden übereinstimmt.

Nach Endnutzer: BFSI-Wachstum übertrifft IT-Führerschaft

IT und Telekommunikation generierten im Jahr 2025 65,10 % der Abrechnungen, da BNIX einen Spitzendatenverkehr von 13,2 Tbps verarbeitete. BFSI hingegen wird, obwohl kleiner, mit der höchsten CAGR von 8,97 % wachsen. Algorithmusbasierte Handelsplattformen erfordern Latenz-Symmetrie zu London und Frankfurt, was Brüssel zu einem attraktiven Triangulationspunkt macht. Da der belgische Rechenzentrumsmarkt KI-gesteuerte Anti-Betrugs-Engines und Reg-Tech-Sandboxen hinzufügt, suchen Banken nach Käfigen mit geringen Jitter-Querverbindungen. Die Fertigung gewinnt an Boden, da Automobilzulieferer bildbasierte Fehlererkennung einsetzen, während öffentliche Workloads nach Bundescloud-Richtlinien steigen, die eine lokale Datenverarbeitung für Bürger-IDs vorschreiben.

Telekommunikationsunternehmen wie Proximus bevorzugen netzwerkneutrale Knotenpunkte gegenüber proprietären Hallen – eine Umkehr früherer Praxis. Das Unternehmen verkaufte sein Rechenzentrumsportfolio für 130 Millionen EUR (140,4 Millionen USD), um sich auf Glasfaser und 5G zu konzentrieren, und eröffnete damit unabhängigen Colocation-Anbietern Marktanteile. Medienstreaming-Spitzen während großer Sportveranstaltungen erhöhen den Datenverkehr noch immer um das 3- bis 4-fache des Grundwertes, doch Caching-Knoten absorbieren einen Großteil dieser Last und dämpfen den zusätzlichen Flächenbedarf in Kernstädten.

Geografische Analyse

Brüssel beherbergt die meisten Landestationen für Unterseekabel und EU-Institutionen und konzentrierte daher 2024 natürlich die meisten Workloads. Knappe Grundstücksangebote und Wasserrückgewinnungsregeln lenken neue Projekte jedoch in den flämischen Industriekorridor. Das übrige belgische Teilsegment wird eine CAGR von 9,02 % verzeichnen, wobei Antwerpen und Gent als sekundäre Schleifen entstehen, die noch immer innerhalb von 25 Millisekunden von Amsterdam entfernt sind. Entwickler zielen auf sanierte Brownfield-Grundstücke ab, bei denen Zonenplanungsbehörden digitale Infrastruktur gegenüber schwerer Industrie bevorzugen. Wallonien bleibt ein Wachstumsfeld, obwohl Proximus' ländliche Glasfaserinitiative Mikro-Edge-Bauten ermöglichen könnte, die mit agrartech-Sensoranlagen kolokal betrieben werden.

Die Ausbreitung von Rechenzentren in städtische Randgebiete mindert auch das Risiko von Ausfällen in einer einzelnen Stadt und erfüllt die Redundanzklauseln von NIS2. Brüssel wird Befehls- und Kontrollknoten sowie Bank-Kernsysteme behalten, aber Batch-Analysen und Archivebenen werden nach außen migrieren. Diese geografische Streuung markiert die Entwicklung des belgischen Rechenzentrums-Marktes von einem Hub-and-Spoke- zu einem Mesh-Modell, das bewährten Praktiken der Netzwerkarchitektur entspricht.

Brüssel bleibt der Dreh- und Angelpunkt des belgischen Rechenzentrums-Marktes, dank seiner Doppelrolle als politische Hauptstadt und Knotenpunkt für grenzüberschreitenden Datenaustausch. Rund 75 % der Haushalte haben Zugang zu Glasfaser, und die Stadt liegt an redundanten Unterwasserverbindungen, die Latenzpfade sowohl nach Nordamerika als auch in die nordischen Länder ausrichten. Für industrielle Zwecke gezontes Land innerhalb des Autobahnrings ist knapp und teuer, und die PACE-Klimaregeln schränken den Einsatz fossiler Brennstoffe für Notstromsysteme ein. Betreiber sanieren daher geschlossene Büroparks und akzeptieren dabei höhere Sanierungskosten für kürzere Genehmigungsfristen. Wassernutzungsobergrenzen, die 2024 eingeführt wurden, schreiben den Einsatz von Kreislaufkühlung oder kommunaler Wärmerückgewinnung vor und drängen Bauherren zu Immersions- oder Rücktür-Wärmetauschertechnologien.

Flandern treibt den übrigen Wachstumsbericht Belgiens voran. Wettbewerbsfähige Strombefreiungen und die Nähe zu großen Industriekunden locken Entwickler an, auch wenn Elia vor Unterwerksüberlastungen warnt. Gezielte Netzausbaufonds im Plan 2024–2034 priorisieren 150-kV-Schleifenschlüsse rund um Antwerpen. Städte wie Mechelen vermarkten ihre Fernwärmenetze und nutzen Abwärmeerträge zur Kompensation kommunaler Klimabudgets. Edge-Knoten in der Nähe neuer Onshore-Windparks kombinieren 6–8 MW IT-Last mit hinter dem Zähler angebundenen Speichern und ermöglichen Mietern den direkten Zugang zu erneuerbarem Strom. Diese Eigenschaften drängen den belgischen Rechenzentrumsmarkt in Richtung eines Zwei-Kern-Modells: Brüssel für seine hohe Verbindungsdichte und Flandern für sein skalierbares Land- und Stromangebot.

Wallonien trägt einen kleineren, aber wachsenden Anteil bei. Glasfaser-Fernverbindungsupgrades entlang des E42-Korridors senken die Hin- und Rücklatenz nach Paris auf unter 4 Millisekunden und machen Charleroi für Disaster-Recovery-Standorte attraktiv, die mit französischen Hauptquartieren verbunden sind. Förderungen im Rahmen des Programms Digital Wallonia erstatten bis zu 25 % der Grundstücksvorbereitungskosten für Einrichtungen, die EU-Steuerbeihilfevoraussetzungen erfüllen. Obwohl die Region Flandern in Bezug auf Multi-Tenant-Kapazitäten nachhinkt, sprechen ihre niedrigeren Immobilienpreise Großabnehmer an, die sich für die künftige KI-Nachfrage vorpositionieren wollen. Landesweit profitiert der belgische Rechenzentrumsmarkt von der zentralen Lage des Landes und bietet eine Erreichbarkeit von unter 30 Millisekunden für 200 Millionen europäische Verbraucher.

Wettbewerbslandschaft

Das Wettbewerbsfeld ist moderat konzentriert. Google, Microsoft und Amazon betreiben Eigenbau-Campusse und halten langfristige Landoptionen für zukünftige Megawatts. LCL Belgium, Datacenter United und Interxion (Digital Realty) bieten mandantenfähige Colocation für compliance-sensible Kunden an. Googles jüngste Investitionsrunde über 1 Milliarde EUR (1,08 Milliarden USD) signalisiert, dass Hyperscaler Belgien weiterhin als kosteneffizienten Niedriglatenz-Knotenpunkt betrachten. LCL nutzt Tier-4-Design und einen 100%igen Anteil erneuerbarer Energien, um staatliche KI-Verträge zu gewinnen. Datacenter United bedient mittelständische Unternehmen mit trägerNeutralen Meet-Me-Räumen in acht belgischen Städten.

Die strategische Differenzierung hängt von der Energiebeschaffung und Nachhaltigkeitskennzahlen ab. Google sicherte sich 2024 eine 118-MW-Windkraft-Stromabnahmevereinbarung, während Microsoft Wasserstoff-Brennstoffzellen vor Ort für die Notstromversorgung erprobt. Regionale Spezialisten setzen dem mit Wärmerückgewinnungsprojekten entgegen, die in kommunale Netze integriert sind. Edge-Betreiber bündeln privates 5G und lokale GPU-Cluster für Fertigungskunden – eine Nische, die Hyperscaler noch nicht vollständig durchdrungen haben. Fusionen bleiben auf der Tagesordnung, da Proximus' Vermögensverkauf die Bereitschaft von Telekommunikationsbetreibern zeigt, Immobilien zu veräußern. Ausländische Marktteilnehmer, insbesondere aus Frankreich, sehen Belgien als Entlastungsmöglichkeit von Pariser Netzkapazitätsgrenzen, was zusätzlichen Wettbewerbsdruck erzeugt, aber gleichzeitig die langfristigen Aussichten des Marktes bestätigt.

Die Technologie-Roadmap verlagert sich in Richtung Flüssigkühlung, quantensichere Verbindungen und optische On-Chip-Verbindungen. Regionale Unternehmen kooperieren mit akademischen Labors in Leuven und Gent, um Netzwerksubstrate der nächsten Generation zu entwickeln. Vertragserteilungen erfordern zunehmend ISO 14001 und demnächst die Ausrichtung an der EU-Taxonomie des Europäischen Grünen Deals. Unternehmen ohne klaren Dekarbonisierungsplan riskieren den Ausschluss aus Blue-Chip-Ausschreibungen, was einen Qualitätswettbewerb im belgischen Rechenzentrumsmarkt beschleunigt.

Marktführer der belgischen Rechenzentrumsbranche

Google LLC

Datacenter United NV

SAP SE

EdgeConneX Inc.

Digital Realty Trust Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Aktuelle Branchenentwicklungen

- Oktober 2025: Die belgischen Industriestrompreise stabilisierten sich bei 13,1 EUR-Cent pro kWh nach deutlichen Netzkostenanstieg zu Jahresbeginn, was betriebliche Kostendruck für Rechenzentrumsbetreiber schaffte und gleichzeitig Belgiens Wettbewerbsposition gegenüber den Märkten Amsterdam und Frankfurt aufrechthielt.

- September 2025: Die Elia Group veröffentlichte aktualisierte Netzausreichlichkeitsbewertungen, die anhaltende Übertragungsengpässe in flämischen Industriekorridoren hervorheben und Rechenzentrumsbetreiber dazu veranlassen, alternative Standorte und verteilte Kapazitätsstrategien zu erkunden; die Bewertung beeinflusst die langfristige Anlagenplanung und Investitionsentscheidungen im gesamten belgischen Markt.

- August 2025: Der belgische Rechenzentrumsektor verzeichnete im ersten Quartal 2025 Kapazitätsauslastungsraten von über 85 %, was die starke Nachfrage durch KI-Workload-Einführung und Unternehmens-Cloud-Repatriierung widerspiegelt; die anhaltende Auslastung unterstützt neue Investitionen in zusätzliche Einrichtungen trotz regulatorischer Einschränkungen.

- Juli 2025: Die CSRD-Nachhaltigkeitsberichterstattungsanforderungen traten für belgische Rechenzentrumsbetreiber vollständig in Kraft und schreiben umfassende Umweltauswirkungsberichte vor, die das Einrichtungsdesign und die Betriebsstrategien beeinflussen, was Wettbewerbsvorteile für Unternehmen mit etablierten ESG-Programmen und Wärmerückgewinnungssystemen schafft.

Berichtsumfang des belgischen Rechenzentrums-Marktes

Brüssel wird als Segment nach Hotspot abgedeckt. Groß, Massiv, Mittel, Mega, Klein werden als Segmente nach Rechenzentrumsgröße abgedeckt. Tier 1 und 2, Tier 3, Tier 4 werden als Segmente nach Tier-Typ abgedeckt. Nicht genutzt, Genutzt werden als Segmente nach Auslastung abgedeckt.| Groß |

| Massiv |

| Mittel |

| Mega |

| Klein |

| Tier 1 und 2 |

| Tier 3 |

| Tier 4 |

| Hyperscale/Eigenbau | ||

| Unternehmen/Edge | ||

| Colocation | Nicht genutzt | |

| Genutzt | Einzel-Colocation | |

| Großabnehmer-Colocation | ||

| BFSI |

| IT und ITES |

| E-Commerce |

| Regierung |

| Fertigung |

| Medien und Unterhaltung |

| Telekommunikation |

| Sonstige Endnutzer |

| Brüssel |

| Übriges Belgien |

| Nach Rechenzentrumsgröße | Groß | ||

| Massiv | |||

| Mittel | |||

| Mega | |||

| Klein | |||

| Nach Tier-Typ | Tier 1 und 2 | ||

| Tier 3 | |||

| Tier 4 | |||

| Nach Rechenzentrumstyp | Hyperscale/Eigenbau | ||

| Unternehmen/Edge | |||

| Colocation | Nicht genutzt | ||

| Genutzt | Einzel-Colocation | ||

| Großabnehmer-Colocation | |||

| Nach Endnutzer | BFSI | ||

| IT und ITES | |||

| E-Commerce | |||

| Regierung | |||

| Fertigung | |||

| Medien und Unterhaltung | |||

| Telekommunikation | |||

| Sonstige Endnutzer | |||

| Nach Hotspot | Brüssel | ||

| Übriges Belgien | |||

Marktdefinition

- IT-LASTKAPAZITÄT - Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen.

- AUSLASTUNGSRATE - Sie bezeichnet das Ausmaß, in dem die Rechenzentrumskapazität vermietet wurde. Beispielsweise beträgt die Auslastungsrate bei einem 100-MW-Rechenzentrum, das 75 MW vermietet hat, 75 %. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet.

- ERHÖHTE BODENFLÄCHE - Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Hohlraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß (ft²) gemessen.

- RECHENZENTRUMSGRÖSSE - Die Rechenzentrumsgröße wird auf Basis der erhöhten Bodenfläche segmentiert, die den Rechenzentrums-Einrichtungen zugewiesen ist. Mega-Rechenzentrum – Anzahl der Racks muss mehr als 9.000 betragen oder die erhöhte Bodenfläche muss mehr als 225.001 Quadratfuß betragen; Massiv-Rechenzentrum – Anzahl der Racks muss zwischen 9.000 und 3.001 liegen oder die erhöhte Bodenfläche muss zwischen 225.000 Quadratfuß und 75.001 Quadratfuß liegen; Groß-Rechenzentrum – Anzahl der Racks muss zwischen 3.000 und 801 liegen oder die erhöhte Bodenfläche muss zwischen 75.000 Quadratfuß und 20.001 Quadratfuß liegen; Mittel-Rechenzentrum – Anzahl der Racks muss zwischen 800 und 201 liegen oder die erhöhte Bodenfläche muss zwischen 20.000 Quadratfuß und 5.001 Quadratfuß liegen; Klein-Rechenzentrum – Anzahl der Racks muss weniger als 200 betragen oder die erhöhte Bodenfläche muss weniger als 5.000 Quadratfuß betragen.

- TIER-TYP - Gemäß dem Uptime Institute werden Rechenzentren in vier Tiers klassifiziert, basierend auf den Möglichkeiten redundanter Geräte der Rechenzentrumsinfrastruktur. In diesem Segment werden Rechenzentren als Tier 1, Tier 2, Tier 3 und Tier 4 segmentiert.

- COLOCATION-TYP - Das Segment ist in 3 Kategorien unterteilt, nämlich Einzel-, Großabnehmer- und Hyperscale-Colocation-Dienst. Die Kategorisierung erfolgt auf Basis der IT-Last, die an potenzielle Kunden vermietet wird. Einzel-Colocation-Dienst hat eine vermietete Kapazität von weniger als 250 kW; Großabnehmer-Colocation-Dienste haben eine vermietete Kapazität zwischen 251 kW und 4 MW, und Hyperscale-Colocation-Dienste haben eine vermietete Kapazität von mehr als 4 MW.

- ENDVERBRAUCHER - Der Rechenzentrumsmarkt funktioniert auf B2B-Basis. BFSI, Regierung, Cloud-Betreiber, Medien und Unterhaltung, E-Commerce, Telekommunikation und Fertigung sind die wichtigsten Endverbraucher im untersuchten Markt. Der Umfang umfasst nur Colocation-Dienstleister, die die zunehmende Digitalisierung der Endnutzerindustrien bedienen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Rack-Einheit | Allgemein als U oder RU bezeichnet, ist es die Maßeinheit für die im Rack des Rechenzentrums untergebrachte Servereinheit. 1U entspricht 1,75 Zoll. |

| Rack-Dichte | Sie definiert die Leistungsmenge, die von den im Rack untergebrachten Geräten und Servern verbraucht wird. Sie wird in Kilowatt (kW) gemessen. Dieser Faktor spielt eine entscheidende Rolle bei der Rechenzentrums-Konzipierung und der Kühlungs- und Leistungsplanung. |

| IT-Lastkapazität | Die IT-Lastkapazität oder installierte Kapazität bezeichnet die Energiemenge, die von Servern und Netzwerkgeräten verbraucht wird, die in einem installierten Rack untergebracht sind. Sie wird in Megawatt (MW) gemessen. |

| Auslastungsrate | Sie bezeichnet das Ausmaß, in dem die Rechenzentrumskapazität vermietet wurde. Beispielsweise beträgt die Auslastungsrate bei einem 100-MW-Rechenzentrum, das 75 MW vermietet hat, 75 %. Sie wird auch als Nutzungsrate und vermietete Kapazität bezeichnet. |

| Erhöhte Bodenfläche | Es handelt sich um einen erhöhten Raum, der über dem Boden errichtet wird. Dieser Hohlraum zwischen dem ursprünglichen Boden und dem erhöhten Boden wird zur Aufnahme von Verkabelung, Kühlung und anderen Rechenzentrumsgeräten genutzt. Diese Anordnung unterstützt eine ordnungsgemäße Verkabelungs- und Kühlungsinfrastruktur. Sie wird in Quadratfuß/Meter gemessen. |

| Computerraumklimaanlage (CRAC) | Es handelt sich um ein Gerät, das zur Überwachung und Aufrechterhaltung von Temperatur, Luftzirkulation und Luftfeuchtigkeit im Serverraum des Rechenzentrums eingesetzt wird. |

| Gang | Es ist der offene Raum zwischen den Rackreihen. Dieser offene Raum ist entscheidend für die Aufrechterhaltung der optimalen Temperatur (20–25 °C) im Serverraum. Im Serverraum befinden sich hauptsächlich zwei Gänge: ein Warmgang und ein Kaltgang. |

| Kaltgang | Es ist der Gang, bei dem die Vorderseite des Racks dem Gang zugewandt ist. Hier wird gekühlte Luft in den Gang geleitet, damit sie in die Vorderseite der Racks eintreten und die Temperatur aufrechterhalten kann. |

| Warmgang | Es ist der Gang, bei dem die Rückseite der Racks dem Gang zugewandt ist. Hier wird die von den Geräten im Rack abgegebene Wärme zum Auslassventil der Computerraumklimaanlage geleitet. |

| Kritische Last | Hierzu gehören die Server und andere Computergeräte, deren Betriebszeit für den Rechenzentrumsbetrieb entscheidend ist. |

| Energieeffizienz (PUE) | Es ist eine Kennzahl, die die Effizienz eines Rechenzentrums definiert. Sie wird berechnet durch: (𝐺𝑒𝑠𝑎𝑚𝑡𝑒𝑛𝑒𝑟𝑔𝑖𝑒𝑣𝑒𝑟𝑏𝑟𝑎𝑢𝑐ℎ 𝑑𝑒𝑠 𝑅𝑒𝑐ℎ𝑒𝑛𝑧𝑒𝑛𝑡𝑟𝑢𝑚𝑠)/(𝐺𝑒𝑠𝑎𝑚𝑡𝑒𝑟 𝐸𝑛𝑒𝑟𝑔𝑖𝑒𝑣𝑒𝑟𝑏𝑟𝑎𝑢𝑐ℎ 𝑑𝑒𝑟 𝐼𝑇-𝐺𝑒𝑟ä𝑡𝑒). Ferner gilt ein Rechenzentrum mit einem PUE von 1,2–1,5 als hocheffizient, während ein Rechenzentrum mit einem PUE > 2 als hochineffizient gilt. |

| Redundanz | Sie ist definiert als ein Systemdesign, bei dem zusätzliche Komponenten (USV, Generatoren, Computerraumklimaanlage) hinzugefügt werden, sodass bei einem Stromausfall oder Geräteausfall die IT-Geräte nicht beeinträchtigt werden. |

| Unterbrechungsfreie Stromversorgung (USV) | Es handelt sich um ein Gerät, das in Reihe mit der Netzstromversorgung geschaltet ist und Energie in Batterien speichert, sodass die Stromversorgung durch die USV für IT-Geräte auch während eines Netzausfalls ununterbrochen bleibt. Die USV unterstützt primär nur die IT-Geräte. |

| Generatoren | Wie USV-Anlagen werden Generatoren im Rechenzentrum eingesetzt, um eine unterbrechungsfreie Stromversorgung zu gewährleisten und Ausfallzeiten zu vermeiden. Rechenzentrumseinrichtungen verfügen über Dieselgeneratoren, und üblicherweise werden 48 Stunden Diesel in der Einrichtung gelagert, um Unterbrechungen zu verhindern. |

| N+1 | Als ‚Bedarf plus eins' bezeichnet, bezeichnet es die zusätzliche Geräteausstattung, die zur Vermeidung von Ausfallzeiten im Falle eines Ausfalls verfügbar ist. Ein Rechenzentrum gilt als N+1, wenn für je 4 Komponenten eine zusätzliche Einheit vorhanden ist. Wenn ein Rechenzentrum beispielsweise 4 USV-Systeme hat, wäre zur Erreichung von N+1 ein zusätzliches USV-System erforderlich. |

| 2N | Es bezieht sich auf ein vollständig redundantes Design, bei dem zwei unabhängige Stromverteilungssysteme eingesetzt werden. Daher wird im Falle eines vollständigen Ausfalls eines Verteilungssystems das andere System das Rechenzentrum weiterhin mit Strom versorgen. |

| In-Row-Kühlung | Es ist das Kühldesignsystem, das zwischen Racks in einer Reihe installiert ist und warme Luft aus dem Warmgang ansaugt und kühle Luft in den Kaltgang liefert, um so die Temperatur aufrechtzuerhalten. |

| Tier 1 | Die Tier-Klassifizierung bestimmt die Bereitschaft einer Rechenzentrumseinrichtung zur Aufrechterhaltung des Rechenzentrumsbetriebs. Ein Rechenzentrum wird als Tier-1-Rechenzentrum klassifiziert, wenn es über eine nicht-redundante (N) Stromkomponente (USV, Generatoren), Kühlkomponenten und ein Stromverteilungssystem (aus öffentlichen Stromnetzen) verfügt. Das Tier-1-Rechenzentrum hat eine Betriebszeit von 99,67 % und eine jährliche Ausfallzeit von < 28,8 Stunden. |

| Tier 2 | Ein Rechenzentrum wird als Tier-2-Rechenzentrum klassifiziert, wenn es über redundante Strom- und Kühlkomponenten (N+1) und ein einzelnes nicht-redundantes Verteilungssystem verfügt. Redundante Komponenten umfassen zusätzliche Generatoren, USV-Anlagen, Kältemaschinen, Wärmeabführungsgeräte und Kraftstofftanks. Das Tier-2-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 22 Stunden. |

| Tier 3 | Ein Rechenzentrum mit redundanten Strom- und Kühlkomponenten und mehreren Stromverteilungssystemen wird als Tier-3-Rechenzentrum bezeichnet. Die Einrichtung ist gegenüber geplanten (Anlagenwartung) und ungeplanten (Stromausfall, Kühlungsausfall) Störungen widerstandsfähig. Das Tier-3-Rechenzentrum hat eine Betriebszeit von 99,98 % und eine jährliche Ausfallzeit von < 1,6 Stunden. |

| Tier 4 | Es ist der toleranteste Rechenzentrums-Typ. Ein Tier-4-Rechenzentrum verfügt über mehrere, unabhängige redundante Strom- und Kühlkomponenten sowie mehrere Stromverteilungspfade. Alle IT-Geräte sind doppelt mit Strom versorgt, was sie bei Störungen fehlertolerant macht und so einen ununterbrochenen Betrieb gewährleistet. Das Tier-4-Rechenzentrum hat eine Betriebszeit von 99,74 % und eine jährliche Ausfallzeit von < 26,3 Minuten. |

| Kleines Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≤ 5.000 Quadratfuß hat oder in dem ≤ 200 Racks installiert werden können, wird als kleines Rechenzentrum klassifiziert. |

| Mittleres Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 5.001 und 20.000 Quadratfuß hat oder in dem zwischen 201 und 800 Racks installiert werden können, wird als mittleres Rechenzentrum klassifiziert. |

| Großes Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 20.001 und 75.000 Quadratfuß hat oder in dem zwischen 801 und 3.000 Racks installiert werden können, wird als großes Rechenzentrum klassifiziert. |

| Massives Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche zwischen 75.001 und 225.000 Quadratfuß hat oder in dem zwischen 3.001 und 9.000 Racks installiert werden können, wird als massives Rechenzentrum klassifiziert. |

| Mega-Rechenzentrum | Ein Rechenzentrum, das eine Bodenfläche von ≥ 225.001 Quadratfuß hat oder in dem ≥ 9.001 Racks installiert werden können, wird als Mega-Rechenzentrum klassifiziert. |

| Einzel-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf von 250 kW oder weniger haben. Diese Dienste werden hauptsächlich von kleinen und mittelständischen Unternehmen (KMU) genutzt. |

| Großabnehmer-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf zwischen 250 kW und 4 MW haben. Diese Dienste werden hauptsächlich von mittleren bis großen Unternehmen genutzt. |

| Hyperscale-Colocation | Es bezieht sich auf jene Kunden, die einen Kapazitätsbedarf von mehr als 4 MW haben. Die Hyperscale-Nachfrage stammt primär von großen Cloud-Anbietern, IT-Unternehmen, BFSI und OTT-Anbietern (wie Netflix, Hulu und HBO+). |

| Mobile Datengeschwindigkeit | Es ist die mobile Internetgeschwindigkeit, die ein Nutzer über sein Smartphone erlebt. Diese Geschwindigkeit hängt primär von der im Smartphone verwendeten Trägertechnologie ab. Die auf dem Markt verfügbaren Trägertechnologien sind 2G, 3G, 4G und 5G, wobei 2G die langsamste Geschwindigkeit bietet, während 5G die schnellste ist. |

| Glasfaser-Konnektivitätsnetz | Es ist ein Netz aus Glasfaserkabeln, das im gesamten Land verlegt ist und ländliche und städtische Gebiete mit schnellem Internet verbindet. Es wird in Kilometer (km) gemessen. |

| Datenverkehr pro Smartphone | Es ist ein Maß für den durchschnittlichen Datenverbrauch eines Smartphone-Nutzers in einem Monat. Er wird in Gigabyte (GB) gemessen. |

| Breitband-Datengeschwindigkeit | Es ist die Internetgeschwindigkeit, die über die Festkabelverbindung bereitgestellt wird. Üblicherweise werden Kupferkabel und Glasfaserkabel sowohl im Wohn- als auch im Gewerbebereich verwendet. Dabei bietet das Glasfaserkabel eine schnellere Internetgeschwindigkeit als das Kupferkabel. |

| Unterseekabel | Ein Unterseekabel ist ein Glasfaserkabel, das an zwei oder mehr Landepunkten verlegt wird. Über dieses Kabel werden Kommunikations- und Internetverbindungen zwischen Ländern auf der ganzen Welt hergestellt. Diese Kabel können 100–200 Terabit pro Sekunde (Tbps) von einem Punkt zum anderen übertragen. |

| Kohlenstoff-Fußabdruck | Es ist das Maß für das Kohlendioxid, das während des regulären Betriebs eines Rechenzentrums erzeugt wird. Da Kohle, Öl und Gas die primären Energiequellen sind, trägt deren Verbrauch zu Kohlenstoffemissionen bei. Rechenzentrumsbetreiber integrieren erneuerbare Energiequellen, um den Kohlenstoff-Fußabdruck ihrer Einrichtungen zu reduzieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der Schlüsselvariablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktzahlen getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre werden in nominalen Werten angegeben. Inflation ist nicht Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums für jedes Land konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu gewinnen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, maßgeschneiderte Beratungsaufgaben, Datenbanken und Abonnementplattformen