Größe und Marktanteil des Weinverpackungsmarkts der Vereinigten Staaten

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

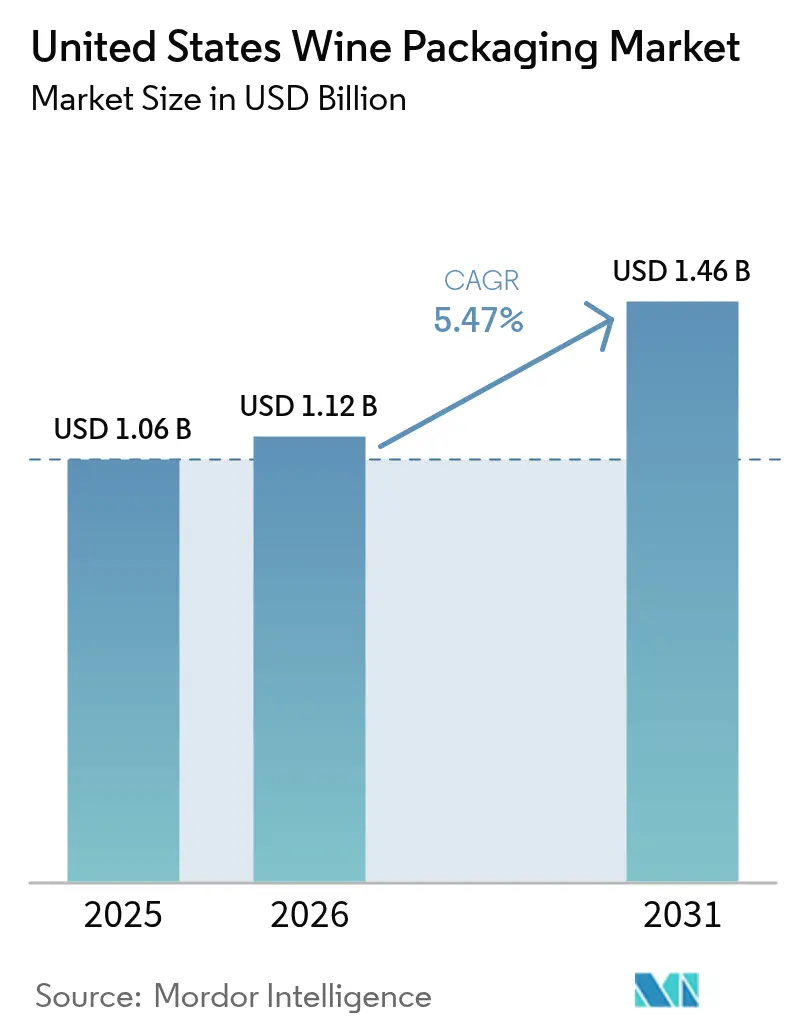

| Marktgröße im Basisjahr (2025) | 1.06 Milliarden US-Dollar |

| Marktgröße (2026) | 1.12 Milliarden US-Dollar |

| Marktgröße (2031) | 1.46 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.47% CAGR |

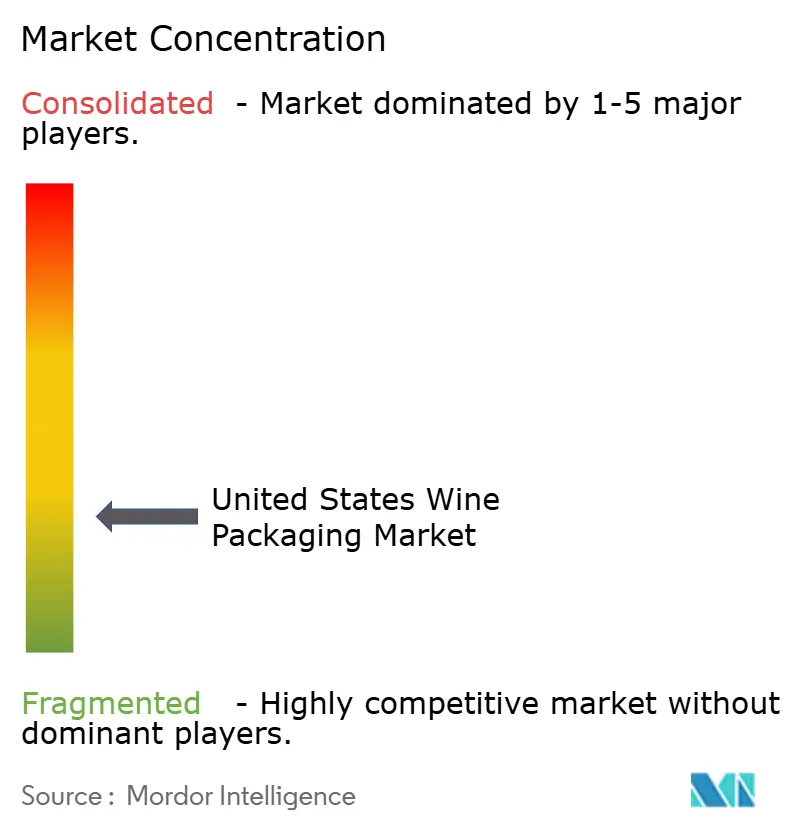

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Weinverpackungsmarkts der Vereinigten Staaten durch Mordor Intelligence

Die Marktgröße des US-amerikanischen Weinverpackungsmarkts wurde im Jahr 2025 auf 1,06 Milliarden USD bewertet und wird voraussichtlich von 1,12 Milliarden USD im Jahr 2026 auf 1,46 Milliarden USD bis 2031 wachsen, bei einer CAGR von 5,47 % während des Prognosezeitraums (2026–2031). Regulatorische Erweiterungen, strengere Nachhaltigkeitsvorgaben und Omnichannel-Kaufgewohnheiten gestalten die Materialauswahl neu und zwingen Lieferanten dazu, Premium-Signalwirkung mit Zielen zur CO₂-Reduzierung in Einklang zu bringen. Pfandrückgaberegelungen in Kalifornien und Oregon sowie der Direktvertrieb an Verbraucher (Direct-to-Consumer, DtC) in 47 Bundesstaaten beschleunigen die Nachfrage nach leichteren, besser recycelbaren Behältern, die sicher durch Paketnetzwerke transportiert werden können. Arbeitskräftemangel in den wichtigsten Weinbauregionen veranlasst Produzenten zudem, auf schüttgutfreundliche Formate umzusteigen, die den manuellen Handhabungsaufwand reduzieren. Gleichzeitig verschieben sich die Wettbewerbsdynamiken, da Aluminium-, Papier- und Mehrwegglasspezialisanten auf Kosten traditioneller Schwerglas-Lieferanten an Sichtbarkeit gewinnen, die unter Margendrück durch volatile Energiekosten leiden.

Wesentliche Erkenntnisse des Berichts

- Nach Materialtyp hielt Glas im Jahr 2025 einen Marktanteil von 66,65 % am US-amerikanischen Weinverpackungsmarkt, während Metall auf dem Weg zu der höchsten CAGR von 8,31 % bis 2031 ist.

- Nach Produkttyp führten Glasflaschen im Jahr 2025 mit einem Umsatzanteil von 56,12 %; Dosen sollen bis 2031 mit einer CAGR von 7,74 % wachsen.

- Nach Verschlusstyp entfielen im Jahr 2025 43,95 % des Marktanteils auf Naturkorken, während Schraubverschlüsse die höchste CAGR von 7,98 % bis 2031 verzeichnen.

- Nach Weintyp dominierten Stillweinformate mit 67,55 % der Marktgröße des US-amerikanischen Weinverpackungsmarkts im Jahr 2025, wobei Verpackungen für alkoholarme und alkoholfreie Produkte mit einer CAGR von 9,02 % bis 2031 voranschreiten.

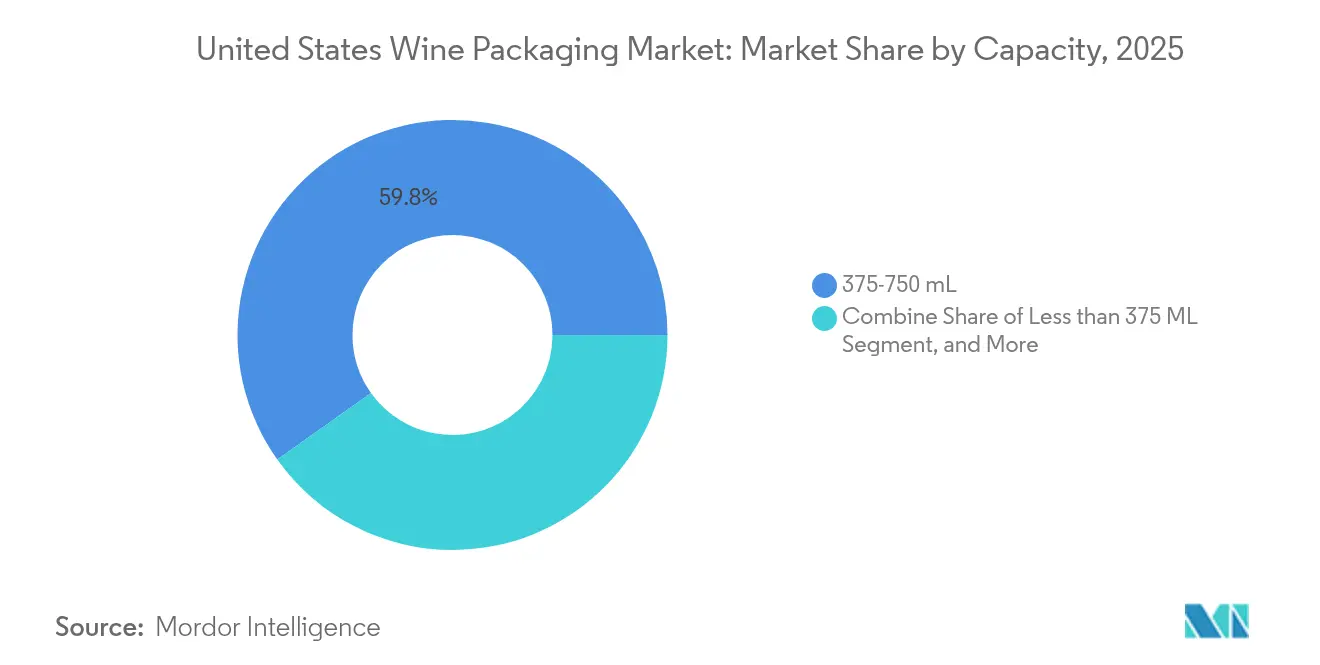

- Nach Kapazität kontrollierten Einheiten mit 375–750 ml im Jahr 2025 einen Anteil von 59,84 %; Behälter unter 375 ml sollen bis 2031 mit einer CAGR von 7,41 % zunehmen.

- Nach Vertriebskanal repräsentierte der Direktvertrieb im Jahr 2025 einen Anteil von 57,92 %, während indirekte Einzelhandelskanäle voraussichtlich bis 2031 eine CAGR von 6,33 % erzielen werden.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des Weinverpackungsmarkts der Vereinigten Staaten

Analyse der Treiberwirkung*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Steigende Nachfrage nach leichtem Öko-Glas | +1.2% | National, konzentriert in Kalifornien, Oregon, Washington | Mittelfristig (2–4 Jahre) |

| Boomende Dosenweinsverkäufe in Off-Premise-Kanälen | +1.8% | National, am stärksten in städtischen Märkten und Veranstaltungsorten mit Glasverboten | Kurzfristig (≤ 2 Jahre) |

| DtC-Versandliberalisierung in 47 Bundesstaaten treibt den Bedarf an e-commerce-geeigneten Verpackungen | +0.9% | National, ausgenommen Delaware, Mississippi, Utah mit Einschränkungen | Mittelfristig (2–4 Jahre) |

| Flaschenpfandgesetze (Oregon, Michigan) erhöhen Anforderungen an Recyclingmaterial | +0.7% | Oregon, Michigan, mit potenzieller Ausweitung auf andere Bundesstaaten | Langfristig (≥ 4 Jahre) |

| Arbeitskräftemangel in Weinbergen verlagert Großformate in Richtung Bag-in-Box | +0.6% | Zentrale Küste Kaliforniens, Willamette Valley und andere arbeitsintensive Regionen | Kurzfristig (≤ 2 Jahre) |

| Eigenmarken-Einzelhändler skalieren kosteneffiziente PET/Bag-in-Box-Volumina | +0.5% | National, konzentriert in großen Einzelhandelsketten | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Nachfrage nach leichtem Öko-Glas

Glaslieferanten reduzieren das Flaschgewicht, um Frachtmissionen zu senken und steigende Einsatzmaterialkosten zu kontrollieren. Owens-Illinois Inc.s Estampe-Flasche wurde auf 390 g reduziert und erreicht dabei einen Recyclinggehalt von 82 %, was ihren CO₂-Ausstoß im Vergleich zum bisherigen 500-g-Design um 25 % senkt. [1]O-I Glass, "Estampe Öko-Design-Weinflaschen-Launch," Glass International, glass-international.com Weingüter in Napa und Sonoma verzeichneten im Jahr 2024 einen Anstieg der Glasverpackungspreisindizes um 16 %, was das wirtschaftliche Argument für leichtere Standardware bekräftigt. Verallia's neuer vollelektrischer Schmelzofen senkte den Prozess-CO₂-Ausstoß um 60 % und signalisiert ein langfristiges Engagement für dekarbonisierte Glasversorgung. Da der Frachtanteil rund 35 % der gelieferten Glasverpackungsemissionen ausmacht, kann jede Gewichtsreduzierung um 10 % die Versandemissionen um nahezu 3 % senken – ein überzeugender Kompromiss für Premium-Weingüter, die nun Scope-3-Emissionen veröffentlichen müssen.

Boomende Dosenweinsverkäufe in Off-Premise-Kanälen

Die 100-prozentige Recyclingfähigkeit, das geringe Gewicht und die Akzeptanz in Veranstaltungsorten haben das Format Aluminium von einem Nischenprodukt zum Mainstream gehoben. Ball Corporation verschiffte im Jahr 2024 48 Milliarden Aluminiumbehälter für Getränke in ganz Nordamerika und überschritt erstmals die 30-Prozent-Durchdringungsmarke. Verbrauchertests zeigen, dass jüngere Trinker Portabilität über Tradition stellen, und Veranstaltungsorte von Stadien bis Stränden bevorzugen bruchsichere Verpackungen. Qualitätshürden im Zusammenhang mit der Bildung von Schwefelwasserstoff werden durch verbesserte, herstellerspezifische Innenbeschichtungen gemindert. Marken wie Bogle's Element[AL] haben 90-g-Aluminiumflaschen auf den Markt gebracht, die ein Fünftel der Masse von Glas haben und zu Premium-Preisen verkauft werden.

DtC-Versandliberalisierung in 47 Bundesstaaten

Mississippis Entscheidung im Jahr 2025, DtC-Lieferungen zuzulassen, lässt nur noch drei Bundesstaaten mit vollständigen Verboten übrig, erweitert die adressierbare E-Commerce-Basis und intensiviert den Bedarf an paketsicheren Verpackungen. Marken investieren in stoßdämpfende Kartons und geschenkfertige Designs, die den Unboxing-Moment aufwerten. Frugalpac's 83-g-Papierflasche, hergestellt aus 94 % recycelter Pappe, debütierte bei Target und verdeutlicht, wie Leichtgewichtsformate Fracht- und Beschädigungsrisiken reduzieren. Premium-Häuser wie Ruinart brachten 99-prozentige Papier-„Second Skin”-Geschenkverpackungen auf den Markt, die neunmal leichter als bisherige Boxen sind und den CO₂-Wert um 60 % verbessern.

Flaschenpfandgesetze erhöhen Anforderungen an Recyclingmaterial

Oregons Gesetz Senate Bill 1520 nahm im Juli 2025 Dosenwein in das 10-Cent-Rücknahme-Programm des Bundesstaates auf und verpflichtet Weingüter zur Registrierung bei der Oregon Beverage Recycling Cooperative sowie zur Anpassung der Etiketten. [2]Oregon Liquor and Cannabis Commission, "Wein in der Dose – Ausweitung des Flaschenpfandgesetzes," oregon.gov Kaliforniens CRV-Erweiterung sieht ebenfalls Gebühren von bis zu 25 Cent für Boxformate vor und zielt darauf ab, die Recyclingquote von unter 30 % auf 75 % zu steigern. Für Glashersteller kann jeder zusätzliche Anteil von 10 % Scherben 2–3 % Energie einsparen und den CO₂-Ausstoß um bis zu 10 % senken – ein entscheidender Vorteil angesichts volatiler Energiekosten. [3]International Journal of Applied Glass Science, "Reduzierung des ökologischen Fußabdrucks der Glasherstellung," doi.org

Analyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Erdgaskosten treiben die inländische Glasproduktion in die Höhe | -1.4% | National, konzentriert in Glasherstellungsregionen | Kurzfristig (≤ 2 Jahre) |

| Widerstand der Gemeinschaft gegen neue Glaswerke aufgrund von Emissionen | -0.6% | Regional, insbesondere in ökologisch sensiblen Gebieten | Mittelfristig (2–4 Jahre) |

| Skepsis des Premium-Segments gegenüber der Qualitätswahrnehmung von PET | -0.8% | National, am stärksten in Premium-Weinregionen wie Napa und Sonoma | Langfristig (≥ 4 Jahre) |

| Engpässe in der Verfügbarkeit von lebensmittelqualitativem RPET | -0.5% | National, mit Konzentration der Lieferkette in Recyclingzentren | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Erdgaskosten treiben die inländische Glasproduktion in die Höhe

Energiekosten machen rund 20 % der Gemeinkosten einer Glasfabrik aus, und Erdgaspreisschwankungen haben zu Schließungen wie der Ardagh Group S.A.-Anlage in Houston geführt, die im Jahr 2024 220 Mitarbeiter in Kurzarbeit versetzte. Owens-Illinois Inc. meldete einen Rückgang des Absatzvolumens im Jahr 2024 um 4,5 %, da Käufer auf günstigere oder leichtere Alternativen umstiegen. Während Unternehmen Schmelzöfen mit Sauerstoff-Brennstoff- oder Elektrosystemen nachrüsten, verlangsamen die Kapitalanforderungen den Flottenaustausch und halten die Preisvolatilität kurzfristig aufrecht.

Skepsis des Premium-Segments gegenüber der Qualitätswahrnehmung von PET

Barrierefortschritte haben die Sauerstoffperformance von PET-Weinflaschen verbessert, dennoch befürchten viele Premium-Weingüter negative Verbrauchersignale. Forscher der University of Florida weisen darauf hin, dass der Sauerstoffeintrag die Haltbarkeit verkürzen kann, sofern keine Mehrschichtstrukturen verwendet werden. ALPLA's Format mit 30 % recyceltem PET weist einen um 42 % kleineren CO₂-Fußabdruck auf, aber die Akzeptanz beschränkt sich weiterhin auf Einstiegs- oder Gelegenheitsweine. Die Überwindung tief verwurzelter Wahrnehmungen erfordert schrittweise Exposition und Aufklärung, was das kurzfristige PET-Wachstum bei hochpreisigen Etiketten dämpft.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Aluminiums Aufstieg stellt Glasführerschaft in Frage

Glas hatte im Jahr 2025 einen Marktanteil von 66,65 % am US-amerikanischen Weinverpackungsmarkt, was innerhalb der Marktgröße des US-amerikanischen Weinverpackungsmarkts etwa 706,5 Millionen USD entspricht. Metall, angeführt von Aluminium, soll bis 2031 eine CAGR von 8,31 % verzeichnen, da Marken leichtere Gewichte und Closed-Loop-Recyclingnachweise priorisieren. Glaslieferanten kontern mit Öko-Flaschen mit 390 g und höheren Scherbenanteilen, die den Ofenenergieverbrauch senken und gleichzeitig die Premium-Regalpräsenz erhalten. Papierverbundstoffe und Mehrwegglas-Systeme bleiben Nischenangebote, signalisieren aber die nächste Welle emissionsarmer Formate, die den Glasanteil erodieren könnten, wenn sich die Lieferketten skalieren lassen.

Aluminiums Aufstieg hängt von reduzierten Frachtkosten, 100-prozentiger Recyclingfähigkeit und der Akzeptanz an Veranstaltungsorten ab, wo Bruchgefahr ein Problem darstellt, während Glas einen Authentizitätsvorteil für Premium-Signalwirkung behält. Ball Corporations Plan, bis 2030 85 % Recyclinggehalt zu erreichen, veranschaulicht die aggressiven Nachhaltigkeitsziele, die die Materialsubstitution vorantreiben. Glashersteller investieren in Elektroöfen und Sauerstoff-Brennstoff-Brenner, um Margen vor Erdgasvolatilität zu schützen, doch die Kapitalintensität verlangsamt den Flottenaustausch. Letztendlich wägen Weingüter CO₂-Offenlegungen gegen Markenerbe ab, was einen schrittweisen Materialmix-Wandel statt eines abrupten Materialwechsels bewirkt.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Dosen gewinnen an Fahrt inmitten der Flaschendominanz

Glasflaschen erzielten im Jahr 2025 56,12 % des Wertes, aber Dosen wachsen mit einer CAGR von 7,74 %, da Portabilität, Recyclingfähigkeit und Veranstaltungsortrichtlinien unzerbrechliche Formate begünstigen. Mit der Doseninnenbeschichtungschemie verbundene Schwefelwasserstoff-Risiken werden durch verbesserte Innenbeschichtungen gemindert, was die Tür für eine breitere Sortengruppenadoption öffnet. Bag-in-Box ist für Bulk- und Preisweine fest etabliert, da Weinbergarbeitsmangel Produzenten zu Formaten treibt, die die Handhabung minimieren. Plastikflaschen und -beutel bedienen preissensible oder Einzelportions-Gelegenheiten, sehen sich aber Premium-Image-Gegenwinden ausgesetzt.

Dosenprodukte entsprechen jüngeren demografischen Gruppen, die ökologische Verantwortung über Tradition stellen, wie die Einführung von Bogles 90-g-Aluminiumflasche zum Einzelhandelspreis von 16,99 USD zeigt. Abfüller experimentieren auch mit wiederverschließbaren Deckeln und sekundären Papierumhüllungen, um die Regalaufmerksamkeit zu steigern. Für Glas helfen Gewichtsreduzierung und prägungsfreie Silhouetten dabei, die Relevanz zu erhalten, indem Frachtmissionen gesenkt werden, ohne die wahrgenommene Qualität zu beeinträchtigen. Das Ergebnis ist ein diversifizierter Produktmix, der es Weingütern ermöglicht, den Verpackungstyp an Kanal, Preissegment und Konsumgelegenheit anzupassen.

Nach Verschlusstyp: Schraubverschlüsse untergraben Korken-Tradition

Naturkorken hielt im Jahr 2025 einen Anteil von 43,95 %, doch Schraubverschlüsse gewinnen jährlich 7,98 % hinzu, da Verbraucher Komfort schätzen und Weingüter einen gleichmäßigen Sauerstoffeintrag anstreben. Studien zeigen, dass Schraubverschlüsse reduktive Bedingungen fördern können, aber Innenauskleidungsoptionen ermöglichen nun eine abgestimmte Durchlässigkeit, die Aromen für früh zu trinkende Weine schützt. Technischer Korken und Synthetics füllen mittlere Preissegmente aus und verbinden Korkoptik mit niedrigeren Kosten und Korruptionsrisiken. Spezialverschlüsse wie Kronkorken und T-Stopfen erfüllen Anforderungen für Schaum- oder Likörweine, bleiben aber volumenmäßig gering.

Korkenlieferanten vermarkten Waldschutz-Zertifizierungen und CO₂-Sequestrierungsansprüche, während Aluminiumkappenhersteller mit 35-prozentigen Emissionsminderungen durch recyceltes Material in Launches wie Amcor plcs STELVIN Goes Greener werben. Premium-Güter übernehmen schrittweise Schraubverschlüsse für Weiß- und Rosé-Etiketten, die für den sofortigen Konsum bestimmt sind, und behalten Korken für lagerfähige Rotweine vor. Da sensorische Studien die Leistungsunterschiede weiter verringern, wird die Verschlusswahl zu einem bewussten Markenpositionierungsinstrument statt einer Standardtradition.

Nach Weintyp: Boom bei alkoholarmen Weinen innerhalb der Stillwein-Vorherrschaft

Stillweinformate repräsentierten im Jahr 2025 67,55 % der Marktgröße des US-amerikanischen Weinverpackungsmarkts, was einem Ausgabenvolumen von rund 716 Millionen USD entspricht. Alkoholarme und alkoholfreie Weine, obwohl weniger als 5 % des Volumens, sollen bis 2031 jährlich um 9,02 % wachsen, angetrieben durch Gesundheits- und Mäßigungstrends. Diese Produkte erfordern Barriereeigenschaften, die flüchtige Aromaverbindungen trotz reduziertem Ethanolgehalt erhalten, was Interesse an Mehrschichtflaschen und Dosen mit spezialisierten Innenbeschichtungen weckt. Schaum- und Likörweine behalten Nischenstatus bei, jeder mit spezifischen Verschluss- und Drucktoleranzanforderungen.

Dealcoholisierte Produkte richten sich häufig an sozial aktive Verbraucher, die Premium-Signale ohne Alkohol suchen, was Marken dazu bringt, traditionelle Flaschenformen und Etikettenästhetik nachzuahmen. Verpackungen müssen auch unterschiedliche Etikettierungsvorschriften zu Alkoholgehalt, Zucker und Nährstoffangaben berücksichtigen. Da Produzenten ihr SKU-Portfolio diversifizieren, sehen Lieferanten Chancen für individuelle Portionsgrößen und interaktive Etiketten, die Paarungs- und Servierempfehlungen geben. Der rasante Aufstieg des Segments belastet bestehende Abfülllinien, die mit niedrigeren Abfülltemperaturen und variierenden Karbonisierungsgraden umgehen müssen.

Nach Kapazität: Einzelportionswachstum setzt Standardflaschen unter Druck

Standard-375–750-ml-Flaschen erzielten im Jahr 2025 59,84 % des Umsatzes, doch Formate unter 375 ml steigen jährlich um 7,41 %, da Portionskontrolle und Komfort den Kauf antreiben. Kleinere Größen unterstützen Premium-Preisgestaltung pro Unze, ermöglichen Verkostungs-Flights und reduzieren Abfall für maßvolle Trinker. Sie passen auch in Stadien und Flugzeuge, wo Volumengrenzen bestehen und Aluminium oder PET zur Gewichtseinsparung bevorzugt wird. Große 1,5-l- und 3-l-Größen sind in Familien- und Gastronomiekanälen weiterhin verbreitet, verzeichnen jedoch ein schwächeres Wachstum.

Schrumpffoliendekoration und Augmented-Reality-Etiketteninitiative helfen kompakten Flaschen, trotz reduzierter Werbefläche eine Regalwirkung zu erzielen. Für Weingüter werden höhere Umrüstkosten der Abfülllinien durch diversifizierte Einnahmequellen und Lageragilität kompensiert. Supply-Chain-Planer weisen darauf hin, dass kleinere Formate die Palettenauslastung verbessern und die DtC-Versandkosten senken, was angesichts strengerer Regeln für das dimensionale Gewicht durch Transportunternehmen von entscheidender Bedeutung ist. Folglich entwickelt sich die Kapazitätswahl von einer passiven Tradition zu einem strategischen Marketinginstrument, das an Kanalwirtschaftlichkeit gebunden ist.

Notiz: Segmentanteile aller Einzelsegmente sind nach dem Berichtskauf verfügbar

Nach Vertriebskanal: Einzelhandelsmomentum stellt Direktvertriebsvorherrschaft in Frage

Der Direktvertrieb erbrachte im Jahr 2025 57,92 % des Volumens, da Verkostungsraum- und Weinclub-Programme hohe Margen und Datenzugang sichern. Einzelhandels- und On-Premise-Kanäle sollen jedoch mit einer CAGR von 6,33 % wachsen, angetrieben durch Eigenmarkenvorstöße von Lebensmittelhändlern und Convenience-Ketten. Händler verlangen kosteneffiziente Verpackungen, die die Regaldichte maximieren – häufig Dosen, Bag-in-Box oder Leichtglas –, während DtC-Lieferungen schützende Sekundärverpackungen und geschenkfertige Ästhetik priorisieren.

Mississippis DtC-Legalisierung im Jahr 2025 hat die E-Commerce-Reichweite erweitert, doch unterschiedliche Landesgesetze erzwingen Verpackungsdifferenzierung zur Berücksichtigung von Steuermarken und Volumengrenzen. Steigende Frachtaufschläge machen federleichte Flaschen und Recyclingpapier-Versandmaterialien für Abonnementclubs attraktiv. Im Einzelhandel sind auffällige Nachhaltigkeitsaussagen und NFC-Tags, die Herkunftsdaten freischalten, zunehmend einflussreich. Der sich wandelnde Kanalmix zwingt Weingüter, einen Portfolio-Ansatz zu verfolgen und Verpackungs-SKUs an Margenstruktur, Einkaufspfad des Verbrauchers und regulatorischen Aufwand anzupassen.

Geografische Analyse

Kalifornien erzeugt den Großteil der Nachfrage im US-amerikanischen Weinverpackungsmarkt, kämpft aber mit einer auf einem 20-Jahres-Tiefstand befindlichen Rotweintraubenernte und einer neuen CRV-Gebührenstruktur, die für kleine Weingüter die Compliance-Kosten erhöht. Oregon dient als Testlabor für die Kreislaufwirtschaft, wo rund 60 Weingüter voraussichtlich im Jahr 2024 720.000 Revino-Flaschen wiederbefüllen und die Lebenszyklusemissionen um 85 % senken werden. Washington profitiert von nahegelegenen Aluminiumhütten und technologieaffinen Verbrauchern, die nachhaltige Verpackungen belohnen.

Die wetterbedingten Arbeitskräfteengpässe im pazifischen Nordwesten haben die Nutzung von Bag-in-Box-Formaten zur Erleichterung der Handhabung beschleunigt, insbesondere entlang der Zentralküste Kaliforniens, wo das Warentonnengewicht der Trauben im Jahr 2024 um 35 % zurückging. Östliche Bundesstaaten, obwohl kleinere Weinproduzenten, nutzen ihre Nähe zu dicht besiedelten Bevölkerungszentren, um DtC-Programme aufzubauen, die auf beschädigungsresistente Paketverpackungen angewiesen sind. Bundesstaatsspezifische Versandbeschränkungen erfordern weiterhin differenzierte Etikettierungs- und Fulfillment-Strategien und schaffen Servicenischen für spezialisierte Vertragsabpacker.

Wettbewerbslandschaft

Der US-amerikanische Weinverpackungsmarkt ist mäßig fragmentiert. Owens-Illinois Inc. führt im Glasbereich, verzeichnete aber Volumenrückgänge, nachdem Erdgaspreisanstiege die Ofenkosten erhöhten, was zu einem strategischen Schwenk hin zu schlankeren Öfen und Recyclinginhaltszielen veranlasste. Ardagh Group S.A.s Werksschließung in Houston im Jahr 2024 veranschaulicht die Anfälligkeit gegenüber Nachfrageschwankungen im benachbarten Bierglas-Segment und überließ nimble Wettbewerbern Marktanteile.

Aluminium-Spezialist Ball Corporation baut Kapazitäten mit einem neuen Werk in Oregon aus, um die schnell wachsende Dosenwein-Nachfrage zu nutzen und gleichzeitig einen Recyclinggehalt von 85 % anzustreben. Papierflaschen-Pionier Frugalpac schloss US-Produktionsvereinbarungen ab, die jährlich über 2,5 Millionen Einheiten überschreiten könnten, was auf wettbewerbliche Bedrohungen durch disruptive Substrate hindeutet.

Amcor plc schloss eine Fusion im Wert von 650 Millionen USD mit Berry Global ab, kombinierte Film-, Verschluss- und Schließkompetenz und signalisierte aggressive Synergierealisierungsziele. Patentanmeldungen rund um selbstbelüftendes Glas zeigen weiterhin, wie etablierte Unternehmen Differenzierung über den bloßen Rohstoffwettbewerb hinaus anstreben. In den gesamten Vereinigten Staaten definieren Kostenstrukturen, Übernahmeambitionen und Technologiewettbewerbe die Lieferantenhierarchien neu.

Branchenführer im Weinverpackungsmarkt der Vereinigten Staaten

Amcor plc

Ball Corporation

Owens–Illinois Inc.

Ardagh Group

Silgan Holdings Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juli 2025: Oregons Senate Bill 1520 trat in Kraft und nahm Dosenwein mit einer 10-Cent-Rücknahmequote in das Flaschenpfandgesetz auf.

- Juni 2025: Amcor plc schloss seine Fusion mit Berry Global ab und strebt bis 2026 jährliche Kosteneinsparungen von 650 Millionen USD sowie ein bereinigtes Gewinn-je-Aktie-Wachstum von 12 % an.

- Juni 2025: Revino-Mehrwegflaschen erreichten 720.000 Wiederbefüllungen in 60 Oregon-Weingütern und verlängerten die Flaschenlebensdauer auf bis zu 50 Zyklen.

- Februar 2025: ProMach gründete eine Wine & Spirits Solutions Group, um Abfüll- und Verpackungslinien für alkoholische Getränke zu integrieren.

Berichtsumfang des Weinverpackungsmarkts der Vereinigten Staaten

Der Weinverpackungsmarkt nutzt verschiedene Materialien und Produkttypen für die Verpackung von Weinen. Die Segmentierung erfolgt nach Materialgrundlage (Glas, Metall, Papier usw.) und Produkttyp (Glasflaschen, Plastikflaschen, Bag-in-Box usw.). Der Bericht bietet Marktprognosen und -größen in Wertangaben (USD) für alle oben genannten Segmente.

| Glas |

| Kunststoff |

| Metall |

| Papier |

| Glasflaschen |

| Plastikflaschen |

| Bag-in-Box |

| Dosen |

| Beutel |

| Naturkorken |

| Technischer/Synthetischer Korken |

| Schraubverschlüsse |

| Kronkorken |

| Sonstige Verschlusstypen (T-Stopfen, Vino-Lok) |

| Stillwein |

| Schaumwein |

| Likörwein und Dessertwein |

| Alkoholarmer und alkoholfreier Wein |

| Weniger als 375 ml |

| 375–750 ml |

| 750–1.500 ml |

| Mehr als 1.500 ml |

| Direktvertrieb |

| Indirekter Vertrieb |

| Nach Materialtyp | Glas |

| Kunststoff | |

| Metall | |

| Papier | |

| Nach Produkttyp | Glasflaschen |

| Plastikflaschen | |

| Bag-in-Box | |

| Dosen | |

| Beutel | |

| Nach Verschlusstyp | Naturkorken |

| Technischer/Synthetischer Korken | |

| Schraubverschlüsse | |

| Kronkorken | |

| Sonstige Verschlusstypen (T-Stopfen, Vino-Lok) | |

| Nach Weintyp | Stillwein |

| Schaumwein | |

| Likörwein und Dessertwein | |

| Alkoholarmer und alkoholfreier Wein | |

| Nach Kapazität | Weniger als 375 ml |

| 375–750 ml | |

| 750–1.500 ml | |

| Mehr als 1.500 ml | |

| Nach Vertriebskanal | Direktvertrieb |

| Indirekter Vertrieb |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des Weinverpackungsmarkts der Vereinigten Staaten?

Der Markt beläuft sich im Jahr 2026 auf 1,12 Milliarden USD und soll bis 2031 einen Wert von 1,46 Milliarden USD erreichen.

Welches Verpackungsmaterial wächst am schnellsten?

Aluminium und andere Metallformate wachsen mit einer CAGR von 8,31 % dank Recyclingfähigkeit und geringem Gewicht.

Wie wirken sich Pfandrückgabegesetze auf Verpackungsentscheidungen aus?

Neue 10-Cent-Gebühren auf Dosenwein in Oregon und erweiterte CRV-Regelungen in Kalifornien drängen Lieferanten zu Designs mit hohem Recyclingmaterialanteil, die die Ziele der Kreislaufwirtschaft erfüllen.

Warum gewinnen kleinere Weinformate an Bedeutung?

Behälter unter 375 ml wachsen jährlich um 7,41 %, da Verbraucher Portionskontrolle suchen und Marken Premium-Einzelportionspreisgestaltung nutzen.

Welche Rolle spielt der Direktversand an Verbraucher bei Verpackungsentscheidungen?

Die DtC-Liberalisierung in 47 Bundesstaaten treibt die Nachfrage nach leichten, schützenden und geschenkfertigen Verpackungen an, die Paketnetzwerke überstehen und gleichzeitig das Unboxing-Erlebnis aufwerten können.

Welcher Verschlusstyp gewinnt Marktanteile von Korken?

Schraubverschlüsse gewinnen mit einer CAGR von 7,98 % Volumen aufgrund gleichmäßiger Verschlussqualität und Verbraucherkomfort, insbesondere für Weine, die für frühen Konsum bestimmt sind.

Seite zuletzt aktualisiert am: