Marktgröße und Marktanteil bei Haushaltsproduktverpackungen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 39.18 Milliarden US-Dollar |

| Marktgröße (2031) | 50.07 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.03% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

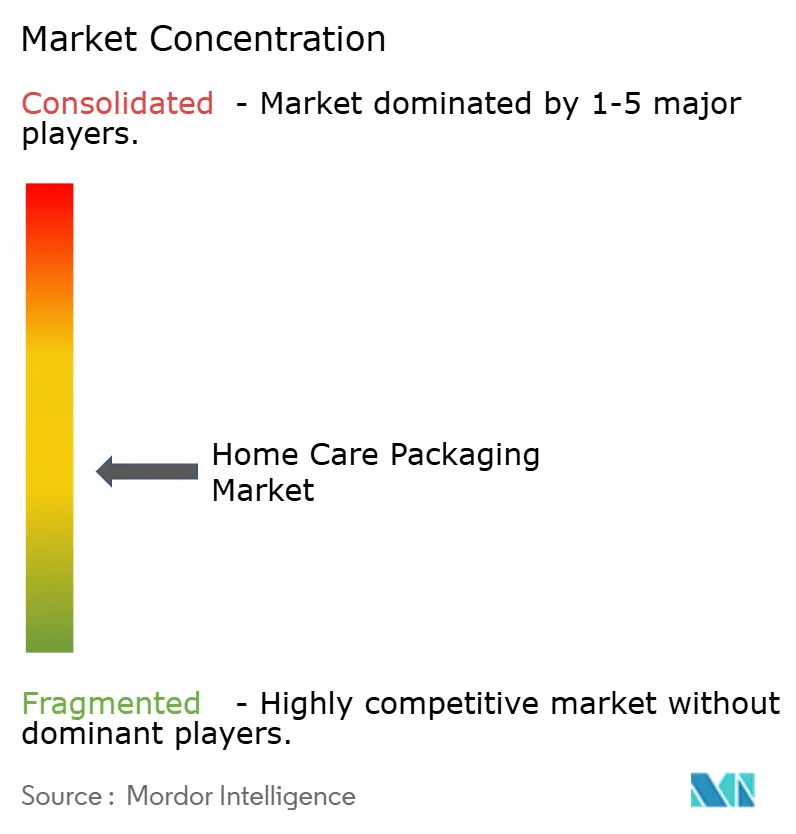

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Haushaltsproduktverpackungen von Mordor Intelligence

Die Marktgröße für Haushaltsproduktverpackungen wird im Jahr 2026 auf USD 39,18 Milliarden geschätzt, ausgehend vom Wert 2025 von USD 37,3 Milliarden, mit Projektionen für 2031 von USD 50,07 Milliarden, wachsend mit einer CAGR von 5,03 % über 2026–2031. Diese Expansion spiegelt eine stetige Nachfrage nach Hygieneprodukten, eine zunehmende Durchdringung des E-Commerce und politische Unterstützung für nachhaltige Lösungen wider. Der Schwung wird durch die Verpackungs- und Verpackungsabfallverordnung der Europäischen Union, die im Februar 2025 in Kraft trat und vorschreibt, dass alle Verpackungen bis 2030 recycelbar sein müssen, verstärkt.[1]Hazel O'Keeffe, „Die neue EU-Verpackungs- und Verpackungsabfallverordnung – Highlights und bevorstehende Herausforderungen,” PackagingLaw.com, packaginglaw.com Materialkursschwankungen, insbesondere bei Polyethylen und Polypropylen, erhöhen die Kostenschwankungen, regen jedoch Leichtbau- und biobasierte Innovationen an. Asien-Pazifik behält die Dominanz dank Urbanisierung und steigender verfügbarer Einkommen, während der Nahe Osten das schnellste regionale Wachstum aufgrund wirtschaftlicher Diversifizierung verzeichnet. Die Unternehmenskonsolidierung – veranschaulicht durch Amcors Übernahme von Berry Global für USD 8,4 Milliarden – signalisiert einen Drang nach Skalierung, da die Hersteller mit Rohstoffinflation und bevorstehenden Gebühren der erweiterten Herstellerverantwortung (EPR) umgehen müssen.

Wichtigste Erkenntnisse des Berichts

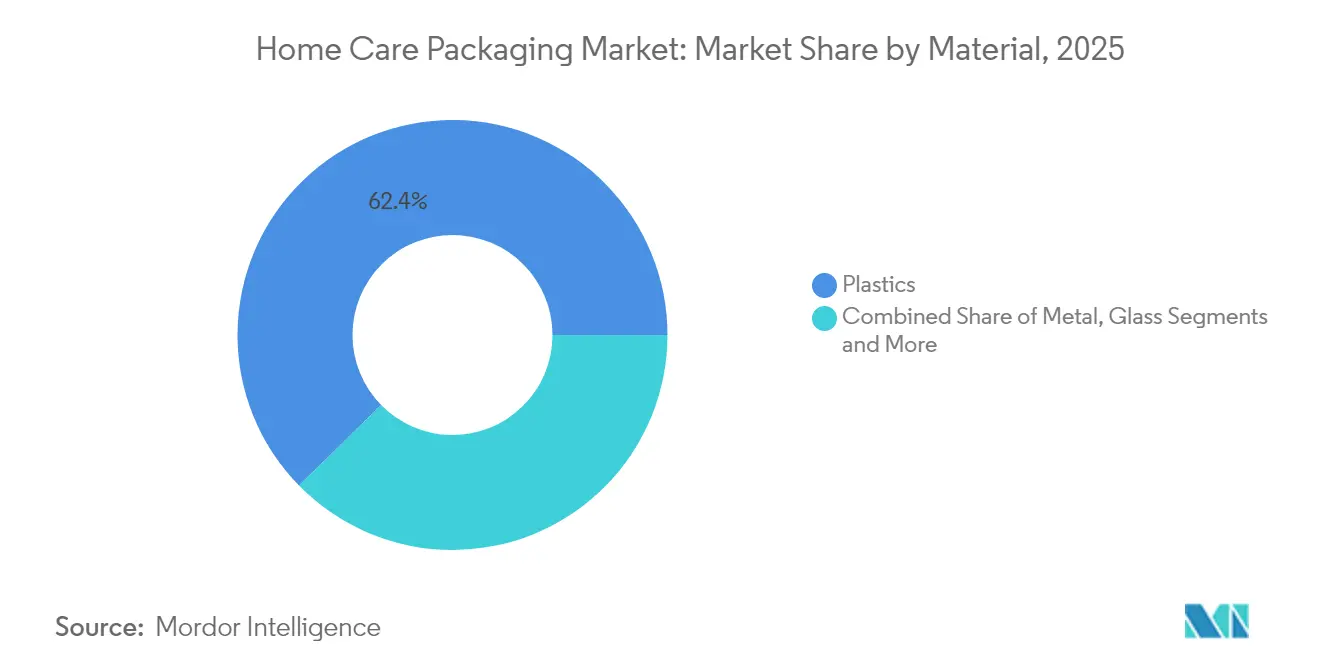

- Nach Material führten Kunststoffe mit einem Marktanteil von 62,35 % bei Haushaltsproduktverpackungen im Jahr 2025; Biokunststoffe werden voraussichtlich bis 2031 mit einer CAGR von 11,55 % wachsen.

- Nach Verpackungstyp hielten Flaschen und Hartbehälter im Jahr 2025 einen Umsatzanteil von 46,40 %, während Nachfüllbeutel und Dosiersysteme bis 2031 mit einer CAGR von 9,42 % expandieren sollen.

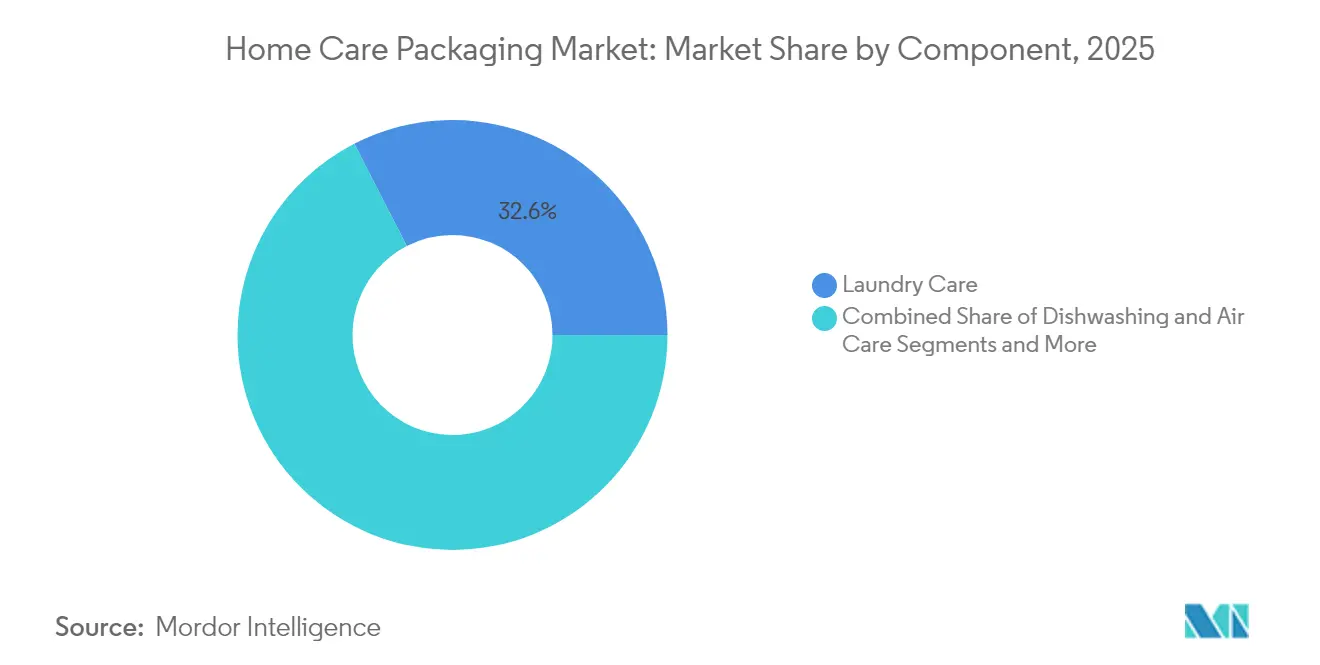

- Nach Produktkategorie erfasste die Wäschepflege im Jahr 2025 einen Anteil von 32,55 % an der Marktgröße für Haushaltsproduktverpackungen; Luftpflege ist das am schnellsten wachsende Segment mit einer CAGR von 7,88 % zwischen 2026–2031.

- Nach Formfaktor dominierten Flüssigkeiten mit einem Anteil von 45,05 % an der Marktgröße für Haushaltsproduktverpackungen im Jahr 2025; Kapseln und Tabs werden über den Prognosehorizont mit einer CAGR von 10,43 % steigen.

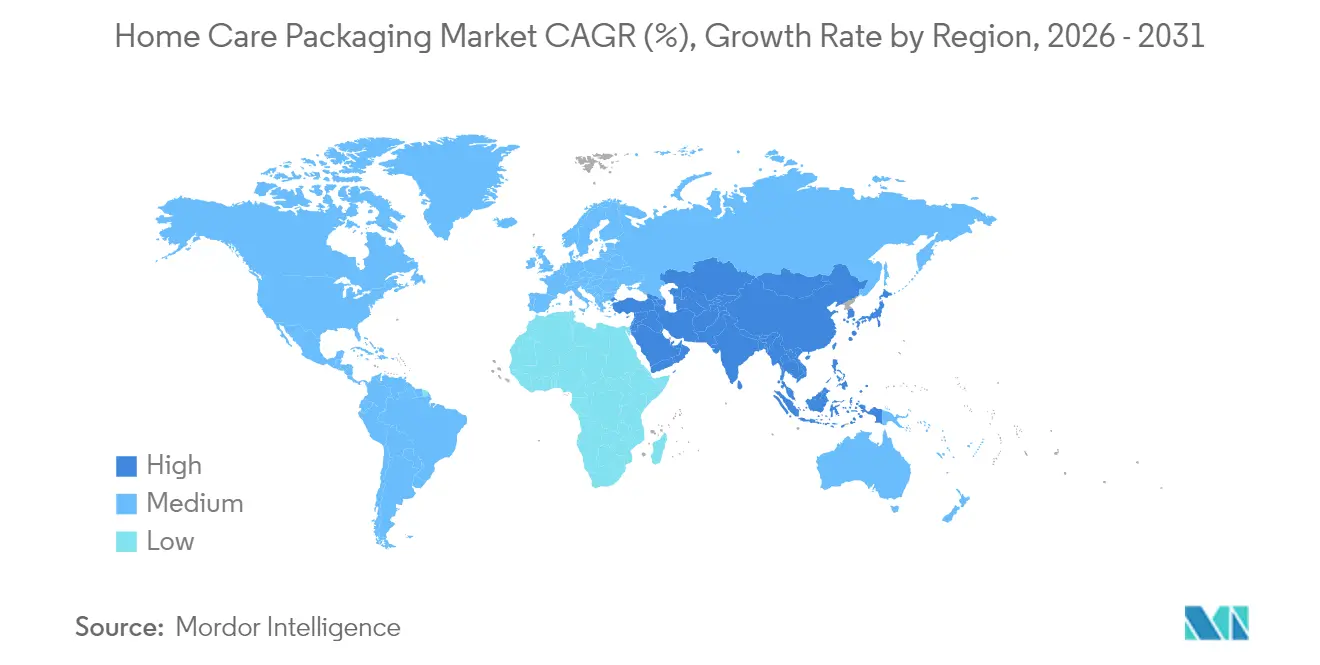

- Regional entfiel auf Asien-Pazifik im Jahr 2025 ein Marktanteil von 38,45 % bei Haushaltsproduktverpackungen, während für den Nahen Osten bis 2031 eine CAGR von 7,41 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Haushaltsproduktverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Zunehmende Premiumisierung und markenseitige SKU-Proliferation | +1.2% | Global (Nordamerika, APAC) | Mittelfristig (2–4 Jahre) |

| Kreislaufwirtschaftsmandate für recycelbare Monomaterial-Verpackungen | +0.8% | Europa, Nordamerika mit Ausweitung auf APAC | Langfristig (≥ 4 Jahre) |

| E-Commerce-Boom beschleunigt die Nachfrage nach bruchsicheren Formaten | +0.9% | Global (Nordamerika, APAC) | Kurzfristig (≤ 2 Jahre) |

| Städtische asiatische Haushalte bevorzugen Einzeldosis-Komfortverpackungen | +0.6% | APAC-Kern, Ausweitung auf MEA | Mittelfristig (2–4 Jahre) |

| IoT-fähige intelligente Dosierer und Nachfüll-Ökosysteme | +0.4% | Nordamerika und EU, Pilotprojekte in APAC | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Zunehmende Premiumisierung und markenseitige SKU-Proliferation

Die Nachfrage nach hochwertigen Reinigungsprodukten treibt Verpackungsinnovationen über die funktionale Aufbewahrung hinaus. Marken setzen fortschrittliche Barrieren, intelligente Verschlüsse und unverwechselbare Ästhetik ein, um höhere Preispunkte zu rechtfertigen. Tide evo Faserkacheln, die 2024 eingeführt wurden, ersetzen Kunststoff durch eine auflösbare Sechsschicht-Faserstruktur und zielen auf Premium-Käufer ab.[2]Melissa Griffen, „Kunststoffverpackungen werden mit neuen Tide Waschmittelkacheln eliminiert,” Packaging World, packworld.com Die Schönheitsausgaben im Nahen Osten, die bis 2027 USD 47 Milliarden erreichen sollen, befeuern ähnliche Erwartungen an Haushaltsproduktverpackungen. Hersteller von Dosier- und Spezialverschlüssen profitieren, wie der Umsatzsprung von Silgan im vierten Quartal 2024 auf USD 639,4 Millionen belegt. Premiumisierung fördert gleichzeitig kleinere, designreiche Formate und stärkt die Margenstabilität gegenüber Harzschwankungen. Der Trend erstreckt sich über entwickelte und aufstrebende Märkte und verändert den Regalwettbewerb im Markt für Haushaltsproduktverpackungen.

Kreislaufwirtschaftsmandate für recycelbare Monomaterial-Verpackungen

Regulierungsbehörden drängen Hersteller zu Designs, die eine unkomplizierte Wiederverwertung ermöglichen. Die EU-PPWR schreibt bis 2030 eine 100-prozentige Recycelbarkeit und einen Recyclatanteil von 30 % für Einweg-Kunststoffgetränkeflaschen vor und zwingt zu einem Wechsel zu Monomaterialstrukturen. Unilevers papierbasierte Waschmittelflasche unterstreicht, wie die unternehmenseigene Forschung und Entwicklung mit bevorstehenden Quoten übereinstimmt. Dreiundsechzig Länder betreiben nun formelle EPR-Systeme, die Entsorgungskosten von Kommunen auf Hersteller verlagern und designorientierte Recyclingansätze belohnen. Konverter, die in Monomaterialfolien positioniert sind, gewinnen an Preissetzungsmacht, während Mehrschicht-Barriereanbieter umrüsten müssen oder mit sinkenden Auftragsbüchern konfrontiert werden. Langfristig wird erwartet, dass Compliance-Investitionen die breitere Entwicklung des Marktes für Haushaltsproduktverpackungen stabilisieren und unterstützen.

E-Commerce-Boom beschleunigt die Nachfrage nach bruchsicheren Formaten

Online-Einzelhandelskanäle erfordern Verpackungen, die zusätzliche Handhabung, Temperaturschwankungen und längere Vertriebszyklen überstehen können. Allein in Asien-Pazifik wird erwartet, dass Mehrwegtransportverpackungen von 2023 bis 2028 mit einer CAGR von 8,87 % um USD 1,40 Milliarden zunehmen. Verpackungsleichtbau senkt die Versandkosten, doch die Wellpappenpreise stiegen 2025 um USD 70 pro Tonne, was Konverter zur Optimierung von Designs zwingt. Schadensresistente Flexfolien, verstärkte PET-Flaschen und Mehrfachzweck-Sekundärverpackungen gewinnen an Bedeutung. Körperpflegeverpackungen – eng verwandt mit dem Markt für Haushaltsproduktverpackungen – erreichten 2025 USD 38,88 Milliarden, wobei 27 % der Umsätze online erzielt wurden. Die Anforderung an Omnichannel-Bereitschaft beschleunigt die Nachfrage nach bruchsicheren Lösungen im Markt für Haushaltsproduktverpackungen.

Städtische asiatische Haushalte bevorzugen Einzeldosis-Komfortverpackungen

Kleinere Wohnräume, ein hektischer Lebensstil und ein gesteigertes Hygienebewusstsein treiben Einzeldosisformate in Asien voran. Einzeldosis-Wäschekapseln minimieren Verschwendung und erleichtern die Lagerung, was den Bedürfnissen der für 2024 prognostizierten 7,2 Millionen pflegenden Haushalte in Japan entspricht. Wasserlösliche Folien, präzise Dosierkappen und kompakte Hartbehälter unterstützen das Wachstum. Höhere Margen pro Einheit kompensieren geringere Volumina und sprechen Marken an, die im Markt für Haushaltsproduktverpackungen Wertwachstum anstreben. Da sich die Komfortkultur auf Südostasien und den Nahen Osten ausweitet, dürfte die Beliebtheit von Einzeldosisformaten über die Wäsche hinaus auf Geschirr- und Oberflächenreinigungssegmente ausgedehnt werden. Maschinenhersteller, die sich auf Abfüllanlagen für kleine Formate konzentrieren, erschließen damit neue Einnahmequellen.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Preisvolatilität bei petrochemischen Harzen | -0.7% | Global (Nordamerika, Europa) | Kurzfristig (≤ 2 Jahre) |

| Gebühren der erweiterten Herstellerverantwortung in Europa | -0.3% | Europa mit Ausweitung auf Nordamerika | Mittelfristig (2–4 Jahre) |

| Knappheit an lebensmittelechtem PCR-Harz für Markenverpflichtungen | -0.4% | Global, entwickelte Märkte | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Preisvolatilität bei petrochemischen Harzen

Schwankende Polyethylen- und Polypropylenpreise komprimieren die Konvertermargen und erschweren die Preisstrategie. PE verzeichnete 2024–2025 aufgrund von Ausfällen und Rohstoffspitzen mehrere Erhöhungen um 5 Cent pro Pfund. PET verzeichnete einen Anstieg von 1,1 %, nachdem Tropensturm Alberto die Versorgung unterbrach. Kleinere Konverter verfügen nicht über Absicherungsinstrumente und sind gezwungen, Kosten weiterzugeben oder Margen im Markt für Haushaltsproduktverpackungen zu erodieren. Die Volatilität beschleunigt das Interesse an Leichtbau und alternativen Substraten. Konverter, die schneller auf biobasierte oder recycelte Inputs umsteigen können, können sich gegen Schwankungen der Preise fossiler Brennstoffe absichern.

Gebühren der erweiterten Herstellerverantwortung in Europa

EPR-Regeln gestalten die Verpackungswirtschaft um, indem sie Abfallbewirtschaftungskosten den Herstellern zuweisen. Frankreich schreibt nun detaillierte Verbraucherinformationen vor, während Spanien Sortiersymbole auf Verpackungen verlangt. Die Gebühren liegen zwischen EUR 50 und 200 pro Tonne und erhöhen die Gesamtverpackungsausgaben um 2–5 %. Oregon und Colorado führen bis Mitte 2025 ähnliche Rahmenbedingungen ein, was eine globale Übernahme signalisiert. Marken müssen in Compliance-Datenbanken investieren und schwer recycelbare Formate neu gestalten. Der kurzfristige Kostendruck schmälert die Rentabilität, fördert jedoch langfristig die Ausrichtung auf Kreislaufwirtschaftsziele und unterstützt gesündere Wachstumsaussichten für die Haushaltsproduktverpackungsbranche.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Material: Biokunststoffe gewinnen an Boden inmitten der Kunststoffdominanz

Kunststoffe erfassten im Jahr 2025 einen Marktanteil von 62,35 % bei Haushaltsproduktverpackungen und unterstreichen damit ihre fest verankerte Rolle in kosteneffizienten, barrierereichen Anwendungen. Das Segment nutzt weiterhin ausgereifte Lieferketten und vielseitige Verarbeitungstechniken. Biokunststoffe, angetrieben durch eine CAGR von 11,55 %, gewinnen jedoch zunehmend an Bedeutung in Designgesprächen, da Regulierungsbehörden und Marken erneuerbare Rohstoffe priorisieren.

Papier und Karton gewinnen durch hohe Recyclingquoten und geringere CO₂-Fußabdrücke wieder an Relevanz, doch Gewicht und Feuchtigkeitsempfindlichkeit halten sie von flüssigen Waschmitteln im Mainstream fern. Metall behält eine Nischenbedeutung bei Druckaerosolen, und Glas findet aufgrund von Bruchrisiken im E-Commerce nur marginale Verwendung. Der Schwung der Biokunststoffe treibt Investitionen in PLA- und PHA-Harze an, wobei Konverter Monomaterialfolien erproben, die dennoch Sauerstoffbarriereanforderungen erfüllen. Da die Mandate für Recyclatanteile strenger werden, können kompatibilisierte Mischungen aus PCR und biobasierten Inputs die Versorgungsstabilität und Kostenwettbewerbsfähigkeit für den Markt für Haushaltsproduktverpackungen stärken.

Nach Verpackungstyp: Nachfüllsysteme stören Hartbehälter

Flaschen und Hartbehälter machten im Jahr 2025 einen Anteil von 46,40 % an der Marktgröße für Haushaltsproduktverpackungen aus, was auf bestehende Produktionslinien und die Vertrautheit der Verbraucher mit traditionellen Formaten zurückzuführen ist. Leichte HDPE- und PET-Flaschen bleiben aufgrund ihrer hervorragenden Fallwiderstandsfähigkeit und Markenpräsentationsmöglichkeiten weit verbreitet. Doch Nachfüllbeutel und Dosiersysteme, die mit einer CAGR von 9,42 % expandieren, definieren Wertversprechen durch Materialeinsparungen und Kreislaufbequemlichkeit neu. Aptars recycelbare luftfreie Flasche für Dermokosmétika und B-CAPs Öko-Dosierkappe zeigen, wie Innovationen selbst etablierte Formate modernisieren.

Beutel bieten logistische Effizienz, indem sie Frachtgewicht und Kubikvolumen reduzieren, was für die E-Commerce-Rentabilität entscheidend ist. Wiederverwendbare Dosierer in Kombination mit leichten Nachfüllsachets reduzieren die Lebenszyklusemissionen und sprechen EPR-Gebührenstrukturen an. Metallbehälter und Stickpacks behalten ihre Rolle bei Spezialreinigern, die spezifische Abgabemodi erfordern. Bei allen Typen integrieren Konverter QR-Codes für Recyclinganweisungen, um die Verbraucherbeteiligung an Kreislaufsystemen zu erleichtern und Compliance-Kennzahlen zu verbessern, die das künftige Wachstum des Marktes für Haushaltsproduktverpackungen unterstützen.

Nach Produktkategorie: Luftpflege beschleunigt sich in einem wäschepflegedominierten Markt

Die Wäschepflege sicherte sich im Jahr 2025 einen Anteil von 32,55 % an der Marktgröße für Haushaltsproduktverpackungen, gestützt durch häufige Nutzungszyklen und Markentreue. Kapseln, konzentrierte Flüssigkeiten und Nachfüllpackungen durchdringen das Segment, während P&Gs Tide evo Kacheln eine plastikfreie Zukunft andeuten. Luftpflege, die bis 2031 eine CAGR von 7,88 % verfolgt, profitiert von Duftstoffinnovationen und einem verstärkten Fokus auf Innenraumluftqualität. Allein in Europa werden die Umsätze mit Duftboostern bis 2028 voraussichtlich EUR 3 Milliarden erreichen.

Geschirrspülen, Oberflächen- und Toilettenreiniger verzeichnen durch kompakte Konzentrate und antimikrobielle Ansprüche stetige Zuwächse. Insektizide sehen sich strengeren Vorschriften gegenüber, was einen Wechsel zu Biowirkstoffen und kindersicheren Verschlüssen antreibt. Kategorieübergreifende Funktionalität entsteht, wobei Produkte Reinigungs-, Duft- und Desinfektionsvorteile kombinieren und neue Leistungsanforderungen an Barrierefolien und belüftete Kappen stellen. Diese Dynamiken halten Verpackungsentwickler damit beschäftigt, die Differenzierung im wettbewerbsintensiven Markt für Haushaltsproduktverpackungen aufrechtzuerhalten.

Nach Formfaktor: Kapseln fordern die Flüssigkeitsdominanz heraus

Flüssigkeiten repräsentierten im Jahr 2025 einen Anteil von 45,05 % am Markt für Haushaltsproduktverpackungen, verankert durch etablierte Abfüllinfrastruktur und Verbrauchervertrautheit. Doch Kapseln und Tabs, die mit einer CAGR von 10,43 % voranschreiten, bieten verschüttungsfreie Handhabung und exakte Dosierung, begrenzen Überverbrauch und steigern die Stückwirtschaftlichkeit. Wasserlösliche Polyvinylalkoholfolien eliminieren Sekundärabfälle und stimmen mit Nachhaltigkeitsverpflichtungen überein. Pulver-, Gel- und Schaumformate behalten eine Nischenrelevanz für Schwerlast-Reiniger und Haftanwendungen. In Kappen oder Sachets eingebettete intelligente Frischesensoren bieten Echtzeit-Qualitätssicherung und steigern die Wertwahrnehmung.

Der kontinuierliche Übergang von Flüssigkeiten zu Kapseln beschleunigt die Nachfrage nach hochpräzisen Dosiergeräten und feuchtigkeitsbarrierenden Beuteln. Die Formfaktorvielfalt hilft Marken auch dabei, Preisstufen zu segmentieren, Einstiegs-SKUs zugänglich zu halten und gleichzeitig Premium-Komfortverpackungen höherwertig zu vermarkten. Diese Breite unterstützt die Umsatzstabilität und fördert laufende Forschungs- und Entwicklungsinvestitionen im Markt für Haushaltsproduktverpackungen.

Geografische Analyse

Asien-Pazifik dominierte im Jahr 2025 mit einem Marktanteil von 38,45 % bei Haushaltsproduktverpackungen, was die rasche Urbanisierung, das E-Commerce-Wachstum und die Expansion der Mittelschicht in China, Indien und Südostasien widerspiegelt. Chinas bevorstehende Vorschriften für recycelte lebensmittelkontakttaugliche Kunststoffe werden regional neue Compliance-Maßstäbe setzen. Japans alternde Gesellschaft treibt die Nachfrage nach leicht zu öffnenden Verpackungen und Einzeldosis-Waschmitteln für kleinere Haushalte an. Investitionen in regionale Verpackungsmaschinen werden bis 2024 voraussichtlich USD 18 Milliarden übersteigen und die Skalierung für Konverter unterstützen.

Der Nahe Osten ist das am schnellsten wachsende Gebiet mit einer CAGR von 7,41 % bis 2031, unterstützt durch Premiumisierung in den Märkten des Golfkooperationsrats. Die regionalen Ausgaben für Schönheit und Körperpflege – aus denen eine Übertragungsnachfrage nach hochwertigen Haushaltsproduktverpackungen entsteht – werden bis 2027 USD 47 Milliarden erreichen. Heiße Klimabedingungen erfordern Barriereverbesserungen und UV-stabile Pigmente und prägen die Lieferantenspezifikationen. Saudi-Arabiens Anteil von 34,6 % an den pharmazeutischen Verkäufen im GCC unterstreicht parallele Chancen für hygienische Primärverpackungen.

Nordamerika und Europa bleiben zentral, sehen sich jedoch einem zunehmend strengeren regulatorischen Umfeld gegenüber. Allein die EU-PPWR treibt Neugestaltungsbudgets für globale Markeninhaber an. Unterdessen führen Oregon und Colorado bis Juli 2025 EPR-Systeme ein und weiten herstellerfinanzierte Recyclingmodelle aus. Lateinamerika zeigt aufstrebendes Potenzial: Höhere Rohstoffkosten treiben die Papierverpackungspreise im Jahr 2025 in die Höhe und signalisieren eine Marktreifung fastmarkets.com. Insgesamt erhalten regionsspezifische Vorschriften und Verbraucherverhalten differenzierte Wachstumspfade im gesamten Markt für Haushaltsproduktverpackungen aufrecht.

Regulatorisches Umfeld

Die Regulierung verschiebt sich in Richtung Recyclingfähigkeit-durch-Design, Nutzung von Rezyklatanteilen und Herstellerverantwortung, wobei Europa die strengsten Anforderungen an Verpackungen für den Haushaltspflegebereich stellt. Die EU-Verordnung über Verpackungen und Verpackungsabfälle (PPWR, Verordnung (EU) 2025/40) trat am 11. Februar 2025 in Kraft, und die Kernbestimmungen gelten ab dem 12. August 2026, wodurch die Compliance von der Planungsphase in operative Durchsetzungszeitpläne für Flaschen, Beutel, Kartons und Dosierkomponenten übergeht, die für Haushaltspflegeprodukte verwendet werden.

Über die EU-weiten Vorschriften hinaus wird die Umsetzung durch Leitlinien der Kommission und weitere Standardisierungsarbeiten unterstützt, einschließlich einer Frist der Kommission bis zum 12. Februar 2026, um europäische Normungsgremien zur Entwicklung eines EU-weiten Standards für Heimkompostierbarkeit aufzufordern. Die PPWR legt außerdem harmonisierte Kennzeichnungsmeilensteine fest (insbesondere den 12. August 2028 für die harmonisierte Kennzeichnung der Materialzusammensetzung, vorbehaltlich Durchführungsrechtsakten) und erlaubt den Mitgliedstaaten, in Abwesenheit harmonisierter Normen Heimkompostierbarkeit vorzuschreiben, was die Fragmentierung der Verpackungsspezifikationen verstärken und die SKU-Rationalisierung in der Region erschweren kann.

Wettbewerbslandschaft

Die Branchenkonsolidierung verändert den Wettbewerb. Amcors Integration von Berry Global bildet einen Umsatzführer mit USD 24 Milliarden und erschließt erwartete Synergien von USD 650 Millionen. Im Jahr 2024 vereinbarte Smurfit Kappa auch den Kauf von WestRock für USD 12,7 Milliarden, und International Paper übernahm DS Smith für USD 7,2 Milliarden, was den Drang nach Skalierung und geografischer Breite verdeutlicht. Diese Transaktionen ermöglichen Beschaffungshebel, breitere Technologieportfolios und stärkere Verhandlungsmacht gegenüber schwankenden Harzkosten – Vorteile, die im Markt für Haushaltsproduktverpackungen entscheidend sind.

Technologische Kompetenz trennt zunehmend Marktführer von Nachfolgern. Silgans Kauf von Weener Packaging, der seine Pipeline für Dosierlösungen stärkte, führte im vierten Quartal 2024 zu einem Umsatzsprung von 22 % im Jahresvergleich. Patentanmeldungen für vernetzte Dosierer, automatisierte Bestandssysteme und recycelbare luftfreie Pumpen unterstreichen die Forschungs- und Entwicklungsintensität. Unternehmen, die intelligente Funktionalitäten mit Recycelbarkeit verbinden können, gewinnen einen Erstmovervorteil.

Ressourcensicherheit und Recyclingkapazität entwickeln sich zu Schlachtfeldern. Die Knappheit an lebensmittelechtem PCR treibt Vorabkaufverträge und Joint Ventures mit Recyclingunternehmen an. Unternehmen, die in fortschrittliche Sortiertechnologien oder chemisches Recycling investieren, werden Kreislaufwirtschaftsbereitschaft sichern. Weißflächenchancen bestehen bei biobasierten Barrierebeschichtungen, geschlossenen Nachfüllinfrastrukturen und KI-gesteuerter vorausschauender Wartung für Abfüllanlagen und bieten Differenzierungswege innerhalb der Haushaltsproduktverpackungsbranche.

Marktführer in der Haushaltsproduktverpackungsbranche

Amcor PLC

Sonoco Products Company

Ball Corporation

RPC Group

Winpak Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Die durch Compliance vorangetriebene Neugestaltung schafft Freiräume bei Nachfüllverpackungen aus Monomaterial, papierbasierten Strukturen für Konzentrate und Einzeldosisformate sowie bei Dosiersystemen, die auf Recyclingfähigkeit ausgelegt sind. Markenaktivitäten im Jahr 2026 liefern aktuelle Belege für diesen Wandel: Reckitt stellte Finish-Geschirrspültabletten in Australien auf eine zu 75 % papierbasierte, über den Hausmüll recyclingfähige Verpackung um (April 2026), während Kao Industrial (Thailand) einen Monomaterial-Nachfüllbeutel mit 100 % Recyclingfähigkeit für Magiclean Floor Cleaner zusammen mit SCGP, SCGC und Dow kommerzialisierte (Juni 2026). Diese Schritte unterstützen die Nachfrage nach heißversiegelbaren, recyclingfähigen Folien, Barrierebeschichtungen, die mit Monomaterial-Recyclingströmen kompatibel sind, sowie nach Umwandlungskapazitäten, die auf Nachfüll- und Konzentrat-SKUs zugeschnitten sind.

Kartonbasierte und hybride erneuerbare/PCR-Polymerstrukturen gewinnen im Haushaltspflegebereich ebenfalls an Bedeutung, ergänzt durch komplexere Verschlüsse, die eine Premiumisierung ermöglichen, ohne die Recyclingfähigkeitsanforderungen zu verletzen. Orkla Home and Personal Care erweiterte die Einführung seines Klar-Waschmittels in Elopak-D-Pak-Kartons unter Verwendung einer Mischung aus postkonsumentem recyceltem Polyethylen und biozirkulärem Polyethylen (Juni 2026), und P&G führte Tide evo Waschmitteltabletten in recyclingfähiger Papierverpackung ein (Februar 2026). Da die PPWR ab dem 12. August 2026 gilt und Verpackungsdesign- sowie Stoffbeschränkungen verschärft, können Lieferanten, die konforme Materialien, Tinten/Klebstoffe und Dosierkomponenten regionsübergreifend qualifizieren können, kurzfristige Einstiegspunkte über Reformulierungs- und Verpackungs-Revalidierungsprogramme bei globalen Markeninhabern finden.

Aktuelle Branchenentwicklungen

- Juni 2026: Reckitt brachte eine zu 75 % papierbasierte, über den Hausmüll recyclingfähige Verpackung für Finish-Geschirrspültabletten in Australien auf den Markt und ersetzte damit kunststoffintensive Formate für eine stark nachgefragte Haushaltspflege-SKU. Dieser Schritt erweitert den Anwendungsfall für papierbasierte Strukturen und Beschichtungs-/Klebstoffsysteme, die Barriere- und Regalleistung aufrechterhalten und dabei die Anforderungen an die Recyclingfähigkeit erfüllen.

- Mai 2026: Amcor kündigte die Fortsetzung der Produktion maßgeschneiderter, wiederbefüllbarer 2-kg- und 3-kg-Behälter an, die von Ocado Retail im Rahmen des Projekts für wiederverwendbare Verpackungen im Vereinigten Königreich verwendet werden, einschließlich Alltagskategorien wie Waschmittel. Die Ausweitung des Pilotprojekts unterstützt Skalierungserkenntnisse zu Spezifikationen langlebiger Behälter, Reinigungs-/Rücklauflogistik und der Interoperabilität von Nachfüllformaten für Haushaltspflegeprodukte.

- Dezember 2024: Smurfit WestRock investierte 40 Millionen USD in eine Werkserweiterung in Warwick, Québec. Die zusätzliche Kapazität unterstützt die Versorgung mit Wellpappe- und papierbasierten Verpackungsformaten, die in der gesamten Vertriebskette für Haushaltspflegeprodukte eingesetzt werden, einschließlich e-Commerce-tauglicher Sekundärverpackungen.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst Verpackungen, die zur Lagerung, zum Schutz, zur Dosierung und zum Versand von Haushaltspflegeprodukten wie Waschmitteln, Geschirrspülmitteln, Oberflächen- und Toilettenreinigern, Lufterfrischern, Insektiziden und Pflegemitteln verwendet werden, gemessen in Wertangaben für Primärpackungen und zugehörige Sekundärpackungen.

Ausschlüsse des Anwendungsbereichs: Industrielle und institutionelle Großgebinde mit einer Kapazität über 10 Litern sind ausgeschlossen.

Übersicht der Segmentierung

- Nach Material

- Kunststoffe

- Papier und Karton

- Metall

- Glas

- Biokunststoffe

- Nach Verpackungstyp

- Flaschen und Hartbehälter

- Beutel und Taschen

- Kartons und Wellpappenboxen

- Metalldosen und Aerosole

- Nachfüllbeutel und Dosiersysteme

- Stickpacks und Sachets

- Nach Produktkategorie

- Wäschepflege

- Geschirrspülen

- Oberflächen- und Toilettenreiniger

- Luftpflege

- Insektizide

- Polituren und Spezialreiniger

- Nach Formfaktor

- Flüssigkeiten

- Pulver

- Kapseln/Tabs

- Gele

- Sprays/Schäume

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Südamerika

- Brasilien

- Argentinien

- Übriges Südamerika

- Europa

- Vereinigtes Königreich

- Deutschland

- Frankreich

- Italien

- Spanien

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Japan

- Indien

- Südkorea

- Australien und Neuseeland

- Übriges Asien-Pazifik

- Naher Osten

- Israel

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Türkei

- Übriger Naher Osten

- Afrika

- Südafrika

- Ägypten

- Nigeria

- Übriges Afrika

- Nordamerika

Datenquellen, Marktbewertung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die äußeren Grenzen der Nachfrage festzulegen und die Annahmen realistisch zu halten, bevor wir zu den Interviews übergingen. Wir prüften öffentliche Referenzquellen wie UN Comtrade und nationale Zollportale für Handelsrichtungen, die US-EPA und die Europäische Kommission für den Kontext von Verpackungs- und Chemikalienkennzeichnung sowie Quellen wie die Weltbank und die OECD für makroökonomische Indikatoren im Zusammenhang mit dem Verbrauch von Haushaltspflegeprodukten.

Um die Verpackungsnachfrage mit der Endverbrauchsaktivität zu verknüpfen, lasen wir außerdem Veröffentlichungen von Verpackungsverbänden und Nachhaltigkeitsfahrpläne sowie Geschäftsberichte, Investorenpräsentationen und seriöse Presseberichte von Verpackungsverarbeitern und Eigentümern von Haushaltspflegeprodukten. Zum Abgleich von Unternehmens-Fußabdrücken und geschätzter Verpackungsexposition nutzten wir kostenpflichtige Abonnements mit Fokus auf Unternehmensfinanzdaten und -informationen, Nachrichten und Finanzdaten sowie eine Import-Export-Datenbank auf Sendungsebene, sofern sie zur Validierung von Material- und Formatströmen bei Verpackungen beitrug. Die hier aufgeführten Quellen sind lediglich beispielhaft, und für die Datenerhebung, Validierung und Forschungsklärung wurden zahlreiche weitere öffentliche Dokumente und Datensätze herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und Umfragen mit Verpackungsherstellern, Materiallieferanten, Verarbeitern und nachgelagerten Akteuren, die Verpackungen für Marken im Haushaltspflegebereich kaufen oder spezifizieren. Die Eingaben wurden in APAC, EMEA und Amerika erhoben, sodass das Modell lokale Formatpräferenzen, regulatorische Druckpunkte und beobachtete Preisbewegungsmuster widerspiegelt, und die Annahmen wurden anschließend mit den Sekundärforschungsindikatoren trianguliert.

Verteilung der Befragten der Primärforschung

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 27 % | CXOs: 18 % | APAC: 41 % |

| Mittleres Segment: 54 % | Funktions-/Bereichsleiter: 38 % | EMEA: 36 % |

| Kleinere Akteure: 19 % | Manager: 44 % | Amerika: 23 % |

Marktbewertung & Prognose

Die Marktbewertung wurde mittels eines Top-Down-Nachfragemodells erstellt, bei dem Verbrauchssignale im Haushaltspflegebereich unter Verwendung des Packformat-Mixes und der typischen Materialintensität in einen Verpackungswert umgewandelt werden, gefolgt von einer Preiszuordnung auf Format- und Materialebene. Der Gesamtwert wurde anschließend durch selektive Bottom-Up-Näherungen bestätigt, hauptsächlich durch Abgleiche mit der Umsatzexposition von Lieferanten und Verarbeitern sowie stichprobenartige ASP-x-Volumen-Berechnungen für gängige Formate wie Flaschen, Beutel und Metalldosen, die uns halfen, Ausreißer zu korrigieren.

Zu den wichtigsten Eingaben des Modells zählten Volumina der Haushaltspflegekategorien (Waschmittel, Geschirrspülmittel, Oberflächenreiniger, Lufterfrischer und Insektizide), Packformatanteile (starr vs. flexibel sowie Nachfüll-Durchdringung), Preisentwicklung von Kunststoffgranulat und Papier, Ziele zur Gewichtsreduzierung und zum Rezyklatanteil, die den Materialverbrauch beeinflussen, sowie der E-Commerce-Sendungsmix, der die Anforderungen an Sekundärverpackungen verändert. Wo direkte Volumensignale für eine Teilregion oder ein Nischenformat schwach waren, wurden Proxy-Variablen wie Haushaltsausgaben und handelsbezogene Materialverfügbarkeit verwendet und anschließend in Interviews erneut überprüft.

Die Prognosen wurden mittels Szenarioanalyse erstellt, unterstützt durch Ausblicke auf Variablenebene, die von Branchenteilnehmern erhoben wurden. Die Szenarien wurden an erwartete Verschiebungen bei der Nachfüll-Akzeptanz, den Zeitplänen für die Einhaltung der Nachhaltigkeitsvorschriften und der Preisentwicklung von Verpackungen nach Material ausgerichtet. Wir haben die Modellschritte wiederholbar gehalten, sodass die Gesamtwerte anhand klarer Eingaben erklärt und stresstestet werden können, anstatt auf verdeckten Anpassungen zu beruhen.

Datenvalidierung & Aktualisierungszyklus

Die Ergebnisse wurden durch Triangulation über drei Ebenen überprüft: Nachfragesignale nach Kategorie, Annahmen zum Verpackungsmix und implizierte Preisgestaltung, sodass extreme Ausschläge frühzeitig erkannt wurden. Abweichungsprüfungen wurden nach Region und nach Hauptformat durchgeführt, und Anomalien führten zu einer erneuten Prüfung der zugrunde liegenden Treiber, gefolgt von gezielten erneuten Kontaktaufnahmen mit Befragten, sofern erforderlich.

Vor der Freigabe durchläuft das Modell und die Erläuterung mehrstufige Analystenprüfungen, sodass die Logik mit den tatsächlichen Entwicklungen vor Ort und in öffentlichen Daten übereinstimmt. Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen bei wesentlichen Ereignissen, wie größeren Regulierungsänderungen oder starken Rohstoffpreisschwankungen. Unmittelbar vor der Auslieferung führt ein Analyst eine erneute Durchsicht durch, damit die Kunden die aktuellste Sichtweise erhalten.

Marktgröße für Verpackungen im Haushaltspflegebereich von Mordor Intelligence im Vergleich zu anderen veröffentlichten Schätzungen

Veröffentlichte Marktwerte für Verpackungen im Haushaltspflegebereich unterscheiden sich oft, da jeder Herausgeber die Abdeckung von Haushaltspflegeprodukten auf seine eigene Weise definiert und dann Verpackungsebenen bei Primär- und Sekundärpackungen unterschiedlich erfasst. Unterschiede zeigen sich auch, wenn ein Modell einen detaillierten Packformat-Mix und eine Preisgestaltung nach Material verwendet, während ein anderes breitere Verpackungssummen mit weniger Anpassungsschritten nutzt.

Industrielle und institutionelle Großgebinde mit einer Kapazität über 10 Litern liegen außerhalb des Anwendungsbereichs von Mordor Intelligence, und die Gesamtwerte können höher ausfallen, wenn diese Großformatnutzungen in denselben Nachfragepool einbezogen werden. Die Bandbreite ergibt sich auch daraus, ob Nachfüllbeutel als eigenständiges Format bewertet oder insgesamt der flexiblen Verpackung zugeordnet werden, wie schnell Preisänderungen bei Kunststoffgranulat und Papier fortgeschrieben werden und ob der Markt nur nach einem festen Kalender aktualisiert oder nach größeren Rohstoffbewegungen erneut überprüft wird.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 39,18 Mrd. USD (2026) | |

| Branchenherausgeber A | 45,17 Mrd. USD (2025) | Verwendet ein früheres Basisjahr und scheint eine breitere Abdeckung des Haushaltspflegebereichs über Produkte und Verpackungsebenen hinweg anzuwenden, was den Ausgangswert erhöhen kann, bevor Mix- und Preisannahmen für spätere Jahre angewendet werden. |

| Branchenherausgeber B | 33,92 Mrd. USD (2026) | Geht von einem niedrigeren Wert für 2026 aus, der wahrscheinlich eine engere Einbeziehung von Formaten oder konservativere Annahmen zur Preisentwicklung von Materialien bei Kunststoff- und papierbasierten Verpackungen widerspiegelt. |

Insgesamt weichen die Zahlen hauptsächlich aufgrund von Randbereichen des Anwendungsbereichs, der Ausrichtung des Basisjahres und der Art, wie Verpackungsmix und Materialpreise in Werte übersetzt werden, voneinander ab. Wenn derselbe Satz von Nachfragetreibern durch konsistente Umwandlungsschritte geführt und anschließend anhand von Interview-Rückmeldungen überprüft wird, lässt sich die Marktgröße Jahr für Jahr leichter nachvollziehen und erklären.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Markt für Haushaltsproduktverpackungen?

Der Markt wird im Jahr 2026 auf USD 39,18 Milliarden bewertet und soll bis 2031 bei einer CAGR von 5,03 % USD 50,07 Milliarden erreichen.

Welche Region führt den Markt für Haushaltsproduktverpackungen an?

Asien-Pazifik entfällt auf 38,45 % des globalen Umsatzes aufgrund von Urbanisierung, steigenden Einkommen und raschem E-Commerce-Wachstum.

Warum wachsen Nachfüllbeutel schneller als Hartflaschen?

Nachfüllbeutel reduzieren den Materialeinsatz, stimmen mit Kreislaufwirtschaftsvorschriften überein und unterstützen IoT-fähige Dosiersysteme, was eine CAGR von 9,42 % über 2026–2031 antreibt.

Wie wirken sich EPR-Gebühren auf Verpackungshersteller aus?

Die erweiterte Herstellerverantwortung verlagert Abfallbewirtschaftungskosten auf Marken, erhöht die Verpackungsausgaben um 2–5 % und schafft gleichzeitig Anreize für recycelbare Monomaterial-Designs.

Welche Herausforderungen bestehen beim Recyclatanteil in Haushaltsproduktverpackungen?

Begrenzte Verfügbarkeit von lebensmittelechtem PCR, langwierige behördliche Genehmigungen und höhere Kosten – 20–40 % über Neuharzen – behindern die Erfüllung öffentlicher Nachhaltigkeitsverpflichtungen.

Seite zuletzt aktualisiert am: