Marktgröße und Marktanteil für Verpackungen für Körperpflegeprodukte

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 26.28 Milliarden US-Dollar |

| Marktgröße (2031) | 32.12 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.09% CAGR |

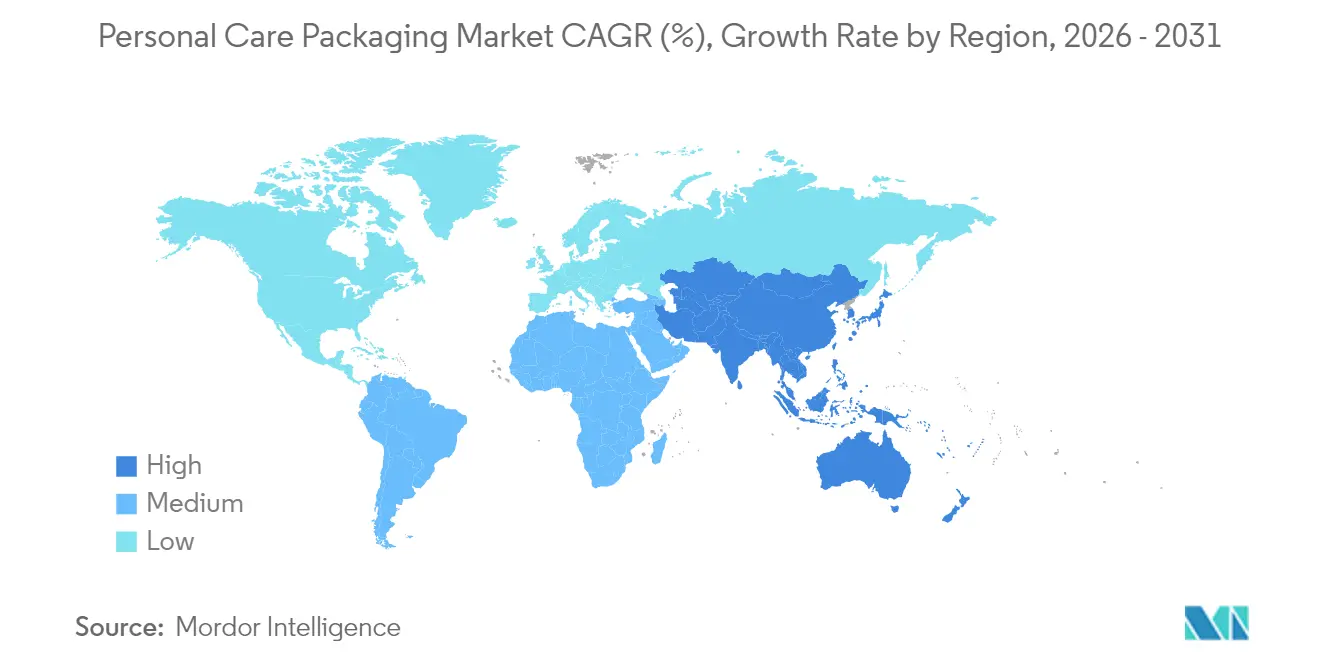

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

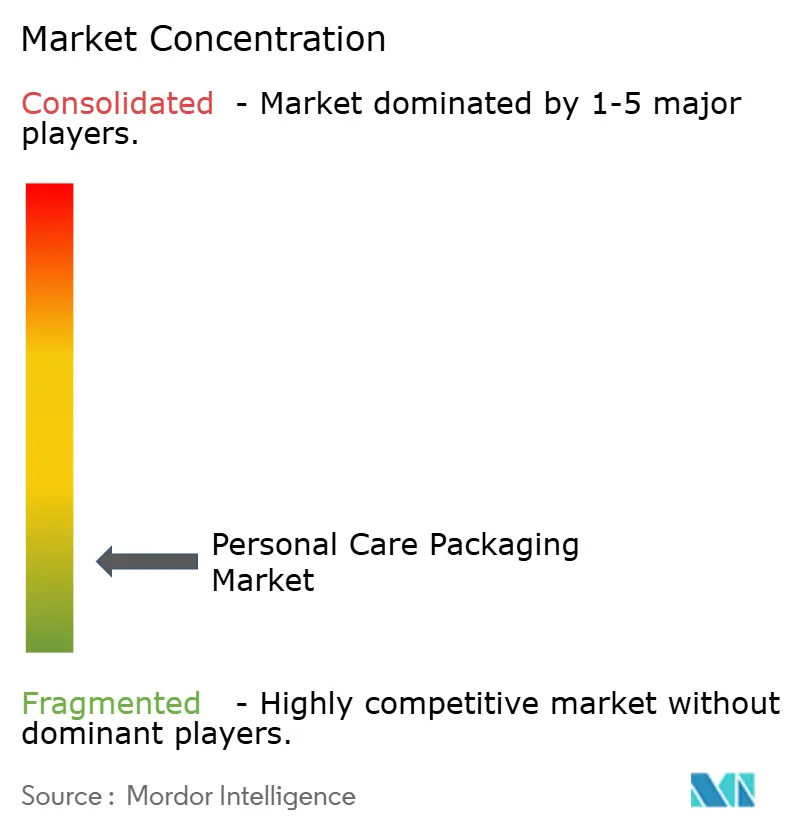

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Marktanalyse für Verpackungen für Körperpflegeprodukte von Mordor Intelligence

Die Marktgröße für Verpackungen für Körperpflegeprodukte wurde im Jahr 2025 auf 25,14 Milliarden USD geschätzt und soll von 26,28 Milliarden USD im Jahr 2026 auf 32,12 Milliarden USD bis 2031 wachsen, bei einer CAGR von 4,09 % während des Prognosezeitraums (2026–2031).

Verschärfte Vorschriften zum Anteil an Post-Consumer-Rezyklaten (PCR), der Bedarf des E-Commerce an versandfertigen Verpackungen sowie die Premiumisierung durch Verbraucher drängen den Sektor gemeinsam weg von der Massenversorgung hin zu präzisionstechnisch gefertigten Formaten. Kunststoffe bleiben das volumenmäßige Rückgrat, doch flexible Beutel, Mono-Material-Tuben und Nachfüllkartuschen gewinnen an Dynamik, da sie Frachtkosten senken und das Recycling vereinfachen. Das Investitionskapital der Verarbeiter fließt nun in Partnerschaften mit chemischen Recyclingunternehmen und Edge-KI-Inspektionslinien, die Rüstabfälle reduzieren, während Markeninhaber Harzverträge neu verhandeln, um Rohstoffschwankungen abzusichern. Der Wettbewerbsfokus verlagert sich von reiner Skalierung hin zu modularen Plattformen, die Verschluss- oder Dosierungsänderungen ohne Umrüstung ermöglichen, sodass Vermarkter Sondereditionsprodukte zu geringeren Kosten und in kürzerer Zeit auf den Markt bringen können.

Wichtigste Erkenntnisse des Berichts

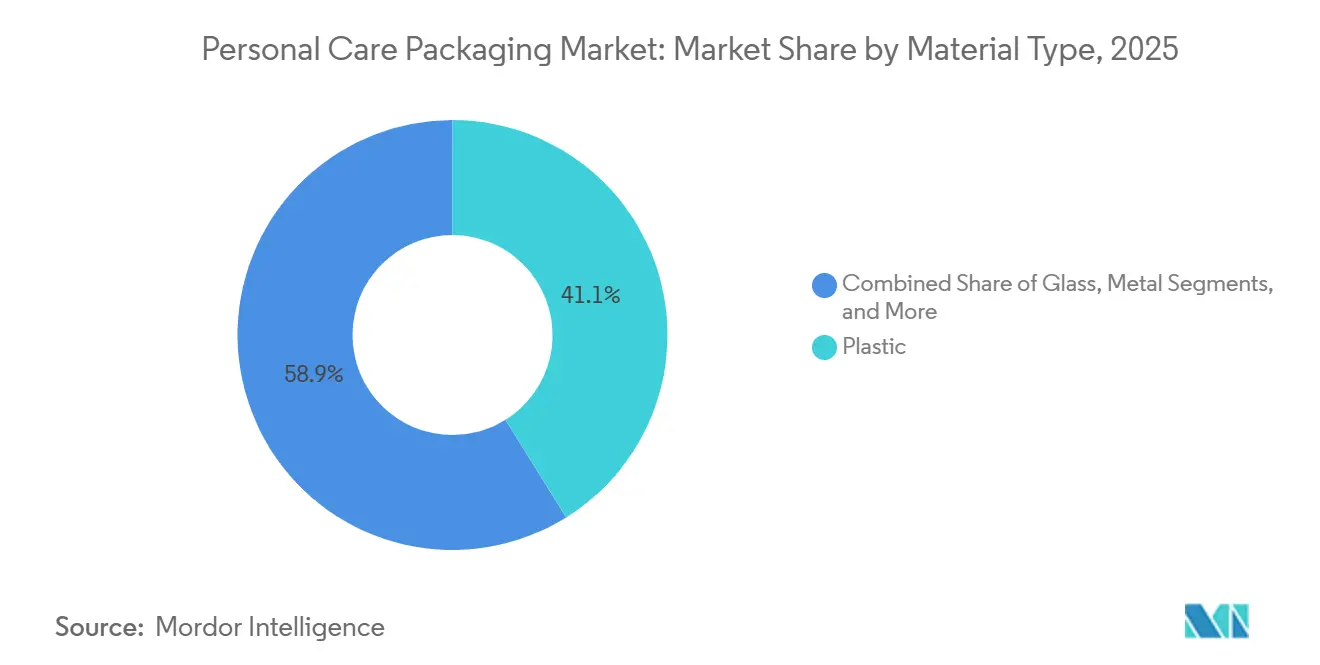

- Nach Materialtyp hielt Kunststoff im Jahr 2025 einen Marktanteil von 41,12 % am Markt für Verpackungen für Körperpflegeprodukte und soll bis 2031 eine CAGR von 4,89 % erzielen.

- Nach Verpackungsformat entfielen im Jahr 2025 62,76 % des Marktes für Verpackungen für Körperpflegeprodukte auf starre Varianten, während flexible Formate mit einer CAGR von 4,51 % bis 2031 das stärkste Wachstum verzeichneten.

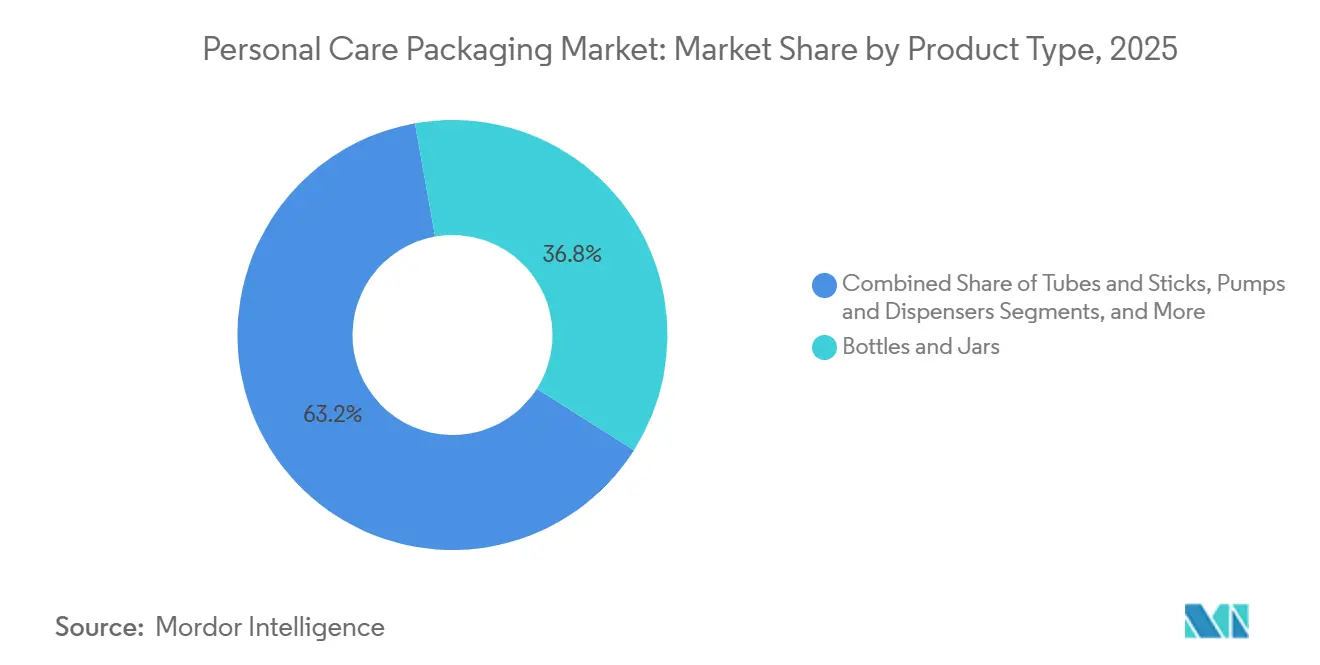

- Nach Produkttyp entfielen im Jahr 2025 36,81 % des Umsatzes auf Flaschen und Gläser, während Beutel und Sachets im Zeitraum 2026–2031 voraussichtlich um 5,27 % wachsen werden.

- Nach Anwendung führte Hautpflege im Jahr 2025 mit einem Wertanteil von 31,12 %; Deodorants und Düfte verzeichnen die höchste prognostizierte CAGR von 5,44 % bis 2031.

- Nach Geografie entfielen im Jahr 2025 33,37 % des Umsatzes auf den asiatisch-pazifischen Raum, während für Südamerika im Zeitraum 2026–2031 eine CAGR von 5,08 % prognostiziert wird.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse im Markt für Verpackungen für Körperpflegeprodukte

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Premiumisierung von Beauty-SKUs in Schwellenmärkten | +0.8% | Schwerpunkt asiatisch-pazifischer Raum, Südamerika, Naher Osten | Mittelfristig (2–4 Jahre) |

| Omni-Channel-Fulfillment treibt schützende und versandfertige Verpackungen voran | +0.7% | Global, konzentriert in Nordamerika und Europa | Kurzfristig (≤ 2 Jahre) |

| Nachhaltigkeitsvorschriften, die mehr als 30 % PCR-Anteil vorschreiben | +0.9% | Europa und Nordamerika, Ausstrahlungseffekte auf den asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Schnelle Verbreitung von Nachfüll-Spendeformaten für den Heimgebrauch | +0.6% | Städtische Zentren in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Edge-KI-gestützte Abfülllinien zur Senkung der SKU-Kosten | +0.5% | Global, frühe Einführung in Nordamerika und dem asiatisch-pazifischen Raum | Langfristig (≥ 4 Jahre) |

| Explosives Wachstum der Männerpflege in Südostasien | +0.6% | Südostasien (Indonesien, Vietnam, Philippinen, Thailand) | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Premiumisierung von Beauty-SKUs in Schwellenmärkten

Steigende Mittelklasseeinkommen in Indien, Brasilien und China lenken Käufer hin zu Markenpflegeprodukten, die in Glas, Aluminium und hochwertigen Kunststoffen verpackt sind und Qualität signalisieren.[1]Economic Times, "Indiens Beauty- und Körperpflegemarkt wächst 2025 um 12 Prozent," economictimes.indiatimes.com Indiens Beautysektor wuchs 2025 um 12 %, da städtische Verbraucher auf geprägte Flaschen, metallisierte Gläser und manipulationssichere Pumpen umstiegen. Die brasilianische Marke Natura weitete nachfüllbare Glasprogramme aus, die Beständigkeit als Nachhaltigkeitsbeweis positionieren und so Premium-Regalpreise fördern. In China verzeichneten Städte der zweiten Reihe einen Anstieg von 18 % bei Seren für die Männerpflege, die luftdichte Spender erfordern, um Wirkstoffe zu schützen und wissenschaftliches Branding zu unterstreichen. Investitionen der Verarbeiter verlagern sich daher auf Heißprägung, Vakuummetallisierung und Airless-Pumpenlinien, die Aufträge mit höheren Margen liefern und gleichzeitig den Anforderungen des Handels an Luxusästhetik gerecht werden.

Omni-Channel-Fulfillment treibt schützende und versandfertige Verpackungen voran

Der Beauty-E-Commerce erreichte 2025 35 % des nordamerikanischen Umsatzes und 28 % in Europa, was das Verpackungsdesign hin zu Varianten verlagert, die die Paketsortierung überstehen und gleichzeitig präsentationsfähig bleiben.[2]McKinsey and Company, "Beauty-E-Commerce-Verpackungstrends 2025," mckinsey.com Amcors doppelwandiger flexibler Beutel reduzierte die Bruchrate bei Direktlieferungen an Verbraucher um 40 % und bewies, dass dünne, starre Flaschen durch leichtere Folien ersetzt werden können. Händler verlangen auch Verpackungen, die ohne zusätzliches Füllmaterial vom Ladenregal in den Versandkarton wechseln können, was stapelbare starre Flaschen mit integrierten Griffen und an Belastungspunkten verstärkte Beutel fördert. Da die Frachtkosten durchschnittlich 8–12 % der Gesamtkosten ausmachen, bevorzugen Versender Designs, die die Palettendichte erhöhen und Gebühren für das Volumengewicht reduzieren.

Nachhaltigkeitsvorschriften, die mehr als 30 % PCR-Anteil vorschreiben

Die EU-Verordnung 2025/40 verpflichtet Kunststoffverpackungen, bis 2030 mindestens 30 % PCR zu enthalten, was Verarbeitungspartnerschaften mit chemischen Recyclingunternehmen und Investitionen in die Rückverfolgbarkeit der Lieferkette katalysiert. L'Oréal strebt bis 2030 weltweit 50 % PCR an, was die Neuverhandlung von Polyethylen- und Polypropylenverträgen erzwingt, die kosmetischen Reinheitsstandards entsprechen. Kaliforniens Senate Bill 54 spiegelt die europäischen Schwellenwerte wider, sodass multinationale Konzerne ihre Portfolios weltweit harmonisieren, um doppelte Werkzeugkosten zu vermeiden. Die Offenlegungsnormen der ISO 14021 verschärfen die Nachweisanforderungen für „recycelbar”-Angaben, erhöhen die Compliance-Budgets, decken aber auch Greenwashing auf. PCR-Aufschläge von 5–8 % gegenüber Neuware erhöhen die Inputkosten, doch Marken nehmen dies in Kauf, da Nachhaltigkeitsnachweise die Verbraucherwahl zunehmend beeinflussen.

Schnelle Verbreitung von Nachfüll-Spendeformaten für den Heimgebrauch

Nachfüllsysteme wuchsen in Europa und Nordamerika schnell, da Marken darum wetteiferten, Einwegkunststoffe zu reduzieren. Unilevers Nachfüllstationen wurden auf 150 britische Geschäfte ausgeweitet, reduzierten das Verpackungsgewicht pro Nutzung um 70 % und verringerten die Transportemissionen durch Konzentratlogistik. L'Oréals nachfüllbarer Lippenstift verwendet Magnetkartuschen, die nach dem Erstkauf des Etuis mit einem Rabatt von 40 % gegenüber herkömmlichen Einheiten verkauft werden und so Kundenbindung erzeugen. Frankreichs AGEC-Gesetz setzt bis 2030 ein Ziel von 20 % nachfüllbaren Produkten im Großhandel, was Investitionen in Spenderdesign und Rücklogistik für Sammlung und Hygienisierung ankurbelt. Konzentratbeutel in langlebigen Behältern verlagern das Volumen auf flexible Folien und fördern wiederkehrende Online-Bestellungen, die Komfort mit Nachhaltigkeitsbotschaften verbinden.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Volatile Polyolefin- und PET-Rohstoffpreise | -0.6% | Global, besonders ausgeprägt im asiatisch-pazifischen Raum und in Europa | Kurzfristig (≤ 2 Jahre) |

| Verbote von Einwegkunststoffen in der EU und ausgewählten US-Bundesstaaten | -0.5% | Europa und Nordamerika (Kalifornien, Washington, New York) | Mittelfristig (2–4 Jahre) |

| Engpässe in der Lieferkette bei Aluminium und Glas | -0.4% | Global, konzentriert in Europa und Nordamerika | Mittelfristig (2–4 Jahre) |

| Zunahme fester Körperpflegeprodukte als Ersatz für Primärverpackungen | -0.3% | Städtische Zentren in Nordamerika und Europa | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Volatile Polyolefin- und PET-Rohstoffpreise

Polyethylen und PET schwankten im Jahr 2024 quartalsweise um 15–25 %, was die Margen von Verarbeitern komprimierte, die an 60–90-tägige Verkaufspreise gebunden waren.[3]ICIS, "PET-Harzpreise volatil inmitten von Angebots- und Nachfrageverschiebungen," icis.com PCR-PET wird mit einem Aufschlag von 10–15 % gegenüber Neu-PET gehandelt, was die Volatilität für Unternehmen verstärkt, die Recyclatanteils-Mandate verfolgen. Kleinere Akteure ohne Absicherungsinstrumente stiegen aus oder fusionierten, wie drei europäische Tubenhersteller belegen, die 2025 verkauft wurden. Auf Preisanstiege folgen Investitionspausen, die die Installation neuer Extrusions- oder Blasformlinien verzögern und die Versorgungsreaktionsfähigkeit einschränken. PCR-PET wird mit einem Aufschlag von 10–15 % gegenüber Neuware gehandelt, was die Volatilität für Unternehmen, die Recyclatanteils-Mandate verfolgen, weiter verstärkt. Marken reagieren mit dem Abschluss jährlicher Harzverträge, die opportunistische Einsparungen opfern zugunsten von Budgetsicherheit, doch die Strategie hemmt die kurzfristige Flexibilität.

Verbote von Einwegkunststoffen in der EU und ausgewählten US-Bundesstaaten

Die Einwegkunststoffrichtlinie der EU schränkt nicht recycelbare Artikel ein. Kaliforniens SB 54 weitet ähnliche Regeln aus und fragmentiert den US-Markt.[4]Kalifornisches Parlament, "Senate Bill 54: Gesetz zur Herstellerverantwortung für Kunststoffverschmutzung," leginfo.legislature.ca.gov Marken rüsten entweder Verpackungen um, um der strengsten globalen Regel zu entsprechen, oder pflegen regionsspezifische SKUs, was die Lagerkomplexität und den Amortisationsdruck bei Werkzeugen erhöht, insbesondere für kleinere Unternehmen. Zertifizierungsunklarheiten bei kompostierbaren oder neuartigen biobasierten Folien verlangsamen die Materialinnovation zusätzlich, da die kommunale Infrastruktur lückenhaft bleibt. Händler verhängen zusätzliche Rückbelastungen für nicht konforme Verpackungen, drücken die Margen und beschleunigen den Wechsel zu Mono-Material-Polyethylentuben, Karton-Sekundärverpackungen oder Aluminiumformaten, die Recyclingfähigkeitstests bestehen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoffe behaupten die Führungsposition, während biobasierte Varianten an Bedeutung gewinnen

Kunststoffe generierten 2025 41,12 % des Umsatzes und sind, unterstützt durch die Integration von PCR und Bioharzen, auf dem Weg zur schnellsten CAGR von 4,89 % bis 2031, was ihre Vorrangstellung im Markt für Verpackungen für Körperpflegeprodukte festigt. Polyethylenbeutel und Quetschtuben dominieren, da chemische Beständigkeit und Heißsiegelfestigkeit mit Konzentrat-Nachfüllungen übereinstimmen, während Polypropylen bei Verschlüssen und Pumpen glänzt, die Ermüdungsbeständigkeit erfordern. PET hält seinen Anteil bei klaren starren Flaschen zum Schutz von Düften, auch wenn PVC unter dem europäischen Ausstiegsdruck aufgrund von Weichmachermigration zurückgeht. Zuckerrohrbasiertes Polyethylen und Mais-PLA gewinnen 3 % des Kunststoffsegments, bevorzugt von Marken, die bereit sind, zweistellige Aufschläge zu zahlen, um Nachhaltigkeit auf der Verpackung zu kennzeichnen.

Glas, das 2025 einen Anteil von 22 % ausmacht, punktet bei Prestige-Düften, wo Gewicht Handwerkskunst signalisiert, doch Bruchschäden im E-Commerce und höhere Frachtkosten hemmen die Volumenskalierung. Aluminiums 18-prozentiger Anteil, getrieben durch Deodorant-Aerosole und Reiseformate, profitiert von der Erzählung der unendlichen Recyclingfähigkeit. Der 19-prozentige Anteil von Karton konzentriert sich auf Faltschachteln, die Markenstorys erzählen, obwohl Feuchtigkeitsempfindlichkeit die Verwendung als Primärverpackung einschränkt. Zusammen halten diese Dynamiken Kunststoffe im Kern des Marktes für Verpackungen für Körperpflegeprodukte, doch steigende biobasierte Optionen erweitern die Materialauswahl und ermutigen Verarbeiter, ihre Extruderportfolios zu diversifizieren.

Nach Verpackungsformat: Starre Verpackungen behalten den Skalenvorteil, während flexible Formate beschleunigen

Starre Einheiten machten 2025 62,76 % des Wertes aus und behaupten ihre Dominanz aufgrund der etablierten Abfülllinieninfrastruktur und der Regalwirkung, die für Haut- und Haarpflege entscheidend ist. Integrierte Pumpen und Aerosolventile stärken das Markenvertrauen durch präzise Dosierung und unterstützen höhere Preispunkte im Markt für Verpackungen für Körperpflegeprodukte. Flexible Verpackungen, die verbleibenden 37,24 %, übertreffen den Markt mit einer CAGR von 4,51 %, angetrieben durch E-Commerce-Robustheit, Materialeinsparungen von bis zu 70 % und regulatorische Ökomodulationsgebühren, die schwere, starre Artikel bestrafen.

Amcors doppelwandiger Beutel, der Barriere- und Polsterschichten vereint, beweist den nächsten Schritt, indem er separate Einlagen eliminiert und gleichzeitig Bruchreklamationen halbiert. Präferenzen für Nachfüllplattformen verlagern sich weiter hin zu flexiblen Konzentraten, da Mehrwegbeutel Frachtemmissionen über mehrere Badezimmerzyklen amortisieren. Unterdessen mildern starre Hersteller den Marktanteilsverlust durch Leichtbau und die Einhaltung von Anforderungen an befestigte Verschlüsse, um EU-Richtlinien zu erfüllen, ohne auf Verbrauchervertrautheit zu verzichten.

Nach Produkttyp: Flaschen und Gläser verankern die Ausgaben, Beutel bieten das schnellste Wachstumspotenzial

Flaschen und Gläser lieferten 2025 36,81 % des Umsatzes, wobei PET-Flaschen die Massenhaarpflege anführen und Glasgläser Prestige-Cremes verankern. Transparente Wände ermöglichen es Nutzern, den Füllstand zu überwachen, was Wiederholungskäufe im Markt für Verpackungen für Körperpflegeprodukte fördert. Pumpen und Spender folgen mit 21 %, ausgezeichnet durch AptarGroups SimpliSqueeze-Ventil von 2025, das viskose Seren dosiert, Überdosierung eindämmt und Premium-Wahrnehmungen verstärkt.

Beutel und Sachets, die bis 2031 voraussichtlich um 5,27 % wachsen werden, profitieren von der Nachfrage nach Probengrößen, Reisevorschriften und der Wirtschaftlichkeit von Heimnachfüllungen. Einwegbeutel sind in Europa und ausgewählten US-Bundesstaaten verboten, was Marken zu wiederverschließbaren Mehrwegbeuteln drängt, die Recyclinggrenzwerte erfüllen. Verschlüsse und Kappen, 2025 mit 15 %, wechseln zu befestigten Designs, die Bruchteile eines Cents zu den Stückkosten hinzufügen, aber regulatorische Strafen vermeiden. Mono-Material-Airless-Spender und Tropferbaugruppen sind ideal für sauerstoffempfindliche Formulierungen, erschließen Nischenumsätze und erhöhen die durchschnittlichen Verkaufspreise für Verarbeiter.

Nach Anwendung: Hautpflege führt beim Umsatz, Deodorants und Düfte übertreffen das Wachstum

Hautpflege lieferte 2025 31,12 % des Umsatzes, da Seren, Feuchtigkeitscremes und Sonnenschutzmittel komplexe Barriereverpackungen erfordern, die Premium-Margen im Markt für Verpackungen für Körperpflegeprodukte rechtfertigen. Haarpflege mit 24 % kämpft mit festen Shampoo-Riegeln, die die Flaschennachfrage reduzieren, doch Farb- und Anti-Schuppen-Flüssigkeiten halten den PET-Flaschendurchsatz aufrecht.

Deodorants und Düfte prognostizieren die schnellste CAGR von 5,44 % bis 2031, da die Männerpflege in Südostasien zunimmt und Premium-Parfums in Lateinamerika durch steigende verfügbare Einkommen an Zugkraft gewinnen. Aerosol-Aluminiumdosen und geformte Glasflacons dominieren diese Kategorien und erhöhen den durchschnittlichen Verpackungswert. Mundpflege liegt bei 16 %, wobei laminierte Zahnpastatuben auf Mono-Material-PE-Designs umgestellt werden, die das Recycling vereinfachen. Make-up, Babypflege und Reiseartikel füllen den Rest, wobei jede Kategorie leichte oder nachfüllbare Formate übernimmt, um den Abfallschwellenwerten des Handels zu entsprechen.

Geografische Analyse

Der asiatisch-pazifische Raum hielt 2025 einen Anteil von 33,37 % und bleibt der Anker des Marktes für Verpackungen für Körperpflegeprodukte. Chinas Premium-Duftlaunches setzen auf nachfüllbares Glas, um umweltbewusste Käufer anzusprechen, während Indiens städtische Verbraucher auf metallisierte Pumpen für Haut- und Haarpflege umsteigen. Das zweistellige Wachstum der Männerpflege in Südostasien treibt Aluminium-Aerosoldosenlinien an, während Japans alternde Gesellschaft Anti-Aging-Airless-Spender unterstützt. Südkoreas exportorientierte K-Beauty-Labels spezifizieren feuchtigkeitsbarrierefähige Beutel, die tropische Transporte überstehen, und Australien setzt früh auf 30-%-PCR-Mandate und dient als Testfeld für Rückverfolgbarkeitstechnologie vor einem asienweiten Rollout.

Europa kontrollierte 2025 28 %, geprägt durch strenge PCR-Quoten, Vorschriften für befestigte Verschlüsse und Ökolabel-Audits, die Verarbeiter in Allianzen mit chemischen Recyclingunternehmen drängen. Deutschland und Frankreich skalieren Nachfüllgänge in Geschäften, reduzieren das Material pro Nutzung um 70 % und binden Käufer an langlebige Behälter. Italien und Spanien setzen auf Glasflacons, um Luxus in Duftclustern auszudrücken, doch Fracht und Bruchschäden dämpfen das Mengenwachstum. Osteuropa, angeführt von Polen, zieht Nearshoring von Verarbeitern an, das niedrigere Arbeitskosten mit regionaler Nähe verbindet und Tuben- und Verschlusskapazitäten für westliche Marken hinzufügt.

Nordamerika trug 2025 22 % des Umsatzes bei, wobei die US-amerikanischen Omni-Channel-Anforderungen Verpackungen fördern, die ohne zusätzliches Füllmaterial vom Regal zur Haustür gelangen. Kanadas schrittweises Verbot von Einwegkunststoffen beschleunigt Mono-Material-Flexibles und Karton. Mexikos Nearshoring-Kapazitäten mildern Zoll- und Lieferzeitbeschränkungen für US-Marken. Unterschiedliche Staatsgesetze, insbesondere Kaliforniens SB 54 und Washingtons Verpackungssteuer, erhöhen die Komplexität und veranlassen eine landesweite Übernahme des strengsten Standards, um fragmentierte Portfolios zu vermeiden.

Südamerika, das bis 2031 voraussichtlich mit einer CAGR von 5,08 % wachsen wird, profitiert von Brasiliens nachfüllbaren Glasprogrammen und Argentiniens aufstrebenden städtischen Käufern, die ihr Einkommen in importierte Düfte investieren, die erhöhte Verpackungswerte erfordern. Der Nahe Osten mit 8 % konzentriert sich auf ornamentales Glas und metallisierte Verschlüsse für Luxusdüfte, wobei die Türkei als Verarbeitungszentrum fungiert. Afrikas 7-prozentiger Marktanteil stützt sich stark auf Sachets für Erschwinglichkeit, doch kommunale Verbote von Einwegkunststoffen drängen die Märkte hin zu wiederverschließbaren Mehrwegbeuteln.

Wettbewerbslandschaft

Die Top-10-Anbieter, darunter Albea, Amcor, AptarGroup, Gerresheimer, HCP Packaging, Silgan Holdings und Verescence, kontrollieren rund 45 % der globalen Kapazität. Diese Dominanz lässt jedoch eine Lücke für regionale Spezialisten, insbesondere in Bereichen wie Mono-Material-Tuben und Airless-Pumpen. Die Wettbewerbslandschaft verlagert ihren Fokus zunehmend auf modulare Plattformen. Diese Plattformen ermöglichen Verschlusswechsel und Dosierungsanpassungen ohne Umrüstung. Ein Beleg für diesen Trend ist Amcors Moda-System, das die SKU-Proliferationskosten erfolgreich um 20 % gesenkt hat. Ebenso erzielt AptarGroups SimpliSqueeze-Ventil, bekannt für seine präzise Dosierkontrolle, im Luxus-Hautpflegesegment einen Preisaufschlag von 15–25 %.

Die Sicherung von Post-Consumer-Rezyklat-Harz (PCR) ist zu einem strategischen Schritt geworden, der eine Welle von Vorwärtsintegrations-Deals ausgelöst hat. Ein Paradebeispiel ist Amcors Partnerschaft vom Januar 2026, die 50.000 Tonnen pro Jahr PCR-PET sicherte und die Bedeutung der Absicherung gegen Rohstoffrisiken unterstreicht. Im Bereich Fusionen und Übernahmen erweitert Silgans Übernahme eines brasilianischen Tubenherstellers für 120 Millionen USD nicht nur seine Nearshore-Präsenz, sondern unterstreicht auch den Konsolidierungstrend der Branche. Unterdessen halbiert Verescence's Innovation bei der Herstellung von leichterem Glas nicht nur die Frachtemmissionen, sondern sichert auch die anhaltende Relevanz von Glas in der Verpackung.

Während etablierte Akteure dominieren, wagen sich Startups in innovative Bereiche vor und erkunden Algenpfolien und Myzel-Verschlüsse. Diese Newcomer kämpfen jedoch mit erheblichen Herausforderungen: Sie sehen sich Kostenaufschlägen von 50–100 % gegenüber und müssen unbekannte regulatorische Wege navigieren, was ihre Verbreitung begrenzt hält. Auf der technologischen Front machen Edge-KI-Bildverarbeitungssysteme Furore. Diese Systeme minimieren nicht nur Ausschuss durch Defekte, sondern ermöglichen auch Mikro-Batch-Läufe. Diese Fähigkeit erlaubt es Marken, Mikrosegmentierung zu bedienen und so den Mehrwert für Verarbeiter über die bloße Massenformgebung hinaus zu steigern.

Marktführer im Bereich Verpackungen für Körperpflegeprodukte

Albéa S.A.

HCP Packaging Group

Gerresheimer AG

Amcor plc

AptarGroup, Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2026: Amcor ist eine Partnerschaft mit einem europäischen chemischen Recyclingunternehmen eingegangen, um 50.000 t/Jahr PCR-PET zu sichern, und investiert gemeinsam in Sortier- und Waschanlagen, um die lebensmittelgerechte Produktion bis 2027 um 25 % zu steigern.

- Dezember 2025: AptarGroup hat einen Airless-Spender aus Mono-Material-Polypropylen vorgestellt, der deponierungspflichtige Mehrkomponenten-Teile eliminiert und einen Preisaufschlag von 20 % erzielt.

- November 2025: Gerresheimer hat eine Erweiterung seiner deutschen Glasflakonanlage im Wert von 80 Millionen EUR (84,8 Millionen USD) abgeschlossen, um Kosmetika zu bedienen, die ISO-15378-Konformität erfordern.

- Oktober 2025: Silgan Holdings hat einen brasilianischen Tubenhersteller für 120 Millionen USD erworben und damit eine jährliche Kapazität von 200 Millionen Einheiten sowie proprietäre Barrierelaminierung hinzugefügt.

- September 2025: Albea hat eine Anlage im Wert von 50 Millionen USD in Indien eröffnet, die automatisierte Abfüllung und hauseigene Dekoration umfasst, um Durchlaufzeiten für inländische und multinationale Kunden zu verkürzen.

Umfang des globalen Berichts über den Markt für Verpackungen für Körperpflegeprodukte

Der Bericht über den Markt für Verpackungen für Körperpflegeprodukte ist nach Materialtyp (Kunststoff, Glas, Metall, Papier und Karton), Verpackungsformat (flexibel, starr), Produkttyp (Flaschen und Gläser, Tuben und Stifte, Pumpen und Spender, Beutel und Sachets, Verschlüsse und Kappen, sonstige Produkttypen), Anwendung (Hautpflege, Haarpflege, Mundpflege, Make-up-Produkte, Deodorants und Düfte, Babypflege, sonstige Anwendungen) und Geografie (Nordamerika, Südamerika, Europa, asiatisch-pazifischer Raum, Naher Osten, Afrika) segmentiert. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Kunststoff | Polyethylen |

| Polypropylen | |

| PET und PVC | |

| Polystyrol | |

| Biobasierte Kunststoffe | |

| Sonstige Kunststoffmaterialtypen | |

| Glas | |

| Metall | |

| Papier und Karton |

| Flexibel |

| Starr |

| Flaschen und Gläser |

| Tuben und Stifte |

| Pumpen und Spender |

| Beutel und Sachets |

| Verschlüsse und Kappen |

| Sonstige Produkttypen |

| Hautpflege |

| Haarpflege |

| Mundpflege |

| Make-up-Produkte |

| Deodorants und Düfte |

| Babypflege |

| Sonstige Anwendungen |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Europa | Deutschland |

| Frankreich | |

| Vereinigtes Königreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asiatisch-pazifischer Raum | China |

| Japan | |

| Indien | |

| Südkorea | |

| Australien und Neuseeland | |

| Übriger asiatisch-pazifischer Raum | |

| Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Türkei | |

| Übriger Naher Osten | |

| Afrika | Südafrika |

| Nigeria | |

| Ägypten | |

| Übriges Afrika |

| Nach Materialtyp | Kunststoff | Polyethylen |

| Polypropylen | ||

| PET und PVC | ||

| Polystyrol | ||

| Biobasierte Kunststoffe | ||

| Sonstige Kunststoffmaterialtypen | ||

| Glas | ||

| Metall | ||

| Papier und Karton | ||

| Nach Verpackungsformat | Flexibel | |

| Starr | ||

| Nach Produkttyp | Flaschen und Gläser | |

| Tuben und Stifte | ||

| Pumpen und Spender | ||

| Beutel und Sachets | ||

| Verschlüsse und Kappen | ||

| Sonstige Produkttypen | ||

| Nach Anwendung | Hautpflege | |

| Haarpflege | ||

| Mundpflege | ||

| Make-up-Produkte | ||

| Deodorants und Düfte | ||

| Babypflege | ||

| Sonstige Anwendungen | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Europa | Deutschland | |

| Frankreich | ||

| Vereinigtes Königreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asiatisch-pazifischer Raum | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien und Neuseeland | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Türkei | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Nigeria | ||

| Ägypten | ||

| Übriges Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Wie hoch sind die erwarteten globalen Ausgaben für Verpackungen für Körperpflegeprodukte bis 2031?

Der Markt soll bis 2031 32,12 Milliarden USD erreichen, gegenüber 26,28 Milliarden USD im Jahr 2026.

Welches Verpackungsmaterial wächst im Beauty- und Körperpflegebereich am schnellsten?

Kunststoffe, angetrieben durch biobasierte Harze und Post-Consumer-Rezyklate, sollen bis 2031 mit einer CAGR von 4,89 % wachsen.

Warum gewinnen flexible Beutel bei Körperpflegelieferungen an Marktanteil?

Sie reduzieren das Verpackungsgewicht um bis zu 70 %, senken Frachtkosten und widerstehen Beschädigungen beim E-Commerce-Paketsortieren, was eine CAGR von 4,51 % bis 2031 unterstützt.

Wie wirken sich PCR-Mandate in Europa auf Verpackungsentscheidungen aus?

Vorschriften, die mindestens 30 % Recyclatanteil vorschreiben, drängen Marken zu PCR-Kunststoffen, fördern Investitionen in chemisches Recycling und erhöhen die Rohstoffkosten um 5–8 %.

Wo steigt die Nachfrage nach Deodorant-Verpackungen am schnellsten?

Südostasien, insbesondere Indonesien und Vietnam, verzeichnet zweistelliges Wachstum, da die Männerpflege zunimmt, was eine CAGR von 5,44 % für Deodorant- und Duftverpackungen unterstützt.

Welches technologische Upgrade hilft Verarbeitern, die SKU-Rüstkosten zu senken?

Edge-KI-gestützte Bildverarbeitungssysteme optimieren Abfülllinienanpassungen, während modulare Plattformen wie Amcors Moda die SKU-Proliferationskosten um etwa 20 % senken können.

Seite zuletzt aktualisiert am: