Marktgröße und Marktanteil für Körperpflegeverpackungen in den USA

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

| Marktgröße im Basisjahr (2025) | 4.61 Milliarden US-Dollar |

| Marktgröße (2026) | 4.85 Milliarden US-Dollar |

| Marktgröße (2031) | 6.26 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.24% CAGR |

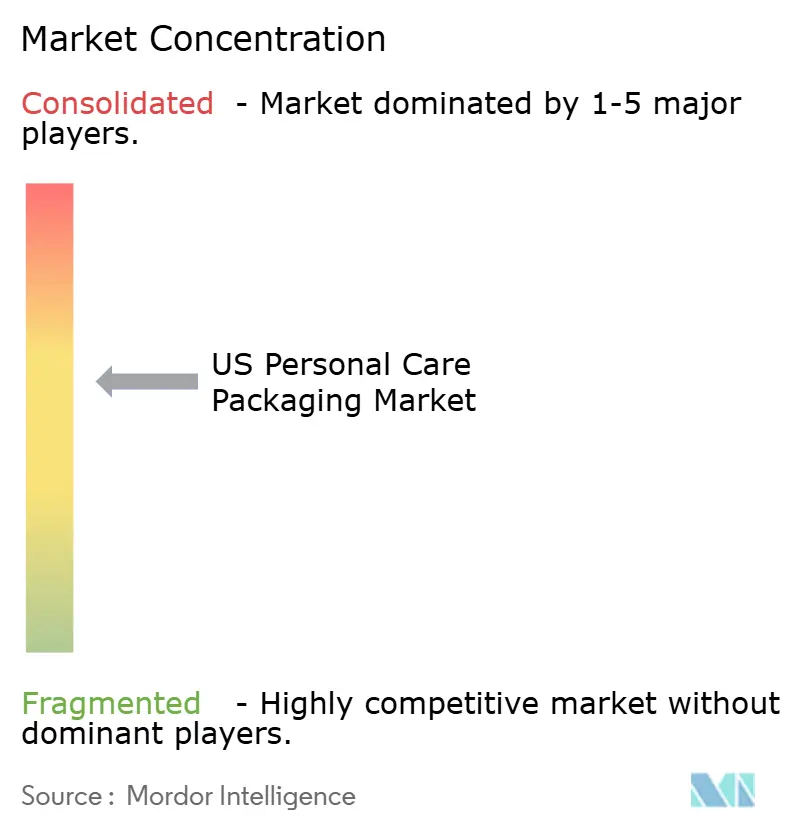

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des US-amerikanischen Marktes für Körperpflegeverpackungen von Mordor Intelligence

Die Marktgröße des US-amerikanischen Marktes für Körperpflegeverpackungen wurde im Jahr 2025 auf USD 4,61 Milliarden geschätzt und soll von USD 4,85 Milliarden im Jahr 2026 auf USD 6,26 Milliarden bis 2031 anwachsen, bei einem CAGR von 5,24 % während des Prognosezeitraums (2026–2031). Anhaltende PFAS-Ausstiegsprogramme, zunehmende Nachhaltigkeitsvorschriften und der durch soziale Medien angetriebene Wunsch nach auffälligen Verpackungen verändern die Materialauswahl und Designphilosophien. Strenge staatliche Vorschriften – darunter Minnesotas Verbot von 2025 für absichtlich zugesetzte PFAS in Kosmetika – veranlassen Verarbeiter, neue Barrierchemikalien zu erforschen und die Recyclinginfrastruktur auszubauen.[1]Minnesota Pollution Control Agency, "PFAS-Verbote 2025," pca.state.mn.us Regionale Ausgabenmuster verstärken diese Verschiebungen: Haushalte im Westen wenden jährlich USD 1.038 für Körperpflegeprodukte auf, deutlich über dem nationalen Durchschnitt von USD 908, was die frühe Akzeptanz von Premium- und nachhaltigen Formaten in dieser Region erklärt. Markeninhaber intensivieren zudem die vertikale Integration, um Innovationskapazitäten im Verpackungsbereich zu sichern – ein Trend, der durch Amcors vollständige Aktientransaktion mit Berry Global im April 2025 unterstrichen wird, die bis 2028 Synergien von USD 650 Millionen und einen Cashflow von mehr als USD 3 Milliarden generieren soll. Zusammen stützen diese Kräfte ein stetiges Wertwachstum, eine SKU-Proliferation und eine steigende Nachfrage nach nachfüllfähigen Designs im gesamten US-amerikanischen Markt für Körperpflegeverpackungen.

Wichtigste Erkenntnisse des Berichts

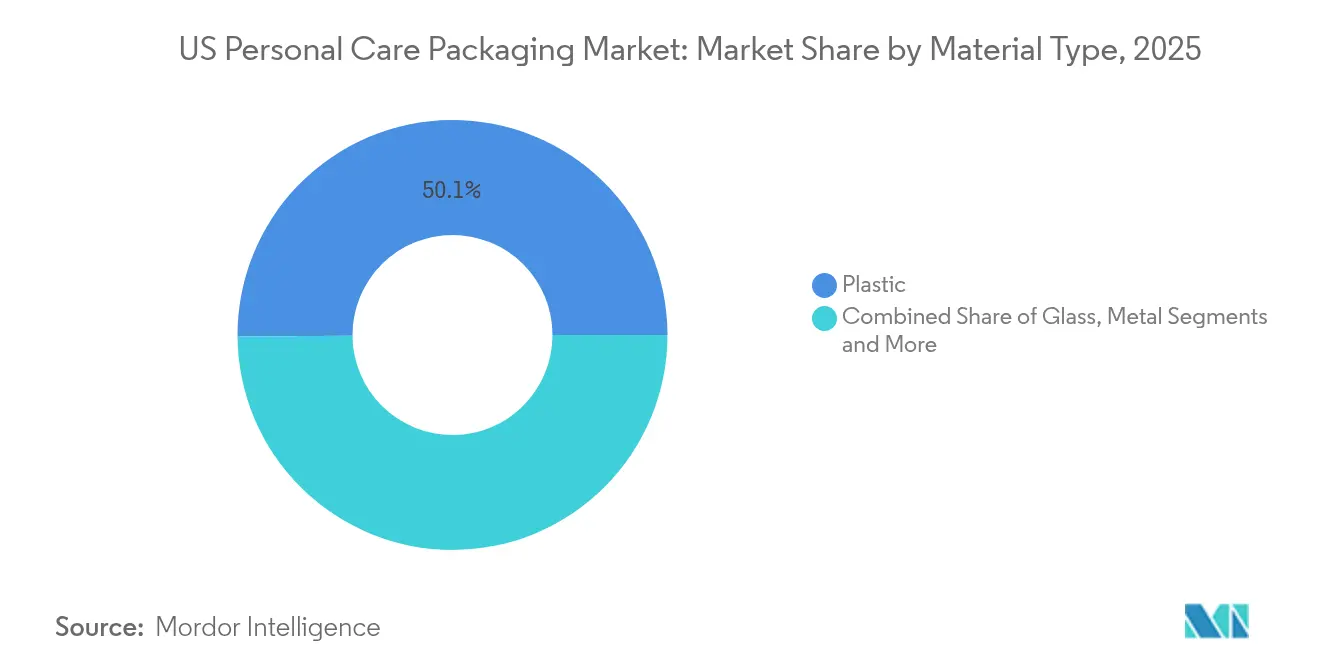

- Nach Materialtyp hielt Kunststoff im Jahr 2025 einen Marktanteil von 50,12 % am US-amerikanischen Markt für Körperpflegeverpackungen; Papier und Karton soll bis 2031 mit einem CAGR von 9,12 % wachsen.

- Nach Produkttyp entfielen im Jahr 2025 37,65 % der Marktgröße des US-amerikanischen Marktes für Körperpflegeverpackungen auf Flaschen, während Beutel voraussichtlich mit einem CAGR von 10,78 % wachsen werden.

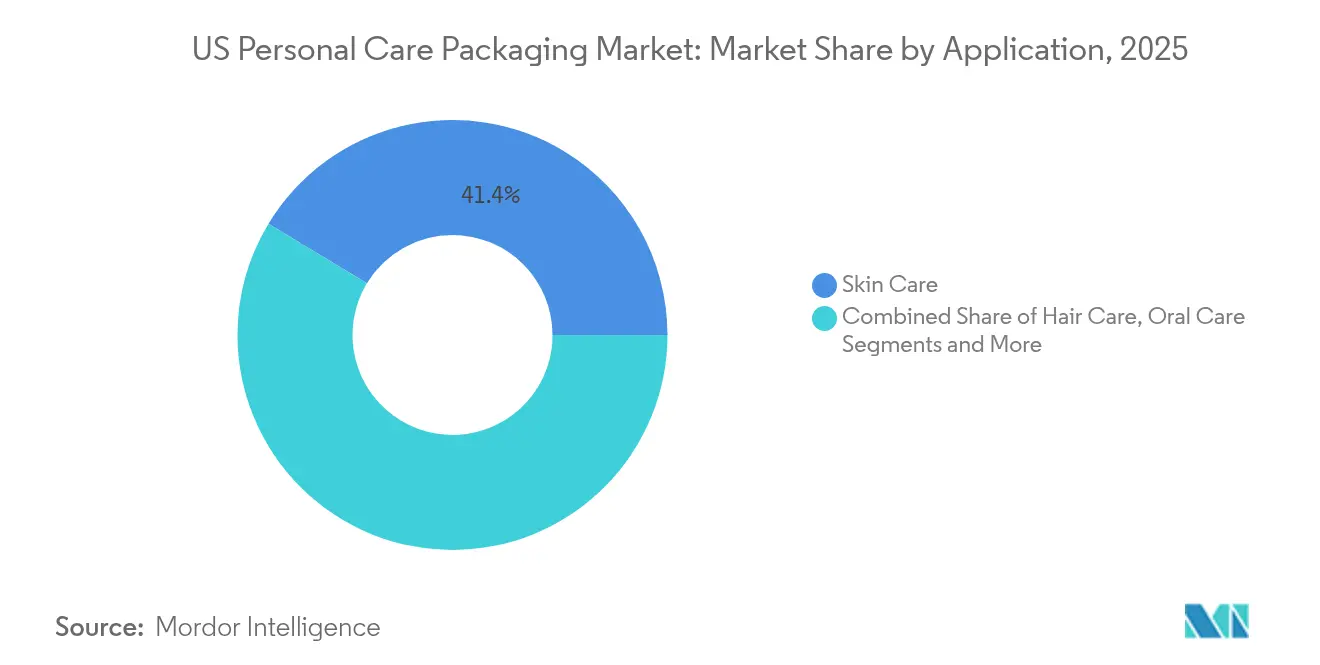

- Nach Anwendung entfiel im Jahr 2025 ein Anteil von 41,35 % der Marktgröße des US-amerikanischen Marktes für Körperpflegeverpackungen auf Hautpflege; Sonnenpflege entwickelt sich zwischen 2026 und 2031 mit einem CAGR von 8,66 %.

- Nach Nachhaltigkeitsmerkmal repräsentierten recycelbare Monomaterial-Verpackungen im Jahr 2025 einen Anteil von 46,42 % am Markt; nachfüllbare/wiederverwendbare Systeme sollen einen CAGR von 12,35 % erzielen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des US-amerikanischen Marktes für Körperpflegeverpackungen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Steigendes verfügbares Einkommen kurbelt die Verpackungsnachfrage an | +1.2% | National, am ausgeprägtesten im Westen und Nordosten | Mittelfristig (2–4 Jahre) |

| Instagram-taugliche Ästhetik beschleunigt die Premiumisierung | +0.8% | Landesweit, insbesondere in großen städtischen Zentren | Kurzfristig (≤ 2 Jahre) |

| E-Commerce treibt versandfertige Schutzformate voran | +1.0% | Landesweit, mit früher Dynamik im Westen und Süden | Kurzfristig (≤ 2 Jahre) |

| Abonnement- und Nachfüllmodelle begünstigen langlebige Lösungen | +0.6% | National, angeführt von Premium-Preissegmenten | Langfristig (≥ 4 Jahre) |

| Wachstum bei TSA-Reiseverpackungen für Verbraucher unterwegs | +0.4% | Landesweit, am stärksten rund um große Flughäfen | Mittelfristig (2–4 Jahre) |

| Intelligente/IoT-fähige Verpackungen steigern Engagement und Rückverfolgbarkeit | +0.3% | Landesweit, mit Schwerpunkt auf technikaffinen Bevölkerungsgruppen | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigendes verfügbares Einkommen kurbelt die Verpackungsnachfrage an

Die Ausgaben für Körperpflege erreichten im Jahr 2024 USD 908 pro Haushalt und sind im Westen noch höher, wo die jährlichen Ausgaben durchschnittlich USD 1.038 betrugen.[2]U.S. Bureau of Labor Statistics, "Verbraucherausgaben ausgewählter Gebiete, 2022–23," bls.gov Stetige Lohnzuwächse führen zu einer größeren SKU-Vielfalt, hochwertigen Verpackungsausführungen und Nischenformulierungen, was wiederum den Stückvolumenbedarf im gesamten US-amerikanischen Markt für Körperpflegeverpackungen steigert. Glas- und Metallformate profitieren am meisten, da Verbraucher sie mit Qualität und Nachhaltigkeit verbinden.

Instagram-taugliche Ästhetik beschleunigt die Premiumisierung

Design fungiert heute als Marketingkanal und veranlasst Marken, in auffällige Formen, Prägungen und individuelle Farbgebungen zu investieren, die sich gut fotografieren lassen. Glasgefäße und gebürstete Aluminium-Aerosole übertreffen herkömmliche HDPE-Flaschen, da sie mit Öko-Botschaften und visuellem Storytelling auf sozialen Plattformen übereinstimmen. L'Oréals Partnerschaft mit IBM zur Schulung von KI für nachhaltige Formulierungen unterstreicht, wie die technologische Konvergenz sowohl Optik als auch Funktion unterstützt.[3]Beauty Packaging Staff, "L'Oréal & IBM entwickeln erstes KI-Modell für nachhaltige Kosmetika," beautypackaging.com

E-Commerce treibt versandfertige Schutzformate voran

Direktvertriebskanäle erfordern Verpackungen, die lange Pakettransporte überstehen und dennoch ein ansprechendes Auspackerlebnis bieten. Verstärkte Beutel, umgekehrte Tuben und manipulationssichere Pumpen begegnen Bedenken hinsichtlich Undichtigkeit, Quetschung und Diebstahl, ohne die Frachtkosten zu erhöhen. Marken, die eine enge Raumnutzung und Monomaterial-Sekundärverpackungen beherrschen, senken Emissionen und Versandgebühren und gewinnen gleichzeitig Wiederholungskäufe.

Abonnement- und Nachfüllmodelle begünstigen langlebige Lösungen

Regelmäßige Lieferprogramme fördern Investitionen in robustere Behälter, insbesondere aus Aluminium und Glas, die wiederholte Zyklen überstehen. Die Zusammenarbeit von Ball Corporation mit Meadow bei vollständig recycelbaren Aluminiumdosen unterstreicht den Schwenk hin zu geschlossener Kreislaufbeständigkeit.[4]Ball Corporation, "Ball und Meadow produzieren vollständig recycelbare Aluminiumdosen," packagingeurope.com In Nachfüllkartuschen eingebettete Smart-Tags lösen auch automatische Nachbestellungen aus und vertiefen die Markentreue.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Hohe F&E- und Werkzeugkosten begrenzen Innovationen | -0.9% | Landesweit, trifft kleinere Produzenten am härtesten | Mittelfristig (2–4 Jahre) |

| PFAS-Vorschriften auf Bundesstaatenebene erhöhen den Compliance-Aufwand | -0.7% | Landesweit, aber Vorschriften variieren je nach Bundesstaat | Kurzfristig (≤ 2 Jahre) |

| Schwankende Preise für Recyclingharze und inkonsistente Qualität | -0.5% | Landesweit, mit stärkster Betroffenheit in Produktionszentren | Kurzfristig (≤ 2 Jahre) |

| Hürden bei der Rückwärtslogistik für Nachfüll- und Rückgabeprogramme | -0.4% | Landesweit, in dicht besiedelten städtischen Gebieten etwas gemildert | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe F&E- und Werkzeugkosten begrenzen Innovationen

Die Entwicklung einer neuen Blasform oder Präzisionspumpe kann pro Linie USD 1 Million übersteigen. Kleine Verarbeiter haben Schwierigkeiten, mehrere Versuche zu finanzieren, insbesondere wenn biobasierte Harze spezialisierte Maschinen und eine verlängerte Qualifizierung erfordern. Patentanmeldungen für faltbare Applikatoren veranschaulichen sowohl die Komplexität als auch die Kapitalintensität hinter differenzierter Dosiertechnologie.

PFAS-Vorschriften auf Bundesstaatenebene erhöhen den Compliance-Aufwand

Kaliforniens SB682 verbietet PFAS in vielen Verbraucherprodukten ab 2027. Parallel dazu zog die FDA im Jahr 2025 35 PFAS-Benachrichtigungen für Lebensmittelkontaktmaterialien zurück, was Unsicherheit für analoge Anwendungen in der Körperpflege schafft. Die Pflege mehrerer Harzmischungen und Barrierebeschichtungen für jeden Bundesstaat beeinträchtigt die Effizienz der Lieferkette und erhöht die Testkosten, was das Gesamtwachstum des US-amerikanischen Marktes für Körperpflegeverpackungen verlangsamt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Materialtyp: Kunststoff behauptet sich, während Papier an Tempo gewinnt

Kunststoff hielt im Jahr 2025 einen Marktanteil von 50,12 % am US-amerikanischen Markt für Körperpflegeverpackungen dank niedriger Kosten, Designflexibilität und gut etablierten Lieferketten. Das Papier- und Kartonsegment soll jedoch bis 2031 einen CAGR von 9,12 % verzeichnen, gestützt durch PFAS-Verschärfungen und die Verbraucherpräferenz für erneuerbare Substrate. Marken experimentieren mit barrierebeschichteten Kartons und geformten Fasergläsern, die Feuchtigkeitstests bestehen, ohne die Regalattraktivität zu beeinträchtigen. Die Integration von recyceltem PET und Pilotanlagen für chemisches Recycling helfen Kunststoffen, ihre Führungsposition zu verteidigen, indem Kreislaufbedenken gemindert werden.

Kreislaufwirtschaftspolitiken veranlassen Verarbeiter, den Anteil an Post-Consumer-Harzen (PCR) zu erhöhen und Rücknahmesysteme aufzubauen. Gleichzeitig profitieren Glas und Metall von der Luxuspositionierung: Prestige-Hautpflegemarken setzen dickwandige Flacons und gebürstete Aluminiumstifte ein, um Preisaufschläge zu rechtfertigen und gleichzeitig unbegrenzte Recycelbarkeit zu betonen. Materialinnovationen werden auch durch vertikale Integration angetrieben, wie Amcors Investitionen in die Harzbeschaffung zeigen, die die PCR-Versorgung für den wachsenden US-amerikanischen Markt für Körperpflegeverpackungen sichern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Produkttyp: Flaschen dominieren, aber Beutel beschleunigen sich

Flaschen beherrschten im Jahr 2025 37,65 % der Marktgröße des US-amerikanischen Marktes für Körperpflegeverpackungen aufgrund ihrer Vertrautheit, Regalwirkung und Vielseitigkeit bei Lotionen, Shampoos und Duschgels. Flexible Beutel sollen jedoch einen CAGR von 10,78 % verzeichnen, angetrieben durch die Raumeffizienz im E-Commerce und einen geringeren Materialeinsatz. Wiederverschließbare Ausgüsse und Standbeutelformate stärken den Verbraucherkomfort, während ultradünne Folien das Versandgewicht reduzieren.

Tuben, Stifte und Präzisionspumpen bedienen gezielte Anwendungen – man denke an LSF-Stifte für die Sonnenpflege oder luftfreie Pumpen für Retinol-Seren –, bei denen die Dosiergenauigkeit wichtiger ist als die Stückkosten. Faltschachteln gewinnen an Bedeutung, da Marken auf Monomaterial-Papierlösungen umsteigen, die das Recycling am Bordstein vereinfachen. In allen Formaten erheben NFC-Chips und QR-Codes Verpackungen zu Engagement-Hubs, einem wichtigen Differenzierungsmerkmal im überfüllten US-amerikanischen Markt für Körperpflegeverpackungen.

Nach Anwendung: Hautpflege dominiert, Sonnenpflege wächst am schnellsten

Hautpflegelinien machten im Jahr 2025 41,35 % der Marktgröße des US-amerikanischen Marktes für Körperpflegeverpackungen aus, was die Reife der Kategorie, die Schichtung von Pflegeprogrammen und die breite Altersattraktivität widerspiegelt. Glas-in-Box-Sets, UV-schützendes mattiertes Glas und luftfreie Pumpen sorgen für einen hohen Durchsatz bei Lohnverpackern. Unterdessen soll die Sonnenpflege mit einem CAGR von 8,66 % wachsen, da Outdoor-Aktivitäten wieder zunehmen und Breitspektrum-Ansprüche sich verbreiten. Leichte Sachet-Minis fördern ebenfalls Probekäufe.

Die Haarpflege hält sich mit beutelbasierten Nachfüllprogrammen und großformatigen Pumpflaschen stabil, die beide darauf ausgelegt sind, den Kunststoffeinsatz pro Anwendung zu reduzieren. Mundpflege und dekorative Kosmetik innovieren durch recycelbare Tubenverschlüsse bzw. nachfüllbare Paletten. Jede Nische fördert spezifische Barriere- und Dosieranforderungen und hält den US-amerikanischen Markt für Körperpflegeverpackungen diversifiziert.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Nachhaltigkeitsmerkmal: Recycelbar führt, Nachfüllbar steigt stark an

Recycelbare Monomaterialien hielten im Jahr 2025 einen Anteil von 46,42 %, da Gesetze zur erweiterten Herstellerverantwortung Designs belohnen, die in bestehende Wertstoffhöfe fließen. Verarbeiter streben nach Drop-in-Barrieren, die PFAS weglassen und dennoch die Haltbarkeit bewahren, um sicherzustellen, dass diese Lösungen schnell skalieren. Parallel dazu sind nachfüllbare Systeme auf einen CAGR von 12,35 % ausgerichtet. Aluminium-Deodorantgehäuse und Glasserumflaschen, kombiniert mit PCR-PET-Nachfüllkapseln, veranschaulichen, wie Luxusästhetik mit Abfallreduzierungszielen harmoniert.

Post-Consumer-Recycling-Inhalte stehen vor Rohstofflücken, aber chemische Depolymerisationsprojekte rund um die Golfküste versprechen künftige Versorgungssicherheit. Kompostierbare PLA- oder PHA-Folien bleiben eine Nische, hauptsächlich aufgrund von Kosten und begrenzter kommunaler Infrastruktur, doch laufende F&E deutet auf eine breitere Akzeptanz nach 2030 hin. Diese Dynamik unterstreicht die langfristige Entwicklungstrajektorie des US-amerikanischen Marktes für Körperpflegeverpackungen.

Geografische Analyse

Der Süden machte im Jahr 2025 35,74 % des Marktanteils des US-amerikanischen Marktes für Körperpflegeverpackungen aus, gestützt durch günstige Arbeitskosten, robuste Harzversorgungslinien entlang der Golfküste und eine weitläufige Verbraucherbasis, die sich von Texas bis Florida erstreckt. Die Migration in Metropolen des Sun Belt stützt die Haushaltsbildung und damit die Nachfrage nach preisgünstigen Körperpflege-SKUs, was die Nachfrage nach Flaschen und Verschlüssen in hohem Volumen in der Region stärkt.

Der Westen ist das am schnellsten wachsende regionale Cluster mit einem CAGR von 7,45 % bis 2031. Hohe Haushaltseinkommen – durchschnittlich USD 1.038 jährlich für Körperpflegeprodukte – fördern die Bereitschaft, für umweltschonende Verpackungen zu zahlen, einschließlich geformter Fasergläser und elegant mattierter Glasflaschen. Kaliforniens weitreichende EPR-Gesetze und PFAS-Verbote drängen Marken weiter in Richtung fortschrittlicher Monomaterial-Laminate und chemikalienfreier Barriereschichten. Die Technologiekultur des Silicon Valley beschleunigt auch die Einführung von QR-fähiger Recyclingführung und Nachfüll-Tracking-Apps, die nahtlos mit Abonnementmodellen synchronisieren, und verstärkt den Einfluss der Region auf landesweite Verpackungstrends.

Der Nordosten und der Mittlere Westen verzeichnen eine stetige, aber moderate Expansion. Wohlhabende Küstenstädte wie New York und Boston stützen die Nachfrage nach Prestige-Verpackungen, während der Mittlere Westen kostengünstiges Land und eine qualifizierte Belegschaft nutzt, um Großprojekte anzuziehen, wie Kimberly-Clarks USD 2 Milliarden umfassende Fertigungserweiterung in Ohio und South Carolina. Beide Regionen profitieren von der logistischen Nähe zu wichtigen FMCG-Markeninhabern, was die Verpackungs-zu-Regal-Zeiten verkürzt und die Frachtmissionen für den breiteren US-amerikanischen Markt für Körperpflegeverpackungen dämpft.

Wettbewerbslandschaft

Der Markt weist eine moderate Konsolidierung auf, wobei die kombinierte Amcor–Berry Global-Einheit nun eine beeindruckende Präsenz bei Flaschen, Verschlüssen und flexiblen Laminaten einnimmt. Die Synergieerfassung von USD 650 Millionen über drei Jahre wird ihre Verhandlungsmacht gegenüber Harzlieferanten und Technologielizenzgebern stärken. Unterdessen erweiterte TricorBrauns Kauf von Veritiv Containers im Jahr 2025 sein nordamerikanisches Vertriebsnetz und stärkte das Serviceniveau für mittelgroße Schönheitsmarken.

Die Technologieakzeptanz hebt sich als Differenzierungsmerkmal hervor. AptarGroup setzt KI-gestützte Bildverarbeitungssysteme ein, um 100 % Verschlussintegrität zu zertifizieren, während Silgans Smart-Dispense-Pumpen RFID-Tags einbetten, um Füllmengen zu überwachen und Nachfüllungen am Point of Sale zu authentifizieren. Kleinere Spezialisten wie Virospack nutzen Nischen-Expertise bei Tropfern und Luxusglas, um hochmargige Aufträge zu gewinnen, nachdem sie im Januar 2025 eine Beteiligung an Eurovetrocap erworben haben.

Nachhaltigkeitsnachweise bestimmen auch Marktanteilsgewinne. Amcor hat sich verpflichtet, bis 2030 30 % Recyclinginhalt in den globalen Betrieben zu integrieren, und hat eine detaillierte Dekarbonisierungsroadmap veröffentlicht, die Scope-1-, -2- und -3-Ziele umreißt. Lokalisierte PCR-Beschaffung, biobasierte Lacke und Leichtbauprogramme sind nun Mindestanforderungen statt Differenzierungsmerkmale, was Nachzügler unter Druck setzt und Innovatoren im gesamten US-amerikanischen Markt für Körperpflegeverpackungen belebt.

Marktführer im US-amerikanischen Markt für Körperpflegeverpackungen

HCP Packaging Co. Ltd

Silgan Holdings Inc.

Berry Global Group, Inc.

Albéa Services SA

APC Packaging

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Juni 2025: Unilever übernahm Dr. Squatch, um seine Präsenz im Männerpflegebereich zu stärken und ein wachstumsstarkes Direktvertriebsmodell zu skalieren.

- Mai 2025: Kimberly-Clark kündigte eine US-Fertigungserweiterung im Wert von USD 2 Milliarden an, die KI-gestützte Robotik und Logistikverbesserungen umfasst.

- April 2025: Amcor schloss seine vollständige Aktientransaktion mit Berry Global ab und prognostiziert einen jährlichen Cashflow von USD 3 Milliarden.

- März 2025: TricorBraun vereinbarte den Kauf von Veritiv Containers und erweitert damit die Verteilung von Starr-Verpackungen auf dem gesamten Kontinent.

Berichtsumfang des US-amerikanischen Marktes für Körperpflegeverpackungen

Körperpflegeverpackungen spielen eine wesentliche Rolle im Produktmarketing, da sie zur visuellen Attraktivität beitragen und relevante Produktinformationen anzeigen. Der Bericht untersucht primäre Materialien wie Kunststoff, Papier usw. Die Verpackung erfolgt für verschiedene Produkte wie Kosmetika, Shampoos usw., wobei starre Kunststoffe den Markt aufgrund ihres niedrigen Preises, ihrer Korrosionsbeständigkeit und ihrer leichten Eigenschaften dominieren.

Die US-amerikanischen Körperpflegeverpackungen sind segmentiert nach Materialtyp (Kunststoff, Glas, Metall sowie Papier und Karton), Produkttyp (Flaschen, Tuben und Stifte, Pumpen und Spender, Beutel und andere Produkttypen) sowie Anwendung (Hautpflege, Haarpflege, Mundpflege, Make-up-Produkte, Deodorants und Düfte sowie andere Anwendungen). Die Marktgrößen und Prognosen werden in Wertangaben (USD) für alle oben genannten Segmente bereitgestellt.

| Kunststoff |

| Glas |

| Metall |

| Papier und Karton |

| Flaschen |

| Tuben und Stifte |

| Pumpen und Spender |

| Beutel |

| Faltschachteln |

| Sonstige |

| Hautpflege |

| Haarpflege |

| Mundpflege |

| Make-up und dekorative Kosmetik |

| Deodorants und Düfte |

| Enthaarungsmittel |

| Sonstige |

| Recycelbar (Monomaterial) |

| Post-Consumer-Recycling-Inhalt (PCR) |

| Nachfüllbar/Wiederverwendbar |

| Kompostierbar/Biobasiert |

| Nach Materialtyp | Kunststoff |

| Glas | |

| Metall | |

| Papier und Karton | |

| Nach Produkttyp | Flaschen |

| Tuben und Stifte | |

| Pumpen und Spender | |

| Beutel | |

| Faltschachteln | |

| Sonstige | |

| Nach Anwendung | Hautpflege |

| Haarpflege | |

| Mundpflege | |

| Make-up und dekorative Kosmetik | |

| Deodorants und Düfte | |

| Enthaarungsmittel | |

| Sonstige | |

| Nach Nachhaltigkeitsmerkmal | Recycelbar (Monomaterial) |

| Post-Consumer-Recycling-Inhalt (PCR) | |

| Nachfüllbar/Wiederverwendbar | |

| Kompostierbar/Biobasiert |

Im Bericht beantwortete Schlüsselfragen

Wie hoch ist der aktuelle Wert des US-amerikanischen Marktes für Körperpflegeverpackungen?

Der Markt wird im Jahr 2026 auf USD 4,85 Milliarden geschätzt und soll bis 2031 auf USD 6,26 Milliarden anwachsen.

Welches Material gewinnt am stärksten gegenüber herkömmlichen Kunststoffen an Boden?

Papier- und Kartonlösungen verzeichnen einen CAGR von 9,12 % und übertreffen damit jedes andere Substrat, da PFAS-Verbote zunehmen und die Verbrauchernachfrage nach recycelbaren Faserverpackungen steigt.

Warum wachsen Beutel schneller als Flaschen?

Beutel optimieren den Versandraum, verbrauchen weniger Material und passen in die E-Commerce-Logistik, was ihren CAGR von 10,78 % bis 2031 antreibt.

Wie werden staatliche PFAS-Vorschriften die künftigen Verpackungsentscheidungen beeinflussen?

Verbote in Bundesstaaten wie Minnesota und Kalifornien beschleunigen den Übergang zu PFAS-freien Barrierchemikalien und zwingen Marken dazu, früher als geplant auf alternative Substrate umzusteigen und ihre Formulierungen anzupassen.

Welche Rolle spielt der E-Commerce beim Wachstum des Sektors?

Der Online-Handel verstärkt den Bedarf an versandfertigen, schützenden und maßgerechten Verpackungen und trägt etwa 1 Prozentpunkt zum gesamten Markt-CAGR bei.

Welches Nachhaltigkeitsmerkmal wächst am schnellsten?

Nachfüll- und Wiederverwendungssysteme entwickeln sich mit einem CAGR von 12,35 %, da Abonnementdienste und Premium-Positionierung langlebige Behälter wirtschaftlich rentabel machen.

Seite zuletzt aktualisiert am: