Größe und Marktanteil des afrikanischen Biodüngermarktes

Marktübersicht

| Studienzeitraum | 2018 - 2031 |

|---|---|

| Prognosedatenzeitraum | 2026 - 2031 |

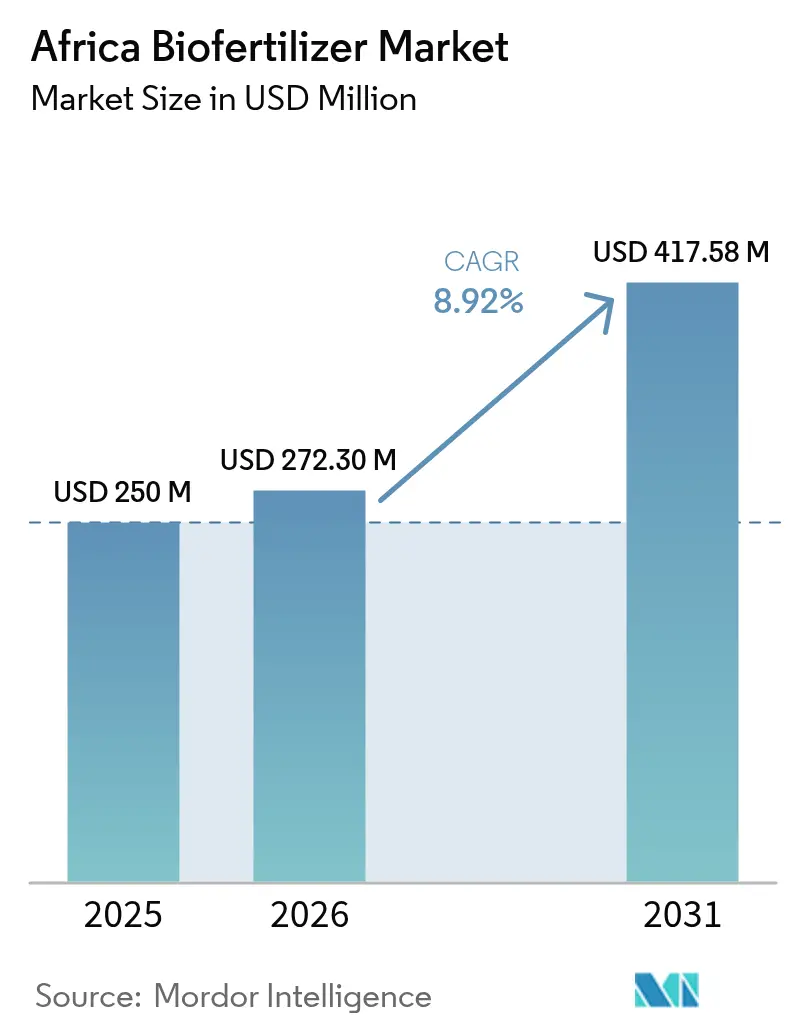

| Marktgröße im Basisjahr (2025) | 250 Millionen US-Dollar |

| Marktgröße (2026) | 272.3 Millionen US-Dollar |

| Marktgröße (2031) | 417.58 Millionen US-Dollar |

| Wachstumsrate (2026 - 2031) | 8.92% CAGR |

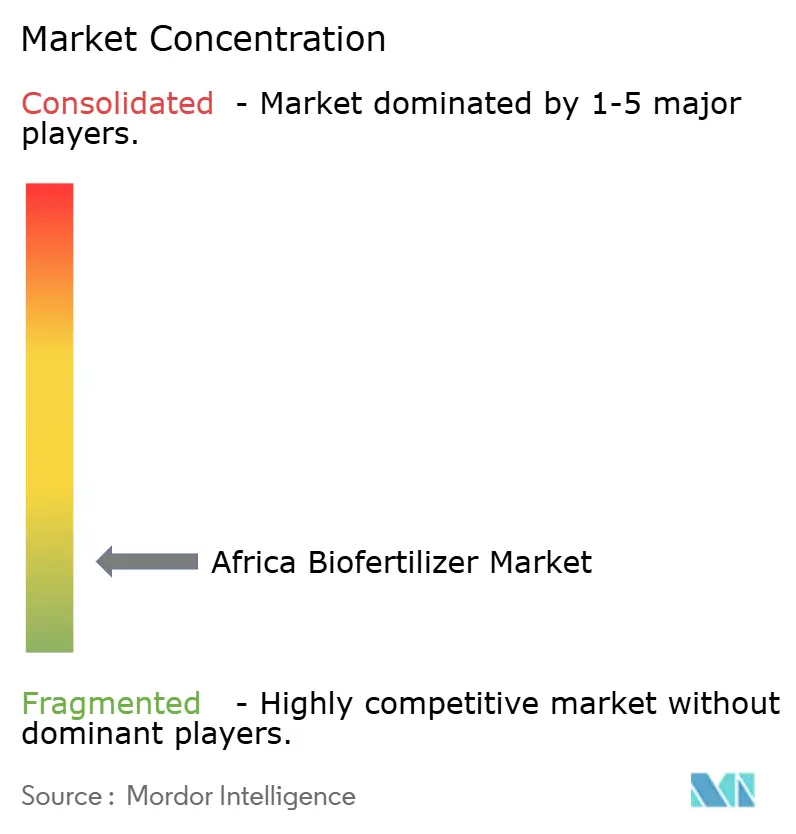

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des afrikanischen Biodüngermarktes durch Mordor Intelligence

Die Größe des afrikanischen Biodüngermarktes wird voraussichtlich von 250 Millionen USD im Jahr 2025 auf 272,3 Millionen USD im Jahr 2026 wachsen und bis 2031 bei einem CAGR von 8,92 % über den Zeitraum 2026–2031 einen Wert von 417,58 Millionen USD erreichen. Die rasche politische Harmonisierung im Rahmen der Nairobi-Erklärung, stark steigende Düngemittelpreise und ESG-gebundene Finanzierungspakete lenken die Anbauer in Richtung mikrobieller Lösungen, die die Kosten für synthetische Nährstoffe senken, die Bodengesundheit erhalten und den Zugang zu Premiumkanälen für organische Exporte eröffnen. Die Dominanz der wichtigsten Länder spiegelt die dezentralen Kleinbauern-Systeme des Kontinents wider, während Ägyptens kontrollierte Bewässerungszonen und Exportausrichtung die schnellste Akzeptanz fördern. Rhizobium bleibt von zentraler Bedeutung, da Hülsenfrucht-Fruchtfolgen große Anbauflächen abdecken, während Cash Crops wie Baumwolle und Kakao das Wachstum verstärken, indem sie die Verwendung von Biodünger mit Zertifizierungsprämien verknüpfen. Auf der Angebotsseite kombinieren multinationale Unternehmen Forschung und Entwicklung mit lokalen Händlern, während begrenzte Kühlkettenkapazitäten und das Eindringen von Produktfälschungen erhebliche Marktlücken für Unternehmen schaffen, die Qualitätssicherung mit Beratungsunterstützung bündeln können. Insgesamt ist der afrikanische Biodüngermarkt auf ein dauerhaftes zweistelliges Wachstum ausgerichtet, da regulatorische Schnellverfahren und Klimafinanzierung das Risiko für Landwirte bei der Übernahme neuer Methoden senken.

Wichtigste Erkenntnisse des Berichts

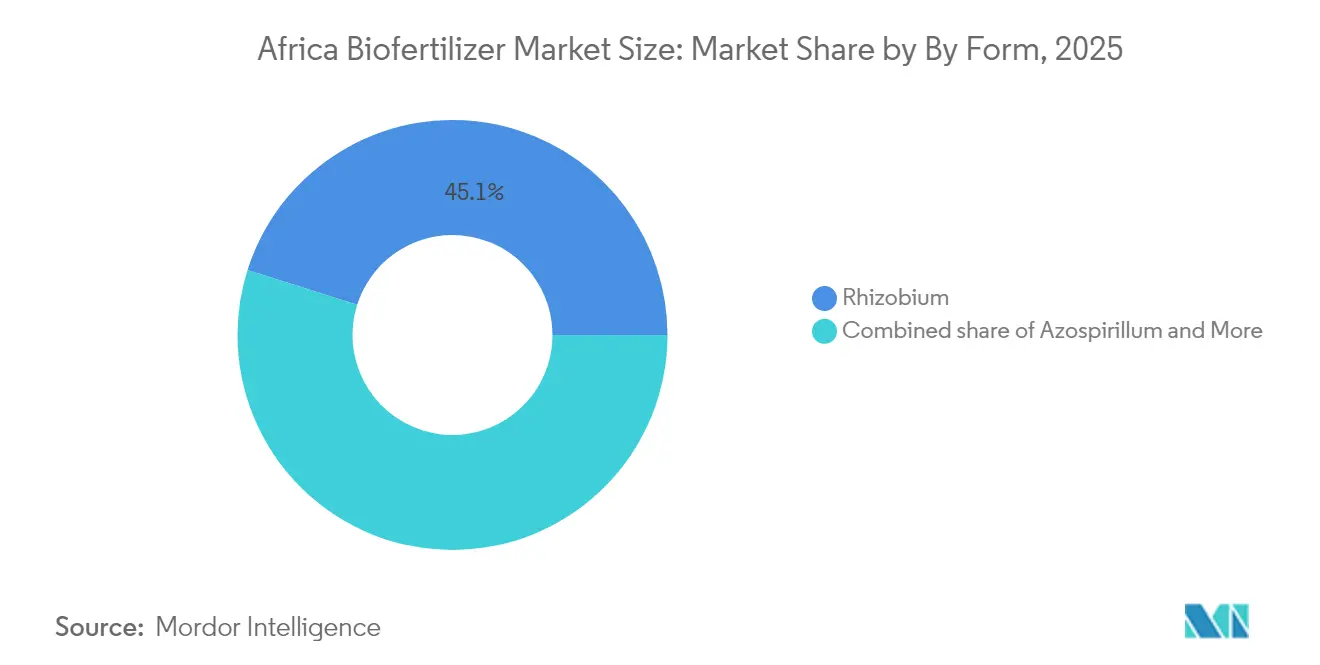

- Nach Form erfasste Rhizobium im Jahr 2025 einen Marktanteil von 45,12 % am afrikanischen Biodüngermarkt. Gleichzeitig wird bis 2031 ein CAGR von 9,02 % prognostiziert.

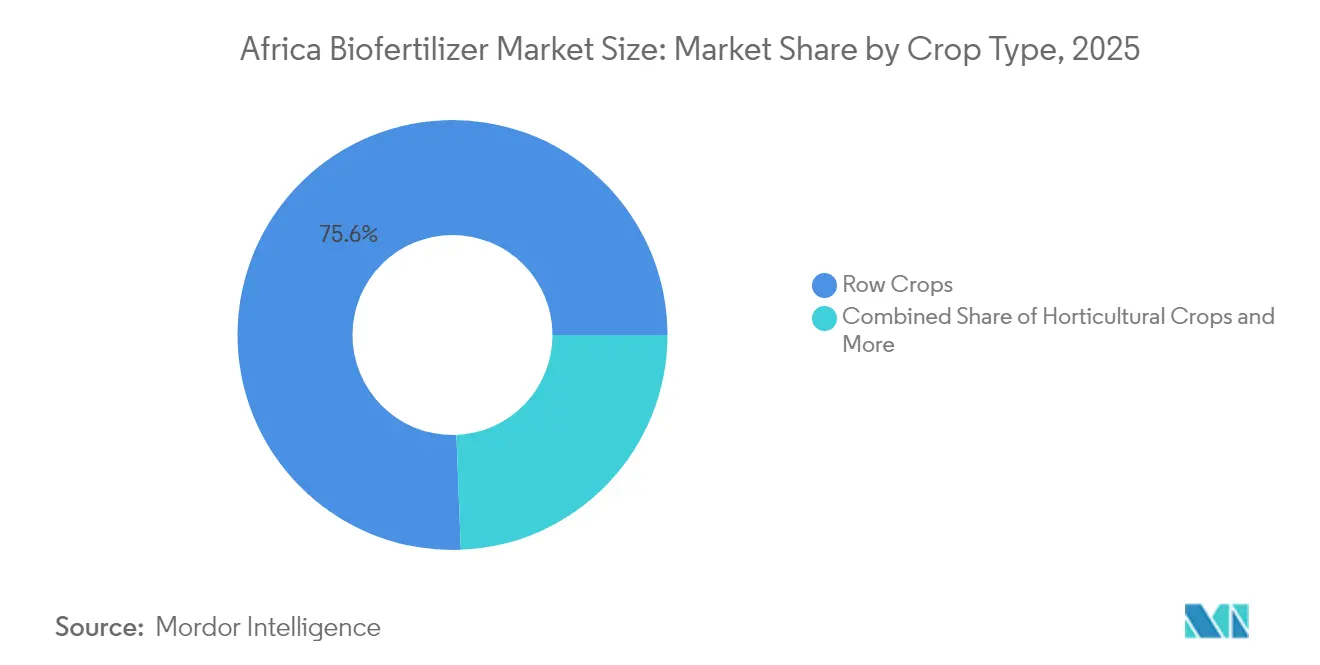

- Nach Ernteart entfielen im Jahr 2025 75,62 % des Marktvolumens des afrikanischen Biodüngermarktes auf Reihenkulturen, und für Cash Crops wird bis 2031 ein CAGR von 9,07 % prognostiziert.

- Nach Geografie führte Ägypten im Jahr 2025 mit einem Umsatzanteil von 4,36 % und verzeichnet bis 2031 den höchsten CAGR von 10,52 %.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Trends und Erkenntnisse des afrikanischen Biodüngermarktes

Wirkungsanalyse der Treiber*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Mit Subventionen verknüpfte nationale Programme zur Bodengesundheit | +1.8% | Ost-, West- und Südafrika | Mittelfristig (2–4 Jahre) |

| Hohe Düngemittelpreise drängen Anbauer zu biologischen Alternativen | +2.1% | Subsaharisches Afrika | Kurzfristig (≤ 2 Jahre) |

| Wachstum regenerativer Baumwollinitiativen | +1.2% | Westafrika | Langfristig (≥ 4 Jahre) |

| Zunahme organischer Exportzertifizierungen | +1.6% | Nord- und Ostafrika – Exportkorridore | Mittelfristig (2–4 Jahre) |

| Ausweitung ESG-gesteuerter Agrar-Fintech-Kreditpakete | +1.4% | Peri-urbane Landwirtschaftszonen in Ostafrika | Langfristig (≥ 4 Jahre) |

| Staatliche Schnellverfahren zur Registrierung biologischer Inputs | +1.4% | Südliches Afrika (SADC) und Nigeria | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Mit Subventionen verknüpfte nationale Programme zur Bodengesundheit

Kontinentale Rahmenwerke wie die Boden-Initiative für Afrika leiten die Mitgliedstaaten an, biologische Inputs in Düngemittelsubventionen zu integrieren. Nigerias Agenda zur landwirtschaftlichen Transformation, Kenias Projekt für inklusives Wachstum und Äthiopiens Produktives Sicherheitsnetz-Programm stellen Mittel für mikrobielle Impfstoffe bereit, schaffen eine vorhersehbare Nachfrage und erleichtern eine koordinierte Landwirtschaftsschulung. Öffentliche Beschaffung senkt die Einzelhandelspreise, während Überprüfungsverfahren in Subventionskanälen das Eindringen von Fälschungen abhalten. Die Ausrichtung an den Zielen des CAADP (Umfassendes Afrikanisches Landwirtschaftliches Entwicklungsprogramm) erhebt die Bodengesundheit zu einer politischen Priorität und stellt sicher, dass Biodünger bei der Schließung von Ertragslücken zentral bleiben[1]Quelle: Kommission der Afrikanischen Union, „Offizieller Start des 4. CAADP-Zweijahresberichts”, AU.INT.

Hohe Düngemittelpreise drängen Anbauer zu biologischen Alternativen

Die Preise für Harnstoff und DAP (Diammoniumphosphat) lagen im Jahr 2024 weiterhin 40–60 % über dem Vorkrisenniveau von 2020 und vergrößerten die wirtschaftliche Kluft zwischen chemischen und biologischen Nährstoffen[2]Quelle: Internationaler Düngemittelverband, „Rückblick auf den Afrika-Düngemittel- und Bodengesundheitsgipfel 2024”, fertilizer.org. Für Hülsenfrüchte reduzieren Rhizobium-Impfstoffe den Bedarf an synthetischem Stickstoff um bis zur Hälfte und erzielen sofortige Kosteneinsparungen, die die Kosten für mikrobielle Inputs überwiegen. Beratungsprogramme in Ghana, Nigeria und Kenia zeigen Vergleichsparzellen, die Ertragssteigerungen über mehrere Anbausaisons belegen und so das Vertrauen der Landwirte stärken. Der Preisschock hat die Inputplanung von den reinen Kosten pro Sack hin zur gesamten Nährstoffeffizienz verlagert und treibt die Durchdringung des afrikanischen Biodüngermarktes sowohl bei kommerziellen Landgütern als auch bei Kleinbauern voran.

Wachstum regenerativer Baumwollinitiativen in Westafrika

„Cotton made in Africa” zertifizierte im Jahr 2023 30 % der kontinentalen Lintproduktion und verpflichtete 900.000 Landwirtschaftsfamilien zur Einhaltung von Nachhaltigkeitsstandards, die Bodengesundheitspraktiken vorschreiben. Projekte in Benin setzen phosphatlösende Bakterien und Mykorrhiza ein, um die Phosphorverfügbarkeit auf degradierten Sandböden zu verbessern, während die Landschaftsrestaurierungspartnerschaft des Tschad mit LVMH (Louis Vuitton Moët Hennessy) mikrobielle Bodenverbesserungen in Fruchtfolge-Kulturen finanziert. Regenerative Protokolle verbessern die Lintqualität und erhöhen das Landwirteinkommen, wodurch Baumwollzonen zu frühen Anwendern von mikrobiellen Mischungen werden. Spillover-Effekte erstrecken sich auf Getreide und Hülsenfrüchte, die in Fruchtfolge angebaut werden, und erweitern die adressierbare Anbaufläche des afrikanischen Biodüngermarktes.

Zunahme organischer Exportzertifizierungen

Die ADAPTA-Klimafinanzierungsfazilität in Höhe von 50 Millionen USD leitet konzessionäre Schulden in die regenerative Landwirtschaft und bündelt Biodünger-Käufe mit Betriebskapitaldarlehen. Digitale Kreditgeber wie Farmcrowdy integrieren Input-Kataloge mit mobilem Geldtransfer, was besicherungsfreie Rückzahlungen ermöglicht, die an Erntezeitpunkte geknüpft sind. Die Kreditlinie der Europäischen Investitionsbank (EIB) in Höhe von 50 Millionen EUR (54 Millionen USD) an die Bank of Kigali zweckbindet Mittel für biologische Lieferketten und ermutigt private Mitfinanzierer. Durch die Senkung von Cashflow-Barrieren weiten Fintech-Modelle den afrikanischen Biodüngermarkt auf Erstanwender aus.

Wirkungsanalyse der Hemmnisse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Begrenzte Kühlkettenlogistik für flüssige Impfstoffe | -1.9% | Ländliches subsaharisches Afrika | Kurzfristig (≤ 2 Jahre) |

| Geringes Landwirtschaftsbewusstsein außerhalb kommerzieller Betriebe | -2.1% | Kleinbauernregionen in ganz Afrika | Mittelfristig (2–4 Jahre) |

| Gefälschte mikrobielle Konsortien auf informellen Märkten | -1.6% | West- und Zentralafrika | Kurzfristig (≤ 2 Jahre) |

| Strengere Vorschriften zur mikrobiellen Freisetzung | -1.2% | Ägypten und Südafrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Kühlkettenlogistik für flüssige Impfstoffe

Nur 15 % der afrikanischen Wertschöpfungsketten profitieren von gekühlter Lagerung, was Lieferanten dazu zwingt, Trockenformulierungen zu bevorzugen, die möglicherweise eine geringere Feldwirksamkeit aufweisen. Temperaturkontrollierte Logistik erhöht die Lieferkosten in abgelegenen Gebieten um bis zu 40 % und verringert die Akzeptanz bei preissensiblen Landwirten. Unternehmen wie Del Monte Kenya produzieren nun 5.000 Metrische Tonnen frischer Impfstoffe vor Ort, um Vertriebsrisiken zu umgehen. Die Ausweitung der betriebsinternen Produktion bleibt kapitalintensiv, was eine breite Flächenabdeckung kurzfristig schwierig macht.

Geringes Landwirtschaftsbewusstsein außerhalb von Nukleus-Handelsfarmen

Der Saatgutsektor-Leistungsindex 2023 ergab, dass nur 0,33 % der kenianischen Anbauer mikrobielle Inputs verwendeten, was eine erhebliche Wissenslücke aufzeigt. Vielen ländlichen Beratungsdiensten fehlt die Ausbildung im Umgang mit Biodünger, was zu variablen Anwendungsraten und uneinheitlichen Erträgen führt. Digitale Tools wie iCow und Farmerline stellen Anleitungen in Lokalsprachen bereit, die Verbreitung von Smartphones ist jedoch ungleichmäßig. Ohne nachhaltige Schulung bleibt die Wahrnehmung der Produktleistung gemischt, was das Wachstum des afrikanischen Biodüngermarktes bei dezentralen Kleinbauern hemmt.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Dominanz von Rhizobium spiegelt hülsenfrucht-zentrierte Landwirtschaft wider

Rhizobium entfiel im Jahr 2025 auf 45,12 % des Marktanteils des afrikanischen Biodüngermarktes und ist auf dem Weg, seinen Vorsprung mit einem CAGR von 9,02 % bis 2031 auszubauen. Diese Vormachtstellung resultiert aus den umfangreichen Anbauflächen von Erdnüssen, Augenbohnen, Sojabohnen und Bohnen, bei denen die biologische Stickstofffixierung den kostspieligen Einsatz von Harnstoff ersetzt. Novonesis und Andermatt führten Cell-Tech-Soja-Impfstoff in Ost- und Südafrika ein und unterstrichen damit Sorteninnovationen, die die Bodenfruchtbarkeit für Folgefrüchte verbessern.

Azospirillum wird von Mais- und Sorghum-Anbauern wegen seiner Vorteile bei der Dürretoleranz hoch geschätzt. Die Akzeptanz von Mykorrhiza nimmt in Obstgärten und Gewächshausgemüse zu, da eine verbesserte Phosphoraufnahme die Qualitätsstufen verbessert, die Exportprämien erzielen. Phosphat-lösende Bakterien gewinnen auf westafrikanischen sauren Böden, die reich an unreifen Rohphosphatvorkommen sind, an Bedeutung. Komplexe Konsortien, die Stickstofffixierer mit Phosphor- und Kaliummobilisierern kombinieren, stellen die Frontlinie der Produktentwicklung dar und sprechen kommerzielle Landgüter an, die biologische Einheitslösungen suchen. Da die Lücken in der Kühlkette kleiner werden und flüssige Formulierungen realisierbar werden, versprechen hochkonzentrierte Impfstoffe weitere Ertragssteigerungen und halten das Formsegment innerhalb des afrikanischen Biodüngermarktes in Bewegung.

Nach Ernteart: Dominanz der Reihenkulturen, angetrieben durch die Sicherheit der Grundnahrungsmittelversorgung

Reihenkulturen machten im Jahr 2025 75,62 % der Marktgröße des afrikanischen Biodüngermarktes aus, was den öffentlichen politischen Fokus auf die Selbstversorgung mit Mais, Reis und Hirse widerspiegelt. Regierungen leiten Subventionen und Beratungsangebote auf diese Grundnahrungsmittel, um sicherzustellen, dass mikrobielle Inputs die größtmögliche Anbaufläche erreichen. Obwohl Reihenkulturen volumenmäßig dominieren, haben Cash Crops die größte Dynamik. Baumwolle, Kaffee, Kakao und Tabak sollen bis 2031 einen CAGR von 9,07 % erzielen, da Exportprämien mikrobielle Investitionen rechtfertigen, die Zertifizierungsnormen erfüllen. Allein regenerative Baumwollprogramme führen fast 1 Million Landwirte in strukturierte Biodünger-Workflows ein und intensivieren die Nachfragedichte in Westafrika.

Gartenbaukulturen veranschaulichen trotz ihres geringeren Anteils ein rasantes Wertwachstum. Kenias Floriszunternehmen verwenden Mykorrhiza, um europäische Rückstandsschwellenwerte einzuhalten, während Ghanas Ananasexporteure Azospirillum zur Konsistenz des Süßegehalts nutzen. Die Integration von Biodüngern mit biologischen Pflanzenschutzstrategien deutet auf ganzheitliche Erntewirtschaftsmodelle hin. Über alle Erntearten hinweg entstehen gebündelte Beratungsdienstleistungen, bei denen Lieferanten Smartphone-Agronomietipps einbetten, die die maximale mikrobielle Leistung freisetzen und die Erzählung des afrikanischen Biodüngermarktes unterstützen.

Geografische Analyse

Ägypten entfiel im Jahr 2025 auf 4,36 % der Marktgröße des afrikanischen Biodüngermarktes – der größte Anteil unter den einzeln ausgewiesenen Ländersegmenten – gestützt durch intensive Gartenbau- und Ackerbausysteme, die im Nildelta konzentriert sind. Staatliche Anreize zur Reduzierung synthetischer Nährstoffimporte und Schnellverfahren zur Registrierung von Mikrobien haben die frühe Akzeptanz gefördert, während die Nähe zu europäischen Bio-Käufern die Nachfrage nach zertifizierten Inputs stärkt. Das bundesweite Beratungsnetzwerk des Landwirtschaftlichen Forschungszentrums bietet praxisnahe Impfungsberatung, sichert hohe Felderfolgsraten und festigt Ägyptens Führungsrolle sowohl in der Menge als auch in der Innovation.

Der CAGR des Landes von 10,52 % bis 2031 übertrifft jedes andere Segment, da Produzenten Ertragssteigerungen anstreben, die den EU-Rückstandsgrenzwerten der Farm-bis-Gabel-Strategie entsprechen, insbesondere bei Zitrusfrüchten, Erdbeeren und Gewächshausgemüse. Große kommerzielle Landgüter integrieren flüssige Rhizobium- und Mykorrhiza-Mischungen mit Präzisionsbewässerung, um die Nährstoffeffizienz unter dem Druck der Wasserknappheit zu maximieren. Finanzierungsprogramme wie die Kreditlinien der Europäischen Investitionsbank für grüne Landwirtschaft senken Kapitalengpässe und erweitern den Zugang für mittelgroße Anbauer, wodurch die Durchdringung über exportorientierte Betriebe hinaus beschleunigt wird.

Während Ägypten die Region anführt, bieten Nigeria, Südafrika und das übrige Afrika nach wie vor erhebliche Anbaupotenziale für mikrobielle Inputs, insbesondere da harmonisierte Biosicherheitsvorschriften grenzüberschreitende Registrierungshürden senken. Nigerias Kleinbauern-Dichte und Subventionsgutscheine schaffen Volumenspielraum, während Südafrikas kommerzielle Landgüter trotz höherer Kühlkettenkosten Multi-Stamm-Flüssigkonsortien bevorzugen. Der Cluster des übrigen Afrikas zeigt eine stetige Akzeptanz in Baumwoll-, Kaffee- und Maissystemen, bleibt jedoch durch Infrastrukturlücken und ungleichmäßiges Landwirtschaftsbewusstsein fragmentiert. Gemeinsam tragen diese Segmente eine robuste inkrementelle Nachfrage bei, dürften jedoch von Ägyptens beschleunigtem Wachstum und dem koordinierten Forschungs-Politikökosystem übertroffen werden, das es als kontinentalen Maßstab für die Biodüngerakzeptanz positioniert.

Wettbewerbslandschaft

Der afrikanische Biodüngermarkt ist stark fragmentiert. Hunderte lokale Mischer und regionale Händler dominieren die letzte Meile der Lieferung und nutzen tiefe Beziehungen zu Landwirten, verfügen jedoch oft nicht über robuste Qualitätskontrolllabore. Multinationale Unternehmen kombinieren nun proprietäre Stämme mit lokalen Partnern, um diese Lücke zu schließen. Rizobacter betreibt Vertriebszentren in neun afrikanischen Ländern und schult Agronomen zur Überwachung von Felddemonstrationen.

Der technologische Wettbewerb konzentriert sich auf Formulierungsstabilität und Mehrfunktionsmischungen. Koppert und Acadian Plant Health erweiterten ihre Allianz, um Biocontrol- und Biostimulanz-Portfolios zu integrieren und kombinierte Schädlings- und Nährstoffpakete zu ermöglichen, die für große Landgüter geeignet sind. Neben der wissenschaftlichen Differenzierung ist die Servicequalität entscheidend – Unternehmen bündeln mobile Beratungsanwendungen, QR-Code-Authentizitätsprüfungen und Leistungsgarantien. Akteure, die in Kühlkettendepots investieren, gewinnen einen Vorteil bei flüssigen Impfstoffen, einem Segment, das Pulver überholen soll, sobald Vertriebshürden abgebaut sind.

Konsolidierungsinteresse entsteht unter Private-Equity-Fonds, die auf regionale Champions abzielen, die in der Lage sind, ihre afrikanischen Präsenzen auszubauen. Unternehmen mit regulatorischem Fachwissen werden informelle Wettbewerber wahrscheinlich übertreffen, da Biosicherheitsgesetze verschärft werden. Öffentlich-private Partnerschaften finanzieren Pilotanlagen in Ghana und Kenia und verschaffen Technologieführern frühe Produktionsstandorte. Da die Fälschungsbekämpfung zunimmt und das Bewusstsein steigt, ist das Feld für strategische Fusionen bereit, die den afrikanischen Biodüngermarkt in den nächsten zehn Jahren in Richtung moderater Konzentration vorantreiben werden.

Marktführer der afrikanischen Biodüngerindustrie

IPL Biologicals Limited

Microbial Biological Fertilizers International

T. Stanes and Company Limited

Biolchim SpA (J. M. Huber Corporation)

Rizobacter (Bioceres Crop Solutions)

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Januar 2025: Koppert Biological Systems und Acadian Plant Health erweiterten ihre Vertriebsallianz auf Europa, den Nahen Osten und Afrika und verpackten mikrobiellen Pflanzenschutz mit Pflanzenbiostimulanzien für integrierte Bodengesundheitslösungen.

- Juli 2024: Novonesis und Andermatt Biocontrol lancierten nach Abschluss einer strategischen Wachstumspartnerschaft Cell-Tech-Soja-Impfstoff im südlichen und östlichen Afrika.

- Mai 2024: Del Monte Kenya begann mit der Biodüngerproduktion an seinem Standort in Thika und fügte eine jährliche Kapazität von 5.000 Metrischen Tonnen für frische Impfstoffe hinzu, die für nahe gelegene Ananas- und Gemüsebetriebe bestimmt sind.

Berichtsumfang des afrikanischen Biodüngermarktes

Azospirillum, Azotobacter, Mykorrhiza, Phosphat-lösende Bakterien, Rhizobium sind als Segmente nach Form abgedeckt. Cash Crops, Gartenbaukulturen, Reihenkulturen sind als Segmente nach Ernteart abgedeckt. Ägypten, Nigeria, Südafrika sind als Segmente nach Land abgedeckt.| Azospirillum |

| Azotobacter |

| Mykorrhiza |

| Phosphat-lösende Bakterien |

| Rhizobium |

| Sonstige Biodünger |

| Cash Crops |

| Gartenbaukulturen |

| Reihenkulturen |

| Ägypten |

| Nigeria |

| Südafrika |

| Übriges Afrika |

| Form | Azospirillum |

| Azotobacter | |

| Mykorrhiza | |

| Phosphat-lösende Bakterien | |

| Rhizobium | |

| Sonstige Biodünger | |

| Ernteart | Cash Crops |

| Gartenbaukulturen | |

| Reihenkulturen | |

| Land | Ägypten |

| Nigeria | |

| Südafrika | |

| Übriges Afrika |

Marktdefinition

- DURCHSCHNITTLICHE DOSIERUNGSRATE - Die durchschnittliche Anwendungsrate ist das durchschnittliche Volumen an Biodünger, das pro Hektar Ackerfläche in der jeweiligen Region bzw. dem jeweiligen Land ausgebracht wird.

- ERNTEART - Zur Ernteart zählen Reihenkulturen (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Cash Crops (Plantagen-Kulturen, Faserpflanzen und sonstige Industriekulturen)

- FUNKTION - Die pflanzliche Ernährungsfunktion landwirtschaftlicher Biologika umfasst verschiedene Produkte, die essentielle Pflanzennährstoffe bereitstellen und die Bodenqualität verbessern.

- TYP - Biodünger verbessern die Bodenqualität, indem sie die Population nützlicher Mikroorganismen erhöhen. Sie helfen Pflanzen, Nährstoffe aus der Umwelt aufzunehmen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Cash Crops | Cash Crops sind nicht zum Eigenverzehr bestimmte Kulturen, die ganz oder teilweise zur Herstellung von Endprodukten verkauft werden, um einen Gewinn zu erzielen. |

| Integriertes Schädlingsmanagement (ISM) | ISM ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingsbekämpfung in verschiedenen Kulturen. Er umfasst eine Kombination von Methoden, darunter biologische Bekämpfungsmaßnahmen, kulturelle Praktiken und den selektiven Einsatz von Pestiziden. |

| Bakterielle Biocontrol-Mittel | Bakterien, die zur Bekämpfung von Schädlingen und Krankheiten in Kulturen eingesetzt werden. Sie wirken, indem sie Toxine produzieren, die für die Zielschädlinge schädlich sind, oder indem sie mit ihnen um Nährstoffe und Raum in der Wachstumsumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biocontrol-Mittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PSM) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgebracht wird, um sie vor Schädlingen wie Unkraut, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe sowie weitere Ko-Formulierungsmittel wie Lösungsmittel, Träger, Inertmaterial, Benetzungsmittel oder Hilfsstoffe, die formuliert werden, um eine optimale Produktwirksamkeit zu gewährleisten. |

| Krankheitserreger | Ein Krankheitserreger ist ein Organismus, der bei seinem Wirt Krankheiten verursacht, wobei die Schwere der Krankheitssymptome variiert. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in den Wirtsinsekten ablegen, wobei sich ihre Larven vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie zur Kontrolle von Schäden durch Schädlinge an Kulturen beitragen und den Bedarf an chemischen Pestiziden verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Rundwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biocontrol-Mitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind Mykorrhiza-Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in den Wurzeln dieser Pflanzen. |

| Pilzliche Biocontrol-Mittel | Pilzliche Biocontrol-Mittel sind nützliche Pilze, die pflanzliche Schädlinge und Krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodünger | Biodünger enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen, die zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen eingesetzt werden. |

| Räuber | Räuber in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und zur Kontrolle von Schädlingsschäden an Kulturen beitragen. Einige häufig in der Landwirtschaft eingesetzte Räuberarten sind Marienkäfer, Florfliegen und Raubmilben. |

| Biocontrol-Mittel | Biocontrol-Mittel sind lebende Organismen, die zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft eingesetzt werden. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf Umwelt und menschliche Gesundheit. |

| Organische Düngemittel | Organische Düngemittel bestehen aus tierischen oder pflanzlichen Stoffen, die allein oder in Kombination mit einem oder mehreren nicht synthetisch gewonnenen Elementen oder Verbindungen zur Verbesserung der Bodenfruchtbarkeit und des Pflanzenwachstums eingesetzt werden. |

| Proteinhydrolysate (PH) | Auf Proteinhydrolysat basierende Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen, hauptsächlich aus pflanzlichen oder tierischen Quellen, gewonnen werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PWR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PWR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um Pflanzenwachstum und -gesundheit durch Stimulierung pflanzlicher Prozesse (Stoffwechsel) zu verbessern. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. die Bodenfruchtbarkeit und die Bodenstruktur. |

| Algenextrakt | Algenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolyte. Diese Substanzen fördern die Keimung von Samen und die Bestandesetablierung von Kulturen, das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biocontrol und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biocontrol oder Wachstumsförderung (CRBPG) bezeichnen die Fähigkeit eines Bakteriums, Verbindungen zur Biocontrolle von Pflanzenpathogenen und zur Förderung des Pflanzenwachstums zu produzieren. |

| Symbiotische stickstofffixierende Bakterien | Symbiotische stickstofffixierende Bakterien wie Rhizobium beziehen Nahrung und Unterkunft vom Wirt und helfen im Gegenzug, indem sie den Pflanzen gebundenen Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | ARS ist die wichtigste wissenschaftliche hausinterne Forschungsagentur des US-Landwirtschaftsministeriums. Ziel ist es, Lösungen für landwirtschaftliche Probleme zu finden, mit denen Landwirte im Land konfrontiert sind. |

| Pflanzenschutzrechtliche Vorschriften | Pflanzenschutzrechtliche Vorschriften, die von den jeweiligen Regierungsbehörden erlassen werden, kontrollieren oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Krankheitserreger zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Saugwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Assoziation für ihr Überleben profitieren. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Identifizierung der wichtigsten Variablen: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren anhand verfügbarer historischer Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf Basis dieser Variablen aufgebaut.

- Schritt 2: Aufbau eines Marktmodells: Marktgrößenschätzungen für die Prognosejahre erfolgen in Nominalwerten. Die Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (AVP) wird über den gesamten Prognosezeitraum konstant gehalten.

- Schritt 3: Validierung und Abschluss: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analystenannahmen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden über alle Ebenen und Funktionen hinweg ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndizierte Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.