Marktgröße und Marktanteil des chinesischen Biodüngemittelmarktes

Marktübersicht

| Studienzeitraum | 2017 - 2030 |

|---|---|

| Prognosedatenzeitraum | 2025 - 2030 |

| Historischer Datenzeitraum | 2017 - 2023 |

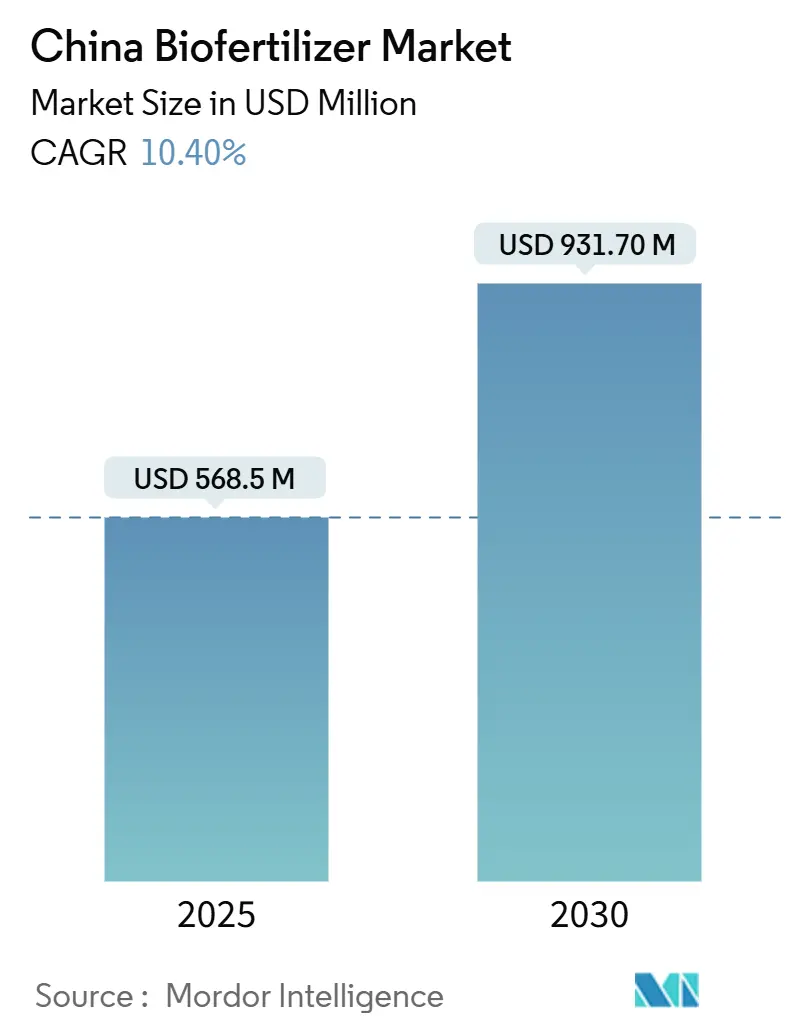

| Marktgröße (2025) | 568.5 Millionen US-Dollar |

| Marktgröße (2030) | 931.70 Millionen US-Dollar |

| Wachstumsrate (2025 - 2030) | 10.40% CAGR |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des chinesischen Biodüngemittelmarktes durch Mordor Intelligence

Die Marktgröße des chinesischen Biodüngemittelmarktes beläuft sich im Jahr 2025 auf 568,5 Millionen USD und wird bis 2030 voraussichtlich 931,7 Millionen USD bei einem CAGR von 10,4 % erreichen, was ein robustes Wachstum bei der Einführung nachhaltiger Betriebsmittel bestätigt. Rasche politische Unterstützung, die Ausweitung ökologisch bewirtschafteter Flächen und Klimaneutralitätsziele positionieren Biodüngemittel als eine zentrale Säule der landwirtschaftlichen Modernisierung. Staatliche Subventionen verringern den Preisunterschied zu Synthesedüngern, während die Verbrauchernachfrage nach rückstandsfreien Lebensmitteln die Lieferkettenanforderungen verschärft. Digitale Plattformen erleichtern den ländlichen Vertrieb, und Cluster für mikrobielle Innovationen verkürzen die Produktentwicklungszyklen. Zusammen stärken diese Kräfte die Wachstumsdynamik des chinesischen Biodüngemittelmarktes.

Wichtigste Erkenntnisse des Berichts

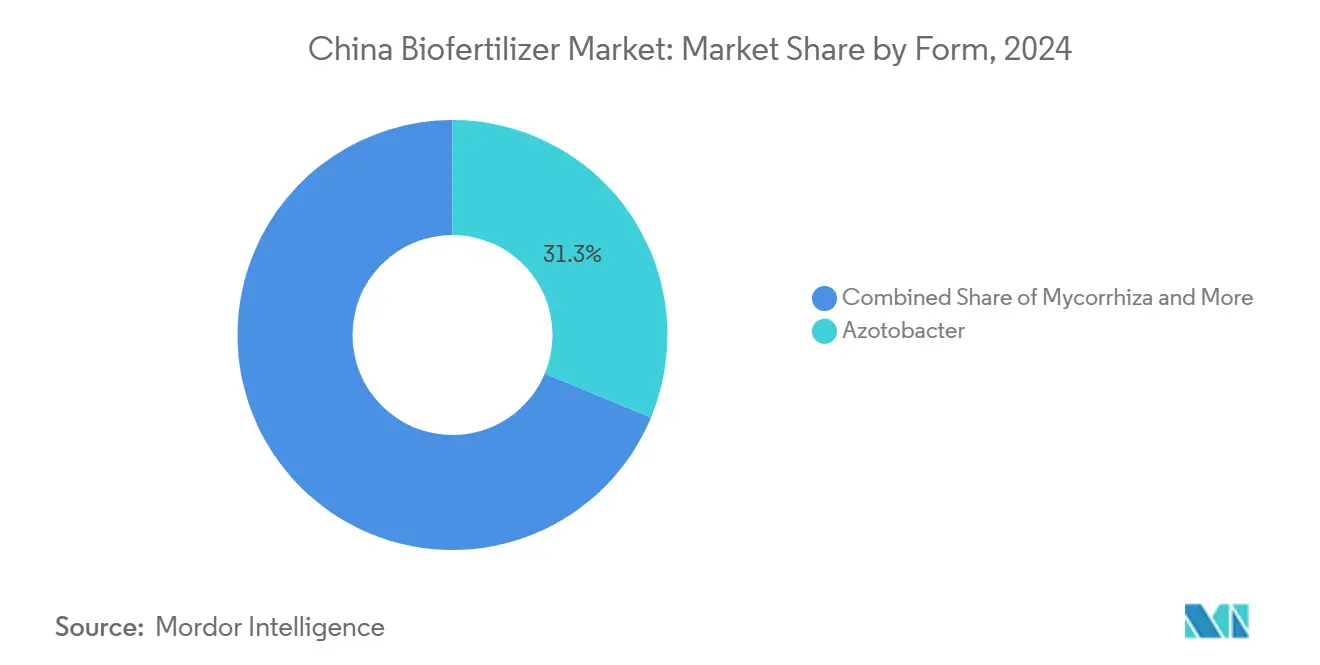

- Nach Form führte Azotobacter mit einem Marktanteil von 31,30 % am chinesischen Biodüngemittelmarkt im Jahr 2024, während Rhizobium bis 2030 das höchste prognostizierte Wachstum mit einem CAGR von 11,70 % verzeichnete.

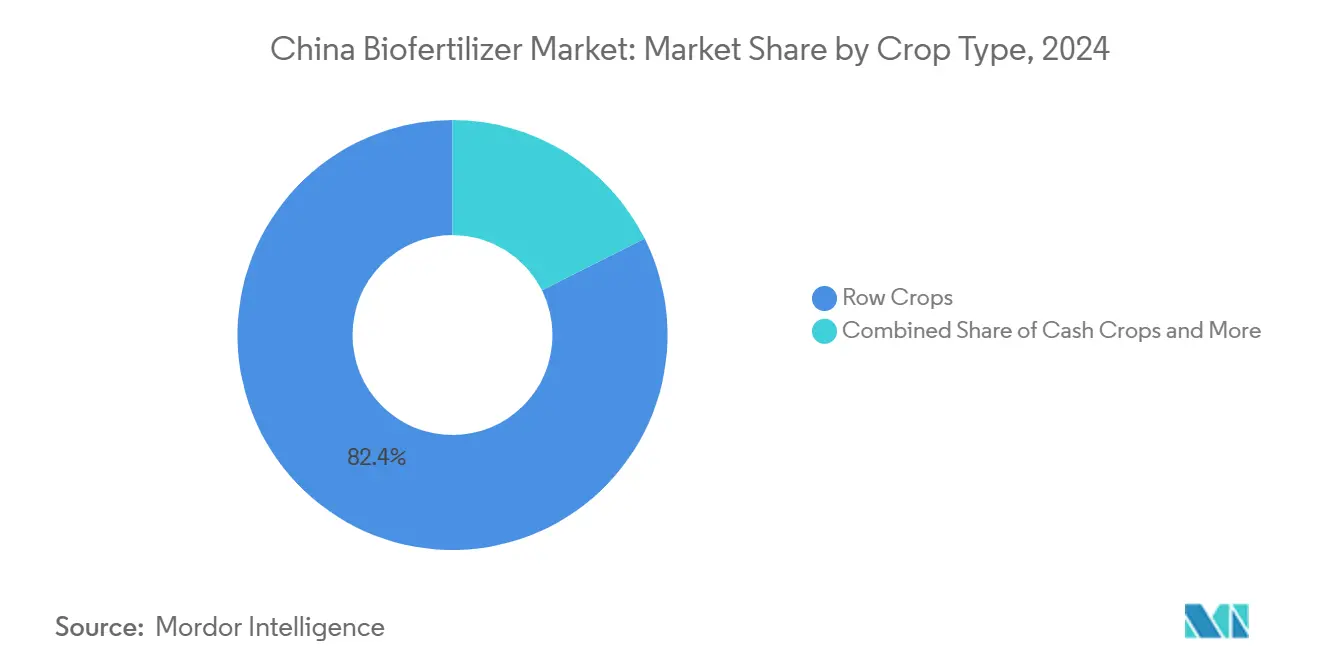

- Nach Kulturpflanzentyp entfielen 82,40 % der Marktgröße des chinesischen Biodüngemittelmarktes im Jahr 2024 auf Feldfrüchte, während für Handelsfrüchte im Zeitraum 2025 bis 2030 ein CAGR von 10,67 % prognostiziert wird.

- Der chinesische Biodüngemittelmarkt bleibt fragmentiert; die fünf führenden Anbieter zusammen halten knapp 4 %, was Konsolidierungsspielraum lässt.

Trends und Erkenntnisse des chinesischen Biodüngemittelmarktes

Analyse der Treiberwirkungen*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Staatliche Subventionen für organische Betriebsmittel | +2.1% | Shandong, Jiangsu, Henan | Mittelfristig (2–4 Jahre) |

| Steigende Verbrauchernachfrage nach rückstandsfreien Erzeugnissen | +1.8% | Östliche Küstenprovinzen | Kurzfristig (≤ 2 Jahre) |

| Bodendegradation erfordert nachhaltige Praktiken | +1.5% | Nordchinesische Tiefebene und Nordosten | Langfristig (≥ 4 Jahre) |

| Klimaneutralitätsziele begünstigen kohlenstoffarme Betriebsmittel | +1.4% | Nationale Pilotprojekte in entwickelten Provinzen | Langfristig (≥ 4 Jahre) |

| E-Commerce-Plattformen für Agrarbetriebsmittel erweitern die Reichweite | +1.2% | Östliche und zentrale Regionen | Kurzfristig (≤ 2 Jahre) |

| Cluster für mikrobielle Innovationen treiben die Kommerzialisierung voran | +0.8% | Yangtze-Flussdelta, Shandong, Peking-Tianjin-Hebei | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Staatliche Subventionen für organische Betriebsmittel treiben die Marktexpansion voran

Provinzprogramme, die 20 %–30 % der Kosten qualifizierter Produkte decken, senken Adoptionsbarrieren und beschleunigen Bestellmengen, insbesondere in Shandong und Jiangsu[1]Quelle: Landwirtschafts- und Ländlichesministerium der Provinz Heilongjiang, „Düngemittelregistrierungsgenehmigungen 2024”, hlj.gov.cn. Schulungsveranstaltungen und Demonstrationsparzellen steigern das Bewusstsein, sodass der chinesische Biodüngemittelmarkt rasch auf Subventionssignale reagiert. Schnellere Produktgenehmigungen – 45 neue Registrierungen, die Anfang 2024 in Heilongjiang erteilt wurden – unterstreichen die verwaltungsseitige Abstimmung mit finanziellen Anreizen. Der wirtschaftliche Effekt verstärkt sich, weil Subventionen den Preisabstand zu Kunstdüngern verringern und so das Mengenwachstum sowie Wiederkäufe fördern.

Steigende Verbrauchernachfrage nach rückstandsfreien Erzeugnissen verändert Lieferketten

Stadtverbraucher, die bereit sind, Aufpreise für rückstandsfreies Obst und Gemüse zu zahlen, gestalten Beschaffungsverträge um und veranlassen Landwirte, zertifizierte Biodüngemittel einzusetzen. E-Commerce-Plattformen veröffentlichen Zertifizierungsdaten in Echtzeit, sodass Erzeuger direkte Preisaufschläge gegenüber Verbrauchern realisieren können. Digitale Kompetenz steigert die Adoptionsrate um 6,5 % und verbessert die Informationswirksamkeit um 19,1 % bei Gemüsebauern in sechs Provinzen. Der chinesische Biodüngemittelmarkt profitiert daher von einem durch Qualitätsanforderungen des Einzelhandels getriebenen Nachfrageeffekt.

Bodendegradationsbedenken erfordern den Übergang zur nachhaltigen Landwirtschaft

Eine Metaanalyse von 107 Feldversuchen zeigt, dass Biodüngemittel den organischen Bodenkohlenstoff um 16,64 % und nützliche Mikroben um mehr als 150 % erhöhen. Provinzen in der Nordchinesischen Tiefebene integrieren Biodüngemittel nun in bodenuntersuchungsbasierte Subventionsprogramme. Landwirte betrachten mikrobielle Produkte als Absicherung gegen langfristige Erosion des Bodenwerts. Da die Abhängigkeit von Kunstdüngern abnimmt, erhält der chinesische Biodüngemittelmarkt eine strukturelle Nachfragebasis, die mit nationalen Bodengesundheitskennzahlen übereinstimmt.

Klimaneutralitätsziele beschleunigen die Einführung kohlenstoffarmer Betriebsmittel

Biodüngemittel weisen einen geringeren CO₂-Fußabdruck auf als Harnstoff oder Ammoniumnitrat, sodass provinzielle Kohlenstoffgutschriftpilotprojekte Landwirte belohnen, die ihren Einsatz dokumentieren[2]Quelle: Staatsrat der Volksrepublik China, „Entwicklung der Zukunftsindustrie im Yangtze-Flussdelta”, gov.cn. Changzhous Fonds für synthetische Biologie in Höhe von 2 Milliarden CNY (278 Millionen USD) finanziert mikrobielle Forschung und Entwicklung im Einklang mit dem Klimaneutralitäts-Fahrplan 2060. Diese Verbindung zwischen Klimapolitik und Betriebsmittelwahl sichert das künftige Wachstum des chinesischen Biodüngemittelmarktes.

Analyse der Hemmfaktorenwirkungen*

| Hemmfaktor | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Auswirkungszeitraum |

|---|---|---|---|

| Begrenzte Haltbarkeit und Temperaturempfindlichkeit | -1.3% | National, besonders ausgeprägt in westlichen und südlichen Regionen | Kurzfristig (≤ 2 Jahre) |

| Geringes Landwirtschaftsbewusstsein und inkonsistente Wirksamkeit | -1.1% | Weniger entwickelte Provinzen | Mittelfristig (2–4 Jahre) |

| Fragmentierte Regulierungsgenehmigungsverfahren | -0.8% | Landesweit | Mittelfristig (2–4 Jahre) |

| Lücken in der Kühlkettlogistik in westlichen Provinzen | -0.6% | Xinjiang, Gansu, Qinghai und Tibet | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Begrenzte Haltbarkeit und Temperaturempfindlichkeit hemmen die Expansion

Die meisten Flüssigformulierungen bleiben nur sechs Monate haltbar, und der Transport bei Umgebungstemperatur im Sommer kann die Mikrobenzahl unter die Wirksamkeitsschwelle senken[3]Quelle: Nationales Digitales Normungsrepository, „NY/T 3833-2021 Konservierung von mikrobiellen Düngemitteln”, ndls.org.cn. Feste Träger aus Pilzkulturrückständen verbessern die Stabilität, erhöhen jedoch die Kosten. Die nationale Norm NY/T 3833-2021 legt Konservierungsparameter fest, doch die Einhaltung variiert je nach Hersteller. Bis zur Ausweitung der Kühlkettenabdeckung wird dieses Problem das Wachstum des chinesischen Biodüngemittelmarktes in wärmeexponierten geografischen Gebieten dämpfen.

Geringes Landwirtschaftsbewusstsein und inkonsistente Wirksamkeit begrenzen die Adoptionsraten

Wissenslücken bei Landwirten hinsichtlich der korrekten Anwendung von Biodüngemitteln und realistischer Leistungserwartungen stellen erhebliche Barrieren für die Marktexpansion dar, insbesondere in Regionen mit begrenzten landwirtschaftlichen Beratungsdiensten. Öffentliche Beratungsdienste fördern die Einführung wissenschaftlicher Düngung, doch die Abdeckung ist ungleichmäßig, vor allem in inneren Provinzen. Unregelmäßigkeiten bei Feldversuchsdaten haben gelegentlich das Vertrauen untergraben und einige Erzeuger dazu veranlasst, zu Kunstdüngern zurückzukehren. Eine konsistente agronomische Beratung ist daher unerlässlich für die Expansion des chinesischen Biodüngemittelmarktes.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Form: Stickstoffbindende Marktführer behalten Mengenvorsprung

Azotobacter hielt im Jahr 2024 einen Marktanteil von 31,30 % am chinesischen Biodüngemittelmarkt aufgrund seiner bewährten Stickstoffbindungsleistung bei Grundnahrungsmittelgetreide. Das Segment profitiert von kostengünstiger Fermentation und breiten agronomischen Empfehlungen. Rhizobium wird unterdessen voraussichtlich mit einem CAGR von 11,70 % wachsen, da Hülsenfruchtrotationen in staatlichen Bodengesundheitsprogrammen zunehmen. Mykorrhiza gewinnt an Bedeutung in Obst- und Gemüsesystemen, wo Phosphoraufnahme und Trockenheitstoleranz Premium-Anwendungsfälle erschließen. Phosphat-solubilisierende Bakterien finden Nischennachfrage in versauerten südlichen Böden, und Mehrstämmige Konsortien entstehen als Lösungen der nächsten Generation, die sowohl Nährstoff- als auch Biostimulanzrollen erfüllen.

Anhaltende Forschung und Entwicklung im Rahmen von NY/T 798 gewährleistet Qualitätskonsistenz über alle Formen hinweg, doch Umsetzungslücken verursachen variable Feldleistung. Bakterielle Produkte bieten Haltbarkeitsvorteile, während Pilzlinien höhere Ertragssteigerungen liefern, aber mit Lagerungsproblemen konfrontiert sind. Investitionen in Einkapselungstechnologien versprechen, Wirksamkeit mit Stabilität in Einklang zu bringen und eine breitere Durchdringung jeder Form innerhalb des chinesischen Biodüngemittelmarktes zu unterstützen.

Nach Kulturpflanzentyp: Volumen versus Wert prägt Nachfragemuster

Feldfrüchte dominierten im Jahr 2024 mit 82,40 % die Marktgröße des chinesischen Biodüngemittelmarktes, angetrieben durch die schiere Anbaufläche von Reis, Weizen und Mais. Kostenorientierte Getreidebauern akzeptieren Azotobacter und gemischte Impfstoffe, sobald Subventionen die Aufpreise ausgleichen. Handelsfrüchte, angeführt von Baumwolle in Xinjiang und Spezialgartenanbau in südlichen Provinzen, werden bis 2030 voraussichtlich mit einem CAGR von 10,67 % wachsen, da Exportzertifizierung und Qualitätsdifferenzierung biologische Betriebsmittel belohnen. Feldversuche in semiariden Zonen zeigen, dass bakterielle Düngemittel die Sojabohnerträge um 78,97 % und die Wassernutzungseffizienz um 75 % steigern, was Investitionen in hochwertigere Systeme validiert.

Gartenbauerzeuger integrieren Mykorrhiza und durch Biotin ausgelöste Bodenmikrobiome zur Steigerung der Stresstoleranz bei Gemüsepflanzen wie Chinakohl und richten sich damit an Premium-Einzelhandelskanäle. Diese Segmentierungsdynamiken legen nahe, dass das Volumen im Getreidebereich verankert bleibt, die Gewinnpools jedoch in Richtung hochwertiger Handels- und Gartenbaukulturen migrieren werden, was diversifizierte Strategien im chinesischen Biodüngemittelmarkt stärkt.

Geografische Analyse

Die östlichen Provinzen machen den größten Anteil des chinesischen Biodüngemittelmarktes aus, wobei Shandong, Jiangsu und Zhejiang fortschrittliche Biotechnologiecluster, robuste Kühlkettennetzwerke und ein hohes Bildungsniveau der Landwirte vereinen. Shandong allein beherbergt mehr als 10.000 Unternehmen und schafft dichte Versorgungsökosysteme, die Skaleneffizienzen vorantreiben. Das Yangtze-Flussdelta verzeichnet das schnellste Wachstum, unterstützt durch einen Fonds für synthetische Biologie in Höhe von 2 Milliarden CNY (278 Millionen USD) und ein Ziel von 10 Milliarden CNY (1,39 Milliarden USD) an Bioökonomieerlösen bis 2028.

Zentrale Provinzen wie Henan, Hubei und Hunan zeigen steigende Adoption, da Programme zur Modernisierung des Reis- und Weizenanbaus mikrobielle Betriebsmittel integrieren. Beratungsdienste steigern die Adoptionsraten wissenschaftlicher Düngung erheblich, doch die Vertriebsinfrastruktur hinkt noch hinter Küstenmaßstäben her. Westliche Regionen, darunter Xinjiang und Gansu, verfügen über starkes Potenzial für Baumwolle und Spezialkulturen, werden jedoch weiterhin durch Kühlkettenlücken eingeschränkt. Hersteller versenden häufig stabile Feststoffformulierungen, um Verderb zu vermeiden, obwohl die Gewinnspannen unter höheren Logistikkosten schrumpfen.

Die nordöstlichen Getreideregionen Heilongjiang, Jilin und Liaoning bieten einzigartige Partnerschaften mit Fermentationsnebenproduktströmen. Zhaodongs Maisbiofermentationsbasis verzeichnete im Jahr 2023 eine Produktion von 5,57 Milliarden CNY (774 Millionen USD), was die Rohstoffverfügbarkeit für eine skalierte mikrobielle Produktion signalisiert. Kalte Winter erfordern stammspezifische Anpassungen, doch mechanisierte Betriebe investieren in präzisionslandwirtschaftliche Ausbringungsmethoden, die die Aufnahmeeffizienz verbessern. Diese regionalen Besonderheiten beeinflussen gemeinsam Kanalstrategien und Kapazitätsplanung im chinesischen Biodüngemittelmarkt.

Wettbewerbslandschaft

Der chinesische Biodüngemittelmarkt bleibt fragmentiert: Die fünf führenden Anbieter halten zusammen nur einen geringen Anteil, was Konsolidierungsspielraum lässt. Shandong Sukahan Bio-Technology Co., Ltd, Kiwa Bio-Tech und Genliduo Bio-Tech nutzen Fermentationskapazitäten und Patentportfolios, um ihre Positionen im kostenempfindlichen Feldfruchtsektor zu verteidigen. Beijing Leili Marine differenziert sich durch meeresbasierte Impfstoffe, die in hochwertigen Obstsystemen Aufpreise erzielen.

Technologieführerschaft verschafft Wettbewerbsvorteile. Über 80 % der seit 2000 weltweit eingereichten Bio-Betriebsmittelpatente stammen aus China, was für Neueinsteiger erhebliche geistige Eigentumsbarrieren schafft. Unternehmen investieren in Einkapselungs- und Feststoffträgerinnovationen, um die Haltbarkeit zu verlängern – ein entscheidender Faktor für die Kanalreichweite. Vertriebsallianzen mit E-Commerce-Plattformen ermöglichen Direktverkäufe, die konventionelle Großhändler unterbieten, doch Qualitätssicherung bleibt unerlässlich, wie jüngste Maßnahmen gegen Fälschungen verdeutlichen.

Fusionen und Partnerschaften erscheinen unausweichlich, da Unternehmen eine landesweite Logistikpräsenz und regulatorische Compliance-Skalierung anstreben. Unternehmen mit robusten Kühlkettenpräsenzen im Osten erkunden Joint Ventures in Xinjiang, um die aufkommende Baumwollnachfrage zu erschließen. Start-ups für synthetische Biologie, die von regionalen Fonds unterstützt werden, führen konstruierte Konsortien mit Mehrstoffweg-Nährstofffreisetzung ein und fordern Marktführer auf, ihre Forschungs- und Entwicklungsagilität zu steigern. Diese sich entwickelnde Wettbewerbsmatrix unterstreicht die dynamische Natur des chinesischen Biodüngemittelmarktes.

Marktführer im chinesischen Biodüngemittelmarkt

Genliduo Bio-tech Corporation Ltd

Biolchim SpA (Huber AgroSolutions)

Novonesis

Kiwa Bio-Tech Products Group Corp.

Shandong Sukahan Bio-Technology Co., Ltd

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- November 2024: Das Ministerium für Landwirtschaft und Ländliche Angelegenheiten führte elektronische Düngemittelregistrierungszertifikate ein, die den Papieraufwand reduzieren und die Produktgenehmigung für Biodüngemittel beschleunigen.

- Januar 2024: Novozymes und Chr. Hansen fusionierten zur Gründung von Novonesis, einem Biosolutions-Unternehmen, das in mehr als 30 Ländern tätig ist, darunter auch China. Das fusionierte Unternehmen konzentriert sich auf die Förderung nachhaltiger Agrarinnovationen, insbesondere Biodüngemittel, was mit Chinas Schwerpunkt auf umweltfreundliche landwirtschaftliche Betriebsmittel und mikrobielle Lösungen übereinstimmt.

Berichtsumfang des chinesischen Biodüngemittelmarktes

Azospirillum, Azotobacter, Mykorrhiza, Phosphat-solubilisierende Bakterien, Rhizobium sind als Segmente nach Form abgedeckt. Handelsfrüchte, Gartenbaukulturen, Feldfrüchte sind als Segmente nach Kulturpflanzentyp abgedeckt.| Azospirillum |

| Azotobacter |

| Mykorrhiza |

| Phosphat-solubilisierende Bakterien |

| Rhizobium |

| Sonstige Biodüngemittel |

| Handelsfrüchte |

| Gartenbaukulturen |

| Feldfrüchte |

| Form | Azospirillum |

| Azotobacter | |

| Mykorrhiza | |

| Phosphat-solubilisierende Bakterien | |

| Rhizobium | |

| Sonstige Biodüngemittel | |

| Kulturpflanzentyp | Handelsfrüchte |

| Gartenbaukulturen | |

| Feldfrüchte |

Marktdefinition

- DURCHSCHNITTLICHE AUFWANDMENGE - Die durchschnittliche Aufwandmenge ist das durchschnittliche Volumen der pro Hektar landwirtschaftlicher Nutzfläche in der jeweiligen Region/dem jeweiligen Land ausgebrachten Biodüngemittel.

- KULTURPFLANZENTYP - Zum Kulturpflanzentyp gehören Feldfrüchte (Getreide, Hülsenfrüchte, Ölsaaten), Gartenbaukulturen (Obst und Gemüse) und Handelsfrüchte (Plantagenpflanzen, Faserpflanzen und sonstige Industriekulturen).

- FUNKTION - Die Pflanzennährstofffunktion landwirtschaftlicher Biologika umfasst verschiedene Produkte, die wesentliche Pflanzennährstoffe bereitstellen und die Bodenqualität verbessern.

- TYP - Biodüngemittel verbessern die Bodenqualität, indem sie die Population nützlicher Mikroorganismen erhöhen. Sie helfen Kulturpflanzen, Nährstoffe aus der Umgebung aufzunehmen.

| Schlagwort | Begriffsbestimmung |

|---|---|

| Handelsfrüchte | Handelsfrüchte sind nicht zum direkten Verzehr bestimmte Kulturen, die als Ganzes oder in Teilen verkauft werden, um Endprodukte herzustellen und einen Gewinn zu erzielen. |

| Integrierter Pflanzenschutz (IPM) | Integrierter Pflanzenschutz (IPM) ist ein umweltfreundlicher und nachhaltiger Ansatz zur Schädlingskontrolle in verschiedenen Kulturen. Er umfasst eine Kombination von Methoden, einschließlich biologischer Kontrollen, kultureller Praktiken und des selektiven Einsatzes von Pestiziden. |

| Bakterielle Biokontrollmittel | Bakterien zur Bekämpfung von Schädlingen und Krankheiten in Kulturpflanzen. Sie wirken durch die Produktion von Toxinen, die für die Zielschädlinge schädlich sind, oder indem sie mit diesen um Nährstoffe und Raum in der Anbauumgebung konkurrieren. Einige Beispiele für häufig verwendete bakterielle Biokontrollmittel sind Bacillus thuringiensis (Bt), Pseudomonas fluorescens und Streptomyces spp. |

| Pflanzenschutzmittel (PPP) | Ein Pflanzenschutzmittel ist eine Formulierung, die auf Kulturen aufgebracht wird, um sie vor Schädlingen wie Unkräutern, Krankheiten oder Insekten zu schützen. Sie enthalten einen oder mehrere Wirkstoffe mit anderen Formulierungshilfsstoffen wie Lösungsmitteln, Trägerstoffen, Inertmaterialien, Netzmitteln oder Adjuvanzien, die formuliert werden, um eine optimale Produktwirksamkeit zu erzielen. |

| Pathogen | Ein Pathogen ist ein Organismus, der seiner Wirtspflanze eine Krankheit verursacht, wobei der Schweregrad der Krankheitssymptome variiert. |

| Parasitoide | Parasitoide sind Insekten, die ihre Eier auf oder in dem Wirtsinsekt ablegen, wobei ihre Larven sich vom Wirtsinsekt ernähren. In der Landwirtschaft können Parasitoide als eine Form der biologischen Schädlingsbekämpfung eingesetzt werden, da sie zur Kontrolle von Schädlingsschäden an Kulturen beitragen und den Bedarf an chemischen Pestiziden verringern. |

| Entomopathogene Nematoden (EPN) | Entomopathogene Nematoden sind parasitäre Fadenwürmer, die Schädlinge infizieren und abtöten, indem sie Bakterien aus ihrem Darm freisetzen. Entomopathogene Nematoden sind eine Form von Biokontrollmitteln, die in der Landwirtschaft eingesetzt werden. |

| Vesikulär-arbuskuläre Mykorrhiza (VAM) | VAM-Pilze sind mykorrhizale Pilzarten. Sie leben in den Wurzeln verschiedener höherer Pflanzen. Sie entwickeln eine symbiotische Beziehung mit den Pflanzen in deren Wurzeln. |

| Pilzliche Biokontrollmittel | Pilzliche Biokontrollmittel sind nützliche Pilze, die Pflanzenschädlinge und -krankheiten bekämpfen. Sie sind eine Alternative zu chemischen Pestiziden. Sie infizieren und töten Schädlinge oder konkurrieren mit pathogenen Pilzen um Nährstoffe und Raum. |

| Biodüngemittel | Biodüngemittel enthalten nützliche Mikroorganismen, die die Bodenfruchtbarkeit verbessern und das Pflanzenwachstum fördern. |

| Biopestizide | Biopestizide sind natürliche/biobasierte Verbindungen zur Bekämpfung landwirtschaftlicher Schädlinge durch spezifische biologische Wirkungen. |

| Prädatoren | Prädatoren in der Landwirtschaft sind Organismen, die sich von Schädlingen ernähren und dabei helfen, Schädlingsschäden an Kulturen zu kontrollieren. Einige häufig in der Landwirtschaft eingesetzte Prädatorenarten umfassen Marienkäfer, Florfliegen und Raubmilben. |

| Biokontrollmittel | Biokontrollmittel sind lebende Organismen zur Bekämpfung von Schädlingen und Krankheiten in der Landwirtschaft. Sie sind Alternativen zu chemischen Pestiziden und bekannt für ihre geringeren Auswirkungen auf die Umwelt und die menschliche Gesundheit. |

| Organische Düngemittel | Organischer Dünger besteht aus tierischem oder pflanzlichem Material, das allein oder in Kombination mit einem oder mehreren nicht-synthetisch gewonnenen Elementen oder Verbindungen zur Bodenverbesserung und Förderung des Pflanzenwachstums eingesetzt wird. |

| Proteinhydrolysate (PH) | Auf Proteinhydrolysat basierende Biostimulanzien enthalten freie Aminosäuren, Oligopeptide und Polypeptide, die durch enzymatische oder chemische Hydrolyse von Proteinen, vorwiegend aus pflanzlichen oder tierischen Quellen, gewonnen werden. |

| Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) | Biostimulanzien/Pflanzenwachstumsregulatoren (PGR) sind Substanzen, die aus natürlichen Ressourcen gewonnen werden, um Pflanzenwachstum und -gesundheit zu fördern, indem sie Pflanzenprozesse (Stoffwechsel) stimulieren. |

| Bodenverbesserungsmittel | Bodenverbesserungsmittel sind Substanzen, die auf den Boden aufgebracht werden und die Bodengesundheit verbessern, wie z. B. Bodenfruchtbarkeit und Bodenstruktur. |

| Algenextrakt | Algenextrakte sind reich an Mikro- und Makronährstoffen, Proteinen, Polysacchariden, Polyphenolen, Phytohormonen und Osmolythen. Diese Substanzen fördern die Samenkeimung und Kulturpflanzenentwicklung sowie das gesamte Pflanzenwachstum und die Produktivität. |

| Verbindungen im Zusammenhang mit Biokontrolle und/oder Wachstumsförderung (CRBPG) | Verbindungen im Zusammenhang mit Biokontrolle oder Wachstumsförderung (CRBPG) bezeichnen die Fähigkeit von Bakterien, Verbindungen zur Phytopathogen-Biokontrolle und Pflanzenwachstumsförderung zu produzieren. |

| Symbiotische stickstoffbindende Bakterien | Symbiotische stickstoffbindende Bakterien wie Rhizobium beziehen Nahrung und Schutz vom Wirt und helfen im Gegenzug, indem sie den Pflanzen gebundenen Stickstoff bereitstellen. |

| Stickstofffixierung | Stickstofffixierung ist ein chemischer Prozess im Boden, der molekularen Stickstoff in Ammoniak oder verwandte stickstoffhaltige Verbindungen umwandelt. |

| ARS (Landwirtschaftlicher Forschungsdienst) | ARS ist die wichtigste wissenschaftliche hauseigene Forschungsbehörde des US-Landwirtschaftsministeriums. Sie zielt darauf ab, Lösungen für landwirtschaftliche Probleme zu finden, mit denen die Landwirte im Land konfrontiert sind. |

| Pflanzengesundheitliche Vorschriften | Pflanzengesundheitliche Vorschriften, die von den jeweiligen Regierungsbehörden erlassen werden, überprüfen oder verbieten die Einfuhr und Vermarktung bestimmter Insekten, Pflanzenarten oder Produkte dieser Pflanzen, um die Einschleppung oder Ausbreitung neuer Pflanzenschädlinge oder Pathogene zu verhindern. |

| Ektomykorrhiza (ECM) | Ektomykorrhiza (ECM) ist eine symbiotische Wechselwirkung von Pilzen mit den Feinwurzeln höherer Pflanzen, bei der sowohl die Pflanze als auch der Pilz durch die Verbindung einen Überlebensvorteil gewinnen. |

Forschungsmethodik

Mordor Intelligence folgt in allen unseren Berichten einer vierstufigen Methodik.

- Schritt 1: Schlüsselvariablen identifizieren: Um eine robuste Prognosemethodik zu entwickeln, werden die in Schritt 1 identifizierten Variablen und Faktoren gegen verfügbare historische Marktdaten getestet. Durch einen iterativen Prozess werden die für die Marktprognose erforderlichen Variablen festgelegt und das Modell auf der Grundlage dieser Variablen erstellt.

- Schritt 2: Marktmodell erstellen: Marktgrößenschätzungen für die Prognosejahre sind in nominalen Werten angegeben. Inflation ist kein Bestandteil der Preisgestaltung, und der durchschnittliche Verkaufspreis (ASP) wird während des gesamten Prognosezeitraums konstant gehalten.

- Schritt 3: Validieren und abschließen: In diesem wichtigen Schritt werden alle Marktzahlen, Variablen und Analysteneinschätzungen durch ein umfangreiches Netzwerk von Primärforschungsexperten aus dem untersuchten Markt validiert. Die Befragten werden auf verschiedenen Ebenen und in verschiedenen Funktionen ausgewählt, um ein ganzheitliches Bild des untersuchten Marktes zu erstellen.

- Schritt 4: Forschungsergebnisse: Syndikat-Berichte, individuelle Beratungsaufträge, Datenbanken und Abonnementplattformen.