Axial Flow Pump Marktgröße und Marktanteil

Marktübersicht

| Studienzeitraum | 2020 - 2030 |

|---|---|

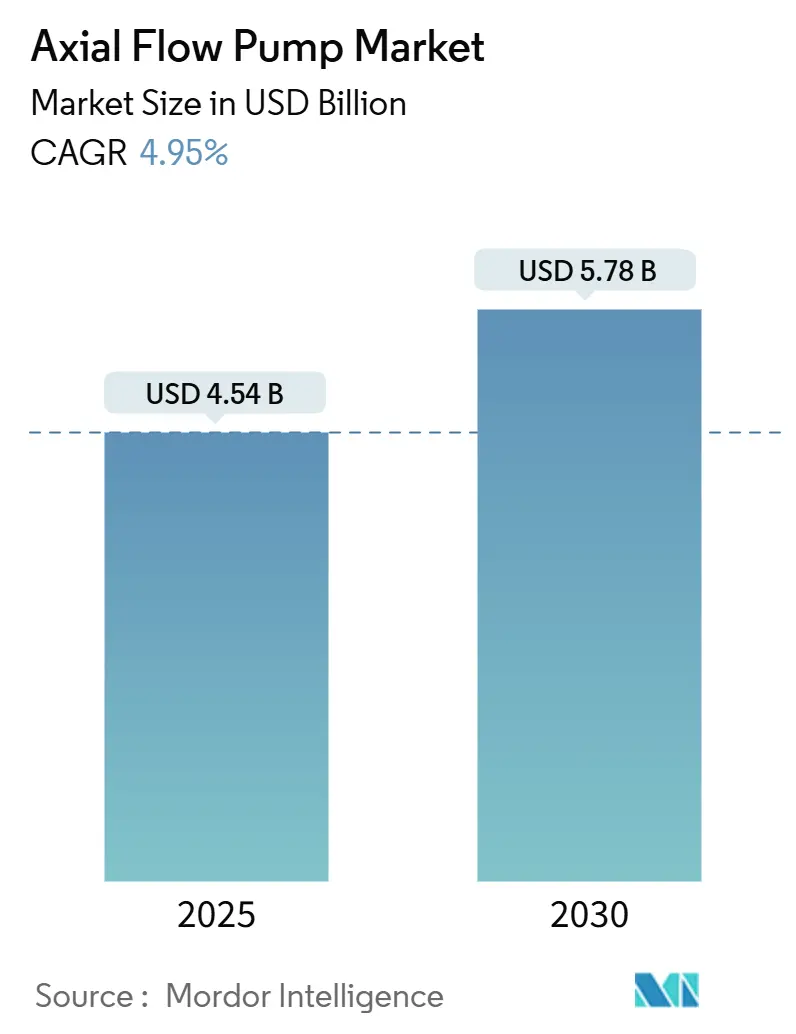

| Marktgröße (2025) | 4.54 Milliarden US-Dollar |

| Marktgröße (2030) | 5.78 Milliarden US-Dollar |

| Wachstumsrate (2025 - 2030) | 4.95% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Axial Flow Pump Marktanalyse von Mordor Intelligence

Die Axial Flow Pump Marktgröße wird im Jahr 2025 auf 4,54 Milliarden USD geschätzt und soll bis 2030 einen Wert von 5,78 Milliarden USD erreichen, bei einer CAGR von 4,95 % während des Prognosezeitraums (2025–2030).

Diese positive Entwicklung spiegelt die einzigartige Fähigkeit der Pumpe wider, sehr große Wassermengen bei geringen Förderhöhen zu bewegen, was die Nachfrage seitens kommunaler Wasserversorgungsunternehmen, der bewässerten Landwirtschaft und Hochwasserschutzbehörden konstant hoch hält. Regierungen leiten beispiellose Investitionen in klimaresistente Wasserinfrastruktur, und die meisten dieser Projekte schreiben großkalibrige Axialeinheiten vor, da alternative Konstruktionen Schwierigkeiten haben, die erforderlichen Durchflussraten zu erreichen. Laufende Nachrüstungen begünstigen ebenfalls den Axial Flow Pump Markt, da Versorgungsunternehmen energiesparende Modernisierungen verfolgen, bei denen Frequenzumrichter mit Echtzeit-Monitoring kombiniert werden. Der Wettbewerbsdruck steigt, doch etablierte Hersteller nutzen weiterhin Materialwissenschaft und digitale Dienstleistungen, um ihre Margen in einem preisorientierten Beschaffungsumfeld zu schützen.

Wichtigste Erkenntnisse des Berichts

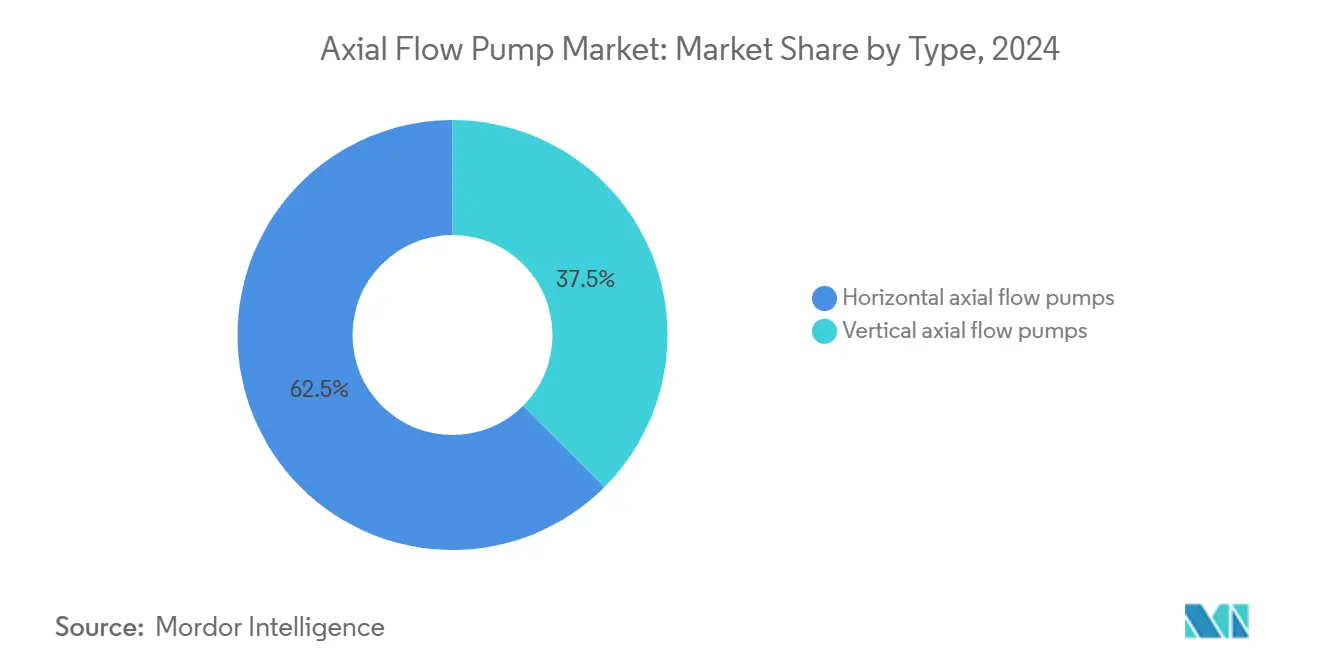

- Nach Pumpenkonfiguration hielten vertikale Einheiten im Jahr 2024 einen Axial Flow Pump Marktanteil von 62,5 %, während für horizontale Varianten eine CAGR von 5,7 % bis 2030 prognostiziert wird.

- Nach Material erfasste Grauguss 48,0 % der Axial Flow Pump Marktgröße im Jahr 2024, während Edelstahl bis 2030 voraussichtlich mit einer CAGR von 6,0 % wachsen wird.

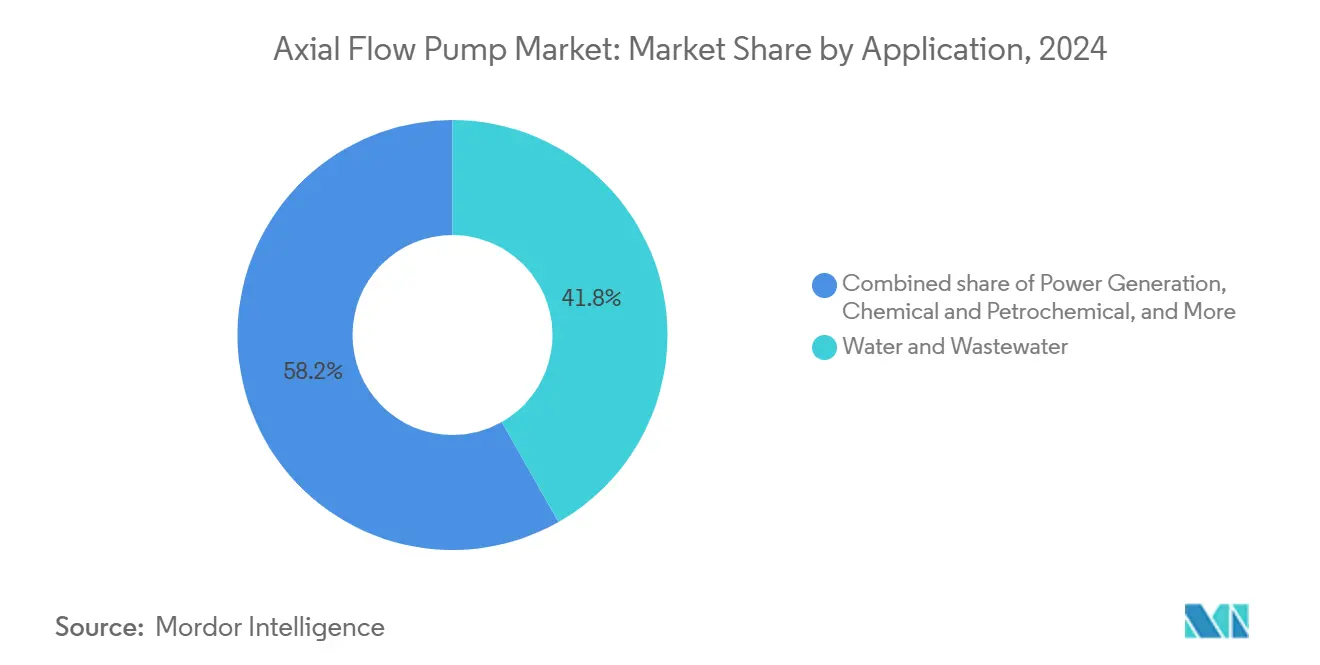

- Nach Anwendung entfielen 41,8 % des Umsatzes im Jahr 2024 auf die Wasser- und Abwasserbehandlung; die Stromerzeugung wird bis 2030 voraussichtlich mit einer CAGR von 6,3 % expandieren.

- Nach Endnutzer entfielen 55,1 % der Nachfrage im Jahr 2024 auf kommunale Abnehmer, während Industriebetriebe bis 2030 voraussichtlich mit einer CAGR von 5,9 % wachsen werden.

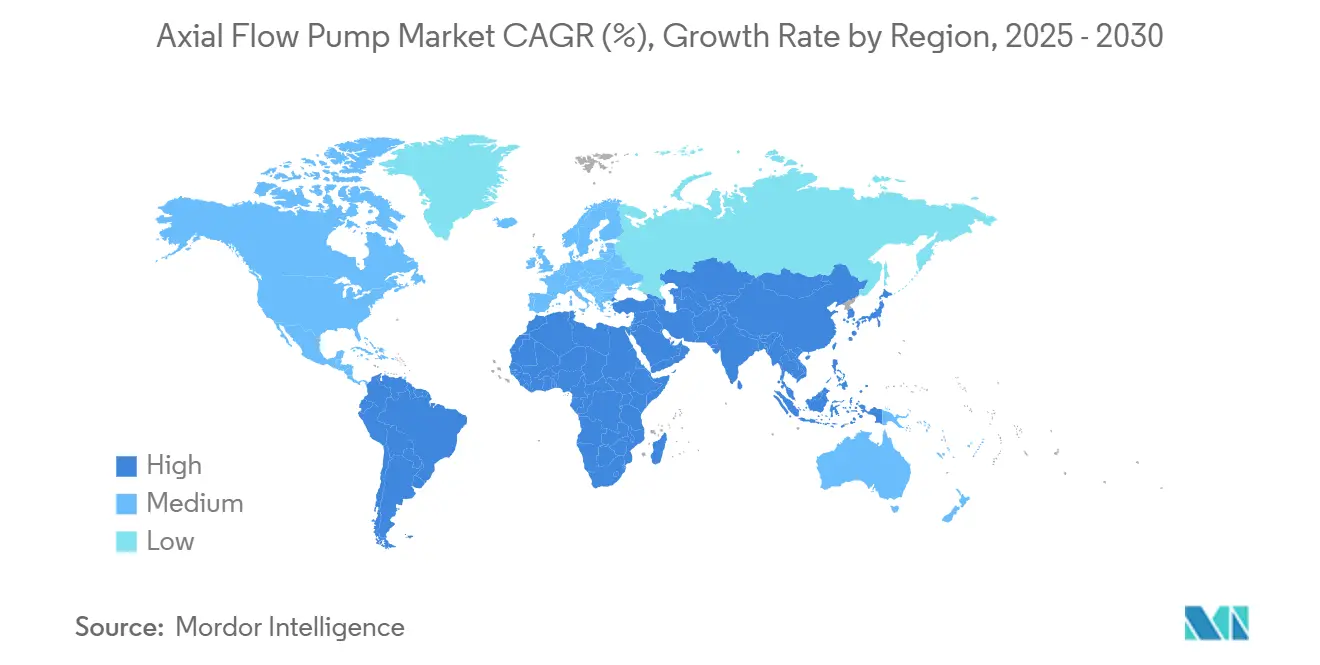

- Nach Geografie führte Asien-Pazifik mit 46,4 % des globalen Umsatzes im Jahr 2024 und ist auf Kurs für eine CAGR von 6,2 % während des Prognosezeitraums.

Globale Axial Flow Pump Markttrends und Erkenntnisse

Analyse der Treiberwirkung*

| Treiber | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Steigende Investitionen in die Wasser- und Abwasserinfrastruktur | 0.70% | Nordamerika, Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Ausbau der landwirtschaftlichen Bewässerung in Schwellenländern | 0.60% | Asien-Pazifik, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Steigende Nachfrage nach energieeffizienten Pumpennachrüstungen | 0.50% | Nordamerika, EU, Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Städtische Hochwasserschutzprojekte im Rahmen von Klimaresilienzprogrammen | 0.40% | Küstenregionen Asien-Pazifik und Nordamerika | Mittelfristig (2–4 Jahre) |

| Nachrüstung von Kleinwasserkraftanlagen mit geringer Förderhöhe unter Verwendung von Axialturbinen | 0.30% | Nordamerika, EU, Südamerika | Langfristig (≥ 4 Jahre) |

| Kühlkreisläufe für modulare Grüner-Wasserstoff-Elektrolyseure | 0.20% | EU, Nordamerika, Pilotprojekte Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Steigende Investitionen in die Wasser- und Abwasserinfrastruktur

Kommunale Versorgungsunternehmen weltweit beschleunigen ihre Investitionsprogramme und priorisieren die Modernisierung von Kläranlagen sowie den Bau neuer Hauptleitungskorridore. Die American Water Works Association schätzt, dass allein die US-amerikanischen Systeme in den nächsten zwei Jahrzehnten mehr als 1 Billion USD benötigen werden, eine Summe, die direkt große Aufträge für Hochleistungs-Axialpumpen antreibt.[1]American Water Works Association, „Buried No Longer: Confronting America's Water Infrastructure Challenge”, awwa.org Seattle Public Utilities hat beispielsweise 10 Milliarden USD für eine Modernisierung vorgesehen, die Hunderte von digital überwachten Axialmaschinen umfasst.[2]Seattle Public Utilities, „2024 – 2030 Capital Improvement Program”, seattle.gov Energieoptimierung ist ein weiterer Katalysator, da Versorgungsunternehmen ihre Stromkosten um bis zu 30 % senken können, wenn veraltete Pumpen durch drehzahlvariable Axialkonstruktionen ersetzt werden. Strengere Wasserqualitätsvorschriften beschleunigen die Stilllegung von Pumpstationen aus den 1980er Jahren, denen die Effizienzmerkmale moderner Anlagen fehlen. Diese Faktoren zusammen halten den Axial Flow Pump Markt bis 2030 auf einem säkularen Wachstumspfad.

Ausbau der landwirtschaftlichen Bewässerung in Schwellenländern

Indien plant, die Bewässerungsfläche bis 2030 um 15 Millionen Hektar zu erweitern, und ähnliche Programme werden in Indonesien und Brasilien umgesetzt.[3]Ministerium für Wasserressourcen, Indien, „Pradhan Mantri Krishi Sinchayee Yojana Progress Report 2025”, mowr.gov.in Der Axial Flow Pump Markt profitiert davon, da Hochvolumen-Niederdruckeinheiten gut geeignet sind, Kanalwasser über weitläufige Versorgungsgebiete zu heben. Staatliche Subventionen kompensieren die Anschaffungskosten, während Trends zur Präzisionsbewässerung den Einsatz von Frequenzumrichtern fördern, die es Landwirten ermöglichen, den Durchfluss an die Verdunstungsrate der Kulturen anzupassen. Hersteller, die solar-kompatible Motorsteuerungen vorinstallieren, haben einen Vorteil, da Betriebe erneuerbare Energien in abgelegenen Pivotanlagen integrieren möchten. Klimaanpassungsfinanzierungen unterstützen darüber hinaus robuste Auftragsbestände, da resiliente Bewässerungsnetze zentral für nationale Ernährungssicherheitsstrategien sind.

Ausbau der landwirtschaftlichen Bewässerung in Schwellenländern

Indien plant, die Bewässerungsfläche bis 2030 um 15 Millionen Hektar zu erweitern, und ähnliche Programme werden in Indonesien und Brasilien umgesetzt.[4]Sulzer Ltd., „Energy Efficiency in Industrial Pumping”, sulzer.com Der Axial Flow Pump Markt profitiert davon, da Hochvolumen-Niederdruckeinheiten gut geeignet sind, Kanalwasser über weitläufige Versorgungsgebiete zu heben. Staatliche Subventionen kompensieren die Anschaffungskosten, während Trends zur Präzisionsbewässerung den Einsatz von Frequenzumrichtern fördern, die es Landwirten ermöglichen, den Durchfluss an die Verdunstungsrate der Kulturen anzupassen. Hersteller, die solar-kompatible Motorsteuerungen vorinstallieren, haben einen Vorteil, da Betriebe erneuerbare Energien in abgelegenen Pivotanlagen integrieren möchten. Klimaanpassungsfinanzierungen unterstützen darüber hinaus robuste Auftragsbestände, da resiliente Bewässerungsnetze zentral für nationale Ernährungssicherheitsstrategien sind.

Steigende Nachfrage nach energieeffizienten Pumpennachrüstungen

Industrielles Pumpen macht etwa 20 % des weltweiten Stromverbrauchs aus, und die Energiekosten verstärken den Fokus auf Vorstandsebene auf Nachrüstprogramme. Die Vorschriften des US-amerikanischen Energieministeriums schreiben nun Mindesteffizienzstandards für die meisten gewerblichen und industriellen Pumpentypen vor, und Compliance-Fristen treiben den Austausch veralteter Axialeinheiten voran. Moderne Konstruktionen mit integrierten Sensoren reduzieren den kWh-Verbrauch routinemäßig um bis zur Hälfte, was für Anlagen in Hochpreisregionen Amortisationszeiten von 18 bis 36 Monaten ergibt. Rückvergütungsprogramme von Versorgungsunternehmen – einige decken 40 % der Modernisierungskosten ab – verbessern die Kapitalrenditeberechnung weiter zugunsten von Neukäufen. Da Nachrüstungen auch Verträge für vorausschauende Wartung erschließen, erzielen Lieferanten annuitätenähnliche Serviceeinnahmen, die den langfristigen Kundenwert steigern.

Analyse der Hemmnisse*

| Hemmnis | (~) % Einfluss auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Wirkung |

|---|---|---|---|

| Hohe Lebenszykluswartungs- und Korrosionskosten | -0.40% | Globale Marine- und Chemieindustrie | Kurzfristig (≤ 2 Jahre) |

| Ungeeignetheit für Hochdruckanwendungen im Offshore-Bereich | -0.20% | Nordsee, Golf von Mexiko | Mittelfristig (2–4 Jahre) |

| Begrenzte globale Sandgusskapazität für große Edelstahlschalen | -0.20% | Konzentrierte Gießereien | Kurzfristig (≤ 2 Jahre) |

| Interoperabilitätslücken bei digitalen Zwillingen mit Legacy-SCADA | -0.10% | Nordamerika, EU | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Lebenszykluswartungs- und Korrosionskosten

Analysen der Gesamtbetriebskosten zeigen, dass Energie und Wartung etwa 65 % der Lebenszykluskosten einer Pumpe über 12 Jahre ausmachen. Im Meerwasser- oder aggressiven Chemiebetrieb kann Korrosion bereits nach fünf Jahren einen Laufradaustausch erforderlich machen, und Reparaturen erfordern häufig eine Werksüberholung, die bis zu 60 % des ursprünglichen Kaufpreises kosten kann. Abgelegene Standorte verschärfen die Herausforderung, da qualifizierte Techniker und Ersatzteile knapp sind und Ausfallzeiten verlängern. Obwohl Zustandsüberwachungssensoren helfen, Ausfälle vorherzusagen, zögern kleinere Betreiber, in die erforderlichen Analyseplattformen zu investieren. Dieser finanzielle Druck kann Käufer dazu veranlassen, alternative Pumpentypen in Betracht zu ziehen oder Beschaffungszyklen zu verzögern, was das kurzfristige Wachstum des Axial Flow Pump Marktes dämpft.

Ungeeignetheit für Hochdruckanwendungen im Offshore-Bereich

Axialhydraulik verliert bei Drücken oberhalb von etwa 4,8 bar an Effizienz, was die Anwendbarkeit auf Tiefsee-Plattformen einschränkt, wo Prozessanforderungen 68,9 bar übersteigen. Unterseeische Produktionssysteme wählen daher Kreiselpumpen oder Verdrängerpumpen, was den Axialabsatz im lukrativen Offshore-Segment begrenzt. Aufkommende Offshore-Windparks benötigen ebenfalls Hochdruck-Hydraulikeinheiten für die Pitchregelung, eine weitere Nische, in der Axialkonstruktionen nicht wettbewerbsfähig sind. Da die Energiewende Kapital in Richtung Tiefsee-Kohlenstoffabscheidung und CO₂-Injektion umlenkt, entstehen für Axiallieferanten Opportunitätskosten, da sie von diesen hochwertigen Projekten ausgeschlossen werden.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Horizontale Varianten gewinnen in städtischen Gebieten an Bedeutung

Vertikale Einheiten dominierten die Nachfrage im Jahr 2024 und machten 62,5 % des Axial Flow Pump Marktanteils aus, dank ihres Vorteils bei der Tiefschachtinstallation in Bewässerungshebeanlagen und kommunalen Einlauftürmen. Die Konfiguration eliminiert lange Saugleitungen und senkt die Tiefbaukosten bei neuen Greenfield-Anlagen. Dennoch skalieren horizontale Anordnungen mit einer CAGR von 5,7 % rasch, insbesondere bei Nachrüstungen, bei denen Betreiber ein kompaktes Gestell in einen bestehenden Keller einschieben können, ohne neue Schächte auszuheben. In vielen Megastädten des Asien-Pazifik-Raums begünstigt Flächenknappheit flache horizontale Stationen, die unter Straßen oder Verkehrslinien untergebracht werden können.

Horizontale Pakete werden zunehmend mit werkseitig montierten Frequenzumrichtern geliefert, was die Inbetriebnahme vereinfacht und die Einhaltung der Vorschriften des US-amerikanischen Energieministeriums sicherstellt. Serviceteams schätzen den ebenerdig zugänglichen Motor, der den Bedarf an Genehmigungen für das Betreten enger Räume und die Durchlaufzeit reduziert. Umgekehrt genießen Vertikalpumpen bei Hochwasserschutzprojekten weiterhin einen Zuverlässigkeitsvorteil, da ihre Säulenkonstruktion bei Sturmfluten besser mit Treibgut umgehen kann. Da Hersteller hybride halbaxiale Hydrauliken verfeinern, können Käufer Leistungskurven präziser auf Betriebspunkte abstimmen, sodass beide Geometrien bis 2030 im Axial Flow Pump Markt koexistieren werden.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Material: Edelstahl gewinnt aufgrund von Korrosionsbedenken an Bedeutung

Preislich wettbewerbsfähiger Grauguss behielt 48,0 % des Umsatzes im Jahr 2024 und festigte seine Rolle bei chlorierten, aber ansonsten harmlosen kommunalen Wasseranwendungen. Edelstahl hingegen wächst mit einer CAGR von 6,0 % auf der Grundlage von Entsalzungs-, Chemie- und Reinstwassersystemen. Güte 316L ist mittlerweile der Standard für Meereseinläufe, da sein Molybdängehalt Chloridlochkorrosion widersteht, während Duplexlegierungen für hochbeanspruchte Wasserstoffkühlkreisläufe gewählt werden. Die Verwendung von Bronze nimmt weiter ab, da sich die Legierungspreise annähern und Beschaffungsteams die Lebenszyklusökonomie gegenüber den Anschaffungskosten priorisieren.

Fortschrittliche Verbundwerkstoffe, wie glasfaserverstärkte Schalen, adressieren gleichzeitig Gewicht und Korrosion, bleiben jedoch ein kleiner Anteil des Axial Flow Pump Marktes, da die Produktionszyklen lang und die Vertrautheit im Feld begrenzt sind. Materialentscheidungen stützen sich zunehmend auf Gesamtbetriebskostenmodelle, die Ausfallzeiten, Beschichtungspläne und Energieeffizienz berücksichtigen. Da Wasserstoffelektrolyseur-OEMs ultraniedrigkohlenstoffhaltige Edelstahlchemien vorschreiben, um Versprödung zu verhindern, sind Lieferanten mit metallurgischer Tiefe in der Lage, Premiummargen zu erzielen.

Nach Anwendung: Stromerzeugung beschleunigt das Wachstum

Wasser- und Abwasserbehandlung machte 41,8 % der Ausgaben im Jahr 2024 aus, doch Turbinen-Kondensator- und Wasserstoffkühlaufgaben treiben das Stromsegment mit einer CAGR von 6,3 % an. Gas-und-Dampf-Kraftwerke, die Durchlaufkühlkreisläufe modernisieren, setzen auf große Axialeinheiten in Kombination mit Frequenzumrichtern, um den Durchfluss bei schwankenden Umgebungstemperaturen zu modulieren. Netzausgleichende Pumpspeicherprojekte zählen Pumpen doppelt als reversible Turbinen, was dem Axial Flow Pump Markt einen Zugang zu Kapazitätszuwächsen aus erneuerbaren Energien verschafft. Petrochemische Betreiber bevorzugen weiterhin Axialkonstruktionen für die Niederdruckzirkulation in Destillationskolonnen; Energieintensitätsziele zwingen jedoch zu Investitionen in hocheffiziente Laufräder.

Die landwirtschaftliche Bewässerung hält ein beträchtliches absolutes Volumen aufrecht, gestützt durch subventionsgetriebene Modernisierungen in Indien und Vietnam. Hochwasserschutzbudgets steigen auf jedem Kontinent, obwohl unregelmäßige Projektzyklen die Lieferantenprognose erschweren. Der Bergbau behält einen Nischenanteil für die Grubenentwässerung bei geringen Förderhöhen, wo robuste Konstruktion Vorrang vor Spitzeneffizienz hat. Über alle Anwendungen hinweg schätzen Käufer Lebenszykluseffizienzgewinne gegenüber dem Listenpreis und lenken Spezifikationen auf Premiumkonstruktionen, die digitale Diagnose integrieren.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endnutzer: Industrieautomatisierung treibt Effizienz voran

Kommunale Behörden machten 55,1 % des Volumens im Jahr 2024 aus, was ihre gesetzlichen Verpflichtungen zur Sicherung von Trinkwasser und zur Verwaltung von Abwassersystemen widerspiegelt. Beschaffungsprotokolle bevorzugen qualifizierte Lieferantenlisten, die Bestandslieferanten sichtbare Auftragsbestände gewähren, sie jedoch Haushaltszyklen aussetzen. Industriekunden, die mit einer CAGR von 5,9 % wachsen, bieten ein höheres Margenpotenzial, da sie integrierte Pakete kaufen, die Antriebe, Sensoren und Analyse-Dashboards einbetten. Verfahrensingenieure in der Lebensmittel- und Getränke- sowie der Spezialchemiebranche schätzen Wiederholbarkeit und Vermeidung von Ausfallzeiten, was mit Plänen für vorausschauende Wartungsdienstleistungen übereinstimmt.

Gewerbliche Gebäude bilden einen kleineren Anteil, doch Hochhausentwicklungen im Nahen Osten fordern kompakte horizontale Axialgestelle für Löschwasser- und HLK-Kondensatorkreisläufe. OEM-Systemintegratoren sind ebenfalls wichtig, da sie Pumpen in schlüsselfertige Wasseraufbereitungscontainer für den netzfernen Einsatz bündeln. Bei allen Käufertypen drängen Energieeffizienzgesetzgebung und ESG-Berichtsrahmen die Gesamtbetriebskosten in den Vordergrund der Entscheidungsfindung, ein Trend, der Lieferanten mit digital gestützten Portfolios begünstigt.

Geografische Analyse

Die Region Asien-Pazifik führte den globalen Axial Flow Pump Markt mit einem Marktanteil von 46,4 % im Jahr 2024 an und wird bis 2030 voraussichtlich mit einer CAGR von 6,2 % wachsen, da China, Indien und Südostasien stark in Bewässerungskanäle, Smart-City-Entwässerungssysteme und Grüner-Wasserstoff-Cluster investieren. Große Wasserkraftnachrüstungen in Japan und Südkorea schreiben ebenfalls Axialturbinen vor, da diese in bestehende Staudammkammern passen, ohne größere Tiefbaumaßnahmen zu erfordern. Während die regionale Lieferkette Kostenvorteile bietet, bleibt die Edelstahlgusskapazität knapp, was die Vorlaufzeiten für Premiumprojekte verlängert.

Nordamerika stellt eine reife, aber widerstandsfähige Nachfragebasis dar, verankert durch prognostizierte Ausgaben von 1 Billion USD für Wasserversorgungsunternehmen in den nächsten 20 Jahren. Der Axial Flow Pump Markt profitiert, wenn Städte wie Seattle Budgets in Milliardenhöhe für Reservoirtunnel und Kläranlagenmodernisierungen bereitstellen. Nachrüstungen zur Einhaltung der Effizienzvorschriften des US-amerikanischen Energieministeriums halten die industriellen Auftragsbücher voll, und Küstenhochwasserschutzanlagen schreiben weiterhin Axialeinheiten mit Überkapazität vor.

Europa betont Dekarbonisierungs- und Kreislaufwirtschaftsziele und fördert den Austausch von Altanlagen durch ISO 14414-zertifizierte, hocheffiziente Konstruktionen. Deutschlands Industriesektor erzielt nach Pumpentausch häufig Stromeinsparungen von 30–50 %, was den Geschäftsfall belegt. Die Finanzierung des EU-Green-Deals unterstützt auch den Ausbau von Pumpspeicherwasserkraftanlagen, die reversible Axialturbinen nutzen. Die Einführung digitaler Zwillinge führt globale Trends an, obwohl Cybersicherheitsvorschriften die Projektzeitpläne verlängern.

Aufkommende Perspektiven in Südamerika sowie im Nahen Osten und Afrika drehen sich um Landwirtschaft, Entsalzung und Kraftwerkskühlung. Brasiliens Bewässerungsausbau und Entsalzungs-Megaprojekte am Golf bevorzugen korrosionsbeständige Edelstahlpumpen, was überdurchschnittliche Stückwerte antreibt. Afrikanische Wasserversorgungsprojekte, die von multilateralen Banken finanziert werden, konzentrieren sich auf robuste, wartungsarme Konstruktionen, die mit intermittierender Stromversorgung betrieben werden können, und schaffen Möglichkeiten für solarbetriebene Axialpakete.

Wettbewerbslandschaft

Der Axial Flow Pump Markt ist nach wie vor mäßig fragmentiert, obwohl jüngste Übernahmen auf einen allmählichen Konzentrationstendenzen hindeuten. Veolias Kauf der verbleibenden 30 % Beteiligung an Water Technologies & Solutions für 1,75 Milliarden USD beschleunigt seine vertikale Integrationsstrategie und erweitert seine nordamerikanische installierte Basis. Xylem differenziert sich weiterhin durch Smart-Water-Plattformen, die Pumpen mit vorausschauender Analyse koppeln, und meldete im Jahr 2024 ein zweistelliges Wachstum der Serviceeinnahmen. Sulzer investierte 10 Millionen USD in die Erweiterung der US-amerikanischen Fertigungskapazität und unterstreicht damit den strategischen Wert lokalisierter Produktion, wenn öffentliche Projekte inländische Inhalte vorschreiben.

Materialinnovation ist ein paralleles Wettbewerbsfeld. KSBs Erweiterung in Virginia für 25 Millionen USD bringt zusätzliche Edelstahlgussöfen in Betrieb, um Engpässe bei Schalen zu beseitigen. Flowserve sicherte sich unterdessen einen bedeutenden Kohlenstoffabscheidungsvertrag mit ADNOC und demonstrierte damit Kompetenz in aufkommenden Energiewendesegmenten, die korrosionsbeständige Metallurgie und strenge Reinheit erfordern. Kleinere Spezialisten nutzen Nischen wie fischfreundliche Laufräder oder wasserstoffgeeignete Legierungen, während breitere Portfolios von ITT Goulds und WILO auf gebündelte Lösungen setzen, die Antriebe und Steuerungen einschließen.

Servicemodelle entwickeln sich von der Reparatur auf Anfrage hin zu ergebnisbasierten Verträgen. OEMs garantieren nun Verfügbarkeitsprozentsätze, die über Cloud-Dashboards gemessen werden, und vertiefen die Kundenbindung. Da öffentliche Ausschreibungen zunehmend die Gesamtlebenszykluskosten gegenüber dem Anschaffungspreis gewichten, erzielen Lieferanten, die messbare kWh-Einsparungen und einen geringeren Chemikalieneinsatz nachweisen, Bewertungsvorteile. Cybersichere Konnektivität, unterstützt durch ISO-27001-Zertifizierung, entwickelt sich in digital reifen Regionen zu einem neuen Differenzierungsmerkmal.

Führende Unternehmen der Axial Flow Pump Branche

Xylem Inc.

Sulzer Ltd.

KSB SE & Co. KGaA

Grundfos Holding A/S

Flowserve Corporation

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Februar 2025: Veolia erwarb CDPQs 30 % Beteiligung an Water Technologies and Solutions für 1,75 Milliarden USD mit dem Ziel, bis 2027 zusätzliche Kostensynergien von 90 Millionen EUR zu erzielen.

- Januar 2025: Flowserve gewann einen Vertrag mit ADNOC zur Lieferung von Durchflussregelungstechnologie für ein Vorzeige-Kohlenstoffabscheidungsprojekt und unterstreicht damit die wachsende Umweltrolle von Pumpen.

- Januar 2025: Frontier-Kemper Constructors erhielt einen Auftrag in Höhe von 1,1 Milliarden USD für den Kensico-Eastview-Tunnel in New York City, der täglich 9,8 Milliarden Liter Wasser transportieren und mehrere Axial-Pumpstationen erfordern wird.

- Januar 2025: Ein globaler Pumpen-OEM kündigte eine Erweiterung der US-amerikanischen Fertigung für 85 Millionen USD an, um der steigenden Inlandsnachfrage gerecht zu werden.

Umfang des globalen Axial Flow Pump Marktberichts

| Horizontale Axial Flow Pumpen |

| Vertikale Axial Flow Pumpen |

| Grauguss |

| Edelstahl |

| Bronze |

| Sonstige |

| Wasser und Abwasser |

| Landwirtschaft und Bewässerung |

| Stromerzeugung |

| Chemie und Petrochemie |

| Öl und Gas |

| Sonstige |

| Kommunal |

| Industrie |

| Gewerbe |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Nordische Länder | |

| Russland | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Südkorea | |

| ASEAN-Länder | |

| Übriger Asien-Pazifik-Raum | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika | |

| Naher Osten und Afrika | Saudi-Arabien |

| Vereinigte Arabische Emirate | |

| Südafrika | |

| Ägypten | |

| Übriger Naher Osten und Afrika |

| Nach Typ | Horizontale Axial Flow Pumpen | |

| Vertikale Axial Flow Pumpen | ||

| Nach Material | Grauguss | |

| Edelstahl | ||

| Bronze | ||

| Sonstige | ||

| Nach Anwendung | Wasser und Abwasser | |

| Landwirtschaft und Bewässerung | ||

| Stromerzeugung | ||

| Chemie und Petrochemie | ||

| Öl und Gas | ||

| Sonstige | ||

| Nach Endnutzer | Kommunal | |

| Industrie | ||

| Gewerbe | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Nordische Länder | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Südkorea | ||

| ASEAN-Länder | ||

| Übriger Asien-Pazifik-Raum | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Naher Osten und Afrika | Saudi-Arabien | |

| Vereinigte Arabische Emirate | ||

| Südafrika | ||

| Ägypten | ||

| Übriger Naher Osten und Afrika | ||

Im Bericht beantwortete Schlüsselfragen

Welche CAGR wird für den globalen Axial Flow Pump Markt bis 2030 prognostiziert?

Der Markt wird voraussichtlich bis 2030 jährlich um 4,95 % wachsen.

Welche Region führt derzeit die Nachfrage nach Axial Flow Pumpen an?

Asien-Pazifik hat mit 46,4 % des globalen Umsatzes im Jahr 2024 den größten Anteil.

Warum gewinnen horizontale Axialpumpen in Städten an Beliebtheit?

Ihr kompakter Platzbedarf passt in bestehende Keller und reduziert Aushubkosten sowie erleichtert den Wartungszugang.

Welches Materialsegment wächst in der Axialpumpenherstellung am schnellsten?

Edelstahl expandiert mit einer CAGR von 6,0 % aufgrund seiner Korrosionsbeständigkeit bei Entsalzungs- und Chemieanwendungen.

Wie rechtfertigen Versorgungsunternehmen den Austausch älterer Axialpumpen?

Moderne drehzahlvariable Einheiten können den Energieverbrauch um 30–50 % senken und erzielen attraktive Amortisationszeiten sowie die Einhaltung neuer Effizienzstandards.

Welche aufkommende Anwendung bietet neue Nachfrage für Axialkonstruktionen?

Kühlkreisläufe für Grüner-Wasserstoff-Elektrolyseure erfordern kompakte, korrosionsbeständige Axialpumpen.

Seite zuletzt aktualisiert am: