Marktgröße und Marktanteile Verdrängerpumpen

Marktübersicht

| Studienzeitraum | 2021 - 2031 |

|---|---|

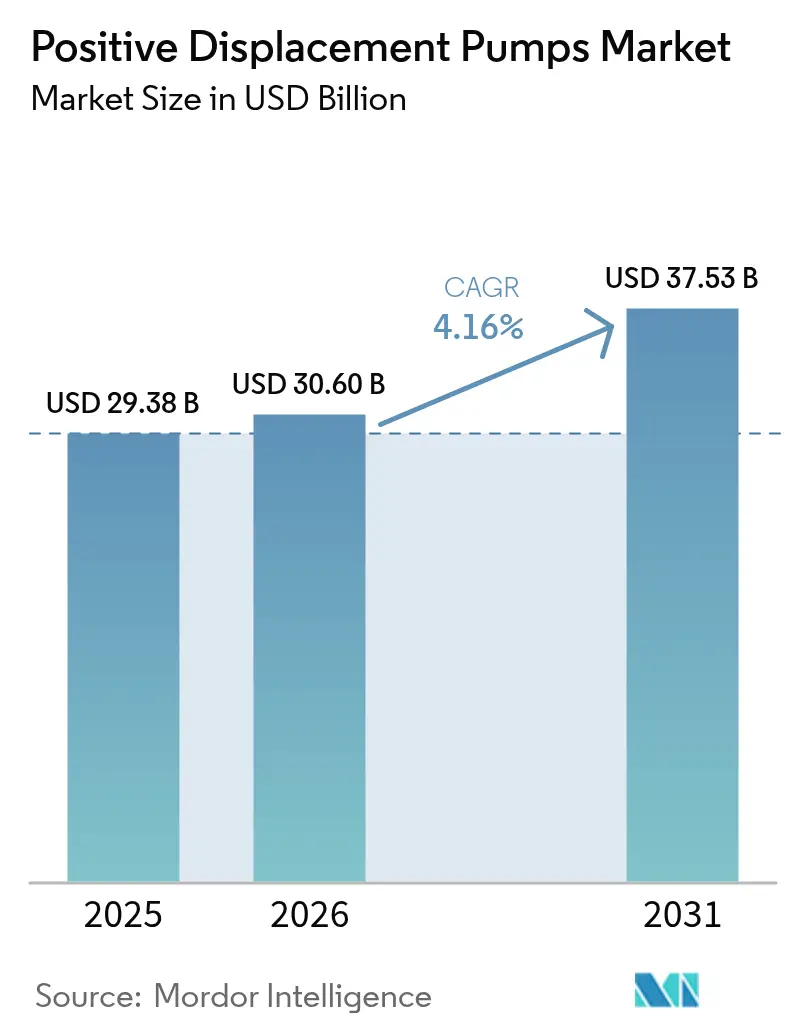

| Marktgröße (2026) | 30.6 Milliarden US-Dollar |

| Marktgröße (2031) | 37.53 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 4.16% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Niedrig |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Verdrängerpumpenmarkt – Analyse von Mordor Intelligence

Die Marktgröße für Verdrängerpumpen wird voraussichtlich von 29,38 Milliarden USD im Jahr 2025 auf 30,6 Milliarden USD im Jahr 2026 wachsen und bis 2031 einen Wert von 37,53 Milliarden USD bei einer CAGR von 4,16 % im Zeitraum 2026–2031 erreichen.

Eine robuste Nachfrage nach präziser Durchflussregelung in Wasseraufbereitungsanlagen, Unterwasser-Produktionssystemen und pharmazeutischen Bioprozesslinien bildet die Grundlage dieser Entwicklung. Regulatorische Beschleuniger – von Null-Flüssigkeitsemissions-Vorgaben in Dampf-Elektrizitätskraftwerken bis hin zu strengen Hygienedesignregeln in der Milchverarbeitung – verstärken Austauschzyklen und Neuinstallationen. Gleichzeitig intensivieren Upstream-Öl- und Gasakteure Brownfield-Upgrades, die auf Hochdruck-Unterwasserpumpensysteme angewiesen sind, während Hersteller auf Betriebskostensenkungen durch energieeffiziente, dichtungslose und zustandsüberwachte Designs abzielen. Der Wettbewerbsdruck steigt, da strategische Käufer Größenvorteile, breite Technologiekompetenzen und Aftermarket-Erlöse anstreben, während volatile Edelstahlpreise und hohe Energiekosten die Margen selbst für Tier-1-Anbieter belasten.

Wichtigste Erkenntnisse des Berichts

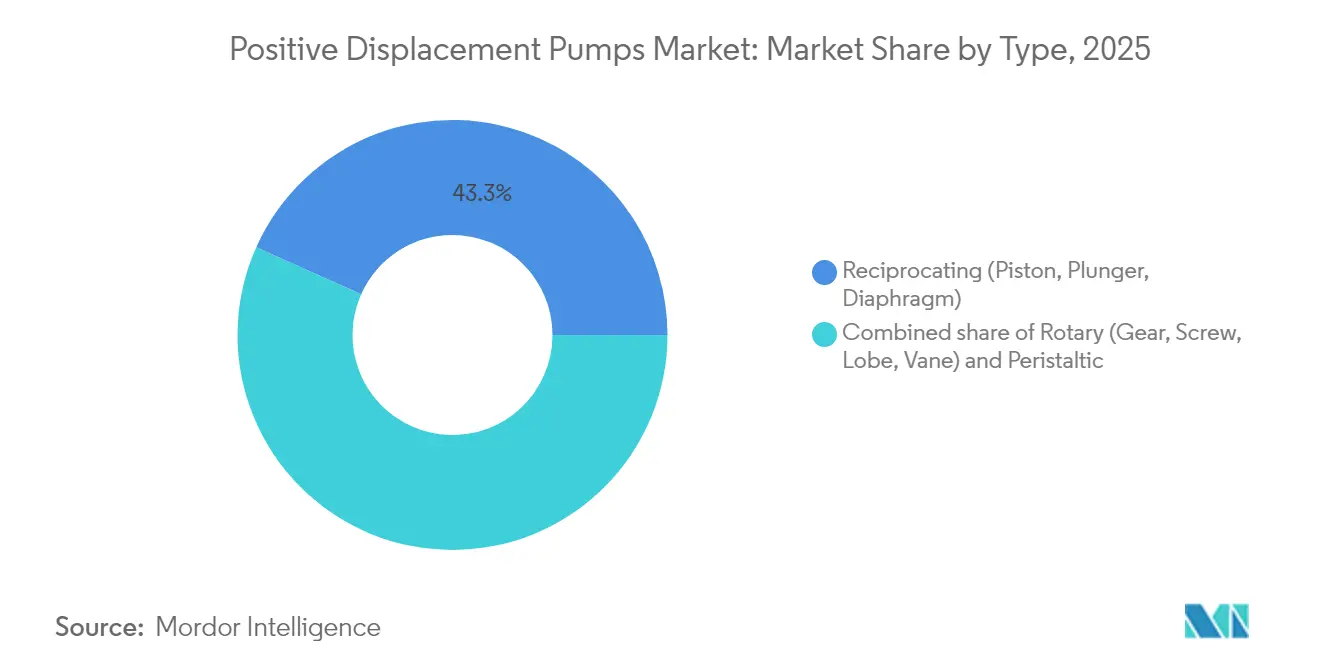

- Nach Typ erfassten Hubkolbenpumpen im Jahr 2025 einen Marktanteil von 43,30 % am Verdrängerpumpenmarkt; die Schlauchpumpentechnologie wird voraussichtlich bis 2031 mit einer CAGR von 6,78 % wachsen.

- Nach Druckniveau hielten Pumpen bis 50 bar im Jahr 2025 einen Marktanteil von 48,10 % am Verdrängerpumpenmarkt, während Einheiten über 150 bar bis 2031 voraussichtlich eine CAGR von 5,72 % erzielen werden.

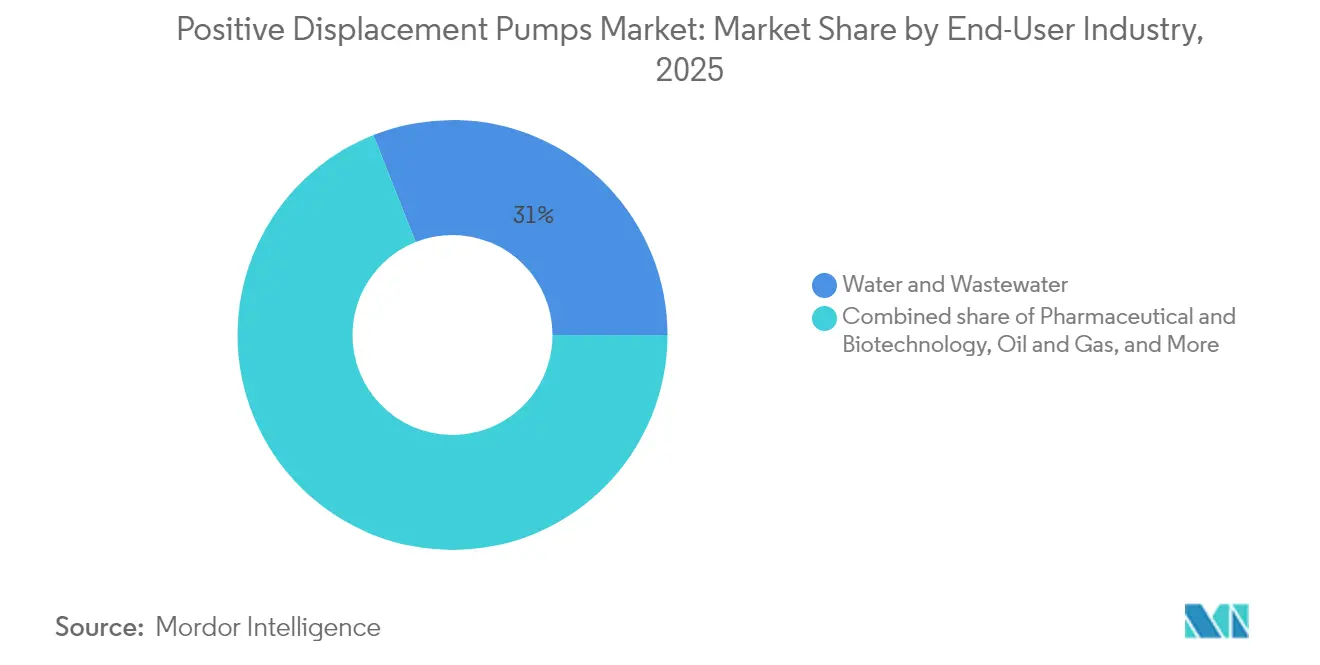

- Nach Endverbraucherbranche entfiel im Jahr 2025 ein Anteil von 31,00 % der Marktgröße für Verdrängerpumpen auf die Wasser- und Abwasserbehandlung; Anwendungen in der Pharmazeutik und Biotechnologie werden voraussichtlich zwischen 2026 und 2031 mit einer CAGR von 6,52 % wachsen.

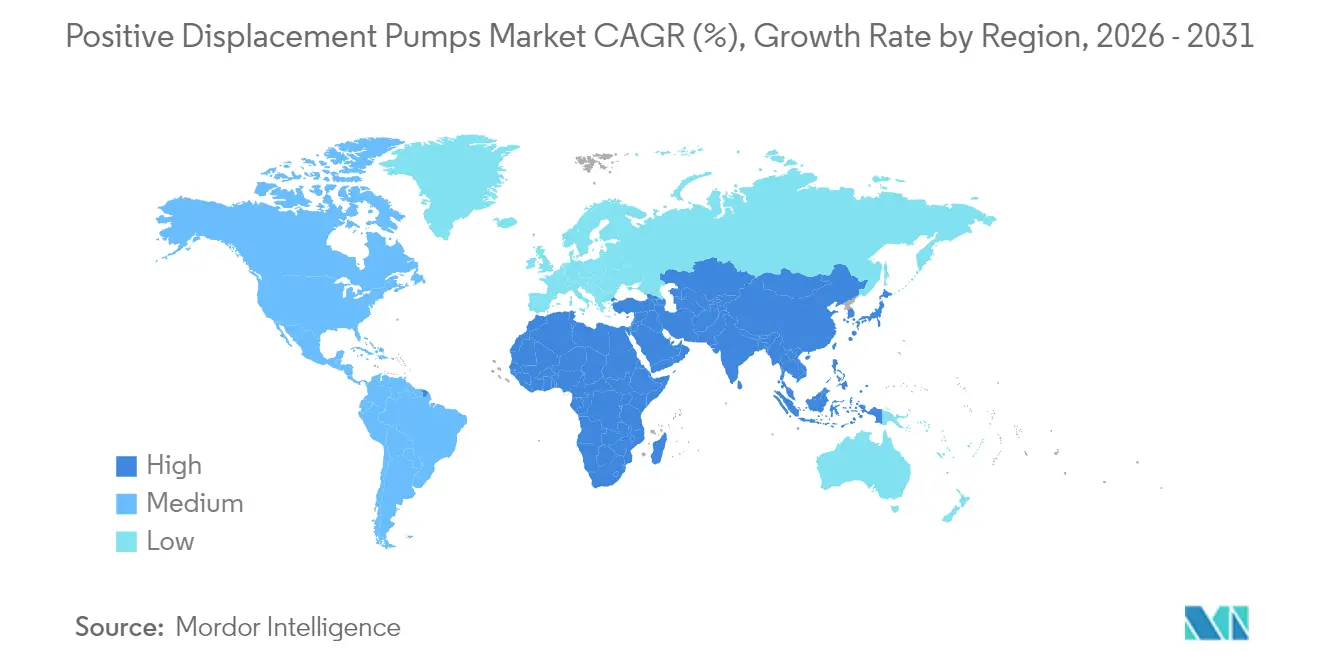

- Nach Geografie führte die Region Asien-Pazifik im Jahr 2025 mit einem Umsatzanteil von 42,60 % und wird voraussichtlich mit der schnellsten regionalen CAGR von 5,53 % bis 2031 weiter wachsen.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Trends und Erkenntnisse auf dem Verdrängerpumpenmarkt

Treiber-Wirkungsanalyse*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Anstieg der Ausgaben für die Einhaltung industrieller Abwasservorschriften | +1.2% | Global; erste Gewinne in Nordamerika, Europa | Mittelfristig (2–4 Jahre) |

| Brownfield-Upgradezyklus in der vorgelagerten Öl- und Gasindustrie | +0.8% | Nordamerika, Naher Osten, Asien-Pazifik-Kernregionen | Mittelfristig (2–4 Jahre) |

| Durch Prozessautomatisierung angetriebene Präzisionsdosierung | +0.7% | Global; Ausbreitung auf Schwellenmärkte | Langfristig (≥ 4 Jahre) |

| Strenge Lebensmittelsicherheitsstandards für Hygienepumpen | +0.5% | Nordamerika & EU; Ausweitung auf Asien-Pazifik | Kurzfristig (≤ 2 Jahre) |

| Biopharmazeutische modulare Skids erfordern Mikro-Verdrängerpumpen | +0.6% | Nordamerika, Europa; Wachstum in Asien-Pazifik | Langfristig (≥ 4 Jahre) |

| Elektrifizierter Fernbergbau benötigt energieeffiziente Verdrängerpumpen | +0.4% | Asien-Pazifik-Kernregion; Ausbreitung auf Südamerika, Afrika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Anstieg der Ausgaben für die Einhaltung industrieller Abwasservorschriften

Von der Umweltschutzbehörde der Vereinigten Staaten eingeführte Null-Ableitungsgrenzen für Abwasser aus der Rauchgasentschwefelung treiben Investitionsprogramme voran, die auf hochzuverlässige Dosier- und Schlauchpumpen setzen, die mit aggressiven Chemikalien umgehen können[1]Umweltschutzbehörde der Vereinigten Staaten, "Ergänzende Richtlinien für Abwassereinleitungsbegrenzungen für die Stromerzeugung in Dampfkraftwerken," epa.gov. Ähnliche Verschärfungen sind in Europa zu beobachten, während asiatische Gießereien und Halbleiterfabriken Hochrückgewinnungs-Umkehrosmose- und Verdampfungskreisläufe einführen, die auf Präzisionsdosiersysteme für Antiscalant- und pH-Kontrolle angewiesen sind. Die Finanzierungsdynamik ist stark: Das überparteiliche Infrastrukturgesetz der USA stellt 50 Milliarden USD für Wasser- und Abwasseraufwertungen bereit und gibt den Betreibern die nötige Budgetsicherheit, um mehrjährige Rahmenverträge für Pumpenpackete abzuschließen. Die Einführung der Null-Flüssigkeitsemission in der Mikroelektronik steigert zudem die Nachfrage nach Hochdruck-Hubkolbeneinheiten, die für einen 24/7-Betrieb ausgelegt sind. Anbieter, die IoT-fähige Zustandsüberwachung und Leistungsanalysen bündeln, schließen die Gesamtbetriebskosten-Lücken gegenüber Kreiselpumpen-Alternativen.

Brownfield-Upgradezyklus in der vorgelagerten Öl- und Gasindustrie

Tiefwasserbetreiber reinvestieren in reife Becken, und Hochdruck-Unterwasser-Mehrphasenpumpen spielen in diesen Wiederentwicklungsplänen eine zentrale Rolle. Die Auszeichnung von SLB OneSubsea für das Kaskida-Feld von BP zeigt, wie künstliche Fördereinheiten mit einer Druckauslegung über 15.000 psi die inkrementelle Förderung steigern und gleichzeitig den topside Kompressions-Platzbedarf reduzieren können [2]SLB, "BP vergibt OneSubsea Kaskida-Hochdruckpumpen-Vertrag," slb.com. Verbesserungen der hydraulischen Effizienz, größere Motorleistungen und kompakte Bauformen ermöglichen den Einsatz von kleineren Schwimmeinrichtungen und reduzieren die Investitionsausgaben pro Barrel. Auftragsdaten unterstreichen den Trend: Baker Hughes verbuchte im vierten Quartal 2024 3,03 Milliarden USD an Projekten im Bereich Industrie- und Energietechnologie, sein fünftes aufeinanderfolgendes Quartal über 3 Milliarden USD, wobei Pumpen und Kompressoren einen wesentlichen Anteil ausmachten. Feldbetreiber sehen zusätzlichen Wert in drehzahlvariablen Antrieben, die eine Leistungsreduzierung ermöglichen und so den Energieverbrauch bei Teillastbetrieb minimieren.

Durch Prozessautomatisierung angetriebene Präzisionsdosierung

Hersteller setzen auf digitale Zwillinge, fortschrittliche Prozesssteuerung und Einweg-Skids, die alle auf eine präzise pulsschwache Strömung angewiesen sind. Die Qdos-Serie von Watson-Marlow liefert jetzt 2.000 ml/min bei 9 bar mit einer Durchflussgenauigkeit von ±1 %, wodurch der Bedarf an Membranventilen entfällt und die Kalibrierungsausfallzeiten reduziert werden [3]Watson-Marlow Fluid Technology Solutions, "Quantenperistaltikpumpe für die Bioverarbeitung," watson-marlow.com. Bioprozessierung-4.0-Roadmaps priorisieren modulare Layouts, die innerhalb von Tagen umkonfiguriert werden können; peristaltische und membranbasierte Dosierpumpen mit Plug-and-Play-Konnektivität erfüllen diesen Bedarf. Bei der chemischen Dosierung für Industriewasser reduziert die Fernüberwachung die Serviceeinsätze um bis zu 35 %, ein Vorteil, der in Regionen mit Fachkräftemangel sehr geschätzt wird.

Strenge Lebensmittelsicherheitsstandards für Hygienepumpen

Die US-amerikanische Landwirtschaftsbehörde-Verordnung 7 CFR 58.219 schreibt vor, dass Kolbenhomogenisatoren und Pumpen den 3-A Hygienestandards entsprechen müssen, einschließlich vollständiger Reinigung-in-place-Fähigkeit und spaltfreier Benetzungsteile. Die Leitlinien der Europäischen Arbeitsgruppe für Hygienetechnik und -design (EHEDG) bekräftigen dieselben Designprinzipien. Hersteller haben mit polierten Edelstahl-Rotationskolben- und Doppelschraubeneinheiten reagiert, die für den Umgang mit Wasserdrücken ohne Zerlegung zertifiziert sind. Schlauchpumpenhersteller bieten lebensmittelechte Schläuche an, die das Produkt von mechanischen Teilen trennen – ein entscheidendes Merkmal für die Allergenkontrolle und die Aromaerhaltung.

Hemmnisse-Wirkungsanalyse*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeitlicher Wirkungshorizont |

|---|---|---|---|

| Hohe Betriebs- und Wartungskosten gegenüber Kreiselpumpen-Alternativen | −0.9% | Global, kostensensitive Anwendungen | Kurzfristig (≤ 2 Jahre) |

| Viskositätsgrenzen in Hochdurchsatzprozessen | −0.6% | Industrielle Verarbeitungsregionen | Mittelfristig (2–4 Jahre) |

| Volatile Edelstahl- und Legierungspreise | −0.8% | Globale Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Ventillose Mikrofluidik verdrängt Labornachfrage | −0.3% | Nordamerika, europäische Forschungszentren | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Hohe Betriebs- und Wartungskosten gegenüber Kreiselpumpen-Alternativen

Kreiselpumpen machen aufgrund ihrer geringeren Teileanzahl und einfacheren Wartungsroutinen immer noch mehr als 90 % des Erdölservices aus [4]IPIECA, "Optimierung der Pumpeneffizienz in der Öl- und Gasindustrie," ipieca.org. Die Dichtungsaustauschintervalle für Hubkolbendesigns können ein Drittel jener von Kreiselpumpen betragen, und der Energieverbrauch steigt, wenn Verdrängerpumpen weit unterhalb des Bestleistungspunkts betrieben werden. Kostenbewusste Betreiber in der Massenübertragung von Wasser und in der Bewässerung zögern daher, Verdrängertechnologie vorzuschreiben, es sei denn, Viskosität, Ansaugleistung oder Dosiergenauigkeit überwiegen die wirtschaftlichen Überlegungen.

Volatile Edelstahl- und Legierungspreise

Europäischer Basis-Edelstahl 304 stieg im gesamten ersten Quartal 2025, als erneut Nickelversorgungsbedenken aufkamen und die Legierungszuschläge um fast 25 % im Jahresvergleich anstiegen. Hersteller standen vor Kalkulationsproblemen und einige begrenzten die Gültigkeit von Preisen auf 30 Tage. Kleinere Originalgerätehersteller, denen Volumenverträge oder Terminabsicherungen fehlten, hatten Schwierigkeiten, die Margen aufrechtzuerhalten, und verschoben gelegentlich Lieferungen, bis sich die Rohstoffkosten stabilisierten. Die Unsicherheit fördert die Erkundung von Verbundwerkstoffen für benetzte Teile, doch die Einführung verläuft in Hochdruckservicesegmenten langsam, wo Metallermüdungsdaten den Nutzergenehmigungen zugrunde liegen.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Typ: Schlauchpumpentechnologie treibt Innovationswelle

Hubkolbeneinheiten dominierten den Umsatz 2025 mit einem Marktanteil von 43,30 % am Verdrängerpumpenmarkt – ein Beweis für ihre unübertroffenen Druckfähigkeiten und die präzise Hub-für-Hub-Kontrolle in Raffinerien, chemischen Reaktoren und Hochdruck-Kesselspeiseanwendungen. Im Gegensatz dazu sollen Schlauchpumpenlösungen mit einer CAGR von 6,78 % an der Spitze des Wachstums stehen, angetrieben durch sterile Bioprozessierung, Laborautomatisierung und Klebstoffauftragungsanforderungen. Quantum- und PERIPRO-Serien-Schlauchpumpen erzielen einen kontinuierlichen Durchfluss mit einer Abweichung von ≤±1 %, selbst bei Viskositäten über 50.000 cSt – ein Leistungsbereich, der bisher auf spezielle Zahnradpumpen beschränkt war. Die Beseitigung dynamischer Dichtungen minimiert das Risiko einer Kreuzkontamination, ein entscheidender Faktor für Impfstoffhersteller. Da Einweg-Kassettenschläuche die Wechselzeiten reduzieren, vermarkten Schlauchpumpenanbieter Gesamtbetriebskosten-Modelle, die denen von Edelstahl-Membran-Alternativen entsprechen.

Zahnrad-, Schraub- und Lappenvarianten bleiben Bestandteil von Schmier-, Asphalt- und Schokoladenübertragungsleitungen, wo die Schersensitivität eine schonende Handhabung erfordert. Integrierte Frequenzumrichter optimieren das Drehmoment und mindern Druckspitzen, was die Lagerlebensdauer verlängert. Rotationsflügelkonfigurationen bedienen kompakte Werkzeugmaschinen und HVAC-Schmiermittelzirkulationssysteme und halten so eine nennenswerte mittelgroße Nische aufrecht.

Nach Druckniveau: Ultrahochdruckanwendungen beschleunigen sich

Systeme bis 50 bar sicherten sich 2025 48,10 % der Marktgröße für Verdrängerpumpen und erfassten die größte installierte Basis in kommunalen Wasserwerken und Standard-Chemikedosierskids. Dennoch verzeichnen Einheiten über 150 bar die schnellste CAGR von 5,72 %, angetrieben durch Wasserstrahlschneiden, Kohlendioxid-Abscheidungs- und Speicherinjektion sowie die Unterwasser-Mehrphasenverstärkung, die Drücke erfordern, die herkömmliche Designs nicht erfüllen können. Dichtungslose Radialkolbenpumpen arbeiten jetzt bei 600 bar für Wasserhydraulik in Stahlwerken und berichten über mittlere Wartungsintervalle von über fünf Jahren. Gleichzeitig übersteigen Ultrahochdruck-Kolbenanordnungen 14.000 bar für die spezielle Bearbeitung von Luft- und Raumfahrtlegierungen. Im Bereich zwischen 51 und 150 bar erfüllen Membranmodelle mit integrierten Pulsationsdämpfern Membranbioreaktor-Förderaufgaben und balancieren Platzbedarf, Zuverlässigkeit und Energieverbrauch.

Nach Endverbraucherbranche: Pharmazeutik und Biotechnologie führt das Wachstum

Die Wasser- und Abwasserbehandlung machte 2025 mit 31,00 % den größten Umsatzanteil aus, da Kommunen die Verschärfung von Abwasservorgaben und die alternde Infrastruktur angingen. Rahmenverträge erstrecken sich häufig über 15 Jahre und erzeugen eine wiederkehrende Nachfrage nach Ersatzteilen und Dienstleistungen. Im Gegensatz dazu werden pharmazeutische und biotechnologische Einrichtungen bis 2031 die schnellste CAGR von 6,52 % erzielen, angetrieben durch kontinuierliche Fertigungslinien, eine gestiegene Anzahl von Zelltherapiepartien und die Sterilitätsanforderungen gemäß Anhang 1. Der Marktanteil der Verdrängerpumpen steigt in diesem Sektor, weil geschlossene Einweg-Skids ausschließlich auf scherungsarme, dichtungsfreie Durchflusspfade angewiesen sind. Lebensmittel- und Getränkehersteller investieren in 3-A-konforme Doppelschraubeneinheiten, um die Allergentrennung zu verbessern, während Bergbaubetriebe energieeffiziente Dreifachkolbenpumpen vorschreiben, die mit erneuerbaren Mikronetzen verbunden sind.

Öl und Gas bleibt wesentlich, unterstützt durch Brownfield-Aufstiegshilfe-Upgrades und LNG-Einsatzstoffinvestitionen. Allerdings werden die Gewinne schmaler und die Projektanzahl nimmt nach 2027 ab, da die vorgelagerten Kapitalausgaben in Richtung emissionsärmerer Vermögenswerte schwenken. Chemikalienhersteller bevorzugen weiterhin Magnetantrieb-Zahnradpumpen für die Übertragung korrosiver Monomere und führen dabei null flüchtige Emissionen und reduzierten Brandwachbedarf an.

Geografische Analyse

Asien-Pazifik hielt 2025 42,60 % des Umsatzes und lieferte die stärkste CAGR von 5,53 %, untermauert durch Chinas 10-Milliarden-Yuan-Pumpspeicherprogramm und Indiens Pipeline für Industriewasserausgaben in Höhe von 270 Milliarden USD. Einheimische Originalgerätehersteller verbessern die Gussqualität, um Aufträge für Nuklearmotor-Kühlmittel zu sichern, aber westliche Marken werden weiterhin für Schlauchpumpen in pharmazeutischer Qualität bevorzugt. Ebara aus Japan baut ein 16-Milliarden-Yen-Prüfzentrum für Flüssigwasserstoffpumpen, was auf einen langfristigen nationalen Fokus auf Träger sauberer Energie hinweist.

Nordamerika behält eine große installierte Basis in Raffinerien und Schieferbetrieben und generiert robuste Aftermarket-Erlöse, selbst wenn die Neubauten abflachen. Staatlich geförderte PFAS-Ableitungsregeln steigern zudem die staatliche Finanzierung für fortschrittliche Oxidations- und Membransysteme, die beide auf chemische Dosierpumpen angewiesen sind. Europa kämpft mit Energiekostenvolatilität, setzt aber strenge Abwasser- und Lebensmittelsicherheitscodes durch, was ein gesundes Ersatzteilgeschäft aufrechterhält. Die Bergbauexpansion in Lateinamerika treibt die Nachfrage nach Hochdruck-Schlammtransfer an, obwohl Währungsabwertungen gelegentlich Kapitalausgaben verzögern. Der Nahe Osten und Afrika priorisieren Entsalzung und Einleitung von gefördertem Wasser, was Chancen für korrosionsbeständige Duplex-Stahl-Dreifachpumpen schafft, trotz Budgetsensitivität.

Regulatorisches Umfeld

Energieeffizienzanforderungen und standardisierte Leistungsprüfungen verengen den Compliance-Rahmen für Pumpen, die in der Gebäudetechnik und industriellen Versorgungswirtschaft eingesetzt werden, und beeinflussen damit die Produktauswahl und Testverfahren. In den Vereinigten Staaten erließ das Department of Energy im Mai 2024 eine endgültige Regelung zur Festlegung von Energieeinsparstandards für Umwälzpumpen, wobei die Einhaltung ab dem 22. Mai 2028 verpflichtend ist. Dies erhöht die Erwartungen an effizienzorientiertes Design und Dokumentation für die betreffenden Pumpenkategorien.

Prüfung und Konformitätsbewertung werden zudem von aktualisierten internationalen Methoden und bestehenden EU-Ökodesign-Rahmenwerken beeinflusst. Die ISO veröffentlichte im August 2025 die Norm ISO 8426-1:2025, die die Methodik zur Bestimmung der Verdrängung bei hydraulischen Verdrängerpumpen aktualisiert. In der Europäischen Union legt die Verordnung (EU) Nr. 547/2012 der Kommission weiterhin Ökodesign-Anforderungen für rotodynamische Wasserpumpen unter Verwendung des Mindesteffizienzindex (MEI) fest, was die Käuferpräferenz für zertifizierte Leistung und nachvollziehbare Testverfahren bei ausschreibungsgetriebenen Wasser- und Versorgungsprojekten verstärkt.

Wettbewerbslandschaft

Die Branchenkonsolidierung setzt sich fort. Die Aktienfusion zwischen Chart Industries und Flowserve wird einen Anbieter für Strömungstechnologie im Wert von 19 Milliarden USD schaffen, dessen Aftermarket-Umsatz 3,7 Milliarden USD übersteigt, und ihn in die Lage versetzen, kryogene, Pumpen- und Ventilportfolios in mehrstandörtliche Rahmenvereinbarungen zu bündeln. Honeywells Übernahme von Sundyne für 2,16 Milliarden USD stärkt seine vertikale Ausrichtung auf technisches Equipment und verschafft Zugang zu Raffinerierenovierungszyklen.

Die technologische Differenzierung betont Energiereduktion und digitalen Service. Die PERIPRO-Serie von NETZSCH wirbt mit bis zu 30 % geringerem Energieverbrauch durch optimierte Rotorgeometrie, während integrierte Edge-Analytik Serviceeinsätze auf Basis von Schwingungstrendabweichungen statt zeitplanbasierter Wartung auslöst. EBARAs Wasserstoffpumpen-Prototyp zielt auf Flüssigträger-Temperaturen bei −253 °C und verschafft sich einen Erstbewegungs-Vorteil in einer entstehenden Wertschöpfungskette. Tier-2-Anbieter sehen sich Beschaffungsrisiken durch Edelstahlpreiserhöhungen ausgesetzt und reagieren mit der Doppelqualifizierung von Gussteilen aus Gießereien in Indien, Vietnam und Mexiko.

Führende Unternehmen der Verdrängerpumpenbranche

Flowserve Corporation

Xylem Inc.

Sulzer AG

KSB SE & Co. KGaA

SPX FLOW Inc.

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Marktchancen und Zukunftsaussichten

Compliance-getriebene Modernisierungen in der Wasser- und Abwasserwirtschaft sowie höhere Anforderungen an die Dosierung schaffen Raum für Pumpenpakete, die die gesamten Installationskosten senken und gleichzeitig Betriebszeit- und Überwachungsanforderungen erfüllen. Die Zuweisung von 50 Milliarden USD durch das US Bipartisan Infrastructure Law für Wasser- und Abwassermodernisierungen bietet eine mehrjährige Finanzierungssicherheit, die Rahmenvereinbarungen für Mess- und Schlauchpumpenpakete unterstützt. Dies ist besonders relevant, da Anlagen fortschrittliche Aufbereitungsschritte hinzufügen, die die Intensität der chemischen Dosierung, der Antiscalant-Kontrolle und der pH-Anpassung erhöhen.

Investitionen im Zusammenhang mit der Dekarbonisierung erweitern zudem die Nachfrage nach hochintegren Dosier- und Injektionsdiensten, insbesondere in Anwendungen der Kohlenstoffabscheidung, -nutzung und -speicherung (CCUS), bei denen Lösungsmitteldosierung und CO2-Handling eine strikte Abdichtung und Hochdruckfähigkeit erfordern. SPX FLOW positionierte im Dezember 2025 öffentlich seine Bran + Luebbe Mess- und Prozesspumpen für die chemische Dosierung bei CCUS, und Anbieter richten sich auf dichtungslose, zustandsüberwachte Designs aus, um Einschränkungen durch diffuse Emissionen und Arbeitskräftemangel in der Wartung zu begegnen. Parallel dazu treibt die Redevelopment von Subsea- und Brownfield-Öl- und Gasfeldern weiterhin die Nachfrage nach Ultrahochdruck-Pumpenpaketen voran, einschließlich Projekten mit Subsea-Boosting über 15.000 psi wie BP Kaskida, das an SLB OneSubsea vergeben wurde, was Chancen für maßgeschneiderte Hochdruck-Skids und langfristigen Aftermarket-Service im Zusammenhang mit Zuverlässigkeitsprogrammen für den installierten Bestand unterstützt.

Aktuelle Branchenentwicklungen

- Juni 2026: Flowserve schloss die Übernahme der Trillium Flow Technologies Valves Division für 490 Millionen USD ab. Der Deal erweitert Flowserves Präsenz in den Endmärkten Kernkraft und andere Energiebereiche und stärkt seine Fähigkeit, Pumpen, Ventile und Aftermarket-Services in umfassendere Lieferumfänge auf Anlagenebene zu bündeln.

- März 2026: ITT schloss die Übernahme von SPX FLOW für 4,775 Milliarden USD ab und integrierte das Geschäft in ein neu benanntes Segment namens Flow Technologies. Die Transaktion konsolidiert Portfolios im Bereich Fluidhandling und Prozesstechnologie und erhöht das Cross-Selling-Potenzial in der Hygieneverarbeitung, industriellen Dienstleistungen und projektgetriebenen Pumpenpaketen.

- Oktober 2025: Xylem stellte Flygt Concertor vor, positioniert als Abwasserpumpsystem mit integrierter Intelligenz für Pumpen von 2,2 bis 7,3 kW. Die Einbettung von Steuerungen und Analysen auf Ebene des Pumpensystems unterstützt die Energie- und Wartungsoptimierung in kommunalen und industriellen Abwasseranwendungen, bei denen die Lebenszykluskosten für die Beschaffung entscheidend sind.

Rahmen der Forschungsmethodik und Umfang des Berichts

Marktdefinition und Abdeckung

Dieser Markt umfasst die Umsätze aus Verdrängerpumpen, die zur Förderung von Flüssigkeiten eingesetzt werden, indem ein festes Volumen eingeschlossen und durch die Auslassseite gedrückt wird. Die Marktgrößenbestimmung folgt den Pumpenlieferungen und dem Ersatz des installierten Bestands über industrielle und infrastrukturelle Anwendungsfälle hinweg und wird dann unter Verwendung konsistenter Jahresdurchschnitte in USD umgerechnet.

Umfangsausschlüsse: Wir schließen Kreiselpumpen, die meisten Pumpenverbrauchsmaterialien (wie als Ersatzteile verkaufte Dichtungen) und Nicht-Pumpen-Dienstleistungen aus, die nicht mit dem Geräteverkauf gebündelt sind.

Übersicht der Segmentierung

- Nach Typ

- Hubkolben (Kolben, Plunger, Membran)

- Rotations- (Zahnrad, Schraube, Lappen, Flügel)

- Schlauchpumpen

- Nach Druckniveau

- Bis 50 bar

- 51 bis 150 bar

- Über 150 bar

- Nach Endverbraucherbranche

- Öl und Gas

- Stromerzeugung

- Wasser und Abwasser

- Chemie und Petrochemie

- Lebensmittel und Getränke

- Pharmazeutik und Biotechnologie

- Bergbau und Mineralien

- Zellstoff und Papier

- Sonstige

- Nach Geografie

- Nordamerika

- Vereinigte Staaten

- Kanada

- Mexiko

- Europa

- Deutschland

- Vereinigtes Königreich

- Frankreich

- Italien

- Spanien

- Nordische Länder

- Russland

- Übriges Europa

- Asien-Pazifik

- China

- Indien

- Japan

- Südkorea

- Südostasien

- Übriger Asien-Pazifik-Raum

- Südamerika

- Brasilien

- Argentinien

- Chile

- Übriges Südamerika

- Naher Osten und Afrika

- Saudi-Arabien

- Vereinigte Arabische Emirate

- Südafrika

- Ägypten

- Übriger Naher Osten und Afrika

- Nordamerika

Datenquellen, Marktgrößenbestimmung und Validierung

Sekundärforschung

Die Sekundärforschung wurde genutzt, um die faktische Grundlage für Nachfragetreiber zu schaffen und zu vermeiden, das Modell allein auf Meinungen aufzubauen. Wir stützten uns auf öffentliche Quellen wie Fertigungsdaten des US Census Bureau, USGS für Branchen-Output-Signale, Eurostat-Industrieproduktionsreihen, UN-Comtrade-Handelscodes für Pumpen und Teile sowie IEA-Energiestatistiken, die mit Öl-, Gas- und Energieaktivitäten verknüpft sind.

Um die Pumpennachfrage mit den Endmärkten zu verbinden, überprüften wir zudem Geschäftsberichte und Investorenpräsentationen von Unternehmen, Fachartikel in Peer-Review-Journalen zu Pumpeneffizienz und Fluidhandling sowie Websites von Verbänden und renommierte Presseorgane, die Investitionszyklen in Wasser- und Abwasserwirtschaft, Chemie und Energie verfolgen. In einigen Fällen wurden kostenpflichtige Abonnements für Unternehmensfinanzdaten und Patentdatenbanken genutzt, um den Produktfokus und die Innovationsintensität zu validieren. Die hier aufgeführten Quellen sind exemplarisch, und weitere öffentliche Datensätze und Dokumente wurden ebenfalls zur Querprüfung und Klärung herangezogen.

Primärinterviews und Umfragen

Die Primärarbeit konzentrierte sich auf Interviews und kurze Umfragen mit Mitarbeitern von Pumpen-OEMs, Vertriebspartnern, EPC- und Wartungsakteuren sowie Käufer-seitigen Ingenieuren in Fluidhandling-Funktionen. Da es sich um einen globalen Markt handelt, wurden die Eingaben über die wichtigsten Regionen hinweg ausgewogen gestaltet, um Preisspannen, Ersatzzyklen und das Tempo der Einführung bestimmter Pumpentypen über Endanwendungen hinweg zu überprüfen.

Verteilung der Befragten der primären Forschungsarbeit vor Ort

| Unternehmenstyp | Position des Befragten | Region |

|---|---|---|

| Top-Tier: 32 % | CXOs: 18 % | APAC: 44 % |

| Mid-Tier: 49 % | Funktions-/Bereichsleiter: 25 % | EMEA: 34 % |

| Kleinere Akteure: 19 % | Manager: 57 % | Amerika: 22 % |

Marktgrößenbestimmung & Prognose

Das Kernmodell verwendet einen Top-down-Ansatz, bei dem industrielle Produktion, Aktivitäten in der Energie- und Wasserinfrastruktur sowie Handelsströme genutzt werden, um den adressierbaren Nachfragepool für Verdrängerpumpen nach Region zu rekonstruieren, der dann auf Preisbänder und typische Mischungen abgebildet wird. Die Gesamtsummen werden anschließend durch selektive Bottom-up-Näherungen bestätigt, einschließlich stichprobenartiger Aufteilungen der Lieferantenumsätze, Kontrollen der Vertriebskanäle und einfacher Berechnungen von Volumen mal ASP für einige stark genutzte Endmärkte, bevor die endgültigen Zahlen festgelegt werden.

Für die Eingaben verfolgen wir Indikatoren, die die Pumpennachfrage sichtbar beeinflussen, darunter Kapitalausgaben in Wasser- und Abwasserprojekten, Trends bei Bohr- und Raffinerieauslastung, Wachstum der Chemieproduktion, Zusätze in der Lebensmittel- und Getränkeverarbeitung sowie die Verschiebung der Anteile zwischen wichtigen Pumpenfamilien, die für viskose oder Dosieraufgaben eingesetzt werden. Preisannahmen werden realistisch gehalten, indem beobachtete ASP-Bereiche verwendet und dann für Rohstoffinflation und in Interviews bestätigte Mischungsänderungen angepasst werden. Die Prognose wird mittels Szenarioanalyse durchgeführt, unterstützt durch eine leichte multivariate Regression der stabilsten makroökonomischen Treiber, und die Annahmen werden mit Experten überprüft, damit der Trend mit dem tatsächlichen Beschaffungsverhalten übereinstimmt. Wo Bottom-up-Signale für kleinere Länder fehlen, werden Lücken durch Proxy-Verhältnisse aus vergleichbaren Volkswirtschaften und Importdurchdringungshinweise geschlossen und dann auf regionaler Aggregationsebene erneut überprüft.

Datenvalidierung & Aktualisierungszyklus

Die Validierung erfolgt in mehreren Prüfrunden, damit die endgültige Zahl nicht von einem einzigen Datensatz abhängt. Wir vergleichen die Ergebnisse mit unabhängigen Signalen, wie der Richtung des Pumpenhandels, gemeldeten Kommentaren zum Auftragseingang in Unternehmensberichten und Capex-Zyklen der Endmärkte, und jegliche Ausreißer lösen eine erneute Prüfung der Misch- und Preisannahmen aus. Vor der Freigabe wird das Modell samt Annahmen von einem weiteren Analysten überprüft, und bei ungewöhnlichen Sprüngen einer Schlüsselvariable werden erneute Kontakte hergestellt.

Der Bericht wird jährlich aktualisiert, und Zwischenaktualisierungen erfolgen, wenn wesentliche Ereignisse eintreten, wie starke Rohstoffschwankungen oder politisch bedingte Projektbeschleunigungen. Unmittelbar vor der Auslieferung führen wir einen erneuten Durchgang der neuesten öffentlichen Datenveröffentlichungen durch, um sicherzustellen, dass Kunden die aktuellste verfügbare Sichtweise erhalten.

Vergleich der Marktgröße für Verdrängerpumpen von Mordor Intelligence mit anderen veröffentlichten Schätzungen

Veröffentlichte Marktgrößen für Verdrängerpumpen können erheblich voneinander abweichen, selbst wenn der Themenname gleich erscheint. Die Unterschiede ergeben sich in der Regel daraus, was als Umsatz gezählt wird, welches Jahr als Ausgangspunkt behandelt wird und wie Preis und Volumen über Regionen und Endanwendungen hinweg gemischt werden.

Einige externe Schätzungen neigen zu einer engeren, ausschließlich auf Geräte bezogenen Sichtweise oder verwenden ein anderes Basisjahr, was den gemeldeten Wert für 2025 verringern kann, selbst wenn die Wachstumsgeschichte ähnlich ist. Andere Schätzungen verwenden möglicherweise einen längeren Prognosezeitraum mit einer aggressiveren Preisentwicklung, und der Zeitpunkt der Währungsumrechnung kann die USD-Zahl verändern, wenn die lokale Inflation hoch ist. In dieser Studie erklärt sich die Streuung hauptsächlich dadurch, dass Mordor Intelligence nur Umsätze aus Verdrängerpumpengeräten berücksichtigt, die mit definierten industriellen und infrastrukturellen Nachfragesignalen verknüpft sind, und angrenzende Pumpenkategorien sowie eigenständige Aftermarket-Dienstleistungen aus der Gesamtsumme ausschließt.

Benchmark-Vergleich

| Quelle | Marktgröße | Lücken in der Forschungsmethodik |

|---|---|---|

| Mordor Intelligence | 30,60 Milliarden USD (2026) | |

| Globale Beratungsgesellschaft A | 20,72 Milliarden USD (2025) | Verwendet ein früheres Basisjahr-Niveau und einen niedrigeren Ausgangswert, was auftreten kann, wenn der Preismix nach unten gemittelt wird und bestimmte Nachfragepools der Endmärkte in den Regionen konservativer bemessen werden. |

| Branchenverlag B | 22,11 Milliarden USD (2025) | Meldet ein Basisjahr 2025 und projiziert dann mit einem höheren Wachstumsprofil vorwärts, sodass die Momentaufnahme für 2025 kleiner erscheinen kann, wenn weniger Pumpenkategorien oder weniger gebündelte Geräteumsätze im Ausgangsumfang enthalten sind. |

Zusammengenommen zeigt die Tabelle, dass die größten Unterschiede aus Entscheidungen zum Umfang und dem für die Kernzahl verwendeten Jahr resultieren, wobei Preis- und Währungsbehandlung die Lücke weiter verstärken. Indem die Eingaben an beobachtbare Nachfrageindikatoren gebunden bleiben und die Gesamtsummen mit Kanal- und Lieferantensignalen abgeglichen werden, bleibt unsere Schätzung anhand wiederholbarer Schritte nachvollziehbar, anstatt sich auf eine einzige breite Annahme zu verlassen.

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der aktuelle Verdrängerpumpenmarkt?

Die Marktgröße für Verdrängerpumpen beträgt 30,6 Milliarden USD im Jahr 2026 und wird bis 2031 voraussichtlich 37,53 Milliarden USD bei einer CAGR von 4,16 % erreichen.

Welches Segment wächst am schnellsten?

Schlauchpumpen sind der am schnellsten wachsende Typ und werden bis 2031 voraussichtlich eine CAGR von 6,78 % erzielen, was hauptsächlich auf die pharmazeutische und bioprozessierende Nachfrage zurückzuführen ist.

Warum ist Asien-Pazifik die führende Region?

Asien-Pazifik hält 42,60 % des Umsatzes 2025 und eine CAGR von 5,53 % aufgrund bedeutender Infrastrukturprojekte wie Chinas Pumpspeicherinitiativen und Japans Wasserstoffinvestitionen.

Wie beeinflussen Vorschriften die Nachfrage?

Null-Ableitungs-Abwasserregeln, strengere Lebensmittelsicherheitsstandards und neue Sterilitätsanforderungen gemäß EU-GMP-Anhang 1 beschleunigen Austausch- und Upgradezyklen in mehreren Branchen.

Welche Auswirkungen wird die Preisvolatilität bei Rohstoffen auf die Anbieter haben?

Steigende Edelstahl- und Nickelpreise engen die Margen ein, was Hersteller dazu veranlasst, die Angebotsvalidität zu verkürzen, mit Terminkontrakten abzusichern oder Verbundwerkstoffe zu erkunden.

Wer sind die wichtigsten Konsolidatoren auf dem Markt?

Die Fusion von Chart Industries mit Flowserve und der Kauf von Sundyne durch Honeywell veranschaulichen die laufende Konsolidierung, die die Wettbewerbsdynamik neu gestaltet und die Aftermarket-Reichweite stärkt.

Seite zuletzt aktualisiert am: