Marktgröße und Marktanteil für Axial- und Mischströmungspumpen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 10.75 Milliarden US-Dollar |

| Marktgröße (2031) | 13.74 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 5.04% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Asien-Pazifik |

| Marktkonzentration | Mittel |

Hauptakteure *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. | |

Analyse des Marktes für Axial- und Mischströmungspumpen durch Mordor Intelligence

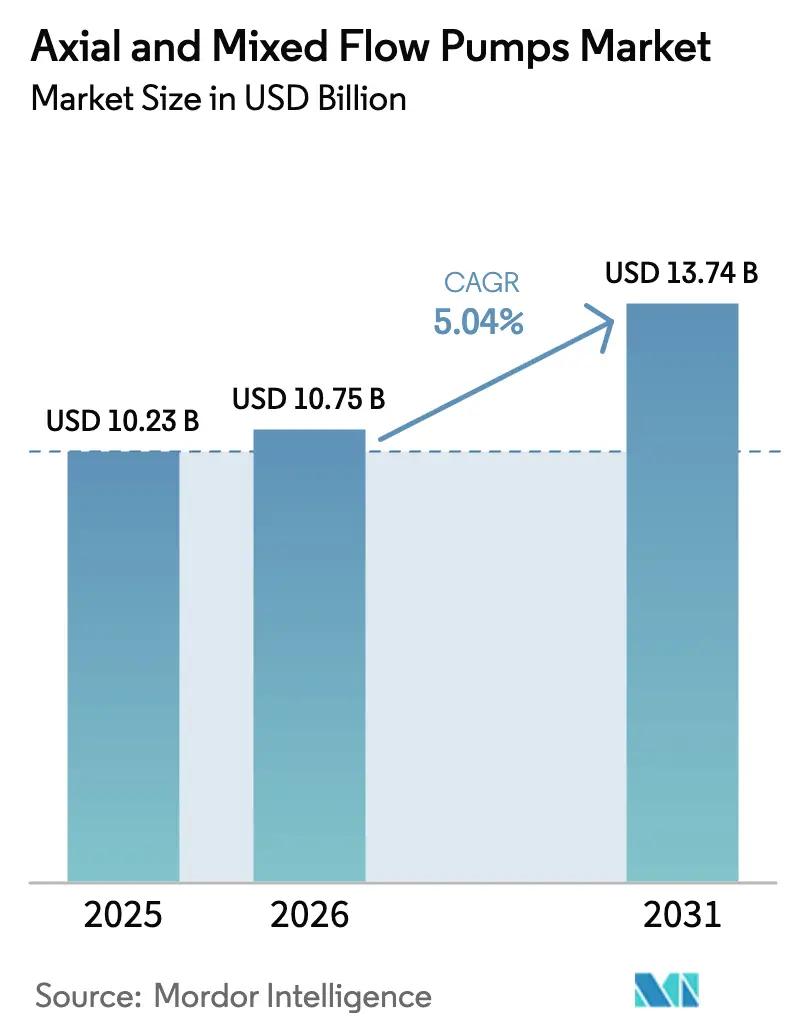

Die Marktgröße für Axial- und Mischströmungspumpen wird im Jahr 2026 auf USD 10,75 Milliarden geschätzt, ausgehend vom Wert des Jahres 2025 von USD 10,23 Milliarden, mit Prognosen für 2031 von USD 13,74 Milliarden, was einem Wachstum von 5,04 % CAGR über den Zeitraum 2026–2031 entspricht. Diese Entwicklung spiegelt den zunehmenden Ausbau von Wasser- und Abwassernetzen, Kühlkreisläufen in Kraftwerken und Ölpipeline-Druckerhöhungsstationen in entwickelten wie auch in aufstrebenden Volkswirtschaften wider. Die Wettbewerbspositionierung hängt zunehmend von Technologien mit variabler Drehzahl ab, die die Betriebskosten über die gesamte Lebensdauer senken, während digitale Überwachungsplattformen Versorgungsunternehmen dabei helfen, ungeplante Ausfallzeiten zu reduzieren. Die rasche Urbanisierung im asiatisch-pazifischen Raum verstärkt die Ausgaben für Hochwasserschutz, während nordamerikanische Betreiber Kapital in die Modernisierung von Rohölkorridoren investieren, die strengeren Zuverlässigkeitsstandards unterliegen. Das Lieferkettenrisiko für hochlegierte Komponenten bleibt ein Beobachtungspunkt, jedoch kompensieren Hersteller die Preisvolatilität teilweise durch Rückwärtsintegration und regionalisierte Beschaffung.

Wichtigste Erkenntnisse des Berichts

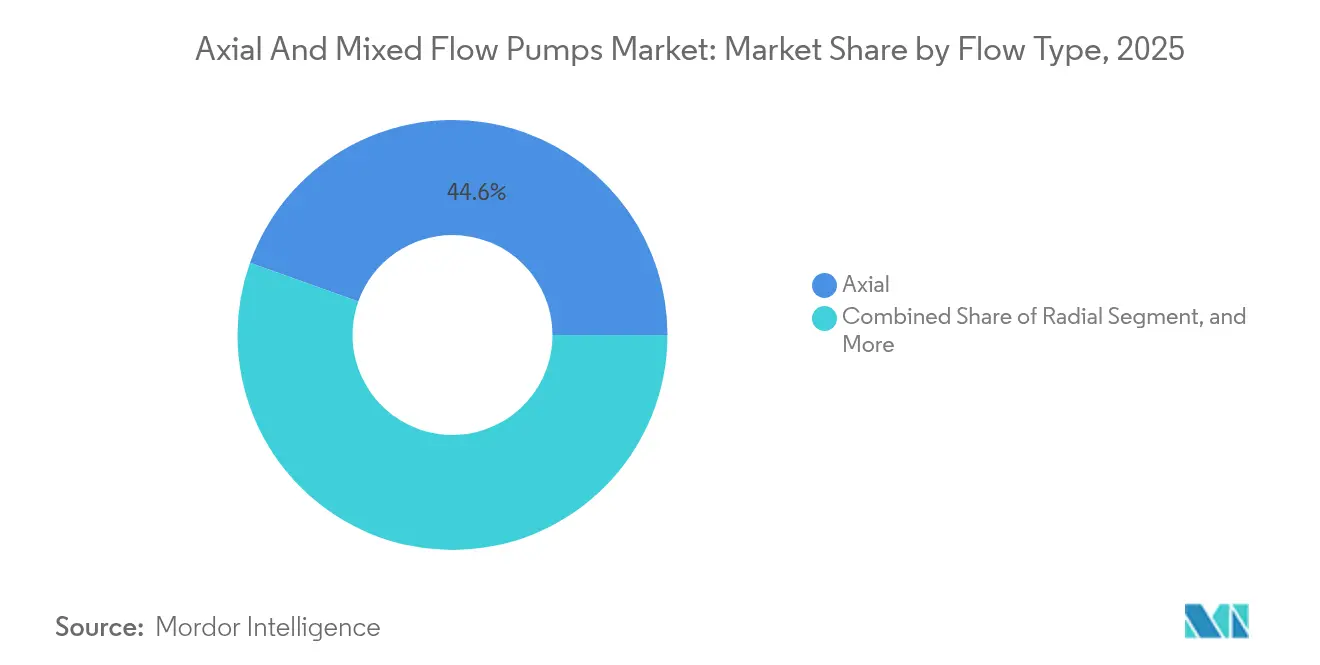

- Nach Strömungstyp wird erwartet, dass Mischströmungspumpen bis 2031 mit einem CAGR von 6,78 % wachsen, während Axialströmungskonzepte im Jahr 2025 voraussichtlich einen Umsatzanteil von 44,55 % behalten.

- Nach Anzahl der Stufen verzeichneten mehrstufige Einheiten den schnellsten CAGR von 6,9 %, während einstufige Modelle 60,74 % der Nachfrage im Jahr 2025 auf sich vereinten.

- Nach Einbauausrichtung entfielen 69,12 % der Verkäufe im Jahr 2025 auf vertikale Anordnungen, während horizontale Systeme mit einem CAGR von 5,96 % wuchsen.

- Nach Endverbraucherbranche verzeichnete die Stromerzeugung einen CAGR von 5,28 %, während Wasser und Abwasser 33,12 % des Verbrauchs im Jahr 2025 ausmachten.

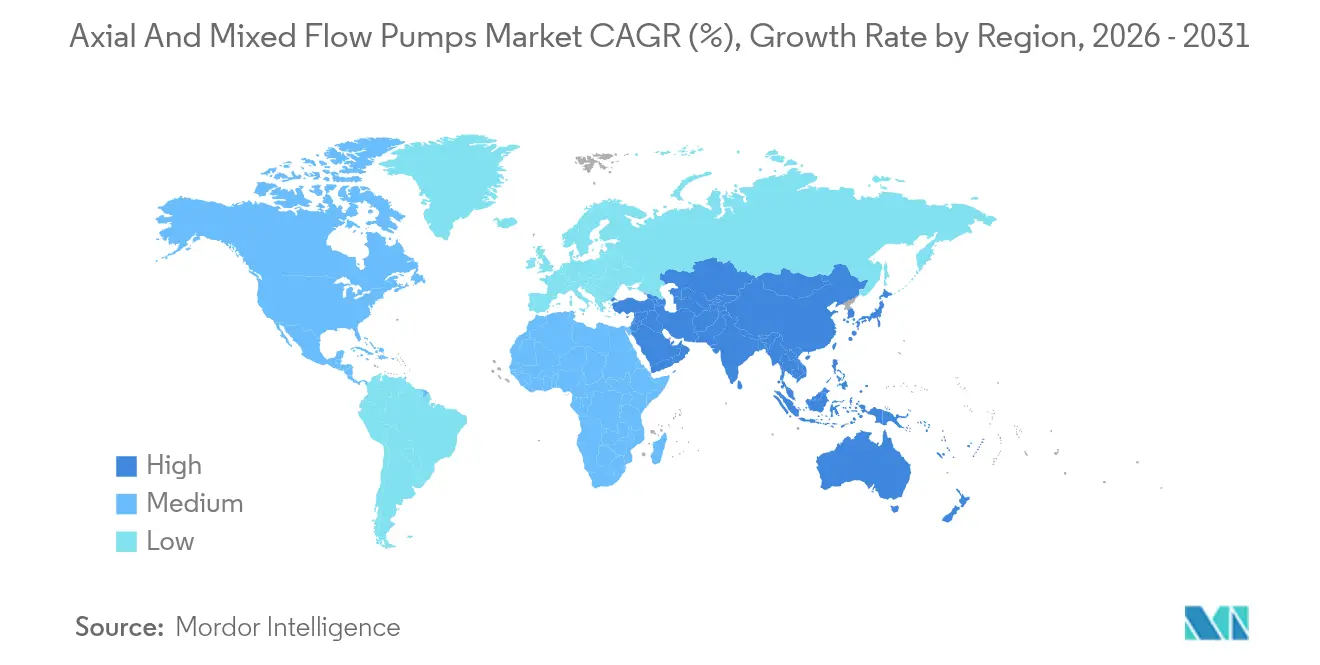

- Nach Geografie hielt die asiatisch-pazifische Region 43,52 % der Umsätze im Jahr 2025 und wies bis 2031 eine führende CAGR-Entwicklung von 5,78 % auf.

Hinweis: Die Marktgrößen- und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen bis 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für Axial- und Mischströmungspumpen

Analyse der Auswirkungen von Treibern*

| Treiber | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Ausbau der kommunalen Wasser- und Abwasserinfrastruktur | +1.8% | Global, frühe Gewinne im asiatisch-pazifischen Raum und im Nahen Osten | Mittelfristig (2–4 Jahre) |

| Zunehmende Investitionen in Midstream-Projekte im Öl- und Gasbereich | +1.2% | Nordamerika und Naher Osten als Kernregionen, Ausstrahlungseffekte auf Südamerika | Kurzfristig (≤ 2 Jahre) |

| Beschleunigter städtischer Hochwasserschutz und Bewässerungsprogramme | +1.0% | Asiatisch-pazifischer Raum als Kernregion, Ausstrahlungseffekte auf Afrika | Mittelfristig (2–4 Jahre) |

| Einsatz von Axialströmungspumpen mit Drehzahlregelung für Wellenenergieanlagen | +0.4% | Globale Küstenregionen, frühe Gewinne in Europa und Australien | Langfristig (≥ 4 Jahre) |

| Wachsende Nachfrage nach Meerwasser-Wärmepumpensystemen | +0.3% | Globale Küstenstädte, konzentriert in Europa und dem asiatisch-pazifischen Raum | Mittelfristig (2–4 Jahre) |

| Aufkommen modularer Pumpstationen für Flüssigkühlkreisläufe in Rechenzentren | +0.4% | Global, frühe Gewinne in Nordamerika und dem asiatisch-pazifischen Raum | Kurzfristig (≤ 2 Jahre) |

| Quelle: Mordor Intelligence | |||

Ausbau der kommunalen Wasser- und Abwasserinfrastruktur

Die Ausgaben für die Modernisierung der Wasserversorgung und -aufbereitung steigen, da alternde Rohrleitungen und Aufbereitungsanlagen das Ende ihrer Lebensdauer erreichen, während Schwellenländer ihre Kapazitäten ausbauen, um wachsenden städtischen Bevölkerungen gerecht zu werden. Projekte wie die Erweiterung von Singapurs NEWater-Anlage stützen sich auf Axialströmungspumpen mit großem Rohrdurchmesser, um hohe Meerwasserentnahmemengen effizient zu bewältigen.[1]Internationale Organisation für Normung, "ISO 14046 Umweltmanagement – Wasser-Fußabdruck," iso.org Drehzahlregelungen reduzieren den Energieverbrauch um 15–25 %, ein entscheidender Vorteil für Versorgungsunternehmen, die CO₂-Reduktionsvorgaben einhalten müssen. Die staatlichen Konjunkturmaßnahmen von über USD 200 Milliarden im asiatisch-pazifischen Raum im Jahr 2024 schlagen sich direkt in Ausschreibungspipelines für Hochleistungseinheiten nieder. Hersteller, die Pumpen, Motoren und digitale Überwachungsplattformen bündeln können, sind am besten positioniert, um Folgeaufträge zu erhalten, da Versorgungsunternehmen auf Lebenszyklusserviceverträge umsteigen.

Zunehmende Investitionen in Midstream-Projekte im Öl- und Gasbereich

Nordamerikanische Betreiber investierten 2024 USD 15 Milliarden in Pipeline-Modernisierungen, wobei die USD 34 Milliarden teure Trans-Mountain-Erweiterung den Höhepunkt darstellte, für die Axialströmungspumpstationen spezifiziert wurden, die für den Einsatz in gebirgigem Gelände ausgelegt sind. Die Einhaltung von API 610 veranlasst Käufer, auf robuste Konstruktionen zu setzen, die eine mittlere Betriebsdauer zwischen Ausfällen von über 60.000 Stunden aufrechterhalten.[2]Amerikanisches Petroleum-Institut, "API-Standard 610," api.org Lateinamerikanische Schiefergasprogramme, wie das argentinische Vaca-Muerta-Projekt, benötigen ähnliche Pumpensysteme, um 500.000 Barrel pro Tag zu fördern. Hoher Durchsatz und enge Verfügbarkeitsziele begünstigen weiterhin Axialkonfigurationen gegenüber Zentrifugalalternativen in diesen Midstream-Verbindungen.

Beschleunigter städtischer Hochwasserschutz und Bewässerungsprogramme im asiatisch-pazifischen Raum

Zunehmende Starkregenereignisse treiben Entwässerungsprogramme für Megastädte voran, die mit Axialströmungspumpen ausgestattete Stationen umfassen, die für mehr als 200 m³/s ausgelegt sind, wie es bei Tokios unterirdischen Hochwassertunneln zu sehen ist.[3]Metropolverwaltung Tokio, "Hochwasserschutz in Tokio," metro.tokyo.lg.jp Indiens Jal-Jeevan-Mission stellt USD 50 Milliarden für die ländliche Wasserversorgung bereit und fördert den Einsatz von Mischströmungspumpen bei der Kanalsanierung. Regierungen kombinieren Hardware-Modernisierungen mit IoT-Telemetrie, die die Pumpendrehzahl in Echtzeit reguliert, den Energieverbrauch in Trockenzeiten senkt und Überschwemmungen bei Sturmereignissen verhindert.

Einsatz von Axialströmungspumpen mit Drehzahlregelung für Wellenenergieanlagen

Demonstrationsanlagen in Schottland und Australien nutzen Axialströmungspumpen zur Regulierung der Meerwasserbewegung innerhalb von Schwingwassersäulenvorrichtungen und verbessern dadurch die Umwandlungseffizienz bei unterschiedlichen Wellenhöhen. Die IEC-62600-Richtlinien empfehlen korrosionsbeständige Legierungen und Magnetlager, die den Wartungsaufwand in rauen Meeresumgebungen reduzieren. Obwohl heute noch eine Nische, verweisen kumulative Installationen entlang europäischer und asiatisch-pazifischer Küsten auf eine aufkommende langfristige Nachfrage.

Analyse der Auswirkungen von Hemmnissen*

| Hemmnis | (~) % Auswirkung auf die CAGR-Prognose | Geografische Relevanz | Zeithorizont der Auswirkung |

|---|---|---|---|

| Leistungsbeschränkungen bei hochviskosen Fluiden | -0.8% | Global, konzentriert in der Chemie- und Pharmaindustrie | Kurzfristig (≤ 2 Jahre) |

| Zunehmende Verbreitung alternativer Inline-Propellerpumpen-Konstruktionen | -0.6% | Global, frühe Akzeptanz in Nordamerika und Europa | Mittelfristig (2–4 Jahre) |

| Lieferkettenunterbrechungen bei hochlegierten Edelstahlkomponenten | -0.4% | Global, konzentriert in asiatisch-pazifischen Fertigungszentren | Kurzfristig (≤ 2 Jahre) |

| Verschärfte Energieeffizienzvorschriften, die die Compliance-Kosten erhöhen | -0.3% | Europa und Nordamerika als Kernregionen, globale Ausweitung | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Leistungsbeschränkungen bei hochviskosen Fluiden

Wenn die Viskosität 100 cP überschreitet, verlieren Axial- und Mischströmungspumpen bis zu 30 % ihrer Effizienz, was Chemikalienhersteller dazu veranlasst, auf Magnetkupplungs-Zentrifugalmodelle umzusteigen, die die Leistung über ein breiteres Spektrum von Fluideigenschaften aufrechterhalten. Pharmabetriebe, die an die FDA-Part-11-Reinigungsvorschriften gebunden sind, wenden sich aus Gründen der Sanitärkomplexität ebenfalls von Axialkonstruktionen ab. Bis neue Laufradgeometrien oder Antriebstechnologien die Effizienznachteile umkehren, wird die Durchdringung in viskosen Fluidsegmenten hinter den Kern-Wasser- und Energiemärkten zurückbleiben.

Zunehmende Verbreitung alternativer Inline-Propellerpumpen-Konstruktionen

Inline-Propellerpumpen reduzieren den Platzbedarf und die Tiefbaukosten um 20–40 %, was sie für Nachrüstungen attraktiv macht, bei denen der Bau tiefer Sumpfgruben unpraktisch ist. Europäische Versorgungsunternehmen, die diese Systeme als Pioniere einsetzen, verweisen auf einfachere oberirdische Wartung und schnellere Installation. Hersteller von Axial- und Mischströmungsanlagen müssen daher ihren Marktanteil verteidigen, indem sie Effizienzgewinne mit Lebenszyklusserviceverträgen kombinieren.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Strömungstyp: Mischströmung treibt Innovationen voran

Die Marktgröße für Axial- und Mischströmungspumpen wächst im Bereich der Mischströmungskonfigurationen rasch, da Anwender Effizienz über ein breites Förderhöhenspektrum anstreben. Mischströmungsprodukte verzeichneten bis 2031 einen CAGR von 6,78 %, obwohl Axialströmungskonzepte im Jahr 2025 noch 44,55 % der Umsätze kontrollierten. Kühlwasserkreisläufe in Gas- und Kernkraftwerken entscheiden sich zunehmend für Mischströmungseinheiten, die hydraulische Stabilität über einen Bereich von 5 m bis 15 m Förderhöhe aufrechterhalten. Betreiber berichten von Energieeinsparungen von bis zu 8 % gegenüber reinen Axialströmungsalternativen bei häufigen Lastschwankungen. Weitere Forschung und Entwicklung in verstellbare Schaufeln und Verbundstoffgehäuse zielt darauf ab, Kostenlücken weiter zu schließen und damit das Mischströmungswachstum zu festigen.

Robuste kommunale Hochwasserschutzeinsätze verdeutlichen ebenfalls die Technologiemigration. Tokios neue unterirdische Rückhaltebecken nutzten Mischströmungspumpen, um schwankende Regenwasserpegel zu bewältigen, und demonstrierten einen stetigen Durchsatz, selbst wenn sich die Saughöhe stark veränderte. Die Standardisierung gemäß ISO-9906-Prüfverfahren stärkt das Käufervertrauen, indem die Leistung über ein breiteres Spektrum von Betriebspunkten validiert wird, und beschleunigt damit die Akzeptanz von Mischströmung sowohl in Neuanlagen als auch bei Nachrüstungen.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Anzahl der Stufen: Mehrstufige Systeme gewinnen an Dynamik

Einstufige Baugruppen dominierten den Marktanteil für Axial- und Mischströmungspumpen mit 60,74 % im Jahr 2025, was auf ihre Einfachheit bei Niedrig-Förderhöhen-Wasseraufbereitungs- und Bewässerungsanwendungen zurückzuführen ist. Dennoch expandierten mehrstufige Linien mit einem CAGR von 6,9 %, angetrieben durch steigende Förderhöhenanforderungen in Kernkraftwerken, die nun auf Druckentladungen von 50–100 m abzielen. Mehrstufige Konstruktionen bilden auch das Rückgrat von Pipeline-Druckerhöhungsstationen, wo Höhenunterschiede die Grenzen einstufiger Konstruktionen belasten. Hersteller mildern die höheren Kapitalkosten durch die Modularisierung von Gehäusen, sodass Betreiber Stufen nach Bedarf hinzufügen können, ohne gesamte Einheiten neu installieren zu müssen.

Das Trans-Mountain-Projekt integrierte mehrstufige Axialströmungspumpen in seinen Mittelstationen, um Gebirgspässe zu überwinden, und demonstrierte dabei günstige Lebenszyklusökonomie unter Schwerstölbetriebsbedingungen. Prädiktive Analysen in Kombination mit Drucksensoren warnen Techniker vor Stufenunwuchtabweichungen, bevor Vibrationen eskalieren, und unterstützen höhere Verfügbarkeitsziele in kritischen Energiekorridoren.

Nach Einbauausrichtung: Vertikale Dominanz setzt sich fort

Vertikale Pumpen machten 69,12 % der Verkäufe im Jahr 2025 aus, dank ihrer kompakten Abmessungen, die engen kommunalen Schächten entsprechen. Das Eintauchen von Motoren unter Wasser reduziert Luftschall und schafft Oberflächenraum für andere Aufbereitungsanlagen. Dennoch entwickelten sich horizontale Bauformen mit einem CAGR von 5,96 %, da Industriegeländer oberirdischen Zugang für schnellere Inspektionszyklen bevorzugten. Rechenzentren, die Flüssigkühlkreisläufe einsetzen, verdeutlichen diesen Wandel; horizontal montierte Gestelle lassen sich zur Wartung herausziehen, ohne Serverräume zu stören.

Ölpipelines spiegeln diesen Trend wider; oberirdische Druckerhöhungsstationen entlang von Wüstenrouten vereinfachen die Wartung und minimieren Gefahren in beengten Räumen. Saudi-Arabiens NEOM-Entsalzungsanlage spezifizierte horizontale Axialströmungspumpen für modulare Anlagenblöcke, bei denen Kräne ganze Gestellbaugruppen zur Überholung herausheben. Arbeitsschutzgesetze ermutigen Eigentümer ebenfalls, liegende Anordnungen zu wählen, wenn das Einsteigen von Arbeitern in tiefe, nasse Gruben vermeidbar ist.

Nach Konstruktionsmaterial: Edelstahl gewinnt an Bedeutung

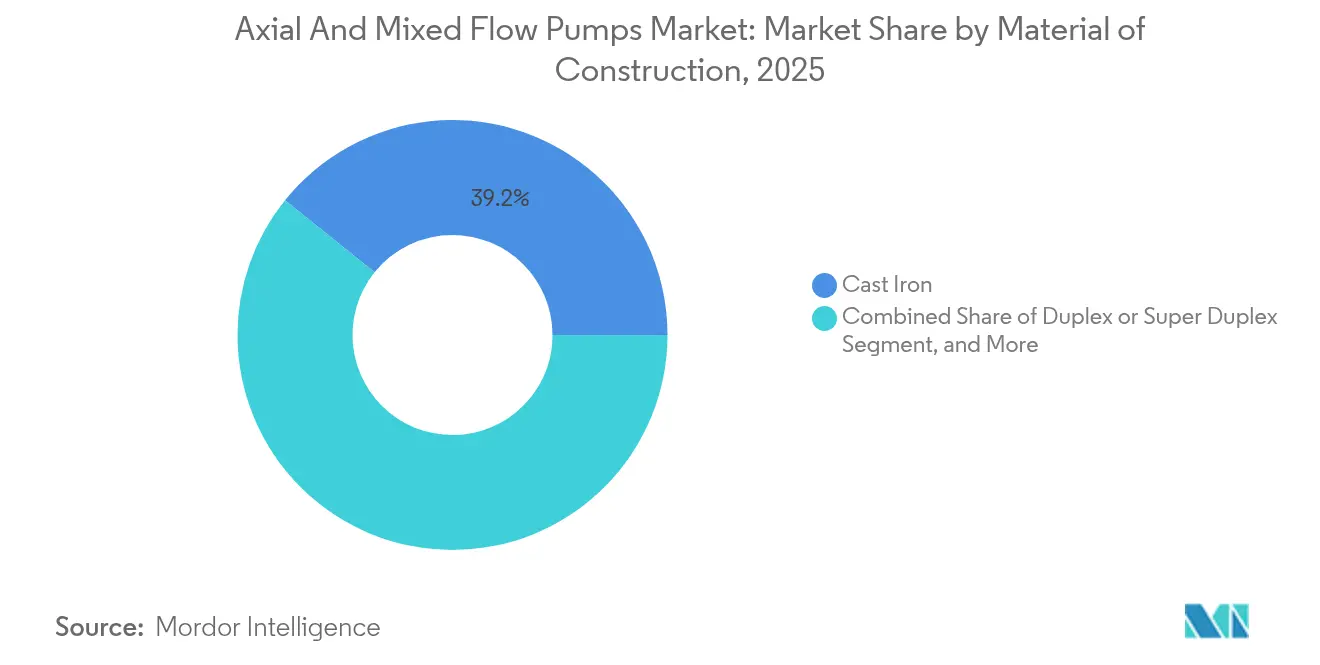

Graugussgehäuse behielten 39,22 % des Volumens im Jahr 2025 aufgrund ihrer Kostenvorteile für den Süßwasserbetrieb, während Edelstahlgüten mit einem CAGR von 5,59 % stiegen, bedingt durch die Zunahme von Meerwasser- und korrosiven Industrieanwendungen. Die Marktgröße für Axial- und Mischströmungspumpen im Bereich Duplex-Edelstahlpumpen profitierte von Offshore-Öl- und Entsalzungsinvestitionen, die 25%ige Chromlegierungen zur Verhinderung von Lochkorrosion erfordern. Nickelschwankungen erhöhten die Kosten für 316L im Jahr 2024 um 25 %, doch Betreiber tolerierten die Aufschläge, da die Austauschkosten pro ungeplanten Ausfall USD 1 Million überstiegen.

Erstausrüster reagieren durch doppelte Beschaffung von Rohlingen und Bearbeitung in der Nähe von Endmärkten, um Logistikunterbrechungen abzufedern. Einige experimentieren auch mit Keramikauskleidungen in Flusswasserentnahmen mit hohem Sandgehalt, um Abrasion zu reduzieren und damit die Materialpalette über die klassische Eisenmetallurgie hinaus zu erweitern.

Notiz: Segmentanteile aller einzelnen Segmente sind nach dem Berichtskauf verfügbar

Nach Endverbraucherbranche: Stromerzeugung gewinnt an Fahrt

Wasser- und Abwasseranlagen machten 33,12 % der Nachfrage im Jahr 2025 aus und bleiben die Kernkundengruppe; die Stromerzeugung positioniert sich jedoch als schnellster Aufsteiger mit einem CAGR von 5,28 %. Versorgungsunternehmen, die ihre Kernkraftwerksflotten modernisieren, setzen auf Axialkühlwasserpumpen, die kontinuierlich mehr als 100.000 m³/h fördern können. Netze mit einem hohen Anteil an erneuerbaren Energien spiegeln diesen Bedarf an flexibler Durchflussregelung in Pumpspeicher-Wasserkraft- und Solarthermie-Speicherkreisläufen wider. Unterdessen leiten Chemiebetriebe viskose Ströme weiterhin zu Zentrifugalkonzepten um, was ihren Wachstumsbeitrag dämpft.

Bauprojekte in Südostasien nutzen temporäre Axial-Entwässerungseinheiten, um die Fundamentaushebung in den Monsunmonaten zu beschleunigen. Bergbaubetreiber spezifizieren Duplex-Gehäuse und hartaufgepanzerte Laufräder für den Umgang mit abrasivem Aufbereitungswasser, was eine Nische darstellt, die jedoch technisch anspruchsvoll ist und spezialisierte Anbieter belohnt.

Geografische Analyse

Die asiatisch-pazifische Region behielt 43,52 % der Ausgaben im Jahr 2025 und wächst mit einem CAGR von 5,78 %, da Megastädte den Hochwasserschutz stärken, ländliche Bezirke Trinkwassernetze ausbauen und Industriekorridore Energiemegaprojekte ausstatten. China hat USD 50 Milliarden für Entwässerungstunnel bereitgestellt, in die Hochleistungsaxialpumpensets integriert werden, während Indiens Jal-Jeevan-Mission Pumpenaufträge an über 2.000 regionale Auftragnehmer vermittelt. Südostasiatische Nationen, angeführt von Vietnam und den Philippinen, sicherten sich multilaterale Finanzierungen, die Drehzahlregelungen mit intelligenter Telemetrie bündeln, um Effizienzzielen gerecht zu werden.

Nordamerika hält einen gefestigten Anteil durch Pipeline-Sanierungen und kommunale Modernisierungen, die alternde Infrastruktur adressieren. Der Marktanteil für Axial- und Mischströmungspumpen in dieser Region profitiert von API-konformen Bauformen, die von börsennotierten Pipelinebetreibern verlangt werden, die das Risiko von Umweltstrafen nicht eingehen können. US-amerikanische Wasserversorgungsunternehmen stehen über zwei Jahrzehnte vor Kapitalersatzinvestitionen in Höhe von USD 625 Milliarden, was einen wiederkehrenden Auftragstrichter sicherstellt, auch wenn die Zyklen der Bundesfinanzierung schwanken. Europa priorisiert Energieeffizienz und CO₂-Budgets. Versorgungsunternehmen setzen auf IE5-Motoren in Kombination mit digitalen Zwillingen, die Überflutungsszenarien vor der Hardware-Installation simulieren – eine Praxis, die durch die EU-Taxonomieregeln gestärkt wird. Küstenstädte von Spanien bis Dänemark erproben Meerwasser-Wärmepumpen, die jeweils korrosionsbeständige Axialeinheiten erfordern. Unterdessen steigt die Nachfrage im Nahen Osten und Afrika durch Entsalzungs- und Petrochemieexpansionen, wobei Megaprojekte wie NEOM hochwertige Edelstahl-Duplexmaterialien validieren. Südamerika ist zwar kleiner, verzeichnet jedoch ein stetiges Wachstum durch Bergbau- und Onshore-LNG-Entwicklungen, die auf Axial-Druckerhöhungspumpen angewiesen sind, um Prozesswasser über anspruchsvolles Gelände zu transportieren.

Wettbewerbslandschaft

Der Markt für Axial- und Mischströmungspumpen ist mäßig konsolidiert, mit einer Gruppe globaler Hersteller, die über bedeutende Projektportfolios verfügen, jedoch Raum für regionale Spezialisten lassen. Führende Unternehmen bündeln Hydraulik, Elektromotoren und SPS-basierte Steuerungen zu schlüsselfertigen Paketen und erhöhen damit die technische Einstiegshürde für neue Marktteilnehmer. Xylems Übernahme von Evoqua für USD 7,5 Milliarden erweiterte dessen Aufbereitungs- und Pumpensortiment und ermöglicht es kommunalen Bietern, komplette Systeme von einem einzigen Anbieter zu beziehen. KSBs Expansion in Höhe von USD 150 Millionen in Pune stärkt die heimische Kapazität zur Bedienung indischer Bewässerungsausschreibungen ohne Importverzögerungen. Sulzers USD-75-Millionen-NEOM-Auftrag unterstreicht Tiefwasserkompetenz und Materialwissenschaftsführerschaft.

Der Technologiewettbewerb konzentriert sich nun auf Energieeffizienzkurven und prädiktive Analysen. Erstausrüster betten Vibrationssensoren und Cloud-Anwendungen ein, die Wartungsteams auf frühen Lagerverschleiß aufmerksam machen und auf eine 40%ige Reduzierung ungeplanter Ausfallzeiten abzielen. Magnetlager, die ölbasierte Schmierung eliminieren, gewinnen bei Wellenenergie- und Fernpipeline-Aufgaben an Bedeutung und versprechen eine 20-jährige Auslegungslebensdauer mit minimalem Wartungsaufwand. Plattformanbieter schließen auch Allianzen mit Engineering-, Beschaffungs- und Bauunternehmen, um Einfluss in der Spezifikationsphase zu sichern, in der Pumpendimensionen, Motornennleistungen und Tiefbaubudgets festgelegt werden.

Regionale Herausforderer gedeihen weiterhin, indem sie Pakete für Nischennormen anpassen oder schnellen Vor-Ort-Service anbieten. Chinesische Anbieter, gestützt durch Gemeinschaftsunternehmen mit Unternehmen wie Flowserve, liefern preislich wettbewerbsfähige Einheiten in Belt-and-Road-Pipelinekorridore. Europäische Mittelstandsunternehmen erschließen Nachrüstungsaufträge, indem sie Inline-Propeller-Alternativen anbieten, die in bestehende Wellenstränge passen. Trotz verstärkter Konsolidierung schaffen differenzierte hydraulische Modellierung, Außendienst und Materialspezialisierung vielfältige Wege sowohl für etablierte Unternehmen als auch für Neueinsteiger.

Marktführer im Bereich Axial- und Mischströmungspumpen

Xylem Inc.

Franklin Electric Co., Inc.

Sulzer Ltd

Kubota Corporation

Pentair plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Oktober 2025: Grundfos führte eine KI-gestützte Predictive-Maintenance-Plattform ein, die gemeinsam mit Microsoft Azure entwickelt wurde und kommunalen Versorgungsunternehmen ermöglicht, Lagerverschleiß in Axial- und Mischströmungspumpen bis zu 60 Tage vor Überschreitung der Vibrationsschwellenwerte vorherzusagen.

- Juli 2025: Sulzer eröffnete eine additive Fertigungsanlage in Texas, die auf 3-Meter-Titanlaufräder für mehrstufige Axialströmungspumpen spezialisiert ist, und reduzierte damit die Produktionsvorlaufzeiten um 40 % und ermöglichte die schnelle Ersatzteillieferung für nordamerikanische Pipelinebetreiber.

- April 2025: ANDRITZ stellte eine Mischströmungspumpen-Serie aus Super-Duplex-Edelstahl vor, die für eine Meerwasserentnahme von 700.000 m³ pro Tag ausgelegt ist und die mittlere Zeit zwischen Überholungen auf 10 Jahre in chloridreichen Umgebungen verlängert.

- Januar 2025: Xylem nahm die erste vollständig digitale Axialströmungspumpstation im Rahmen von Singapurs NEWater-Erweiterung in Betrieb und integrierte Edge-Analytics, die den Energieverbrauch im Vergleich zur vorherigen Installation mit fester Drehzahl um 18 % senkten.

Globaler Berichtsumfang des Marktes für Axial- und Mischströmungspumpen

Axialströmungspumpen sind Propellertypen, bei denen die Rotation des Laufrads das Wasser axial vorwärtsbewegt und die streng genommen nicht als Zentrifugalpumpen gelten. Gleichzeitig wirken Mischströmungspumpen teils durch Zentrifugalwirkung und teils durch Propellerwirkung, wobei die Laufradschaufeln in gewissem Maße verdreht sind.

Der Bericht über den Markt für Axial- und Mischströmungspumpen ist segmentiert nach Strömungstyp (Axial, Radial, Gemischt), Anzahl der Stufen (Einstufig und Mehrstufig), Einbauausrichtung (Vertikal und Horizontal), Konstruktionsmaterial (Grauguss, Edelstahl und weitere), Endverbraucherbranche (Öl und Gas, Wasser und Abwasser, Stromerzeugung, Chemie und weitere) sowie Geografie. Die Marktprognosen werden in Wertangaben (USD) bereitgestellt.

| Axial |

| Radial |

| Gemischt |

| Einstufig |

| Mehrstufig |

| Vertikal |

| Horizontal |

| Grauguss |

| Edelstahl |

| Duplex oder Super-Duplex |

| Sonstige Konstruktionsmaterialien |

| Öl und Gas |

| Wasser und Abwasser |

| Stromerzeugung |

| Chemie |

| Lebensmittel und Getränke |

| Pharmazeutika |

| Metalle und Bergbau |

| Bauwesen |

| Sonstige Endverbraucherbranchen |

| Nordamerika | Vereinigte Staaten | |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Russland | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Japan | ||

| Indien | ||

| Südkorea | ||

| Australien | ||

| Übriger asiatisch-pazifischer Raum | ||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien |

| Vereinigte Arabische Emirate | ||

| Übriger Naher Osten | ||

| Afrika | Südafrika | |

| Ägypten | ||

| Übriges Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

| Nach Strömungstyp | Axial | ||

| Radial | |||

| Gemischt | |||

| Nach Anzahl der Stufen | Einstufig | ||

| Mehrstufig | |||

| Nach Einbauausrichtung | Vertikal | ||

| Horizontal | |||

| Nach Konstruktionsmaterial | Grauguss | ||

| Edelstahl | |||

| Duplex oder Super-Duplex | |||

| Sonstige Konstruktionsmaterialien | |||

| Nach Endverbraucherbranche | Öl und Gas | ||

| Wasser und Abwasser | |||

| Stromerzeugung | |||

| Chemie | |||

| Lebensmittel und Getränke | |||

| Pharmazeutika | |||

| Metalle und Bergbau | |||

| Bauwesen | |||

| Sonstige Endverbraucherbranchen | |||

| Nach Geografie | Nordamerika | Vereinigte Staaten | |

| Kanada | |||

| Mexiko | |||

| Europa | Deutschland | ||

| Vereinigtes Königreich | |||

| Frankreich | |||

| Russland | |||

| Übriges Europa | |||

| Asien-Pazifik | China | ||

| Japan | |||

| Indien | |||

| Südkorea | |||

| Australien | |||

| Übriger asiatisch-pazifischer Raum | |||

| Naher Osten und Afrika | Naher Osten | Saudi-Arabien | |

| Vereinigte Arabische Emirate | |||

| Übriger Naher Osten | |||

| Afrika | Südafrika | ||

| Ägypten | |||

| Übriges Afrika | |||

| Südamerika | Brasilien | ||

| Argentinien | |||

| Übriges Südamerika | |||

Im Bericht beantwortete Schlüsselfragen

Wie groß ist der Markt für Axial- und Mischströmungspumpen im Jahr 2026?

Der Markt erreichte im Jahr 2026 USD 10,75 Milliarden und wird bis 2031 voraussichtlich auf USD 13,74 Milliarden ansteigen.

Welche Region führt die aktuelle Nachfrage nach Axial- und Mischströmungspumpen an?

Der asiatisch-pazifische Raum hält 43,52 % der weltweiten Umsätze im Jahr 2025, angetrieben durch große Wasser- und Hochwasserschutzprojekte.

Was ist das am schnellsten wachsende Endverbrauchersegment für diese Pumpen?

Die Stromerzeugung weist mit 5,28 % den höchsten CAGR auf, da Kern- und Erneuerbare-Energien-Anlagen größere Kühlwasserkapazitäten benötigen.

Warum gewinnen Mischströmungspumpen an Popularität?

Mischströmungskonzepte erhalten eine höhere Effizienz bei variablen Förderhöhenbedingungen und sind daher ideal für Kraftwerkskühlung und städtische Hochwasserschutzsysteme.

Welche Technologien verbessern die Zuverlässigkeit von Pumpen?

Drehzahlregelungen, IoT-basierte Predictive Maintenance und Magnetlager verlängern allesamt die Betriebsdauer und senken den Energieverbrauch.

Wie wirken sich Energievorschriften auf die Pumpenauswahl aus?

Strengere Effizienzvorschriften drängen Versorgungsunternehmen dazu, Axialströmungspumpen mit variabler Drehzahl zu wählen, die den IE5-Motorklassen entsprechen und die Betriebskosten senken.

Seite zuletzt aktualisiert am: